Для характеристики финансового менеджмента организации может быть использован коэффициент обеспеченности долгосрочных активов собственными средствами, который определяет степень покрытия постоянных активов инвестированным капиталом. На 01.01.2012 данный коэффициент составляет -0,057. Это свидетельствует о неустойчивом финансовом положении компании.

Таблица 2.9

Анализ рентабельности используемого капитала

| Наименования показателей |

01.01.2011 |

01.01.2012 |

| Рентабельность всего капитала |

-1,379% |

0,465% |

| Рентабельность собственного капитала |

203,082% |

-152,086% |

| Рентабельность акционерного капитала |

-13180,000% |

11300,000% |

| Рентабельность постоянных активов |

-4467,797% |

71,025% |

| Рентабельность оборотных активов |

-1,379% |

0,468% |

| Изменение рентабельности собственного капитала |

2,031 |

-3,552 |

| Влияние оборачиваемости всех активов |

0,000 |

-1,354 |

| Влияние прибыльности деятельности |

-0,014 |

-1,361 |

| Влияние структуры источников |

2,045 |

-0,836 |

| Контроль |

0,000 |

0,000 |

Рентабельность характеризует компанию с точки зрения получения доходов на вложенный в капитал. Рентабельность всего капитала отражает величину чистой прибыли, приходящейся на рубль вложенного в компанию капитала. Рентабельность собственного капитала отражает величину чистой прибыли, приходящейся на рубль собственного капитала компании, иными словами, характеризует эффективность деятельности компании с точки зрения ее владельцев.

Анализируемая компания ООО «Элвис-М» характеризуется низкими показателями рентабельности капитала. На 01.01.2012 рентабельность капитала составляет 0,5% годовых. На 01.01.2012 рентабельность собственного капитала составляет -152,1% годовых.

Для анализа эффективности управления структурой источников финансирования компании рассчитывается показатель — эффект рычага. Снижение или увеличение рентабельности собственного капитала зависит от средней стоимости заемного капитала и размера финансового рычага. Финансовым рычагом компании называют соотношение заемного и собственного капитала.

На 01.01.2012 величина эффекта рычага составляет: 0,0%. Эффект рычага положительный — увеличение заемного капитала повышает рентабельность собственного капитала

Вывод. Прежде всего, следует отметить, что величина чистого оборотного капитала ООО «Элвис-М» на 01.01.2012 составила -3301,0 тыс.руб. , что говорит о том, что все оборотные активы, а также часть постоянных активов предприятия формируются за счет краткосрочных обязательств, что является признаком сильной финансовой неустойчивости и в ближайшее время может привести к банкротству.

Основываясь на рассмотренных выше моделях, структуру имущества организации на конец отчетного периода года (01.01.2012 г.) можно отнести к идеальной модели, (разница между текущими активами и скорректированными краткосрочными обязательствами составляет всего -1,13% от величины текущих активов), что на практике говорит о низкой финансовой устойчивости предприятия.

Идеальная модель финансирования — основывается на предположении, что текущие активы в статическом представлении совпадают по своей величине с краткосрочными обязательствами.

Такая ситуация в реальной жизни практически не встречается, так как при неблагоприятных условиях, например, при необходимости срочного погашения кредиторской задолженности, предприятие будет вынуждено реализовывать внеоборотные активы (основные средства и т.д.), что еще больше ухудшит его положение.

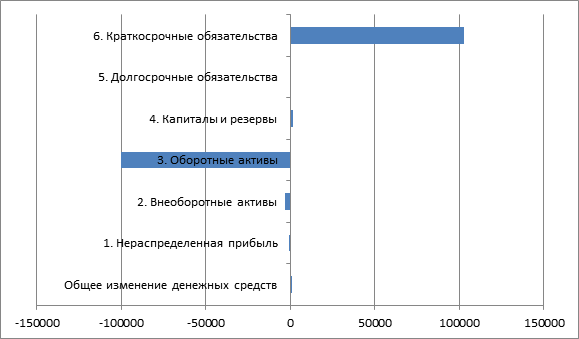

В части пассивов, увеличение валюты баланса в наибольшей степени произошло за счет роста статьи «поставщики и подрядчики». За 2011 год года рост этой статьи составил 117525,0 тыс.руб. ( в процентном соотношении ее рост составил 67,5%) и уже на конец анализируемого периода значение статьи «поставщики и подрядчики» установилось на уровне 291575,0 тыс.руб.