отходит на второй план, уступая место объединяющим все ведущие страны задачам обеспечения устойчивого и сбалансированного экономического роста, создания новых качественных рабочих мест, в первую очередь посредством стимулирования инвестиций в реальный сектор экономики. Именно эти задачи находились в центре повестки дня в ходе состоявшегося в сентябре 2013 г. санкт-петербургского саммита «Группы двадцати». однако можно предположить, что объективные процессы в мировой экономике, связанные с глубинными противоречиями финансовой глобализации и существенными сдвигами в соотношении сил между странами и группами стран, будут в перспективе так или иначе подталкивать мировое сообщество к более основательной модернизации международной валютной системы[1].

Валютный рынок России — одна из структур развивающегося рыночного хозяйства нашей страны и составная часть финансового рынка. Общий объем операций на валютном рынке превышает 1 трлн. долл. в год. Его развитие во многом определяется проводимой финансово-кредитными органами политикой, конкуренцией между институтами рынка, ускорением обращения валютных ресурсов и другими факторами[2].

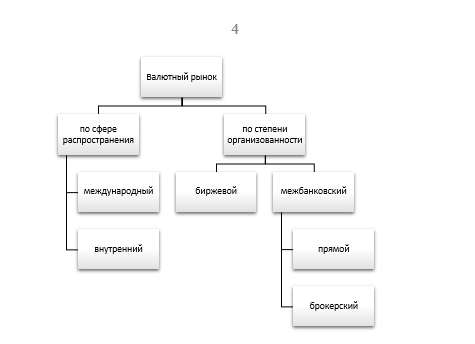

Для России характерен национальный валютный рынок. Он обеспечивает движение денежных потоков внутри страны и обслуживает связь с мировым и региональными валютными рынками.

Являясь национальной валютой, участвующей в платежном обороте страны, российский рубль, естественно, занимает первое место в операциях и на российском валютном рынке, т. е. большинство конверсионных операций с инвалютой проводится против рубля. По данным Банка России, в структуре оборота внутреннего валютного рынка конверсионные операции с рублем (в паре «доллар/рубль» (USD/RUB) и «евро/рубль» (EUR/RUB) составляли в 2014 г. почти 80%[3].

[1] Смыслов Д. В. Международная валютная система: тенденции эволюции URL: http://www.cbr.ru/publ/MoneyAndCredit/smislov_10_13.pdf

[2] Пискулов Д. Ю. Валютный рынок российского рубля: цифры, тренды, вызовы // Деньги и кредит, №7, 2013

[3] Обзор деятельности Банка России по управлению валютными активами. #1 2015 u/ URL: http://www.cbr.ru/publ/Obzor/2015-01_res.pdf