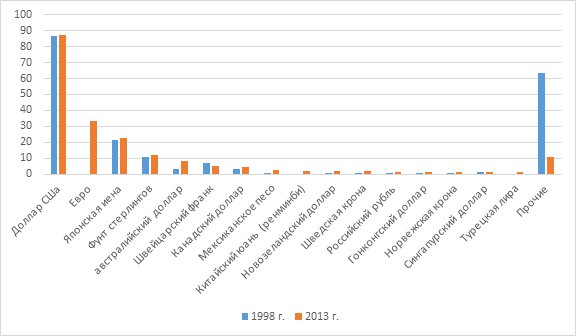

Рис. 2. Доли валют в обороте мирового валютного рынка (% среднедневного оборота в апреле каждого указанного года)

В развитии международных финансов можно выделить две фундаментальные тенденции. Первая — перераспределение финансовой мощи между государствами, ввиду чего становится невозможным явное влияние одной страны или одного блока на мировую финансовую систему в целом. Вторая — перераспределение финансов между государством и негосударственными операторами рынка в пользу последних. Условия доступа к заемным средствам, активное влияние на курс валюты перестали быть прерогативой только государственных финансов[1].

В целом финансовая система становится менее зависимой от доллара США. Ослабление доллара особенно заметно на примере снижения его воздействия на рынках Японии, ЕС и Китая. И процессы децентрализации в долгосрочной перспективе будут лишь усиливаться.

По мнению многих экспертов, мировой валютный рынок в конце 2010 г. находился в состоянии «войны» за всеобщее ослабление валют. В условиях недостаточного спроса государства разделились на два лагеря: эмитенты резервных валют прибегали к практике монетарной экспансии, а остальные отвечали валютными интервенциями. От такой политики понесли потери страны, занимавшие нейтральную позицию. Например, в Бразилии был отмечен рост курса национальной валюты.

Бразилия стала одним из первых государств, чья валюта в результате «боевых действий на валютном рынке» значительно укрепилась по отношению к доллару США. Так, за январь — октябрь 2010 г. курс бразильского реала укрепился по отношению к доллару США почти на 40%, в результате чего резко снизилась конкурентоспособность экспорта. В октябре 2010 г. по сравнению с мартом промышленное производство в стране снизилось на 2%. Во избежание дальнейшей эскалации подобных явлений и усиления валютных рисков в растущей экономике Центральный банк Бразилии в октябре 2010 г. в 5 раз увеличил ежедневные объемы покупки долларов США. В то же время Бразилия вдвое увеличила налог на иностранные инвестиции в свои гособлигации в попытке сдержать спекулятивный капитал, повышающий курс реала. Аналогичные меры для недопущения укрепления своих валют предприняли монетарные ведомства и других стран — Южной Кореи, Индонезии, Таиланда. К примеру, Таиланд ввел налог на облигации, причем министр финансов предупредил о дальнейшем ужесточении мер. По мере ослабления курса доллара США другие страны также обсуждают введение ограничений, что свидетельствует о возможном возврате «эры контроля за капиталом».

Современным валютным войнам присущи следующие черты. Во-первых, вследствие кризиса в высокоразвитых странах отмечается хроническое ослабление спроса. Большинство стран возлагают надежды на рост темпов экспорта, который может произойти только в том случае, если в странах с формирующимися рынками (СФР) возникнет дефицит текущего платежного баланса. Во-вторых, в рассматриваемом направлении работают предприятия частного сектора. В-третьих, естественной коррекции мешает наращивание валютных резервов. В настоящее время движущей силой этого

[1] Неизвестный В. Международная валютная интеграция. Современные тенденции // Финансовая газета. 2012. N 50.