Плательщики с 01.01.2013 могут включить в состав расходов в свете пп. 23 п. 2 ст. 346.5 налоги и сборы, уплаченные в соответствии с законодательством других стран.[1]

Перечень оснований освобождения организаций и индивидуальных предпринимателей, являющихся сельскохозяйственными товаропроизводителями, от уплаты иных налогов, предусмотренный в ч. 3 ст. 346.1 НК РФ, является исчерпывающим и не подлежит расширительному толкованию.

Важно отметить, что в силу п. 4 ст. 346.1 НК РФ организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, не освобождаются от исполнения предусмотренных НК РФ обязанностей налоговых агентов.

Переход к специальному налоговому режиму по уплате ЕСХН не освобождает сельскохозяйственных товаропроизводителей от уплаты налогов и сборов, установленных НК РФ. Исключения установлены главой 26.1 НК РФ только по отдельным налогам. Так, организации, являющиеся налогоплательщиками ЕСХН, освобождаются от обязанности по уплате налога на прибыль организаций, налога на имущество организаций; не признаются налогоплательщиками налога на добавленную стоимость.

Индивидуальные предприниматели, являющиеся налогоплательщиками ЕСХН, освобождаются от обязанности по уплате налога на доходы физических лиц, налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности); не признаются налогоплательщиками налога на добавленную стоимость.

Иные налоги и сборы уплачиваются организациями и индивидуальными предпринимателями, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. Правила, предусмотренные главой 26.1 НК РФ (ч. 2), распространяются на крестьянские (фермерские) хозяйства.

1.2 Преимущества и недостатки применения ЕСХН

Новая система налогообложения сельскохозяйственных товаропроизводителей, вступившая в силу с 1 января 2004 года, так же, как и ранее, заменяет уплату совокупности налогов, определяющих основную налоговую нагрузку на сельскохозяйственных товаропроизводителей. Однако ее применение осуществляется наряду с общим режимом обложения на всей территории России, что позволяет соблюсти принцип равенства при налогообложении.[2]

Общие условия применения налогового режима для сельскохозяйственных товаропроизводителей фактически идентичны с общими положениями для упрощенной системы налогообложения. Кроме того, установлен добровольный порядок перехода на специальный налоговый режим и предусмотрено исполнение обязанностей налоговых агентов после перехода на них.

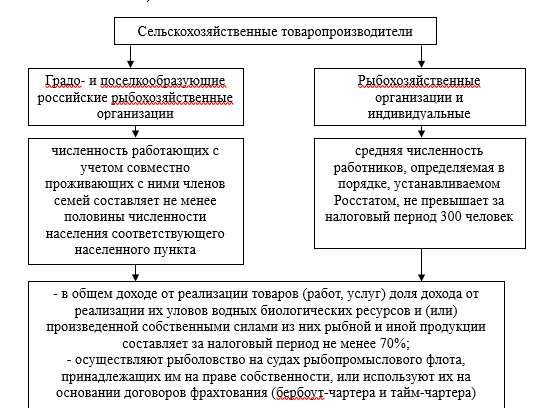

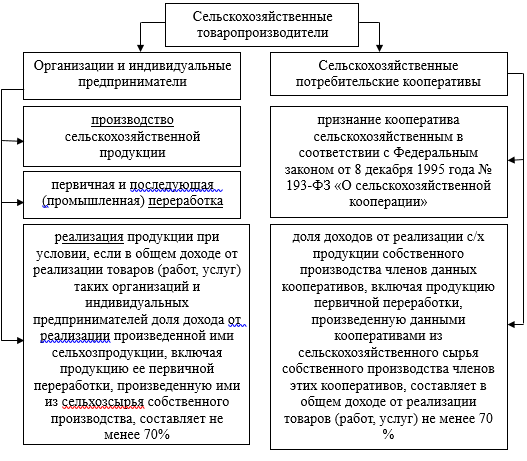

Законодатель существенно расширил рамки налогоплательщиков единого сельскохозяйственного налога, признав сельскохозяйственными товаропроизводителями помимо организаций и индивидуальных предпринимателей, производящих сельскохозяйственную продукцию, также организации и индивидуальных предпринимателей, занимающихся выращиванием рыбы. Кроме того, сельскохозяйственными товаропроизводителями являются и указанные субъекты, осуществляющие ее первичную и последующую (промышленную) переработку, а также и реализацию при условии, что в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, составляет не менее 70%.

Изложенное позволяет сделать вывод, что реформирование налоговой системы сельскохозяйственных товаропроизводителей направлено на упрощение системы налогообложения, замену уплаты совокупности налогов, определяющих основную налоговую нагрузку на сельскохозяйственных товаропроизводителей, уплатой единого налога.

Специальный налоговый режим для сельскохозяйственных товаропроизводителей в значительной мере упрощает действующий ранее порядок исчисления и уплаты налогов, снижает затраты трудовых ресурсов по исчислению налоговых платежей, ведению бухгалтерского и налогового учета, облегчает исполнение налоговых обязанностей, а также в наибольшей степени учитывает специфику деятельности хозяйствующих субъектов.[3]

Таблица 2

Преимущества и недостатки единого сельскохозяйственного налога

| Преимущества |

Недостатки |

Замена единым налогом ряда

налогов:

— налога на прибыль

организаций (за исключением

обязанностей налоговых

агентов);

— налога на имущество

организаций;

— единого социального

налога;

— налога на добавленную

стоимость (за исключением

обязанностей налоговых

агентов, а также при ввозе

товаров на таможенную

территорию РФ).

Представление отчетности —

представляется только одна

декларация по ЕСХН.

Кассовый метод учета —

доходы признаются только

после поступления денежных

средств на счета в банках

и (или) в кассу, получения

иного имущества (работ,

услуг) и (или) имущественных

прав, а также погашения

задолженности (оплаты)

налогоплательщику иным

способом.

Списание основных средств и

нематериальных активов —

основные средства,

приобретенные (сооруженные,

изготовленные) в период

применения ЕСХН, списываются

единовременно с момента

ввода их в эксплуатацию.

Нематериальные активы,

приобретенные (созданные

самим налогоплательщиком)

в период применения ЕСХН,

списываются единовременно

с момента принятия объекта

на бухгалтерский учет.

Основные средства и

нематериальные активы,

приобретенные (сооруженные,

изготовленные) до перехода

на ЕСХН, списываются

быстрее, чем при общем

режиме налогообложения

(пп. 1, 2 п. 4 ст. 346.5).

Не являются плательщиками

НДС — освобождены

от обязанности выписывать

счета-фактуры, вести журнал

полученных и выданных

счетов-фактур, а также книг

покупок и продаж |

Кассовый метод учета — в качестве

доходов признаются и полученные

авансы. Расходы принимаются после

их фактической оплаты путем

прекращения обязательства

налогоплательщика — приобретателя

товаров (работ, услуг) и (или)

имущественных прав перед продавцом,

которое непосредственно связано

с поставкой этих товаров

(выполнением работ, оказанием

услуг) и (или) передачей

имущественных прав.

Доходы — обязательным для

сельскохозяйственных предприятий

является условие получения доли

дохода от реализации произведенной

ими сельскохозяйственной продукции

и (или) выращенной ими рыбы,

включая продукцию ее первичной

переработки, произведенную ими

из сельскохозяйственного сырья

собственного производства и (или)

выращенной ими рыбы, не менее 70%.

Расходы — перечень расходов,

признаваемых при ЕСХН (приведен

в п. 2 ст. 346.5 НК РФ), более

ограничен, чем при общем режиме

налогообложения (гл. 25 НК РФ).

Учет основных средств и

нематериальных активов — в случае

реализации (передачи) приобретенных

(сооруженных, изготовленных,

созданных самим налогоплательщиком)

основных средств и нематериальных

активов до истечения трех лет

с момента учета расходов на их

приобретение (сооружение,

изготовление, создание самим

налогоплательщиком) в составе

расходов (в отношении основных

средств и нематериальных активов

со сроком полезного использования

свыше 15 лет — до истечения 10 лет)

налогоплательщик обязан пересчитать

налоговую базу за весь период

пользования такими основными

средствами и нематериальными

активами до даты реализации

(передачи) с учетом положений

гл. 25 НК РФ и уплатить

дополнительную сумму налога и пени.

Не являются плательщиками НДС —

возможность потери партнеров

(юридических лиц и ПБОЮЛ),

являющихся плательщиками НДС.

Убытки, полученные до перехода

на ЕСХН — убыток, полученный

налогоплательщиком до перехода

на ЕСХН, не уменьшает налоговую

базу в период применения ЕСХН |

[1] Терехова В.А. Об изменениях в системе налогообложения единым сельскохозяйственным налогом и упрощенной системе налогообложения // Бухгалтер и закон. 2013. N 1. С. 2 — 5.

[2] Феоктистов И.А. Комментарий к последним изменениям, внесенным в НК РФ: НДС, налог на прибыль, «упрощенка», ЕНВД и ЕСХН (комментарий к Федеральным законам от 16 мая 2007 г. N 76-ФЗ, от 17 мая 2007 г. N 85-ФЗ). М.: ГроссМедиа, РОСБУХ, 2007. 128 с.

[3] Матинов А.С. Единый сельскохозяйственный налог как вид налогообложения в составе специальных налоговых режимов. // Финансовое право, N 3, 2004, с.54