Глава 1 Правовое регулирование единого сельскохозяйственного налога как вида специального налогового режима

1.1 Общие условия применения единого сельскохозяйственного налога

Существующая система налогообложения сельскохозяйственных товаропроизводителей претерпела Концептуальное изменение в связи с принятием Федерального закона от 11 ноября 2003 г. N 147-ФЗ, изменившего главу 26.1 Налогового кодекса Российской Федерации.[1]

Специальный налоговый режим — особый, облегченный порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных НК РФ в течение определенного периода времени, применяемый в случаях и в порядке, которые установлены НК РФ и иными актами законодательства о налогах и сборах.[2] Специальные налоговые режимы устанавливаются НК РФ (часть первая, ст. 18) и применяются в случаях и порядке, которые предусмотрены НК РФ и иными актами законодательства о налогах и сборах.[3]

Совершенствование системы налогообложения для сельскохозяйственных товаропроизводителей играет важную роль в стимулировании сельского хозяйства как вида экономической деятельности экономики РФ. Установление государством тех или иных специальных налоговых режимов призвано упростить налоговые взаимоотношения между какими-либо категориями налогоплательщиков и налоговыми органами государства. К одной из таких категорий налогоплательщиков относятся сельскохозяйственные товаропроизводители. Для них применяется специальная система налогообложения в виде уплаты единого сельскохозяйственного налога. Применение режима, предусмотренного для сельскохозяйственных товаропроизводителей, вносит свой посильный вклад в решение продовольственной программы Российской Федерации.

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

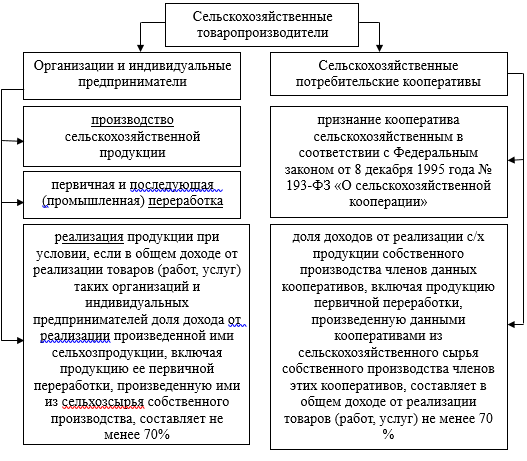

Рис. 1. Условия признания юридических и физических лиц сельскохозяйственными товаропроизводителями[4]

На рисунке 1 представлены условия признания юридических и физических лиц сельскохозяйственными товаропроизводителями Налогоплательщиками ЕСХН являются сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию. Рыбохозяйственные организации также признаются налогоплательщиками ЕСХН (п.2.1 ст.346.2 НК РФ).

В силу п. 1 ст. 346.5 НК РФ при определении объекта налогообложения единым сельскохозяйственным налогом учитываются следующие доходы:

1) доходы от реализации, определяемые в соответствии со ст. 249 НК РФ;

2) внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ (в силу ст. 250 НК РФ внереализационными доходами признаются доходы, не указанные в ст. 249 НК РФ; в ст. 250 НК РФ установлен перечень доходов налогоплательщика, которые признаются внереализационными).[5]

В случае же, если организация сама не производит продукцию, а только ее перерабатывает либо оказывает вспомогательные услуги по приемке, хранению, сушке, отгрузке сельхозкультур, то такая организация не является сельхозпроизводителем и применять ЕСХН она не вправе.[6]

Согласно п. 2.1 ст. 346.2 НК РФ сельскохозяйственными товаропроизводителями также признаются градо- и поселкообразующие российские рыбохозяйственные организации и рыбохозяйственные организации и индивидуальные предприниматели при удовлетворении схематично обозначенных на рисунке 2 условий.

Переход на уплату единого сельскохозяйственного налога или возврат к общему режиму налогообложения осуществляется субъектами налоговых правоотношений добровольно (п.5 ст.346.2 НК РФ).

Для перехода на ЕСХН необходимо выполнение следующих условий перехода:

- Доход от сельскохозяйственной деятельности > 70 %;

- Общее условие для всех налогоплательщиков;

[1] Косинский П.Д., Бондарев Н.С., Бондарева Г.С. Совершенствование налоговых отношений в агропродовольственном кластере региона // Международный бухгалтерский учет. 2013. N 11. С. 50 — 58.

[2] Башкатов, В. В. Проблемы взаимодействия бухгалтерского и налогового учета / В. В. Башкатов, Н. С. Извекова, Е. А. Дербенская // Учетно-аналитическое обеспечение развития экономики: взгляд молодых: Материалы всеросс. науч. конф. молодых ученых и студентов. — Краснодар: КубГАУ, 2012. — с. 206 — 209.

[3] Снегирев А.Г. Особенности перехода на уплату ЕСХН // Пищевая промышленность: бухгалтерский учет и налогообложение. 2012. N 3. С. 21 — 34.

[4] Семенова О.Ю., Козлова Е.Е. Современные проблемы налогообложения сельскохозяйственных товаропроизводителей: vestnik.kstu.edu.ru

[5] Ялбулганов А.А. Налогообложение сельскохозяйственных товаропроизводителей: комментарий к главе 26.1 второй части Налогового кодекса РФ «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)» // СПС КонсультантПлюс. 2011.

[6] Письмо Минфина России от 14.07.2008 № 03-11-04/1/13