1 Сущность доходов предприятия

Решающее влияние на формирование всех финансовых показателей предприятия, в том числе и прибыли, оказывает соотношение его доходов и расходов.

В процессе хозяйственной деятельности предприятие имеет доходы и производит расходы (затраты). В соответствии с нормативными актами, действующими в России (ПБУ 9/99[1]), под доходами понимается приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов либо уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного (складочного) капитала.

Доходы предприятия в зависимости от их характера, условий получения и направлений деятельности предприятия подразделяются на:

- доходы от обычных видов деятельности;

- операционные доходы;

- внереализационные доходы.

Доходы от обычных видов деятельности следует рассматривать как основной, определяющий вид доходов предприятия, который при нормальных условиях деятельности имеет наибольший удельный вес в общей величине доходов. В случае, когда преобладание удельного веса прочих поступлений (операционных, внереализационных) приобретает устойчивый характер, т.е. повторяется в течение ряда смежных отчетных периодов, может иметь место изменение содержания обычных видов деятельности, не отраженное в уставе организации (предприятия).

Доходы от обычных видов и прочей деятельности называются выручкой. Выручка состоит из следующих частей:

1) выручка от продаж — основная форма выручки для производственных предприятий — характеризует основную деятельность;

2) доходы от операционной деятельности, получаемые от совершения определенных хозяйственных операций, например, сдача имущества в аренду, продажа имущества, участие в совместной деятельности, предоставление займов и др.;

3) доходы от внереализационной деятельности, т.е. в результате определенных фактов хозяйственной жизни, как правило, не зависящих от предприятия, — курсовые разницы, безвозмездное получение активов, списание задолженности, чрезвычайные события и т.д. В отличие от выручки от продаж другие доходы называют прочими доходами — доходы от операционной деятельности и от внереализационной деятельности, не входящие в понятие выручки.

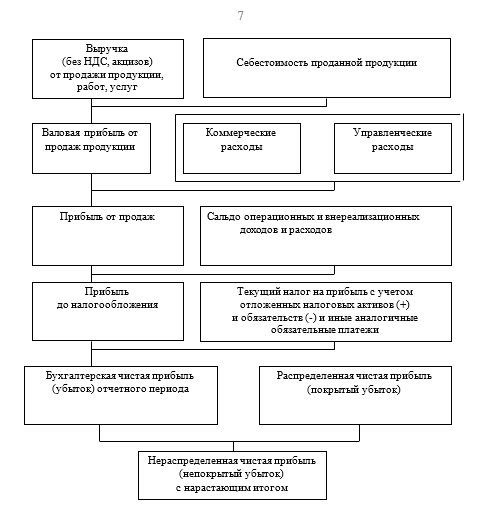

Эффективность деятельности предприятия можно оценить на основе принятой для всех предприятий, независимо от формы собственности, единой модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли (рис. 1). Она отражает присущее всем предприятиям, функционирующим в условиях рынка в качестве независимых товаропроизводителей, единство: целей деятельности, показателей финансовых результатов деятельности, процессов формирования и распределения прибыли, системы налогообложения.

Как видно из схемы на рис. 1, чистая бухгалтерская прибыль отчетного года получается вычитанием из бухгалтерской прибыли (прибыли до налогообложения) текущего налога на прибыль и иных обязательных платежей из прибыли (например, штрафы и пени по расчетам с бюджетом и др.), а также величины отложенных налоговых активов и прибавлением отложенных налоговых обязательств (ранее учтенных в текущем налоге на прибыль).

[1] Приказ Минфина РФ от 06.05.1999 N 32н (ред. от 30.03.2001) «Об утверждении положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99″ (Зарегистрировано в Минюсте РФ 31.05.1999 N 1791) // Бюллетень нормативных актов федеральных органов исполнительной власти, N 26, 28.06.1999.