Движение информации в компании отражено на рис. 6.

Доходы компании можно классифицировать по основным группам:

- доходы за поставленные товары;

- прочие доходы (от коммерческого кредита, от перерасчета валюты, о продажи обор и т.д.).

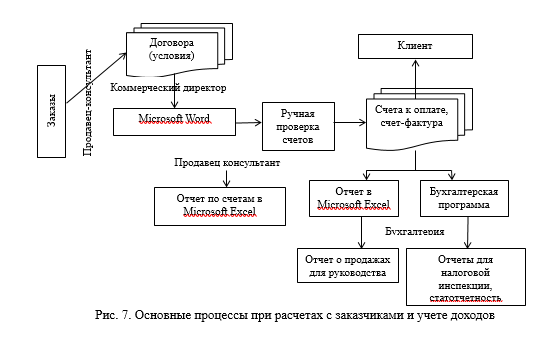

Данная классификация доходов используется службой обслуживания клиентов и бухгалтерией. Развернутая информация о доходах от продаж поступает в бухгалтерию из банка.

С точки зрения формирования доходов счета выставляются за:

- Поставленные товары (включая услуги по транспортировке — формируются после анализа счетов в бухгалтерской программе;

- Прочую реализацию (оборудование и др.) (стоимость, которая указана в договоре) — обрабатывается вручную.

В бухгалтерии анализ доходов производится только с точки зрения налогообложения:

- с/без НДС;

- с/без налога с продаж (в случае реализации за наличный расчет в некоторых странах).

Часть работ оплачивается авансом, в связи с чем возникает проблема — как правильно распределить авансы по месяцам. Такое распределение выполняется в службе по обслуживанию клиентов.

Основные процессы при расчетах с заказчиками и учете доходов отражены на рис. 7.

Можно выделить следующие наиболее часто встречающиеся проблемы:

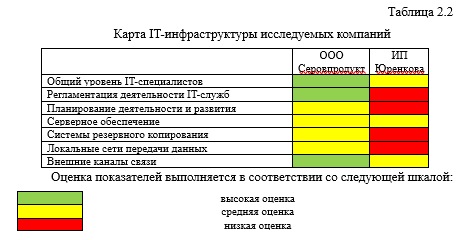

- устаревший или недостаточно развитый компьютерный парк;

- недостаточная мощность серверов;

- нехватка или недостаточная квалификация IT-специалистов;

- необходимость организации локальных вычислительных сетей;

- отсутствие магистральных каналов связи представительств с главным офисом.

На основании проведенного исследования можно заключить, что вопросы эффективности использования информационной системы должны занимать одно из ключевых мест в общей стратегии развития исследуемой