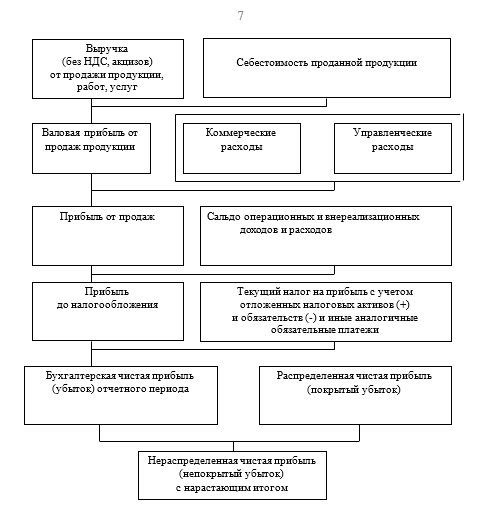

Рис. 1. Модель хозяйственного механизма предприятия, основанная на формировании прибыли[1]

В сущности, если исходить из темы работы, определяемой как формы использования доходов предприятия в стимулировании труда, следует отметить, что чистую прибыль можно потратить только на дивиденды. Создавать фонды потребления и накопления из чистой прибыли в современных условиях не принято, так как, так как на приобретение активов все равно тратятся конкретные деньги, а не прибыль.

Приобретение организацией основных фондов, текущих активов приводит к перераспределению сумм внутри актива баланса. Например, у организации станет меньше денег (уменьшится остаток по строке 1250 баланса), зато появится актив (увеличится остаток по соответствующей строке). При этом как итог актива баланса, так и капитал останутся неизменными. А затраты организации на выплату работникам заработной платы, премий, перечисление средств на благотворительность и тому подобное всегда признаются расходами организации и отражаются в отчете о финансовых результатах в соответствующих разделах расходов. Поэтому, когда речь идет о доходах компании в целях стимулирования труда, то следует отметить, что речь идет о затратах, которые в целом уменьшают сумму прибыли и эти действия прямо воздействуют на интересы государства в виде уменьшения объема прибыли, отчисляемой в бюджет и в виде уменьшения суммы дивидендов, отчисляемых собственникам. Если в отчетном году собственники используют на дивиденды только определенный объем прибыли, то оставшаяся часть идет на пополнение резервных фондов предприятия, увеличивая объем нераспределенной прибыли. Следовательно, уровень стимулирования труда прямо влияет на многие факторы жизнедеятельности предприятия.

[1] Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: Учеб. пособие. — 2-е изд., испр. и доп. — М.: ИНФРА-М, 2006. с. 224.