Финансовая устойчивость отражает степень зависимости компании от внешних источников финансирования и характеризует возможность компании сохранить способность отвечать по текущим обязательствам в будущем. Финансовая устойчивость определяется соотношением собственных и заемных средств, а также их структурой.

Проводя анализ типа финансовой устойчивости предприятия по абсолютным показателям, основываясь на трехкомплексном показателе финансовой устойчивости, в динамике заметна стагнация финансовой устойчивости предприятия.

Таблица 2.7

Анализ финансовой устойчивости по абсолютным показателям

| показатели | 01.01.2011 | 01.01.2012 |

| 1. Источники собственных средств | -1308,0 | -178,0 |

| 2. Внеоборотные активы | 59,0 | 3123,0 |

| 3. Источники собственных оборотных средств для формирования запасов и затрат | -1367,0 | -3301,0 |

| 4. Долгосрочные кредиты и займы | 0,0 | 0,0 |

| 5. Источники собственных средств, скорректированные на величину долгосрочных заемных средств | -1367,0 | -3301,0 |

| 6. Краткосрочные кредитные и заемные средства | 0,0 | 0,0 |

| 7. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств | -1367,0 | -3301,0 |

| 8. Величина запасов и затрат, обращающихся в активе баланса | 11967,0 | 66864,0 |

| 9. Излишек источников собственных оборотных средств | -13334,0 | -70165,0 |

| 10. Излишек источников собственных средств и долгосрочных заемных источников | -13334,0 | -70165,0 |

| 11. Излишек общей величины всех источников для формирования запасов и затрат | -13334,0 | -70165,0 |

| 12.1. З-х комплексный показатель (S) финансовой ситуации | 0 | 0 |

| 12.2. | 0 | 0 |

| 12.3. | 0 | 0 |

| финансовая устойчивость предприятия | ||

| Кризисно неустойчивое состояние предприятия | Кризисно неустойчивое состояние предприятия |

Как видно из таблицы 2.7 и на 01.01.2011 г., и на 01.01.2012 г. финансовую устойчивость ООО «Элвис-М» по 3-х комплексному показателю можно охарактеризовать как «Кризисно неустойчивое состояние предприятия», так как у предприятия не хватает средств для формирования запасов и затрат для осуществления текущей деятельности.

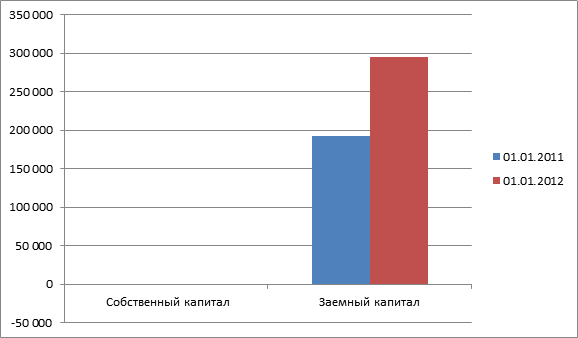

Показателем, характеризующим финансовую устойчивость организации, является коэффициент автономии (соотношение собственного капитала и заемного капитала). На 01.01.2012 величина коэффициента автономии составляет -0,001. В течение анализируемого периода значение коэффициента автономии увеличилось на 91,1% .

В практике финансового анализа встречается утверждение, согласно которому для финансово устойчивой компании минимальным значением соотношения собственного и заемного капиталов является 1[1]. Ориентируясь на единицу как на минимальный уровень, возможно признать фактическое значение коэффициента автономии на 01.01.2012 не приемлемым. Возможность погашения обязательств за счет собственных средств зависит от степени ликвидности активов, профинансированных за счет собственных средств. Учитывая это обстоятельство, рассчитаем необходимое значение коэффициента автономии с учетом структуры активов.

На конец периода анализа (01.01.2012 г.) достаточная (необходимая) величина коэффициента для данной компании равняется 7,29.

На 01.01.2012 фактическая величина коэффициента не достигает необходимого значения. Это означает возникновение критической ситуации с потерей финансовой устойчивости компании. Дальнейший рост заемного капитала не желателен.

[1] Экономический анализ: Учебник для вузов /Под ред. Л.Т. Гиляровской. — 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2004.