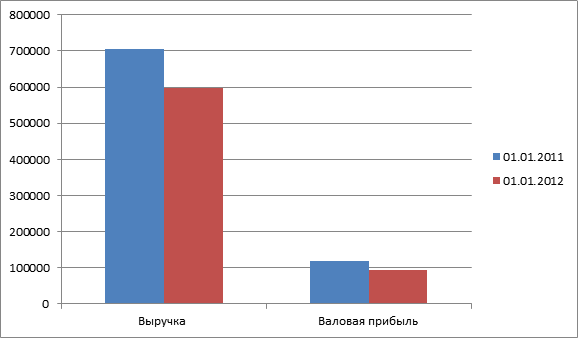

За 2011 год объем реализации составил 596 437 тыс. руб. За 2011 год выручка компании уменьшилась на 107 640 тыс. руб. (-15,3%). Доля себестоимости в общем объеме выручки на 01.01.2012 составляет 84,2%, что соответствует 501 965 тыс. руб. в абсолютном выражении. Себестоимость реализации продукции уменьшилась на 83 285 тыс. руб. (-14,2%).

Таблица 2.3

Общий анализ отчета о прибылях и убытках ООО «Элвис-М»

| Наименования статей | 01.01.2011 | 01.01.2012 | Прирост, % |

| Доходы и расходы по обычным видам деятельности | |||

| Выручка от продажи товаров, продукции, работ, услуг | 704077 | 596437 | -15,3% |

| Себестоимость реализации товаров, продукции, работ, услуг | 585250 | 501965 | -14,2% |

| Валовая прибыль | 118827 | 94472 | -20,5% |

| Коммерческие расходы | |||

| Управленческие расходы | 120283 | 92580 | -23,0% |

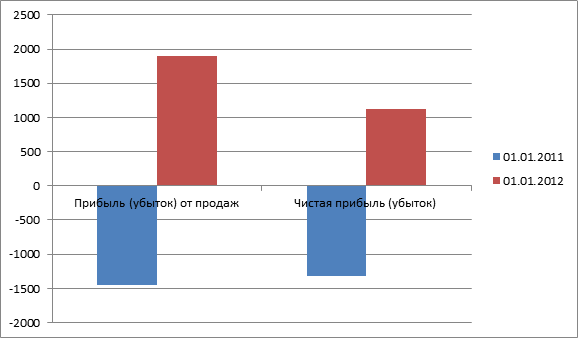

| Прибыль (убыток) от продаж | -1456 | 1892 | -229,9% |

| Прочие доходы и расходы | |||

| Прочие доходы | 419 | 2447 | + 484,0% |

| Прочие расходы | 281 | 2871 | + 921,7% |

| Прибыль (убыток) до налогообложения | -1318 | 1468 | -211,4% |

| Текущий налог на прибыль | 338 | ||

| Чистая прибыль (убыток) отчетного периода | -1318 | 1130 | -185,7% |

Рис. 2.2. Динамика выручки и валовой прибыли ООО «Элвис-М»

В 2011 году (9 мес.) объем чистой прибыли компании составил 1 130 тыс. руб., что составляет 0,2% в общем объеме выручки. За 2011 год чистая прибыль увеличилась на 2 448 тыс. руб. (185,7%). Чистая прибыль является основным источником увеличения собственного капитала организации и фундаментом основных финансовых показателей. Отмеченное увеличение прибыли положительно характеризует деятельность компании.

Убыток от прочей деятельности увеличился на 562 тыс. руб. и составил -424 тыс. руб. (-407,2%).

Рис. 2.3. Динамика прибыли от продаж и чистой прибыли ООО «Элвис-М»

Для более подробного анализа прибыли от основной деятельности проведено разделение затрат на переменные и постоянные (18%) и рассчитана маржинальная прибыль[1]. За анализируемый период маржинальная прибыль увеличилась на 15 639 тыс. руб. (16,3%) и составила 111 547 тыс. руб. Наличие и рост маржинальной прибыли является положительной характеристикой деятельности компании, так как свидетельствует о наличии резерва покрытия накладных расходов и получения прибыли

[1] Белова О.Г. Практическое руководство по повышению прибыльности предприятий среднего бизнеса на основе маркетинга – М., 2005. С. 71.