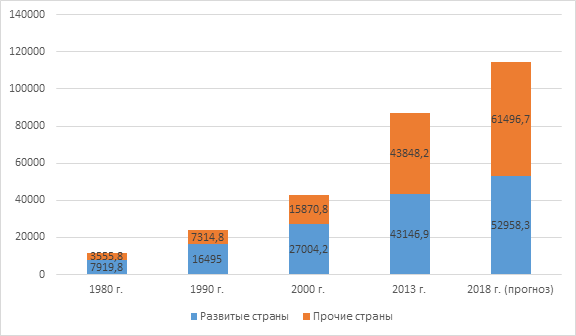

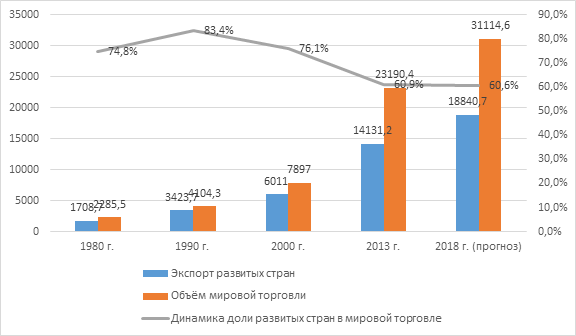

1 Сущность и структура международного валютного рынка

Если внутри страны расчеты между хозяйствующими субъектами осуществляются в национальной валюте, то в процессе международной торговли расчеты производятся в ведущих валютах развитых стран, что приводит к необходимости купли и продажи (обмена) валют.

Валютный рынок с экономической точки зрения представляет собой совокупность экономических отношений по поводу купли-продажи иностранной валюты. В институциональном плане валютный рынок — это официальный финансовый центр, где совершаются операции по купле-продаже валют и валютных ценностей на основе спроса и предложения. В организационно-техническом плане валютный рынок является определенной совокупностью современных средств телекоммуникаций (телеграф, телекс, телефон, информационные системы, компьютерные сети и т.д.), с помощью которых банки и биржи разных стран осуществляют валютные операции и обслуживают международные расчеты[1].

Основы современного международного валютного рынка были заложены в XX векt, в период функционирования Бреттон-Вудской валютной системы.

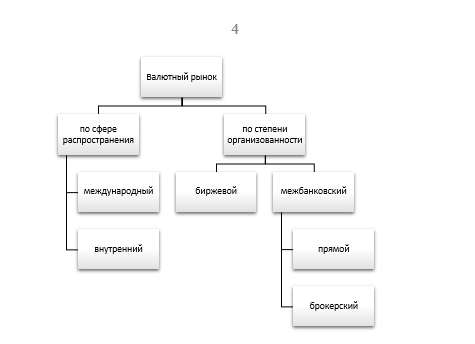

Сложная экономическая природа валютного рынка обуславливает различные его виды (см. рис.1). Таким образом, международный валютный рынок выделяют по признаку сферы распространения его отношений, то есть обращается внимание на ширину охвата. В свою очередь, как международный валютный рынок состоят из ряда региональных рынков, которые образуются финансовыми центрами (банками, биржами) в отдельных регионах мира или данной страны.

Рис. 1. Виды валютных рынков

Международный валютный рынок охватывает валютные рынки всех стран мира. Под международным валютным рынком понимается цепь тесно связанных между собой системой кабельных и спутниковых коммуникаций мировых региональных валютных рынков. Между ними существует перелив средств в зависимости от текущей информации и прогнозов ведущих участников рынка относительно возможного положения отдельных валют.

В настоящее время можно выделить три международных рынка: Азиатский (с центрами в Токио, Гонконге, Сингапуре, Мельбурне) — 20% оборота; Европейский (Лондон, Франкфурт-на-Майне, Цюрих) — 40% оборота; Американский (Нью-Йорк, Чикаго, Лос-Анджелес) — 40% оборота.

В связи с расположением мировых региональных валютных рынков в различных часовых поясах, можно сказать, что международный валютный рынок работает круглосуточно.

На мировых региональных валютных рынках обычно котируются не все валюты, а только наиболее употребляемая участниками данного рынка, то есть местные денежные единицы и ряд ведущих свободно конвертируемых валют,

[1] Балабанов И.Т. Валютный рынок и валютные операции в России. – М.: Финансы и статистика, 2003. С.6.