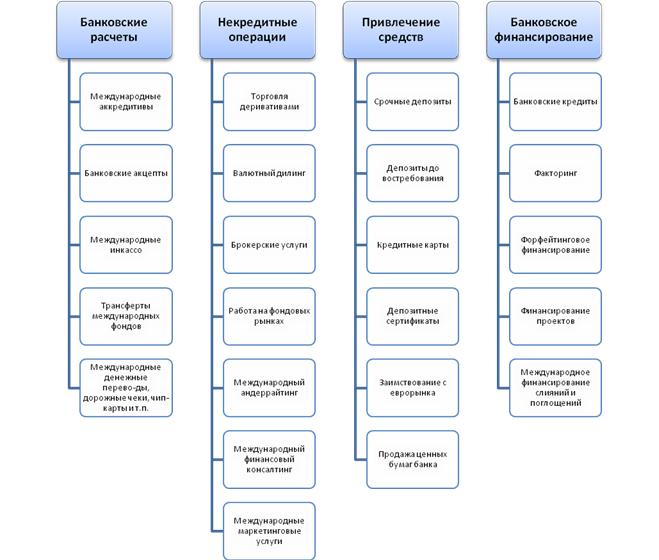

Рис. 1. Классификация международных банковских операций[1]

Международные банки предоставляют кредиты на промышленные, сельскохозяйственные и инфраструктурные проекты и при необходимости оказывают техническое содействие во многих областях экономической и общественной жизни. Эти банки играют особенно важную роль в развитии многих стран Азии, Африки и Латинской Америки.

Ведущими являются группа Мирового банка, Европейский инвестиционный банк, Азиатский банк развития, Африканский банк развития и Межамериканский банк развития обслуживающие соответствующие регионы.

Помимо двух вышеобозначенных направлений, можно выделить следующие основные тенденции развития международной банковской деятельности, связанные с влиянием финансовой глобализации[2]:

- Усиление конкуренции.

Конкурировать с иностранными банками отечественные кредитные организации пока не могут. По уровню капитализации, менеджмента и качества услуг они существенно отстают от западных конкурентов. Банки с привлечением иностранного капитала, располагая большими финансовыми возможностями, иногда прибегают к агрессивным методам завоевания рынка, например предлагая потребительское кредитование при равных ценовых условиях с российскими банками, но на более длительные сроки. Кроме того, для российских банков характерно увеличение расходов, связанных с соблюдением ими надзорных требований (переход на МСФО, усиление требований к внутреннему контролю и анализу рисков), на фоне снижения доходности основных банковских операций.[3]

- Консолидация (концентрация) банковского капитала.

Банковский сектор является одним из наиболее высококонцентрированных в современной экономике. В большинстве государств на банковском рынке доминирует олигополия. Например, в Европе средняя рыночная доля пяти крупнейших банков, как правило, выше 50%. Больше всего банков — в странах с высокоразвитым финансовым сектором, а также фрагментированной банковской системой. Бесспорный лидер здесь — США, где численность банков зашкаливает за шесть тысяч организаций. В Германии свыше двух тысяч банков, более половины из которых — кооперативные.

[1] Ефимова Л.Г. Банковские сделки: право и практика. М.: НИМП, 2001. С. 32.

[2] Рабинович И.В. Оценка международной конкурентоспособности банка URL: http://www.dissercat.com/content/mezhdunarodnaya-deyatelnost-bankov-v-usloviyakh-globalizatsii-tendentsii-i-perspektivy

[3] Будицкий А.Е. Факторы и источники формирования стоимости банка в современных условиях URL: http://www.lawmix.ru/bux/24837