знакомых с программированием, западными технологиями и российским законодательством. Массовое внедрение таких систем, как пластиковые карты или экспресс-переводы, началось во второй половине 1990-х с накоплением достаточного опыта в области банковских технологий.

Результат неплатежей и сокращения безналичного денежного оборота определили рост транзакционных издержек рыночного обмена. Снижение прозрачности предприятий определило ухудшение инвестиционного климата. После кризиса 1998 года был взят курс на усиление платежной дисциплины, нормализацию расчетов между предприятиями. В наибольшей степени на технологии платежных систем в России повлияла большая открытость экономики для мирового рынка и западных платежных систем. Большинство современных технологий платежных систем пришло в Россию из-за рубежа. В частности активизировали свою работу такие глобальные системы, как Swift, Visa и Europey, Western Union и другие. Банк России и российские коммерческие банки развивают собственные системы на основе западных технологий, становятся посредниками в продажах услуг западных платежных систем.

Постсоциалистический период в развитии платежной системы во многом сводился к оптимизации сети РКЦ, которые оставались важными звеньями платежной системы Банка России, а также автоматизации межфилиальных расчетов. На базе региональных учреждений Банка России стали складываться системы межрегиональных и внутрирегиональных электронных расчетов, которые в целом вытеснили бумажные авизо, сохраняя их децентрализованную архитектуру.

На 1 января 2015 года деятельность в качестве субъектов НПС осу-ществляли 833 оператора по переводу денежных средств, 33 оператора платежных систем, 35 операционных центров, 36 платежных клиринговых центров, 32 расчетных центра, 97 операторов электронных денежных средств, Федеральное государственное унитарное предприятие «Почта России» (ФГУП «Почта России»), платежные агенты и банковские платежные агенты (на 1.01.2015 им было открыто 29,7 тыс. счетов в кредитных организациях).

В Российской Федерации по состоянию на 1.01.2015 функционировали 33 платежные системы, из них две являлись системно значимыми, пять — социально значимыми, 10 — национально значимыми.

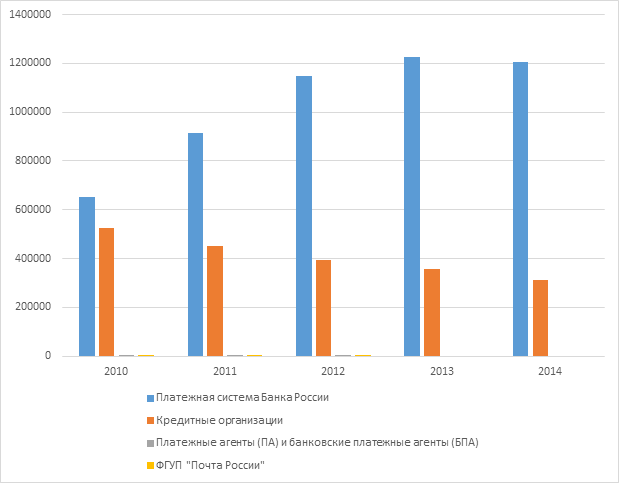

Показатели, характеризующие функционирование системно и на-ционально значимой платежной системы Банка России, сохранились в целом на уровне 2013 года и составили 1,4 млрд переводов денежных средств на сумму 1205,2 трлн рублей. В среднем ежедневно осуществлялось 5,5 млн переводов на сумму 4,9 трлн рублей (в 2013 году — 5,4 млн переводов на сумму 5,0 трлн рублей). Объем переводов денежных средств через платежную систему Банка России в 2014 году в 17 раз превысил объем ВВП.

Рис. 3. Динамика безналичных расчетов в национальной платежной системе, млрд. руб.