имуществе предприятия по составу и размещению, а также по источникам его формирования (собственные и заемные обязательства). Бухгалтерский баланс оперирует статьями, выраженными в денежной оценке и представленными на определенную дату.

1.1 Типология бухгалтерских балансов

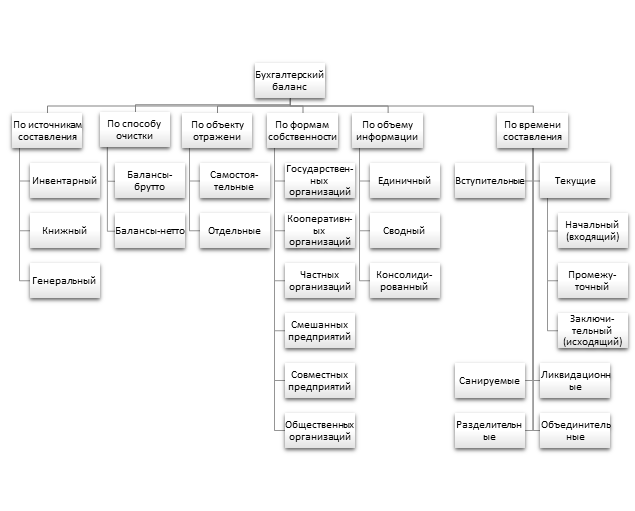

Виды бухгалтерских балансов систематизируются по следующим признакам: времени составления; объему информации; форме собственности; объекту отражения; способу очистки (рис. 1.8)[1].

Рис. 1.8. Типология бухгалтерских балансов

По времени составления бухгалтерские балансы могут быть вступительные, текущие, санируемые, ликвидационные, разделительные и объединительные.

Вступительный баланс составляют на момент возникновения предприятия, с него начинается ведение бухгалтерского учета. Он определяет сумму ценностей, с которыми предприятие начинает свою деятельность.

Текущие балансы составляют периодически в течение всего времени существования предприятия в сроки, установленные законодательством. Подразделяются на начальные (входящие), промежуточные и заключительные (исходящие).

Начальный баланс формируется на начало отчетного года.

Заключительный — на конец отчетного года.

Промежуточные балансы составляются за период между началом и концом года. Они отличаются от заключительных тем, что к ним прилагается меньше отчетных форм, чем к заключительным.

Санируемые — составляются в тех случаях, когда предприятие приближается к банкротству. Санируемый баланс составляется еще до окончания отчетного периода с помощью аудитора, с целью показать реальное состояние дел на предприятии.

Ликвидационные балансы составляют при ликвидации предприятия. Он отличается оценкой статей, производимой не по учетной стоимости, а по цене возможной реализации каждого актива.

Разделительные балансы составляют в момент разделения крупного предприятия на несколько более мелких предприятий или передаче одного или нескольких структурных подразделений данного предприятия другому предприятию. Иногда этот баланс называют передаточным.

Объединительный баланс составляют при объединении (слиянии) нескольких предприятий в одно предприятие.

По объему информации балансы подразделяются на:

[1] Бухгалтерский баланс: техника составления / Под ред. Д.М. Кислова. — М.: ИД «ГроссМедиа: РОСБУХ, 2011. С. 26-27.