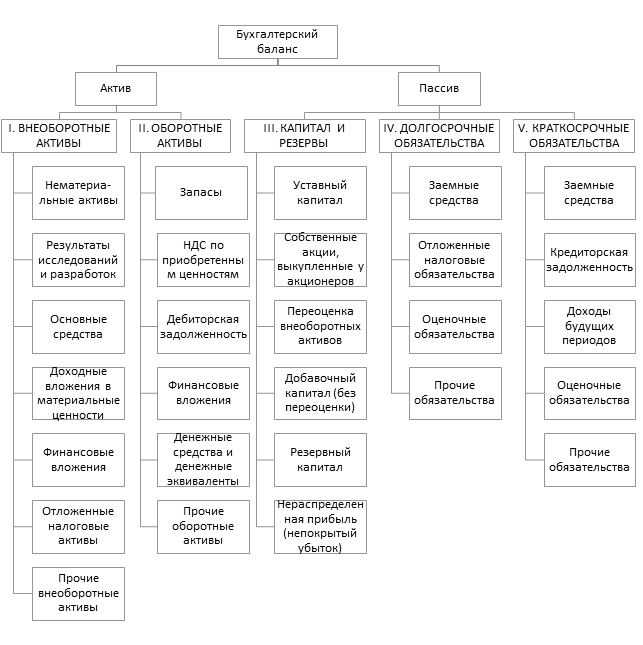

Рис. 1.7. Структура бухгалтерского баланса с 2003 года

Рис. 1.7. Структура бухгалтерского баланса с 2003 года

В 2003 г. в целях отражения разниц, возникающих между налоговым и бухгалтерским учетом, введены две специальные статьи «Отложенные налоговые активы» и «Отложенные налоговые обязательства».

Упразднены две статьи «Фонд накопления» и «Фонд социальной сферы», создание которых перешло в компетенцию органов управления обществами в соответствии с законодательством Российской Федерации.

В одну статью «Нераспределенная прибыль (непокрытый убыток) объединены четыре: «Нераспределенная прибыль прошлых лет», «Непокрытый убыток прошлых лет», «Нераспределенная прибыль отчетного года», «Непокрытый убыток отчетного года».

Завершающий этап совершенствования форм бухгалтерского баланса и Приложений к нему был установлен Приказом Минфина России от 02.07.2010 N 66н[1].

Ни один из показателей не расшифровывается в форме бухгалтерского баланса. Все расшифровки вынесены в соответствующие Приложения. Этим Приказом внесены дополнительные статьи:

- оценочные обязательства — в разделы долгосрочных и краткосрочных обязательств; результаты исследований и разработок, нематериальные поисковые активы, материальные поисковые активы — в раздел внеоборотных активов;

- переоценка внеоборотных активов — в раздел капитала и резервов.

Изменения в содержании и структуре бухгалтерского баланса на протяжении ряда лет свидетельствуют о двух тенденциях.

Первая тенденция отражает потребность в получении развернутой информации по показателям баланса. И если в начале была попытка ее конкретизировать непосредственно в самой форме, то позднее принято решение о ее раскрытии в дополнительных формах отчетности — Приложениях к бухгалтерскому балансу. Вторая — характеризует изменение (введение или исключение) показателей бухгалтерского баланса, что обусловлено появлением новых объектов учета.

В теории бухгалтерского учета слово «баланс» (франц. balance — весы) трактуется по разному.

Баланс называют количественное соотношение, состоящее из двух частей, которые должны быть равны друг другу, так как представляют поступление и расходование одного и того же количества денег, товара[2]. Например, при

[1] Приказ Минфина России от 02.07.2010 N 66н (ред. от 04.12.2012) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023) // Бюллетень нормативных актов федеральных органов исполнительной власти, N 35, 30.08.2010.

[2] Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь, -М., ИНФРА-М, 2006. С. 56.