В последнее время произошли серьезные изменения в системе межбанковских расчетов. В настоящее время от быстроты совершения операций зависит конечный результат – получение прибыли. Современная техническая оснащенность банковской системы должна отвечать основному требованию – мгновенному прохождению платежей.

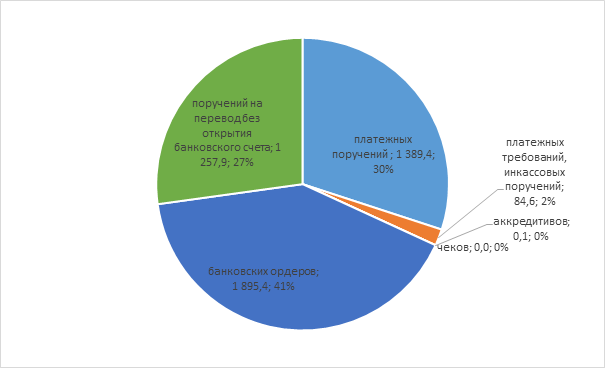

Анализ динамики и структуры количества платежей в безналичной форме (рис. 8) указывает на постоянный рост объема операций. При этом если судить по количеству транзакций, то 42% их в 2014 году выполнялись с использованием банковских ордеров. Банковский ордер является разновидностью платежного поручения, и составляется только в том случае если один из счетов является счетом клиента, а второй самого банка[1]. 39% операций проходили в виде собственно платежных поручений. Еще 27% операций приходились на поручения на перевод без открытия банковского счета.

Рис. 9. Структура платежей в безналичной форме в 2014 году, тыс. операций

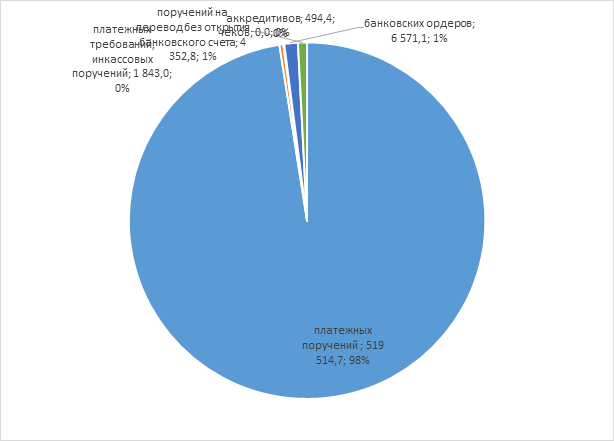

Если те же операции в 2014 году распределить по объемам переводимых средств, то ситуация будет выглядеть иначе. Практически все платежи, 98% осуществлялись с использованием платежных поручений. Чеки и аккредитивы фактически уже не участвуют в расчетах.

Рис. 10. Структура платежей в безналичной форме в 2014 году, млрд. руб.

Динамика и структура количества платежей в безналичной форме, показанная на рис. 11 также свидетельсвует о неуклонном росте переводов с сиспользованием платежных поручений. Средний размер платежа на основании платежных поручений составил 346,5 тыс. руб. в 2014 году, тогда как годом ранее 367,0 тыс. руб. (в 2012 году — 339,7 тыс. руб.). Как и годом ранее, из 100 платежей платежными поручениями 79 приходились на платежи юридических лиц, не являющихся кредитными организациями, 16 — на платежи физических

[1] Указание Банка России от 24.12.2012 N 2945-У «О порядке составления и применения банковского ордера» (Зарегистрировано в Минюсте России 18.02.2013 N 27163) // Вестник Банка России, N 15, 06.03.2013