В конце XIX в., когда кредиторы еще оставались основными поставщиками капитала для большинства предприятий, баланс был центральной учетной категорией и формой отчетности, предоставлявшими полную картину о финансовом состоянии предприятия. Однако с развитием в начале XX в. биржевой деятельности и быстрым развитием рынков инвестиционного капитала (особенно в США) постепенно ведущая роль стала отводиться отчету о прибылях и убытках, что в значительной мере можно наблюдать и в настоящее время. Одним из основных лоббистов такой позиции был основатель учетной теории капитала Ирвинг Фишер. Благодаря ему прибыль начали считать справедливой категорией, что оправдывало взгляды бухгалтеров относительно использования ими принципа осмотрительности.[1]

В течение длительного исторического периода происходили формирование и перманентное совершенствование системы бухгалтерской отчетности в соответствии с изменением запросов пользователей, экономико-политических условий функционирования предприятий, технико-технологического и организационного обеспечения учетных процедур. Существующий в настоящее время вид бухгалтерской отчетности является ответом разработчиков учетной методологии, используемой на предприятиях (национальный регулятор и внутрифирменное регулирование учетной системы), ранее перечисленным изменениям. Появление же новых форм, видов и форматов отчетности является адекватной реакцией учетной системы на изменения состояния субъектов, влияющих на нее, обеспечивающих ее функционирование или являющихся пользователями конечного продукта функционирования такой системы — бухгалтерской отчетности.

Как констатирует С.Н. Карельская, несмотря на превалирование роли отчета о прибылях и убытках над бухгалтерским балансом, в теории бухгалтерского учета с 1930-х гг. за балансом было закреплено центральное место. Однако выделение баланса как основной отчетной формы на практике требовало восстановления и развития балансоведения, его научного переосмысления.[2]

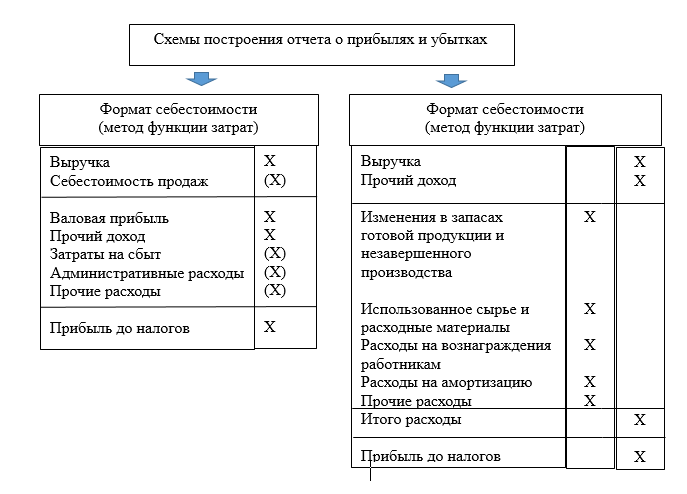

В международной практике учета и отчетности отчет о финансовых результатах называется «Отчет о прибыли или убытке и прочем совокупном доходе (отчет о совокупном доходе)». Согласно МСФО применяются две схемы (или метода) построения данного отчета. Они закреплены в п.п.102 и 103 МСФО (IAS) 1 «Представление финансовой отчетности» (см. рис. 2.1.).

Рис. 2.1. Схемы построения отчета о прибылях и убытках в международной практике

В российской практике бухгалтерского учета организации при составлении отчета о финансовых результатах используют форму отчета, утвержденную Приказом Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчётности организаций». Данная форма составлена по формату себестоимости.

[1] Корягин М.В. Развитие бухгалтерской отчетности в условиях изменения запросов пользователей // Международный бухгалтерский учет. 2014. N 38.

[2] Карельская С.Н. Эволюция бухгалтерского баланса. Прошлое, настоящее и будущее. Берлин: LAP LAMBERT Academic Publishing, 2011.

В конце XIX в., когда кредиторы еще оставались основными поставщиками капитала для большинства предприятий, баланс был центральной учетной категорией и формой отчетности, предоставлявшими полную картину о финансовом состоянии предприятия. Однако с развитием в начале XX в. биржевой деятельности и быстрым развитием рынков инвестиционного капитала (особенно в США) постепенно ведущая роль стала отводиться отчету о прибылях и убытках, что в значительной мере можно наблюдать и в настоящее время. Одним из основных лоббистов такой позиции был основатель учетной теории капитала Ирвинг Фишер. Благодаря ему прибыль начали считать справедливой категорией, что оправдывало взгляды бухгалтеров относительно использования ими принципа осмотрительности.[1]

В течение длительного исторического периода происходили формирование и перманентное совершенствование системы бухгалтерской отчетности в соответствии с изменением запросов пользователей, экономико-политических условий функционирования предприятий, технико-технологического и организационного обеспечения учетных процедур. Существующий в настоящее время вид бухгалтерской отчетности является ответом разработчиков учетной методологии, используемой на предприятиях (национальный регулятор и внутрифирменное регулирование учетной системы), ранее перечисленным изменениям. Появление же новых форм, видов и форматов отчетности является адекватной реакцией учетной системы на изменения состояния субъектов, влияющих на нее, обеспечивающих ее функционирование или являющихся пользователями конечного продукта функционирования такой системы — бухгалтерской отчетности.

Как констатирует С.Н. Карельская, несмотря на превалирование роли отчета о прибылях и убытках над бухгалтерским балансом, в теории бухгалтерского учета с 1930-х гг. за балансом было закреплено центральное место. Однако выделение баланса как основной отчетной формы на практике требовало восстановления и развития балансоведения, его научного переосмысления.[2]

В международной практике учета и отчетности отчет о финансовых результатах называется «Отчет о прибыли или убытке и прочем совокупном доходе (отчет о совокупном доходе)». Согласно МСФО применяются две схемы (или метода) построения данного отчета. Они закреплены в п.п.102 и 103 МСФО (IAS) 1 «Представление финансовой отчетности» (см. рис. 2.1.).

Рис. 2.1. Схемы построения отчета о прибылях и убытках в международной практике

В российской практике бухгалтерского учета организации при составлении отчета о финансовых результатах используют форму отчета, утвержденную Приказом Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчётности организаций». Данная форма составлена по формату себестоимости.

[1] Корягин М.В. Развитие бухгалтерской отчетности в условиях изменения запросов пользователей // Международный бухгалтерский учет. 2014. N 38.

[2] Карельская С.Н. Эволюция бухгалтерского баланса. Прошлое, настоящее и будущее. Берлин: LAP LAMBERT Academic Publishing, 2011.