Рис. 1.5. Пассив бухгалтерского баланса образца 1995 года

Рис. 1.5. Пассив бухгалтерского баланса образца 1995 года

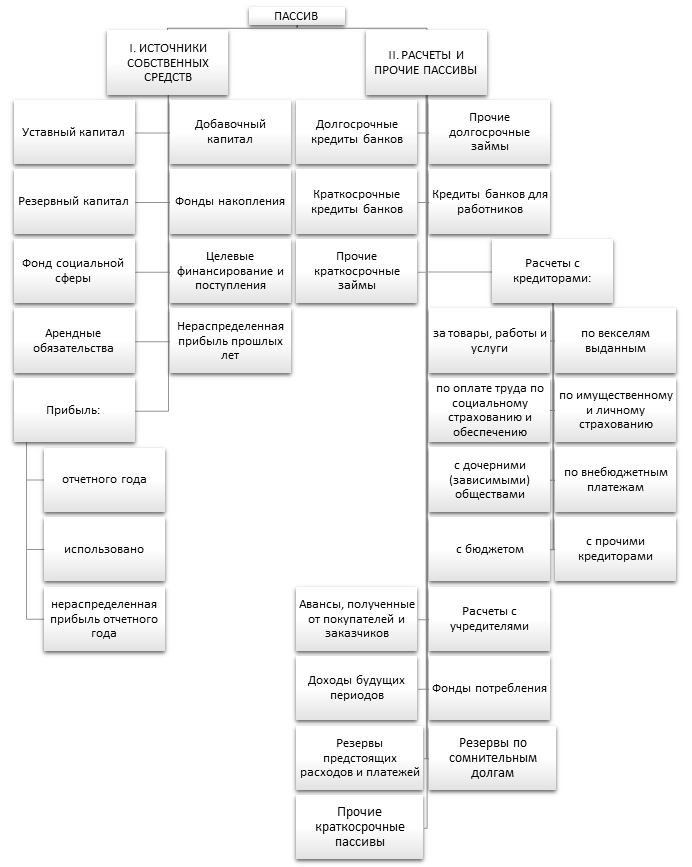

Бухгалтерский баланс в структуре актива в 1990-е годы имел четыре группы, а не две как сейчас (рис. 1.1). Принципиальным отличием было то, что некоторые статьи включались в отличные от существующего порядка разделы, например, убытки отражались в активе баланса, в разделе «Основные средства и иные внеоборотные активы» — обязательства учредителей по вкладам в уставный капитал, в разделе «Источники собственных средств» — обязательства перед учредителями, в разделе «Расчеты и прочие пассивы» — резервы по сомнительным долгам[1].

Содержания баланса также отражалось по другому, например имущество отражалось в нескольких оценках, например основные средства и нематериальные активы и малоценные и быстроизнашивающиеся предметы — по первоначальной и остаточной оценкам. При этом по самостоятельной статье показывалась сумма начисленной амортизации (которая называлась «Износ»).

Товары также представлялись в двух оценках: по продажным и покупным ценам, и приводилась информация об издержках обращения, приходящихся на остаток товара.

Более детально была представлена расшифровка отдельных показателей баланса.Расчеты, отражаемые в разд. III вместе с денежными средствами, расшифровывались по таким показателям, как расчеты за товары, работы, услуги, векселя полученные, расчеты с бюджетом, с персоналом по прочим операциям, авансы выданные поставщикам и подрядчикам и прочие. В разделе «Расчеты и прочие пассивы» в качестве самостоятельных показателей отражались обязательства по кредитам банков для работников, по имущественному и личному страхованию, по векселям выданным, резервы по сомнительным долгам.

В разделе «Источники собственных средств» приводились данные по всем формируемым фондам: уставному, резервному, социального назначения. В этом же разделе отражались обязательства перед учредителями и по договорам на

[1] Письмо Минфина РФ от 23.03.1994 N 34 «Об объеме и формах квартальной бухгалтерской отчетности предприятий в 1994 году и о порядке ее заполнения» // Финансовая газета, N 14, 1994