предоставлять бухгалтерский баланс инвесторам, которые сейчас чуть ли не главные его пользователи, не было необходимости. В течение всего существования плановой экономики баланс как форма отчетности видоизменялся в основном в направлении отражения источников финансирования, коими были бюджетные средства, выделяемые главными их распорядителями. По типу финансирования и строились статьи пассива баланса.

Рис. 1.1. Структура бухгалтерского баланса до 1937 года[1]

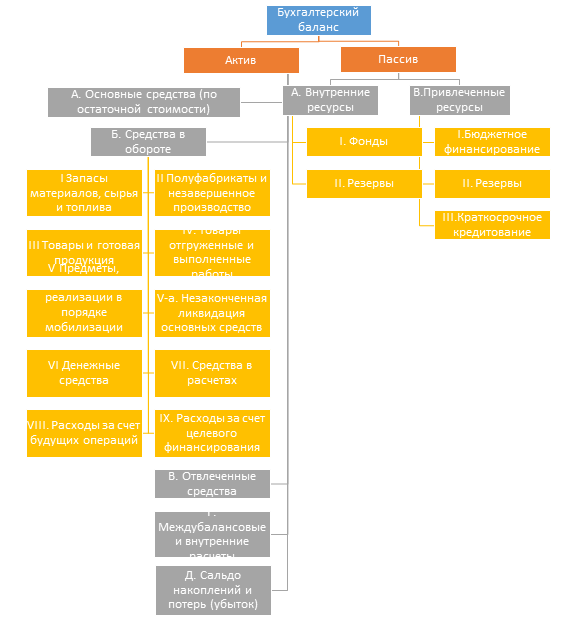

К началу 1990 – годов баланс отличался от существующего в настоящее время как по содержанию, так и по структуре (рис. 1.2). Форма баланса, утвержденная 28 марта 1985 года в связи с изменениями плана счетов введен в действие новый баланс. В балансе было 5 разделов.[2]

Рис. 1.2. Структура бухгалтерского баланса в 1980-е годы[3]

[1] . Антология учетной мысли. Из истории бухгалтерии / Сост. Д. В. Назаров, М. Ю. Медведев. – М.: Экономистъ, 2010. С. 54.

[2] Приказ Минфина СССР от 28.03.1985 N 40 «Об утверждении Плана счетов бухгалтерского учета производственно-хозяйственной деятельности объединений, предприятий и организаций и Инструкции по его применению» — М., Финансы и статистика, 1985.

[3] Челмакина Л. В. История и перспективы развития бухгалтерского баланса URL: http://sisupr.mrsu.ru/2013-2/PDF/chelmakina_l_a_2.pdf