Форвардные и фьючерские контракты

СОДЕРЖАНИЕ: Теоретические основы форвардных и фьючерских контрактов в управлении ценовыми рисками 4Тема работы: Форвардные и фьючерские контракты

Вид работы: Курсовая работа с практической частью

Дополнения:

· на все источники литературы в работе указаны сноски

Цена в рос. руб.: 1000 р.

Заказ № 151.

СОДЕРЖАНИЕ

. Теоретические основы форвардных и фьючерских контрактов в управлении ценовыми рисками.. 4

1. Хеджирование как управление ценовыми рисками. 4

2. Производные инструменты форвардных и фьючерсных контрактов. 6

3.1. Понятие и сущность форвардного контракта . 8

3.2. Виды форвардных контрактов……………………….………………………………………...8

4.1. Понятие и сущность фьючерского контракта . 12

4.2. Виды фьючерских контрактов . 14

5. Риски, связанные с форвардными и фьючерскими контрактами. 16

. Стоимость форвардных и фьючерских контрактов и способы расчетов 18

1. Стоимость форвардных контрактов. 18

1.1. Бездивидендная акция . 18

1.4. Пример арбитражных стратегий стоимости форвардных контрактов . 22

2.1. Стоимость фьючерсных контрактов . 24

2.2. Пример стоимости фьючерсных контрактов . 26

. Предложения по повышению доходности при заключении форвардных и фьючерских контрактов.. 28

1.Анализ приведенных примеров. 28

1.1. Определение стоимости форвардного контракта . 28

1.2. Определение стоимости фьючерсного контракта . 29

2. Пример хеджирования фьючерсами операций с золотом.. 30

Список использованной литературы... 34

Введение

Актуальность темы определяется наличием ликвидного и динамично растущего срочного рынка Фондовой биржи РТС (FORTS), на котором наряду с фьючерсами торгуются и опционы – инструменты, до этого практически отсутствовавшие на российском финансовом рынке.

Фьючерсы и форварды являются одновременно простыми и сложными финансовыми инструментами. С одной стороны, вполне успешные спекулятивные операции с ними можно проводить на основе тех же умений и навыков, которые применяются на рынках базисных активов (акций, валюты и т.п.). С другой стороны, диапазон применений данных инструментов гораздо шире. В работе рассматриваются такие вопросы, как ценообразование фьючерсов и форвардов, хедж, арбитражные стратегии, особенности срочных инструментов на фондовые индексы и другие.

Объект исследования – форвардные и фьючерсные контракты в управлении ценовыми рисками.

Предметом исследования является совокупность теоретических, и практических подходов к эффективному управлению ценовыми рисками, с помощью форвардных и фьючерсных контрактов.

Учитывая актуальность проблемы, целью настоящего исследования явилось изучение и разработка методов эффективного управления ценовыми рисками, с помощью форвардных и фьючерсных контрактов.

В связи с поставленной целью, задачами исследования являются: изучение теоретических и методологических основ управления ценовыми рисками –хеджирования; производных инструментов форвардных и фьючерсных контрактов; изучение рисков, связанных с данными контрактами; изучение методологических основ стоимости форвардных и фьючерских контрактов и способов расчетов. В работе сформулированы предложения по повышению доходности при заключении форвардных и фьючерских контрактов; приведен пример эффективного хеджирования фьючерсами операций с золотом.

. Теоретические основы форвардных и фьючерских контрактов в управлении ценовыми рисками

1. Хеджирование как управление ценовыми рисками

В процессе выхода на международные рынки отечественные экспортёры и импортёры сталкиваются с тем фактом, что цены на товары постоянно меняются , часто быстрыми темпами и в широком диапазоне. Это приводит, наряду с другими факторами, к невозможности полноценного планирования себестоимости, собственной ценовой политики, и как следствие, - к неоправданным потерям прибыли, убыткам, ослаблению конкурентоспособности для наших экспортёров и импортёров.

Проблема управления указанными рисками, минимизации потерь вследствие неблагоприятных рыночных изменений, - может быть решена с помощью предварительной оценки риска и применением хеджирования (от англ. hedging - ограждение, или страхование от возможных потерь).

Хеджирование - страхование, снижение риска от потерь, обусловленных неблагоприятными для продавцов и покупателей изменениями рыночных цен на товары[1] .

Суть хеджирования состоит в том, что продавец (покупатель) товара заключает договор на его продажу (покупку) и одновременно осуществляет фьючерсную сделку противоположного характера, т.е. продавец заключает сделку на покупку, а покупатель - на продажу товара.

Таким образом, любое изменение цены приносит продавцам и покупателям проигрыш по одному контракту и выигрыш по другому.

С этой целью используются сделки с производными инструментами (фьючерсы, опционы, свопы), которыми участники рынка оперируют на биржевом и внебиржевом рынках.

Механизм хеджирования определяется как устранение (уменьшение) риска путём открытия на время позиции на одном рынке противоположной позиции на другом, но экономически связанном рынке. Т.е. хеджер, имеющий определенный интерес на рынке наличного товара, при неблагоприятном движении цены свой убыток на наличном рынке компенсирует прибылью на фьючерсном рынке; и, наоборот, при благоприятном движении - дополнительная прибыль будет покрывать убыток по фьючерсной и/или опционной позиции. И таким образом при любом ценовом развитии хеджер имеет возможность получить заранее запланированную норму прибыли.

Для подтверждения обоснованности отнесения операций с финансовыми инструментами срочных сделок к операциям хеджирования налогоплательщик представляет расчет, подтверждающий, что совершение данных операций приводит к снижению размера возможных убытков (недополучения прибыли) по сделкам с объектом хеджирования[2] .

Важность хеджирования в мире изменчивых цен нельзя недооценивать. Есть много примеров потерь, вплоть до банкротства, в целом эффективного производителя или оптового торговца вследствие временного неблагоприятного изменения цен, оказавшегося ему неподконтрольным.

Подобные ситуации часто встречаются в сфере сельского хозяйства, когда рост урожая зерна приводит к падению цены на него ниже себестоимости. Именно такая ситуация привела к созданию биржи Chicago Board of Trade (CBOT) и к введению товарных фьючерсов в 1860 году.

Следует упомянуть о возможности хеджироваться на иностранных биржах для отечественных структур, хотя они на сегодня номинально и лишены таковой в рамках действующего валютного и налогового законодательства.

2. Производные инструменты форвардных и фьючерсных контрактов

Опционы, форвардные и фьючерсные контракты относятся к так называемым производным финансовым инструментам.

Производный финансовый инструмент - инструмент (контракт), стоимость которого базируется на изменении цены финансового инструмента в его основе (актива, индекса и т.д.), таким образом, один инструмент является производным от другого (например, производными инструментами являются фьючерские контракты или индексы)[3] .

Большинство производных инструментов относятся к срочным инструментам. Простейшим примером срочного инструмента является форвардный контракт – соглашение, по которому одна из сторон обязуется в установленный будущий день поставить, а другая сторона - оплатить определенное количество товара или финансового актива по заранее оговоренной цене. От сделки с немедленной поставкой и оплатой форвард отличается отсроченностью даты исполнения, отсюда название всего класса. Очевидно, что при достижении договоренности относительно будущей фиксированной цены каждая из сторон в значительной степени опирается на текущую цену предмета сделки, и в этом смысле форвард является производным инструментом, а объект сделки - его базисным активом.

Форвардные контракты не обязательно заключаются с целью приобретения или продажи базисного актива. Распространенной операцией является последовательное заключение форвардных контрактов сначала со стороны покупателя, а затем со стороны продавца (или наоборот). При этом контрагенты могут быть разными, но условия контракта, за исключением цены, – одинаковыми. Целью таких операций является получение прибыли на разности цен. При этом форвардные контракты как бы отрываются от предмета сделки, становясь самостоятельным финансовым инструментом.

Как правило, к срочным относятся операции, расчеты по которым отстоят от текущей даты более чем на два дня. Сделка с исполнением на второй рабочий день считается заключенной на условиях «спот». Обобщенно, для любого базисного актива спот (или наличным, кассовым) рынком называют рынок инструментов с практически немедленным исполнением.

Рынок производных инструментов сегодня является важной и бурно развивающейся частью мирового финансового рынка. В этой области происходит наибольшее число инноваций, к которым применимо понятие финансовой инженерии. На рисунке 1.1 схематично изображены основные типы производных инструментов и взаимосвязи между ними. Биржевой рынок в основном представлен фьючерсами и обычными опционами, хотя в условиях усиливающейся конкуренции со стороны внебиржевого рынка биржи вводят менее традиционные для них контракты (например, структурированные продукты).

Рис. 1. Основные типы производных инструментов

Форварды, фьючерсы и обычные опционы являются как бы элементарными «кирпичиками», из которых формируются более сложные производные инструменты[4] .

3. Форвардный контракт

3.1. Понятие и сущность форвардного контракта

Форвард - форма срочных, быстрых расчетов, производимых не более чем через два рабочих дня после заключения сделки.

Форвард-рынок – это рынок, на котором сделки при быстрой оплате исполняются в течение длительного времени[5] . Сделки на форвард-рынке принято оформлять в последние дни месяца.

Форвардный контракт - срочная сделка за наличный расчет, при которой поставка товара осуществляется на определенную дату в будущем, в то время как цена товара (курс валюты, ценных бумаг) устанавливается во время заключения сделки. Т.е. это твердое (т.е. обязательное для исполнения) соглашение о будущей поставке предмета контракта между двумя сторонами.

Сторона по сделке, которая обязуется поставить актив по контракту, открывает короткую позицию, т.е. продает форвардный контракт. Сторона по сделке, обязавшаяся приобрести и, соответственно, оплатить актив по контракту, открывает длинную позицию, т.е. покупает форвардный контракт. Само по себе заключение форвардного контракта не требует каких-либо дополнительных затрат, хотя, если контракт заключается с помощью посредника, могут возникнуть накладные и комиссионные расходы.

Форвардный курс - курс срочной сделки, по которому осуществляются форвардные операции с определенным сроком исполнения.

Форвардные сделки заключаются вне бирж на неорганизованных рынках. Все условия сделки – сроки, цена, гарантии, санкции – оговариваются сторонами: поскольку форвардная сделка, как правило, преследует действительную поставку соответствующего актива, то контрагенты согласовывают удобные для них условия.

Таким образом, форвардный контракт не является стандартным по своему содержанию. Считается, что вследствие этого вторичный рынок для форвардных контрактов или очень узок, или вовсе отсутствует, так как трудно найти какое-либо третье лицо, интересы которого в точности соответствовали бы условиям данного контракта, изначально заключенного в рамках потребности первых двух лиц.

На самом деле степень ликвидности форвардного рынка напрямую зависит от степени ликвидности базисного актива. Для некоторых базисных активов – для небиржевых товаров, для непрошедших листинг корпоративных ценных бумаг – он будет узким и неликвидным, для других, наоборот, ликвидным, например, для валюты, государственных ценных бумаг.

При ликвидности базисного актива договоренность, оформленная форвардным контрактом, также может быть ликвидной. Для этого стороны предусматривают возможность передачи контракта третьим лицам в течение срока действия договоренности.

Таким образом, можно говорить о купле-продаже форвардных контрактов, в основе которой все же лежит купля-продажа базисного актива.

Если форвардный контракт продается на вторичном рынке, то он приобретает некоторую цену, поскольку возникает разница между ценой поставки и текущей форвардной ценой.

Форвардная сделка может предусматривать право покупателя или продавца отменить зафиксированную цену и провести ее фиксацию снова. Форвардные сделки получили широкое распространение при валютных спекуляциях[6] .

Форма форвардной кривой – зависимости цен срочных контрактов от их срока – значительно влияет при этом на поведение участников спот рынка.

Рассмотрим пример: кривая форвардного курса руб./долл., закрепившись строго выше уровня SPOT во второй половине августа 2007 года, до марта 2008 года своего положения принципиально не изменила. Соответственно, своп-пунткты по форвардным контрактам по-прежнему находятся в области положительных значений, что отражает сохраняющуюся положительную разницу между рублевыми и долларовыми ставками (рис. 1).

Тем не менее, движение было, но с ранее заданным вектором. Как видно на рис. 1, форвардная кривая, по сравнению с концом 2007 года, существенно отдалилась от уровня SPOT, что особенно отчетливо видно на «разнице» по дальним контрактам.

Отметим, что, как и ранее, наибольший объем спроса приходится на дальний конец, где «разница» увеличилась с 1,37% на 29.12.2007 до 3,64% на 03.03.2008, что является наглядным отражением текущей нестабильности денежного рынка и, во вторую очередь, стремления инвесторов захеджировать возможный валютный риск (учитывая тот факт, что на «дальнем» конце присутствует «физический» отложенный спрос)[7] .

3.2. Виды форвардных контрактов

В качестве разновидности краткосрочного форвардного контракта выступают пролонгационные сделки репорт (репо) и депорт (обратного репо).

Репо –соглашение между контрагентами, в соответствии с которым одна сторона продает другой ценные бумаги с обязательством выкупить их у нее через некоторое время по более высокой цене. В результате операции первая сторона фактически получает кредит под обеспечение ценных бумаг. Процентом за кредит служит разница в ценах, по которой она продает и выкупает бумаги. Ее доход составляет разность между ценами, по которой она вначале покупает, а потом продает бумаг[8] . Операция репо представляет собой внебиржевую срочную сделку. Одной стороной сделки выступает, например, спекулянт, заключивший сделку на срок с целью получения курсовой разницы. Потребность в пролонгационной сделке возникает у него в том случае, если прогнозируемое им изменение курса не состоялось.

Гораздо реже на рынке встречается депорт – операция, обратная репорту. К этой сделке прибегает профессионал, играющий на понижение, – когда курс ценной бумаги не понизился или понизился незначительно и он рассчитывает на дальнейшее понижение курса. Депорт применяется и в том случае, когда необходима поставка ценных бумаг своему контрагенту, а у брокера или дилера данных бумаг нет в наличии. Тогда он прибегает к депорту для выполнения своих обязательств. Обратное репо – операция на финансовом рынке, предусматривающая соглашение участников об обратном выкупе ценных бумаг. Соглашение об обратной покупке ранее проданного товара. В данной сделке лицо, покупающее бумаги по более высокой цене, фактически получает их в ссуду под обеспечение денег. Второе лицо, предоставляющее кредит в форме ценных бумаг, получает доход (процент за кредит) в сумме разницы цен продажи и выкупа бумаг.

4. Фьючерский контракт

4.1. Понятие и сущность фьючерского контракта

Современные фьючерсные рынки отличаются бурным ростом, диверсифицированностью и постоянной инновацией. Недавние расширения и изменения фьючерсных контрактов, применение новейшей технологии сделали фьючерсные рынки еще более привлекательными для инвесторов и вызвали чрезвычайно быстрое развитие этой экономической отрасли.

Фьючерсные рынки могут быть охарактеризованы как всемирный аукцион, при котором, в процессе конкурентного торга на фьючерсных биржах, продавцы и покупатели определяют цены на товарные и финансовые активы, поставка которых произойдет в будущем. Торговля происходит по фьючерсным контрактам, которые, по сути, являются договорами о фиксации покупки или продажи стандартного количества определенного товара (актива) в оговоренный срок в будущем, по цене, установленной сегодня.

Фьючерсный контракт – стандартный биржевой договор купли-продажи биржевого актива через определенный срок в будущем по цене, установленной в момент сделки[9] .

Основные понятия рынка фьючерсных контрактов. Финансовый фьючерс характеризуется следующими параметрами: Ft - текущей фьючерсной ценой; сроком до дня поставки по контракту; размером контракта или единицей торговли; Margint - размером вариационной маржи; Valuet - текущей стоимостью контракта.

Финансовые фьючерсы выполняют две основные функции : позволяют инвесторам застраховаться от риска, связанного с неблагоприятными изменениями процентных ставок или курсов валют и ценных бумаг на рынке, и дают возможность биржевым спекулянтам извлекать из этого прибыль. Биржевых спекулянтов фьючерсный рынок привлекает своим принципом системы рычага, который позволяет им выгодно использовать колебания цен на большое количество продаваемого базисного актива при незначительных расходах, составляющих начальную маржу.

При фьючерсных операция оплата ценных бумаг осуществляется через определенный срок, но покупатель может отказаться от оплаты в отличие от форвардных операций. При этом он должен выплатить определенную премию[10]

Спецификация фьючерса . Обязательным компонентом фьючерсного контракта является его спецификация, полностью характеризующая данный фьючерсный контракт. В спецификациях фьючерсных контрактов обычно указывается следующая информация: размер контракта или единица торговли; месяцы поставки; день поставки; первый и последний день уведомления при физической поставке; последний день торговли; способ котировки цены; минимальная флуктуация цены; размер шага цены; множитель; часы торговли; способ поставки; расчетная цена поставки; ограничения.

Фьючерсные контракты похожи на форвардные, но есть существенные отличия: обращаются только на организованных рынках, на биржах; стандартизированы в отношении каждого конкретно взятого актива; в подавляющем своем большинстве фиктивны; на порядок более ликвидны по сравнению с форвардами; существенно ниже риск неисполнения обязательств по сделке; финансовый результат – неважно, положительный или отрицательный, - накапливается в течение всего срока жизни контракта; по мере того, как близится срок исполнения фьючерсного контракта, цена фьючерса становится равной текущей цене на рынке (цене спот), что обеспечивает равновесие между рынками контрактов и базового актива; организатор торгов должен обеспечивать стабильность рынка путем установления лимита колебания цены.

4.2. Виды фьючерских контрактов

Мировой рынок фьючерсных контрактов находится в активном и постоянном развитии. Кроме классических фьючерсов на товарные активы, такие как нефть и нефтепродукты, пшеница, золото, в мире получили распространение следующие разновидности фьючерсных контрактов.

Фьючерсные контракты на акции компаний являются популярными в России, среди них – фьючерсные контракты на акции РАО ЕЭС России, ОАО Газпром и т.д. Однако мировой рынок фьючерсных контрактов на акции практически отсутствует, в отличие от развитого рынка опционов на акции, несмотря на то, что опционы являются более сложными финансовыми инструментами. Институциональные инвесторы не используют фьючерсы на отдельные акции для хеджирования своих широко диверсифицированных фондовых портфелей (используются фьючерсы на фондовые индексы) ввиду необходимости проведения большого числа транзакций с большими совокупными издержками. Препятствием для использования индивидуальными инвесторами фьючерсного контракта на акции является неограниченный риск фьючерсного контракта без покрытия, а также обязательность исполнения контракта.

Фьючерсные контракты на фондовые индексы в связи с бурным ростом фондового рынка активно используются институциональными инвесторами для хеджирования своих фондовых портфелей, причем, чем индекс ближе по структуре к фондовому портфелю, тем эффективнее страхуется портфель от непредвиденных колебаний стоимости финансовых активов на рынке в целом. Несмотря на появление трансъевропейских и панъевропейских индексов, больший объем сделок заключается все еще с национальными фондовыми индексами. Различные фондовые биржи при заключении фьючерсных контрактов используют различные индексы изменения стоимости ценных бумаг[11] .

Фьючерсы на трансъевропейские индексы используются теми инвесторами, которые имеют портфели, составленные из акций различных европейских государств. Кроме индексов на акции, в настоящее время крайне популярной основой фьючерсов являются долговые индексы, среди которых выделяют следующие группы: суверенные индексы, составленные для отдельных государств независимо от характера эмитента; обеспеченные индексы, составленные для обеспеченных облигаций государственного сектора; корпоративные индексы, включающие в себя бумаги частного сектора с одинаковыми рейтингами и т.д.

![]()

Доминирующую роль на рынке играют фьючерсные контракты на процентные долговые инструменты, в том числе на облигации. В основе операций с данными фьючерсами лежит следующая посылка: цена на долговые ценные бумаги изменяется в направлении, противоположном движению процентных ставок.

Многие биржи предлагают серии фьючерсных контрактов на процентные ставки , охватывающие практически всю кривую процентных ставок. Процентная ставка может рассматриваться наравне с любым другим базовым активом, поскольку фактически является ценой денежного займа. Поэтому заёмщик, привлекающий средства по фиксированной ставке, всегда подвержен риску альтернативных издержек в случае, если его конкурент, привлекающий средства по плавающей ставке, будет платить меньше с течением времени.

Валютные фьючерсы были популярны в прошлом, но в настоящее время занимают небольшую долю рынка, которая неуклонно снижается. Эта тенденция в основном объясняется переориентацией институциональных участников валютного рынка на внебиржевые инструменты хеджирования валютных рисков, а также существенным сокращением торгуемых инструментов в связи с введением евро[12] .

5. Риски, связанные с форвардными и фьючерскими контрактами

Риски, связанные с фьючерсными контрактами, относятся в основном к спекулятивным операциям. Спекулятивными фьючерсными операциями называются те, которые не имеют своей целью физическую поставку товара в будущем, а призваны принести прибыль за время действия контракта (до момента его исполнения). Такого рода операции характеризуются высокой степенью риска, так как при их исполнении используются, как правило, заемные средства (маржинальная торговля), а каждый фьючерсный контракт отличается огромными объемами финансовых активов.

Например, фьючерсный контракт на облигации может стоить 10 тысяч долл., но на эти деньги вам позволяют купить облигаций на 100 тысяч долл. Правилами фьючерсных торгов оговаривается, что для совершения сделок вам необходимо иметь лишь 5–10% собственных средств, а остальную недостающую сумму вам может предоставить брокер[13] .

В сделках с фьючерсными контрактами риск непредсказуем. Так, при занятии длинной позиции риск, т.е. размер убытков, не ограничен, так как цена фьючерса может упасть до нуля. Но и возможность получения прибыли не ограничена, потому что цены на базисный актив могут расти до бесконечности. Аналогично форвардным контрактам при росте в дальнейшем фьючерсной цены покупатель контракта выигрывает, а продавец проигрывает. Напротив, при понижении фьючерсной цены выигрывает продавец контракта, а покупатель проигрывает.

Если хеджер с помощью фьючерсов устраняет риск изменения цены, то кто его на себя принимает? Дело в том, что риск, вынесенный хеджером на фьючерсный рынок, частично компенсируется другими хеджерами, имеющих противоположные ценовые интересы.

Например, производитель и потребитель зерновых имеют противоположные позиции на бирже: если сложившаяся цена устраивает и производителя и потребителя, то производитель будет хеджироваться от падения цены продажей фьючерсов, а потребитель будет хеджироваться от повышения цены покупкой фьючерсов. Но, конечно, противоположные интересы не могут уравновесить друг друга, оставшийся риск берет на себя другой участник биржевых операций - спекулянт, целью которого является получение прибыли от изменчивости цены. Причем количество спекулянтов на фьючерсных рынках намного превышает количество хеджеров. В результате объем фьючерсного рынка в несколько раз больше объема наличного рынка, что делает фьючерсный рынок ликвидным и эффективным.

Если всех участников операций хеджирования расположить по степени активности использования фьючерсных рынков, то получится примерно следующая картина: самыми активными хеджерами выступают торговые и посреднические фирмы, которые применяют все возможные виды хеджирования; весьма активно используют хеджирование фирмы, занимающиеся производством и первичной переработкой товара; фирмы, выпускающие готовую продукцию, также весьма часто используют фьючерсные рынки для хеджирования цен на закупаемое ими сырье.

Риски, связанные со спекуляциями форвардными контрактами , несут только биржевые валютные игроки. Процентный арбитраж заключается во взятии займов в одной валюте и предоставлению кредитов в другой. Риски неожиданных изменений обменных курсов могут быть значительно снижены за счет фиксации будущих обменных курсов форвардными контрактами на обмен валюты, которые имеют тот же срок действия, что и займ или депозит. Так как в этом случае все риски устраняются, арбитраж толкает форвардный курс к равновесному, при котором невозможно получить дополнительную прибыль. Препятствия, чинимые арбитражу, могут приводить к отклонениям от паритета процентных ставок[14] .

. Стоимость форвардных и фьючерских контрактов и способы расчетов

1. Стоимость форвардных контрактов

1.1. Бездивидендная акция

Обозначим текущую цену акции через S

, стоимость форвардного контракта на поставку акции со сроком исполнения T

- через ![]() . Если цена акции удовлетворяет уравнению (1) с заменой F

на S

, то, на первый взгляд, «естественной» ценой форвардного контракта является ожидаемое среднее значение цены акции в момент T,

то есть

. Если цена акции удовлетворяет уравнению (1) с заменой F

на S

, то, на первый взгляд, «естественной» ценой форвардного контракта является ожидаемое среднее значение цены акции в момент T,

то есть ![]() (см. (2)).

(см. (2)).

(1.1)

(1.1)

где слева стоит относительное изменение цены, а справа:

![]() - средняя скорость тренда цены, выраженная как простой годовой процент;

- средняя скорость тренда цены, выраженная как простой годовой процент;

![]() - волатильность (volatility)

;

- волатильность (volatility)

;

![]() - последовательность гауссовских независимых случайных величин с нулевым средним и единичной дисперсией.

- последовательность гауссовских независимых случайных величин с нулевым средним и единичной дисперсией.

![]() (1.2)

(1.2)

В действительности за теоретическую стоимость форварда принимается

![]() (1.3)

(1.3)

Если реальная форвардная цена не равна стоимости, то существует арбитражная стратегия, позволяющая получать прибыль не в среднем, а гарантированно[15]

. Пусть, например, ![]() . Тогда в момент t

= 0 необходимо занять сумму S

под процент r

, купить акцию и продать форвардный контракт, а в момент t=T

получить по форвардному контракту за акцию цену

. Тогда в момент t

= 0 необходимо занять сумму S

под процент r

, купить акцию и продать форвардный контракт, а в момент t=T

получить по форвардному контракту за акцию цену ![]() , что по предположению больше возвращаемой в погашение кредита суммы. Данная арбитражная стратегия называется прямым арбитражем.

Суть данной операции заключается в том, что в один и тот же момент времени цена фьючерсного контракта в некоторых случаях превосходит аналогичные цены на спот_рынке, что позволяет практически без риска зафиксировать прибыль[16]

.

, что по предположению больше возвращаемой в погашение кредита суммы. Данная арбитражная стратегия называется прямым арбитражем.

Суть данной операции заключается в том, что в один и тот же момент времени цена фьючерсного контракта в некоторых случаях превосходит аналогичные цены на спот_рынке, что позволяет практически без риска зафиксировать прибыль[16]

.

При ![]() используется так называемая короткая продажа акции, или, иначе, продажа без покрытия. В момент t=0

акция берется в долг, продается по цене S

, полученная сумма размещается под безрисковый процент r

и одновременно покупается форвардный контракт. В момент t

= T

акция выкупается по цене

используется так называемая короткая продажа акции, или, иначе, продажа без покрытия. В момент t=0

акция берется в долг, продается по цене S

, полученная сумма размещается под безрисковый процент r

и одновременно покупается форвардный контракт. В момент t

= T

акция выкупается по цене ![]() и возвращается владельцу, при этом остается прибыль. Этот тип операций называется обратным арбитражем

.

и возвращается владельцу, при этом остается прибыль. Этот тип операций называется обратным арбитражем

.

Будем называть доходность операции по покупке базисного актива и одновременной продаже форвардного контракта

, при которой фиксируется будущая цена продажи базисного актива, доходностью «спот-форвард».

В данном случае, если S

, ![]() - реальные рыночные цены, то простая доходность спот-форвард

- реальные рыночные цены, то простая доходность спот-форвард ![]() и соответствующая непрерывно начисляемая процентная ставка

и соответствующая непрерывно начисляемая процентная ставка ![]() определяются из соотношения

определяются из соотношения

![]()

Такие операции должны проводиться очень активно и в силу рыночных механизмов приводить к устранению ценового дисбаланса[17] .

1.2. Дивидендная акция

Пусть по акции в заранее известные моменты ![]() будут выплачены известные же дивиденды

будут выплачены известные же дивиденды ![]() , соответственно. Тогда форвардный курс дается выражением:

, соответственно. Тогда форвардный курс дается выражением:

(1.4.)

(1.4.)

приведенная текущая стоимость акции с учетом будущих дивидендов, которые будут выплачены до момента T

. Выражения ![]() представляют собой текущие стоимости будущих дивидендов. Если

представляют собой текущие стоимости будущих дивидендов. Если ![]() не известны, то не остается ничего лучшего, как использовать прогнозируемые значения.

не известны, то не остается ничего лучшего, как использовать прогнозируемые значения.

Рассуждения в данном случае аналогичны. Если ![]() , то в момент t

=0 необходимо занять сумму S

, купить акцию и продать форвардный контракт, а в момент t

=T

получить по форвардному контракту за акцию

, то в момент t

=0 необходимо занять сумму S

, купить акцию и продать форвардный контракт, а в момент t

=T

получить по форвардному контракту за акцию ![]() .

.

Кроме того, обладание акцией позволит получить дивиденды, которые по мере поступления будут размещаться под процент r . В итоге окончательная сумма на момент T будет равна:

![]() ,

,

что, как нетрудно проверить, больше возвращаемой в погашение кредита суммы. При ![]() , как и в случае бездивидендной акции, в момент t

=0 акция берется в долг, продается по цене S

, полученная сумма размещается под безрисковый процент r

и одновременно покупается форвардный контракт. При этом по мере выплаты дивидендов по акции заемщик акции, проводящий данную операцию, обязан выплачивать кредитору акции дивиденды. Это осуществляется за счет суммы S

с начисленными по ней процентами.

, как и в случае бездивидендной акции, в момент t

=0 акция берется в долг, продается по цене S

, полученная сумма размещается под безрисковый процент r

и одновременно покупается форвардный контракт. При этом по мере выплаты дивидендов по акции заемщик акции, проводящий данную операцию, обязан выплачивать кредитору акции дивиденды. Это осуществляется за счет суммы S

с начисленными по ней процентами.

Так, в момент ![]() из суммы

из суммы ![]() будет выплачено

будет выплачено ![]() , в момент

, в момент ![]() из суммы

из суммы ![]() будет выплачено

будет выплачено ![]() и т. д. В момент t

=T

акция выкупается по цене

и т. д. В момент t

=T

акция выкупается по цене ![]() и возвращается кредитору акции, при этом также остается прибыль.

и возвращается кредитору акции, при этом также остается прибыль.

Как только ожидания участников относительно форвардного курса изменятся - изменятся и цены[18] .

Аналогично определяется форвардный курс купонной облигации

, если под ![]() понимать будущие выплаты по купонам, приходящиеся на период действия форвардного контракта. Особенность купонной облигации заключается в способе ее котировки: объявляемые спот-цены покупки и продажи, а также цены сделок не включают накопленный доход по купону с ближайшей датой погашения. В соответствии с этим расчет форвардного курса начинается с определения полной текущей цены облигации (прибавлением накопленного купонного дохода). Далее применяется формула (1.4), а результат уменьшается на купонный доход, который будет накоплен к моменту исполнения форвардного контракта от момента погашения предыдущего купона.

понимать будущие выплаты по купонам, приходящиеся на период действия форвардного контракта. Особенность купонной облигации заключается в способе ее котировки: объявляемые спот-цены покупки и продажи, а также цены сделок не включают накопленный доход по купону с ближайшей датой погашения. В соответствии с этим расчет форвардного курса начинается с определения полной текущей цены облигации (прибавлением накопленного купонного дохода). Далее применяется формула (1.4), а результат уменьшается на купонный доход, который будет накоплен к моменту исполнения форвардного контракта от момента погашения предыдущего купона.

1.3. Валюта

Форвардный курс иностранной валюты ![]() определяется аналогично:

определяется аналогично:

![]() (1.5)

(1.5)

где S

- текущий спот-курс валюты, ![]() - безрисковая процентная ставка по валюте. При

- безрисковая процентная ставка по валюте. При ![]() арбитражная прибыль возникает в результате заимствования валюты, конвертации ее в рубли по текущему курсу, размещения рублей под проценты и покупке форвардного контракта.

арбитражная прибыль возникает в результате заимствования валюты, конвертации ее в рубли по текущему курсу, размещения рублей под проценты и покупке форвардного контракта.

В момент t

=T

на полученные рубли покупается валюта по форвардному курсу и погашается валютный кредит, при этом остается прибыль. Если ![]() , то в описанной процедуре рубли и валюта меняются местами[19]

.

, то в описанной процедуре рубли и валюта меняются местами[19]

.

Таким образом, во всех рассмотренных случаях форвардный курс не зависит от случайных факторов, влияющих на курс акции или валюты в будущем, а полностью определяется известными на текущий момент параметрами.

1.4. Пример арбитражных стратегий стоимости форвардных контрактов

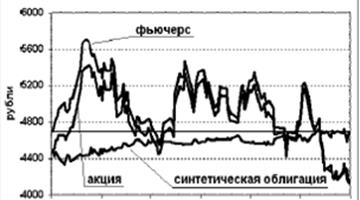

На рисунке 2 показаны графики цены сделки по акции РАО «ЕЭС России» на торгах ММВБ и расчетной цены июньского фьючерса на эти акции в FORTS за период 17.12.06-17.06.07. Будем считать, что непосредственно перед окончанием торговой сессии можно одновременно провести сделки по акциям и фьючерсам по указанным ценам.

В качестве цены акции в последний день торгов фьючерсом (14.06.07) возьмем средневзвешенную цену, то есть цену, по которой происходит исполнение фьючерсного контракта. Рассмотрим следующую операцию:

· 17.12.06 – покупка 1000 акций по цене 4485 за пакет и продажа одного фьючерса по цене 4695;

· 14.06.07 – продажа акций по средневзвешенной цене 4135 с потерями в размере 4485-4135=350 рублей;

· 17.06.07 - исполнение фьючерсного контракта по цене 4135 с получением суммарной вариационной маржи 4695-4135=560 рублей.

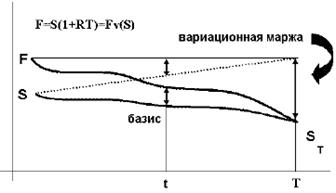

Таким образом, вначале инвестировано 4485 рубля – стоимость пакета акций, а результат составил 4135+560=4695 рублей – цену фьючерса. Поскольку начальная и конечная стоимости портфеля фиксированы, то операция эквивалентна покупке бескупонной облигации с исполнением 17.06.07. Полученной комбинации можно дать условное название синтетической облигации (СО).

Рис. 2. Формирование синтетической облигации

По мере уменьшения базиса цена синтетической облигации, то есть:

цена СО = текущая цена пакета акций + суммарная вар. маржа,

приближается к начальной цене фьючерса.

Для того чтобы спланировать досрочное завершение операции, то есть продажу пакета акций и закрытие фьючерсной позиции в один из дней до 14.06.07, необходимо спрогнозировать базис на этот день. В первом приближении базис убывает линейно с течением времени, однако поскольку заранее эта величина точно не известна, возникает неопределенность – остаточный риск, который называется риском базиса. Обычно этот риск существенно меньше риска изменения стоимости пакета акций как такового, без фьючерсов, что наглядно демонстрирует рис. 3, построенный по ценам акции РАО «ЕЭС России» и фьючерса с исполнением 17.06.07. Использование производных инструментов для уменьшения риска называется хеджированием – об этом подробнее в гл. 1.

17.12.06 16.01.07 15.02.07 17.03.07 16.06.07

Рис. 3. Формирование синтетической облигации

17.12.06 01.0107 16.01.07 31.01.07 15.02.07 02.03.07 17.03.07 01.04.07

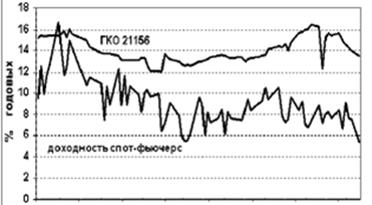

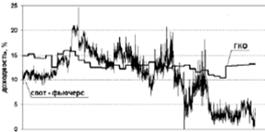

Рис. 4. Доходности спот-фьючерс и ГКО

Если использовать спред фьючерс-фьючерс или спот-фьючерс по базовому активу, это может снизить требование к гарантийному обеспечению[20] .

Доходность операции при сохранении позиций до исполнения фьючерсов, названная выше доходность спот-фьючерс, равна

![]()

Реально доходность будет ниже, поскольку под продажу фьючерсных позиций необходимо внести гарантийное обеспечение, а также предусмотреть средства на возможную выплату отрицательной вариационной маржи в случае роста фьючерсной цены. На рис. 4 показана доходность RF в случае, если бы операция начиналась в другие дни, в сопоставлении с доходностью ГКО со сроком погашения, близким к дате исполнения фьючерса.

2. Фьючерсные контракты

2.1. Стоимость фьючерсных контрактов

Будем считать, что на остаток на счете, образовавшийся к концу дня после корректировки фьючерсных позиций по рынку, к следующему дню начисляется процент. Соответствующая ставка непрерывно начисляемого процента r определяется исходя из однодневного процента. Пусть цена покупки фьючерсного контракта равна Fф , последовательные котировки вплоть до последнего дня торговли контрактом равны F1 , ..., Fm , а цена базисного актива на следующий день - день исполнения контракта - равна ST . Предположим, что контракт расчетный. Тогда суммы, которые ежедневно начисляются / списываются по открытой позиции, составляют F1 - Fф , F2 - F1 , ..., ST - Fm . Обозначим однодневный период, тогда T = m.

Результирующая сумма по фьючерсной позиции, полученная с учетом ежедневных начислений процентов на остатки на счетах, равна:

Это выражение зависит от всей неизвестной заранее траектории изменения фьючерсных расчетных цен. Расчетные цены фьючерсных контрактов определяются по окончании расчетного периода[21] .

Пусть вначале открывается длинная фьючерсная позиция на M контрактов, в конце дня позиция наращивается до Mer . (по расчетной цене этого дня), в конце следующего дня - до Me2r и т.д. Тогда результирующая сумма оказывается равна:

![]()

В первой строке умножение на er обозначает увеличение остатка на счете из-за процентов, а умножение на ту же величину, но записанную в форме exp(r), соответствует увеличению количества контрактов. Результат же зависит только от цены покупки первых M контрактов и цены базисного актива на день исполнения. Предположим, что одновременно с покупкой фьючерсных контрактов покупаются форвардные контракты в количестве Me2r по цене Fфор и с той же датой исполнения. Тогда в день исполнения контрактов прибыли/убытки по форвардным контрактам составят M[ST - Fфор ]er . Сравнение с результатом операции по фьючерсам показывает, что если цены форвардного и фьючерсного контрактов в начальный момент не совпадают, то возможно получение арбитражной прибыли.

Например, если фьючерсный контракт дешевле форвардного, то необходимо продать Mer форвардных контрактов и одновременно купить М фьючерсных контрактов, наращивая впоследствии позицию до Mer . Результат этой операции будет равен M[Fфор - Fф ]er 0.

Таким образом, теоретические стоимости фьючерсных контрактов должны определяться теми же выражениями, что и стоимости форвардных контрактов. Еще одним выводом из приведенных рассуждений является то, что для получения одинакового результата количество фьючерсных контрактов в начале операции должно быть меньше, чем форвардных, в er раз.

2.2. Пример стоимости фьючерсных контрактов

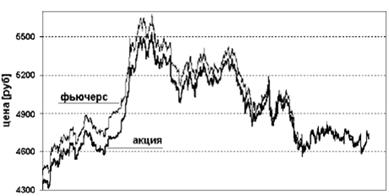

Пример демонстрирует краткосрочные арбитражные операции между рынком спот и фьючерсным. На рис. 5 показаны графики цены акции РАО «ЕЭС России» и фьючерса с исполнением 15.03.07, взятые с 10-минутным интервалом. Непосредственно видно, что, как и на рис. 6, цены движутся практически параллельно, а значит, спекулятивные операции только на фьючерсах или только на акциях будут давать приблизительно одинаковые результаты. Отличие состоит в том, что спекуляции на фьючерсах технически проще и выгоднее по следующим причинам:

· в то время как занятие короткой позиции по акциям (продажа без покрытия, short selling) требует заимствования акций, покупка и продажа фьючерса – симметричные и одинаково простые операции;

· маржинальная торговля акциями сопряжена для клиента брокерской фирмы с выплатой процентов по суммам, на которые брокер кредитует клиента, тогда как при покупке или продаже фьючерса клиенту достаточно внести начальную маржу порядка 15% от стоимости контракта, и никаких дополнительных средств не требуется.

Как было показано выше, теоретическая стоимость фьючерсного контракта равна F0 = S0 (1+RT), соответственно, теоретическое значение базиса на момент начала операции равно F0 - S0 = S0 RT.

17.12.06 05.01.07 24.01.07 01.04.07

Рис. 5. Цена пакета 1000 акций РАО «ЕЭС России» и мартовского фьючерса

17.12.06 05.01.07 24.01.07 01.04.07

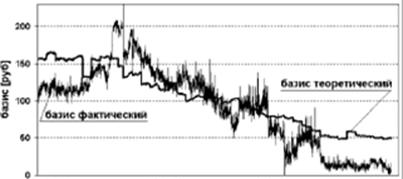

Рис. 6. Возможности краткосрочных арбитражных операций спот-фьючерс

Базис - разница между наличной стоимостью инструмента денежного рынка, который хеджируется (страхуется от риска), и стоимостью фьючерсного контракта[22] .

17.12.06 05.01.07 24.01.07 01.04.07

Рис. 7. Доходность спот-фьючерс

Из рис. 6 следует, что колебания фактического базиса являются достаточно существенными для того, чтобы представлять интерес для арбитражеров, поскольку спрэды не превышают нескольких рублей.

. Предложения по повышению доходности при заключении форвардных и фьючерских контрактов

1. Анализ приведенных примеров

1.1. Определение стоимости форвардного контракта

На приведенном графике 4 (Раздел , гл. 1.4) доходность RF всего лишь в один из дней превышает доходность ГКО, подобные ситуации не редкость (особенно в периоды подъема на рынке акций).

В общем случае при таком соотношении доходностей:

· если можно заимствовать средства по ставке не выше F R , то формирование СО позволит получить арбитражную прибыль;

· если уже имеются денежные средства и планируется их размещение в безрисковые инструменты, то СО будет более выгодным вложением, чем ГКО;

· если есть пакет акций и ожидается относительно кратковременное падение цены акции, то вместо продажи пакета и покупки ГКО на этот срок достаточно продать фьючерсы; это выгодно и с точки зрения минимизации комиссионных расходов.

Реально доходность СО в рассматриваемый период была ниже доходности ГКО.

Рассмотрим, как фьючерсы могут быть использованы в такой ситуации для повышения эффективности размещения средств . Изложенную выше процедуру формирования СО символически можно записать как

«синтетическая облигация» = «акция» - «фьючерс».

В определенном смысле справедливо и другое соотношение:

«синтетическая акция» = «ГКО» + «фьючерс».

Предположим, что исходной позицией является пакет ГКО.

Пусть ввиду прогноза роста цен акций принимается решение об инвестировании этих средств в акции РАО «ЕЭС России».

Прямой вариант действий состоит в продаже ГКО и покупке акции. В синтетическом способе ГКО сохраняются в портфеле и к ним добавляются длинные фьючерсные позиции.

Рис. 8. Синтетическая покупка акций

Результат иллюстрируется рисунком 8. Так как по предположению F S(1+RT), то сумма вариационной маржи по фьючерсу ST - F и результата размещения начальной суммы под фиксированный процент S(1+RT) превысит доход от акции ST - S.

Рассмотренные операции как для случая переоцененности, так и недооценности фьючерса называются квазиарбитражем . В них благодаря синтетическим схемам достигается большая доходность по сравнению с альтернативными вариантами, в которых фьючерсы не используются. Теоретически, на эффективном рынке такие дисбалансы цен и процентных ставок должны быстро устраняться. Реально, однако, цены фьючерсов в значительной степени формируются со спекулятивной точки зрения - как прогноз будущей цены базисного актива. Именно поэтому недо- или переоцененность фьючерсов может иметь столь сильно выраженный и длительный по времени характер, как на последней диаграмме.

1.2. Определение стоимости фьючерсного контракта

В приведенном выше примере определения стоимости фьючерсного контракта (Раздел , гл. 2.2) заметно, что с течением времени цены фьючерса и акции имеют тенденцию сближаться, то есть базис – превышение цены фьючерса над ценой спот рынка – уменьшается. По этой причине на падающем рынке движение цены фьючерса, как правило, будет несколько большим, чем цены акции.

Из рис. 6 следует, что колебания фактического базиса являются достаточно существенными для того, чтобы представлять интерес для арбитражеров, поскольку спрэды в ценах покупки и продажи акций и фьючерсов, а также комиссионные сборы в сумме не превышают нескольких рублей.

При этом теоретический базис действительно может служить ориентиром для оценки того, является ли реальный базис завышенным или заниженным. В случае завышенного базиса следует занимать короткую позицию по фьючерсу и длинную по акциям, а в случае заниженного - противоположные позиции .

2. Пример хеджирования фьючерсами операций с золотом

Фьючерсные контракты на золото – это уникальный финансовый инструмент, который обеспечивает всем желающим лицам доступ на рынок драгоценных металлов. Фактически это лучший способ торговли драгоценными металлами по мировым ценам, доступная и удобная альтернатива таким традиционным инвестициям как слитки, монеты, акции добывающих предприятий и обезличенные металлические счета. Расчеты производятся в деньгах на базе значений Лондонского фиксинга (Прилож. 1, 2). Процедура фиксинга происходит следующим образом: председатель объявляет цену открытия, которую он затем сообщает остальным участникам фиксинга. Те в свою очередь предлагают ее своим клиентам и на основе их заявок выставляют свои значения предложения и спроса. Фиксинг не будет завершен, пока все участники не определятся с ценой[23] .

На бирже торгуют золотом 999,9 пробы (аффинированное золото), а ювелирные изделия имеют пробу 585. 1 кг золота 999,9 пробы эквивалентен 1,70923 кг золота 585 пробы. Рассмотрим пример покупки 60 кг золота на бирже. Его может хватить на 60кг*1,70923=102 кг ювелирных изделий. В одном фьючерсе РТС содержится одна унция, то есть 60 кг золота соответствует 60000г: 31,1г примерно 1930 контрактам.

Приведем пример действий ювелира с января по март 2008 года. В январе на спот рынке цена золота по Лондону была $860 за унцию, а во фьючерсном контракте на март - $870. Курс доллара будем считать постоянным $1=24,5 руб. Отсюда получаем стоимость одного грамма золота в рублях 860/31,1*24,5=677,5 руб/г. В январе ювелир планировал, что купит в марте 60 кг золота и продаст изготовленные из него 102 кг ювелирных изделий. В январе можно было купить такое количество золота за 60000г*677,5руб/г=40 650 тысяч рублей. В марте цена золота на спот рынке выросла до 1000 долл/унция, что соответствует 787,8 руб/г (на срочном рынке цена фьючерсного контракта на март составила 1010), 60 кг стали стоить 47 268 тысяч рублей, то есть на 6 618 тысяч рублей дороже. Рост цены на золото принес ювелиру убыток почти в семь миллионов рублей.

Если бы ювелир в январе купил 1930 фьючерсных контрактов на золото примерно по цене 870 долл/унция, то в марте он это золото продал бы по 1010 долл/унция. Доход по фьючерсу равен $(1010-870)*1930=$270200=6619900 руб[24] . Видно, что доход по фьючерсу с лихвой компенсирует рост цены золота. Ювелир может не повышать стоимость ювелирных изделий. Если бы в марте цена золота упала, то по фьючерсу возник бы убыток. Но для ювелира это не так важно: в марте на рынке он купит золото по более низкой цене, а цена ювелирных изделий, скорее всего, останется прежней. В результате хеджирования операций фьючерсными контрактами работа ювелира становится стабильной.

Заключение

Какие операции наиболее целесообразны фьючерсы или форварды? Хеджер устраняет ценовой риск своей позиции на рынке наличного товара, осуществляя операции с фьючерсными контрактами. Однако может возникнуть вопрос: стоит ли хеджеру использовать фьючерсный рынок для устранения ценового риска, если он имеет возможность достичь этого заключением форвардного контракта со своим партнером? Дело в том, что в сравнении с биржевой позицией форвардная сделка обладает рядом следующих недостатков.

Во-первых, между сторонами фьючерсной сделки стоит биржа (точнее расчетная палата биржи), которая выступает гарантом сделки. В результате личности контрагентов при ее заключении не имеют там никакого значения. Что касается форварда, то здесь каждая сторона непосредственно несет ответственность перед другой стороной и, следовательно, личности партнеров играют исключительно важную роль. И если хедж, выполняемый открытием фьючерсной позиции, заменяет ценовой риск значительно меньшим базисным риском (базис - разность цены на наличном и фьючерсном рынках), то форвардная операция заменяет ценовой риск риском партнерским.

Во-вторых, финансовая целостность фьючерсных рынков защищается требованиями к каждой стороне оплачивать контрактную гарантию, называемую маржей. И благодаря ежедневной рыночной переоценке биржевых позиций каждая из сторон контракта застрахована от действий партнера. Такая процедура, которая требует систематического поддержания маржи, на форвардных рынках не используется. Следовательно, участники форвардных рынков вынуждены ограничивать свой выбор лишь теми партнерами, которые им хорошо известны.

В-третьих, принятая структура фьючерсных контрактов позволяет очень легко завершать их с помощью простой компенсационной сделки. Форвардные контракты значительно труднее завершить.

Наряду с вышеперечисленными недостатками форвардов необходимо отметить и их преимущество перед фьючерсами. Т.к. фьючерсы - это контракты с высокой степенью стандартизации, то иногда бывает достаточно сложно составить из фьючерсов хеджевую позицию, которая полностью соответствовала бы позиции на рынке наличного товара. Напротив, в форвардной сделке все условия (размер поставки, дата, качество товара и др.) определяются по взаимному соглашению сторон. Для того чтобы выполнить достаточно эффективное хеджирование фьючерсами, рекомендуется в договоре с партнером по наличному товару определить цену, основываясь на будущие цены соответствующего фьючерсного рынка. Тогда указанный недостаток фьючерса не будет оказывать никакого влияния на оптимальность процесса хеджирования, ведь реальную поставку по фьючерсу не надо осуществлять, а достаточно совершить обратную сделку по текущей цене, тем самым, устранив влияние ценового риска.

Все вышеизложенное позволяет судить о целесообразности использования операций хеджирования участниками реальной торговли и о выгодности подобных операций.

Список использованной литературы

1. Налоговый кодекс Российской Федерации. Ч. 2: От 05.08.2000 № 117-ФЗ.-В ред. от 04.12.2007.-Ст. 301, п. 5, абзац второй.

2. Правила совершения срочных сделок ОАО «Фондовая биржа «Российская Торговая Система». – Прил. №2.

3. Балабушкин А.Н. Опционы и фьючерсы . - Тула: , 1996. –С.3, 25.

4. Валютный портфель: Кн. финансиста. Кн. коммерсанта. Кн. банкира / Отв. ред. Е.Д. Платонова, Ю.Б. Рубин.-М., 1995.

5. Жуковская М.В. Рынок производных ценных бумаг: Учебное пособие. - Таганрог: Изд-во ТРТУ, 2004. –С.9,16.

6. Коноплицкий В., Филина А. Это - бизнес: -Киев, 1996

7. Конспект лекций по дисциплине «Инвестирование» / Сост.: В.М. Гридасов, С.В. Кривченко. – Краматорск: ДГМА, 2003. – С.17.

8. Райзберг Б.А., Лозовский Л.Ш. Экономика и управление.-М., -2005.

9. Розенберг Д.М. Инвестиции.-М., -1997.

10. Рынок ценных бумаг: Методические указания к изучению курса /Сост.: Л.Н. Иванова, Н.В. Огорелкова. – Омск: Омск. гос. ун-т, 2003. С.16, 77.

11. Саркисов С.Э. Менеджмент:-М., -2005.

12. Федоров Б.Г. Новый англо-русский банковский и экономический словарь.-СПб., 2006.-С. 207.

13. Федоров М.В.. Валюта, валютные системы и валютные курсы. М., ПАИМС, 1995.

14. Хэррис, Дж. Мэнвилл. Международные финансы: [Пер. с англ.] - М. : Филинъ, 1996. - . - 293 с.

15. Аношин. Арбитраж: высокая прибыль при минимальном риске // Индикатор, -2000. -№ 12 (38). –С.15.

16. Плахотная А. Золотые фьючерсы в России и в мире // РЦБ, -2007. -№5.

17. Соломин О., Матвеева Е. Деньги и власть за неделю // Невское время, -1999. –№ 23(1904).

18. Харлампиев Дмитрий. Высокая форвардная кривая // Денежный рынок, -2008. -№3. –С.2.

- Дозоров А. Хеджирование фьючерсами операций с золотом // Финансовая группа. - http://www2.bcs.ru/webclients/smoke/145.asp

- Крупенич А. Торговля опционами: размер позиции при покупке опционов // Практика биржевой торговли, - http://lowrisk.ru/theory/option_simple/position_amount/

Приложения

Приложение 1. База значений Лондонского фиксинга

as at Friday 24 Oct 2008

Posted 14:20 Fri |

Posted 11:06 Fri |

||||||||||||||||||||||||||||||

Posted 11:06 Fri |

Posted 11:06 Fri |

||||||||||||||||||||||||||||||

Приложение 2. Фиксинг цен на золото

Фиксинг цен на золото

[1] Райзберг Б.А., Лозовский Л.Ш. Экономика и управление.-М., -2005.

[2] Налоговый кодекс Российской Федерации. Ч. 2: От 05.08.2000 № 117-ФЗ.-В ред. от 04.12.2007.-Ст. 301, п. 5, абзац второй.

[3] Федоров Б.Г. Новый англо-русский банковский и экономический словарь.-СПб., 2006.-С. 207.

[4] Балабушкин А.Н. Опционы и фьючерсы . - Тула: , 1996. –С.3.

[5] Саркисов С.Э. Менеджмент:-М., -2005.

[6] Валютный портфель: Кн. финансиста. Кн. коммерсанта. Кн. банкира / Отв. ред. Е.Д. Платонова, Ю.Б. Рубин.-М., 1995.

[7] Харлампиев Дмитрий. Высокая форвардная кривая // Денежный рынок, -2008. -№3. –С.2.

[8] Жуковская М.В. Рынок производных ценных бумаг: Учебное пособие. - Таганрог: Изд-во ТРТУ, 2004. –С.9.

[9] Рынок ценных бумаг: Методические указания к изучению курса /Сост.: Л.Н. Иванова, Н.В. Огорелкова. – Омск: Омск. гос. ун-т, 2003. С.16.

[10] Конспект лекций по дисциплине «Инвестирование» / Сост.: В.М. Гридасов, С.В. Кривченко. – Краматорск: ДГМА, 2003. – С.17.

[11] Коноплицкий В., Филина А. Это - бизнес: Толковый слов. эконом. терминов.-Киев, 1996

[12] Жуковская М.В. Рынок производных ценных бумаг: Учебное пособие. - Таганрог: Изд-во ТРТУ, 2004. –С.16.

[13] Рынок ценных бумаг и биржевое дело: Опорный конспект лекций / составитель Юдина И.Н. Барнаул. Изд-во «Азбука», -2006. –С.77.

[14] Хэррис, Дж. Мэнвилл. Международные финансы : [Пер. с англ.] - М. : Филинъ, 1996. - . - 293 с..

[15] Балабушкин А.Н. Опционы и фьючерсы . - Тула: , 1996. –С.25.

[16] Аношин. Арбитраж: высокая прибыль при минимальном риске // Индикатор, -2000. -№ 12 (38). –С.15.

[18] Соломин О., Матвеева Е. Деньги и власть за неделю // Невское время, -1999. –№ 23(1904).

[19] Федоров М.В.. Валюта, валютные системы и валютные курсы. М., ПАИМС, 1995.

[20] Крупенич А. Торговля опционами: размер позиции при покупке опционов // Практика биржевой торговли, - http://lowrisk.ru/theory/option_simple/position_amount/

[21] Правила совершения срочных сделок ОАО «Фондовая биржа «Российская Торговая Система». –Прил. №2.

[22] Розенберг Д.М. Инвестиции.-М., -1997.

[23] Плахотная А. Золотые фьючерсы в России и в мире // РЦБ, -2007. -№5.

[24] Дозоров А. Хеджирование фьючерсами операций с золотом // Финансовая группа. - http://www2.bcs.ru/webclients/smoke/145.asp