Информационные технологии при анализе бизнеса

СОДЕРЖАНИЕ: Информационные элементы методической базы анализа бизнеса. Концептуальная модель интегрированной информационной базы системы анализа бизнеса. Механизм и этапы трансформации элементов ER-модели в открытую объектно-ориентированную среду 1С: Предприятие.Негосударственное образовательное учреждение высшего профессионального образования

СЕВЕРО-КАВКАЗСКИЙ ИНСТИТУТ БИЗНЕСА, ИНЖЕНЕРНЫХ И ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ (СКИБИИТ)

Кафедра общенаучных и инженерных дисциплин

Специальность «Прикладная информатика в экономике»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Тема

«Информационные технологии при анализе бизнеса»

Зав. кафедрой Холодковская Н.В.

Руководитель Андрусенко Е.Ю.

Студент Иваненко А.С.

Армавир 2009 г.

Содержание

Введение

1. Исследование необходимости применения информационных технологий при анализе бизнеса

1.1 Информационные элементы методической базы анализа бизнеса

1.2 Элементные технологии поддержки процесса анализа бизнеса

1.3 Исследование решения задач анализа бизнеса в среде современных информационных технологий

Выводы

2. Концептуальная модель интегрированной информационной базы системы анализа бизнеса

2.1 Модель информационной интеграции современной методической базы анализа бизнеса

2.2 Концептуальная модель информационной базы системы управления процессом анализа бизнеса

Выводы

3. Реализация системы комплексного анализа бизнеса в среде современных информационных технологий

3.1 Объектно-ориентированная среда построения информационной базы анализа бизнеса

3.2 Механизм трансформации элементов ER-модели в открытую объектно-ориентированную среду «1С: Предприятие»

Выводы

Заключение

Литература

Введение

Актуальность работы. Развитие методического аппарата анализа бизнеса, наблюдающееся в последние годы в Российской Федерации, диктует необходимость использования новых подходов к организации процесса анализа.

Сбор информации о бизнесе, ее передача, обработка и хранение в процессе анализа предприятий является одной из основ объективных выводов и заключений оценщиков. Это определяет возрастающую роль информации для обоснования заключений о стоимости предприятия.

Качественное информационное обеспечение любого процесса управления хозяйственной деятельностью возможно только при использовании в полной мере всех достижений научно - технического прогресса. В первую очередь это касается применения в практике анализа новейших информационных технологий: средств вычислительной техники, программного обеспечения и телекоммуникаций. На важность исследований в области информационного обеспечения анализа бизнеса указывали в своих работах многие ученые и практики: А.Г. Грязнова, М.А. Федотова, В.В. Григорьев, С.В. Валдайцев, Ш. Пратт и другие. Тем не менее, в научной и профессиональной литературе до сих пор отсутствуют работы, посвященные моделированию информационной базы анализа бизнеса [45,60,72].

Использование в процессе анализа стоимости бизнеса массивов данных и разнообразного математического аппарата, неоднократное обращение к одним и тем же данным, ставят вопрос о необходимости применения информационных технологий.

Согласно существующим стандартам, при анализе каждого объекта бизнеса необходимо комплексно использовать затратный, сравнительный и доходный подходы, а в рамках каждого из подходов самостоятельно конкретизировать методы анализа. Многообразие методов и моделей, применяемых при анализе бизнеса, с точки зрения информационного обеспечения содержит в себе противоречие, поскольку ориентируется на различную информационную базу.

Таким образом, при проведении комплексного анализа требуется привлечение разнообразного методического аппарата, ориентированного на использование неоднородных совокупностей исходных данных.

В настоящее время специализированный программный инструментарий аналитической деятельности ограничен и развит недостаточно. На сегодняшний день не существует программных продуктов и баз данных, в полной мере удовлетворяющих потребностям профессиональных аналитиков, отсутствуют информационные системы комплексного анализа стоимости бизнеса. Имеются инструментальные средства, позволяющие в той или иной мере решать локальные задачи автоматизации отдельных аспектов процесса анализа бизнеса. К ним относятся системы финансового анализа и бизнес планирования, а так же программные продукты для оценки отдельных видов активов: зданий и сооружений, машин и оборудования и т.п.

Теоретическим и практическим вопросам использования информационных технологий при анализе бизнеса уделялось достаточно мало внимания. Однако развитие анализа вызвало необходимость исследования в области ее автоматизации.

В настоящее время рынок программного обеспечения предлагает класс открытых информационных систем, способных реализовывать широкий круг прикладных экономических функций. Одной из основных проблем компьютерной реализации анализа бизнеса в среде этих систем является отсутствие представлений о структуре и содержании информационной базы, удовлетворяющей потребностям профессионального анализа. Это требует разработки научно-обоснованной концепции структуры и содержания информационной базы, обеспечивающей специализированный программный инструментарий необходимой и достаточной информацией.

Все это определило необходимость научной проработки вопросов концептуального моделирования информационной базы системы комплексного анализа бизнеса и разработки механизмов ее реализации в среде открытых прикладных систем. Проведение такого исследования - актуальная научная задача.

Целью работы является создание концептуальной модели информационной базы, обеспечивающей информационную интеграцию различных методов и подходов к анализу бизнеса и механизмов ее практической реализации в среде современных информационных технологий.

Для достижения поставленной цели сформулированы следующие научные и практические задачи :

• выявить информационные элементы исследуемой предметной области и связи между ними;

• определить области интеграции информационных элементов, используемых различными методами и подходами к анализу бизнеса;

• выявить и проанализировать существующие элементные технологии, используемые на различных этапах технологического процесса анализа бизнеса;

• предложить методику построения концептуальной модели информационной базы анализа бизнеса, обеспечивающей информационную интеграцию существующего многообразия методов и подходов, используемых при анализе бизнеса;

• разработать методику преобразования концептуальной модели информационной базы анализа бизнеса в объектную модель прикладной информационной системы.

Предмет и объект исследования. Предметом исследования являются информационные технологии, используемые в процессе анализа стоимости бизнеса. Объектом исследования является методический аппарат анализа бизнеса.

Методологическую основу исследования составили приложения методологии научного познания и системного анализа в прикладных направлениях информатики, экономической теории, экономики предприятий и аналитической деятельности. Использованы законодательные и нормативные акты Российской Федерации, а также различные варианты проектов методических рекомендаций, регулирующих аналитическую деятельность. При решении конкретных задач использовались методы анализа стоимости бизнеса и методы информационного моделирования.

Теоретической базой исследования являются труды зарубежных и отечественных ученых — экономистов по различным аспектам анализа бизнеса и работы в области автоматизированной обработки экономической информации, баз данных, компьютерных систем и информационного моделирования. Значительный вклад в проблематику оценки внесли ученые школы Финансовой Академии при Правительстве РФ, созданной М.А. Федотовой, а в области компьютерных систем и информационного моделирования ученые школы Финансовой Академии при Правительстве РФ, созданной B.C. Рожновым и В.Б. Либерманом. Активно использовались материалы научно практических конференций и семинаров по методологии анализа и разработки систем автоматизации управления, проектирования баз данных, а так же материалы публикаций по исследуемым вопросам в экономических и компьютерных изданиях.

Основную методологическую баз составляют научные труды ведущих российских ученых по анализу бизнеса, периодические издания, программные продукты ведущих российских фирм - производителей автоматизированных систем финансового анализа (АСФА) и автоматизированных систем бизнес-планирования (АСБП). Широко используются результаты исследований Ассоциации разработчиков программного обеспечения в области экономики (АРЭП), специальные исследования рынка программного обеспечения России и стран СНГ фирмы «Бизнес-Программы-Сервис», специальные исследования Российского общества аналитиков.

Научная новизна исследования состоит в создании концептуальной модели информационной базы анализа бизнеса и разработке механизмов преобразования этой модели в объектную модель прикладной открытой информационной системы.

В связи с этим в работе получены и выносятся на защиту следующие научные результаты:

• классификация инструментальных средств, используемых на различных этапах технологического процесса анализа стоимости бизнеса;

• концепция информационной интеграции различных методов анализа бизнеса для построения информационной базы комплексной системы оценки бизнеса;

• концептуальная модель информационной базы системы комплексного анализа бизнеса;

• механизмы преобразования концептуальной модели предметной области в объектную модель открытой прикладной информационной системы.

Практическая значимость выпускной квалификационной работы заключается в том, что ее основные положения, результаты, разработанные методики и рекомендации могут быть использованы для развития существующих и создания новых инструментальных средств анализа стоимости бизнеса.

Самостоятельное практическое значение имеют:

• состав и структура интегрированной информационной базы системы комплексного анализа бизнеса;

• механизмы трансформации элементов информационной модели, представленных в терминах подхода «сущность-связь» в среду объектов метаданных системы «1С:Предприятие».

Структура и объем выпускной квалификационной работы. Структура работы определена поставленной целью и последовательностью решения сформулированных задач. Исследовательская работа состоит из введения, трех глав, заключения, списка основной использованной литературы и приложений.

1. Исследование необходимости применения информационных технологий при анализе бизнеса

1.1 Информационные элементы методической базы анализа бизнеса

Бурное развитие теории и практики анализа бизнеса в последние годы в Российской Федерации диктует необходимость использования новых подходов к ее организации. Качество, обоснованность и скорость принимаемых решений в процессе анализа, в значительной степени зависят от достоверной, полной и доступной информации. Не менее важное значение имеет оперативность получения информации и оперативность ее обработки.

Следовательно, в организации анализа бизнеса выделяются два важных аспекта: информационное обеспечение анализа бизнеса и его программная реализация.

Под понятием бизнес будем понимать конкретную деятельность, организованную в рамках определенной структуры, главной целью которой является получение прибыли.

Аналитическую деятельность определим как деятельность субъектов, направленную на установление в отношении объектов анализа рыночной или иной стоимости [4].

При этом рыночная стоимость объекта анализа - это наиболее вероятная цена, по которой объект анализа может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства [4].

Особого внимания заслуживают достигнутые в области теории анализа стоимости бизнеса результаты научных исследований, нашедшие свое отражение в трудах М.А. Федотовой, В.В. Григорьева, С.В. Валдайцева, В. Есипова, В.Н. Соколова, [19,20,74,79].

Многими авторами [20, 33, 26, 53, 61] отмечается, что анализ бизнеса с использованием различных методик проводится в следующих случаях:

• интенсификация инвестиционного финансирования и залогового кредитования;

• анализ имущества приватизируемого предприятия;

• реструктуризация компании;

• купля-продажа акций и иных ценных бумаг с ограниченным или отсутствующим рынком;

• предпродажный анализ и подготовка санируемых компаний (оказание консультационной помощи конкурсным управляющим);

• конвертация акций и иных цепных бумаг при реорганизации акционерных обществ;

• выкуп обществом акций по требованию акционеров;

• расчет эффективности дополнительной эмиссии акций;

• оптимизация стоимостной структуры имущественного комплекса;

• разрешение имущественных споров;

• оценка рыночной стоимости компаний;

• определение рыночной стоимости инвестиционного проекта;

• оценка рыночной стоимости уставного капитала вновь учреждаемого предприятия;

• оценка надежности трендов в изменении рыночных котировок открытых компаний;

• определение оценочной стоимости и проработка продажной цены закрытых компаний и компаний с недостаточно ликвидными акциями;

• ликвидация компании.

Однако проведенное исследование периодических изданий и научной литературы по проблемам информационного и инструментального обеспечения аналитической деятельности позволяет сделать вывод о том, что в настоящее время в данном направлении научных исследований практически не ведется, за исключением некоторых авторов и разработчиков программного обеспечения [60, 76, 72, 83].

Для решения задачи информационного обеспечения методической базы анализа бизнеса необходимо проанализировать существующую классификацию методов анализа, раскрыть такие основные понятия при анализе бизнеса, как подход и метод анализа бизнеса, дата проведения анализа, цена за объект анализа, аналог объекта анализа.

В настоящее время спектр применяемых методов анализа стоимости бизнеса достаточно широк. Их особенностям, достоинствам и недостаткам посвящены работы многих авторов [20, 26, 27, 33, 53, 70, 74].

Согласно [3, 4, 20, 53], методы анализа стоимости бизнеса агрегируются в основные подходы:

• затратный подход - совокупность методов анализа стоимости объекта, основанных на определении затрат, необходимых для восстановления либо замещения объекта с учетом его износа;

• сравнительный подход - совокупность методов анализа стоимости объекта, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними;

• доходный подход - совокупность методов анализа стоимости объекта, основанных на определении ожидаемых доходов от объекта оценки.

Аналитик при проведении анализа обязан использовать (или обосновать отказ от использования) затратный, сравнительный и доходный подходы к анализу [3]. А также вправе самостоятельно определять в рамках каждого из подходов к анализу конкретные методы анализа.

Таким образом, при проведении комплексного анализа, то есть использовании всего методического аппарата в процессе анализа бизнеса, необходимо оперировать многообразием его информационных элементов. А также, при необходимости, выделять информационные элементы для применения в конкретных методах анализа или их определенные совокупности. Согласно стандартам анализа [3]:

• метод анализа - это способ расчета стоимости объекта в рамках одного из подходов к анализу;

• дата проведения анализа - это календарная дата, на которую определяется стоимость объекта анализа;

• цена — это денежная сумма, предлагаемая или уплаченная за объект анализа или его аналог;

• аналог объекта анализа - это сходный по основным экономическим, материальным, техническим и другим характеристикам объекту анализа другой объект, цена которого известна из сделки, состоявшейся при сходных условиях.

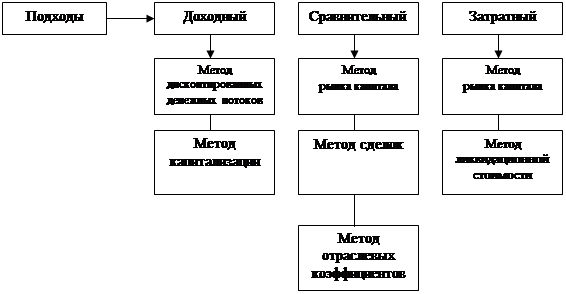

Исследовав различные подходы к классификации методов анализа бизнеса, предложенные в работах [20, 33, 53, 26, 27], можно привести на рис. 1 наиболее удачную с точки зрения стандартов анализа бизнеса [3] их классификацию.

Результаты применения различных методов анализа бизнеса в зависимости от целей оценки могут существенно различаться. При этом расчетная (оценочная) стоимость не может быть правильной или неправильной, точной или неточной - она может быть только обоснованной или необоснованной.

Рис.1. Классификация методов анализа бизнеса.

|

На практике используют все доступные методы, придавая результату каждого из них свой вес для того, чтобы после взвешивания получить узкий диапазон наиболее вероятных значений.

Использование методов анализа основано на наличии соответствующей им информационной базы, соединяющей в себе всю совокупность информационных элементов аналитической деятельности.

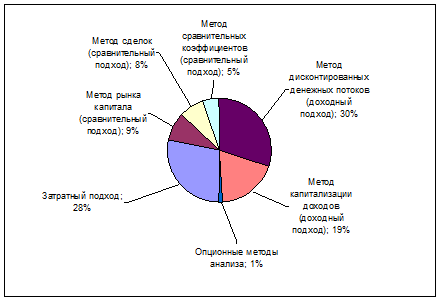

В соответствии с приведенной ни рис. 1 классификацией методов анализа рассмотрим методы доходного подхода, являющиеся в настоящее время наиболее распространенными. Особое внимание применению доходного подхода уделяется многими учеными [20, 53, 35, 26]. В опросном исследовании Российского клуба оценщиков [66] наибольшее число опрошенных специалистов поместили именно этот подход на первое место по частоте использования.

Основными методами доходного подхода являются: метод дисконтированных денежных потоков и метод капитализации.

Метод дисконтированных денежных потоков предполагает, что измерителем дисконтированных прогнозируемых доходов от бизнеса выступают денежные потоки. Важнейшими информационными элементами метода дисконтирования денежных потоков являются денежный поток и ставка дисконтирования.

При этом под ставкой дисконтирования понимают процентную ставку отдачи (доходности), используемую при дисконтировании с учетом рисков, с которыми связано получение денежных потоков (доходов). А под чистым денежным потоком - величину денежных средств, полученных за определенный период времени и остающихся в распоряжении предприятия (бизнеса), которые могут быть распределены без ущерба для дальнейшего его функционирования и экономического роста [50].

Метод дисконтированных денежных потоков применяется в том случае, когда будущие денежные потоки предприятия нестабильны и аналитик имеет возможность обоснованно прогнозировать изменение денежных потоков предприятия в будущем.

Ставка дисконтирования определяется по данным рынка и должна учитывать такие факторы, как уровень процентных ставок на рынке, ставок отдачи (доходности) капитала, ожидаемых инвесторами от аналогичных инвестиций, а также риск, присущий ожидаемому потоку выгод.

Для анализа бизнеса в рамках метода дисконтированных денежных потоков могут быть использованы следующие показатели дохода [50]: чистый денежный поток; чистый денежный поток до налогообложения и выплаты процентов; чистый денежный поток до налогообложения, выплаты процентов и амортизации; чистая прибыль предприятия; величина выплачиваемых дивидендов.

Аналитик, на основе исходной информации о прошлых результатах анализа бизнеса, перспектив его развития, отраслевой и общеэкономической информации, а также методов экономического анализа, статистики, математического моделирования и других методов определяет величину показателя дохода каждого прогнозного периода.

|

Рис.2. Использование методов анализа. Результаты опросного исследования [66].

Основными информационными элементами для расчета денежного потока, принимаемыми аналитиками к расчету, являются следующие данные [20, 50, 53]: чистая прибыль после налогообложения и выплаты процентов; амортизационные начисления, начисляемые предприятием на основные средства и нематериальные активы предприятия; плюс уменьшение собственного оборотного капитала предприятия; плюс прирост долгосрочной задолженности предприятия; плюс (минус) прирост капитальных вложений.

Особое значение при применении данного метода придается расчету ставки дисконтирования. Многие научные работы и дискуссии посвящены этому вопросу [57, 71, 74]. Большое внимание уделяет учету рисков С.В. Валдайцев [20, с. 137 - 148, 163 - 196]. При этом автор подчеркивает, что определение ставок дисконтирования в настоящее время во многом затруднено в связи с проблемами информационного характера, а точнее информационной непрозрачности фондового рынка в целом и отдельных компаний в частности.

Следовательно, к элементам информационного обеспечения относятся показатели объекта оценки и данные фондового рынка.

Исходя из данных об альтернативных инвестициях, аналитик определяет величину ставки дисконтирования, которая отражает величину рисков, присущих вложениям в оцениваемое предприятие (бизнес). Ставка дисконтирования равна сумме безрисковой ставки, которая отражает недиверсифицируемый риск, присущий бизнесу, и премию за риск. Основными способами определения ставки дисконтирования являются [20, 50, 53]:

• модель анализа капитальных активов (CAMP);

• способ кумулятивного построения;

• модель средневзвешенной стоимости капитала (WACC).

В том случае, когда анализ бизнеса осуществляется для денежного потока для собственного капитала, ставка дисконта рассчитывается по модели оценки капитальных активов (CAMP):

R=Rf +(Rm -Rf ) (1.1)

Rf - безрисковая ставка дохода;

Rm - среднерыночная ставка дохода, определяемая, исходя из долгосрочной общей доходности рынка;

- коэффициент систематического риска, являющийся мерой рыночного или недиверсифицируемого риска и отражающий амплитуду колебаний доходности актива относительно рынка в целом;

(Rm -Rf ) - премия за риск вложения в данный актив.

Итак, модель CAMP во многом основана на анализе массивов информации фондового рынка. Следовательно, решающим фактором применения модели анализа капитальных активов в современных условиях является развитость всего фондового рынка в целом, его информационная прозрачность.

Следует признать, что для российских условий обоснование нормы дисконтирования при оценке конкретной фирмы затруднено. Причем одинаково трудно обосновать как безрисковую, так и среднерыночную ставку дохода.

Известно, что несмотря на наличие строго формализованного метода расчета ставки дисконтирования по модели CAMP, ее информационные элементы во многом определяются методами экспертных оценок. Это касается не только коэффициента , но и безрисковой ставки дохода Rf , среднерыночной ставки дохода Rm , которые зависят от развитости фондового рынка.

Таким образом, существует интеграция информационных элементов формализуемых математических методов с информацией, которая может быть использована для методов экспертных оценок.

В том случае, когда оценка бизнеса осуществляется для полного (всего) денежного потока, ставка дисконта рассчитывается по модели кумулятивного построения или модели средневзвешенной стоимости капитала.

В отличие от метода CAMP кумулятивный подход выводит ставку дисконтирования путем суммирования нескольких составляющих. Подобно методу CAMP за базу расчетов берется ставки дохода по безрисковым ценным бумагам. Затем к ней прибавляются дополнительные премии, оцениваемые экспертным путем и связанные с риском инвестирования в конкретное предприятие, вносятся поправки на действие количественных и качественных факторов риска, связанных с его спецификой.

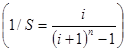

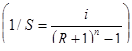

Таким образом, математическая формула кумулятивной модели выглядит следующим образом:

![]()

![]() (1.2)

(1.2)

j = 1,...,J - множество учитываемых инвестиционных рисков; GJ - премия за отдельный риск с номером j.

Информационная база факторов риска инвестирования включает следующие элементы:

• премия, учитывающая эффективность управления и личные качества ключевых фигур предприятия:

• премия, учитывающая недостаточную диверсифицированность рынков сбыта предприятия (группы потребителей, географические регионы и др.);

• премия, учитывающая недостаточную диверсифицированность номенклатуры продукции предприятия, наличие преобладающей доли небольшого количества продуктов в общем объеме реализации;

• премия, учитывающая узость набора источников финансирования (недоиспользование амортизационного фонда как источника самофинансирования, недооценка важности привлеченных средств, не использование лизинга и др.);

• премия, учитывающая риски прогнозируемости прибыли, обеспечения оборотными средствами, покрытия кратко - и долгосрочной задолженности и т.п. по сравнению с наиболее финансово здоровыми предприятиями отрасли;

• премия, учитывающая риски вложения в малое предприятие;

• страховой риск (%);

• прочие риски (%) - премия, учитывающая другие специфические для данного предприятия (проекта) риски.

Следовательно, имея информационную базу по данным рискам и алгоритм расчета ставки дисконтирования, можно автоматизировать расчет ставки дисконтирования методом кумулятивного построения.

Согласно известной зависимости между величиной ставок дохода и уровнем риска, связанного с теми или иными инвестициями, может быть проиллюстрирована концепция кумулятивного роста ставок при переходе к более рискованным инвестициям. Расчет стоимости собственного капитала, согласно модели кумулятивного построения, проводится в два этапа:

• определение соответствующей безрисковой ставки дохода;

• оценка величины соответствующих премий за риск инвестирования в данную компанию.

Безрисковая ставка определяется аналогично способу для модели CAMP. Размер остальных премий выводится на основе эмпирических данных. Данные премии, как правило, классифицируются по стране, типу предприятий (например, начиная с крупной фирмы, акции которой включены в фондовый индекс, и заканчивая венчурной компанией, занимающейся разработкой инновационного продукта), его размеру, отрасли, региону деятельности и т.п.

Для денежного потока для всего инвестированного капитала ставка дисконта может рассчитываться и по модели средневзвешенной стоимости капитала:

WACC = kd (1-tc )wd +kp wp +ks ws (1.3), где

kd - стоимость привлечения заемного капитала;

tc - ставка налога на прибыль предприятия;

кр - стоимость привлечения акционерного капитала (привилегированные акции);

ks - стоимость привлечения акционерного капитала (обыкновенные акции);

Wd - доля заемного капитала в структуре капитала предприятия;

wp - доля привилегированных акций в структуре капитала предприятия

ws - доля обыкновенных акций в структуре капитала предприятия

Таким образом, основой построения WACC является информационная база предприятия. Поскольку алгоритм расчета ставки дисконтирования формализован и информационная база предприятия позволяет воспользоваться необходимыми данными, можно говорить о возможности применения информационных технологий для автоматизации процесса расчета ставки дисконтирования.

В связи с недостатком долгосрочных и проверенных эмпирических данных, а также отсутствием в отечественной оценочной практике согласия по поводу уровня безрисковой ставки и рисковых премий, пока широко используются эвристические методы обоснования нормы дисконтирования, которые в основном базируются на здравом смысле.

Проведенное опросное исследование [66] среди профессиональных оценщиков и инвестиционных аналитиков ряда крупных международных и отечественных финансовых институтов и консалтинговых фирм, профессионально занимающихся инвестиционной деятельностью и регулярно использующих доходный метод при анализе стоимости предприятий, подтвердило эту гипотезу.

Эмпирическое исследование показало, что подавляющее большинство специалистов (75%) обосновывает используемые ставки дисконтирования в своих финансовых моделях не с помощью классических аналитических методик, а эвристически.

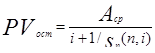

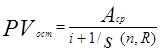

Учитывая все информационные элементы, в том числе и агрегированных показателей, стоимость компании определяется следующим выражением:

![]() (1.4)

(1.4)

Vm - стоимость бизнеса;

CFпп - денежный поток прогнозного периода,

r - ставка дисконтирования,

n - число периодов прогнозирования (лет),

V ост - стоимость бизнеса в постпрогнозный период.

Стоимость реверсии (стоимость компании в постпрогнозньтй период) может быть определена одним из следующих способов:

• путем расчета стоимости чистых активов предприятия на конец прогнозного периода;

• путем капитализации денежного потока за первый год постпрогнозного периода.

Анализ отчетов об оценке бизнеса, выполненных российскими оценщиками, позволил выявить алгоритм расчета стоимости предприятия, включающий:

• выбор модели денежного потока;

• определение длительности прогнозного периода;

• ретроспективный анализ и прогноз валовой выручки от реализации;

• анализ и прогноз расходов;

• анализ и прогноз инвестиций;

• расчет денежного потока для каждого прогнозного периода;

• выбор ставки дисконтировании;

• определение дохода в пост прогнозный период;

• расчет текущей стоимости компании.

При использовании метода капитализации величина дохода делится на ставку капитализации:

Vm =D/R (1.5) где

Уm - стоимость бизнеса;

D - чистый доход компании за год;

R - ставка капитализации.

Как видно из выражения (1.5), применение данного метода при анализе предприятия основывается на определении чистого дохода и ставки капитализации, которые являются агрегированными, как и информационные элементы в методе дисконтированных денежных потоков.

Отметим, что для анализа бизнеса в рамках метода капитализации дохода в качестве элементов информационной базы могут быть использованы те же показатели дохода, что и для оценки бизнеса методом дисконтированных денежных потоков.

При этом такой информационный элемент, как показатель выплачиваемых дивидендов, может использоваться только для анализа неконтрольных пакетов акции.

Рассмотрение нескольких отчетом при анализе бизнеса позволило раскрыть алгоритм расчета стоимости бизнеса, согласно методологии данного метода:

• анализ финансовой отчетности, реализация процедур нормализации и трансформации отчетности;

• выбор величины прибыли, которая будет капитализироваться;

• расчет адекватной ставки капитализации;

• определение предварительной величины стоимости;

• проведение поправок на наличие нефункционирующих активов (если таковые имеются);

• проведение поправок на контрольный или неконтрольный характер оцениваемой доли (если они необходимы).

Таким образом, исследование доходного подхода при анализе бизнеса выявило наличие формализованного математического аппарата, а также алгоритмов, позволяющих получить величину рыночной или иной стоимости путем выполнения ряда последовательных итераций. Это позволяет предположить возможность автоматизации процесса анализа бизнеса и, соответственно, построения специализированных программных систем, оперирующих данными ее информационной базы.

Проведенный анализ информационного обеспечения методов доходного подхода показал, что такие информационные элементы, как денежный поток, ставка дисконтирования, показатели дохода, являются агрегированными, а составляющие их информационные элементы во многом определяются экспертным путем, что, безусловно, усложняет пути автоматизации процесса анализа бизнеса.

В используемых исходных данных доходного подхода выявлена информационная интеграция элементов различных методов. Некоторые информационные элементы метода дисконтированного денежного потока (показатели объекта анализа) используются также и в методе капитализации.

Рассмотрим сравнительный подход к анализу бизнеса, суть которого состоит в сравнении (сопоставлении) объекта анализа с возможным аналогом объекта анализа. Источниками информации для такого подхода являются открытые фондовые рынки, рынок поглощений и предыдущие сделки с собственностью рассматриваемого бизнеса.

При выборе аналога объекта оценки необходимо учитывать степень достаточности и достоверности информации об аналоге объекта оценки.

Необходимым критерием отнесения объекта оценки к возможному аналогу объекта оценки является принадлежность объекта оценки и возможного аналога объекта оценки к одной отрасли или подотрасли, характеризующейся сходными экономическими характеристиками и закономерностями развития.

К элементам сходства объекта оценки и возможного аналога, объекта оценки можно отнести:

• сходство возможного аналога объекта анализа с объектом анализа по основным финансовым и производственным характеристикам, в том числе по размеру (выручке от производства товаров, выполнения работ и оказания услуг, остаточной балансовой стоимости активов, численности персонала и т.д.), ассортименту и стадии жизненного цикла выпускаемой продукции, товарной и территориальной диверсификации, технологической и технической оснащенности и перспективам развития;

• сопоставимость предполагаемой сделки с объектом анализа и сделки с аналогом объекта оценки, в том числе по форме сделки, условиям финансирования (привлечение заемных средств и т.д.), форме и условиям оплаты, времени совершения сделки;

• риски, присущие объекту анализа и аналогу объекта анализа;

• другие качественные и количественные характеристики, присущие объекту анализа и возможным аналогам объекта анализа.

Следует отметить, что если выделенные информационные элементы возможного объекта аналога по анализируемым критериям значительно отличаются от объекта анализа, то он не признается аналогом объекта анализа.

В зависимости от наличия и доступности информации, характеристик объекта анализа, предмета и условий предполагаемой сделки с объектом анализа в рамках сравнительного подхода аналитиком применяются следующие методы:

• метод рынка капитала (компании-аналога);

• метод сделок (продаж);

• метод отраслевых коэффициентов.

Анализ отчетов об оценке бизнеса, выполненных российскими аналитиками, позволил выявить алгоритм определения стоимости бизнеса при применении метода компании-аналога и метода сделок:

• сбор и обработка информации, необходимой для определения возможных аналогов объекта анализа:

• определение возможных аналогов объекта анализа;

• отбор из числа возможных аналогов объекта анализа с обоснованием такого выбора;

• определение цены аналогов объекта анализа, принимаемых для расчета ценовых мультипликаторов;

• определение состава используемых в расчетах ценовых мультипликаторов и обоснование их выбора;

• определение базы сравнения по объекту оценки и аналогам объекта анализа по каждому из выбранных ценовых мультипликаторов;

• проведение необходимых корректировок на отличия между объектом анализа и аналогами объекта анализа на основе сравнительного анализа количественных характеристик объекта оценки и аналогов объекта анализа;

• проведение расчета ценовых мультипликаторов по каждому аналогу объекта анализа, используемому при расчете конкретного ценового мультипликатора;

• проведение расчета стоимостей объекта анализа как произведения ценового мультипликатора по каждому аналогу объекта анализа, используемому при расчете конкретного ценового мультипликатора, на соответствующую базу сравнения объекта анализа;

• обобщение результатов расчетов стоимостей объекта анализа при использовании различных ценовых мультипликаторов и аналогов объекта анализа и обоснование их обобщения;

• определение соответствия полученных результатов используемым принципам анализа, характеристикам объекта оценки, предмету и условиям сделки, анализ достаточности и достоверности используемой информационной базы, вывод о степени применимости полученного результата при выведении итоговой величины стоимости объекта анализа.

Метод компании-аналога, как привило, применяется в случае, когда размер оцениваемого участия в уставном (складочном) капитале является неконтрольным.

В случае, если объектом анализа является неконтрольное участие, аналитик должен осуществить корректировку в размере скидки за неконтрольное участие, которая, как и корректировка в размере премии за контрольное участие выводится экспертным путем.

Метод сделок, как правило, применяется в случае, когда размер оцениваемого участия в уставном (складочном) капитале является контрольным.

В случае, если объектом анализа является контрольное участие, аналитик должен осуществить корректировку в размере премии за контрольное участие, которая выводится экспертным путем.

Источниками исходной информации о ценах сопоставимых сделок с аналогами объекта оценки являются:

• данные о ценах сделок с акциями и другими ценными бумагами, долями (вкладами) в уставных (складочных) капиталах, в случае если объект такой сделки предоставляет его владельцу все или некоторые полномочия контроля;

• данные о ценах сделок в форме слияний, присоединений (поглощений) или продажи предприятия (бизнеса) в целом.

В методе рынка капитала за основу информационной базы берут стоимость предприятий-аналогов, акции которых открыто продаются на рынке. Ее использование гарантирует высокую скорость и достоверность, но только при условии достоверности аналогов. Сравниваемые предприятия должны иметь приблизительно одинаковый доход, численность работающих, оборот и другие, важные при сравнении показатели. В противном случае необходимо использовать специальные оценочные мультипликаторы, показывающие соотношение между рыночной ценой предприятия или акции и финансовой базой (цена/прибыль, цена/денежный поток и др.).

Метод рынка капитала и метод сделок целесообразно использовать, если имеется достаточное количество аналогов или в мультипликаторах знаменатель положителен.

Метод отраслевых коэффициентов основан на использовании заранее рассчитанных в ходе длительных наблюдений соотношений элементов цены продажи предприятия с его производственно-финансовыми характеристиками.

Таким образом, применение сравнительного подхода вызывает необходимость обработки информационных баз объектов - аналогов и выявление их информационных элементов, необходимых для применения сравнения с информационными элементами объекта анализа.

Особое внимание следует уделить, тому, что в рамках одного подхода для нескольких методов имеются пересекающиеся области используемых элементов информационного обеспечения. Например, источниками информационных элементов для различных методов является информация об объектах аналогах и использование информационной базы объекта-оценки. Источником информации в методе отраслевых коэффициентов являются, как правило, данные специализированных отраслевых исследований (обзоров), составленных на основе анализа не менее, чем половины предприятий данной отрасли, сопоставимых по размеру с оцениваемым.

Аналитик осуществляет и отражает в отчете действия, направленные на установление соответствия результатов таких исследований применяемым методам анализа, принципам анализа, характеристикам объекта анализа, предмету и условиям предполагаемой сделки с объектом анализа.

Обратимся к затратному подходу в анализе бизнеса, который рассматривает стоимость предприятия с точки зрения понесенных издержек. Известно, что балансовая стоимость активов предприятия не соответствует рыночной стоимости. Задача состоит в их переоценке после определения реальной (рыночной) стоимости всех активов из нее вычитается текущая стоимость всех его обязательств, тем самым рассчитывается оценочная стоимость собственного капитала:

Собственный капитал = Активы – Обязательства.

При реализации данного подхода на основе активов балансовый отчет, составленный на базе первоначальных (исторических) затрат заменяется балансовым отчетом, в котором все активы, осязаемые или неосязаемые, и все обязательства представлены по текущей рыночной стоимости.

Базами оценки, как правило, являются следующие: для земли - рыночная стоимость; для текущих активов - чистая стоимость реализации; для зданий - большая из двух величин рыночной стоимости и стоимости замещения, то есть затрат на замещение с учетом износа; для оборудования и других активов, эксплуатируемых бизнесом - большая из двух величин: рыночной стоимости и затрат на замещение с учетом износа.

Основные преимущества затратного подхода: основан на существующих активах, что устраняет значительную часть умозрительности, присущей другим методам; пригоден для оценки вновь возникших предприятий, холдинговых и инвестиционных компаний.

Недостаток заключается в том, что данный подход не учитывает будущую прибыль, то есть перспектив бизнеса.

Основные методы, выделяемые при этом подходе: метод чистых активов и метод ликвидационной стоимости.

При использовании метода чистых активов стоимость бизнеса определяется как разность между рыночной стоимостью всех активов и всех обязательств.

Метод чистых активов дает лучшие результаты при следующих исходных данных:

• доходы не поддаются точному прогнозу;

• предприятие обладает значительными материальными и финансовыми активами (ликвидными ценными бумагами, инвестициями в недвижимость и т. д.);

• требуется оценить новое предприятие, не имеющее ретроспективных данных о прибылях, или холдинговую компанию.

Метод ликвидационной стоимости используется, когда предприятию грозит банкротство, оно прекращает свои операции, распродает материальные, а если есть и нематериальные активы и погашает все свои обязательства. Ликвидационная стоимость - это разность между стоимостью всех активов и обязательств предприятия и затрат на его ликвидацию. Информативно этот метод дает нижний уровень стоимости анализируемого бизнеса, т.к. существуют ограничения по времени на продажу активов, кроме этого, существенным является то, что уменьшение стоимости происходит за счет ликвидационных расходов.

Основная проблема при использовании затратного подхода заключается в обработке большого количества исходных данных.

Тем не менее, как в доходном и сравнительном подходах, так и в затратном, можно выделить наличие формализованного математического аппарата, а также алгоритмов, позволяющих получить величину рыночной или иной стоимости. Это позволяет предположить что автоматизация процесса анализа бизнеса затратным подходом также возможна.

Следует отметить, что различные подходы к анализу стоимости не исключают друг друга, а являются взаимодополняющими. Результат анализа бизнеса, полученный на основе трех подходов, является более обоснованным и объективным.

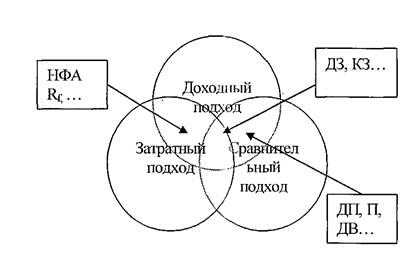

В процессе анализа информационных элементов методической базы были выявлены некоторые пересекающиеся области. Продолжим рассмотрение данного вопроса.

Так, при применении сравнительного подхода к анализа стоимости бизнеса должно совпадать соотношение между ценой и важнейшими финансовыми параметрами, такими, как прибыль, объем реализации, дивидендные выплаты, денежный поток. Отличительной чертой этих финансовых параметров является их определяющая роль в формировании дохода, получаемого собственником. В то же время эти параметры используются при применении доходного подхода для определения ожидаемых в будущем доходов.

Данные о стоимости нефункционирующих активов (НФА) и о безрисковой ставке (Rf) используются при применении как в доходном подходе так и в затратном.

Параметры «чистая стоимость активов» (ЧСА), дивиденды, денежный поток, прибыль могут быть использованы не только в сравнительном подходе для определения мультипликатора «цена/чистая стоимость активов», но и в затратном, для определения стоимости различных активов.

|

Данные по показателям дебиторской (ДЗ) или кредиторской задолженности (КЗ) так же используются как в методах доходного подхода (метод дисконтированного денежного потока и метод капитализации прибыли), так и сравнительного (определение параметра цена/денежный поток для метода рынка капитала), и затратного (метод накопления активов и метод ликвидационной стоимости).

Рис.3. Пересекающиеся области используемых исходных данных различных подходов при анализе бизнеса.

Следовательно, с одной стороны имеют место различные методы анализа бизнеса, с другой стороны, множество исходных данных для этих методов имеет пересекающиеся области (рис.3). Это создает предпосылки для построения интегрированной информационной базы комплексного анализа бизнеса с использованием трех наиболее распространенных [20, 33, 53] и нормативно-закрепленных [3] подходов в анализе доходного, сравнительного и затратного.

Таким образом, проведенное исследование методической базы стоимостной анализа бизнеса показало, во-первых, наличие формализованного математического инструментария в методологии анализа бизнеса, во - вторых, наличие определенной совокупности информационных элементов, единых для различных подходов, что предопределяем создание интегрированной информационной базы. Вышесказанное определяет возможность применения средств автоматизации и внедрения информационных технологий в процесс анализа бизнеса.

1.2 Элементные технологии поддержки процесса анализа бизнеса

Рассмотрев информационные потребности методического аппарата анализа бизнеса, перейдем к анализу инструментальных средств, которые могут использоваться в реализации процесса анализа.

Как и любой вид профессиональной деятельности, качество процесса анализа бизнеса в отношении скорости работ, уменьшения трудоемкости и увеличения эффективности можно повысить за счет использования информационных технологий.

Возможность применения информационных технологий в анализе бизнеса вытекает из необходимости обработки больших массивов информации, использования различных методов, трудоемкости процесса анализа, сложности в упорядочивании, сопоставлении и повторяемости данных и выражений в процессе оценки стоимости бизнеса. Решение задачи повышения качества и эффективности труда аналитиков лежит в возможности применения средств автоматизации к процессу анализа.

Исследование научных работ и публикаций последних лет, позволяет утверждать, что несмотря на актуальность вопросов информационного и инструментального обеспечения анализа бизнеса, теоретические и практические вопросы разработки и применения информационных технологий к анализу бизнеса поднимаются достаточно редко. Выявлено отсутствие информационных и программных продуктов, позволяющих решать задачи комплексного анализа бизнеса.

При этом следует выделить особенности использования теоретических наработок в анализе бизнеса разработчиками программного обеспечения [63, 64]. Во-первых, в отдельных программных продуктах используется один или два метода анализа стоимости бизнеса. Во-вторых, модуль «анализ бизнеса» присутствует как дополнительная функция, что не позволяет использовать ее как полноценную для определения анализа бизнеса. В-третьих, ориентация программных продуктов на решение принципиально других задач, что предполагает использование отличной от анализа бизнеса информационной базы, это существенно ограничивает возможности решения задач стоимостной оценки.

Необходимость полноценной обработки экономической информации в аналитической деятельности с применением информационных технологий обуславливает исследование среды инструментальных средств с целью выявления программных комплексов, которые можно использовать в автоматизации процесса анализа бизнеса или его части.

Для этого, прежде всего, необходимо определить этапы процесса анализа, на которых целесообразно применение инструментальных средств.

Процесс анализа представляет собой последовательный и целенаправленный комплекс процедур для установления количественной величины стоимости в денежном выражении с учетом всех факторов, влияющих на ее величину.

Исследование методологии аналитической деятельности, отчетов об анализе бизнеса и определение алгоритмов методов анализа, проведенное в п. 1.1, позволило выделить в процессе анализа стоимости бизнеса ряд этапов: определение задачи, составление плана анализа, сбор и проверка информации, выбор уместных подходов к анализу, согласование результатов и подготовка итогового заключения, отчет о результатах анализа стоимости, представление и защита отчета.

Проведенное исследование процесса анализа показало, что на первом и втором этапах в использовании специализированных программных средств нет особой необходимости, также и на этапах внесения поправок, согласования результатов и подготовки итогового заключения, хотя последний представляет собой алгоритм на основе математического аппарата.

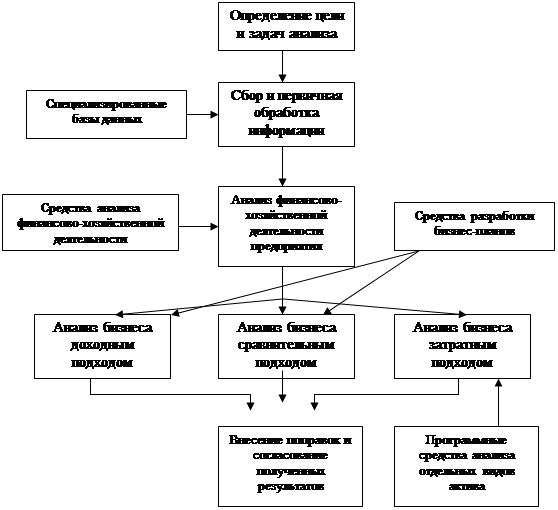

Изучение специальной литературы и научных работ [20, 50, 53, 74, 83] позволило выделить в процессе анализа стоимости бизнеса несколько наиболее важных этапов для применения информационных технологий (рис. 4).

В соответствии с этим, особую значимость и трудоемкость процесса автоматизации вызывают этапы сбора и первичной обработки информации, анализа финансово-хозяйственной деятельности предприятия и расчет стоимости объекта анализа бизнеса с помощью различных подходов и методов анализа.

В основе этапа согласования результатов лежат достаточно строгие формализованные аналитические зависимости, что также говорит о потенциальной возможности применения информационных технологий, средств автоматизации.

|

Рис. 4. Соответствие элементных технологий этапам процесса анализа стоимости бизнеса

В связи с этим применение информационных технологий необходимо именно на этапах сбора и проверки информации, выборе и реализации подходов и методов анализа и согласования результатов итогового заключения.

Рассмотрим процесс анализа с точки зрения технологических особенностей. Для этого, исходя из сказанного, отделим сбор и первичную обработку информации от анализа финансово-хозяйственной деятельности предприятия.

Представим в виде отдельных направлений исследование информационного процесса анализа, от сбора информации до получения результата. Это необходимо для анализа технологического процесса анализа и исследования применения инструментария на различных этапах анализа стоимости бизнеса.

Исследование отечественного рынка инструментальных средств управления предприятиями показывает, что и настоящее время большое развитие получили аналитические программные продукты, решающие задачи, близкие к области анализа: программы бизнес-планирования и финансово-экономического анализа, а также программные комплексы анализа отдельных видов активов. Это подтверждают исследования [59, 85], проведенные по рынку компьютерных программ экономического анализа и бизнес-планирования. Создание инструментов, функционально ориентированных на область анализа бизнеса, разработчиками пока не производилось. Поэтому можно говорить о том, что в рамках существующих систем, автоматизация некоторых моментов процесса анализа рассматривается, как решение отдельной задачи.

Таким образом, при отсутствии специально ориентированных программных систем возможна автоматизированная поддержка процесса анализа с применением элементных технологий.

Под элементными технологиями будем понимать комплекс методов переработки разрозненных исходных данных об объекте анализа на различных этапах процесса анализа бизнеса в надежную и оперативную информацию механизма принятия решений аналитиком с помощью аппаратных и программных средств для достижения объективных выводов и заключений о стоимости объекта анализа.

В соответствии с данными рис. 4, для этапов анализа финансово-хозяйственной деятельности и анализа различными подходами, в наибольшей степени подойдут инструментальные средства финансового анализа, бизнес-планирования, оценки и переоценки активов.

Проведенное исследование аналитических информационных систем показало, что в настоящее время не существует их общепринятой классификации. При этом очевидна высокая степень диверсификации программного бизнеса и сложность однозначной классификации и анализа программных продуктов. Многие программные комплексы могут быть одновременно отнесены к разным классам.

В связи с этим, прежде всего, приведем классификацию аналитических систем по следующим признакам: по области применения, по открытости архитектуры, по целям применения, по характеру сложности и количеству модулей.

В табл. 1 аналитические системы можно классифицировать по области применения.

Таблица 1. Классификация аналитических систем по области применения

| Область применения |

Назначение |

| Финансовый анализ |

Расчет финансовых показателей на основании данных финансовой отчетности предприятия. |

| Бизнес-планирование |

Разработка планов развития предприятия, инвестиционный анализ, подготовка бизнес-планов. |

| Планирование и анализ маркетинга |

Обработка данных и анализ маркетинговой информации, разработка планов маркетинга. |

| Прогнозирование |

Анализ и прогноз временных рядов |

По второму признаку - открытость архитектуры - различают открытые и закрытые аналитические системы.

По характеру сложности систем и количеству представленных в них модулей, молено выделить простые и сложные системы.

Кроме того, можно дать классификацию систем по принадлежности к модели предприятия, представляющей собой систему управления предприятием в виде пирамиды, условно разбитой на оперативный и стратегический уровни.

На вход системы управления поступает информация об основных ресурсах, которыми необходимо управлять (финансовых, материальных, кадровых, информационных), в то время как ее выходом является результат основной деятельности предприятия. По мере того как происходит движение вверх от оперативного к стратегическому уровню, происходит структурирование первичной информации, ее обработка и фильтрация. Поэтому попадающие к высшему руководству отчеты уже содержат существенные данные для выработки стратегических решений по управлению предприятием и его развитию.

В соответствии с данной моделью можно ввести классификацию систем по целям применения в управлении, представленную следующим образом:

• корпоративные информационные системы. Обеспечивают интегрированное решение задач управления предприятием как по вертикали (от первичной информации до поддержки принятия решений высшим руководством), так и по горизонтали (все направления деятельности и технологические операции);

• системы оперативного управления и учета, поддерживающие, главным образом, оперативный уровень управления и учета.

Выделяются две группы таких продуктов: интегрированные системы, выполняющие обработку и анализ больших объемов информации, содержащихся в базах данных корпоративной информационной системы и тиражируемые аналитические системы.

В настоящее время многими авторами в своих работах [59, 85, 91] уделяется большое внимания оценке функциональных возможностей программ финансового анализа и их эффективности. Следует отметить, что аналитические системы могут быть представлены самостоятельными тиражируемыми системами или модулями в интегрируемых системах управления предприятиями.

Среди программ финансового анализа наиболее известными являются: программы «Audit Expert» (разработчик «ГТРО-Инвест-Консалтинг»), «Альт-Инвест» (разработчик «ИКФ Альт»), «ИНЭК - Аналитик» (разработчик Фирма ИНЭК), «АФСП» (разработчик фирма Нестона), «АБФИ», и др.

Программы группы финансового анализа, в соответствии с приведенной классификацией, можно разделить на два класса: «открытые» и «закрытые».

Открытые системы содержат инструменты, с помощью которых пользователь может выполнять адаптацию методов финансового анализа, вводить дополнительные показатели, разрабатывать собственные методы анализа. В некоторых программах пользователю дается право корректировать методику расчетов, например в программах «Альт-Инвест» или «Квантэкс», в других случаях методика защищается от намеренных или случайных модификаций, например, в программе «Аудит-эксперт». Но, в любом случае, «открытые» системы полностью доступны, «прозрачны» и с их помощью пользователь получает полный контроль над процессом преобразования исходной информации до получения результата.

«Закрытые» программы не допускают каких-либо изменений в методах анализа и предлагают только жестко фиксированную методику.

В таких системах реализация методик расчета и математического аппарата недоступны пользователю. Термин «закрытость» означает невозможность изменения пользователем формул и алгоритмов, по которым происходят вычисления в программе. К «закрытым» следует отнести программы, написанные на каком-либо языке программирования, к «открытым» - программы, написанные на базе электронных таблиц, где пользователь имеет возможность изменить алгоритм расчета.

Таким образом, применение «закрытых» систем для анализа бизнеса нерационально, поскольку специфика оценочной деятельности заключается в обработке и анализе непостоянной и многообразной информации, а также в использовании комплексного анализа финансово - хозяйственной деятельности, а не отдельных методик.

Дискуссии о преимуществах открытых или закрытых видов систем, в настоящее время достаточно актуальны [15,85,83], и на наш взгляд программы открытого типа в большей степени пригодны для адаптации к применению в анализе бизнеса.

Минимально необходимой информацией для проведения анализа финансового состояния предприятия является стандартная бухгалтерская отчетность - баланс и отчет о прибылях и убытках. Именно они являются исходными для аналитических систем. Помимо стандартных бухгалтерских форм системы «Audit Expert» и «АБФИ» могут использовать произвольные исходные данные, характеризующие финансовую деятельность предприятия. Во всех системах, кроме ручного ввода исходных данных реализуется автоматический импорт информации в формате *.dbf и/или *.tNt. Например, в «АФСП» импорт данных из бухгалтерии осуществляется только на уровне текстового файла, а в «АБФИ» настройка импорта данных довольно сложна. В системе «Audit Expert» реализована возможность автоматической загрузки данных отчетности из наиболее популярных бухгалтерских программ: 1С: Бухгалтерия, Инфо-Бухгалтер, ИНФИН - Бухгалтерия, Парус. Программа АФСП в варианте 1С: АФСП допускает автоматизированный ввод отчетности из программы 1С: Предприятие. Система Альт - Финансы также имеет возможность автоматического переноса исходных данных из системы бухгалтерского учета «1С: Бухгалтерия 7.7».

Во всех рассматриваемых системах реализована возможность приведения исходной финансовой отчетности предприятия за различные периоды к единому виду, позволяющая тем самым обеспечить сопоставимость данных, относящихся к различным периодам времени, что необходимо для их последующего анализа в динамике. Сопоставимость данных может быть улучшена и за счет переоценки некоторых финансовых показателей. Это максимально приближает анализируемые данные к реальным значениям. Система «Audit Expert» - единственная, которая позволяет провести переоценку различных статей активов и пассивов предприятия для осуществления анализа на основании реальных данных.

Расчет финансовых показателей деятельности предприятия, функции горизонтального и вертикального анализа являются основой проведения анализа финансового состояния предприятия, поэтому такие функциональнее возможности реализованы во всех аналитических системах.

Поскольку системы финансового анализа в той или иной степени обеспечивают использование широкого перечня регламентированных методик анализа, рекомендованных государственными органами и негосударственными институтами финансового анализа, это позволяет нам воспользоваться ими для выявления возможностей решения задач анализа бизнеса.

Таким образом, для решения задач анализа бизнеса программами финансового анализа, в настоящем необходимо исследовать использование и реализацию их возможностей на этапе анализа финансово-хозяйственной деятельности объекта анализа.

Далее рассмотрим инструментальные средства бизнес - планирования, осуществляющие разработку, анализ и оценку бизнес - планов. Проведенный анализ рынка программного обеспечения позволяет сделать вывод о том, что модуль «анализа бизнеса» встречается в аналитических информационных системах. Присутствие данного модуля, как правило, представляет собой либо рекламную цель, такую, как увеличение функций, либо наличие нескольких методов оценки, решающих задачи анализа стоимости создаваемого бизнеса - инвестиционного проекта на разные периоды и расчета эффективности инвестиций.

Однако многие системы инвестиционного проектирования и бизнес - планирования не затрагивают анализ бизнеса, решая задачи разработки и подготовки планов развития предприятия, инвестиционного анализа. В них прослеживается отсутствие возможности анализировать проект (бизнес) на определенной стадии: текущая стоимость начинаемою бизнеса, стоимость бизнеса на определенном этапе, будущая стоимость бизнеса в прогнозный период и постпрогнозный период, анализ миноритарного пакета акций или доли в бизнесе.

Для анализа инвестиционной привлекательности предприятий и эффективности предполагаемых инвестиций, как правило, требуется группа экспертов, обладающих специальными знаниями в различных областях науки и экономики (финансовый и управленческий учет, анализ бизнеса и инвестиций, маркетинг, налоговое планирование и т.д.). Поэтому единственной возможностью самостоятельно провести анализ финансово - хозяйственной деятельности для анализа инвестиционной привлекательности предприятия - проанализировать инвестиционный проект или предприятие, разработать стратегический план развития, рассчитать его стоимость на текущий и будущий период с помощью собственных специалистов - является обучение современным методам инвестиционного проектирования и использование информационных средств, которые в той или иной степени помогают решать поставленные задачи.

К тому же производительность и качество деятельности специалистов по анализу инвестиционных проектов во многом зависят от применения инструментов, облегчающих и ускоряющих процесс работы. Автоматизация процесса решения задач оценки позволит упорядочить, ускорить и облегчить использование огромных массивов информации, повторяющихся данных, однотипных операций, которые затрудняют процесс сбора, анализа, обработки информации и получения результата.

Таким образом, потребность в применении информационных технологий для целей анализа инвестиционных проектов во многом обусловливается следующими причинами: независимой, самостоятельной оценкой и анализом специалистами предприятия его деятельности и, как следствие, необходимости в качественном образовании персонала, результатом которого является облегчение процесса работы и получении результатов.

Основные требования, которые предъявляются к информационным системам такого класса:

• проводить ретроспективный анализ финансово-хозяйственного состояния предприятия с целью определения наиболее слабых мест в деятельности различных его подразделений;

• иметь регламентированные методики финансового анализа;

• проводить расчет и всесторонний анализ бизнес - плана инвестиционного проекта;

• подготавливать технико-экономическое обоснование кредита в случае привлечения внешних источников финансирования;

• оценивать влияние внешних факторов и внутренних параметров на общую эффективность проекта;

• проводить сравнительный анализ для отбора наиболее перспективного варианта проекта;

• быстро выполнять все рутинные вычислительные операции;

• на основании расчета и анализа подготавливать документацию по проекту для представления ее потенциальному инвестору или кредитору.

Проведенный анализ программного обеспечения (далее ПО) позволяет сделать вывод, что сегодня на российском рынке существует несколько информационных систем для расчета и сравнительного анализа инвестиционных проектов, как отечественных, так и зарубежных. Среди отечественных можно выделить «Project Expert», «ИНЭК-Инвестор», «Альт-Инвест», «FOCCAL», «ТЭО-ИНВЕСТ», среди зарубежных - COMFAR и PROPSPIN.

В основе приведенных программных продуктов лежат как разработанные зарубежные методики [63], так и отечественные [64]. При этом программные продукты учитывают специфику российской экономики - особенности бухгалтерского учета, налогообложения и инфляционных процессов.

К основным составляющим анализа программных продуктов можно отнести:

функциональные возможности:

• использование современной методики расчета, основанной на имитационной модели денежных потоков;

• комплексный подход к решению различных аспектов инвестиционного проектирования (ретроспективный анализ финансово-хозяйственной деятельности, планирование инвестиционной, операционной и финансовой деятельности, сравнительный анализ и т.п.);

• детальное описание параметров проекта (шаг и горизонт расчета, номенклатура продукции т.п.);

• возможность описания экономического окружения (инфляция, курс валют, налоги и т.п.);

• аналитические возможности (полнота набора показателей эффективости инвестиций, финансовых и производственных показателей);

• оформление результатов.

эксплутационные и технические характеристики:

• совместимость с операционными системами;

• возможность передачи данных в стандартные приложения MS Excel и MS Word;

• язык программирования, требования к аппаратному обеспечению. качество интерфейса

• простота и скорость ввода данных;

• указатель ошибочных действий пользователя при вводе данных;

• многооконный режим ввода данных и отображения результатов;

• наглядность результатов;

• графика;

• закрытость.

Программы инвестиционного анализа в основном предназначены для финансовых расчетов и охватывают лишь малую часть подготовки бизнес-плана. Анализ бизнеса или проекта, как уже было сказано выше, затрагивается в меньшей степени. Но, как показывает практика анализа, именно эта часть больше всего нуждается в автоматизации и реализовать ее без применения тех или иных программ очень сложно.

Принцип работы всех приведенных аналитических систем примерно одинаков. Пользователь вводит набор параметров, характеризующих проект. В результате расчета получается полный финансовый отчет, данные которого можно исследовать с помощью присутствующих здесь же аналитических инструментов и методик. В качестве исходных данных используется информация о денежных потоках, производственной программе, маркетинговый план, схема финансирования проекта. Результаты всегда содержат три главных финансовых отчета: отчет о прибылях и убытках, баланс и отчет о движении денежных средств (кэш-фло). Методики анализа и общие подходы к расчетам примерно одинаковы.

Главным критерием выбора для нас является возможность решения задач анализа бизнеса, поэтому уделим особое внимание реализованным в аналитических программах методикам анализа бизнеса или потенциальной возможности реализации таковых.

В анализ вошли не все существующие системы, а только те из них, которые получили признание на рынке и стабильно развиваются уже несколько лет. Это, на наш взгляд, гарантирует наличие обязательного минимального уровня качества как самих программ, так и сопутствующих им услуг - технической поддержки, консультаций, обновления версий, что в таком ответственном деле совершенно необходимо. В результате анализа получился следующий список программных продуктов: «Comfar IV», «Project Expert 7.0», «Альт-Инвест», «ИНЭК - Инвестор».

Приведем основные выводы по итогам проведенного анализа. Программный продукт «Comfar IV» характеризуется, во — первых, отсутствием модуля «анализ бизнеса», во — вторых, ограничением возможности применения различных вариантов ставки дисконтирования, что, безусловно, отрицательно скажется и на оценке инвестиционных проектов, и на возможности проанализировать стоимость компании, в — третьих, закрытостью архитектуры, что, несомненно, скажется на возможности внесения изменений, в — четвертых, отсутствием инструментов сравнения и анализа вариантов проекта, что необходимо для сравнительного подхода анализа, в — пятых, ограниченностью финансовых показателей, в — шестых, отсутствием какой-либо привязки к российскому законодательству.

Таким образом, аналитическая система «Comfar IV», предназначенная для разработки и анализа инвестиционных проектов сильно ограничена в возможностях. Для анализа стоимости бизнеса отсутствуют соответствующие модули и дополнительные возможности, что не позволяет нам использовать данный программный продукт.

Рассмотрим аналитическую систему «Project Expert», которая предназначена для планирования и анализа инвестиционных проектов, подготовки бизнес-планов и оценки стоимости компании [63]. «Project Expert» позволяет описать деятельность практически любого предприятия независимо от его размера и отраслевой принадлежности.

Система позволяет получить все необходимые финансовые документы: отчет о движении денежных средств (кэш-фло), баланс, отчет о прибылях и убытках и др. Все отчеты автоматически формируются в соответствии с Международными Стандартами Бухгалтерского Учета (IAS). В то же время, программа позволяет адекватно описывать специфические особенности российской экономической действительности (задержки платежей, частые изменения налогового законодательства, инфляцию и др.). Различные модификации «Project Expert» решают задачи стратегическою планирования на любых уровнях, от малого предприятия до крупного холдинга.

Следует отметить, что входные и выходные финансовые документы в этой программе не соответствуют требованиям к бухгалтерской отчетности в Российской Федерации. Особенно отчетливо это видно на стартовом балансе, который представляет собой упрощенную форму западных стандартов. Это сильно затрудняет использование стандартных отечественных форм бухгалтерской отчетности для проведения, в особенности, ретроспективного анализа финансово-хозяйственной деятельности.

Ввод данных осуществляется вручную во всех блоках программ, хотя имеется ряд функций позволяющих автоматизировать ввод данных по периодам. Следует отметить наличие графических способов ввода данных.

В программе присутствует модуль Анализ бизнеса, который позволяет [63]:

• провести расчет стоимости компании с применением ставок дисконтирования, рассчитанных по трем наиболее распространенным методикам;

• помимо расчета стоимости бизнеса на основе построенного прогноза денежных потоков определить такую составляющую общей стоимости, как продленная стоимость (стоимость в постпрогнозный период) по пяти методикам;

• учесть размер и характер (контрольный/неконтрольный) оцениваемой доли в капитале компании, а также степень ликвидности его акций на рынке;

• наглядно представить в табличном и графическом виде результаты расчета по различным методикам и ставкам, в том числе с учетом вклада стоимости в прогнозный и постпрогнозный периоды в общую стоимость.

Модуль позволяет в частности провести анализ такого рода: оценить стоимость предлагаемого инвестору макета акций компании на дату начала проекта и на дату предполагаемой продажи и таким образом определить доход инвестора от владения пакетом акций предприятия. Приложение What-if анализ реализует сценарный подход и позволяет провести сравнение различных вариантов проекта (либо разных проектов, в частности план / факт) по всем итоговым таблицам, таблицам финансовых показателей и эффективности инвестиций, таблицам детализации и пользователя, используя для отображения абсолютные либо относительные отклонения. Приложение дополнено таблицами многовариантного анализа - модификацией таблицы пользователя, в которой можно использовать итоговые таблицы и детализацию всех вариантов проекта.

Таким образом, «Project Expert» - сложная система закрытого типа, рассчитанная на профессионалов. Она предоставляет большие возможности, но одновременно и предъявляет высокие требования к пользователю, к уровню его подготовки в области бизнес - планирования и анализа.

Обратимся к рассмотрению системы Альт-Инвест, которая применяется для анализа финансовой состоятельности и экономической эффективности инвестиционных проектов любого типа, независимо от отраслевой принадлежности, схемы финансирования, сроков и объемов инвестиций.

«Альт-Инвест» - это система, построенная на базе MS Excel, что относит ее к классу открытых. В основе работы - методика UNIDO, адаптированная к российским условиям. Система позволяет получить на выходе аккуратный, продуманный документ.

С помощью данного программного продукта разрабатываются финансовые разделы ТЭО и бизнес-планов, сравниваются альтернативные варианты реализации инвестиционных проектов, оптимизируются схемы финансирования и другие условия инвестиций. Система используется для обоснования проектов модернизации, технического перевооружения, выпуска новых видов продукции на промышленных предприятиях, инвестиций в сфере строительства, внедрения новых технологий.

Программа максимально адаптирована к принятой в России системе бухгалтерского учета и формирования финансовых результатов. Это существенно приближает методику расчета к реалиям российской экономики.

Возможности для адаптации позволяют эксперту-аналитику создать на базе программы модель конкретного инвестиционного проекта и смоделировать его поведение в различных условиях, в соответствии с различными сценариями.

Учет специфики переходной экономики - одна из сильных сторон программы. Пользователь имеет возможность выполнять расчеты как в постоянных, так: и в текущих ценах. Для расчета в текущих ценах предусмотрен специальный блок, позволяющий эксперту моделировать различные варианты развития инфляционных процессов. Расчеты могут проводиться как в моновалютном, так и в двухвалютном режиме, позволяющем учитывать изменение обменного курса твердой валюты на внутреннем рынке.

Программа Альт-Инвест содержит блок анализа чувствительности. Самостоятельно выбирая варьируемые показатели, аналитик может оценить степень зависимости эффективности проекта от возможных изменений рыночной конъюнктуры, роста цен на необходимое оборудование и т.д. Руководителю, принимающему решение, такая информация поможет определить зоны риска проекта и предусмотреть соответствующие действия.

Система учитывает законодательные особенности осуществления лизинговых операций, позволяет отражать как финансовый, так и оперативный лизинг.

В результате работы с программным продуктом аналитик получает набор стандартных форм финансовой отчетности, а также показателей и коэффициентов, исчерпывающим образом описывающих проект и позволяющих выполнить его качественный анализ. В частности, система формирует такие финансовые документы, как проектные «Отчет о прибыли», «Отчет о движении денежных средств», «Баланс».

Дополнительно рассчитывается набор финансовых коэффициентов - ликвидности, оборачиваемости, прибыльности продаж и т.д. Таблицы показателей эффективности инвестиций включают простой и дисконтированный сроки окупаемости, внутреннюю норму прибыли и чистую текущую стоимость, максимальную процентную ставку по кредиту, которая может быть выплачена проектом.

Используя открытость системы, пользователь может самостоятельно сформировать нестандартные таблицы, построить новые диаграммы, рассчитать любые дополнительные показатели. Результаты расчетов могут быть распечатаны как на русском, так и на английском языке.

В связи тем, что система Альт-Инвест, основана на MS Excel, то она обладает всеми преимуществами этого продукта. К другим преимуществам можно отнести: удобства ввода исходных данных и простоту составления отчетов. Следует отметить, что т.к. все исходные данные формируются на листах, то они имеют плоскую структуру и легко перекладываются на бумагу. В других программах это связано с определенными проблемами и на бумагу зачастую попадает только часть данных, а при вводе труднее представить себе конечный результат.

Недостатками системы являются неудобная работа с исходными данными. Однако в системе отсутствуют средства (кроме стандартных средств Excel) для работы с повторяющимися в течение проекта событиями, что, несомненно, снижает возможности использования для решения задач анализа и незащищенность интерфейса.

Таким образом, используя открытость системы «Альт-Инвест», исследуем возможность ее применения в для целей оценки бизнеса в п.1.3.

Рассмотрим программный комплекс «ИНЭК-Инвестор», предназначенный для разработки, анализа инвестиционных проектов. Данная система позволяет проанализировать подготовленный бизнес-план инвестиционного проекта.

Программа имеет достаточно много инструментов финансового анализа, но объем исходных данных, используемых для этого анализа, довольно мал. Преимуществами комплекса являются блок «анализ бизнеса», проработанность методики, привязка к российскому законодательству, нормативы и принципы российского бухгалтерского учета, которые в явном виде используются на каждом этапе разработки финансового плана, что позволяет легко ориентироваться при поиске исходных данных - они составляются из производственных планов и принятых стандартов учета.

Таким образом, система ИНЭК-Инвестор так же войдет в исследуемые программные продукты в п.1.3. для определении возможности решения задач анализа бизнеса.

Проанализировав инструментальные средства, выявив те из них, которые могут быть использованы для решения задач анализа, перейдем к возможности создания информационной системы анализа бизнеса.

1.3 Исследование решения задач анализа бизнеса в среде современных информационных технологий

Рассмотрим применение инструментальных средств в процессе анализа стоимости бизнеса. При этом в исследовании обратим внимание на реализацию подходов и методов анализа в среде информационных технологий. Для этого выясним возможность решения инструментальными средствами тех задач, о которых говорилось в п. 1.1.

Поскольку сам анализ бизнеса является комплексной процедурой, как показал анализ инструментальных средств, проведенный в п.1.2., аналитиками могут использоваться различные элементные технологии, предназначенные для финансового анализа предприятия, инвестиционного проектирования и оценки недвижимости, машин, оборудования.

Информация является основой процесса анализа бизнеса. Без предварительного анализа объемов необходимой информации, источников ее получения и затрат невозможно правильно составить график проведения анализа, определить методику проведения работ и сформировать бюджет проекта.

Как было выяснено в п. 1.1., основную трудность в применении методик анализа составляет отсутствие единой информационной базы.

Подготовка информации для проведения анализа, на первом этапе сбора и обработки первичной информации происходит в соответствии с определенным стандартом анализа и методами анализа. На данном этапе определяется набор и объем необходимой информации.

Задачами этапа являются:

• характеристика предмета анализа, отрасли и внешней экономической среды;

• упорядочивание, систематизация и подготовка собранной информации для дальнейших этапов процесса анализа стоимости бизнеса.