Инновации и эффективность их использования 2

СОДЕРЖАНИЕ: Контрольная работа № 22 Тема: «Инновации и эффективность их использования» Содержание 1. Инновационная деятельность на предприятии. 2. Инновационный проект: понятие, основные этапы создания и реализации ..Контрольная работа № 22

Тема: «Инновации и эффективность их использования»

Содержание

1. Инновационная деятельность на предприятии.………………

2. Инновационный проект: понятие, основные этапы создания и реализации……………………………………………………..

3. Эффективность использования инноваций…………………..

4. Задача……………………………………………………………18

5. Список литературы………………………………………….....20

Инновационная деятельность на предприятии

Любая фирм а носит предпринимательский характер. Анализ предпринимательской деятельности в странах с развитой рыночной системой хозяйствования показывает, что существуют две модели предпринимательства, которые различаются по объекту приложения предпринимательской инициативы:

- классическое предпринимательство;

- инновационное предпринимательство.

Классическое предпринимательство – это традиционное, консервативное предпринимательство, направленное на максимальную отдачу ресурсов, управление объемами производства, где задействованы внешние факторы (ссуды, протекционизм) и внутренние факторы по выявлению резервов фирмы для повышения рентабельности, обновления номенклатуры выпускаемой продукции.

Инновационное предпринимательство – модель предпринимательской деятельности, связанная с такой же важной функцией в деятельности предпринимательства, как новаторство. Роль предпринимателя сводится к созданию новшеств, продуктов, неизвестных ранее, путем использования традиционных факторов экономики (труда, земли и капитала), но в новом их сочетании.

Таким образом, новаторская функция становится основополагающей. Предприниматель отвечает требованиям времени, которые в основном сводятся к следующему:

- ускорение темпов научно-технического прогресса;

- сменяемость моделей (2-3 года);

- готовность удовлетворить будущие запросы потребителя уже сегодня;

- тесный контакт с потребителями для внедрения и распространения новшеств (продуктов, услуг, технологий. Новой организации производства или труда).

Именно эти причины вызвали к жизни большое количество малых предприятий, которые способны адаптироваться к рынку, учесть новые потребности. Крупные фирмы вследствие своей инерционности и «неповоротливости» быстро адаптироваться не могут, но могут воспроизвести в массовом масштабе новшество, которое им предлагает малое предприятие.

Что же понимать под новациями, новшествами? Казалось бы, это простой вопрос. Однако при детальном рассмотрении здесь выявляется ряд сложностей.

Определений инноваций много.

1. Инновации (нововведения) – это изменения в первоначальной структуре производственного организма, а именно переход его внутренней структуры к новому состоянию.

2. Инновация – это комплексный процесс создания, распространения и использования нового практического средства (новшества для лучшего удовлетворения известной потребности людей);

3. Инновация – это внедрение в практику, осуществление и использование новой идеи, предложения, людей, научно-технического решения.

4. Инновация – это прибыльное использование новшеств в виде новых технологий, видов продукции и услуг, организационно-технических и социально-экономических решений производственного, финансового, коммерческого и административного характера.

5. Инновация – это объект, внедренный в производство в результате проведенного научного исследования или служебного открытия, качественно отличный от предшествующего аналога.

Анализ приведенных определений показывает. Что в них можно отметить два момента: 1)это новая идея, продукт, услуга; 2) это внедрение нового в производственную систему, в результате чего меняется сама производственная система, она переходит в новое качественное состояние.

Чем отличается предприниматель от обычного производственника? Прежде всего тем, что ищет новое во всех сферах, где прикладывает свой труд и свою энергию.

Изменения характерны для всех сфер техники, экономики и общества в целом. Устоявшейся классификации нововведений пока не существует, поэтому приведем наиболее удачную классификацию инноваций. Рис.1.

Классификация инновации Рис.1

| Критерий |

Виды инноваций |

| Распространенность |

- единичные - диффузные |

| Место в производственном цикле |

- сырьевые - продуктивные - обеспечивающие |

| Преемственность |

- открывающие - отменяющие - заменяющие - возвратные |

| Охват доли рынка |

- локальные - системные |

| Потенциал и степень новизны |

- радикальные - совершенствующие - комбинированные |

| Сфера деятельности предприятия |

- технологические (производственные) - экономические (торговые) - социальные (управленческие) |

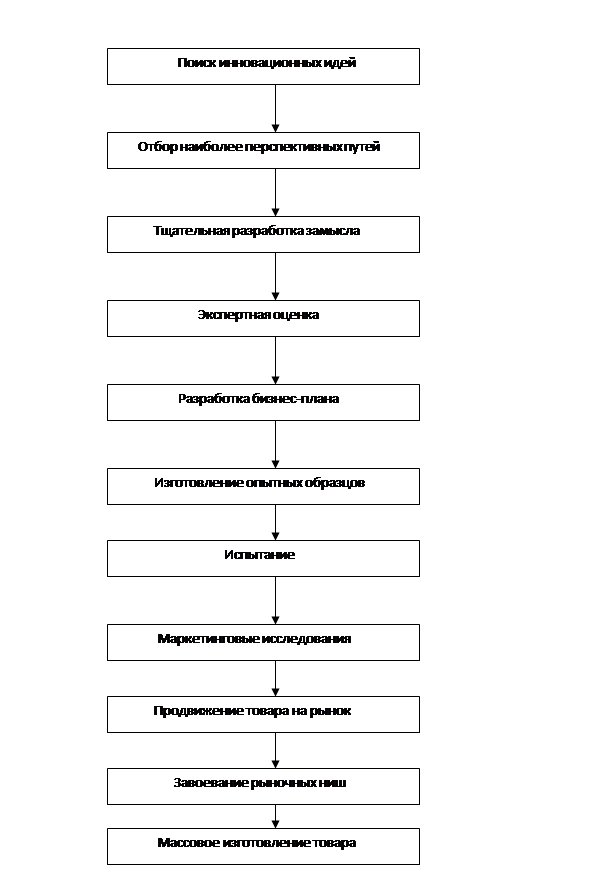

Инновационное предпринимательство имеет дело с созданием, освоением и коммерческим использованием нового продукта или услуги. Этот процесс включает в себя ряд этапов:

- поиск новой идеи, ее оценку, составление бизнес-плана;

- поиск необходимых ресурсов, создание опытного образца и испытания;

- изучение рынка сбыта и продвижение товара на рынок.

Основные этапы разработки товара-новинки представлены на рис.2

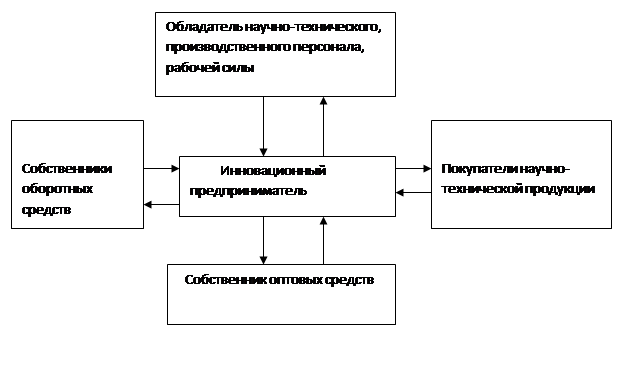

Предприниматель в своей деятельности руководствуется жестким алгоритмом проведения инновационной деятельности (рис 3).

Рис.3. Схема инновационного предпринимательства

Инновационное предпринимательство предполагает постоянный поиск нововведений: новых идей, новых продуктов, новых услуг, а также организационных форм по созданию и внедрению новшеств. Для нововведений нужна и новая организационная форма, а для выпуска продукции или услуги, наоборот, консервативная, устоявшаяся организационная форма, которая обеспечивает изготовление оснастки, закупку сырья, организацию производства и в конечном итоге – выпуск продукции. Противоречие заключается еще в том, что для проведения научных исследований нужны большие финансовые средства: например, при поиске материала с новыми свойствами необходимо проведение экспериментов, которые предполагают использование специального оборудования, квалифицированного персонала. Соблюдение этих условий обеспечивает тщательность и глубину исследования.

В условиях инновационного предпринимательства важную роль играют малые фирмы. несмотря на то, что в развитых странах 95% расходов на научные исследования и разработки приходится на крупные фирмы и лишь 5% - на мелкие, именно последние нередко становятся пионерами в создании и освоении многих научно-технических достижений.

Важнейшими преимуществами малых организационных форм в инновационной деятельности являются:

- мобильность и гибкость в подходе к инновациям, высокая восприимчивость к принципиальным нововведениям;

- узкая специализация научных поисков, разработка небольшого круга технических идей;

- возможность первыми апробировать новую продукцию, чтобы затем перейти к массовому производству в крупных компаниях;

- настойчивость и упорство, граничащее с одержимостью, оригинальность мышления, присущие мелким предпринимателям;

- возможность рисковать, что совершенно неприемлемо для крупных компаний.

Такие новаторские качества как инновационный тип мышления, предприимчивость, великолепное знание дела, умение привлекать хороших, прогрессивно мыслящих сотрудников наилучшим образом проявляются в условиях малого предприятия, малой фирмы.

Преимуществом мелких фирм, занятых высокотехничными проектами, является их узкая специализация по научным направлениям, разработка небольшого круга технических идей. Кроме того, они ведут разработки главным образом на начальных этапах зарождения идей, когда еще не требуется значительных материальных и кадровых затрат.

Одной из прогрессивных форм инновационного бизнеса является сотрудничество крупных и мелких фирм в научных исследованиях и разработках. Для крупных фирм – это возможность быстрого относительно недорогого получения результатов, которые впоследствии требуют лишь незначительной доработки. Кроме того, это снижение уровня риска при проведении этих исследований и разработок собственными силами.

Кооперация малого и крупного бизнеса осуществляется по следующим направлениям:

- непосредственно работа малых фирм по заказам крупных;

- создание малых новаторских фирм самим крупным бизнесом;

- включение мелких исследовательских фирм в комплекс крупных корпораций;

- рисковое финансирование.

Из перечисленных направлений наибольшее развитие получили последние два. Работа малых фирм по заказам крупных приносит значительную часть прибыли крупным корпорациям и поэтому не в полной мере удовлетворяет мелкие фирмы. Создание малых новаторских фирм самим крупным бизнесом и сопутствующая утрата независимости малыми фирмами существенно снижает их эффективность. Поэтому относительно широкое распространение получили включение малых исследовательских фирм в комплекс крупных корпораций и рисковое финансирование.

Включение малых фирм в комплекс крупных зачастую приобретает форму кооперации мелких и крупных фирм в разработке и освоении новой продукции. В результате существенно сокращается период разработки многих принципиально новых видов продукции.

В условиях ресурсной необеспеченности малого инновационного бизнеса важнейшим фактором существования и успешного функционирования последнего является организация действенной сети его поддержки, включая:

- финансовую (наличие многочисленных доступных источников рискового капитала);

- материально-техническую (сдача в аренду и возможность покупки, в том числе на льготных условиях, средств производства – зданий и сооружений, техники, научного оборудования, транспортных средств, копировальной техники и т.д.);

- информационную (обеспечение возможностей пользования информационными сетями и техническими библиотеками, доступа к базам данных и т.д.0;

- консультативную (развитие специализированных услуг консультирования, ориентированных на организаторов малых инновационных фирм, по вопросам планирования, маркетинга, ведения отчетности, оформления патентов, налогообложения, страхования).

Главным содержанием государственной инновационной политики в отношениях малого бизнеса является регулирование финансовых потоков, направленное на облегчение доступа малых фирм к источникам финансовых средств. Здесь выделяются два направления:

- целенаправленное субсидирование из бюджета(через федеральные агенства и ведомства);

- привлечение частного капитала к финансированию инновационной деятельности малых фирм.

Целенаправленное бюджетное финансирование осуществляется в форме безвозвратного субсидирования через предоставление льготных займов и заключение контрактов на разработку новой продукции и технологии.

Привлечение частного капитала к финансированию инновационной деятельности реализуется через компании венчурного (рискового) капитала. Венчурный капитал размещается в форме акционерного капитала. Это значит, что инвесторы становятся акционерами малых инновационных фирм и имеют право на получение части прибыли в зависимости от доли своего участия.

Инновационный проект: основные этапы создания и реализации. Разработка инновационного проекта – длительный, дорогостоящий и очень рискованный процесс. Каждый проект независимо от сложности и объема работ, необходимых для его выполнения, проходит в своем развитии определенные состояния: от состояния, когда “проекта еще нет”, до состояния, когда “проекта уже нет”. Согласно сложившейся практике, состояния, через которые проходит проект, называют фазами. От первоначальной идеи до эксплуатации этот процесс может быть представлен в виде цикла, состоящего из следующих фаз: прединвестиционной и инвестиционной. Каждая фаза разработки и реализации инновационного проекта имеет свои цели и задачи. Содержание фаз жизненного цикла проекта.| Прединвестиционная фаза проекта | Инвестиционная фаза проекта |

|||

| Прединвестиционные исследования и планирование проекта | Разработка документации и подготовка к реализации | Проведение торгов и заключение контрактов | Реализация проекта | Завершение проекта |

| 1. изучение прогнозов | 1. разработка плана проектно-изыскательских работ | 1. заключение контрактов | 1. разработка плана реализации проекта | 1. пусконаладочные работы |

| 2. анализ условий для воплощения первоначального замысла, разработка концепций проекта | 2. задание на разработку ТЭО и разработка ТЭО | 2. договор на поставку оборудования | 2. разработка графиков | 2. пуск объекта |

| 3. проектное обоснование инвестиций | 3. согласование, экспертиза и утверждение ТЭО | 3. договор на подрядные работы | 3. выполнение работ | 3. демобилизация ресурсов, анализ результатов |

| 4. выбор и согласование места размещения | 4. выдача задания на проектирование | 4. разработка планов | 4. мониторинг и контроль | 4. эксплуатация |

| 5. экологическое обоснование | 5. разработка, согласование и утверждение | 5. корректировка плана проекта | 5. ремонт и развитие производства |

|

| 6. экспертиза | 6. принятие окончательного решения об инвестировании | 6. оплата выполненных работ | 6. закрытие проекта, демонтаж оборудования |

|

| 7. предварительное инвестиционное решение | ||||

Оценка эффективности инновационных проектов

Реализация инновационного проекта требует материальных и финансовых затрат. Она всегда связана с риском, поскольку нельзя заранее сказать, в какой мере проект выйдет на коммерциализацию и найдутся ли потребители для новой продукции или услуги. Поэтому этап предварительной оценки является важным звеном в инновационной деятельности. Несмотря на сложность оценки, она является необходимым фактором, снижающим риск инновационной деятельности.

Осуществить экспертизу инновационного проекта на степень его реализуемости – это значит оценить социально-экономическую эффективность проекта на той стадии, когда мало достоверной информации. Поэтому и оценки должны быть интервальными: от оптимистического – до пессимистического прогноза.

При оценке эффективности инновационных проектов предлагается анализировать несколько видов эффективности в зависимости от назначения проекта рис.5.

Рис.5 Виды эффективности инновационных проектов

Сравнение инновационных проектов и выбор лучшего из них рекомендуется проводить с использованием следующих показателей:

- чистого дисконтированного дохода (ЧДД) или интегрального эффекта;

- индекса доходности;

- внутренней нормы доходности;

- срока окупаемости;

- метода получения балльных показателей;

- сочетания различных показателей.

Чистый дисконтированный доход определяется как сумма текущих эффектов за весь расчетный период:

Эинт = ЧДД = (Рt – Зt) * 1/(1+Е),

где Эинт – интергальный эффект;

Т – горизонт расчета;

Рt – результаты, достигаемые на момент времени t, руб.;

Зt – затраты, осуществляемые в это же время, руб.;

1/(1+Е) - коэффициент приведения по времени результатов и затрат;

Е – норма дисконта, равная приемлимой для инвестора норме дохода на капитал.

Если ЧДД инновационнго проекта положителен, проект является эффективным и может рассматриваться как приемлимый для реализации. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект имеет отрицательный ЧДД, инвестор будет нести убытки, то есть проект неэффективен.

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

ИД = 1/К (Рt – Зt) * 1/(Т+Е),

где Зt – затраты на данный момент времени при условии. Что в них не входят капитальные вложения;

К – капитальные вложения.

Индекс доходности (ИД) тесно связан с ЧДД. Он состоит из тех же элементов, и его значение связано со значением ЧДД. Если ЧДД положителен, то и ИД1, и наоборот, если ИД1 – проект эффективен, если ИД1 – неэффективен.

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта Е, при которой величина приведенных эффектов равна приведенным капиталовложениям.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является ли он эффективным или нет при заданной норме дисконта (Е), ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Если же ВНД равна требуемой инвестором норме дохода на капитал или больше ее, инвестиции в данный проект оправданы, и можно рассматривать вопрос о принятии проекта (в противном случае инвестиции в данный проект нецелесообразны).

Если сравнение взаимоисключающих вариантов проекта по ЧДД и ВНД приводит к противоположным результатам, предпочтение следует отдавать результатам анализа по ЧДД.

Срок окупаемости – это минимальный временной интервал от начала осуществления проекта, за пределами которого интегральный эффект достигает неотрицательного значения. Это период времени, начиная с которого первоначальные вложения и иные затраты, связанные с проектом, поправляются суммарными результатами его осуществления. Он измеряется в годах, кварталах, месяцах.

Результаты и затраты, связанные с реализацией проекта, можно определять с дисконтом (если срок окупаемости больше 1 года) и без дисконта (если меньше 12 года).

Помимо экономических последствий инновационный проект может иметь следствием и социальные изменения. Которые могут давать как положительные. Так и отрицательные результаты. Задача заключается в том. Чтобы, сохранив все положительное, нейтрализовать отрицательные социальные изменения; последнее требует дополнительных затрат ( в отдельных случаях они могут быть столь значительными, что в целом вариант проекта окажется неэффективным).

Сложность учета социальных результатов заключается в том, что только часть из них может быть представлена в стоимостном выражении (тогда их легко учесть при определении экономической эффективности), остальные результаты не поддаются измерению в денежном выражении, а представляются в своих единицах (например, вибрация, загазованность., запыленность, уровень радиации).

Оценка социальных результатов предполагает. Что проект соответствует социальным нормам, стандартам и условиям соблюдения прав человека. Предусмотренные проектом мероприятия по созданию нормальных условий труда и отдыха. Обеспечению продуктами питания, жилой площадью и объектами социальной инфраструктуры являются обязательными условиями его реализации.

Основные изменения – социальные результаты проекта, подлежащие отражению в расчетах эффективности:

- количество рабочих мест в регионе;

- жилищные и культурно-бытовые условия работников;

- условия труда работников;

- структура производственного персонала;

- надежность снабжения населения регионов или населенных пунктов социальными видами товаров (для проектов в топливно-энергетическом комплексе – топливо и энергия, для проектов в аграрном секторе и пищевой промышленности – продовольствие);

- уровень здоровья работников и населения;

- увеличение продолжительности свободного времени населения.

Увеличение продолжительности свободного времени работников предприятия и населения – важный социальный показатель.

Экономия свободного времени (в человеко-часах) определяется по проектам, предусматривающим:

- повышение надежности энергоснабжения населенных пунктов;

- выпуск товаров народного потребления, сокращающих затраты труда в домашнем хозяйстве (например, кухонных комбайнов);

- производство новых видов и марок транспортных средств;

- строительство новых автомобильных и железных дорог;

- изменение транспортных схем доставки определенных видов продукции, транспортных схем доставки работников к месту работы;

- совершенствование размещения торговой сети;

- улучшение торгового обслуживания покупателей;

- развитие телефонной и телефаксной связи, электронной почты и других видов связи;

- улучшение информационного обслуживания граждан.

Возможны и другие проявления социального эффекта. В тех случаях, когда социальный эффект поддается стоимостной оценке, он учитывается при определении экономической эффективности. В других случаях социальные показатели выступают как пограничные условия при расчетах.

Задача.

Определить оптовую цену изделия если известно, что изделие изготовлено стали стоимостью 100000 д.е. за тонну. Чистый вес изделия 80 кг.

Чистые отходы 20 % и реализуются по 80 д.е. за тонну.

Механическая обработка включает три операции

| Операции |

Норма времени, час |

Тарифная ставка за час, д.е. |

| Токарная |

2,5 |

26 |

| Фрезерная |

3,6 |

31 |

| Сверлильная |

2,4 |

20 |

Цеховые расходы 150 %. Общепроизводственные расходы 80 %. Внепроизводственные расходы 2 %. Рентабельность 5 %.

Решение:

Найдем чистые отходы. Известно, что они составляют 20 % от чистого веса изделия.

Чистые отходы: (80 * 20)/100 = 16 кг

Прямые затраты: переведем вес изделия и отходов из килограммов в тонны.

Вес изделия 80/1000 = 0,08 тонн.

Вес отходов 16/1000 = 0,016 тонн.

прямые затраты = (вес изделия*стоимость) – (вес отходов*стоимость) = = (0,08*100) – (0,016*80) = 8-1,28 = 6,72 д.е.

Определим условные расходы. Для этого найдем расходы по каждой из трех операций.

токарная 2,5 * 26 = 65

фрезерная 3,6 * 31 = 111,6

слесарная 2,4 * 20 = 48

итого 65+111,6+48 = 224,6

Условные расходы = (224,6*150)/100 = 336,9 д.е.

Общепроизводственные расходы = (224,6*80)/100 = 179,7 д.е.

Затраты на производство складываются из прямых затрат, условных расходов и общепроизводственных расходов:

6,72 + 336,9 + 179,7 = 523,3 д.е.

Внепроизводственные расходы = (523,3 * 2)/100 = 10,5 д.е.

Затраты на производство и реализацию = 523,3 + 10,5 = 533,8 д.е.

Рентабельность производства изделия (533,8*5)/100 = 26,7 д.е.

Итого оптовая цена изделия равна затраты на производство и реализацию плюс рентабельность:

533,8 + 26,7 = 560,5 д.е.

Ответ: оптовая цена изделия 560,5 денежных едениц.

Список литературы

1. Экономика фирмы под редакцией В.Я. Горфинкеля, В.А. Швандара. –М. 2003.

2. Титов, В.И. Экономика предприятия – М., 2004

3. Прыкина, Л.В. Экономический анализ предприятия –М., 2003.

4. Валдайцев, С.В. Оценка бизнеса и инноваций, -М., 1997