Вдосконалення маркетингової діяльності

СОДЕРЖАНИЕ: ЗМІСТ ВСТУП 1.ТЕОРЕТИЧНІ ЗАСАДИ ОРГАНІЗАЦІЇ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ 1.1 Теоретична сутність маркетингової діяльності та її особливості в ринкових відносинах 1.2. Формування стратегії збуту товарів у системі товаропросування 1.3. Вплив факторів маркетингової діяльності на підвищення економічної ефективності підприємстваЗМІСТ

ВСТУП

1.ТЕОРЕТИЧНІ ЗАСАДИ ОРГАНІЗАЦІЇ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ

1.1 Теоретична сутність маркетингової діяльності та її особливості в ринкових відносинах

1.2. Формування стратегії збуту товарів у системі товаропросування

1.3. Вплив факторів маркетингової діяльності на підвищення економічної ефективності підприємства

1.4.Сучасний стан та проблеми розвитку маркетингу на вітчизняних підприємствах

2. АНАЛІЗ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ ТОВ «АФ ІМЕНІ МІЧУРІНА»

2.1 Природно-економічна характеристика підприємства

2.2 Аналіз виробництва та собівартості продукції господарства

2.3 Аналіз складу та динаміка виручки від реалізації продукції

2.4 Маркетингова оцінка потенціалу підприємства

3. ВДОСКОНАЛЕННЯ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ В ТОВ „АФ ІМЕНІ МІЧУРІНА”

3.1 Маркетингове дослідження ринку сільськогосподарської продукції64

3.2 Проектування організаційної структури служби маркетингу на підприємстві

3.3 Впровадження міні цеху для виробництва круп

4. БЕЗПЕКА ЖИТТЄДІЯЛЬНОСТІ

4.1 Організація охорони праці на підприємстві

4.2 Облік коштів, які витрачаються на охорону праці.

5. ПРАВОВЕ РЕГУЛЮВАННЯ

ВИСНОВКИ ТА ПРОПЗИЦІЇ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

Болючість ринкових перетворень в аграрній сфері, надмірна тривалість періоду ринкової трансформації та відносна байдужість широких селянських мас до її здійснення деякою мірою пояснюються відсутністю чіткої, науково обґрунтованої програми розбудови нової, орієнтованої на ринкові відносини, організаційної структури сільського господарства України.

Незважаючи на наявність здобутків вчених аграрників, все ще не існує чіткого розуміння механізму, завдяки якому сільськогосподарські товаровиробники можуть вижити в умовах, коли держава поступово відходить від таких функцій, як заготівля та збут сільськогосподарської продукції. Тут найбільш ефективним буде створення самими товаровиробниками засобів які б сприяли організації маркетингової діяльності на підприємстві, що суттєво підвищить ефективність виробництва продукції.

Саме тому мною була вибрана тема дипломного проекту – “вдосконалення маркетингової діяльності”, її актуальність в наш час є безперечною.

У сучасній економічній теорії та практиці розвинутих країн світу вже звичним стало поняття маркетинг. Все більш зрозумілим та вживаним воно стає в Україні. При цьому, якщо раніше це явище економічного життя було своєрідною екзотикою, то тепер його розвиток – головна умова виходу підприємств із кризи та досягнення поставлених ринкових цілей. В узагальненому вигляді маркетинг – це система організації і збуту товарів, спрямована на задоволення потреб конкретних споживачів і користувачів та на одержання прибутку підприємством на основі дослідження і прогнозування ринку.

Для цього нам необхідно визначити теперішню ситуацію ТОВ “АФ імені Мічуріна” опираючись на:

- річні звіти;

- статистичні звіти;

- звіт про фінансову інформацію.

Проаналізувавши теперішній стан підприємства нам необхідно розробити шляхи підвищення економічної ефективності виробництва продукції.

Головною метою дипломного проекту є розробка заходів які б сприяли підвищенню прибутків підприємства, а, відповідно, збільшити економічну ефективність виробництва.

Основними завданнями є:

- розглянути теоретичні аспекти організації маркетингової діяльності;

- розглянути сучасний стан економічної діяльності підприємства;

- провести маркетингові дослідження збуту сільськогосподарської продукції;

- провести вдосконалення організаційно-управлінської структури;

- провести впровадження переробки зерна на крупу в підприємстві, що підвищить ефективність діяльності підприємства.

Дипломна робота написана на 103 сторінках, містить 31 таблицю та 12 рисунків.

РОЗДІЛ 1 ТЕОРЕТИЧНІ ЗАСАДИ ОРГАНІЗАЦІЇ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ

1.1 Теоретична сутність маркетингової діяльності та її особливості в ринкових відносинах

Трансформація вітчизняної економіки від командно-адміністративної до ринкової спричинила безпрецедентні зміни у всіх сферах діяльності. Необхідність суттєвого підвищення рівня життя народу, відродження та піднесення вітчизняної економіки, утвердження іміджу України потребують знання та розумного застосування надбань світової економічної теорії і практики стосовно виробничо-господарської і комерційної сфер діяльності, вивчення ринку, його структури, формування та функціонування/ 6, с.23/.

Термін “маркетинг” походить від слова англійського походження “marketing”, що означає продаж, збут, ринкова діяльність. Його появу пов’язують з американськими фермерами, які шукаючи ринок збуту продукції, ввели поняття “MarketGetting”, що означало оволодіння ринком. Пізніше це словосполучення дало єдине слово – “маркетинг”/25, с. 6/.

Більш глибоке розуміння суті маркетингу передбачає розгляд його з економічної, господарської і комерційної сторін.

Економічна сторона маркетингу полягає у застосуванні фірмою наступних умов:

- наявність фізичних і юридичних осіб;

- можливості комунікативних зв’язків, які базуються на порядності, чесності і добросовісності партнерів;

- вільний вибір альтернативних рішень і, відповідно, прийняття або відхилення пропозицій;

- можливості реально впливати на покращення економічного становища власної фірми, партнерів і конкурентів на ринку товарів.

Господарська сторона маркетингу зводиться до розподілу виробничо-технологічних і збутових функції з метою пріоритету на ринку і успішного задоволення потреб споживачів. Воно охоплює:

- підготовку виробництва;

- процес виготовлення товарної продукції;

- забезпечення відповідних функцій служб і відділів;

- систему фінансово-економічних заходів фірми / 31,с. 87/.

Комерційна сторона маркетингу означає формування особливого способу мислення, спрямованого на задоволення початкового попиту, тобто зацікавленості у купівлі і споживанні товарів. Комерція підпорядковує і скеровує виробника виробляти тільки те, що можна продати, не забуваючи про постійно зростаючи потреби і вимоги покупців на ринку. Дана функція маркетингу включає:

- виявлення потреб і різних груп покупців, розробку і виготовлення товарів;

- встановлення ціни та інших стимулюючих факторів;

- виявлення раціональних шляхів доставки товарів у потрібній кількості, упаковці та з відповідним інформативним супроводженням /26, с.112/.

В узагальненому виді маркетинг – це система організації і збуту товарів, спрямована на задоволення потреб конкретних споживачів і користувачів та на одержання прибутку фірмою на основі дослідження і прогнозування ринку.

Застосування маркетингу підприємствами здійснюється з врахуванням принципів, цілей і специфічних функцій, які ним виконуються у виробничо-збутовій діяльності.

Основними принципами, завдяки яким маркетинг виконує відповідні функції, є:

1. Великий вибір мети і стратегії функціонування та розвитку;

2. Концентрація зусиль на досягнення кінцевих результатів виробничо-збутової діяльності та оволодіння часткою ринку;

3. Відкритість до споживачів, їх потреб і побажань та активне пристосування і вплив на них;

4. Комплексний підхід до вирішення проблем відповідно до наявних ресурсів і можливостей підприємства;

5. Постійний пошук та реалізація резервів для оптимального та ефективного використання управлінських кадрів збутової сфери;

6. Науковий підхід до вирішення маркетингових проблем, випередження конкурентів, систематичне проведення маркетингових досліджень;

7. Гнучкість у досягненні поставленої мети через реакцію на постійні зміни у макросередовищі ринку;

8. Активність, наступальність та підприємництво, що дозволяють швидко і ефективно реагувати на зміни зовнішнього середовища підприємства.

Завдяки перерахованим принципам підприємства мають можливість обирати цілі своєї діяльності. Цілі поділять на загальні та конкретні/31, с. 51/.

До загальних цілей маркетингу зараховують:

- дослідження максимально можливого високого споживання, що сприяє максимальному зростанню виробництва, зайнятості і збагаченню;

- досягнення максимального споживчого задоволення;

- надання широкого вибору товарів та послуг;

- підвищення якості життя.

До конкретних цілей маркетингу зараховують:

- задоволення вимог споживачів і покупців;

- задоволення частки ринку;

- забезпечення росту обсягів збуту;

- досягнення переваг над конкурентами;

- вдосконалення маркетингових структур управління збутом;

- застосування нових методів дослідження ринку.

Отже, основні завдання маркетингу можна звести до наступних:

- виявлення існуючих і потенціальних побажань та попиту на товари і послуги;

- планування і координація виробничої, збутової та фінансової діяльності підприємства;

- організація і вдосконалення системи та методів збуту продукції;

- реалізація політики ціноутворення;

- комунікації маркетингу;

- аналіз маркетингової діяльності та контроль її здійснення /31, с. 53/.

Згідно з наведеними завданнями основними функціями маркетингу є:

1. аналіз навколишнього середовища;

2. дослідження ринку і його середовища;

3. виявлення і детальний аналіз потреб споживачів;

4. довго- і короткострокове планування товарної номенклатури і її реалізації;

5. організація товаропропускання і розподіл продукції;

організація механізму ціноутворення;

6. забезпечення соціальної відповідальності перед суспільством;

7. організація стимулювання збуту, реклами і післяпродажного обслуговування;

8. управління і контроль маркетингу.

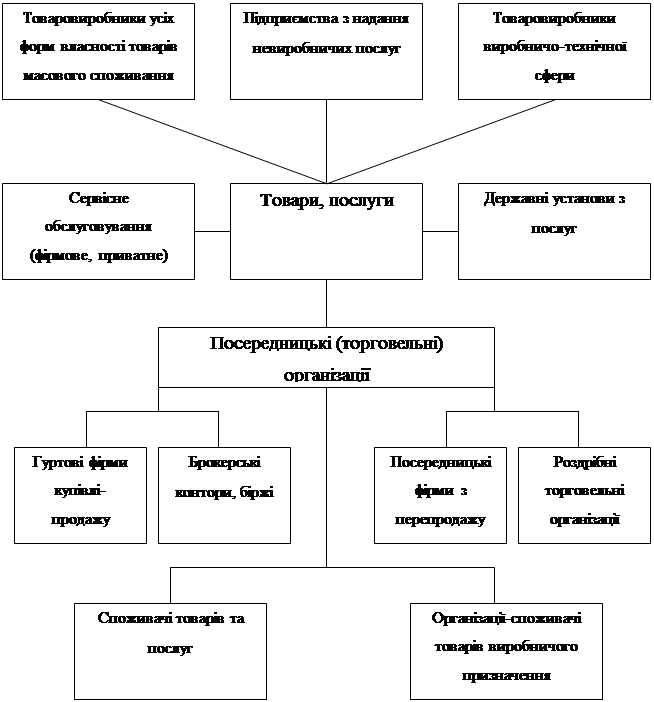

Функції маркетингу, які виконують окремі суб’єкти, взаємоповязують їх у процесі ринкових і комунікативних зв’язків. Схема взаємовідносин суб’єкті в і їх відношення до товарів і послуг зображено на рисунку 1.1. /33,с.180/.

Рис.1.1. Взаємовідносини суб’єктів маркетингу у виробництві і збуті товарів та послуг

Рис.1.1. Взаємовідносини суб’єктів маркетингу у виробництві і збуті товарів та послуг

1.2. Формування стратегії збуту товарів у системі товаропросування

Для забезпечення ефективної реалізації виробленої продукції підприємства здійснюють комплекс заходів, який забезпечує переміщення та розподіл товарної маси у ринковому просторі, доведення товарів до споживачів і організацію їх ефективного споживання. Все це присутнє у розробці маркетингової збутової стратегії / 7, с. 25 /.

Слід враховувати, що збут – це один із головних елементів маркетингу, який стоїть позаду таких елементів як виявлення споживчих потреб, розробка товарів і встановлення на них відповідної ціни, налагодження системи їх ефективного стимулювання / 43, с.208/.

Роль збуту у маркетинговій діяльності обумовлена наступними обставинами:

1. у сфері збуту визначається результат комерційного виробництва;

2. пристосування збутової мережі до запитів споживачів впливає на перемогу у конкурентній боротьбі;

3. збутова мережа продовжує процес виробництва, беручи на себе функцію доробки товару, зберігання і сортування /6, с. 44/ .

Дослідження основних форм і методів збуту спрямоване на пошук перспективних засобів просування товарів від виробника до кінцевого споживача і організацію роздрібної торгівлі на основі всебічного аналізу і оцінки ефективності використовуваних каналів і способів розподілу і збуту.

Основними критеріями каналів збуту є:

- швидкість товаропросування;

- рівень витрат обігу;

- обсяги реалізації товарів.

Ефективною вважається така система підібраних каналів збуту і методів, яка доводить товар до місця реалізації за дуже короткий термін, затрати на організацію мінімальні, обсяги продажу та прибутку максимально високі. Головною метою відбору методів і каналів збуту є скорочення сумарної величини збутових витрат, які залежать від рівня комерційної роботи і служби збуту / 7, с. 56/.

Розробка і реалізація збутової стратегії передбачає вирішення наступних питань:

- вибір каналів збуту;

- обґрунтування оптимального методу збуту і вибір посередників.

Маркетингова політика розподілу – це діяльність підприємства щодо планування, реалізації та контролю за переміщенням товарів, сировини і матеріалів через широку мережу посередницьких пунктів до споживача.

Корисність маркетингової політики розподілу та збуту полягає в забезпеченні своєчасного пропонування товару (корисність часу), доставки товарів до місць попиту (корисність місць), зміна форми і вигляду товарів (корисність форми), можливості придбання товарів (корисність власності) /31, с. 156 /.

У практичній діяльності спеціалісти – маркетологи здійснюють прогнозування збуту за такими показниками: загальний обсяг, насичення ринку (верхня межа), ціни, збут кожного виду продукції, збут за географічним принципом, ціни конкурентів, рівень запасів.

Прогнозування здійснюють за наступними методами:

- аналіз тренду;

- аналіз частки ринку;

- опитування споживачів;

- опитування продавців;

- метод послідовних співвідношень;

- метод нарощування ринку;

- метод статистичного аналізу / 32, с. 188/.

У процесі формування стратегії збуту підприємство змушене враховувати наступні фактори:

1. наявність повної інформації про кількість та концентрацію покупців, величину разової закупівлі, рівень доходів, закономірність поведінки у момент купівлі;

2. фінансові можливості свого підприємства, конкурентоспроможність, основні напрямки ринкової стратегії, масштаби виробництва та наявність потужностей;

3. повна характеристика товарів – вид, середня ціна, сезонність виробництва та попиту;

4. ступінь конкуренції і збутова політика конкурентів, їх чисельність, збутова стратегія і тактика;

5. особливості ринку, його фактична місткість, торгівельний досвід;

6. порівняльна вартість різноманітних збутових систем.

Головною метою вибору методів і каналів збуту є скорочення сумарної величини збутових витрат, яка залежить від рівня комерційної роботи і служби збуту / 6, с. 38 /.

1.3. Вплив факторів маркетингової діяльності на підвищення економічної ефективності підприємства

Розглянемо основний зміст і структуру системоутворюючих факторів маркетингового середовища в умовах ринкової економіки.

Маркетингове середовище підприємств АПК – сукупність факторів, діючих за межами підприємства і які впливають на його можливості, які необхідно враховувати при організації маркетингової діяльності /7, с.157/.

Розвиток підприємств АПК залежить не тільки від співвідношення і протиборства комплексів маркетингу, які застосовуються різними підприємствами, але і тенденцій і подій, маючих місце в маркетинговому середовищі /2, с.34/.

В маркетинговому середовищі виділяють мікросереду та макросереду.

Макросереда підприємства представлена факторами більш широкого соціального плану, які впливають на мікро середу – демографічного, економічного, природного, технічного, політичного і культурного характеру.

|

Рис.1.2. Маркетингове середовище підприємства.

Мікросереда представлена силами, які мають безпосереднє відношення до підприємства, його можливостям по обслуговуванню споживачів, тобто постачальникам, маркетинговими посередниками. Клієнтами, конкурентами і контактними аудиторіями. Всі фактори зовнішнього середовища діяльності підприємств взаємозалежні і взаємопов’язані / 26, с. 256 /.

До характеристики зовнішньої середи діяльності підприємств АПК можна віднести:

- взаємопов’язаність факторів – сила, з якою зміни одного фактора впливають на інші фактори;

- важкість зовнішнього середовища – число факторів, на які підприємство зобов’язане реагувати, і рівень змінності кожного фактору;

- рухомість зовнішнього середовища – швидкість, з якою проходять зміни в оточенні підприємства;

- невизначеність – кількість інформації про середу і впевненість в її достовірності.

Таблиця 1.1

Системоутворюючі фактори маркетингового середовища діяльності підприємств АПК

| Групи факторів | Фактори, які враховуються в діяльності підприємств АПК |

| 1 | 2 |

Макросереда Економічні |

Ринковий попит і пропозиція; ціни; фінанси, податки, дотації, відсоткова ставка, форми власності, підприємницький ризик, інтенсифікація, спеціалізація, кооперація, обсяги фінансування, виробнича інфраструктура, регіональні фінансові фонди, механізм банкрутства. |

| Політико-правові | Аграрна і продовольча політика держави, регіональна політика, міжнародне положення, кон’юнктура світового ринку, закони та інші нормативні акти, експорт та імпорт товарів, мито, державна підтримка і регулювання. |

| Демографічні | Трудові ресурси і робоча сила, демографічна ситуація, соціальна інфраструктура. |

| Природні | Кліматичні умови (тепло, світло, волога, ґрунти, рельєф, водяний режим, тривалість вегетаційного періоду), біокліматичний потенціал продуктивності рослин, біологічні (селекція, генетична інженерія, захист рослин, біостимулятори), екологічні (захист ґрунтів, водних ресурсів, запобігання забруднення продукції). |

| Фактори культури | Освіта і культура, загальноприйняті і застосовані на практиці стандарти поведінки. |

| Науково-технічні | Наукове обслуговування і забезпечення, розвиток техніки і технології, науково-технічна інформація, вітчизняний і закордонний досвід. |

Мікросередовище Постачальники |

Розвиток транспорту, енергетики, зв’язки, сервіс, розмір складських запасів, наявність грошей на рахунках, обсяг продаж, природні ресурси, труд, капітал, основні і оборотні засоби, ціна на ресурси. |

| Посередники | Розмір, залежність, умови, альтернативні канали, їх довжина, кількість затрати. |

| Конкуренти | Кількість, ринкова доля, конкурентні переваги. |

| Інші контактні аудиторії | Фінансові органи, державні організації, засоби масової інформації, акціонери, суспільні організації, кількість, їх взаємозалежність с підприємствами АПК, ступінь доступної інформації. |

Механізм впливу окремих системоутворюючих факторів на діяльність підприємств АПК визначається їх економічним змістом. Більшість факторів в умовах ринкової економіки неодноманітні за змістом, а відповідно і механізму сприйняття /2 с, 38 /.

В умовах ринкової економіки при розробці будь-яких планів, програм, прогнозів і реформ в першу чергу необхідно провести оцінку конкурентів і конкурентноздатності товарної продукції. В агропромисловому виробництві така оцінка займає провідне місце в стратегії маркетингу, так як від її достовірності в багатому залежить комерційний успіх на ринку.

Аналіз факторів зовнішньої і внутрішньої середи дозволить приймати рішення, які забезпечують досягнення поставлених цілей. Для цього фактори поділяють на контрольовані і неконтрольовані.

Зовнішні фактори не знаходяться під впливом підприємств АПК, і тому завдання служби маркетингу – слідкувати за їх змінами, враховувати, передбачати і за можливістю впливати на них. До контрольованих факторів можна віднести фактори внутрішнього середовища – кадри, фінанси, технології і т.п., тобто основні елементи, можливі для контролю самим підприємством / 2, с.40 /.

1.4. Сучасний стан та проблеми розвитку маркетингу на вітчизняних підприємствах

Неважко помітити, що найбільша проблема української економіки полягає в тому, що вона повільно пристосовується до роботи в умовах вільного підприємництва. Поява в Україні фінансової кризи - це не проблема економічних реформ, це проблема їх відсутності. З невідомої причини всі зусилля зосереджуються на досягненні фінансової стабілізації, а сфери виробництва і продажу вітчизняних товарів і послуг залишаються поза полем зору державних органів влади. Досвід країн з ринковою орієнтацією показує, що всі зазначені аспекти вирішуються комплексно та у взаємозвязку з маркетингом. /49, с. 105/.

Проведені дослідження підтверджують, що рівень маркетингової діяльності фірм України не забезпечує вимог ринку. Такий висновок зроблено на підставі аналізу опитування 208 респондентів — фірм України, про сутність маркетингу.

Розподіл відповідей на запитання: „Який зміст у основному, ви вкладаєте в поняття „маркетинг”?” — представлено в табл. 1.

Як бачимо, класичне визначення змогли дати ледь більш як 12 % опитаних, і 2,3 % зовсім не змогли відповісти. Багато хто з них не змогли дати визначення маркетингу. /5, с. 76/

Таблиця 1.2

Результати опитування українських підприємців щодо їх думки про суть маркетингу

| Характеристикапоняття | Позитивнавідповідь, % |

| Організаціяуспішногозбутутоварів (послуг) | 17,8 |

| Вивченняринку, йогоможливостей | 15,7 |

| Задоволеннянестатківіпотребклієнта | 12,6 |

| Вибіртоварів (послуг), зякимиможнауспішно вийтинаринок | 11,8 |

| Визначенняметодівнайбільшефективного розподілутоварів (послуг) | 11,5 |

| Організаціяефективноїреклами | 10,5 |

| Визначенняоптимальноїцінинатовар | 8,0 |

| Аналізвідносин, щоскладаютьсяусередині фірми, міжфірмоюіпостачальниками, конкурентами, клієнтами, контактнимиаудиторіями | 6,4 |

| Інше | 3,4 |

| Важковідповісти | 2,3 |

Не краще становище склалося у фірмах, що займаються маркетингом, у їх забезпеченні фахівцями і наявності в структурах фірм маркетингових служб. Структуру фірм за наявністю в них фахівців і служб, що займаються маркетингом, видно що, з-поміж опитаних (це 208 людей) лише 30 % повідомили, що в їх фірмах є маркетингові служби або є фахівці-маркетологи.

Істотним аспектом підвищення ролі та значущості маркетингу і маркетингових досліджень на рівні підприємств в умовах становлення ринку виступає формування служб маркетингу. У ході опитування респондентів просили висловити свою думку про необхідність маркетингових служб для роботи фірми на ринках. 49 % респондентів погодилися з твердженням, що служба маркетингу необхідна; 42 % опитаних вважають, що ефективно працювати без служби маркетингу на ринку дуже важко, 2 % вважають, що служба маркетингу не потрібна; 7 % респондентів не змогли відповісти на запитання. /49, с.112/

На фірмах, де відсутні маркетингові служби і фахівці-маркетологи, їх функціональні обовязки в 30 % випадків виконує керівник підприємства, у 18 % - заступник керівника (комерційний директор), у 4 % — відділ реклами, у 15 % — відділ збуту. У 23 % фірм маркетингом ніхто не займається, у 10 % - усі співробітники підприємства виконують маркетингові завдання без наявності відповідних професійних знань.

Далі була зясована практика стосовно наявності фахової освіти з маркетингу. На питання респондентам: „Чи мають співробітники служб маркетингу або фахівці-маркетологи спеціальну маркетингову освіту?” - з 208 опитаних 51 % респондентів відповіли, що співробітники, які займаються маркетингом на фірмі, не мають фахової освіти. 15 % співробітників закінчили скорочені курси з маркетингу, 14 % - факультет маркетингу у вузах, 8 % мають економічну освіту, 2 % — освіту психолога, 10 % мають зовсім іншу фахову освіту./6, С. 76/.

Ефективність роботи маркетингових служб багато в чому визначається використанням у підприємствах спеціальних компютерних програм для дослідження і прогнозування ринкових ситуацій. Респондентам задавалося питання про використання в підприємствах спеціальних компютерних програм для роботи в сфері маркетингової діяльності. 11 % респондентів утруднилися відповісти на це питання, 68 % відповіли, що спеціальне програмне забезпечення в них на фірмі відсутнє, тільки 21 % респондентів відповіли позитивно.

Як показують дані таблиці, маркетингова проблематика підприємств має різнобічний характер. Але слід зазначити, що 80 % респондентів заявили, що неможливо обійтися без маркетингових досліджень.

Таблиця 1.3

Проблеми, що вивчаються в ході маркетингових досліджень

| Проблема | Часткав дослідженнях, % |

| Ціноваполітика | 11,9 |

| Збут | 10,6 |

| Реакціяспоживачівнановийтовар | 9,4 |

| Потенційніможливостіринку | 9,1 |

| Ефективністьреклами | 8,2 |

| Діяльністьконкурентів | 8,2 |

| Характеристикаринку | 8,0 |

| Пошукпартнерів | 7.3 |

| Товарнаноменклатура | 5,3 |

| Проблемипоінформованостіспоживачів | 4,7 |

| Стратегіястимулюваннязбуту | 4,4 |

| Суспільніпотребиіціннісніорієнтаціїнаселення | 3,8 |

| Соціальнітаполітичніпроблеми | 2,6 |

| Розподілчасткиміжфірмами | 2,0 |

| Соціально-демографічнийпортретспоживача | 1,8 |

| Комплекснедослідженняпроблемрозвиткубізнесу | 1,8 |

| Тенденціїділовоїактивності | 0,9 |

Результати опитування свідчать про те, що маркетинг як один з напрямків економічної реформи сприяє продуктивному розвитку бізнесу / 8, С.4/.

Основними причинами незацікавленості України в маркетингу і маркетингових дослідженнях є такі:

- елементарна відсутність знань про маркетинг узагалі;

- нерозвинена конкуренція на ринку;

- відсутність інформаційного забезпечення.

Проблемна ситуація на сільськогосподарських підприємствах характеризується в такий спосіб.

У сучасних умовах господарювання головне завдання підприємства - продати свою продукцію. „Спочатку знайти замовлення, а потім розгорнути виробництво” —девіз підприємства в умовах ринку. Звідси і вимоги до функцій маркетингу — він стає основною світоглядною політикою підприємства /8, С.5/.

Головна проблема в галузі маркетингу - проблема збуту продукції, що викликана, у свою чергу, такою сукупністю проблем:

- утрата традиційних ринків збуту, розрив традиційних звязків зі споживачами;

- низька платоспроможність споживачів;

- низька конкурентоспроможність продукції, що утруднює її просування на нові ринки;

- слабка поінформованість потенційних покупців про продукцію і про умови її постачання;

- неефективна цінова політика підприємства, зумовлена, зокрема, різким подорожчанням енергоносіїв, сировини, матеріалів, які комплектуються, і гострим дефіцитом обігових коштів;

- нерозвиненість збутової сфери підприємства, застарілі організаційні схеми збуту продукції;

- занепад у оптовій ланці, яка існувала раніше;

- нерівні умови і «правила гри» для різних підприємств, особливо порівняно з підприємствами-імпортерами;

- „неповоротність” підприємств у освоєнні продукції, що користується підвищеним платоспроможним попитом;

- відсутність у підприємства чіткої стратегії розвитку тощо.

Для подолання названих вище труднощів і проблем служба маркетингу на сучасному підприємстві повинна вирішувати цілий комплекс взаємозалежних завдань.

Комплексне розвязання таких завдань означає реалізацію функцій маркетингу на підприємстві. Визначення складу і змісту основних функцій маркетингу - найважливіший етап інноваційної політики підприємства в даній сфері.

Постановка функцій маркетингу на підприємстві повинна починатися з конкретизації конкурентних переваг компанії, з виявлення вимог ринку, оцінки сильних і слабких сторін конкурентів підприємства /31, С.48/.

Подальша робота повязана з формулюванням місії підприємства, що являє собою сутність, масштаби компанії, перспективи зростання, відмінності від конкурентів. Місія фокусує увагу на споживачеві, а не на товарі чи послузі, тому що місія (філософія) бізнесу повинна визначатися в термінах купівельного інтересу, у термінах потреб і запитів, що задовольняються даним бізнесом /32, С. 68/.

Таким чином, першочерговим завданням є придбання знань про маркетинг керівниками підприємств, організація служб маркетингу на підприємстві та проведення широкомасштабних маркетингових досліджень.

РОЗДІЛ 2 АНАЛІЗ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ ТОВ «АФ ІМЕНІ МІЧУРІНА»

2.1 Природно-економічна характеристика підприємства

В Михайлівському районі функціонують 155 господарств різних форм власності, а саме: підсобних господарств – 4, ТОВ – 21, ВАТ – 2, СВК – 4, КООП – 3, СК – 1, ДП – 1, МП – 1, ПП – 9, МСХП – 4, фермерські господарства – 105. Об’єктом нашого дослідження є ТОВ АФ „імені Мічуріна”, яке знаходиться в смт Михайлівна, яка одночасно є центром району і віддалений від залізничної станції Пришиб на відстань 7 км.

Господарство має компактну форму. Протяжність його з півночі на південь 15 км, зі сходу на захід біля 8 км. Господарство має зручний виробничий звязок з основними сільськогосподарськими угіддями. Населений пункт має міжгосподарський звязок з обласним центром через держдорогу смт Михайлівна – м Василівка – м Запоріжжя.

Територія господарства знаходиться в помірно посушливій степній зоні країни. Клімат характеризується високими температурними ресурсами і недостатнім зволоженням. Середньомісячна температура самого холодного місяця січня складає – 4,7 0 С, самого теплого липня +22,6 0 С. Середньомісячна кількість опадів 412 мл. Більше всього випадає опадів в червні і липні. Влітку часто опади мають ливневий характер. Сніговий покрив утворюється щорічно, але залягає нестійко.

Рельєф території представляє майже плоске водо роздільне плато з невеликими пониженнями. Глибина понижень незначна до 0,5 м. Різноманітні елементи рельєфу неоднаково впливають на перерозподіл атмосферних опадів.

Основними джерелами зволоження ґрунтів являються атмосферні опади.

В рамках господарств поширені чорноземи звичайні, чорноземи південні, чорноземи слабо солонцюваті.

Як видно, з цієї характеристики господарство розташоване у сприятливому районі для вирощування більшості зернових і технічних культур. При правильному і раціональному користуванні ресурсами підприємство матиме перспективи для свого подальшого успішного розвитку.

Необхідно чітко уявити діяльність господарства, його розмір, виробниче направлення, рівень інтенсивності сільськогосподарського виробництва, економічну ефективність процесу інтенсифікації. Це дає можливість у подальшому визначити галузі виробництва, найбільш важливі для даного господарства.

Розмір сільськогосподарського підприємства впливає на впровадження сучасної техніки, наукової організації праці, підвищення його продуктивності, рівень собівартості продукції. Прямим показником розміру сільськогосподарського підприємства прийнято вважати обєм валової продукції. Також до показників розміру підприємства відносять й площу сільськогосподарських угідь. Середньорічна вартість основних виробничих фондів й вартість оборотних фондів, а також чисельність середньорічних робітників та інші показники відображені в таблиці 2.1.

Аналізуючи розмір господарства можна зробити висновок, що площа сільськогосподарських угідь за період з 2000 р. по 2004 р. зменшилась на 4,2%.

Вартість основних виробничих фондів збільшилась на 28 %. , а вартість оборотних фондів збільшилась на 36,9 %.

Простежується тенденція зменшення середньорічної чисельності робітників. Цей показник зменшився за період з 2000 р. по 2004 р. на 77,3 % та складає в 2004 р. 46 чол.

Таблиця 2.1

Розміри господарства

| Показники | 2000р. | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2004 р. в % до 2000р. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Площа сільськогосподарських угідь, га | 3875,4 | 3822 | 3822 | 3716 | 3714 | 95,8 |

| Середньорічна вартість основних виробничих фондів, тис.грн. | 3246,5 | 4504 | 4416 | 4470,5 | 4156 | 128,0 |

| Середньорічна вартість оборотних фондів, тис.грн. | 1006 | 1193,5 | 1133,5 | 1194,5 | 1378 | 136,9 |

| Чисельність середньорічних робітників, чол. | 203 | 193 | 141 | 86 | 46 | 22,7 |

| Валова продукція сільського господарства в співставних цінах 2000 р., тис. грн. | 2096 | 2490 | 2460 | 1917 | 1639 | 78,2 |

| Виручка від реалізації, тис.грн. | 2049,8 | 2228 | 2960 | 1599 | 1366 | 66,6 |

| Прибуток (збиток) | 1152 | 241 | 128 | 593 | 163 | 14,1 |

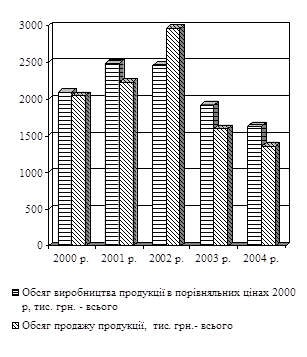

При цьому за останні п’ять років обсяг виробництва і реалізації продукції в рослинництві збільшувався не поступово, а зазнав значних коливань по рокам. Так за період з 2000 по 2003 рік обсяг виробництва і реалізації зростав, з 2003 по 2004 зменшувався і (рис. 2.1).

За досліджений період знизився показник виручки від реалізації на 33,4 %, внаслідок цього зменшується прибуток, в 2004 році господарство отримало лише 163 тис. грн.. прибутку, тоді як в 2000 році – 1152 тис.грн., тобто на 85,8% менше.

У сільському господарстві земля - це основний засіб виробництва, без якого неможливий сам процес виробництва продукції рослинництва і тваринництва.

Рис. 2.1 – Динаміка обсягу виробництва і реалізації продукції

Земля одночасно є предметом і засобом праці, а отже, і головним засобом виробництва.

Земля наочною мірою визначає темпи розвитку і рівень ефективності сільськогосподарського виробництва.

Земля має низку особливостей, які її відрізняють від інших засобів виробництва.

Якщо для таких ресурсів сільськогосподарського виробництва як трудові і матеріально-технічні, притаманна визначена взаємозамінність, то земля - не замінний засіб виробництва.

При правильному використанні вона не тільки не погіршиться, але і здатна підвищувати свої виробничі зусилля (інші засоби виробництва фізично і морально зношуються).

Забезпеченість земельними ресурсами ТОВ «АФ імені Мічуріна» наведена в таблиці 2.2

Таблиця 2.2

Склад та структура земельних угідь господарства

| Угіддя | 2000 р. | 2001 р. | 2002 р. | 2003 р. | 2004р. | ||||||||||

| Площа, га | Питома вага, % | Площа, га | Питома вага, % | Площа, га | Питома вага, % | Площа, га | Питома вага, % | Площа, га | Питома вага, % | 2004 в % до 2000 року | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||

| Загальна земельна площа | 4117,4 | 100 | 4044 | 100 | 4404 | 1100 | 3862 | 100 | 3855 | 100 | 93,62 | ||||

| Всього сільськогосподарських угідь | 3875,4 | 94,92 | 3822 | 94,51 | 3382 | 94,51 | 3716 | 96,21 | 3714 | 96,35 | 95,8 | ||||

із них: рілля |

3765 | 91,44 | 3778 | 93,42 | 3778 | 93,42 | 3716 | 96,21 | 3714 | 96,35 | 98,64 | ||||

| сіножаті | 16 | 0,39 | - | - | - | - | - | - | - | - | - | ||||

| пасовища | 6,4 | 0,16 | 44 | 1,09 | 44 | 11,09 | - | - | - | - | - | ||||

| Багаторічні насадження | 88 | 2,14 | - | - | - | - | - | - | - | - | - | ||||

| ліс | 102 | 2,48 | 102 | 2,52 | 102 | 2,52 | 89 | 2,31 | 85 | 2,2 | 83,4 | ||||

| Інші землі | 140 | 3,4 | 120 | 2,97 | 120 | 2,97 | 57 | 1,48 | 56 | 1,45 | 40 | ||||

За даними таблиці 2.2 можна зробити висновок, що з 2000р. по 2004р. загальна земельна площа господарства зменшилась на 292,4 га або на 6,38 %.

Площа сільськогосподарських угідь також зменшилась на 4,2 %. Площа ріллі зменшилась на 51 га або на 1,36%. Площа під пасовища та сіножаті в останні роки не відводилися, а площа лісу зменшилася на 16,6 %.

Підвищення продуктивності праці і ефективності сільськогосподарського виробництва невіддільні від дальшого поглиблення його спеціалізації. В умовах спеціалізації сільськогосподарського виробництва відкриваються широкі можливості для впровадження комплексної механізації і автоматизації виробництва, переведення галузей на індустріальну технологію, застосування прогресивних методів організації виробництва і праці, раціонального і ритмічного використання засобів і предметів праці. Проаналізуємо структуру товарної продукції господарства на основі даних таблиці 2.3.

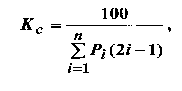

(2.1)

де Кс - коефіцієнт спеціалізації;

Рі - доля і-тої галузі у сумі виручки від реалізації продукції;

і - порядковий номер галузі в ранжованому ряді за їх питомої вагою, починаючи з найвищого.

Розраховуємо рівень спеціалізації для даного господарства:

Кс = 100 = 0,13

437,34

За даними таблиці 2.3 можна зробити висновок, що з 2000р. по 2004р. вартість товарної продукції зменшилась на 683,8 тис. грн. Найбільшу частку в структурі товарної продукції займає рослинництво 57,14 %.Найбільшу питому вагу в структурі продукції рослинництва займає вартість соняшнику (24,65) та зерна 23,57 %. В середньому за 5 років вартість продукції тваринництва становила 25,85 % в структурі товарної продукції, але слід зазначити, що в 2004 році підприємство вже не вирощує ВРХ, а тому не виробляє ні мясо ні молоко. Господарство почало розвивати галузь бджільництво, поки що ця галузь займає найменшу частку в товарній продукції 0,05 %. Також значну частку в товарній продукції займають роботи та послуги на сторону (15,48 %).

Таким чином, можна сказати, що господарство спеціалізується на виробництві зерна та соняшнику, а також надає послуги на сторону.

Визначивши за формулою рівень спеціалізації сільськогосподарського виробництва, який становить 0,13 , можна сказати, що господарство має низький рівень спеціалізації.

Таблиця 2.3

Визначення рівня спеціалізації ТОВ„АФ ім.. Мічуріна ”

| Вид товарної продукції | Вартість товарної продукції, тис.грн | Р, % | і | 2і – 1 | р(2і –1) | |||||

| 2000 р. | 2001 р. | 2002 р. | 2003 р. | 2004р. | в сере-дньому за 5 р. |

|||||

| Зернові та зернобобові – всього | 581 | 704 | 740 | 96 | 555 | 481 | 23,57 | 2 | 3 | 70,71 |

| Соняшник | 266,8 | 367 | 673 | 580 | 628 | 502,96 | 24,65 | 1 | 1 | 24,65 |

| Овочі | 2 | 120 | 135 | 3 | 4 | 52,8 | 8,8 | 5 | 9 | 79,2 |

| Баштанні | 19 | - | - | - | 2 | 4,2 | 0,21 | 11 | 21 | 4,41 |

| корнеплоди | - | 14 | - | 48 | - | 12,4 | 0,61 | 10 | 19 | 11,59 |

| Інша продукція | 54 | 33 | 136 | 294 | 103 | 124 | 6,07 | 7 | 13 | 78,91 |

| Разом по рослинництву | 922,8 | 910 | 1684 | 1021 | 1292 | 1165,96 | 57,14 | х | х | х |

| Молоко | 454 | 243 | 67 | 44 | - | 161,6 | 7,92 | 6 | 11 | 87,12 |

| ВРХ на м’ясо (в жм) | 449 | 409 | 218 | 297 | - | 274,6 | 13,46 | 4 | 7 | 94,22 |

| Бджільництво (мед) | - | - | - | - | 5 | 1 | 0,05 | 12 | 23 | 1,15 |

| Інша продукція | 7 | 265 | 118 | 61 | - | 90,2 | 4,42 | 8 | 15 | 66,3 |

| Разом по тваринництву | 910 | 917 | 403 | 402 | 5 | 527,4 | 25,85 | х | х | х |

| Підсобні виробництва та промисли (власна переробка) | 27 | 26 | 54 | 39 | - | 29,2 | 1,43 | 9 | 17 | 24,31 |

| Роботи та послуги на сторону | 190 | 375 | 819 | 137 | 318 | 318 | 15,58 | 3 | 5 | 77.9 |

| ВСЬОГО | 2049,8 | 2228 | 2960 | 1599 | 1366 | 2040,56 | 100 | * | * | 790,13 |

|

Виробництво матеріальних благ – це процес праці, процес поєднання живої праці із засобами виробництва. Засоби виробництва складаються із предметів праці і засобів праці. Таким чином, розподіл засобів виробництва на засоби праці і предмети праці відбувається в залежності від їх функціональної ролі в процесі виробництва.

До засобів і предметів праці відносяться всі засоби виробництва як створені, так і не створені (земля) працею людини.

У виробничо-господарській діяльності сільськогосподарських підприємств велику увагу приділяють оборотним засобам, без яких не можуть здійснюватися виробничі процеси. На відміну від основних, оборотні засоби приймають участь в процесі виробництва тільки на протязі одного виробничого циклу, при цьому вони повністю переносять свою вартість на створену продукцію і втрачають натуральну форму.

Розглянемо таблицю 2.4, в якій наведена забезпеченість та ефективність використання основних та оборотних фондів господарства.

Дані таблиці 2.4 показують, що з 2000р. до 2004 р. в господарстві середньорічна вартість основних виробничих збільшилась на 28 % за рахунок придбання нової техніки, а вартість оборотних фондів збільшилась на 36,9 %. За рахунок збільшення вартості основних фондів фондозабезпеченність господарства збільшується на 33,7 % , фондоозброєність праці зросла в 5 разів.В 2000р. на 1 грн. основних виробничих фондів припадає 0,3грн. оборотних фондів, а в 2004 р. цей показник становить 0,03грн., це на 89,3 % менше ніж у базисному 2000 р. За аналізований період в фондовіддача зменшилася на 38,5 %, а фондоємкість збільшилась на 66,3 %, це пов’язано із зростанням вартості основних фондів.

Коефіцієнт оборотності оборотних засобів за аналізований період знизився на 41,2 % і становить 1,2, це призвело до збільшення тривалості обороту. Норма прибутку знижується і в2004 році становить 2,9 %, тоді як в 2000 році 27,9 %, тобто становище господарства дещо погіршилося.

Таблиця 2.4

Забезпеченість основними та оборотними фондами та ефективність їхвикористання

Показники |

2000 р. | 2001 р. | 2002 р. | 2003 р. | 2004р. | 2004р. в % до 2000 р. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Середньорічна вартість основних виробничих фондів, тис.грн. | 3246,5 | 4504 | 4416 | 4470,5 | 4156 | 128,0 |

| Середньорічна вартість оборотних фондів, тис.грн | 1006 | 1193,5 | 1133,5 | 1194,5 | 1378 | 136,9 |

| Фондозабезпеченнсть, тис.грн. /100га | 83,77 | 117,84 | 115,54 | 120,3 | 112 | 133,7 |

| Фондоозброєність ,тис. грн/чол.. | 15,99 | 23,34 | 31,3 | 51,98 | 90,34 | В 5,6 раз |

| Фондовіддача, грн | 0,65 | 0,55 | 0,56 | 0,43 | 0,4 | 61,5 |

| Фондомісткість, грн. | 1,55 | 1,81 | 1,8 | 2,33 | 2,53 | 163,6 |

| Припадає оборотних засобів на 1 грн.. Основних фондів, грн. | 0,3 | 0,29 | 0,25 | 0,27 | 0,033 | 10,7 |

| Коефіцієнт оборотності оборотних засобів | 2,04 | 1,95 | 2,61 | 1,34 | 1,2 | 58,8 |

| Тривалість одного обороту, днів | 178,9 | 187,2 | 139,8 | 272,4 | 304 | 169,9 |

| Норма прибутку, % | 27,09 | 4,26 | 2,31 | 10,5 | 2,9 | -24,2* |

* абсолютне відхилення

Виробництво продукції в сільському господарстві (як і в інших галузях народного господарства) супроводжується затратами живої та уречевленої праці. Загальні затрати цих видів праці в економічній літературі одержали назву сукупних. Продуктивність праці більш точно вимірюється саме сукупними її затратами. Але визначенню цих затрат перешкоджає складність перерахування праці, уречевленої в будівлях, техніці, обладнанні, у живу працю. Тому в усіх галузях, у т.ч. і в сільському господарстві, продуктивність праці вимірюється лише затратами живої праці.

Отже фактично досягнутий рівень продуктивності праці в кожному господарстві характеризує ефективність затрат робочого часу конкретних працівників сільськогосподарського виробництва, а разом з тим і ефективність використання трудових ресурсів. Розглянемо дані таблиці 2.5.

Таблиця 2.5

Забезпеченість господарства робочою силою і рівень її

використання

| Показники | 2000 р. | 2001 р. | 2002 р. | 2003 р. | 2004р. | 2004 р. в % до 2000 р. |

Середньорічна чисельність працівників, чол.. |

203 | 193 | 141 | 86 | 46 | 22,7 |

| Затрати праці, тис. люд.-год. | 183 | 208 | 129 | 55 | 34 | 18,6 |

| Відпрацьовано люд-днів на 1 середньорічного працівника | 128,78 | 153,96 | 130,7 | 91,4 | 105,6 | 82,05 |

| Коефіцієнт використання номінального фонду робочого часу | 0,44 | 0,53 | 0,45 | 0,32 | 0,36 | 81,8 |

Припадає на 1 працівника: |

||||||

| сільськогосподарських угідь, га | 14,16 | 19,8 | 27,1 | 43,2 | 80,78 | В 5 разів |

| ріллі, га | 18,55 | 19,58 | 26,8 | 43,2 | 80,78 | В 5 разів |

| умовних голів тварин | 3,2 | 3,1 | 2,2 | 1,2 | - | - |

Аналізуючи дані таблиці 2.5 можна зробити висновок, що середньорічна чисельність робітників з 2000р. по 2004 р. зменшилась на 157 чол. або на 77,3 %. Затрати праці зменшились на 62,8 %. Кількість людино-днів на 1 середньорічного працівника зменшилась на 17,95 %. За рахунок цього коефіцієнт використання робочого часу зменшився на 18,2 %. Завдяки зменшення чисельності працездатних робітників збільшилась завантаженість на одного робітника сільськогосподарськими угіддями, площею ріллі та умовними головами худоби.

Економічна ефективність сільськогосподарського виробництва означає результативність виробничого процесу , співвідношення між досягнутими результатами і витратами живої та уречевленої праці, відображаючими в свою чергу ступінь досконалості виробничих ресурсів і ефективність їх використання.

Визначення економічної ефективності сільськогосподарського виробництва базується на використанні систем показників, відображаючих в свою чергу систему об’єктивних економічних законів у формі їх виявлення в даній галузі матеріального виробництва з урахуванням її специфіки.

Розглянемо таблицю 2.6 в якій наведено економічна ефективність сільськогосподарського виробництва ТОВ «ТОВ АФ імені Мічуріна»

Таблиця 2.6

Економічна ефективність господарювання

| Показники | 2000 р. | 2001 р. | 2002 р. | 2003 р. | 2004р. | 2004 р. в % до 2000 р. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Валова продукція, тис. грн. | 2096 | 2490 | 2460 | 1917 | 1639 | 78,2 |

| Валовий дохід, тис. гри. | 893 | 804 | 1330 | 634 | 862 | 96,5 |

| Прибуток (збиток) | 1152 | 241 | 128 | 593 | 163 | 14,4 |

| Середньорічна чисельність працівників | 203 | 193 | 141 | 86 | 46 | 22,7 |

Основні виробничі фонди, тис.грн. |

3246,5 | 4504 | 4416 | 4470,5 | 4156 | 128,0 |

| Продовження таблиці 2.6 | ||||||

| 1 | 2 | 3 | 4 | 6 | 7 | |

| Вартість валової продукції: | ||||||

| - на 100га сільськогосподарських угідь.тис. грн | 54,08 | 65,1 | 64,4 | 51,6 | 44,1 | 81,5 |

| - на 1 працівника, тис.грн | 10,3 | 12,9 | 17,4 | 33,3 | 35,6 | 345,6 |

| - на 100 грн. основних фондів | 64,6 | 55,3 | 55,7 | 42,9 | 39,4 | 60,9 |

| Валовий доход: | ||||||

| на 100 га сільськогосподарських угідь, тис.грн | 23,04 | 21,0 | 34,8 | 17,1 | 23,2 | 100,6 |

| - працівника, тис.грн | 4,4 | 4,2 | 9,4 | 7,4 | 20,5 | 465,9 |

| - на 100 грн. основних фондів | 27,5 | 17,9 | 30,1 | 14,2 | 20,7 | 75,3 |

| Прибуток: | ||||||

| на 100 га сільськогосподарських угідь, тис.грн | 29,7 | 6,3 | 3,3 | 15,9 | 4,4 | 14,8 |

| - працівника, тис.грн | 5,7 | 0,67 | 0,9 | 6,9 | 3,5 | 61,4 |

| - на 100 грн. основних фондів | 35,5 | 5,35 | 2,8 | 13,3 | 3,9 | 10,98 |

| Рівень рентабельності, % | 65,2 | 12,9 | 4,7 | 39,5 | 12,6 | -52,6* |

*

абсолютне відхилення

За даними таблиці 2.6 можна зробити висновок, що вартість валової продукції на 100 га сільськогосподарських угідь зменшилась на 18,5 %, а на 1 грн. основних фондів зменшилась на 39,1 %, але на 1 працівника відбулося збільшення в 3,4 раз.

Відбулося збільшення валового доходу на 100 га сільськогосподарських угідь на 0,6 %, на 1 працівника в 4,65 р., проте на 1 грн. основних фондів зменшується на 24,7 % та

Прибуток господарства на протязі аналізованого періоду зменшується , це призводить до зниження рівня рентабельності (на 52,6 %).

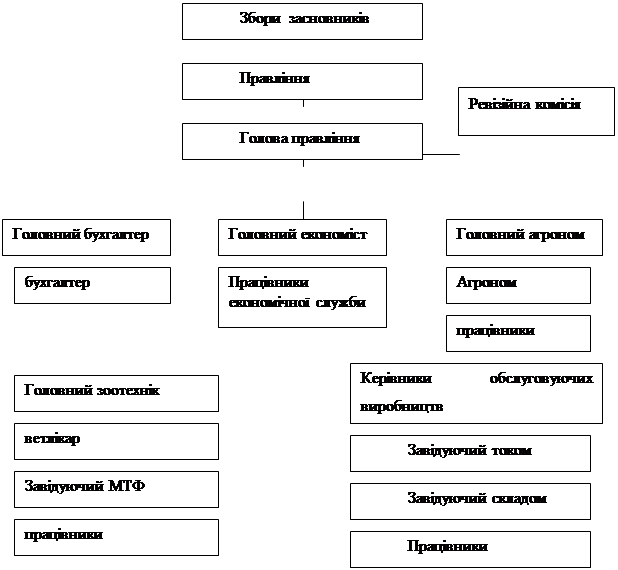

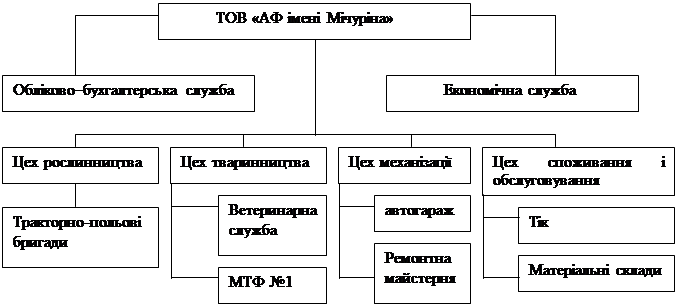

Будь-яке виробництво або діяльність не можуть проводитися без наявності чіткої організаційної та управлінської структури, які повинні бути найбільш раціональними та ефективними. Структури, які впроваджені і діють В «ТОВ АФ імені Мічуріна» показані рисунках 2,3.

|

![]()

![]()

![]()

![]()

![]()

![]() Спеціалісти

Спеціалісти

Рис.2.3 – Структура управління ТОВ АФ «імені Мічуріна»

Рис. 2.4 – Організаційна структура виробництва ТОВ «АФ імені Мічуріна»

Важливе значення в діяльності підприємства відіграє правильне створення організаційної та управлінської структури. Чітке визначення підпорядкованості, принципів стимулювання, ефективність і оптимальність управління сприяють створенню організаційної діяльності підприємства, підвищення його ефективності та отриманню значних прибутків.

2.2. Аналіз виробництва та собівартості продукції господарства.

Основними видами діяльності господарства є вирощування сільськогосподарських культур: зернові, соняшник та виробництво молока та м’яса ВРХ,. Динаміку виробництва продукції рослинництва та тваринництва розглянемо в таблиці 2.7.

Таблиця 2.7

Виробництво основних видів продукції рослинництва і тваринництва, ц

| Види продукції | 2000р. | 2001р. | 2002 р. | 2003р. | 2004р. | 2004р. в % до 2000р. |

| Зернові всього | 24310 | 27212 | 25378 | 3687 | 35127 | 144,5 |

| в т.ч.: озимі | 18650 | 16752 | 9006 | - | 7550 | 40,5 |

| Кукурудза на зерно | 1221 | - | 1006 | - | 12750 | В 10 р. |

| Соняшник | 5005 | 5362 | 9550 | 8351 | 7263 | 145,1 |

| Соя | - | - | - | - | 800 | - |

| Цукрові буряки | - | 1116 | 3664 | 4934 | - | - |

| Картопля | - | 309 | 160 | 16 | 100 | - |

| Овочі | 393 | 3255 | 6167 | 87 | - | - |

| Баштанні | - | - | - | - | 100 | - |

| Молоко | 7351 | 5599 | 1700 | 1051 | - | -- |

| Приріст ВРХ | 518 | 867 | 385 | 178 | - | - |

| Бджільництво (мед) | 7 | - |

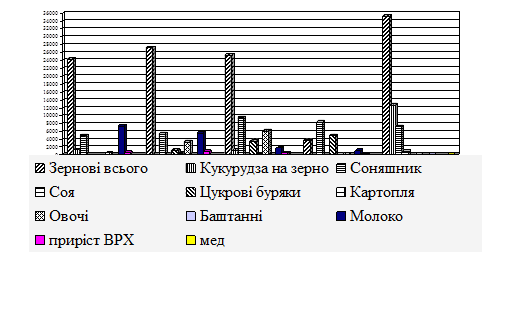

Аналізуючи дані таблиці бачимо, що на протязі аналізованого періоду збільшується виробництво продукції рослинництва, а продукція тваринництва взагалі не виробляється, це говорить проте, що господарство змінило свою спеціалізацію. Виробництво зернових збільшилося на 44,5 %, соняшнику на 45,1 %, кукурудзи в 10 разів. В звітному році підприємство почало відроджувати таку галузь як бджільництво. Більш наглядніше динаміку виробництва основних видів продукції показано на рисунку 2.5

Собівартість продукції – економічна категорія, виражена у грошовому виразі. Це поточні витрати підприємства на виробництво, управління та реалізацію продукцію, а також невиробничи витрати.

Проаналізуємо більш детально собівартість продукції рослинництва та тваринництва в таблиці 2.7.

Рис.2.5 – Динаміка виробництва основних видів продукції в ТОВ АФ «імені Мічуріна»

Таблиця 2.8

Витрати на виробництво і собівартість 1ц продукції рослинництва і тваринництва, в грн.

| Види продукції | 2000 р. | 2001 р. | 2002 р. | 2003 р. | 2004 | 2004 р. в % до 2000 р. | ||||||

| Витрати, тис. грн. | Собівартість, 1ц. грн | Витрати, тис.грн. | Собівартість, 1ц. грн |

Витрати, тис.грн |

Собівартість, 1ц. грн. |

Витрати, тис. грн | Собівартість, 1ц. Грн. | Витрати, тис. грн. | Собівартість, 1ц. грн | |||

| Витрати, тис. грн. | Собівартість, 1ц. грн | |||||||||||

| Зернові, всього | 416 | 17,59 | 462 | 16,9 | 849 | 33,5 | 315 | 45,4 | 966 | 27,5 | 232,2 | 156,4 |

| в т.ч.: озимі | 303 | 16,8 | 291 | 17,4 | 287 | 31,9 | - | - | 135 | 20, 6 | 44,6 | 122,6 |

| Соняшник | 113 | 24,02 | 138 | 25,7 | 372 | 38,9 | 411 | 49,2 | 427 | 58,6 | 377,9 | 243,9 |

| Соя | - | - | - | - | - | - | - | - | 61 | 76,25 | - | - |

| картопля | 19 | 118,8 | 3 | 9,7 | 19 | 118,8 | 4 | 250 | - | - | - | - |

| овочі | 100 | 16,2 | 60 | 18,4 | 100 | 16,2 | 8 | 91,9 | - | - | ||

| Молоко | 277 | 37,68 | 281 | 50,2 | 503 | 60,6 | 70 | 66,5 | - | - | - | - |

| Приріст ВРХ | 395 | 762,55 | 457 | 527,1 | 354 | 919,5 | 216 | 1213,5 | - | - | - | - |

| мед | - | - | - | - | - | - | - | - | 2 | 285,7 | - | - |

Проаналізувавши дані таблиці бачимо, що на протязі аналізованого періоду витрати на виробництво продукції збільшуються, що пов’язано зі збільшенням обсягів виробництва. Собівартість продукції рослинництва за аналізований період збільшується: зернових на 22,4 % , соняшника в 2,4 рази , що пов’язано в основному із підвищенням цін на матеріали, насіння, а також тарифів.. Найважливішими чинниками, що впливають на собівартість продукції рослинництва є розмір виробничих витрат на 1 га посівної площі та урожайність. Усі ці чинники тільки підвищують собівартість продукції рослинництва, що безумовно знижує прибуток господарства від реалізації продукції рослинництва. І в господарстві є лише два шляхи підвищення прибутку: один - це підвищення цін і втрата конкурентоспроможності її продукції, другий - це зменшення собівартості шляхом економії в межах раціональних норм та за рахунок зменшення перевитрат, або використання нових технологій вирощування та зберігання продукції рослинництва, що дозволить збільшити обсяги продукції і тим самим зменшити собівартість.

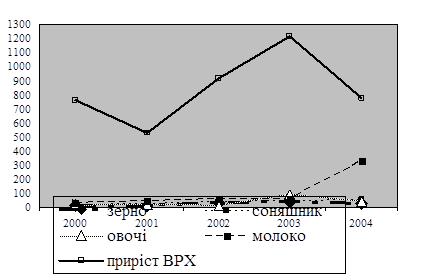

На рисунку 2.6наглядно представлена собівартість 1 ц основних видів продукції рослинництва та тваринництва.

Рис.2.6-Динаміка собівартості продукції рослинництва та тваринництва

Аналізуючи собівартість продукції тваринництва бачимо, що вона також підвищується на протязі аналізованого періоду. Так, собівартість 1 ц молока збільшилась на 5 %, а витрати на виробництво молока знизились на 28,2 %. Собівартість 1 ц приросту ВРХ збільшилась на 76,8 %, проте витрати знизились на 55,2 %. Собівартість 1 ц приросту овець збільшилась на 25 %, а витрати на виробництво збільшились на 39,8 %. Ці коливання в основному пов’язані зі зміною поголів’я худоби і свиней та ростом витрат на його утримання. Далі проаналізуємо склад собівартості продукції рослинництва на прикладі зерна пшениці.

Таблиця 2.9

Рівень і структура собівартості 1ц зерна

| Статті витрат | 2000 р. | 2001 р. | 2002 р. | 2003р. | 2004р. | |||||

| грн | % | грн | % | грн | % | грн | % | Грн | % | |

Витрати на оплату праці з нарахуваннями |

1,71 | 9,7 | 1,77 | 10,5 | 3,38 | 10,1 | 5,0 | 11 | 3,3 | 12 |

Насіння та посадковий матеріал |

2,66 | 15,1 | 2,7 | 15,9 | 4,72 | 14,1 | 7,3 | 16 | 4,18 | 15,2 |

Паливо та мастильні матеріали |

5,01 | 28,5 | 4,5 | 26,8 | 9,04 | 27 | 11,8 | 26 | 7,87 | 28,6 |

| Добрива | 0,9 | 5,1 | 1,05 | 6,2 | 1,94 | 5,8 | 3,6 | 8 | 2,09 | 7,6 |

| Засоби захисту рослин | 0,95 | 5,4 | 1,1 | 6,5 | 1,9 | 5,7 | 3,4 | 7,5 | 1,78 | 6,5 |

| Роботи та послуги | 2,13 | 12,1 | 1,7 | 10,1 | 4,22 | 12,6 | 4,0 | 8,7 | 2,04 | 7,4 |

Інші витрати на утримання основних засобів |

2,16 | 12,3 | 1,98 | 11,6 | 4,29 | 12,7 | 5,0 | 11,1 | 2,8 | 10,2 |

Загально–виробничі витрати |

2,07 | 11,8 | 2,1 | 12,4 | 4,01 | 12,0 | 5,3 | 11,7 | 3,44 | 12,5 |

| Всього витрат | 17,59 | 100 | 16,9 | 100 | 33,5 | 100 | 45,4 | 100 | 27,5 | 100 |

Аналізуючи дані таблиці, ми бачимо, що найбільшу питому вагу в структурі собівартості 1 ц зерна займають такі витрати: насіння та посадковий матеріал, утримання основних засобів, оплата праці. За аналізує мий період збільшилась собівартість 1 ц зерна на 56,3 %., тобто на 9,91 грн. Аналізуючи взагалі собівартість 1 ц зерна пшениці можна зробити висновок, що вона відносно низька, що дає можливість при продажу отримати значні прибутки та підвищення рентабельність його виробництва.

Тепер розглянемо рівень та структуру собівартості 1 ц соняшнику.

Таблиця 2.10

Рівень і структура собівартості 1ц соняшнику

| Статті витрат | 2000 р. | 2001 р. | 2002 р. | 2003 р. | 2004 р. | |||||

| грн | % | грн | % | грн | % | грн | % | Грн. | % | |

Витрати на оплату праці з нарахуваннями |

3,4 | 14,5 | 3,67 | 14,3 | 4,63 | 11,9 | 5,76 | 11,7 | 6,5 | 11,1 |

Насіння та посадковий матеріал |

3,8 | 15,8 | 3,31 | 12,9 | 5,45 | 14,0 | 5,46 | 11,1 | 8,45 | 14,4 |

Паливо та мастильні матеріали |

7,27 | 30,3 | 8,17 | 31,8 | 13,88 | 35,7 | 18,64 | 37,9 | 11,08 | 18,9 |

| Добрива | 0,75 | 3,2 | 0,85 | 3,3 | 1,05 | 2,7 | 1,48 | 3 | 1,52 | 2,6 |

| Засоби захисту рослин | 0,6 | 2,7 | 0,83 | 3,2 | 1,17 | 3,0 | 1,73 | 3,5 | 1,72 | 2,9 |

| Роботи та послуги | 6,0 | 24,0 | 6,4 | 24,9 | 8,75 | 22,5 | 10,87 | 22,1 | 24,43 | 41,7 |

Загально–виробничі витрати |

2,2 | 9,5 | 2,47 | 9,6 | 3,97 | 10,2 | 5,26 | 10,7 | 4,9 | 8,4 |

| Всього витрат | 24,02 | 100 | 25,7 | 100 | 38,9 | 100 | 49,2 | 100 | 58,6 | 100 |

В структурі собівартості насіння соняшнику найбільшу питому вагу займають такі витрати: насіння та посадковий матеріал, паливо та мастильні матеріали, роботи та послуги, витрати на оплату праці. На протязі аналізованого періоду собівартість 1 ц соняшнику збільшилась майже в 3 рази, що пов’язано в основному із підвищенням цін на матеріали, насіння, а також тарифів.

2.3 Аналіз складу та динаміка виручки від реалізації продукції

Виручка від реалізації продукції залежить від впливу таких чинників:

1). Обсяг реалізованої продукції;

2). Реалізаційна ціна;

3). Структура реалізованої продукції.

Проаналізуємо динаміку від реалізації продукції згідно даних таблиці 2.12, з яких видно, що у 2004 році в основному зросли реалізаційні ціни на продукцію, що пояснюється інфляцією та ситуацією на ринку. Щодо обсягів реалізації можна зробити висновки, що у рослинництві вони по основним видам продукції зменшилися. В 2004році в порівнянні з 2000 роком, наприклад, зменшилась виручка від реалізації зернових на 4,53% , проте виручка від реалізації кукурудзи збільшилася в 2,7 рази за рахунок збільшення обсягу реалізації в 3,1 рази. Виручка від реалізації соняшнику зросла в 2,35 рази за рахунок збільшення реалізаційної ціни в 2,62 рази. . Взагалі, обсяг виручки від реалізації продукції рослинництва зріс на 40,1%.

З продукції тваринництві в господарстві в звітному році виробляється та реалізовується тільки мед і складає 5 тис.грн. За рахунок цього зменшилася виручка від реалізації всього по господарству на 32,5 %.

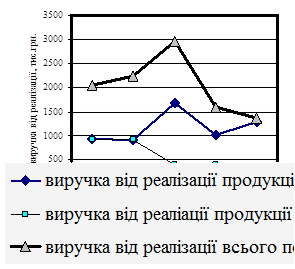

Більш наглядніше динаміку виручки від реалізації представлено на рисунку 2.1

Рис. 2.7 – Динаміка виручки від реалізації в ТОВ АФ «імені Мічуріна»

Таблиця 2.11

Динаміка виручки від реалізації продукції ТОВ АФ «імені Мічуріна»

| Види продукції | 2000 | 2001 | 2002 | 2003 | 2004 | 2004 в % 2000 | |||||||||||||

| Кількість, ц | Ціна 1 ц. грн. | Виручка тис. грн. | Кількість, ц | Ціна 1 ц. грн. | Виручка т грн. | Кількість, ц | Ціна 1 ц. грн. | Виручка тис. грн. | Кількість, ц | Ціна 1 ц. грн. | Виручка тис грн. | Кількість, ц | Ціна 1 ц. грн. | Виручка тис грн. | Кількість, ц | Ціна 1 ц. грн. | Виручка тис. грн. | ||

| Зерно та бобові | 19101 | 30,4 | 581 | 12986 | 33,2 | 432 | 32437 | 22,8 | 740 | 196 | 40,23 | 96 | 17083 | 32,5 | 555 | 89,4 | 173,4 | 95,5 | |

| Кукурудза на зерно | 649 | 41,6 | 27 | 4660 | 32,6 | 152 | 17579 | 24,7 | 434 | 20 | 50 | 1 | 2018 | 36,7 | 74 | 310,9 | 88,2 | 274 | |

| Соняшник | 5151 | 51,8 | 266,8 | 5635 | 55,2 | 311 | 9097 | 73,9 | 673 | 8288 | 69,9 | 580 | 4623 | 135,8 | 628 | 89.7 | 262,2 | 235,4 | |

| Інша продукція рослинництва | х | х | 31 | Х | х | 28 | Х | х | 117 | х | х | 294 | х | х | 103 | Х | х | 332,3 | |

| Разом по рослинництву | х | х | 922 | х | х | 910 | х | х | 1684 | х | х | 1021 | х | х | 1292 | х | х | 140,1 | |

| М’ясо ВРХ | 1647 | 274,4 | 452 | 1365 | 299,6 | 409 | 734 | 297 | 218 | 1070 | 277,5 | 297 | - | - | - | - | - | - | |

| Молоко | 7966 | 56,9 | 454 | 4254 | 57,1 | 243 | 1128 | 59,4 | 67 | 710 | 62 | 44 | - | - | - | - | - | - | |

| мед | - | - | - | - | - | - | - | - | - | - | - | - | 7 | 714,3 | 5 | - | - | - | |

| Інша продукція тваринництва | х | х | - | х | х | 265 | х | х | 118 | х | х | 61 | - | - | - | - | - | - | |

| Разом по тваринництву | Х | Х | 910 | Х | Х | 917 | Х | Х | 403 | Х | Х | 402 | Х | Х | 5 | Х | Х | 0,5 | |

| Промислова продукція | Х | Х | 27 | Х | Х | 26 | Х | Х | 54 | Х | Х | 39 | Х | Х | 69 | Х | Х | 255,6 | |

| Інша продукція | Х | Х | 190 | Х | Х | 375 | Х | Х | 819 | Х | Х | 137 | Х | Х | - | Х | Х | - | |

| ВСЬОГО | Х | Х | 2049,8 | Х | Х | 2228 | Х | Х | 2960 | Х | Х | 1599 | Х | Х | 1366 | Х | Х | 67,5 | |

Таблиця 2.12

Вплив окремих факторів на зміну виторгу від реалізації

| Показники | Зерно | кукурудза | Соняшник | Всього |

| Кількість реалізованої продукції, ц | ||||

| а) 2000 р. | 19101 | 649 | 5151 | х |

| б) 2004 р. | 17083 | 2018 | 4623 | х |

| Середня ціна реалізації 1 ц, грн. | х | |||

| а) 2000 р. | 30,4 | 41,6 | 51,8 | х |

| б) 2004 р. | 32,5 | 36,7 | 135,8 | х |

| Виручка від реалізації, тис. грн. | ||||

| а) 2000 р. | 581 | 27 | 266,8 | 874,8 |

| умовний | 620,78 | 23,81 | 699,5 | 1344,09 |

| б) 2004 р. | 555 | 74 | 628 | 1257 |

| Відхилення, всього, грн. | -26 | 47 | 361,2 | 382,2 |

| у .т. ч.: за рахунок: | ||||

| - кількості продукції | -65,78 | 50,19 | -71,5 | -87,09 |

| - середньої ціни | 39,78 | -3,19 | 432,7 | 469,29 |

Проаналізувавши дані таблиці можна зробити висновок, що на зменшення виручки від реалізації зерна, в 2004 році, на 26 тис. грн. вплинули зменшення кількості реалізованої продукції, це призвело до зменшення виручки на 65,78 тис, хоча підвищення ціни й призвело до збільшення виучки на 39,78 тис. грн., проте це не вплинуло на загальний результат. На збільшення виручки від реалізації кукурудзи за період з 2000 по 2004 рік, навпаки, більше вплинуло кількість реалізованої продукції ніж ціна, що призвело до збільшення виручки на 50,19 тис. грн., а зменшення реалізаційної ціни зменшило виручку на 3,19 тис. грн.

Виручка від реалізації соняшнику збільшилась на 361,2 тис. грн. в 2004 році, по відношенню до 2000 року, це відбулось із-за збільшення реалізаційної ціни на 432,7 тис.грн, хоча зменшення кількості реалізаційної продукції призвело до зменшення виручки на 71,5 тис.грн.

В таблиці 2.13 проаналізуємо результати реалізації продукції в ТОВ АФ «імені Мічуріна»

Таблиця 2.13

Результати реалізації продукції

| Показники | 2000 | 2001 | 2002 | 2003 | 2004 | 2004 в % до 2000 |

| Виручка від реалізації продукції рослинництва, тис.грн. | 922,8 | 910 | 1684 | 1021 | 1292 | 140 |

| Собівартість реалізованої продукції, тис.грн. | 665,0 | 548 | 1480 | 857 | 1187 | 178,5 |

| Прибуток від реалізації, тис.грн. | 257,8 | 362 | 204 | 164 | 105 | 40,7 |

| Рентабельність продажу, % | 38,7 | 66,05 | 13,8 | 19,2 | 8,85 | - |

| Виручка від реалізації продукції тваринництва, тис.грн. | 910 | 917 | 403 | 402 | 5 | 0,5 |

| Собівартість реалізованої продукції, тис.грн. | 868 | 1088 | 576 | 550 | 6 | 0,7 |

| Прибуток від реалізації, тис.грн. | 42 | -171 | -173 | -148 | -1 | 43 |

| Рентабельність продажу, % | 4,8 | -15,7 | -30,0 | -26,9 | -20 | - |

| Виручка від реалізації продукції всього по підприємстау | 2049,8 | 2228 | 2960 | 1599 | 1366 | 66,6 |

| Собівартість реалізованої продукції, тис.грн. | 1765 | 1872 | 2722 | 1503 | 1293 | 73,3 |

| Прибуток від реалізації, тис.грн. | 584,8 | 356 | 240 | 96 | 73 | 12,5 |

| Рентабельність продажу, % | 33,1 | 19,0 | 8,8 | 6,4 | 5,6 | - |

З аналізу даних таблиці можна зробити висновок, що на протязі аналізованого періоду збільшилась виручка від реалізації та собівартість реалізованої продукції рослинництва на 40 % та 78,5 % . За рахунок збільшення собівартості продукції зменшується прибуток від реалізації на 59,3 %, відповідно зменшується рентабельність 38,7 %.

Виручка від реалізації продукції тваринництва в звітному році знизилася, так як господарство змінило спеціалізацію і займається виробництвом продукції рослинництва та меду, і становить в 2004 році 5тис.грн., в цьому ж році було отримано збитки від реалізації цієї продукції. Рівень рентабельності в звітному році становить -20 %, тоді як в 2000 році становила 4,8 %.

Загальна виручка від реалізації продукції підприємства зменшилася на 32,5 %, також скоротилась собівартість реалізованої продукції на 63,3 %. Рентабельність продажу по всій продукції підприємства в звітному році складає 5,6 %.

Проаналізувавши динаміку виручки та результати реалізації перейдемо до аналізу її складу, дані для якого наведені в таблиці 2.14.

Таблиця 2.14

Аналіз складу виручки від реалізації продукції

| Канали реалізації | РОКИ | 2004 р. в % до | |||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2000 | 2003 | |

| По договорам, тис.грн. | 1281 | 1537 | 2131,2 | 620,4 | 622,8 | 48,6 | 100,4 |

| За готівку, тис.грн. | 481,5 | 505,7 | 665 | 890.5 | 703,5 | 146,1 | 79,0 |

| В рахунок паю, тис.грн. | 180,8 | 120,3 | 106,5 | 57,6 | 61,5 | 34,0 | 106,7 |

| В рахунок зарплати, тис.грн. | 106,5 | 65 | 57,3 | 30,5 | 21,8 | 20,5 | 71,5 |

| ВСЬОГО | 2049,8 | 2228 | 2960 | 1599 | 1366 | 66,6 | 85,4 |

Аналізуючи склад виручки від реалізації можна зробити висновки, що виручка від реалізації має тенденцію до зниження з 2049,8 тис. грн. у 2000 р. до 1366 тис.грн. у 2004 році, тобто майже в 3,2 рази. Щодо складу виручки, то вона складається з виручки отриманої від організацій, з якими заключені договори. Вона домінувала до 2003 року, потім основна частина виручки почала поступати від реалізації продукції за готівку, тобто продаж оптовикам. Також в рахунок заробітної плати 2,6-5,2 %. В середньому питома вага виручки по договорах складає в період до 2003року 62-73%, а вже в період з 2003 до 2004 рр. складає лише 39-45%. Відповідно питома вага виручки за готівку складало в період з 2000 до 2003року 19-23%, а вже 2003- 2004 рр. ситуація змінилась, і питома вага дорівнювала 51-55%. Питома вага виручки в рахунок зарплати складає 2,6-5,2% від загальної питомої ваги. В період з 2002 до 2004 рр. виручка від рахунків паю складає 3,6-5,7%. Наглядно аналіз складу виручки від реалізації можна розглянути на рисунку 2.8

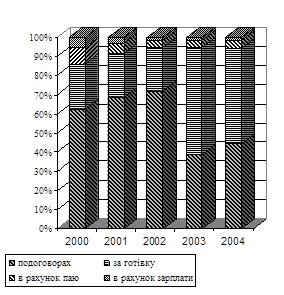

Рис.2.8 – Канали реалізації продукції в ТОВ «АФ імені Мічуріна»

Аналізуючи канали реалізації та виручку від них, можна зробити загальний висновок, що основну частину виручки за 2003-2004 рік складають вже ні кошти від заключених договорів, а кошти від продажу продукції за готівку, але ці контакти в основному одноразові, тому для більш стабільнішого розвитку ТОВ АФ імені «Мічуріна» слід звернути увагу не на цей канал реалізації, а на канал продаж продукції за договорами. Треба налагоджувати свої стосунки з різними фірмами та організаціями, так як вони є найбільш стабільнішими покупцями продукції, ніж одноразові контакти з оптовиками.

На основі проведеного аналізу, можна зробити висновок, що маркетингова діяльність на підприємстві проводиться на дуже низькому рівні, так як немає відповідної служби та кваліфікованих працівників.

В останні роки в господарстві простежується динаміка зниження прибутку, на це вплинули такі чинники, як зменшення обсягів виробництва продукції, відтак і її реалізація, а також нееквівалентність обміну щодо постачання товаровиробників енергетичними, основними фондами, мінеральними добривами, агрохімікатами тощо. Сумарний вплив зазначених чинників став причиною того, що рівень рентабельності підприємства недостатній для розширеного відтворення.

Така негативна тенденція у формуванні доходів може зумовити занепад економіки підприємства, а тому потрібні негайні заходи щодо її подолання.

Одним із заходів, який може суттєво підвищити прибутковість сільськогосподарського виробництва, є повніше використання потенційних можливостей збільшення доходів від реалізації продукції. Безперечно, головним перспективним напрямом стабілізації прибутковості підприємства є збільшення обсягів виробництва продукції, нарощування на цій основі продажу та виручки. Однак це потребує довготривалих та інвестиційноємних проектів, які теж треба здійснювати, оскільки без цього не можна очікувати кардинальних змін .

Але вже зараз можна призупинити зазначену негативну тенденцію у формуванні прибутку підприємства завдяки маркетинговим дослідженням ринку агарної продукції, адже їхня відсутність зумовлює те, що її реалізація здійснюється в останні роки при вкрай негативній кон’юнктурі. В результаті ціни реалізації продукції рослинництва і тваринництва почали знижуватися при одночасному підвищенні її собівартості.

2.4 Маркетингова оцінка потенціалу підприємства

SWOT (Strength, Weakness, Oportunіty, Threats) - аналіз сильних і слабких сторін, можливостей і ризику.

SWOT - аналіз виробляється з метою вивчення середовища бізнесу, правових умов, сильних і слабких сторін свого підприємства і підприємства-конкурентів, а також комплексні взаємовпливи розглянутих факторів.

Застосувавши цей метод ми можемо провести спільне вивчення зовнішнього і внутрішнього середовища підприємства, встановити зв’язок між силою і слабістю, загрозами і можливостями, що властиві підприємству.

Спочатку сформуємо перелік слабких і сильних сторін ТОВ «АФ імені Мічуріна», а також загроз і можливостей.

Таблиця 2.15

Аналіз сильних та слабких сторін, а також можливостей та загроз

| Сильні сторони | Слабкі сторони | Можливості | Загрози |

| Вигідне розташування господарства; | Нестійка конкурентна позиція; | Можливість вровадження маркетингової служби для покращення збуту продукції господарства | Можливість значного зменшення обсягу виробництва за рахунок низької урожайності |

| Кваліфікація на достатньому рівні | Значна частина застарілої техніки; | Оновлення техніки на підприємстві Можливість збільшення обсягів виробництва продукції | Незпрацювання механізмів реформування сільського господарства |

| Налагодження зв’зків з постачальниками матеріальних ресурсів; | Зменшення урожайності сільськогосподарських культур; | Можливість підвищення урожайності сільськогосподарських культур | Можливість появи нових конкурентів |

| Наявність стабільних партнерів на певні види продукції; | Скорочення обсягів виробництва та реалізації продукції; | Розширення напрямків діяльності | Можливість подорожчення продукції за рахунок збільшення собівартості |

| Існує потенціал для розвитку галузі | Потреба у кредитах | Збільшення залежності від позичкових коштів | |

| Втрата партнерів із-за конкурентного тиску |

При проведенні SWOT – аналізу необхідно визначити не тільки можливості та загрози зовнішнього середовища організації, а й виявити ймовірність використання та вплив обраних можливостей та загроз на результати діяльності організації.

Зробимо оцінку ймовірності використання можливостей та загроз та їх вплив на діяльність організації. Проведемо комплексний аналіз сприяливих можливостей та загроз за допомогою поєднання ймовірності реалізації фактора протягом року, зважливістю його впливу на організацію. Оцінку цих двох параметрів зробимо за 10 бальною шкалою. Побудуємо матрицю можливостей та загроз (таблиця 2.16).

Таблиця 2.16

Аналіз сприятливих можливостей та загроз

| Фактор | Ймовірність здійснення | Важливість впливу | ||||

| Висока 7-10 | Середня 4 - 6 |

Низька 1- 3 | Висока 7-10 | Сред 4-6 | Низька1-3 | |

| Сприятливі можливості | ||||||

| Можливість вровадження маркетингової служби для покращення збуту продукції господарства | + | + | ||||

| Оновлення техніки на підприємстві | + | + | ||||

| Можливість збільшення обсягів виробництва продукції | + | + | ||||

| Можливість підвищення урожайності сільськогосподарських культур | + | + | ||||

| Розширення напрямків діяльності | + | + | ||||

| Загрози | ||||||

| Можливість значного зменшення обсягу виробництва за рахунок низької урожайності | + | + | ||||

| Незпрацювання механізмів реформування сільського господарства | + | + | ||||

| Можливість появи нових конкурентів | + | + | ||||

| Можливість подорожчення продукції за рахунок збільшення собівартості | + | + | ||||

| Збільшення залежності від позичкових коштів | + | + | ||||

| Втрата партнерів із-за конкурентного тиску | + | + | ||||

| Можливість значного зменшення обсягу виробництва за рахунок низької урожайності | + | + | ||||

Після того як конкретний список слабких і сильних сторін організації, а також загроз і можливостей складений, настає етап установлення звязків між ними. Для встановлення цих звязків складається матриця SWOT, що має наступний вид (рис. 2.9).

На підґрунті виявлених слабких і сильних сторін організації, а також загроз і можливостей є такі варіанти ведення справ на майбутнє:

1. За рахунок впровадження маркетингової служби можна виявити нові вигідні канали збуту продукції та підвищити попит на продукцію

2. За рахунок виробництва якісної продукції та наявності стабільних партнерів можна стабілізувати економічний стан господарства, реалізувавши продукцію за вигідними цінами .

3. Ефективним напрямом зміцнення економіки господарства є диверсифікація виробництва. Вона дає можливість господарству удосконалювати виробництво на основі випуску розширеної номенклатури продукції, яка відповідає попиту покупців. Чим більше напрямів в діяльності в господарстві, тим вищий рівень диверсифікації і відповідна нижча можливість втрат і збитків від виробництва в цілому, тим менший ризик комерційної діяльності.

4. Вплив стихійних лих дещо послабити самострахуванням таперестрахуванням.

Всі вище перелічені можливості звязані між собою та потребують комплексного втілення в життя. Зупинимось більш детально на вирішенні перших трьох альтернатив.

Можливості: 1. Можливість впровадження маркетингової служби, для покращення збуту продукції господарства; 2. Оновлення техніки на підприємстві; 3. Можливість збільшення обягу виробництва продукції; 4. Можливість підвищення урожаності сільськогосподарських культур; 5. Розширення напрямів діяльності |

Загрози: 1. Можливість значного зменшення обсягу виробництва за рахунок низької урожаності; 2. Незпрацювання механізмів реформування сільського господарства; 3. Можливість появи нових конкурентів; 4. Можливість подорожчення продукції за рахунок збільшення собівартості; 5. Збільшення залежності від позичкових коштів; 6. Втрата партнерів із-за конкурентного тиску; |

|

Сильні сторони господарства: 1. Вигідне розташування господарства; 2. Кваліфікація на достатньому рівні 3. Налагодження зв’зків з постачальниками матеріальних ресурсів; 4. Наявність стабільних партнерів на певні види продукції; 5. Існує потенціал для розвитку галузі |

За рахунок виробництва якісної продукції та наявності стабільних партнерів можна стабілізувати економічний стан господарства, реалізувавши продукцію за вигідними цінами . За рахунок впровадження маркетингової служби можна виявити нові канали збуту продукції та підвищити попит на продукцію. |

Втрату партнерів із – за конкурентного тиску можна подолати іміджом виробника високоякісної продукції. Наявність стабільних партнерів та високоякісна продукція допоможуть залучити нових кредиторів. Постійні стеження за змінами в законодавстві та рішеннями органів місцевого самоврядування |

Слабкі сторони господарства: 1. Нестійка конкурентна позиція; 2. Значна частина застарілої техніки; 3.. Зменшення урожайності сільськогосподарських культур; 4. Скорочення обсягів виробництва та реалізації продукції; 5. Потреба у кредитах 6 Відсутність маркетингового відділу, а здібності збуту нижче середнього |

Впровадження маркетингової служби, кредити, наявність висококваліфікованого персоналу, оновлення техніки на підприємстві допоможе досягти збільшення урожайності сільськогосподарських культур, обсягів виробництва та реалізації продукції, а також зниження її собівартості, що призведе до збільшення прибутковості діяльності господарства. |

Використовуючи свої сильні сторони і можливості, а також обравши вигідну стратегію господарство може успішно подолати загрози, а слабкі сторони перетворити в переваги. |

Рис.2.9Матриця SWOT

РОЗДІЛ 3 ВДОСКОНАЛЕННЯ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ У ТОВ АФ «ІМЕНІ МІЧУРІНА»

3.1 Маркетингове дослідження ринку сільськогосподарської продукції

Прибутковість сільськогосподарського виробництва залежить від двох груп факторів – виробничих і ринкових. Раніше, в умовах надмірної централізації управління сільським господарством, основними факторами прибутковості були виробничі. З переходом до ринкових відносин все більш важливу роль відіграє комерційна діяльність, робота по вивченню ринку, покращення якості продукції, управління її збутом.

Найбільшого успіху на ринку добиваються саме ті товаровиробники, які займаючись маркетингом продукції, в коло своїх обов’язків включають не тільки акт купівлі - продажу, але і контроль за виробничим циклом, і за після виробничими стадіями.

Важливою функцією маркетингу являється вивчення ринку продукції в результаті реалізації якого підбираються потенційні покупці.

Для того, щоб забезпечити високу ефективність певних видів продукції, необхідно підібрати ринки її збуту. При виборі ринків оцінюють їх місткість загальну і по сегментам, ведуть прогнозне і кон’юнктурне вивчення ринку збуту.

Оцінку зміни ринкової ситуації бажано виражати кількісно. Для цього застосовується система балів. В таблиці представлена оцінка різних риків збуту озимих зернових культур. Най більш сприятливі умови для збуту продукції характеризуються відповідним балом зі знаком „+”, середні умови „0” , несприятливі зі знаком „-„.

Таблиця 3.1

Маркетингова оцінка каналів реалізації сільськогосподарської продукції ТОВ АФ «імені Мічуріна»

| Характеристика каналу реалізації | Параметри оцінки | Величина оцінки бал | Канали реалізації | ||||

| По договорах | Ринок | Плата за. паї | Реалізація робітникам | ||||

Місткість |

Необмежений збут | +3 | +3 | +3 | |||

| Середній | +2 | ||||||

| Обмежений | +1 | +1 | +1 | ||||

| Відсутній | 0 | ||||||

Ціна реалізації |

Висока | +3 | +3 | ||||

| Середня | +2 | +2 | |||||

| Фіксована | +1 | +1 | +1 | ||||

| Монопольна покупця | -1 | ||||||

| Торгова обстановка | Наявність угод | +1 | +1 | +1 | |||

| Забезпечення під угоду матеріальними цінностями | +2 | +2 | |||||

| Наявність матеріальних актів | +1 | +1 | +1 | ||||

Конкуренція |

Значна | 0 | 0 | 0 | |||

| Середня | +1 | ||||||

| Слабка | +2 | ||||||

| Відсутня | +3 | +3 | +3 | ||||

| Вимоги до якості | Високі | +3 | +3 | +3 | |||

| Середні | +2 | ||||||

| Низькі | +1 | +1 | +1 | ||||

| Умови збуту | Ринок монополізовано | -1 | -1 | -1 | |||

| На ринку кілько підприємств | +2 | +2 | +2 | ||||

| На ринку багато підприємств | +1 | ||||||

| Відношення з потенційними покупцями | Зв‘язки стабільні | +3 | +3 | +3 | |||

| Середні | +2 | +2 | +2 | ||||

| Періодичні | +1 | ||||||

| Інформація про ринок | Надійна | +1 | +1 | ||||

| Ненадійна | 0 | +1 | 0 | 0 | |||

| Відсутня | -1 | ||||||

| ВСЬОГО | 17 | 15 | 8 | 9 | |||

Ринок, який характеризується найбільшою сумою балів, вважають найбільш перспективним для реалізації зернових культур.

За даними маркетингової оцінки найвигіднішим каналом реалізації сільськогосподарської продукції є реалізація по договорах та на ринку, за бальною оцінкою ці ринки займають понад 17 та 15 балів. Перевагами цих ринків є те, що господарство в достатній мірі володіє інформацією про них, відносини з потенційними покупцями стабільні. На цих ринках також встановлюються досить високі ціни на реалізацію продукції. Хоча поряд з цим реалізація насіння соняшнику по цих каналах передбачає високі вимоги щодо якості продукції та наявність на ринку збуту інших покупців, тобто діє сильна конкуренція.

За аналізом попереднього розділу 2 ми бачимо, що в 2004 році ТОВ АФ «імені Мічуріна» при реалізації продукції були використані дуже низькі ціни, що свідчить про невдалий вибір каналів реалізації.

Тому ми пропонуємо підприємству на основі проведеного дослідження такий розподіл каналів реалізації продукції. (таблиця 3.2).

Таблиця 3.2

Запропоновані канали розподілу продукції

| Канали реалізації | Види продукції | Ціна за 1 ц продукції, грн | Кількість, ц | Сума, тис.грн. |

| По договорам | Зерно | 55,0 | 8510 | 468,0 |

| Соняшник | 110,0 | 22380 | 2461,8 | |

| Кукурудза | 25,0 | 1494 | 37,4 | |

| Всього: | 2966,4 | |||

| Магазини | Картопля | 80 | 100 | 8 |

| Мед | 400 | 3,15 | 1,26 | |

| Всього: | 9,26 | |||