Инвестирование 3

СОДЕРЖАНИЕ: Инвестиции (инвестирование) Содержание Условия задания. 3 Решение. 5 Расчет чистой ликвидационной стоимости оборудования. 5 Расчет сальдо денежного потока от инвестиционной, операционной и финансовой деятельности. 6Инвестиции (инвестирование)

Содержание

Расчет чистой ликвидационной стоимости оборудования. 5

Расчет сальдо денежного потока от инвестиционной, операционной и финансовой деятельности. 6

Расчет потока реальных денег. 10

Расчет сальдо реальных денег. 11

Расчет сальдо накопленных реальных денег. 12

Расчет основных показателей коммерческой эффективности участия в проекте 12

График чистой текущей стоимости. 15

Условия задания

Продукция некоторой фирмы пользуется большим спросом. Это дает возможность руководству рассматривать проект увеличения производительности за счет выпуска новой продукции.

Если будет принято решение о расширении производства, то выпуск продукции можно будет начать уже через один месяц.

Реализация такого проекта потребует:

1) инвестиций на приобретение производственной линии, стоимость которой составит 122 тыс. рублей;

2) увеличения эксплуатационных затрат:

2.1) найм на работу дополнительного персонала по обслуживанию новой линии. Расходы на оплату труда рабочих в первый год составят 28 тыс. рублей и будут увеличиваться ежегодно на 1 тыс. рублей;

2.2) приобретение исходного сырья для производства дополнительного количества изделий, стоимость которого в первый год составит 51 тыс. рублей, и будет увеличиваться ежегодно на 5 тыс. рублей.

2.3) другие дополнительные ежегодные затраты составят 2000 руб.

Объем реализации новой продукции составит (в тыс. штук):

| Вариант |

2 |

| 1 год |

32 |

| 2 год |

33 |

| 3 год |

34 |

| 4 год |

32 |

| 5 год |

32 |

Цена реализации продукции составит в первый год 5 руб. за шт. и будет ежегодно увеличиваться на 0,6 рублей.

Продолжительность жизненного цикла проекта определяется сроком эксплуатации оборудования и составляет 5 лет. Амортизация производится равными долями в течение срока службы оборудования. Через 5 лет рыночная стоимость оборудования составит 10% его первоначальной стоимости. Затраты на ликвидацию составят 5% от рыночной стоимости оборудования через 5 лет.

Для приобретения оборудования потребуется взять долгосрочный кредит, равный 100 000 руб. под простые проценты сроком на 5 лет. Проценты выплачиваются ежегодно (в конце года) по ставке 15 % годовых. Возврат основной суммы – равными долями, начиная со второго года (производится в конце года).

Площадь под новую линию имеется (ее цена в расчет не принимается), все оставшиеся затраты будут оплачены из собственных средств фирмы.

Норма дохода на капитал для подобных проектов равна в фирме 20% . С целью упрощения расчетов принимается, что все платежи приходятся на конец соответствующего года и фирма уплачивает только один налог на прибыль в размере 24%.

Определите:

- чистую ликвидационную стоимость оборудования (табл.1);

- сальдо денежного потока от инвестиционной, операционной и финансовой деятельности (табл. 2, 3, 4);

- поток реальных денег (суммарное сальдо денежного потока от инвестиционной и операционной деятельности);

- сальдо реальных денег (суммарное сальдо денежного потока от инвестиционной, операционной и финансовой деятельности);

- сальдо накопленных реальных денег (сальдо реальных денег нарастающим итогом), которое должно быть неотрицательным;

- основные показатели коммерческой эффективности участия в проекте для предприятия.

Постройте график чистой текущей стоимости.

Как Вы считаете, должен ли данный проект быть реализован?

Решение

Расчет чистой ликвидационной стоимости оборудования

Расчет чистой ликвидационной стоимости проекта приведен в табл. 1.

Рыночная стоимость оборудования по условию составит 10% его первоначальной стоимости. Затраты на приобретение составляют 122 тыс. рублей. Амортизация составляет 24,4 тыс. рублей в год согласно табл. 3.

Балансовая стоимость объекта для шага Т определяется как разность между первоначальными затратами и начисленной амортизацией.

Операционный доход (убытки) рассчитывается как разница между рыночной стоимостью и суммой балансовой стоимости объекта и затрат по его ликвидации.

Чистая ликвидационная стоимость представляет собой разность между рыночной ценой и налогами, которые начисляются на прирост остаточной стоимости капитала и доходы от реализации имущества.

Таблица 1

| Наименование показателя |

Земля |

Здания, сооружения и т.д. |

Машины, оборудование |

Всего |

|

| А |

1 |

2 |

3 |

4 |

|

| 1 |

Рыночная стоимость |

12,2 |

12,2 |

||

| 2 |

Затраты (табл. 2) |

122 |

122 |

||

| 3 |

Начислено амортизации |

122 |

122 |

||

| 4 |

Балансовая стоимость на T-ом шаге |

12,2 |

12,2 |

||

5 |

Затраты по ликвидации |

0,61 |

0,61 |

||

| 6 |

Доход от прироста стоимости капитала |

Нет |

Нет |

0 |

|

| 7 |

Операционный доход (убытки) |

Нет |

11,59 |

11,59 |

|

| 8 |

Налоги |

2,8 |

2,8 |

||

| 9 |

Чистая ликвидационная стоимость |

8,8 |

8,8 |

Расчет сальдо денежного потока от инвестиционной, операционной и финансовой деятельности

Поток реальных денег от инвестиционной деятельности включает в себя следующие виды платежей, распределенных по периодам расчета (табл.2).

Таблица 2

Поток реальных денег от инвестиционной деятельности

| Наименование показателя |

Значение показателя по шагам расчета |

||||||

| Шаг 0 |

Шаг 1 |

... |

Шаг Т |

Ликвидация |

|||

| 1 |

Земля |

З |

|||||

| П |

|||||||

| 2 |

Здания, сооружения |

З |

|||||

| П |

|||||||

| 3 |

Машины и оборудование, передаточные устройства |

З |

-122 |

-3,4 |

|||

| П |

12,2 |

||||||

| 4 |

Нематериальные активы |

З |

|||||

| П |

|||||||

| 5 |

Итого: вложения в основной капитал |

З |

-122 |

0 |

0 |

-3,4 |

|

| П |

0 |

0 |

0 |

12,2 |

|||

| 6 |

Сальдо денежного потока |

-122 |

0 |

0 |

8,8 |

||

В расчете учтена рыночная стоимость оборудования на момент ликвидации как приток и затраты на саму ликвидацию как отток денежных средств.

Сальдо денежного потока от инвестиционной деятельности ![]() будет рассчитываться как:

будет рассчитываться как:

![]() , (1)

, (1)

где ![]() – затраты в момент времени t на покупку объекта капитальных вложений;

– затраты в момент времени t на покупку объекта капитальных вложений; ![]() – поступления в момент времени t от реализации инвестиционного объекта; n – срок проекта.

– поступления в момент времени t от реализации инвестиционного объекта; n – срок проекта.

Поток реальных денег от операционной деятельности включает в себя следующие виды доходов и затрат (табл. 3).

Сальдо денежного потока от операционной деятельности ![]() для проекта в целом будет рассчитываться как:

для проекта в целом будет рассчитываться как:

![]() , (2)

, (2)

где Вt – выручка проекта в момент времени t; Ct – операционные затраты проекта в момент времени t; ПРt – проценты по кредитам проекта в момент времени t; Нt – налог на прибыль в момент времени t.

Амортизация оттоком денежных средств не является, поэтому при расчете прибыли и налога на прибыль учитывается как затраты, а при расчете сальдо денежного потока – нет (прибавляется к величине проектируемого чистого дохода).

Проценты по кредитам рассчитаны на остаток задолженности в соответствующем периоде.

Таблица 3

Поток реальных денег от операционной деятельности

| Наименование показателя |

Значение показателя по шагам расчета |

||||||

| Шаг 0 |

Шаг 1 |

Шаг 2 |

Шаг 3 |

Шаг 4 |

Шаг 5 |

||

| 1 |

Объем продаж, тыс. шт. |

32 |

33 |

34 |

32 |

32 |

|

| 2 |

Цена, рублей |

5 |

5,6 |

6,2 |

6,8 |

7,4 |

|

| 3 |

Выручка, тыс. рублей |

160 |

184,8 |

210,8 |

217,6 |

236,8 |

|

| 4 |

Внереализационные доходы |

||||||

| 5 |

Переменные затраты[1] |

79 |

85 |

91 |

97 |

103 |

|

| 6 |

Постоянные затраты |

2 |

2 |

2 |

2 |

2 |

|

| 7 |

Амортизация зданий[2] |

||||||

| 8 |

Амортизация оборудования |

24,4 |

24,4 |

24,4 |

24,4 |

24,4 |

|

| 9 |

Проценты по кредитам |

15 |

12 |

9 |

6 |

3 |

|

| 10 |

Прибыль до вычета налогов |

39,6 |

61,4 |

84,4 |

88,2 |

104,4 |

|

| 11 |

Налоги и сборы |

9,5 |

14,7 |

20,3 |

21,2 |

25,1 |

|

| 12 |

Проектируемый чистый доход |

30,1 |

46,7 |

64,1 |

67,0 |

79,3 |

|

| 13 |

Амортизация |

24,4 |

24,4 |

24,4 |

24,4 |

24,4 |

|

| 14 |

Сальдо денежного потока |

54,5 |

71,1 |

88,5 |

91,4 |

103,7 |

|

Расчет потока реальных денег от финансовой деятельности приведен в табл. 4.

По условию задания предполагается получение долгосрочного кредита в размере 100 тыс. рублей, который гасится равномерно в течение пяти лет. Сумма по его погашению ![]() составит:

составит:

![]() тыс. рублей.

тыс. рублей.

Поскольку стоимость первоначальных инвестиций составляет 122 тыс. рулей, а кредит получен всего 100 тыс., то недостающую сумму предполагается привлечь за счет собственных средств инвестора, что отражено в стр. 1 табл. 4.

Таблица 4

Поток реальных денег от финансовой деятельности

| Наименование показателя |

Значение показателя по шагам расчета |

||||||

| Шаг 0 |

Шаг 1 |

Шаг 2 |

Шаг 3 |

Шаг 4 |

Шаг 5 |

||

| 1 |

Собственный капитал (акции, субсидии и др.) |

22 |

|||||

| 2 |

Краткосрочные кредиты |

||||||

| 3 |

Долгосрочные кредиты |

100 |

|||||

| 4 |

Погашение задолженностей по кредитам |

-20 |

-20 |

-20 |

-20 |

-20 |

|

| 5 |

Выплата дивидендов |

||||||

| 6 |

Сальдо денежного потока от финансовой деятельности |

122 |

-20 |

-20 |

-20 |

-20 |

-20 |

Сальдо денежного потока от финансовой деятельности ![]() для проекта в целом будет рассчитываться как:

для проекта в целом будет рассчитываться как:

![]() , (3)

, (3)

где ![]() – привлечение собственного капитала в момент времени t;

– привлечение собственного капитала в момент времени t; ![]() – получение кредитов в момент времени t.

– получение кредитов в момент времени t.

А для свободных средств реципиента сальдо денежного потока от финансовой деятельности ![]() будет рассчитываться как:

будет рассчитываться как:

![]() , (4)

, (4)

где ![]() – выплата дивидендов в момент времени t.

– выплата дивидендов в момент времени t.

Расчет потока реальных денег

Поток реальных денег представляет собой сумму сальдо денежного потока от инвестиционной и операционной деятельности:

![]() . (5)

. (5)

Расчет приведен в табл. 5. Он показывает, что на шаге 0 проекта существует необходимость финансирования, т.к. поток реальных денег отрицателен.

Таблица 5

Поток реальных денег

| Наименование показателя |

Значение показателя по шагам расчета |

||||||

| Шаг 0 |

Шаг 1 |

Шаг 2 |

Шаг 3 |

Шаг 4 |

Шаг 5 |

||

| 1 |

Сальдо денежного потока от инвестиционной деятельности |

-122 |

0 |

0 |

0 |

0 |

8,8 |

| 2 |

Сальдо денежного потока от операционной деятельности |

0 |

54,5 |

71,1 |

88,5 |

91,4 |

103,7 |

| 3 |

Поток реальных денег |

-122 |

54,5 |

71,1 |

88,5 |

91,4 |

112,6 |

| 4 |

Поток реальных денег нарастающим итогом |

-122 |

-67,5 |

3,6 |

92,1 |

183,5 |

296,1 |

Расчет сальдо реальных денег

Сальдо реальных денег отражает денежные потоки проекта от всех видов деятельности:

![]() . (6)

. (6)

Расчет приведен в табл. 6. Критерием принятия проекта является неотрицательность сальдо реальных денег на каждом шаге расчета, что означает, что проект обеспечен финансированием в полном объеме.

Таблица 6

Сальдо реальных денег

| Наименование показателя |

Значение показателя по шагам расчета |

||||||

| Шаг 0 |

Шаг 1 |

Шаг 2 |

Шаг 3 |

Шаг 4 |

Шаг 5 |

||

| 1 |

Сальдо денежного потока от инвестиционной деятельности |

-122 |

0 |

0 |

0 |

0 |

8,8 |

| 2 |

Сальдо денежного потока от операционной деятельности |

0 |

54,5 |

71,1 |

88,5 |

91,4 |

103,7 |

| 3 |

Сальдо денежного потока от финансовой деятельности |

122 |

-20 |

-20 |

-20 |

-20 |

-20 |

| 4 |

Сальдо реальных денег |

0 |

34,5 |

51,1 |

68,5 |

71,4 |

92,6 |

Сальдо реальных денег положительно на всех этапах проекта. Это доказывает, что схема реализации проекта предполагает достаточное его финансирование.

Расчет сальдо накопленных реальных денег

Сальдо накопленных реальных денег рассчитывается нарастающим итогом и для принятия проекта также должно быть неотрицательным:

![]() . (7)

. (7)

Таблица 7

Сальдо накопленных реальных денег

| Наименование показателя |

Значение показателя по шагам расчета |

||||||

| Шаг 0 |

Шаг 1 |

Шаг 2 |

Шаг 3 |

Шаг 4 |

Шаг 5 |

||

| 1 |

Сальдо реальных денег |

34,5 |

51,1 |

68,5 |

71,4 |

92,6 |

|

| 2 |

Сальдо реальных денег нарастающим итогом |

34,5 |

85,6 |

154,1 |

225,5 |

318,1 |

|

В целом, без учета фактора времени проект будет генерировать 318,1 тыс. рублей.

Расчет основных показателей коммерческой эффективности участия в проекте

Основными показателями коммерческой эффективности участия в проекте для предприятия являются:

- чистый дисконтированный доход;

- внутренняя норма доходности;

- индекс доходности;

- срок окупаемости.

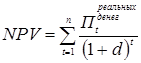

Чистый дисконтированный доход (NPV) - превышение интегральных результатов проекта над интегральными капитальными затратами, приведенными на момент оценки эффективности:

, (8)

, (8)

где ![]() – поток реальных денег; d - ставка дисконтирования.

– поток реальных денег; d - ставка дисконтирования.

Если NPV 0, то проект является эффективным при заданной ставке сравнения d, и может рассматриваться вопрос о его принятии. Чем больше NPV, тем эффективнее проект в сравнении с другими альтернативными вариантами размещения средств.

Расчет NPV приведен в табл. 8.

Таблица 8

Расчет чистого дисконтированного дохода

| Наименование показателя |

Значение показателя по шагам расчета |

||||||

| Шаг 0 |

Шаг 1 |

Шаг 2 |

Шаг 3 |

Шаг 4 |

Шаг 5 |

||

| 1 |

Поток реальных денег |

-122 |

54,5 |

71,1 |

88,5 |

91,4 |

112,6 |

| 2 |

Коэффициент дисконтирования |

1 |

0,8333 |

0,6944 |

0,5787 |

0,4823 |

0,4019 |

| 3 |

Дисконтированный поток реальных денег |

-122 |

45,4 |

49,4 |

51,2 |

44,1 |

45,2 |

| 4 |

Дисконтированный поток реальных денег нарастающим итогом |

-122 |

-76,6 |

-27,2 |

24,0 |

68,1 |

113,3 |

.

.

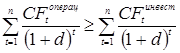

Внутренняя норма доходности IRR - та ставка сравнения, при которой величины приведенных эффектов равна приведенным капиталовложениям. Определяется решением уравнения NPV = 0. Чем выше IRR по сравнению со ставкой дисконтирования, тем менее рискован проект.

Для проекта IRR будет рассчитываться решением следующего уравнения:

.

.

Пользуясь функцией «Подбор параметра» из стандартного пакета MS Excel, находим решение этого уравнения:

![]() .

.

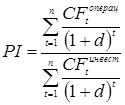

Индекс доходности рассчитывается как:

. (9)

. (9)

.

.

Срок окупаемости PBP - наименьший временной интервал от начала осуществления проекта, в пределах которого отдача от проекта покроет изначально инвестированный капитал. Чем меньше срок окупаемости, тем быстрее окупаются инвестиции, в него вложенные. Расчет проводится как по потоку реальных денег без учета фактора времени, так и по дисконтированному потоку реальных денег. Так как отдача проекта распределена неравномерно, поэтому следует воспользоваться кумулятивным методом расчета.

Для простого срока окупаемости формула имеет следующий вид:

![]() , при котором

, при котором ![]() .

.

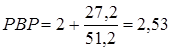

Дисконтированный срок окупаемости рассчитывается как:

![]() , при котором

, при котором  .

.

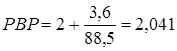

По данным стр. 4 табл. 5 в конце шага 2 непокрытой останется сумма инвестиций в размере 3,6 тыс. рублей. Она будет возмещена за счет поступлений следующего года. Таким образом, простой срок окупаемости будет равен:

года.

года.

По данным стр. 4 табл. 8 в конце шага 2 непокрытой останется сумма дисконтированных инвестиций в размере 27,2 тыс. рублей, которая будет возмещена за счет поступлений следующего года. Таким образом, дисконтированный срок окупаемости будет равен:

года.

года.

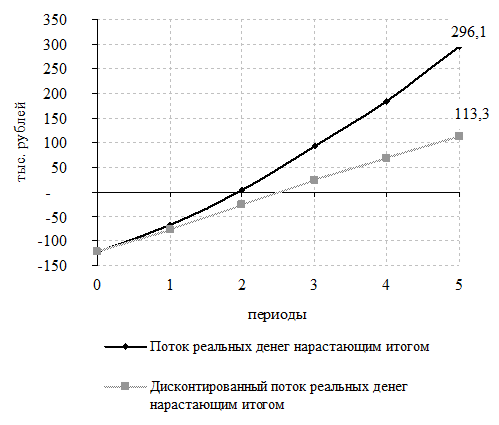

График чистой текущей стоимости

График чистой текущей стоимости приведен на рисунке 1.

Рисунок 1. – График чистой текущей стоимости

Точки пересечения графиков с осью абсцисс показывают простой и дисконтированный сроки окупаемости проекта.

Выводы

Данный проект может быть принят к реализации.

Во-первых, проект обеспечен источниками финансирования на каждом этапе своего существования – сальдо потока реальных денег положительно на каждом шаге расчета.

Во-вторых, показатели оценки проекта отвечают всем критериям эффективности. Чистая текущая стоимость при ставке 20 % годовых принимает положительное значение. Таким образом, в случае принятия проекта предприятие может получить дополнительно в течение пяти лет 113,3 тыс. рублей при заданных условиях финансирования.

Чистая текущая стоимость позволяет ответить на вопрос сколько дополнительно получит предприятие в случае реализации проекта, но не отвечает на вопрос много это или мало. Для получения характеристики относительной привлекательности проекта рассчитывается индекс доходности. Индекс доходности данного проекта больше единицы, что означает, что на каждый вложенный рубль инвестиций предприятие получит 1,93 рубля в виде денежной отдачи и данный проект целесообразно принять: отдача почти в 2 раза покрывает инвестиции.

Внутренняя норма доходности позволяет определить меру риска проекта с точки зрения привлечения финансирования. Расчет показывает, что проект может безубыточно выдержать повышение ставки по привлечению капитала до уровня 52,41 %. При любой ставке дисконтирования (цены капитала) меньше 52,41 % проект будет целесообразен для реализации. Если ставка дисконтирования будет выше IRR, то по финансовым соображениям от проекта следует отказаться. Кроме того, разница между IRR и принятой ставкой дисконтирования позволяет определить что-то вроде меры риска. В данном проекте запас прочности достаточен ![]() .

.

Простой срок окупаемости составляет чуть более 2-х лет, дисконтированный срок окупаемости – 2,53 года. Для принятия решения целесообразно сравнить рассчитанный показатель, с показателем, принятым на предприятии. Как правило, решение на основании срока окупаемости принимают тогда, когда предприятие озабочено возвратом вложенного капитала, ликвидностью в первую очередь.

Нужно отметить, что решение о принятии или отказе от проекта чаще всего принимается на основании чистой текущей стоимости и внутренней нормы доходности. Однако полагаться на IRR специалисты советуют в случае, когда привлекается заемное финансирование, как в нашем случае. В такой ситуации на первой место выходит задача возврата полученных кредитов.

В заключении необходимо сказать, что решение о целесообразности проекта необходимо принимать не только с помощью финансовых показателей, но и на основании маркетинговой информации и стратегии деятельности предприятия. Возможно проект, генерирующий отрицательные показатели оценки сам по себе, открывает дорогу другим проектам, которые в совокупности дадут больший эффект и расширять возможности предприятия.

Список литературы

1. Методические рекомендации по оценке эффективности инвестиционных проектов. Утверждены Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 N ВК 477

2. Бирман, Г. Экономический анализ инвестиционных проектов / Г. Бирман, С. Шмидт. М.: ЮНИТИ-Дана, 2003. 632 с.

3. Бланк, И.А. Основы инвестиционного менеджмента / И.А. Бланк. К.: Ника- Центр, 2004. 672 с.

4. Виленский, П.Л. Оценка эффективности инвестиционных проектов: Теория и практика: Учеб.-практ. Пособие / П.Л. Виленский, Н.Н. Лившиц, С.А. Смоляк. М.: Дело, 2004. 888 с.

5. Дамодаран, А. Инвестиционная оценка: Инструменты и методы оценки любых активов / А. Дамодаран. М.: Альпина Бизнес Букс, 2006. 1341 с.

6. Есипов, В.Е. Экономическая оценка инвестиций / В.Е. Есипов, Г.А. Маховикова, И.А. Бузова, В.В. Терехова. СПб.: Вектор, 2006. 288 с.

7. Золотогоров, В.Г. Инвестиционное проектирование: Учеб. пособие / В.Г. Золотогоров. Мн.: Книжный дом, 2005. 368 с.

8. Ковалев, В.В. Методы оценки инвестиционных проектов/ В.В. Ковалев. М.: Финансы и статистика, 2002. 144 с.

9. Коссов, В.В. Методические рекомендации по оценке инвестиционных проектов / В.В. Коссов, И.В. Липсиц, А.Г. Шахназаров. М.: Экономика, 2000. 421 с.

10. Управление инвестициями: в 2-х т. /В.В. Шеремет, В.М. Павлюченко, В.Д. Шапиро и др. М.: Высшая школа, 1998.

11. Четыркин Е.М. Финансовый анализ производственных инвестиций. М.: Дело, 2001. 256 с.

[1] Разделение затрат на постоянные и переменные осуществляется в соответствии с существующим стандартным перечнем. К разряду переменных отнесены затраты на оплату труда и сырье для производства.

[2] Раздельный учет амортизации по зданиям и оборудованию определяется его привязкой к чистой ликвидационной стоимости (табл.1).