Классификация управленческих решений

СОДЕРЖАНИЕ: Понятие и принципы формирования методов управленческих решений, их классификация и разновидности, отличительные признаки. Порядок обоснования управленческих решений и механизм их обоснования. Особенности, критерии обоснования в условиях неопределенности.План

1. Классификация методов обоснования управленческих решений.

2. Инструменты обоснования управленческих решений.

3. Обоснование решений в условиях неопределенности.

Литература

1. Классификация методов обоснования управленческих решений

В современной литературе из теории принятия решений существуют разные подходы относительно классификации методов обоснования управленческих решений.

Соответственно этому способу все методы обоснования управленческих решений делятся на количественные и качественные.

Количественные методы (или исследовательский приемы операций) применяют, когда факторы, которые влияют на выбор решения, можно количественно определить и оценить.

Качественные методы используют, когда факторы, которые определяют принятие решения, нельзя количественно охарактеризовать или они вообще не подвергаются количественному измерению. К качественным методам принадлежат в основному экспертные методы.

Количественные методы в зависимости от характера информации, которую имеет лицо, которое принимает решение, делятся на:

1) методы, которые применяются в условиях однозначной определенности информации о ситуации принятия решения:

- аналитические методы;

- частично методы математического программирования);

2) методы, которые применяются в условиях вероятностной определенности информации о ситуации принятия решения:

- статистические методы;

- частично методы математического программирования);

3) методы, которые применяются в условиях неопределенности информации о ситуации принятия решения – теоретико-игровые методы, которые в зависимости от того, что служит причиной неопределенности ситуации: объективные обстоятельства или сознательные действия противника, делятся на методы теории статистических решений и методы теории игр .

Ниже приведена общая характеристика каждой из указанных групп методов.

Аналитические методы устанавливают аналитические (функциональные) зависимости между условиями решения задачи (факторами) и ее результатами (принятым решением). К аналитическим принадлежат широкая группа методов экономического анализа деятельности фирмы (например, построение уравнения безубыточности и нахождение точки безубыточности).

Статистические методы основываются на собирании и обработке статистических материалов. Характерной особенностью этих методов есть учеты случайных влияний и отклонений. Статистические методы включают методы теории вероятностей и математической статистики. В управлении широко используют следующие из этой группы методов: метод платежной матрицы, метод «дерева решений», корреляционно-регрессионный анализ; дисперсный анализ; факторный анализ; кластерный анализ; методы статистического контроля качества и надежности и прочие.

Методы математического программирования . Математическое программирование – это раздел математики, который содержит теорию и методы решения условных экстремальных задач с несколькими сменными. В задачах математического программирования необходимо выбрать значение переменных (т.е. параметров управления) так, чтобы обеспечить максимум (или минимум) целевой функции за определенных ограничений. Наиболее широко методы математического программирования применяются в сферах планирования номенклатуры и ассортименты изделий; определении маршрутов изготовления изделий; минимизации отходов производства; регулировании запасов; календарном планировании производства и т.п.

Методы теории статистических решений используются, когда неопределенность ситуации обусловлена объективными обстоятельствами, которые или неизвестные, или носят случайный характер.

Теория игр используется в случаях, когда неопределенность ситуации обусловлена сознательными действиями умного соперника. Подробнее теоретико-игровые методы рассматриваются в конце темы.

2. Инструменты обоснования управленческих решений

Конкретным инструментом обоснования управленческих решений, которое широко используется на практике есть прогнозирование .

Под прогнозом понимают обоснованное утверждение о возможном состоянии объекту в будущему, об альтернативных путях достижения такого состояния. Прогнозирование управленческих решения тесно связаны с планированием. Прогноз в системе управления есть передплановою разработкой многовариантных моделей развития объекта управления.

Целью прогнозирования управленческих решений есть получения научно обоснованных вариантов тенденций развития проблемных ситуаций.

В научной литературе приводятся разные классификации методов прогнозирования. Практическое применение тех или других методов определяется такими факторами, как объект прогноза, точность прогноза, наличие исходной информации. Среди методов прогнозирования управленческих решений выделяют количественные и качественные.

К первой группе относят: нормативный метод; параметрический метод; метод экстраполяции; индексный метод.

Ко второй группе методов относят: экспертный метод; функциональный метод; метод оценки технических стратегий.

Метод платежной матрицы разрешает дать оценку каждой альтернативы как функции разных возможных результатов реализации этой альтернативы.

Основными условиями применения метода платежной матрицы есть:

· наличие нескольких альтернатив решения проблемы;

· наличие нескольких ситуаций, которые могут иметь место при реализации каждой альтернативы;

· возможность количественно измерить следствия реализации альтернатив.

В концепции платежной матрицы ключевым есть понятия «ожидаемого эффекта». Ожидаемый эффект – это сумма возможных результатов ситуаций, которые могут возникнуть в процессе реализации альтернативы, умноженных на вероятность наступления каждой из них. В методе платежной матрицы критически важным есть точная оценка вероятностей возникновения ситуации в процессе реализации альтернатив.

Метод дерева решений предусматривает графическое построение разных вариантов действий, которые могут быть осуществлены для решения существующей проблемы:

1) три поля , которые могут повторяться в зависимости от сложности самой задачи:

а) поле действий (поле возможных альтернатив). Здесь перечисленные все возможные альтернативы действий относительно решения проблемы;

б) поле возможных событий (поле вероятностей событий). Здесь пересчитанные возможные ситуации реализации каждой альтернативы и определенные вероятности возникновения этих ситуаций;

в) поле возможных следствий (поле ожидаемых результатов). Здесь количественно охарактеризованные следствия (результаты), которые могут возникнуть для каждой ситуации;

2) три компонента :

а) первая точка принятия решения . Она обычно изображена на графике в виде четырехугольника и указывает на место, где должно быть принято окончательное решение, т.е. на место, где должен быть сделан выбор курса действий;

б) точка возможностей . Она обычно изображается в виде круга и характеризует ожидаемые результаты возможных событий;

в) «ветви дерева». Они изображаются линиями, которые ведут от первой точки принятия решения к результатам реализации каждой альтернативы.

Идея метода «дерева решений» состоит в потому, что продвигаясь ветвями дерева в направлении дело налево (т.е. от вершины дерева к первой точке принятия решения):

а) сначала рассчитать ожидаемые выигрыши по каждой ветви дерева;

б) сравнивая эти ожидаемые выигрыши, сделать окончательный выбор наилучшей альтернативы.

Использование этого метода предусматривает, что вся необходимая информация об ожидаемых выигрышах для каждой альтернативы и вероятности возникновения всех ситуаций была собрана заранее. Метод «дерева решений» применяют на практике в ситуациях, когда результаты одного решения влияют на дальнейшие решения, т.е., для принятия последовательных решений.

3. Обоснование решений в условиях неопределенности

Теоретико-игровые методы . В большинстве случаев для принятия управленческих решений используется неполная и неточная информация, которая и образовывает ситуацию неопределенности. Для обоснования решений в условиях неопределенности используют:

1) методы теории статистических решений (игры с природой);

2) методы теории игр.

Модель задачи теории статистических решений можно описать так: если существует S = (S1 , S2 ,… SN ) – совокупность возможных состояний природы,

а X = (X1 , X2 . XM ) – совокупность возможных стратегий,

составим матрицу, каждый элемент которой Rij – является результатом і-ої стратегии за j -ого состояния природы.

В процессе принятия решения необходимо на основе имеющихся ведомостей выбрать такую стратегию, которая обеспечит максимальный выигрыш за любых состояний природы. Итак, в задачах теории статистических решений уже существует оценка реализации каждой стратегии для каждого состояния природы. Тем не менее совсем неизвестно, который из состояний природы реально будет возникать. Для решения таких задач используются следующие критерии:

1. Критерий пессимизма (критерий Уолда) . Согласно критерию пессимизма для каждой стратегии существует наиболее плохой из возможных результатов. Выбирается при этом такая стратегия, которая обеспечивает наилучший из наиболее плохих результатов, т.е. обеспечивает максимальный из возможных минимальных результатов. Критерий пессимизма в математически формализованном виде можно представить так:

![]() .

.

2. Критерий оптимизма . В соответствии с этим критерием, для каждой стратегии есть наилучший из возможных результатов. С помощью критерия оптимизма выбирается стратегия, которая обеспечивает максимальный результат из числа максимально возможных:

![]() .

.

3. Критерий коэффициента оптимизма (критерий Гурвица) . В реальности, лицо которая принимает решение, не является абсолютным пессимистом или абсолютным оптимистом. Обычно она находится где-то между этими крайними позициями. В соответствии с такими предусмотрениями и используется критерий коэффициента оптимизма. Для математической формализации коэффициента оптимизма к его формуле вводится коэффициент l , который характеризует (в судьбах единицы) степень ощущения лицом, которое принимает решение, что она является оптимистом. Выбирается при этом стратегия, которая обеспечивает максимальный эффект:

![]() .

.

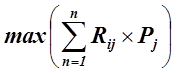

4. Критерий Лапласса . С помощью трех предыдущих критериев стратегия выбиралась, исходя из оценки результатов состояний природы, и практически не учитывались вероятности возникновения таких состояний. Критерий Лапласа предусматривает расчеты ожидаемых эффектов от реализации каждой стратегии, т.е. суммы возможных результатов возникновения каждого состояния природы, взвешенных на вероятности появления каждого из них. Выбирается при этом стратегия, которая обеспечивает максимальный ожидаемый эффект:

,

,

где Pj – вероятность возникновения j -го состояния природы (в судьбах единицы).

5. Критерий сожаления (критерий Севиджа) . Использование этого критерия предусматривает, что лицо, которое принимает решение, должны минимизировать свои потери при выборе стратегии. Другими словами, она минимизирует свою потенциальную ошибку при выборе неправильного решения. Использование критерия сожаления предусматривает:

- построение матрицы потерь. Потери (bij ) при этом рассчитываются отдельно для каждой стратегии за формулой:

![]() ;

;

- выбор лучшей стратегии за формулой:

![]() .

.

Теория игр . Организации обычно имеют цели, которые противоречат целям других организаций-конкурентов. Поэтому работа менеджеров часто состоит в выборе решения с учетом действий конкурентов. Для решения таких проблем предназначенные методы теории игр.

Теория игр – это раздел прикладной математики, который изучает модели и методы принятия оптимальных решений в условиях конфликта.

Под конфликтом понимается такая ситуация, в которой сталкиваются интересы двух или больше сторон, которые преследуют разные (чаще всего противоречивые) целые. При этом каждое решение должно приниматься в расчете на умного соперника, который старается повредить другому участнику игры достичь успеха.

С целью исследования конфликтной ситуации строят ее формализованную упрощенную модель. Для построения такой модели необходимо четко описать конфликт, т.е.:

1) уточнить количество участников (участники или стороны конфликта называются игроками );

2) указать на все возможные способы (правила) действий игроков, которые называются стратегиями игроков ;

3) рассчитать, которыми будут результаты игры, если каждый игрок выберет определенную стратегию (т.е. выяснить выигрыши или проигрыши игроков).

Основную задачу теории игр можно сформулировать так: определить, какую стратегию должен применить умный игрок в конфликте с умным соперником, чтобы гарантировать каждому из них выигрыш, при чем отклонение любого из игроков от оптимальной стратегии может только уменьшить его выигрыш.

Центральное место в теории игр занимают парные игры с нулевой суммой , т.е. игры, в которых:

· принимают участие только две стороны;

· одна сторона выиграет ровно столько, сколько проиграет другая.

Такой равновесный выигрыш, на который имеют право рассчитывать обе стороны, если они будут соблюдать своих оптимальных стратегий, называется ценой игры. Решить парную игру с нулевой суммой означает найти пару оптимальных стратегий (одну для первого игрока, а другу – для второго) и цену игры.

Две компании Y и Z с целью увеличения объемов продажи продукции разработали следующие альтернативные стратегии:

Компания Y : – Y1 (уменьшение цены продукции);

– Y2 (повышение качества продукции);

– Y3 (предложение более выгодных условий продажи).

Компания Z : – Z1 (увеличение расходов на рекламу);

– Z2 (открытие новых дистрибьюторских центров);

– Z3 (увеличение количества торговых агентов).

Выбор пары стратегий Yi i Zj определяет результат игры, который обозначим как Aij и будем считать его выигрышем компании Y . Теперь результаты игры для каждой пары стратегий Y i Z можно записать в виде матрицы, в которой m строк и n столбцов. Строки отвечают стратегиям компании Y , а столбцы – стратегиям компании Z :

Такая таблица называется платежной матрицей игры . Если игра записана в таком виде, это означает, что она приведена к нормальной форме.

Для решения игры рассчитаем верхнюю и нижнюю цену игры и вычислим седловую точку.

Нижнюю и верхнюю цену игры находим, руководствуясь принципом осторожности, согласно которому в игре нужно вести себя так, чтобы за наиболее плохих для себя действиях соперника получить наилучший результат (уже известный нам критерий пессимизма).

Нижняя цена игры (которая принята обозначать a ) рассчитывается путем определения минимального значения Aij по каждой строке платежной матрицы (стратегии игрока Y ) и выбора из них максимального значения, т.е.:

![]() .

.

Верхняя цена игры (которая принята обозначать b ) рассчитывается путем определения максимального значения Aij по каждому столбцу платежной матрицы игры (стратегии игрока Z ) и выбора из них минимального значения, т.е.:

![]() .

.

Если нижняя цена игры равняется верхний (a = b ), то такая игра имеет сідлову точку и решается в чистых стратегиях. Седловая точка – это такой элемент в платежной матрице игры, который есть минимальным в своей строке и одновременно максимальным в своем столбце.

Чистые стратегии – это пара стратегий (одна – для первого игрока, а вторая – для другого), которые перекрещиваются в седловой точке. Седловая точка в этом случае и определяет цену игры.

Игры, которые не имеют седловой точки, на практике встречаются чаще. Доказанный, что и в этом случае решения всегда есть, но оно обсчитывается в пределах смешанных стратегий . Найти решение игры без седловой точки означает определение такой стратегии, которая предусматривает использование нескольких чистых стратегий.

В играх с седловой точкой отклонения одного игрока от своей оптимальной стратегии уменьшает его выигрыш (в наилучшем случае выигрыш остается неизменным).

В играх, которые не имеют седловой точки, ситуация другая. Отвергаясь от своей оптимальной стратегии, игрок имеет возможность получить выигрыш больший за нижнюю цену игры. Но такая попытка связана с риском: если второй игрок угадает, какую стратегию применил первый, тогда он также может отступить от своей оптимальной стратегии. В результате выигрыш первого игрока может быть меньшим за нижнюю цену игры. Единая возможность помешать противнику угадать, какая стратегия используется – это применить несколько чистых стратегий. Отсюда появляется понятие «смешанная стратегия».

Экспертные методы принятия решений применяются в случаях, когда для принятия управленческих решений невозможно использовать количественные методы. Чаще всего на практике применяют:

1) метод простого ранжирования;

2) метод весовых коэффициентов.

Метод простого ранжирования (или метод предоставления преимущества) состоит в потому, что каждый эксперт обозначает признаки в порядке предоставления преимущества. Цифрой «1» обозначается наиболее важный признак, цифрой «2» – следующая за степенью важности и т.д.

Оценки признаков (aij ) , полученные от каждого эксперта, сводятся в таблицу такого вида:

| Признака | Эксперты | |||

| 1 | 2 | … | m | |

| x1 | a11 | a12 | … | a1m |

| x2 | a21 | a22 | … | a2m |

| … | … | … | … | … |

| xn | an1 | an2 | … | anm |

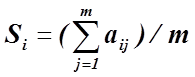

Дальше определяется средний ранг, т.е. среднее статистическое значение Si за и-тем признаком за формулой:

где aij – порядок предоставления преимущества и-тому признаку j -им экспертом;

j – номер эксперта;

и – номер признака;

m – количество экспертов.

Чем меньшим есть значения Si , тем значимей есть этот признак.

Метод весовых коэффициентов (оценивание) состоит в предоставлении всем признакам весовых коэффициентов. Оно может осуществляться двумя способами:

1) всем признакам назначают весовые коэффициенты так, чтобы сумма всех коэффициентов равняла 1 или 10, или100;

2) важнейшей из всех признаков назначают весовой коэффициент, который равняется определенному фиксированному числу, а сдаче признаков – коэффициенты, которые равняют долям этого числа.

Обобщенную мысль экспертов Si за і -ою признаком рассчитывают за формулой:

где aij – весовой коэффициент, который назначил j- ий эксперт і- ій признаку;

j – номер эксперта;

и – номер признака;

m – количество экспертов, которые оценивают и-тот признак.

Чем большей есть величина Si , тем более весомой есть этот признак.

Литература

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. И доп. – Мн.: ИП «Экоперспектива», 2006

2. Экономика и статистика фирм: Учебник /Под ред. д-ра экон. наук, проф. С.Д. Ильенковой. – М.: Финансы и статистика, 2004

3. Экономика предприятия: Учебник – 2-е изд., перераб. и доп.; Под ред. Семенова В.М. – М.: Центр экономики и маркетинга, 2000

4. Экономический анализ в управлении финансами фирмы. Учебное пособие. – Н. Новгород: Изд-во ННГУ, 2005

5. Экономика предприятия: Учебник для вузов/ Под ред. Я. Горфинкеля, В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2005