Кредитная политика коммерческого банка на примере Народный банк Казахстана

СОДЕРЖАНИЕ: Направления формирования кредитной политики коммерческого банка. Направления развития и реализации политики банка. Таблица определения максимальной суммы кредита. Стратегия и тактика банка по размещению ресурсов с целью их последующего использования.АННОТАЦИЯ

Тема дипломной работы «Кредитная политика коммерческого банка» (на примере АО «Валют – Транзит Банк»).

Предметом исследования является процесс формирования и реализации кредитной политики банка, то есть стратегия и тактика банка по размещению ресурсов с целью их последующего использования для кредитования клиентов.

Объектом исследования выступает кредитная политика АО «Валют – Транзит Банк».

В данной работе, во-первых, был проведен литературный обзор по данной теме, и были раскрыты понятие и сущность кредитной политики, рассмотрены роль, функции кредитной политики, приведены основные элементы содержания кредитной политики и методы управления ею.

Во второй главе приводится характеристика АО «Валют – Транзит Банка», где затрагиваются основные моменты истории развития банка. Также проводятся исследования в области особенностей кредитной политики и анализ кредитного портфеля Валют – Транзит Банка.

В третьей главе предложены пути совершенствования формирования кредитной политики коммерческого банка.

СОДЕРЖАНИЕ

Введение

1 Основные направления формирования кредитной политики коммерческого банка

1.1 Значение и основное содержание кредитной политики банка

1.2 Факторы, влияющие на формирование кредитной политики банка

1.3 Основные направления развития и реализации кредитной политики банка

2 Особенности формирования кредитной политики в АО «Валют-Транзит Банке»

2.1 Характеристика и анализ деятельности АО «Валют-Транзит Банка» за период 2003-2004 годы

2.2 Анализ кредитного портфеля Павлодарского Областного Филиала банка

2.3 Преимущества и недостатки кредитной политики банка

3 Основные направления совершенствования кредитной политики банка

3.1 Совершенствование анализа кредитоспособности заемщика

3.2 Пути снижения банковских рисков при осуществлении кредитных операций

3.3 Внедрение факторинга и форфейтинга в деятельность банка

Заключение

Список использованных источников

Приложение А. Финансовая отчетность АО «Валют - Транзит Банка» на 1 октября 2004 года

Приложение Б. Организационная структура АО «Валют – Транзит Банк»

Приложение В. Организационная структура филиала

Приложение Г. Анкета Заявителя

Приложение Д. Перечень документов по залоговому обеспечению

Приложение Е. Акт проверки Залогового имущества

Приложение Ж. Размер первоначального взноса и ставок вознаграждения по потребительскому кредиту для приобретения автотранспорта «Авто кредит»

Приложение З. Таблица определения максимальной суммы кредита

Приложение И. Заявление на получение кредита

Приложение К. Анкета Заемщика

Приложение Л. Гарантийное письмо

Приложение М. Протокол отчета заемщика

Приложение Н. Акт сохранности предмета залога

Приложение О. Заявление о предоставлении банковской гарантии для участия в тендере

Приложение П. Ставки вознаграждения по программе кредитования «Момент-кредит» в случае предоставления займа на покупку ТНП

Приложение Р. Отчет по страхованию по программе кредитования

Приложение С. Заявление о признании долга

Приложение Т. Ставки вознаграждения по кредиту для приобретения жилого недвижимого имущества «Новоселье»

Приложение У. Процентные ставки по Программе по кредитованию юридических лиц для пополнения оборотных средств «Овердрафт»

Приложение Ф. Виды обеспечения, принимаемого в залог по кредитам по Программе кредитования юридических лиц для пополнения оборотных средств «Овердрафт»

Приложение Х. Ставки вознаграждения по потребительскому кредиту для приобретения товаров народного потребления «Радость в каждый дом»

Приложение Ц. Ставки вознаграждения по потребительскому кредитованию вкладчиков ЗАО «ННП «Валют - Транзит Фонд» в случае предоставления кредита наличными денежными средствами

Приложение Ч. Ставки вознаграждения по потребительскому кредитованию вкладчиков ЗАО «ННП «Валют - Транзит Фонд» в случае предоставления кредита путем перечисления кредита на карточный счет Заемщика

Приложение Ш. Распоряжение на выдачу займа

ВВЕДЕНИЕ

Банки – одно из центральных звеньев системы рыночных структур. Развитие их деятельности – необходимое условие реального создания рыночного механизма.

Актуальность данной темы заключается в том, что независимо от политического устройства общества любое государство стремится создать эффективную экономику, повысить качество экономических решений. Важная роль в этом принадлежит банкам, проводимой ими кредитной политике. Важнейшей экономической особенностью кредитной политики является то, что кредитная политика – это политика, связанная с движением кредита. Проведение кредитной политики имеет одну цель – максимизация доходов банка при поддержании его надежности и стабильности. В дипломной работе рассматривается формирование кредитной политики коммерческого банка.

Тема дипломной работы «Кредитная политика коммерческого банка» (на примере АО «Валют – Транзит Банк»).

Предметом исследования является процесс формирования и реализации кредитной политики банка, то есть стратегия и тактика банка по размещению ресурсов с целью их последующего использования для кредитования клиентов. Методика исследовании основана на использовании диалектической логики и системного подхода. В процессе работы применяются общенаучные методы и приемы: анализ и синтез, группировка, научная абстракция и сравнение.

Целью дипломной работы является углубление изучения проводимой кредитной политики в коммерческих банках.

Для достижения этой цели были поставлены следующие задачи:

-изучение определенной литературы по данной проблеме;

-рассмотрение сущности кредитной политики;

-определение механизма проведения кредитной политики в коммерческих банках в Республике Казахстан;

-изучение зарубежного опыта формирования кредитной политики;

-проведение анализа кредитной политики АО «Валют – Транзит Банка»;

-рассмотрение сущности кредитной политики АО «Валют – Транзит Банка»;

-проведение анализа кредитного портфеля АО «Валют – Транзит Банка».

В данной работе был проведен литературный обзор по данной теме, и были раскрыты понятие и сущность кредитной политики, рассмотрены роль, функции кредитной политики, приведены основные элементы содержания кредитной политики и методы управления ею, а также приводится характеристика АО «Валют – Транзит Банка», где затрагиваются основные моменты истории развития банка и еще проводятся исследования в области особенностей кредитной политики и анализ кредитного портфеля Валют – Транзит Банка. Многие казахстанские банки осваивают прогрессивные технологии кредитного дела, в частности при дальнейшей работе с предоставленными ссудами. Специалисты банка осуществляют постоянный мониторинг кредита, принимая оперативные решения по вопросам освоения и погашения кредитных средств. Также предложены пути совершенствования формирования кредитной политики коммерческого банка.

При осуществлении работы над дипломной работой была использована следующая информационно-методическая база:

-Указ Президента Республики Казахстан, имеющий силу Закона «О Национальном Банке» от 30 марта 1995 года;

-Указ Президента Республики Казахстан, имеющий силу Закона «О банках и банковской деятельности» от 31 августа 1995 года;

-нормативные данные, инструкции и отчетная документация АО «Валют – Транзит Банк»;

-учебные пособия «Банковское дело», «Деньги, кредит, банки», «Финансы»;

-периодические издания «Банки Казахстана», «Деньги и Кредит», «Банковские услуги», «Библиотека бухгалтера и предпринимателя», «Технологии управления», «Евразийское сообщество», «Звезда Прииртышья».

1 ОСНОВНЫЕ НАПРАВЛЕНИЯ ФОРМИРОВАНИЯ КРЕДИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

1.1 Значение и основное содержание кредитной политики банка

В современной банковской практике нет однозначного понимания дефиниции «кредитная политика». В учебниках вузов по курсам «Деньги, Кредит, Банки», «Организация деятельности коммерческого банка» нет однозначного понятия кредитная политика.

Прежде всего, необходимо определить кредитную политику как политику экономическую. Однако в отличие от финансовой, ценовой, налоговой, процентной и других видов экономической политики кредитная политика обладает определенными специфическими чертами, выделяющими ее из общей системы элементов, формирующих экономическую политику. Важнейшей экономической особенностью кредитной политики является то, что кредитная политика – это политика, связанная с движением кредита. Проведение кредитной политики имеет одну цель – максимизация доходов банка при поддержании его надежности и стабильности.

Независимо от политического устройства общества любое государство стремится создать эффективную экономику, повысить качество экономических решений. Важная роль в этом принадлежит банкам, проводимой ими кредитной политике. Другое дело, что кредитная политика обязательно должна учитывать интересы различных групп общества, в том числе населения. Действительно, если банк развивает операции по обслуживанию частных клиентов, то он при разработке и реализации своей кредитной политики в обязательном порядке должен учитывать интересы не только собственные, но и прежде всего интересы своих клиентов.

Кредитная политика банка во взаимоотношениях с населением разрабатывается с учетом потребностей населения в банковском обслуживании и других объективных факторов, определяющих функционирование коммерческого банка [3].

Сущность кредитной политики можно определить как стратегию и тактику банка по привлечению ресурсов на возвратной основе и их инвестированию в части кредитования клиентов банка.

Кредит, как экономическая категория, проявляет свою сущность, с одной стороны, в виде совокупности экономических отношений по поводу возвратного движения стоимости, а с другой, - в виде ссуды или займа товаров или денежных средств. Поэтому специфика кредита как экономической категории проявляется, в его субъектах, которыми является кредитор и заемщик. Движение формы стоимости составляет внутреннее содержание кредита.

Используя диалектический подход, целесообразно рассматривать кредит, во-первых, на уровне сущностных отношений, во-вторых, на уровне, определяющем единство содержания и форм кредита, и, в-третьих, на уровне, раскрывающем закономерности развития конкретно-исторических форм кредита. Данная последовательность логических уровней анализа в своей совокупности отражает движение от сущности к явлениям и затем к действительности, что совпадает с общей логикой восхождения от абстрактного к конкретному, от всеобщего к особенному, единичному.

Одновременно указывая на теоретическую значимость принципа расчленения анализа целостности кредитных отношений, отметим, что оно носит условный характер. В связи с этим на каждом уровне анализа структурные элементы теории кредитных отношений рассматриваются как неотъемлемые звенья общей системы[4].

Первая ступень анализа. На основе анализа сущностных черт кредита в современной экономической теории устоялось определение кредита как экономической категории, выражающей определенные экономические отношения по поводу предоставления товаров или денежных средств на началах возвратности, срочности и платности.

Вторая ступень анализа. Кредит необходимо исследовать в историческом аспекте как составной элемент системы экономических отношений. Кредитные отношения, как всякие экономические отношения, носят исторический характер, то есть они изменяются под влиянием развития производственных отношений. Кредит получает свое выражение в формах, каждая из которых представляет собой ту или иную грань сложного комплекса общественных отношений, возникающих в процессе воспроизводства. В этом смысле каждая форма кредита – это, с одной стороны, отражение сущности кредита, а другой стороны – отражение взаимосвязи собственно кредитных отношений с предметной стороной кредитной сделки. Следовательно, на втором уровне анализа объектом исследования является познание сущности кредита в его бытии. Процесс познания на данном уровне развивается от понимания сущности кредита, его внутренней природы к пониманию единства сущности и явлений, благодаря которому и проявляется сущность.

Критерием истинности знаний о кредите, формах кредита является практика их использования – третья ступень анализа. Наука всегда возникает под влиянием практических потребностей общества и для удовлетворения его определенных нужд. Причем чем быстрее на практике выявляются новые требования, чем быстрее формы кредита приводятся в соответствие с этими требованиями, тем шире проявляется положительная роль кредита в развитии экономики. Многочисленные новые явления экономической жизни, меняя сущность явлений, не оставляют неизменной и наиболее консервативную часть[5].

Формы проявления кредита как экономической категорий, можно классифицировать по разным признакам:

-в зависимости от материально вещественной природы различают: товарную, денежную и смешанную формы кредита;

-по функциональному признаку – потребительскую и производительную формы;

-по субъектам кредитной сделки различают такие формы кредита как кредит юридическим и физическим лицам.

Активность кредитной политики по отношению к кредиту заключается в том, что она позволяет оценить реальные потребности клиентов и реализовать их в новой комбинации форм кредита, что, несомненно, затрагивает и кредит как экономическую категорию. Так прогрессивная, оптимальная кредитная политика, как важный элемент надстройки, принятая к исполнению к персоналам банка и правильно воспринятая акционерами, клиентами банка, органами банковского надзора и другими структурами общества, становятся важной материальной силой, способствуя развитию банка, повышению эффективности работы и напротив неадекватная кредитная политика ведет к задержке развития банка, ухудшению показателей его финансового состояния, а то и к его банкротству.

Функции кредитной политики можно условно разделить на две группы: общие, присущие различным элементам банковской политики и специфические, отличающие кредитную политику от других ее элементов. К общим функциям относится: коммерческая функция, то есть функция получения банком прибыли, стимулирующая и контрольная. Стимулирующая функция проявляется в том, что кредитная политика, отражающая объективные потребности государства, банка, клиентов, стимулирует аккумуляцию временно свободных денежных средств в банке их рациональное использование. Возможность для клиента банка получить дополнительный доход на средства, помещенные в банк на депозит, является стимулом для клиента воздержаться на определенный срок от текущего потребления. А возможность получить в банке ссуду имеет важное значение для покрытия временной потребности в дополнительных средствах. При этом необходимость уплаты банку процентов за пользование ссудой стимулирует заемщика погасить задолженность в максимально короткие сроки. Для банка стимулирующая функция кредитной политики проявляется в том, что банки стремятся привлечь наиболее дешевые ресурсы на рынке на относительно длительный срок и разместить их в максимальной выгоде.

Контрольная функция проявляется в том, что кредитная политика позволяет контролировать процесс привлечения и использования кредитных ресурсов банками и их клиентами с учетом приоритетов, определенных в кредитной политике конкретного банка. Однако, если рассматривать функции в качестве специфического проявления сущности явления является единственно правильным, то в это случае кредитная политика выполняет лишь одну, но очень важную функцию – функцию оптимизации кредитного процесса[3].

Роль кредитной политики банка заключается в определении приоритетных направления развития и совершенствования банковской деятельности в процессе аккумуляции и инвестирования кредитных ресурсов, развитии кредитного процесса и повышения его эффективности. Вместе с тем, на макроэкономическом уровне следует подчеркнуть важное значение кредитной политики в процессах формирования, распределения и перераспределения национального дохода, в организации планирования и регулирования денежного оборота, а на микроэкономическом уровне – уровне конкретного банка обеспечение стабильности и надежности банка, и его рентабельности и ликвидности, адекватности и его деятельности потребностям клиентов. Роль кредитной политики банков в экономике определяется ее важным значением в процессе перераспределения денежных средств между отраслями и сферами рыночной экономики через банки; перевода сбережении, прежде всего населения, из непроизводительной в производительную форму; финансирование и кредитование потребностей экономики и населения на не инфляционной основе, то есть без выпуска обращения дополнительных денежных средств.

Кредитная политика коммерческого банка как надстроечная категория основывается на исследовании достигнутого уровня развития кредитных отношений банка с клиентами является источником разрабатываемой банком кредитной политики и служит мерилом ее эффективности, оптимальности. Банки разрабатывают кредитную политику, прежде всего потому, что она позволяет регулировать, управлять, рационально организовать взаимоотношения между банком и его клиентами по поводу возвратного движения денежных средств. В процессе разработки кредитной политики коммерческого банка необходимо учитывать уровень развития общества, банковской системы государства и конкретного банка.

На макроэкономическом уровне целью политики, проводимой банками во главе с Национальным банком Республики Казахстан, является поддержание стабильности банковской системы и обеспечение устойчивого поступательного развития экономики.

Общая цель коммерческого банка, должна определять приоритеты его политики с позиции доходности, рентабельности, ликвидности, минимизации рисков, оптимизации портфеля. Исходя из этого, целью кредитной политики является создание условии для эффективного размещения привлеченных средств, обеспечение стабильного роста прибыли банка.

На уровне конкретного коммерческого банка его политика выражается в виде стратегии и тактики в области организации и осуществления банковских операций и услуг с целью обеспечения рентабельности, надежности и ликвидности банка.

Стратегию банка можно определить как цель и методы ее реализации, а тактику как совокупность конкретных средств, приемов, и методов достижения цели. Стратегия и тактика между собой тесно взаимосвязаны. Тактика является конкретным средством воплощения в жизнь стратегии. Таким образом, сочетание стратегических целей и оперативных задач, стратегического и текущего планирования позволяет коммерческим банкам избежать неудач в своей деятельности, полнее реализовать свой интерес в мире коммерции. Ясная стратегическая ориентация банка дает ему значительный импульс развития предпринимательской деятельности[5].

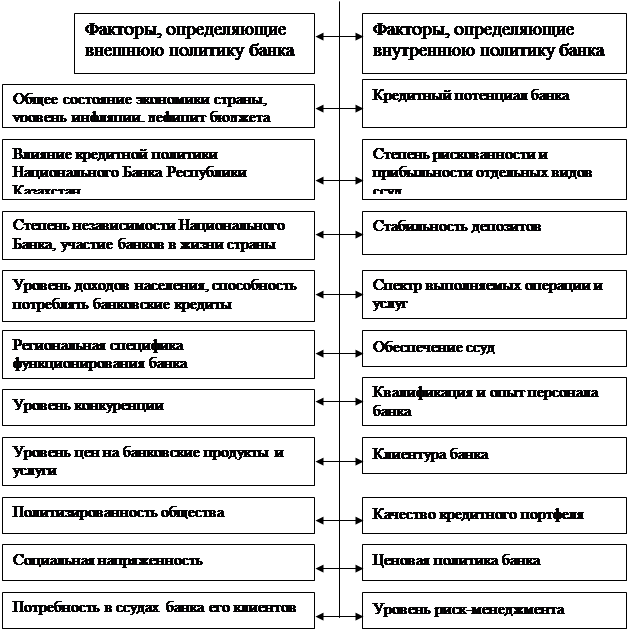

Банковская политика в целом и кредитная политика коммерческого банка, в частности, на совместном этапе становления рыночных отношении зависит от двух групп факторов. В первой группе следует выделить факторы, определяющие внешнюю политику банка:

-общее состояние экономики страны, уровень инфляции, темпы роста ВВП, дефицит бюджета и другие;

-влияние кредитной политики Национального Банка Республики Казахстан и Министерства Финансов Республики Казахстан;

-степень независимости Национального Банка, участие банков в политической жизни страны и прочее;

-уровень доходов населения, способность потреблять банковские услуги, наличие социальных льгот;

-региональная специфика функционирования банка;

-уровень конкуренции;

-уровень цен на банковские продукты и услуги;

-политизированность общества;

-социальная напряженность;

-потребность в ссудах банка и его клиентов.

|

||

|

||

Рисунок 1 – Факторы, влияющие на кредитную политику

Во второй группе можно выделить факторы, определяющие внутреннюю политику банка:

-кредитный потенциал банка;

-степень рискованности и прибыльности отдельных видов ссуд;

-стабильность депозитов;

-спектр выполняемых операции и услуг;

-обеспечение ссуд;

-профессиональная подготовленность, квалификацию и опыт персонала банка;

-клиентура банка;

-качество кредитного портфеля;

-ценовая политика банка;

-уровень риск-менеджмента

Итак, в целом можно сделать вывод, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что позволяет определить, в сущности, дуалистическую природу кредитной политики как выражение общегосударственной и индивидуальной политики. Единство объективного и субъективного подходов в процессе формирования кредитной политики коммерческого банка позволяет наиболее полно учесть все факторы (внешние и внутренние), влияющие на деятельность банка, обуславливающие его политику, и как вследствие, выработать наиболее рациональную, оптимальную, эффективную кредитную политику банка, в том числе и во взаимоотношениях с населением.

1.2 Факторы, влияющие на формирование кредитной политики банка

Кредитная политика коммерческих банков Казахстана, располагая большим потенциалом, постепенно развиваясь, охватывает все новые экономические отношения, в частности отношения между банками и частными клиентами. При этом кредитная политика одного банка может быть для индивидуальных заемщиков более привлекательной по сравнению с другими банками благодаря кредитованию покупок в рассрочку, кредитным картам, ипотечным ссудам и так далее.

Исходя из отечественного и мирового опыта, требований оптимизации кредитной политики в методологическом плане на сегодняшний момент используют следующую схему формирования кредитной политики коммерческого банка:

-общие положения и цели кредитной политики;

-аппарат управления кредитными операциями и полномочия сотрудников банка;

-организация кредитного процесса на различных этапах реализации кредитного договора;

-банковский контроль и управление кредитным процессом.

Каждое направление теоретической модели формирования кредитной политики тесно связано с остальными и является обязательным для организации кредитного процесса [6].

В построении теоретической модели оптимальной кредитной политики коммерческого банка, необходимо учитывать современное состояние рынка банковских услуг, что позволит выделить приоритетные направления кредитной политики банка на определенных этапах его развития. Можно сказать, что для казахстанских банков в настоящее время наиболее актуальные вопросы контроля качества кредитного портфеля, что предопределяет необходимость уделить в модели особое внимание следующим вопросам:

-анализ кредитного рынка и разработка мер по привлечению и отбору наиболее выгодных для банка кредитных заявок;

-анализ финансового состояния заемщиков;

-анализ залогов и иного обеспечения возвратности ссуд;

-соблюдение принципов кредитования (целевой направленности, обеспеченности, срочности, платности);

-периодичное тестирование выданного кредита на предмет его возвратности: мониторинг состояния заемщика, экономической ситуации и так далее;

-анализ структуры кредитного портфеля, расчет показателей, разработка и выполнение мер по реструктуризации кредитного портфеля;

-выявление проблемных кредитов и разработка мероприятий по ликвидации задолженности.

Разработка кредитной политики Казахстана предоставляется особенно важной, когда банку предстоит адаптироваться к сложным и постоянно меняющимся условиям экономики и когда перед ним стоит задача, ранее никогда не возникавшая или возникавшая, но не получившего должного внимания. И что наиболее важно, разработка политики вызывает необходимость у совета директоров или со стороны руководителей высшего звена комитета по кредитам банка определить уровень приемлемости риска в свете прибыльности и эффективности работы банка, учитывая при этом потребности рынка, на котором действует банк[7].

Кредитные операции связаны с риском, степень которого в условиях спада производства, нестабильности экономически растет. Это определяет необходимость формирования качественного кредитного портфеля банка, в котором должна быть меньше доля более рискованных операций, несмотря на то, что в ряде случаев такие операции могут быть более прибыльными для банка. При определении кредитной политики следует ориентировать кредитную стратегию на диверсификацию как состава клиентов, так и спектра предоставляемых им ссуд, то есть услуг, что крайне необходимо в условиях конкуренции.

Совершенствование практики кредитования требует разработки оптимальной для банка организации кредитования. В этих целях банки, имеющие в своем аппарате квалифицированных и профессиональных банковских работников, уделяют внимание поиску оптимальных вариантов методики расчета кредитоспособности заемщиков, правил кредитования. Кредитная политика банка разрабатывается также на основе положений экономической и денежно-кредитной политики государства, сложившейся хозяйственной ситуации в данном регионе.

Капитал банка призван оградить интересы вкладчиков. Банки, располагающие относительно крупным капиталом, могут предоставлять более длительные и рискованные ссуды[8].

Для успешного функционирования банка необходима прибыль. Банки, испытывающие более острую потребность в прибыли, могут придерживаться более агрессивной ссудной политики по сравнению с банками, для которых прибыль не имеет решающего значения. Такая агрессивная политика может проявляться в относительно высокой доле срочных ссуд и потребительского кредита, которые обычно приносят более высокий процент по сравнению с краткосрочными ссудами торговым и промышленным фирмам.

На ссудную политику влияет состояние экономики районов, обслуживаемых банком. В периоды экономических спадов и подъемов вклады испытывают более резкие колебания, чем в условиях хозяйственной стабильности. Факторы, которые отрицательно влияют на общехозяйственную ситуацию, если они приняли крупные масштабы, могут в конечном счете воздействовать и на местные условия.

Когда в распоряжение коммерческих банков предоставляются дополнительные резервы, ссудные возможности банков возрастают. В этих условиях банки могут придерживаться более либеральной ссудной политики, нежели в ситуации, когда сдерживается или сокращается рост банковских резервов.

Немаловажное значение при выработке ссудной политики банка имеет квалификация работников, осуществляющих кредитные операции. Например, одни работники могут иметь значительный опыт в области кредитования торговых и промышленных предприятий, но не сталкиваться в своей практике с предоставлением ссуд под недвижимость. Другие могут специализироваться на потребительском кредите.

Выбор района, который предполагает обслуживать данный банк, зависит от многих моментов, в том числе от ресурсов банка и его способности контролировать или поддерживать тесный контакт с заемщиками, конкуренции, спроса на кредит. По некоторым видам ссуд банки могут и не ограничивать свою деятельность определенным районом. Например, очень крупные банки, такие как Казкоммерц Банк, Народный Банк и Туран Алем Банк предоставляют ссуды крупным общенациональным фирмам независимо от места нахождения их главной конторы.

Какие виды ссуд лучше всего подходят для банка, должно определить руководство банка. Одними из самых существенных соображений, учитываемых при принятии решения, являются риск, сопряженный с различными видами ссуд, необходимость диверсификации для распределения риска, потребность в ликвидности, категории клиентов, с которыми банк хотел бы иметь дело, квалификация персонала и, разумеется, относительная прибыльность различных видов кредита.

Для того, чтобы ускорить оформление ссуд, уменьшить риск и обеспечить единый подход, в ссудной политике банка необходимо предусмотреть, что можно считать приемлемым обеспечением и кредитоспособностью. Если по каким-то ссудам нужно потребовать обеспечение, работник банка должен иметь ориентиры, что можно считать приемлемым залогом. К примеру, некоторые банки могут принимать в качестве обеспечения дебиторские счета лишь при условии уведомления плательщика о передаче счетов банку или же не принимать потребительские товары как обеспечение ссуд при покупке этих товаров в рассрочку. Кроме того, банк может неодобрительно относиться к потребительским ссудам, гарантированным друзьями и родственниками заемщика. Банки могут избегать предоставления ссуд под залог зданий специального назначения. Банки могут ограничивать сумму кредита определенной долей реальной рыночной стоимости движимого имущества фермера или розничной цены автомобиля. Банки могут ограничивать размер потребительского кредита одному заемщику определенным процентом его годового дохода после вычета налогов[9].

Тщательно разработанная ссудная политика должна, разумеется, включать и вопрос о сроках кредита. Эти сроки влияют на ликвидность банка и на риск, сопряженный с судами. Некоторые банки не склонны предоставлять ссуды под недвижимость на очень продолжительный срок, другие ограничивают объем срочных ссуд фирмам. Кроме того, некоторые банки предпочитают ограничивать ссуды на приобретение автомобилей сроком от 24 до 30 месяцев.

Также одной из проблем, с которой сталкиваются многие банки, заключается в том, что заявки на кредит превышают предусмотренный законом предел величины кредита. Банк стоит перед выбором: либо заключить удовлетворительное соглашение с банком-корреспондентом, который возьмет на себя избыточную часть ссуды, либо отказать клиенту и поставить под угрозу свои взаимоотношения с ним, которыми банк, возможно, очень дорожит. Некоторые банки склонны оставлять такие заявки без внимания или выдают кредит до исчерпания лимита.

Руководство банка постоянно сталкивается с проблемой определения обоснованной величины портфеля ссуд. Банки вынуждены, однако поддерживать уровень ликвидности, достаточный для удовлетворения требований вкладчиков. Но они не могут просто вложить средства в другие активы, например облигации, и обеспечить требуемую ликвидность.

На вопрос об оптимальной величине ссудного портфеля нет однозначного ответа. Спрос на кредит в данном районе, активность вкладчиков, капитал банка, квалификация персонала, требования к ликвидности – все эти факторы различны для разных банков. Величину портфеля следует рассчитывать исходя из анализа спроса на банковские средства и приоритетов их использования. А так как структура этих приоритетов бывает различна, невозможно установить жесткие правила касательно размеров ссудного портфеля как конкретного банка, так и банковской системы в целом.

Если исходить из отношения ссуды/депозиты, ссудные портфели увеличиваются. У банков и в крупных финансовых центрах это отношение, как правило, выше, чем в небольших провинциальных банках. Кроме стремления увеличить доходы, этому способствуют несколько факторов: возможность поддерживать ликвидность, наличие рынка федеральных резервных фондов, совершенствование методов управления активами и ресурсами, улучшение методов анализа кредитоспособности и оценки кредитных рисков[10].

В заключение хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что позволяет определить, в сущности, дуалистическую природу кредитной политики как выражение общегосударственной и индивидуальной политики. Единство объективного и субъективного подходов в процессе формирования кредитной политики коммерческого банка позволяет наиболее полно учесть все факторы (внешние и внутренние), влияющие на деятельность банка, обуславливающие его политику, и, как следствие, выработать наиболее рациональную, оптимальную, эффективную кредитную политику банка.

1.3 Основные направления развития и реализации кредитной политики коммерческого банка

Кредитные операции являются краеугольным камнем банковского бизнеса. Эти операции приносят банкам основную часть прибыли так, из общей суммы валовых операционных доходов американских коммерческих банков в 2003 году в 468,4 млрд. долларов (78,1%) приходилось на процентные платежи по выданным кредитам и лизингу и лишь 61,2 млрд. долларов (23,9%) – на доход от портфеля ценных бумаг.

Аналогичное соотношение источников доходов банков прослеживается и в других странах. В Японии, например, в 2001 – 2002 годах 57,2% доходов банка было получено в форме процента по ссудам и учету векселей и 24,4% в виде процентов и дивидендов, уплаченных ценным бумагам.

Динамика кредитов. Их удельный вес в активах банка формируется под влиянием многих факторов как долговременного, так и конъюнктурного характера. Структура кредитных операции конкретного банка зависит от величины его активов, расположения главной конторы, наличия и разветвленности его сети отделений, состава клиентуры, специализация банка и так далее, а также от общего состояния экономической конъюнктуры в стране – фазы промышленного цикла, положения на денежном рынке, степени развития информационных процессов и так далее.

У мелких и средних банках находящихся в провинциальных городах, имеющих ограниченный круг клиентов и относительно слабо связанных с общенациональным денежным рынком, ссудные операции занимают более скромное место в балансах, чем у крупных банков в финансовых центрах. В США доля кредитов у банков с активами не менее 180 млн. долларов составляла в 2002 году в среднем 63,2%, а у крупных (с активами свыше одного млрд. долларов) – 74,7%. Соответственно менее прибыльные активы, например вложения в ценные бумаги, у первых равнялись 39,0%, у вторых 23,6% баланса.

Большое влияние на структуру банковских активов оказывают общеполитические и социально-экономические процессы. Особенно болезненно банковская система реагирует на острые нарушения деловой активности, связанные с войнами, экономическими кризисами, инфляцией и тому подобное.

Структура активной части банковского баланса в принципе идентична для банков различных стран, но имеет некоторые специфические особенности, выражающаяся в квалификации и группировках статей баланса. Так, например, в консолидированном балансе лондонских клиринг банков проводится четкое разграничение операций в национальной и иностранной валютах, а также делается акцент на степени ликвидности отдельных статей активов[3].

Кредитные операции являются наиболее крупной группой статей банковских активов. В основу их классификации могут быть положены различные критерии: виды заемщиков, цели, характер или сроки кредита, наличие обеспечения по ссуде и так далее.

Прежде всего, необходимо отметить, что во всех странах в той или иной форме проводится деление ссуд на две крупные группы – персональные ссуды физическим лицам для удовлетворения личных нужд и деловые ссуды акционерным компаниям и единичным предпринимателям для обеспечения процесса производства и реализации продукции. Это разграничение имеет важное значение, поэтому в указанных сферах применяются разные формы кредитования, действуют различные правила в отношении сроков, величины, стоимости и обеспечения ссуд, видов финансовых гарантий и так далее.

В банковских балансах, однако, это деление обычно выражается неявно, в опосредованной форме. Некоторые статьи баланса относятся только к кредитованию частных лиц, другие к кредитам предприятий, но есть и «смешанные» статьи. В США, например, в основу классификации ссуд положены цели кредита. Поэтому в некоторых статьях баланса объединяются как ссуды и для финансирования производства и реализации [11].

Традиционно в промышленно развитых странах применяются следующие виды краткосрочного кредитования предприятий: кредит в виде овердрафта (дебетовые счета), кредитные линии (в том числе сезонные и возобновляемые), ссуды в форме учета и залога векселей и прочие. Средне- и долгосрочные ссуды предоставляются предприятиям под долговые обязательства заемщика. Предоставляя ссуды индивидуальным заемщикам, коммерческие банки используют виды кредитов: ссуды под недвижимость (под закладную), ссуды под ценные бумаги, возобновляемые ссуды (овердрафт, банковские кредитные карточки), потребительские ссуды.

При учете и анализе кредитных операций в основу их классификации могут быть положены и другие критерии. По наличию и виду обеспечения: ссуды обеспеченные – выдаваемые под залог товарно-материальных и финансовых ценностей, поручительства. Гарантии, кредит под страховую гарантию ответственности заемщика за непогашение кредита; необеспеченные ссуды (бланковые) – выдаваемые на основе доверия к заемщику (как правило, первоклассным заемщикам, имеющим устойчивое финансовое положение, безупречную репутацию и тому подобное).

В таблицах 1, 2, 3, представлены структуры кредитов на основе стандартных классификаций, принятых во Франции и США. Классификации даны по следующим критериям: во Франции – по виду ссуд, категориям заемщиков; в США – по категориям заемщиков и назначения.

Анализ структуры кредитов показывает, что в практике кредитования промышленно развитых странах обычно делается разграничение между коммерческими (деловыми) ссудами предприятиям и ссудами индивидуальных заемщикам. Хотя преобладают ссуды индивидуальным заемщикам (частным лицам) имеют устойчивую тенденцию роста и занимают определенное место в структуре кредитов: в США 29,3%, во Франции 32,8%. По другим критериям, как правило, четкого разграничения кредитов нет. В США ссуды под недвижимость (46%) – это в основном в средне- и долгосрочных кредитах, занимающих значительную долю более половины в структуре кредитов, определенное место принадлежит ссудам под недвижимость. Если во Франции отдельно показаны кредиты по учету векселей (9%), то в США эти кредиты также предоставляются, но показываются в числе ссуд торгово-промышленным предприятиям[4].

Таблица 1 – Структура кредитов, предоставляемых банками (членами Французской ассоциации банков) Франции 2002 году

| Вид кредита | Сумма, млн. франков | процент к итогу |

| Учет коммерческих векселей | 144 429 | 8,6 |

| Прочие коммерческие кредиты | 285 823 | 17,1 |

| Среднесрочные кредиты, рефинансируемые в Банке Франции | 114 634 | 6,9 |

| Прочие среднесрочные кредиты | 344 914 | 20,6 |

| Долгосрочные кредиты | 521 329 | 31,2 |

| Дебетовые счета (кредит в виде овердрафта) | 1 733 252 | 10,4 |

| Прочие | 88 386 | 5,2 |

| Всего | 1 372 767 | 100 |

Таблица 2 – Типы заемщиков

| Предприятия | 859 802 | 51,4 |

| Частные лица | 381 391 | 21,7 |

| Заемщики резиденты | 68 583 | 4,1 |

| Нерезиденты | 362 991 | 21,7 |

| Всего | 1 672 767 | 100 |

Таблица 3 - Структура кредитов коммерческих банков США в 2003 году

| Вид кредита | Сумма, млрд. долларов | процент к итогу |

| Ссуды торгово-промышленным предприятиям | 655,9 | 31,6 |

| Ссуды под недвижимость | 761,6 | 36,8 |

| Ссуды индивидуальным заемщикам | 400,6 | 19,3 |

| Ссуды финансовым учреждениям | 57,5 | 2,8 |

| Сельскохозяйственные ссуды | 31,1 | 1,5 |

| Прочие ссуды | 165,9 | 8 |

| Всего | 2 072,6 | 100 |

Структура предоставляемых коммерческим банками кредитов зависит от многих факторов, как долговременных, так и конъюнктурного характера. В целом по стране она определяется традициями банковской практики. Некоторые методы банковского кредитования предприятий и населения, можно сказать, универсальны и распространены во многих странах, хотя и могут иметь незначительных отличий при их применении в отдельных странах. Например, такие виды ссуд, как овердрафт, кредитные линии, ссуды под недвижимость и другие. Значительное влияние оказывает также финансово-кредитная политика государства, которая может вводит ограничение или предоставлять льготы по видам кредита, то есть осуществлять регулирование экономики, влияющий на изменение структуры проводимых банками кредитных операций.

Например, в США после второй мировой войны правительство содействует строительству жилья. В связи с этим в практике кредитования отменяются ограничения по ссудам, выдаваемым под залог недвижимости, что существенно расширило этот вид кредитования. Кредитные ограничения, периодически применяемые в банковской практике ряда стран, как правило, не затрагивают системы экспортных кредитов, стимулирующих национальных экспертов[11].

Политика качественных кредитных ограничений, или контингентирование кредита (по его видам, типам заемщика) оказывает прямое воздействие на структуру банковских операций. В дополнение регулированию объемов кредитов (кредитная рестрикция или кредитная экспансия) в целом такая политика использовалась в центральном банке многих стран с учетом складывающейся экономической ситуации. Опыт применения в таких странах, как США, Франция, Великобритания, Дания, показывает ее эффективность преимущества и недостатки.

Вместе с тем, в 1990-х годах во многих странах уменьшается государственное вмешательство в банковскую сферу, стимулируется конкуренция, способствующая повышению эффективности банковской деятельности создаются равноценные условия функционирования различных учреждений. Многие страны отказываются от политики контингентирования кредита, отменяют кредитные ограничения вносят изменения в правила, регулирующих кредитование.

Недостатки кредитной политики, то есть внутренних правил кредитовании приводят к увеличению кредитного риска для Банка. Как показывает практика, особенно разрушительно влияет на качество ссудного портфеля, то есть на величину кредитного риска следующее:

-неправильное распределение полномочий и ответственности;

-несовершенная организационная процедура принятия кредитных решений;

-не должная постановка работы по кредитному контролю;

-недостаточный уровень поставленной работы с проблемными займами;

-частое применение практики, отклоняющееся от требований кредитной политики, процедуры принятия решений о выдаче кредитов;

-закостенелая структура банка, связанная с организацией кредитного процесса;

-порочная практика кредитования «своих заемщиков», то есть рискованная концентрация кредитных ресурсов в компаниях, связанных с банком.

Служба внутреннего аудита проводит инспекцию кредитной политики, анализирует практические результаты ее реализации, выявляет не только нарушения в кредитной деятельности банка, периодически готовит информацию о проблемах и недостатках кредитной политики, организации кредитного процесса в целом в Банке. Слабая работа внутреннего аудита банка, отсутствие эффективного контроля ведет к возрастанию кредитного риска. Своевременная и достоверная информация о состоянии реализации кредитной политики для руководства банка – залог эффективного управления кредитными рисками.

Криминальные факторы, то есть в этом случае кредитный риск возрастает, если заемщик начинает вести бизнес в контакте с криминальными структурами или ведет параллельно незаконные виды бизнеса в контакте с криминальными структурами.

Рассмотренная структуризация кредитного риска не является исчерпывающей, вызывающая появления кредитного риска. Снижению кредитного риска, безусловно, влияет фактор получения максимальной информации из возможных различных источников о кредитоспособности, платежеспособности и прошлой кредитной истории заемщика.

Например, во Франции, для оценки компании на предмет его кредитоспособности используется методика, предусматривающая обращение в картотеку Банка Франции. Это методика не может не представлять интереса для казахстанских банков. Вся совокупность рисков, которые находятся в кредитных учреждениях Франции, является объектом централизации, что позволяет оценить масштабы рисков сосредоточенные на них. Для этого специально создан Центр по определению рисков, которая существует с 1946 года и находится в подчинении Банка Франции. Такие картотеки при государственных органах ведутся не во всех зарубежных странах. Большее распространение имеют частные информационно – аналитические компании, предоставляющее за определенную плату справку о различных заемщиках. Надо отметить, что такая систематизация участника совокупности рисков в банковских учреждениях, по выданным кредитам, направлена прежде всего, на выявление их общей кредитоспособности, или даже платежеспособности в настоящий момент, она не направлена на определении кредитоспособности в будущем, связанной с реализацией проекта с участием банковского кредита [12].

В нашей стране отсутствует пока отлаженная система сбора информации о кредитоспособности клиентов, а также сведений о полученных и не погашенных ими кредитах.

В практике американских банков применяется «правило пяти си», где критерии отбора клиентов обозначены словами, начинающимися на букву «си»:

-характер заемщика (character), то есть имеется в виду его репутация, степень ответственности, готовность и желание погашать долг. Банк стремится, прежде всего, выяснить, как заемщик (фирма или частное лицо) относится к своим обязательствам, были ли у него задержки в погашении займов, каков его статус в деловом мире. Банк стремится получить психологический портрет заемщика, используя для этого личное интервью с ним, досье из личного архива, консультации с другими банками и фирмами и прочую доступную информацию;

-финансовые возможности (capacity), то есть выяснение платежеспособности заемщика за последние несколько месяцев или лет в зависимости от объема предстоящей кредитной сделки;

-капитал, имущество (capital), то есть наличие собственного капитала и согласие заемщика использовать его в какой-то части, в случае необходимости, на погашение кредита, определение структуры капитала, соотношение с другими статьями активов и пассивов;

-обеспечение (collateral), то есть его достаточность, качество и степень реализуемости залога в случае непогашения ссуды. Обеспечение кредита дает возможность преодолеть слабость других критериев оценки кредитного риска, однако в любом случае банкир всегда должен помнить одно правило: никогда не предоставлять кредит на основе только залога или гарантии.

-общие экономические условия (conditions), то есть выяснение текущего состояния экономики соответствующего региона или страны, а также непременно - экономики отрасли, к которой принадлежит заемщик.

Например, во Франции создана Центральная служба рисков, которая занимается указанной деятельностью. Всякий банк, желающий получить информацию о клиенте, перед тем как выдать или увеличить ему сумму кредита, вправе обратиться за услугами к этой службе. Банк, получающий такую информацию, не уведомляется о том, какой банк уже выдал кредит, и тем более, на каких условиях заключен кредитный договор. Он может осведомиться только о том, какова его общая сумма.

Работа по созданию в нашей стране системы сбора информации о клиентах - потенциальных заемщиках еще только начинается.

Американские корпорации ,в частности «Дан и Брэдстрит» рассчитывают выйти на российский рынок и предложить российским коммерческим банкам следующий набор услуг:

-бизнес-справка на отдельную компанию с ее рейтингом на базе оценки финансового положения, практики оплаты счетов, соблюдения прочих этических норм бизнеса, анализа арбитражных дел с ее участием и так далее;

-маркетинговые исследования в региональном и отраслевом разрезах;

-страновые справочники с полным обзором экономической ситуации, таможенного, валютного регулирования, условий платежа и арбитража;

-отраслевые, региональные и специальные справочники.

Предполагается, что коммерческие банки России, желающие получить информацию о своих клиентах, смогут через соответствующую телекоммуникационную сеть напрямую выходить на базу данных этой корпорации и буквально в считанные секунды получать интересующие их сведения о финансовом состоянии потенциального заемщика.

Проблема заключается в том, что предприятия и организации-клиенты коммерческих банков не желают предоставлять информацию о самих себе, что серьезно затрудняет сбор нужных сведений. На Западе отказ от предоставления подобной информации является важным показателем, характеризующим данную компанию с отрицательной стороны.

2 ОСОБЕННОСТИ ФОРМИРОВАНИЯ КРЕДИТНОЙ ПОЛИТИКИ В АО «ВАЛЮТ – ТРАНЗИТ БАНКЕ»

2.1 Характеристика и анализ деятельности АО «Валют - Транзит Банка» за период 2003-2004 годы

2.1.1 История развития АО «Валют - Транзит Банка»

Сегодня мир меняется быстрыми темпами, наступает эпоха глобализации и информационных технологий. Казахстан усиливает свой экономический потенциал и присутствие на международных рынках, планирует вступление в ВТО, и как сказал Президент Н. А Назарбаев: «Мы должны решить более масштабную задачу – по конкурентоспособности войти в число пятидесяти лидирующих стран мира. И достижение этой цели во многом зависит от финансистов».

Из этого следует, что необходимы новые подходы и оригинальные идеи для решения поставленных целей и задач. Банковский сектор Казахстана развивается быстрыми темпами, усиливается конкуренция. На мировом финансовом рынке наблюдается тенденция к объединениям и укрупнениям[9].

В сентябре 1994 года в Караганде начала свою деятельность финансовая компания «Валют – Транзит». Но сегодня спустя десять с лишним лет, ее логотип символизирует уже не одну бизнес-структуру, а несколько компаний и фирм, объединившихся на добровольных началах в единую финансово-промышленную Ассоциацию «Валют – Транзит». Новая организационная модель стала воплощаться в жизнь с августа

1996 года, когда компания «Валют – Транзит» приобрела контрольный пакет акций небольшого карагандинского «Прима Банка», который по решению акционеров был переименован в «Валют – Транзит Банк». Затем последовало создание других финансовых, производственных и коммерческих предприятий, имеющих собственную организационно-правовую форму, своих учредителей, Устав и уставной капитал, юридический адрес, руководящие органы, имущество, офисные помещения и другие атрибуты самостоятельных хозяйствующих субъектов. На первых порах финансовая компания «Валют – Транзит» систематически помогала в материальном, финансовом, кадровом, организационном и других отношениях вновь создающимся компаниям.

Валют – Транзит Банк работает на рынке финансовых услуг 10 лет. Постепенное развитие экономики страны и последовательные решения Президента и правительства по становлению финансового сектора, а также избранная стратегия максимального удовлетворения потребностей людей, клиентов малого и среднего бизнеса привели Валют – Транзит Банк в состав десятки лидирующих банков страны. Это единственный банк среди ведущих банков Казахстана, основанный не в финансовой столице, а в индустриально-промышленном центре, использовавший в своем развитии только внутренние ресурсы и вложивший их в развитие внутренней экономики, в том числе в социально–культурную сферу. Сегодня Валют – Транзит Банк занимает седьмое место по собственному капиталу, шестое место по объемам вкладов физических лиц, третье место по размеру региональной сети, первое место по золотовалютным запасам.

Секрет успешности Валют – Транзит Банка – в правильно выработанной стратегии. С целью обеспечения дальнейшего роста конкурентоспособности и предоставления клиентам новых, синтезированных финансовых услуг разработана новая стратегия развития банка, которая открывает новые возможности и перспективы. Системообразующей основой новой стратегии является Программа по созданию банковской группы. Под единым брэндом банковской группы объединяются бизнесы Валют – Транзит Банка, который является материнской компанией по отношению ко всем участникам банковской группы Валют – Транзит. Банк располагает 14 филиалами, 119 расчетно-кассовыми отделениями, 179 пунктами обмена наличной иностранной валюты в 27 городах Казахстана. Сеть электронно-платежных систем представлена несколькими десятками банкоматов, 147 POS – карт «Дуэт». В

3-м квартале 2004 года открыто 4 РКО и 8 ОП.

Акции и облигации банка котируются в листинге «А» Казахстанской фондовой биржи. Банк является участником Казахстанского фонда гарантирования вкладов физических лиц, Казахстанской фондовой биржи, ЗАО «Процессинговый центр», Ассоциации Финансистов Республики Казахстан, Ассоциации банков Республики Казахстан, Всемирной платежной системы SWIFT, Всемирной системы денежных переводов WESTERN UNION, Международной информационной системы REUTERS.

Аудит финансово-хозяйственной деятельности банка проводили ведущие аудиторские компании мира в 1999 году KPMG, в 2000-2001 годах – DELLOITTETUSH, в 2002-2003 годах – ERNST YONG.

В 2003 году в Брюсселе – столице Евросоюза, на 27-м Форуме «Евромаркет», посвященном проектам финансирования и инвестициям на развивающихся рынках, организованном Европейским центром рыночных исследований (EMRC), Валют – Транзит Банк удостоен премии «Евромаркет» за эффективное управление бизнесом и за вклад в развитие интеграции экономики Казахстана с международным рынком. Эта высокая награда стала признанием мировым экономическим сообществом серьезных достижений банка.

Негосударственного Накопительного пенсионного Валют – Транзит Фонда, который одним из первых появился на карте Казахстана, первым среди негосударственных накопительных пенсионных фондов получил государственную, а затем – и генеральную бессрочную лицензию на право сбора пенсионных взносов и осуществления пенсионных выплат. Среди 16 накопительных пенсионных фондов Республики Казахстан фонд занимает седьмое место по сумме пенсионных активов, пятое место по доходности пенсионных активов за период с октября 2003 года по октябрь 2004 года, четвертое место по количеству вкладчиков и первое место по региональной сети. В 2002 году Валют – Транзит Фонд за эффективную работу и конкурентность в новых экономических условиях удостоен почетной международной награды Франции – Золотой Медали Ассоциации содействия промышленности (SPI).

Страховой компании Валют – Транзит Полис, которая действует на рынке страховых услуг с марта 1998 года. Она четко придерживается всех критериев надежности и полного соответствия законодательным нормам. Занимает четырнадцатое место на страховом рынке среди 36 аналогичных компаний. В 2004 году страховая компания за вклад в экономическое развитие региона награждена орденом «Щит Отечества» на форуме «Глобализация и экономическая безопасность России»; проходившем в Москве.

Компании по страхованию жизни Валют – Транзит Life – вторая в Казахстане компания по страхованию жизни и единственная компания, имеющая лицензию на аннуитетное страхование. Агентская сеть представлена в 26 городах Казахстана.

Негосударственного кредитного учреждения Валют – Транзит Ломбард – небанковское кредитное учреждение, занимающее лидирующее первое место в Казахстане. Имеет самую большую в Казахстане региональную сеть, представленную 198 филиалами. Объем выданных кредитов за весь период работы повышает 20 миллиардов тенге. За высокую конкурентоспособность имеет две международные награды: международный приз за качество «Золотая арка Европы», Франкфурт, Германия, и Международный приз Платиновая категория «Эра качества», Женева, Швейцария.

Следует отметить, что каждый участник банковской группы добился значительных успехов на финансовом рынке Казахстана.

Еще одним членом Ассоциации является АО «Валют – Транзит Золото»- ювелирный завод,на котором производится широкий ассортимент ювелирных украшений из золота, серебра, драгоценных и полудрагоценных камней.Из года в год растут и масштабы производства,сейчас на предприятии создано несколько десятков рабочих мест, оснащенных самым современным оборудованием. Но новейшие технологии и приспособления дополняют вдохновение и мастерство художников и огранщиков, чей труд (особенно по созданию эксклюзивных моделей) отличается настоящим творчеством.Ювелирные изделия «Валют – Транзит Золота» всегда отличаются превосходным качеством, подтвержденным фирменным «именинником» и пробой Пробирной палаты Казахстана, и предназначены покупателям всех возрастов и разных социальных групп.

«Валют – Транзит Секьюрити». Именно безопасность, дисциплина и профессионализмявляются основным кредо этого предприятия и его сотрудников – крепких,смелых, а главное,грамотных молодых мужчинах, способных реагировать на опасные ситуации четко и быстро. Эта охранная организация обеспечивает своим клиентам вооруженную (на основе госразрешений) и невооруженную охрану объектов и грузов, денег,любых ценностей и имущества,в том числе и при их транспортировке, а также круглосуточную охрану и сопровождение физических лиц.

Более четырех лет на информационном рынке в 35 регионах Казахстана совокупным тиражом более 100 тысяч экземпляров успешно распространяются ежемесячные журналы «Азия – Транзит» на казахском и русском языках. Это два самостоятельных издания, каждые из которых имеют свое лицо и свою читательскую аудиторию. Одноименный журнал на русском языке на своих страницах публикует разнообразный спектр разножанровых информационных, мемуарных, литературных, развлекательных, юмористических материалов. Эти издания пользуются значительной популярностью среди читателей, и не только за счет публикации викторин, конкурсов, ребусов и тематических приложений, но и благодаря авторитетному составу штатных и внештатных авторов.

Банковская группа Валют – Транзит, представленная практически всеми участниками финансового рынка, имеет уникальные возможности по предоставлению широкого спектра банковских, пенсионных, страховых услуг. Данный спектр услуг предоставляется и будет расширяться на базе ранее созданных ноу-хау Валют – Транзита – сети финансовых супермаркетов. На сегодняшний день во многих крупных городах Казахстана, таких как Алматы, Караганда, Петропавловск, Костанай, Уральск, Актау, Экибастуз, успешно действуют финансовые супермаркеты с удобным, современным сервисом позволяющие клиентам экономить время при управлении своими финансовыми потоками и быть уверенными в получении качественного обслуживания. До конца 2004 года открылись подобные финансовые супермаркеты в Астане, Павлодаре, Усть-Каменогорске, Шымкенте, Семее, Таразе, Кокшетау.

Клиенты банковской группы через универсальную сеть финансовых супермаркетов будут иметь массу преимуществ по быстрому, качественному, оперативному обслуживанию и получению новых, синтезированных финансовых продуктов с использованием международных передовых финансовых технологий.

Создание банковской группы Валют – Транзит - это новая стратегия эффективного развития, которая усилит конкурентные преимущества каждого участника, увеличит активы и капитал, позволит расширить спектр финансовых инструментов, обеспечит мультипликативный рост всех участников группы и тем самым значительно повысит рейтинг и имидж банка. А в ближайшие годы участниками банковской группы станут лизинговая компания, негосударственная ипотечная компания, компания по управлению инвестиционным портфелем клиентов.

Банковская группа Валют – Транзит открывает новые возможности и реализации потенциала партнеров и клиентов путем создания прибыльных проектов, предложений и идей.

2.1.2 Основные направления деятельности АО «Валют – Транзит Банка»

Развитие предпринимательства в Республике Казахстан – одно из важнейших направлений в деятельности Валют – Транзит Банка. Основной своей задачей они считают создание благоприятных условий для клиентов в сфере банковского обслуживания. На сегодняшний день «Валют – Транзит Банк» предлагает для клиентов полный спектр банковских услуг. Этот Банк является основоположником бесплатного открытия счетов среди всех банков Казахстана, по многим основным расчетно-кассовым операциям предлагают низкие тарифы. Кроме того, полностью принимают на себя кассовое обслуживание сотрудников клиентов. В любом расчетно-кассовом отделении они могут выдавать заработную плату, здесь же сотрудники могут оплатить коммунальные услуги, совершать переводы родным и близким по Казахстану, в ближнее и дальнее зарубежье. «Валют – Транзит Банк» предлагает выгодные операции по привилегированным акциям и размещению депозитов[13].

Банком через сеть «Валют – транзит Ломбарда» организована широкомасштабное льготное кредитование населения для оплаты образовательных, коммунальных и медицинских услуг, которое помогает людям без особых затрат удовлетворить свои потребности, а предприятиям , оказывающим эти услуги, улучшить свое финансовое положение.

Валют – Транзит Банк постоянно двигается вперед, разрабатывают и внедряют новые виды банковских услуг с тем, чтобы помочь клиентам в решении их задач. Кроме того, банк всегда рад обсудить любые предложения, чтобы обслуживание в этом банке стало наиболее комфортным.

Сегодня АО «Валют – Транзит Банк» основывает свою деятельность на семи приоритетных направлениях:

-всесторонний, детальный анализ ситуации на внешнем рынке и определение собственных стратегических путей развития;

-регулярный экономический анализ собственной деятельности и обеспечение постоянного роста экономических показателей и конкурентоспособности;

-изучение основ клиенистики, расширение базы клиентуры, налаживание доверительных взаимоотношений;

-создание коллектива, проникнутого единым стремлением, способного к творческому поиску наиболее эффективных решений, совершенных методов и приемов в работе;

-изучение, разработка и внедрение новейших и перспективных информационных, инновационных, банковских технологий;

-создание гибкой, маневренной управленческой структуры Банка, совершенствование оперативного планирования, прогнозирования и контроля;

-последовательная реализация собственной стратегии, контроль за ее ходом и внесение при необходимости соответствующих корректировок и дополнений.

Важнейшей целью деятельности «Валют – Транзит Банка» является упрочение достигнутых позиций универсального Банка, укрепление и расширение и своего присутствия в Республике Казахстан, а также последовательное изучение и освоение международного рынка банковских услуг.

Целью стратегического управления Банка является внедрение и развитие новых направлений деятельности и банковских продуктов, приумножающих доходы и увеличивающих рыночную стоимость акций.

Основными направлениями деятельности Банка являются:

-активное участие акций Банка на организованном рынке ценных бумаг Казахстанской Фондовой Биржи;

-дополнительная эмиссия акций Банка;

-выпуск облигаций Банка;

-дальнейшее расширение региональной сети Банка;

-разработка и внедрение новых банковских продуктов;

-организация услуг по обслуживанию клиентов с помощью системы internet-bank, telebank, homebank, bankfax.

Одним из новых направлений деятельности банка является кастодиальная деятельность, лицензия на осуществление которой была получена 4 июля 2003 года.

Банком получены следующие лицензий:

-на осуществление брокерско-дилерских операций с правом ведения счетов в качестве номинального держателя от 15 марта 2004 года;

-на осуществление доверительных операций от 23 июня 2004 года;

-последнее обновление общей лицензии за №43 от 1 сентября 2004 года в связи с перерегистрации в АО «Валют – Транзит Банк».

23 августа 2004 года на общем собрании акционеров принято решение о создании банковской группы, в которую в ближайшее время войдут АО СК «Валют – Транзит Полис», НПФ «Валют – Транзит», АО КСЖ «Валют – Транзит Life», АО «Валют – Транзит Ломбард».

Банк вступил в платежную систему «VizaInternational».

АО «Валют – Транзит Банк» входит в десятку лидирующих банков Казахстана. По состоянию на 1-ое октября 2004 года Банк имеет 15 банкоматов, 147 POS-терминала, из них 106 POSв расчетно-кассовых отделениях и 41 POSв предприятиях торговли.

АО «Валют – Транзит Банк» планирует совершенствовать деятельность Банка для обеспечения его надежного и эффективного функционирования, стабильной финансовой устойчивости, а также повышения, приумножения доверия хозяйствующих субъектов и населения Республики Казахстан.

В свое время президент АО «Валют – Транзит Банк» Андрей Андреевич Беляев и председатель совета директоров Алия Балташевна Алкеева-Беляева сделали ставки на обслуживание физических лиц и субъектов малого и среднего бизнеса – и это помогло избежать риска стремительных взлетов и тяжелых падений большого бизнеса.

Сегодня весь цивилизованный мир пользуются системой гарантирования вкладов. АО «Валют – Транзит Банк» является активным участником Казахстанского фонда гарантирования вкладов и предлагает широкий выбор надежных и очень выгодных депозитов, учитывающих различные запросы клиентов. И кроме этого, Валют – Транзит Банк разрабатывает все новые и новые, совершенно уникальные вклады, аналогов которых нет в стране. Всего у Валют – Транзит Банка 11 депозитов:

-депозит «Универсальный» - универсален во всем и предусмотрен для всех категорий населения;

-депозит «Будущее» - универсален тем, что позволяет позаботиться о будущем ребенка;

-депозит «Заслуженный» - предусмотрен для вкладчиков пенсионного возраста;

-депозит «Конверсионный» принимается в долларах США и ЕВРО на срок от 3 месяцев до 5 лет. По окончании срока клиент имеет право на конвертацию по курсу Национального банка на день выдачи депозита;

-депозит «Краткосрочный» - предлагается лицам, желающим разместить денежные средства на короткий срок;

-депозит «Брокер» - разработан для своих активных клиентов. Заключив этот выгодный депозит, клиент, рассказывая своим друзьям, родственникам, знакомым, соседям, привлекает новых вкладчиков и за это получает вознаграждение;

-депозит «Автопроект» - открывается с целью накопления средств для покупки автомобиля. Вознаграждение выплачивается только в конце срока.

-депозит «Стабильный» - вклад принимается на срок от 1 года до 5 лет. По договору не предусмотрено частичное снятие. Клиент имеет право на конвертацию в любое время по учетному курсу на день проведения конвертации.

-депозит «Визит» - открывается только для нерезидентов. Открывается на срок оформления визы. Принимаются дополнительные взносы в любое время, в любой сумме.

-депозит «Образовательный» - с целью накопления необходимой суммы для оплаты обучения, а также осуществления оплаты обучения безналичным путем на счет учебного заведения по поручению клиента. Принимаются дополнительные взносы в любое время. Производится ежеквартальная капитализация процентов на средневзвешенную сумму вклада.

-совершенно уникальный, единственный в своем роде свадебный депозит «Жар-жар» - открывается с целью накопления средств для организации свадебного торжества. Но самое главное, изюминка этого вклада – сюрприз! В подарок молодоженам ко дню свадьбы – обручальные кольца!!!

Депозиты АО «Валют – Транзит Банк» отличаются не только выгодностью, надежностью, разнообразием, но и уникальностью условий приумножения денежных средств. Только в Валют – Транзит Банке:

-нет ограничений по сумме взноса;

-по всем депозитам принимаются дополнительные взносы, а также производятся частичные снятия;

-начисление вознаграждения за фактический срок хранения;

-предложение депозитов в различных видах валют;

-по окончании срока договор автоматически продлевается на следующий срок, согласно предельным ставкам вознаграждения, установленным Казахстанским фондом гарантирования физических лиц.

АО «Валют – Транзит Банк» предоставляет полный спектр банковских услуг в области кредитования юридических лиц в национальной и иностранной валюте. И предлагает для своих клиентов специально разработанные программы по кредитованию юридических лиц. Банк постоянно расширяет спектр кредитных продуктов в сфере финансирования производства, торговли и внешнеэкономических операций. Активно внедряются новые программы по кредитованию, разработаны гибкие тарифы по каждому виду кредитов, максимально отвечающие запросам как крупных компаний, так и субъектов малого и среднего бизнеса. В Валют – Транзит Банке есть такие кредиты как «Строй Интегратор», «Бизнес кредит», «Золотое зернышко», «Зерновой рынок», «Автопарк кредит», «ПФ Прорыв», «Фер-Депо-Кредит» и так далее.

Кроме того прочего, Валют – Транзит Банк – единственный банк, который обслуживает своих клиентов все семь дней в неделю.

Только в Валют – Транзит Банке можно выбрать любой выгодный депозит, где можно очень надежно сохранить и преумножить свои денежные средства. Но это еще не все. Каждый вкладчик, открывший депозит в Валют – Транзит Банке, становится участником поощрительных акций, где есть возможность выиграть ценные призы: путешествие в одну из стран мира, автомобиль и многое, многое другое.

И это еще не все! Валют - Транзит Банк с каждым днем, месяцем, годом не перестает удивлять своих клиентов. Еще одно выгодное предложение для клиентов банка. Для тех, кто открыл депозитный счет в Валют – Транзит Банке, подарок – кредитование «идеальное решение», а также бесплатное страхование автотранспорта!

Валют – Транзит Банк прилагает все усилия, чтобы клиенты остались довольны, и стараются удовлетворить все их потребности. Зачем беспокоиться о сохранности своих денег, когда есть надежный Валют – Транзит Банк. Валют – Транзит Банк – это именно то, что нужно народу!!!

2.1.3 Организационная структура АО «Валют – Транзит Банка»

Органами управления Банка являются:

-высший орган управления – общее собрание акционеров;

-наблюдательный орган управления – Совет директоров;

-исполнительный орган – Правление Банка;

-контрольный орган – независимый аудитор.

Общее собрание акционеров. Порядок подготовки и проведения годового, внеочередного и повторного Общего собрания акционеров, предоставление информации о проведении Общего собрания и проведение кворума осуществляется в соответствии с требованиями Закона Республики Казахстан «Об акционерных обществах» от 10.07.1998 года № 281 – IЗРК и Устава Банка.

Совет директоров осуществляет общее руководство деятельностью Банком за исключением решения вопросов, отнесенных Законом Республики Казахстан «Об акционерных обществах» от 10.07.1998 года № 281 – IЗРК и Уставом Банка к исключительной компетенции Общего собрания акционеров. Порядок избрания и состав Совета директоров определяется Общим собранием акционеров в соответствии с требованиями законодательства и Устава Банка (организационная структура банка и организационная структура филиала представлены в приложениях В и Г). Как видно из приложения В, здесь Совету директоров подчиняются аудиторский комитет, председатель Правления и консультационно-наблюдательный совет. Председателю Правления подчиняются комитет по Управлению Активами и Пассивами, кредитный комитет, управление делами, управление по кредитам, заместители председателя и департамент по аудиту и рискам. Оттуда департаменту по аудиту и рискам подчиняются управление внутрибанковского аудита, планово-аналитическое управление, управление по рискам. Итого здесь работают 354 человек, в том числе 34 вакансии. А из приложения Г директору филиала подчиняется региональный аудит, казначей, кредитный комитет, заместитель директора, ведущий специалист по развитию, специалист управления персоналом – секретарь, юрист, ВЭБ и главный бухгалтер. В том числе казначею подчиняется КУАП; заместителю директора ведущий кредитный офицер, специалист по платежным карточкам, АИС, PR, специалист валютного контроля и отдел инкассации; а также главному бухгалтеру подчиняется ведущий специалист по бух. учету, зав. Кассой и Бухгалтер по оплате договоров.

Исполнительный орган Банка. Руководство текущей деятельностью Банка осуществляется коллегиальным, исполнительным органом – Правлением. Правление выполняет решения Общего собрания акционеров и Совета директоров Банка. Правление действует от имени Банка в порядке, установлением действующим законодательством, правилами и иными документами, принятыми Общим собранием акционеров и Советом директоров Банка.

Ревизионная комиссия. Для осуществления контроля за финансово-хозяйственной деятельностью Правления Банка, функции ревизионной комиссии выполняет независимый аудитор, утверждаемый на Общем собрании акционеров Членами ревизионной комиссии не могут быть избраны члены Совета директоров и Правления Банка.

2.1.4 Анализ деятельности АО «Валют – Транзит Банк»

А теперь проведем сравнительный анализ деятельности АО «Валют – Транзит Банка» за 30 сентября 2004 года и за 31 декабря 2003 года.

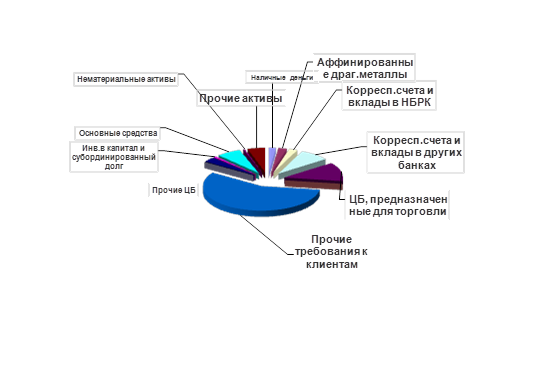

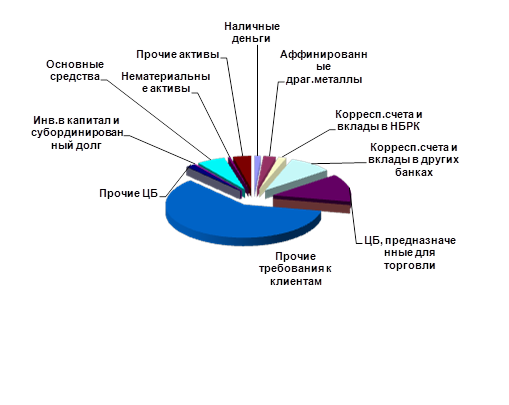

Таблица 4 – Анализ активов банкав тысячах тенге

| Наименование статей | 30.09.04 | 31.12.03 | изменения | темп прироста |

| Наличные деньги | 861 783 | 417 724 | 444 059 | 106,3% |

| Аффинированные драгоценные металлы | 1 053 763 | 815 658 | 238 105 | 29,19% |

| Корреспондентские счета и вклады в Национальном банке Республики Казахстан | 1 019 408 | 516 340 | 503 068 | 97,43% |

| Корреспондентские счета и вклады в других банках (за вычетом резервов на возможные потери) | 3 608 269 | 2 825 553 | 782 716 | 27,7% |

| Ценные бумаги, предназначенные для торговли (за вычетом резервов на возможные потери) | 5 474 485 | 4 292 629 | 1 181 856 | 27,53% |

Займы и финансовая аренда, предоставленные другим банкам (за вычетом резервов на возможные потери) |

||||

Прочие требования к клиентам (за вычетом резервов на возможные потери) |

25 032 252 | 18 907 341 | 6 124 911 | 32,39% |

| Отсроченное налоговое обязательство | ||||

| Прочие ценные бумаги (за вычетом резервов на возможные потери) | 1 383 345 | 535 183 | 848 162 | 158,48% |

| Инвестиции в капитал и субординированный долг | 264 893 | 54 993 | 209 900 | 381,68% |

| Гудвилл | ||||

| Основные средства (за вычетом амортизации) | 2 953 735 | 1 856 748 | 1 096 987 | 59,08% |

| Нематериальные активы (за вычетом амортизации) | 204 532 | 154 103 | 50 429 | 32,72% |

| Прочие активы (за вычетом резервов на возможные потери) | 2 141 892 | 1 186 224 | 955 668 | 80,56% |

| Итого активов: | 43 998 357 | 31 562 496 | 12 435 861 | 39,4% |

Из таблицы 4, анализируя анализ активов банка видно, что по результатам деятельности в III-м квартале текущего года выросли на 5,8 млрд. тенге, или на 15% и составили на конец периода 44 млрд. тенге. Основным источником увеличения активов является кредитный портфель, который за анализируемый период увеличился на 1,8 млрд. тенге и составил – 25,4 млрд. тенге.

Наличные деньги АО «Валют – Транзит Банка» на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года увеличились на 444 059 тысячи тенге или на 106,3%, что положительно характеризует деятельность банка и превышает своего предела на 6,3%.

Аффинированные драгоценные металлы на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года увеличились на 238 105 тысячи тенге или на 29,19%.

Корреспондентские счета и вклады в Национальном Банке Республики Казахстан на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года также увеличились на 503 068 тысячи тенге или на 97,43%.

Корреспондентские счета и вклады в других банках (за вычетом резервов на возможные потери) на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года увеличились на 782 716 тысячи тенге или на 27,7%. Это отражает повышение статуса банка, утвердившегося в качестве одного из крупнейших центров межбанковских заимствований.

Ценные бумаги, предназначенные для торговли (за вычетом резервов на возможные потери) также увеличились по сравнению с 31 декабрем 2003 года на 1 181 856 тысячи тенге или на 27,53%.

Прочие требования к клиентам (за вычетом резервов на возможные потери) на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года увеличились на 6 124 911 тысячи тенге или на 32,39%.

Прочие ценные бумаги (за вычетом резервов на возможные потери) на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года увеличились на 848 162 тысячи тенге или она составляет в процентах – 158,48, что превышает своего предела на 58,48%.

Инвестиции в капитал и субординированный долг на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года увеличились на 209 900 тысячи тенге или на 381,68%.

Основные средства (за вычетом амортизации) на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года увеличились на 1 096 987 тысячи тенге или на 59,08%.

Нематериальные активы (за вычетом амортизации) также увеличились по сравнению с 31 декабрем 2003 года на 50 429 тысячи тенге или на 32,72%.

Прочие активы (за вычетом резервов на возможные потери) также увеличились по сравнению с31 декабрем 2003 года на 955 668 тысячи тенге и составляет она в процентах – 80,56%.

Итого активов по АО «Валют – Транзит Банку» на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года составляет 12 435 861 тысячи тенге, что показывает увеличение на 39,4%.

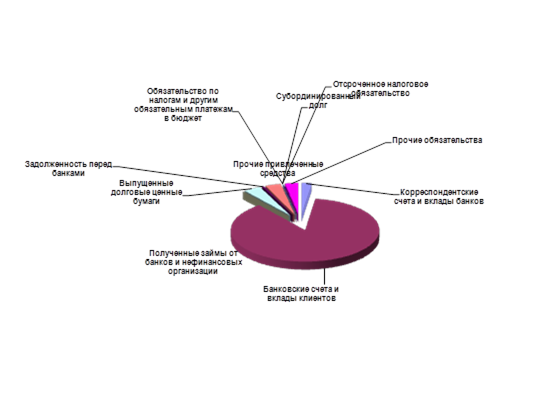

Анализируя анализ обязательств банка видно, что корреспондентские счета и вклады банков на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года уменьшились на 284 427 тысячи тенге или на 26,78%.

Таблица 5 – Анализ обязательств банка

в тысячах тенге

| Наименование статей | 30.09.04 | 31.12.03 | изменения | темп прироста |

| Корреспондентские счета и вклады банков | 777 764 | 1 062 191 | -284 427 | -26,78% |

| Банковские счета и вклады клиентов | 30 837 386 | 22 408 649 | 8 428 737 | 31,61% |

| Полученные займы от банков и нефинансовых организаций | ||||

| Выпущенные долговые ценные бумаги | 1 345 384 | 1 477 461 | -132 077 | -8,94% |

| Задолженность перед банками | 136 446 | 35 831 | 100 615 | 280,8% |

| Прочие привлеченные средства | 1 201 460 | 645 273 | 556 187 | 86,19% |

| Субординированный долг | ||||

| Отсроченное налоговое обязательство | ||||

| Обязательство по налогам и другим обязательным платежам в бюджет | 30 107 | 3 127 | 26 980 | 862,81% |

| Прочие обязательства | 1 042 500 | 500 446 | 542 054 | 108,31% |

| Итого обязательств: | 35 371 047 | 26 132 978 | 9 238 069 | 35,35% |

Из таблицы 5 видно, что банковские счета и вклады клиентов на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года увеличились на 8428737 тысячи тенге или на 37,61%, что положительно характеризует деятельность АО «Валют – Транзит Банка». На 30 сентября 2004 года по сравнению с 31 декабрем 2003 года выпущенные долговые ценные бумаги составляли 132 077 тысячи тенге или уменьшились на 8,94%.

Задолженность перед банками на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года увеличились на 100 615 тысячи тенге или на 280,8%, что намного выше своего предела. Прочие привлеченные средства на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года составляли 556 187 тысячи тенге или увеличились на 86,19%.

Обязательство по налогам и другим обязательным платежам в бюджет на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года увеличились на 26 980 тысячи тенге или 862,81%. Прочие обязательства на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года увеличились на 542 054 тысячи тенге или 108,91%. Вообщем, по АО «Валют – Транзит Банку» итого обязательств на 30 сентября 2004 года по сравнению с 31 декабрем 2003 года увеличились на 9 238 069 тысячи тенге или на 35,35%.