Местные налоги

СОДЕРЖАНИЕ: Объектом исследования служат местные налоги, уплачиваемые в условиях реально действующего на рынке предприятия. Цель - определение сущности и основных характеристик налогообложения в разрезе местных налогов. Местные налоги в налоговой системе Украины.Государственная налоговая администрация Украины

Национальная Академия

Государственной налоговой Службы Украины

Крымский факультет

Курсовая работа

по дисциплине Налоговая система Украины

на тему: Местные налоги

Работа выполнена студентом

группы _____________

___________________________

Научный руководитель:

____________________________

Симферополь – 2005

СОДЕРЖАНИЕ

Введение.. 3

Раздел 1. Местные налоги в налоговой системе Украины.. 4

1.1. Содержание системы налогообложения в Украине, основные виды налогов и сборов. 4

1.2. Местные налоги. Содержание и ставки налогообложения. 8

Раздел 2. Местные налоги предприятия. 15

2.1. Общая организационно-экономическая характеристика предприятия. 15

2.2. Характеристика местных налогов, уплачиваемых предприятием. 22

Заключение.. 27

Список использованных источников.. 28

Введение

В современных условиях перехода Украины к новым экономическим отношениям значение налогов и налоговой системы в целом трудно переоценить. Для того чтобы любое государство могло осуществлять свои функции, оно должно иметь финансовую базу. Финансы государства формируются за счет налоговых поступлений и поэтому для взимания налогов необходима эффективная налоговая система, которая регулируется государством законодательно и в соответствии с условиями рыночного развития. Местные налоги и сборы играют не менее важную роль в фискальной политике государства.

Объектом исследования в курсовой работе служат местные налоги, уплачиваемые в условиях реально действующего на рынке предприятия.

Цель курсовой работы – в соответствии с объектом и предметом познания на основании изученной методической, нормативно-правовой и учебной литературы определить сущность и основные характеристики налогообложения в разрезе местных налогов.

Для достижения поставленной цели предполагается решить следующие задачи:

· изучить в соответствии с нормативно-правовыми документами, периодическими публикациями и методической литературой суть местных налогов;

· охарактеризовать рассматриваемое в работе предприятие организационно и экономически;

· описать механизмы взимания местных налогов на примере данного субъекта хозяйствования;

· обобщить результаты исследований в работе.

Раздел 1. Местные налоги в налоговой системе Украины

1.1. Содержание системы налогообложения в Украине, основные виды налогов и сборов

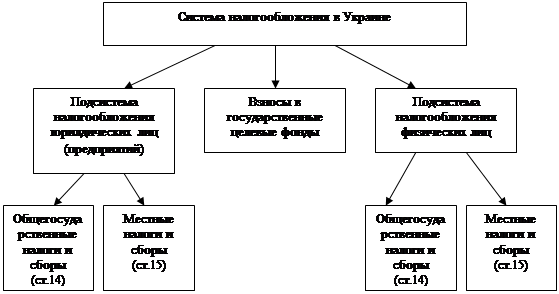

Система налогообложения в Украине представляет собой совокупность налогов, сборов-платежей в бюджет и взносов в государственные целевые фонды, взимаемые в установленном порядке [9, с.7].

Налоги являются формой финансовых отношений между государством и членами общества с целью создания общегосударственного фонда денежных ресурсов, необходимых для выполнения государством его функций [10, с.25].

Налоги и сборы – это обязательные платежи в бюджет и государственные целевые фонды, осуществляемые плательщиками в порядке и на условиях, определенных законодательными актами Украины. Государственные целевые фонды - это фонды, созданные в соответствии с Законами Украины, формируемые за счет установленных законами Украины налогов и сборов (обязательных платежей) юридических лиц, независимо от форм собственности, и взносов физических лиц [10, с.27].

Рис.1.1. Система налогообложения в Украине

Плательщикам налогов являются юридические и физические лица, на которые, в соответствии с законодательными актами, возложена обязанность выплачивать налоги.

Совокупность налогов и сборов (обязательных платежей) в бюджет и государственные целевые фонды, взимаемые в установленном законами Украины порядке, составляют систему налогообложения [12, с.328] (рис.1.1). (В соответствии с Законом Украины № 77/97 –ВР от 18.02.97).

Основополагающие принципы налоговой политики государства сформулированы в Законе Украины О системе налогообложения.

Эти принципы включают в себя следующие нормативные положения [1, с.5]:

· стимулирование научно-технического прогресса, технологического обновления производства, выхода отечественного товаропроизводителя на мировой рынок высокотехнологической продукции;

· стимулирование предпринимательской производственной деятельности и инвестиционной активности - введение льгот по налогообложению прибыли (дохода), направленной на развитие производства;

· обязательность - внедрение норм по уплате налогов и сборов (обязательных платежей), определенных на основании достоверных данных об объектах налогообложения за отчетный период, и установление ответственности налогоплательщиков за нарушение налогового законодательства;

· равнозначность и пропорциональность - взимание налогов с юридических лиц осуществляется в определенной доле от полученной прибыли и обеспечение уплаты равных налогов и сборов (обязательных платежей) на равные прибыли и пропорционально больших налогов и сборов (обязательных платежей) - на большие доходы;

· равенство, недопущение каких-либо проявлений налоговой дискриминации - обеспечение одинакового подхода к субъектам хозяйствования (юридическим и физическим лицам, включая нерезидентов) при определении обязанностей по уплате налогов и сборов (обязательных платежей);

· социальная справедливость - обеспечение социальной поддержки малообеспеченных слоев населения путем введения экономически обоснованного необлагаемого минимума доходов граждан и применения дифференцированного и прогрессивного налогообложения граждан, получающих высокие и сверхвысокие доходы;

· стабильность - обеспечение неизменяемости налогов и сборов (обязательных платежей) и их ставок, а также налоговых льгот в течение бюджетного года;

· экономическая обоснованность - установление налогов и сборов (обязательных платежей) на основании показателей развития национальной экономики и финансовых возможностей с учетом необходимости достижения сбалансированности расходов бюджета с его доходами;

· равномерность уплаты - установление сроков уплаты налогов и сборов (обязательных платежей) исходя из необходимости обеспечения своевременного поступления средств в бюджет для финансирования расходов;

· компетенция - установление и отмена налогов и сборов (обязательных платежей), а также льгот их плательщикам осуществляются в соответствии с законодательством о налогообложении исключительно Верховной Радой Украины, Верховным Советом Автономной Республики Крым и сельскими, поселковыми, городскими советами;

· единый подход - обеспечение единого подхода к разработке налоговых законов с обязательным определениям плательщика налога и сбора (обязательного платежа), объекта налогообложения, источника уплаты налога и сбора (обязательного платежа), налогового периода, ставок налога и сбора (обязательного платежа), сроков и порядка уплаты налога, оснований для предоставления налоговых льгот;

· доступность - обеспечение доходчивости норм налогового законодательства для плательщиков налогов и сборов (обязательных платежей).

Суть данных принципов обеспечивает прозрачность налоговой политики государства в отношении налогоплательщиков – юридических и физических лиц. Юридические лица – предприятия различных форм собственности должны формировать налоговую политику предприятия, руководствуясь положениями Закона Украины О системе налогообложения в разрезе обязанностей и ответственности плательщиков налогов (плательщиками налогов и сборов (обязательных платежей) являются юридические и физические лица, на которых согласно законам Украины возложена обязанность уплачивать налоги и сборы (обязательные платежи)). При этом учет плательщиков налогов и сборов (обязательных платежей) осуществляется государственными налоговыми органами и другими государственными органами в соответствии с законодательством. Банки и другие финансово-кредитные учреждения открывают счета плательщикам налогов и сборов (обязательных платежей) лишь при условии предъявления ими документа, подтверждающего взятие их на учет в государственном налоговом органе, и в трехдневный срок уведомляют об этом государственный налоговый орган [9, с.12].

Объектами налогообложения являются доходы (прибыль), добавленная стоимость продукции (работ, услуг), стоимость продукции (работ, услуг), в том числе таможенная или ее натуральные показатели, специальное использование природных ресурсов, имущество юридических и физических лиц и другие объекты, определенные законами Украины о налогообложении [6, с.23].

Ставки налогов и сборов (обязательных платежей) устанавливаются Верховной Радой Украины, Верховным Советом Автономной Республики Крым и сельскими, поселковыми, городскими советами в соответствии с законами Украины о налогообложении и не изменяются в течение бюджетного года, за исключением случаев, связанных с применением антидемпинговых, компенсационных и специальных мер в соответствии с законами Украины [5, с.28].

1.2. Местные налоги. Содержание и ставки налогообложения

Местные налоги и сборы (обязательные платежи) взимаются согласно статье 15. Закона Украины О системе налогообложения 77/97 от 18.02.97. Ставки налогов (сборов) или их предельный размер могут корректироваться с изменением необлагаемого налогом минимума доходов граждан. К числу местных налогов и сборов в Украине относят следующие налоги и сборы [3, с.27].

Местные сборы (обязательные платежи) это следующие сборы [12, с.329]:

Гостиничный

За парковку автотранспорта

Рыночный

За выдачу ордера на квартиру Курортный

За участие в бегах на ипподроме

За выигрыш в бегах на ипподроме

За участие в игре на тотализаторе и на ипподроме

За право использования местной символики

За право проведения кино - и телесъемок

За право проведения местных аукционов, конкурсных распродаж и лотерей

За проезд по территории приграничных областей автотранспорта, который следует за границу

За выдачу разрешения на размещение объектов торговли

С владельцев собак.

Рассмотрим последовательно характеристику местных налогов, взимаемых в Украине [12, с.331].

Налог с рекламы относится к местным налогам и сборам, взимаемым на территории Украины. Объектом налога с рекламы является стоимость услуг по установке и размещению рекламы. Плательщиками налога с рекламы являются юридические лица и граждане.

Налог с рекламы уплачивается со всех видов объявлений и сообщений, передающих информацию с коммерческой целью при помощи средств массово информации, прессы, телевидения, афиш, плакатов, рекламных щитов, других технических средств, имущества и одежды: на улицах, магистралях, площадях, домах, транспортах других местах.

Предельный размер налога с рекламы не должен превышать 01% стоимости услуг за размещение разовой рекламы и 0,5% за размещение рекламы на длительное время.

Коммунальный налог.

Коммунальный налог взимается с юридических лиц, кроме них учреждений, организаций, планово-дотационных и хозяйственных предприятий. Его предельный размер не должен превышать 10% годового Фонда оплаты труда, исчисленного исходя из размера необлагаемого налогом минимума граждан (17 грн).

К местным сборам (обязательным платежам) относят [3, с.15]:

1. Гостиничный сбор. Плательщиками гостиничного сбора являются лица, проживающие в гостиницах. Предельный размер гостиничного сбора не должен превышать 20% суточной стоимости снимаемого жилья (без дополнительных услуг). Гостиничный сбор взимается и перечисляется в бюджет местного самоуправления администрацией гостиницы.

2. Сбор за парковку автотранспорта. Плательщиками сбора являются юридические лица и граждане. Ставка сбора за парковку автотранспорта определяется из расчета за один час парковки, ее предельный сбор не должен превышать 3% необлагаемого налогом минимума доходов граждан в специально оборудованных местах и 1% - в отведенных местах. Сбор за парковку автотранспорта уплачивается водителем на месте парковки.

3. Рыночный сбор - это плата за торговые места на рынках в павильонах, на отведенных площадках для торговли с использованием крытых и открытых столов, киосков, палаток, транспортных средств, тележек, ручных тележек и прочих видов торговых мест. Плательщиками рыночного сбора являются физические и юридические кие лица. Ставки рыночного сбора дифференцированы в зависимости мости от вида рынка (крытый, открытый), вида реализуемой продукции, товаров и не могут превышать 20% минимальной заработной платы и трех минимальных плат для юридических лиц. Ответственность за полноту, правильность начисления и своевременность выплаты рыночного сбора накладывается на плательщиков сбора и администрацию рынков в соответствии с действующим законодательством.

4. Сбор за выдачу ордера на квартиру. Сбор за выдачу ордера на квартиру уплачивается за услуги, связанные с выдачей документа, дающего право на заселение квартиры. Предельный размер сбора за выдачу ордера на квартиру не должен превышать 30% необлагаемого налогом минимума доходов граждан. Сбор за выдачу ордера на квартиру уплачивается через учреждения банков до получения ордера и перечисляемого в бюджет местного самоуправления.

5. Курортный сбор. Плательщиками курортного сбора являются граждане, прибывающие в курортную местность. Предельный размер курортного сбора не может превышать 10% необлагаемого налогом минимума доходов граждан.

От уплаты курортного сбора освобождаются (ст.7):

- дети в возрасте до 16 лет;

- инвалиды и лица, их сопровождающие;

- лица, прибывшие по путевкам и курсовкам в санатории, дома отдыха, пансионаты, включая городки и базы отдыха.

6. Сбор за участие в бегах на ипподроме. Сбор за участие в бегах на ипподроме взимается с юридических лиц и граждан, выставляющих своих лошадей на соревнования коммерческого характера. Предельный размер сбора за участие в бегах на ипподроме за каждую лошадь не должен превышать трех необлагаемых налогом минимумов доходов граждан. Сбор за участие в бегах на ипподроме взимается администрацией ипподрома до начала соревнований.

7. Сбор за выигрыш в бегах. Сбор за выигрыш в бегах взимается администрацией ипподромов с лиц, выигравших в тотализатор на ипподроме, во время выдачи им выигрыша. Его предельный размер не должен превышать 6% от суммы выигрыша.

8. Сбор с лиц, участвующих в игре на тотализаторе на ипподроме. Сбор с лиц, участвующих в игре на тотализаторе на ипподроме, взимается в виде процентной надбавки к плате, установленной за участие в игре. Его предельный размер не должен превышать 5% от суммы платы, установленной за участие в игре на тотализаторе на ипподроме. Сумма сбора взимается администрацией ипподрома с участника игры во время приобретения им билета на участие в игре.

9. Сбор на право использования местной символики. Сбор на право использования местной символики взимается с юридических лиц и граждан, использующих данную символику с коммерческой целью. Разрешение выдается органами самоуправления. Предельный, размер сбора не должен превышать: с юридических - 0,1% стоимости изготовленной продукцни9 выполненных работ, предоставленных услуг с использованием местной символики; с граждан, занимающихся предпринимательской деятельностью - 5 необлагаемых налогом минимумов доходов граждан.

10. Сбор за право проведения кино - и телесъемок. Сбор за право проведения кино - и телесъемок вносят коммерческие кино - и телеорганизации, включая организации с иностранными инвестициями и зарубежные организации, проводящие съемки, требующие от местных органов государственной исполнительной власти принятия дополнительных мер (предоставление наряда милиции, оцепление территории съемок). Предельный размер сбора за право проведения кино - и телесъемок не должен превышать фактических затрат на проведение указанных мероприятий.

11. Сбор за проведение местного аукциона, конкурсной продажи и лотерей. Плательщиками сбора являются юридические лица и граждане, имеющие разрешение на проведение аукционов, конкурсной распродажи и лотерей. Объектом сбора за право проведения данных мероприятий является стоимость заявленных к местным аукционам, конкурсной распродаже товаров исходя из их начальной цены или суммы, на которую выпускается лотерея. Предельный размер сбора не должен превышать 0,1% стоимости заявленных к участию в местных аукционах, конкурсной распродаже товаров или суммы, на которую выпускается лотерея.

Предельный размер сбора за право проведения лотерей с каждого участника не должен превышать трех необлагаемых доходом минимумов доходов граждан.

12. Сбор за проезд по территории приграничных областей автотранспорта, следующего за границу. Сбор взимается с юридических лиц и граждан Украины в размере до 0,5 необлагаемых налогом минимумов доходов граждан в зависимости от марки и мощности автомобилей, а с юридических лиц и граждан других государств, в том числе и бывшего Союза ССР, в размере от 5 до 50 долларов США.

Сбор не взимается за проезд автотранспорта, осуществляющего перевозки за границу:

- грузов по государственным заказам и государственному контракту;

- граждан Украины, выезжающих в служебные командировки;

- спортсменов, выезжающих на международные соревнования;

- граждан, выезжающих в порядке культурного обмена, на лечение, оздоровление (детей) и по телеграмме на похороны близких родственников.

13. Сбор за выдачу разрешения на размещение объектов торговли и сферы услуг. Сбор взимается с юридических лиц и граждан, реализующих сельскохозяйственную, промышленную продукцию и другие товары, в зависимости от площади торгового места, его территориального размещения и вида продукции.

Предельный размер сбора за выдачу разрешения на торговлю не должен превышать 20 необлагаемых налогом минимумов доходов граждан для субъектов, постоянно осуществляющих торговлю в специально отведенных для этого местах, и одного необлагаемого налогом минимума доходов граждан в день за одноразовую торговлю. Плательщиками налогов с продажи импортных товаров являются граждане, зарегистрированные как субъекты предпринимательской деятельности. Объектом налогообложения является суммарная стоимость товаров, указанных в декларации, которая подается налоговой инспекции в районе (городе) по месту проживания субъект предпринимательства. Предельный размер налога с продажи импортных товаров не должен превышать 3% выручки, полученной от реализации (Закон Украины № 3293-ХИ-ВР от 17.06.93 г).

14. Сбор с владельцев собак. Плательщиками сбора являются граждане - владельцы собак (кроме служебных), проживающие в домах государственного и общественного жилищного фондов и приватизированных квартирах. Сбор с владельцев собак взимается за каждый год. Его предельный размер за каждую собаку не должен превышать 10% необлагаемого налогом минимума доходов граждан, но возможны коррективы по соответствующим постановлениям размеров местных налогов и сборов. Сбор с владельцев собак взимается органами жилищно-коммунального хозяйства.

Налогообложению подлежат здания (жилые дома или их части, садовые домики, дачи, гаражи, квартиры, т.е. недвижимость, используемая в других, не предпринимательских целях) и (объекты первой группы основных фондов) (Закон Украины о налогообложении прибыли предприятий). Ставки налогообложения (устанавливаются органом местного самоуправления при утверждении бюджета на предстоящий налоговый год) составляют не меньше 1% и не выше 3% от базы от базы налогообложения. База налогообложения сооружений определяется на основании совокупной балансовой стоимости сооружения, находящегося в собственности или пользовании налогоплательщика (ст.4 Закона). От налогообложения освобождаются здания, находящиеся в собственности государства или территориальной общины, религиозных организаций, дипломатических учреждений, размещенные в зонах отчуждения или безусловного отселения.

Раздел 2. Местные налоги предприятия

2.1. Общая организационно-экономическая характеристика предприятия

Предприятие Торгового Дома Пальмира является дочерним предприятием одноименной фирмы, с головным офисом, расположенным в городе Украины, Одессе.

Дочернее предприятие - это предприятие, созданное в качестве юридического лица другим предприятием путем передачи ему части своего имущества в полное хозяйственное ведение [10,c.118].

В мировой практике дочерние предприятия широко распространены как традиционно гибкая и отлаженная в правовом отношении организационная форма предпринимательства. Дочерние общества могут владеть акциями других предприятий, которые по отношению к материнской фирме становятся внучатыми обществами. Общества-внуки, в свою очередь, могут владеть акциями других фирм и т.д. Так, например, транснациональная корпорация МobilCorparation в начале 80-х годов имела 514 филиалов и дочерних компаний в 76 странах мира [7,c.182].

Учредитель дочернего предприятия - материнское предприятие - утверждает устав предприятия, назначает его руководителя и осуществляет в отношении дочернего предприятия другие права собственника. Однако материнское предприятие не имеет права вмешиваться непосредственно в хозяйственную деятельность своего дочернего предприятия, если иное напрямую не предусмотрено уставом.

Дочернее предприятие Пальмира по форме собственности является частным предприятием, то есть имущество предприятия целиком со всеми активами принадлежит одному физическому лицу, владельцу материнской и дочерней фирмы.

Частное предприятие Пальмира, создано Учредителем 15 марта 1999 года в соответствии с Законом Украины О предприятиях в Украине от 27.03.91., в целях удовлетворения общественных потребностей в его продукции, работах, услугах и реализации на основе полученной прибыли социальных и экономических интересов членов трудового коллектива и интересов собственника имущества Предприятия. Учредитель является собственником Предприятия и осуществляет в отношении его права, обязанности и ответственность, предусмотренные законодательством и Уставом. Местонахождения (юридический адрес) предприятия Пальмира: ул. Крымская 4, г. Симферополь, АРК, 95034. Код ОКПО 24396994. Предприятие осуществляет расчеты с бюджетом в установленном законодательством порядке. Отношения Предприятия с другими предприятиями, организациями, учреждениями, а также органами государственной власти и управления, регламентируются действующим законодательством.

Предметом деятельности Предприятия является осуществление торговой и посреднической деятельности на территории Украины и за ее пределами, а также иные виды не запрещенной законодательством деятельности.

Управление Предприятием осуществляется на основе принципа сочетания централизованного руководства и самоуправления трудового коллектива. Предприятие возглавляется Директором, который действует на основе единоначалия, руководит всей деятельностью и организует работу Предприятия. Директор Предприятия решает самостоятельно все вопросы деятельности Предприятия, за исключением вопросов, отнесенных к компетенции Учредителя и компетенции общего собрания трудового коллектива Предприятия. Директор Предприятия назначается (нанимается) Учредителем.

Коллективным договором регулируются производственные и трудовые отношения на Предприятии, вопросы охраны труда, социального развития коллектива и здоровья его членов. При возникновении разногласий при заключении или исполнении индивидуального договора они разрешаются в порядке, установленном законодательством.

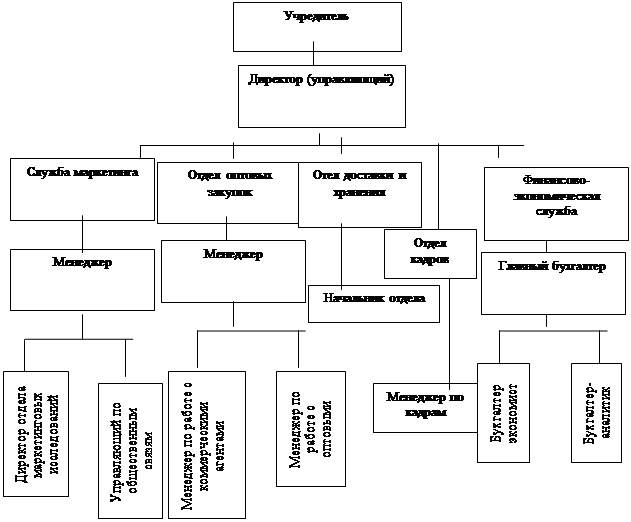

Для нашего предприятия характерна линейная организационная структура управления. Линейная организационная структура управления предприятием - это одна из простейших организационных структур управления. Она характеризуется тем, что во главе каждого структурного подразделения находится руководитель-единоначальник, наделенный всеми полномочиями, осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления.

В наглядном изображении эта структурная форма управления представлена рис 2.1.

Рис.2.1. Организационная структура управления

При линейном управлении каждое звено и каждый подчиненный имеет одного руководителя, через которого по одному единовременному каналу проходят все команды управления. В этом случае управленческие звенья несут ответственность за результаты всей деятельности управляемых объектов. Речь идет о по объектном выделении руководителей, каждый из которых выполняет все виды работ, разрабатывает и принимает решения, связанные с управлением данным объектом.

Поскольку в линейной структуре управления решения передаются по цепочке сверху вниз, а сам руководитель нижнего звена управления подчинен руководителю более высокого над ним уровня, формируется своего рода иерархия руководителей данной конкретной организации (например, зав. секцией, начальник отдела, директор магазина; или мастер участка, инженер, начальник цеха, директор предприятия). В данном случае действует принцип единоначалия, суть которого состоит в том, что подчиненные выполняют распоряжения только одного руководителя. Линейная структура управления является логически более стройной и формально определенной, но вместе с тем и менее гибкой. Каждый из руководителей обладает всей полнотой власти, но относительно небольшими возможностями решения функциональных проблем, требующих узких, специальных знаний.

Для непосредственной работы с кадрами на предприятии создана

Рассмотрим динамику численности работников за ряд лет. Основой анализа служат статистические отчетности предприятия по труду, которые ежегодно сдает предприятия в органы Государственной статистики. Сгруппируем данные для анализа в таблицу 2.1.

Таблица 2.1. Данные о численности и составе персонала (2002, 2003, 2004 годы).

| Показатель | Годы | Изменения 2004 года по отношению к 2002 |

||||||

| 2002 | 2003 | 2004 | ||||||

| Чел | Уд вес,% | Чел. | Уд вес,% | Чел. | Уд вес,% | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 6-2 | 7-3 |

| Общие характеристики | ||||||||

| Общее число работников | 65 | 100,0 | 65 | 100,0 | 65,0 | 100,0 | 0,0 | 0,0 |

| Служащие | 54 | 83 | 55 | 85 | 56 | 86 | +2 | +3 |

Продолжение таблицы.

| Рабочие | 11 | 17 | 10 | 15 | 9 | 14 | -2 | -3 | |||||

| Гендерные характеристики | |||||||||||||

| Мужчины | 48 | 74 | 47 | 72 | 49 | 75 | +1 | +1 | |||||

| Женщины | 17 | 26 | 18 | 28 | 17 | 25 | 0 | -1 | |||||

| Возрастные характеристики персонала | |||||||||||||

| Лица до 25 лет | 32 | 49 | 35 | 54 | 35 | 54 | +3 | +5 | |||||

| Лица от 26 до 45 лет | 26 | 40 | 24 | 37 | 25 | 38 | -1 | -2 | |||||

| Старше 45 лет | 7 | 11 | 6 | 9 | 5 | 8 | -2 | -3 | |||||

| Образовательный уровень персонала | |||||||||||||

Законченное высшим образованием |

21 | 32 | 22 | 34 | 23 | 35 | +2 | +3 | |||||

| среднее специальное | 36 | 54 | 35 | 54 | 35 | 53 | -1 | -1 | |||||

| Общее среднее | 8 | 12 | 8 | 12 | 7 | 12 | -1 | 0 | |||||

Данные об образованности свидетельствуют, что в основном на предприятии работают лица со средним специальным образованием, их доля наиболее высока. Средний уровень текучести кадров в году составляет 15%. Уровень требований к специалистам достаточно высок. Характерно, что на предприятии не растет общая численность работников, тое сть выполняется штатное расписание, но происходят структурные изменения в основных группах – по образованности, по гендерному признаку и квалификационному уровню.

Экономические показатели работы предприятия. Хозяйственная деятельность предприятия за 2000-2002 годы характеризуется положительными темпами роста основных финансово-экономических показателей по их абсолютной величине. Для характеристики работы фирмы рассмотрим в динамике товарооборот, валовые расходы, прибыль деятельности и рентабельности торговой деятельности фирмы за последовательный ряд отчетных периодов. Данные для анализа представим в табличном виде (таблица 2.2).

Таблица 2.2. Финансово-экономические показатели работы предприятия ДПТП Пальмира 2002-2004 год.

Показатели |

2002 г. | 2003 г. | 2004 г. | Рост 2004/2002г., % |

| Товарооборот, тыс. грн. | 3924,1 | 4829,8 | 6058,3 | 154% |

| Доход от торговой деятельности, тыс. грн. | 2000,1 | 2829,9 | 3774,5 | 189% |

| Валовые расходы, тыс. грн | 1008,9 | 1897,5 | 2356,3 | 78% |

Прибыль от торговой деятельности, тыс. грн |

657,85 | 460,75 | 789,1167 | 120% |

Продолжение таблицы.

| Налог на прибыль, тыс. грн | 197,355 | 138,225 | 236,735 | 120% |

Чистаяприбыль, тыс. грн. |

460,495 | 322,525 | 552,3817 | 120% |

| Рентабельность,% | 46% | 17% | 23% | - |

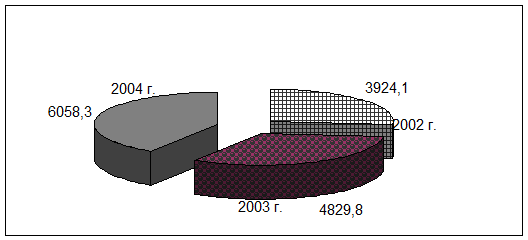

Данные таблицы позволяют наглядно изобразить основные экономические показатели. Товарооборот за 2002-2003 годы изменялся положительными темпами. В 2003 году темп роста составил 25,6% ((4829,8/3924,1) 100% -100%). В 2004 году по сравнению с 2003 годом темп роста составил 25, 4%, то есть имеет место стабильный рост товарооборота от года к году. По сравнению с 2002 годом рост товарооборота составил 54%, то есть предприятие увеличило товарооборот больше чем в половину. Рассмотрим на диаграмме изменения в товарообороте за эти годы (рис.2.2).

Рис.2.2. Товарооборот предприятия за 2002-2004 годы, тыс. грн.

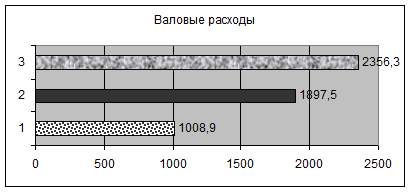

Перейдем к рассмотрению валовых расходов предприятия. Расходы предприятия в 2003 году возросли по сравнению с 2002 годом на 888, 6 тыс. грн. или на 88,7%( ((-1008,9) /1008,9) 100%). Очевидно, что расходы росли быстрее уровня роста товарооборота. В 2004 году произошло изменение валовых издержек предприятия, они возросли на 460,8 тыс грн. или на 24% по сравнению с предыдущим 2003 годом (((2356,3-1897,5) /1897,5) 100%). За анализируемый период предприятию удалось сократить валовые расходы, применяя систему контрактных закупок и используя услуги коммерческих агентов. В целом, по сравнению с базисным 2002 годом в 2004 году уровень издержек предприятия вырос на 78%, что является объяснимым фактом. Рассмотрим динамику роста показателей затратности фирмы и представим проанализированные показатели в виде диаграммы (рис.2.3).

Рис.2.3. Валовые расходы предприятия за 2002-2004 годы.

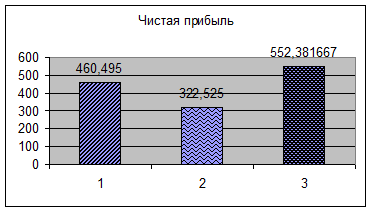

Проанализируем изменение прибыли предприятия за 2002-2004 годы. В 2002 году чистая прибыль предприятия составила 460,495тыс. грн. В 2003 году сумма чистой прибыли равнялась 322,525тыс. грн. Сумма прибыли в данном году по сравнению с предыдущим значительно снизилась, но в 2003 году высокими были издержки, предприятие искало новые формы реализации товаров на крымском рынке и это объясняет снижение прибыльности. В 2004 году ситуация стабилизировалась. Выросла абсолютная сумма прибыли и по сравнению с 2003 годов и по сравнению с базисным 2002 годом. В абсолютном выражении сумма прибыли составила 552,381 тыс. грн., рост от базового года составил 20%. Представим наглядно прибыль за анализируемый период в виде диаграммы (рис.2.4).

Рис.2.4. Чистая прибыль предприятия за 2002-2004 годы.

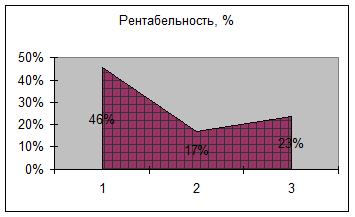

Рентабельность торговой деятельности показывает, насколько предприятия окупает вложенные средства путем получения прибыли. Рентабельность торговой деятельности предприятия в 2002 году составляла 46%, а в 2003 году только 17%. В 2004 году показатель рентабельности вырос на 5% по сравнению с 2003 годом, однако все также его уровень почти в 2 раза ниже, чем в 2002 году. Предприятие нуждается и в дальнейшем снижении издержек и повышении доли прибыли, либо за счет изменения цен закупки, поиска новых партнеров, либо за счет изменения структуры торговой деятельности. Рассмотрим рентабельность в виде диаграммы за ряд анализируемых периодов (рис.2.5).

Рис.2.5. Рентабельность предприятия за 2002-2004 годы.

В целом работу предприятия можно оценить, как эффективную и целенаправленную. Финансовые показатели деятельности предприятия и организационные положения составляют хороший потенциал для дальнейшего роста данного коммерческого предприятия.

2.2. Характеристика местных налогов, уплачиваемых предприятием

Из местных общегосударственных налогов можно выделить два налога – это коммунальный налог и налог на рекламу.

Коммунальный налог - это важнейший местный налог, взимаемый на практически на всех предприятиях. Орган местного самоуправления установил коммунальный налог в размере 10%. На предприятии работает 65 работников, из которых 10 - по совместительству.

При начислении коммунального в среднесписочную численность штатных работников списочного состава совместители не включаются, таким образом, коммунальный налог исчисляется от численности 55 работников, или расчет численности работников, подлежащих обложению коммунальным налогом составляет в случае нашего предприятия

Чпер=65-10=55 (чел)

Затем определяем ставку налога в расчете на одного работника 17,00*10%=17*0,1=1,70 (грн.) где 17,00 – необлагаемый налогом минимум доходов граждан в месяц.

Следующим шагом определяем сумму коммунального налога по данному предприятию 1,70*55 =93,55 (грн.) где 1,70 – ставка налога в расчете на одного работника, 55 - среднесписочная численность работников данного предприятия.

Таким образом, сумма коммунального налога по данному предприятию составляет 93,5 грн. и включается в состав валовых расходов (п. п.5.2.5. ст.5 ЗУ О налогообложении прибыли предприятий от 22.05.97 № 283/97 – ВР с изменениями и дополнениями). Исчисление и уплата коммунального налога определены декретом КМУ от 20.05.93 №56 –93 О местных налогах и сборах, законом Украины от 18.02.97. №77/97-ВР О системе налогообложения.

Обратимся к расчету второго по значению местного налога, уплачиваемого предприятием.

Для привлечения покупателей (в основном розничные предприятия) предприятие торгового дома Пальмира постоянно размещает информацию в периодических изданиях, газетах и журналах, которые на территории Автономной республики Крым, к числу постоянных партнеров предприятия в области рекламы относится рекламное агентство ВВВ. Периодические издания в которых размещается информация о предприятии Пальмира это газета Все для Всех и журнал Маркет. В данных изданиях предприятие имеет постоянные площади для размещения, есть информация также и в прайс-листах.

Согласно Закона объектом налога с рекламы является стоимость услуг по установке и размещению рекламы. При этом налог с рекламы уплачивается со всех видов объявлений и сообщений, передающих информацию с коммерческой целью. Основным местом размещения рекламы нашего предприятия является пресса. Реклама размещается на длительный срок. Одна подача на страницах газеты стоит предприятию в месяц 550 грн, а в журнале 480 грн. Общая сумма средств предприятия, выделенная на рекламу в 2005 году составит (550*12+480*12=5760+6600=12360 грн.). С учетом ставки данного налога при размещение рекламы на длительное время в 0,5% с суммы, выделенной на коммерческую рекламу в денежном выражении сумма налога составит 61,8 грн. Таким образом, местные налоги в общей сумме для данного предприятия в денежном выражении не составляют больших финансовых затрат. По сравнению с налогом на прибыль предприятия суммы выглядят достаточно малыми. В таблице 2.3. проведем сравнительную характеристику сумм местных налогов по отношению к сумме такого общегосударственного налога, как налог на прибыль.

Таблица 2.3. Сравнение сумм местных налогов к сумме налога на прибыль.

| Вид налога | Процентная ставка |

Годы | |||||

| 2002 | 2003 | 2004 | |||||

| Сумма, тыс. гр | Уд вес в общей сумме,% | Сумма, тыс. гр | Уд вес в общей сумме,% | Сумма, тыс. гр | Уд вес в общей сумме,% | ||

| Налог на прибыль предприятия | Ставка налога изменялась от 30% до 25% | 197,355 | 48,8 | 138,22 | 32,0 | 236,7 | 28,3 |

| Местные налоги | |||||||

| Коммунальный налог | Не более 10% от Полного фонда оплаты труда | 1,122 | 0,2 | 1,122 | 0,25 | 1,122 | 0,8 |

Продолжение таблицы.

| Налог на рекламу | не должен превышать 01% стоимости услуг за размещение разовой рекламы и 0,5% за размещение рекламы на длительное время | 0,0483 | 0,008 | 0,050 | 0,008 | 0,061 | 0,008 |

| Итого сумма местных налогов | 1,17 | 1,172 | 1,183 | ||||

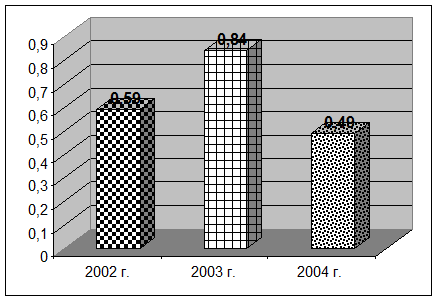

| Соотношение налога на прибыль и местных налогов,% | 0,59 | 0,84 | 0,49 | ||||

Продемонстрируем на диаграмме (рис.2.6) соотношение налога на прибыль и суммы, перечисляемой на оплату местных налогов.

Рис.2.6. Соотношение налога на прибыль и местных налогов, %.

Таким образом, среднее ежегодное значение отчислений на местные налоги не более 1% сумм налога на прибыль. Поэтому можно сделать вывод, что местные налоги не ущемляют финансовое развитие предприятий, а способствуют осуществлению социальной политики.

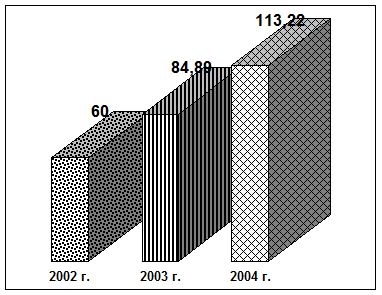

К числу местных сборов, перечисляемых предприятием Пальмира в местные бюджеты относится сбор за выдачу разрешения на размещение объектов торговли и сферы услуг, так как предприятие реализует товары. Так ка в основном товары для реализации носят импортный характер, то для исследуемого предприятия действует положение о том, что предельный размер налога с продажи импортных товаров не должен превышать 3% выручки, полученной от реализации (Закон Украины № 3293-ХИ-ВР от 17.06.93 г). Согласно данному положению предприятие за последние три года перечислили следующие суммы сбора в местный бюджет (рис.2.7).

Рис.2.7. Сумма налога за торговлю импортными товарами (тыс. грн) по предприятию Пальмира.

Таким образом, налог с реализации импортных товаров, взимаемый как местный сбор безусловно велик, в среднем в месяц составляет от 6 до 13 тыс. грн., уплачиваемых предприятием Пальмира. Конечно, государство стремится поощрять торговлю товарами национального производства и это правильно. Но многие предприятия оптовой торговли работают с импортными товарами и этот сбор для них достаточно высок по оплате.

Законодательные положения по местным налогам и сборам требуют совершенствования и возможно это будет реализовано в новом Налоговом Кодексе Украины.

Заключение

В процессе работы над темой курсового проекта мной были сделаны следующие выводы и обобщения.

1. Местные налоги и сборы играют важную роль в фискальной политике государства. Налоги являются формой финансовых отношений между государством и членами общества с целью создания общегосударственного фонда денежных ресурсов, необходимых для выполнения государством его функций. Принципы налогообложения (Закон Украины О системе налогообложения) обеспечивают прозрачность налоговой политики государства в отношении налогоплательщиков – юридических и физических лиц. Местные налоги и сборы (обязательные платежи) взимаются согласно статье 15. Закона Украины О системе налогообложения 77/97 от 18.02.97. Ставки налогов (сборов) или их предельный размер могут корректироваться с изменением необлагаемого налогом минимума доходов граждан. К числу местных налогов и сборов в Украине относят налог с рекламы и коммунальный налог.

В настоящее время предельный размер налога с рекламы не должен превышать 01% стоимости услуг за размещение разовой рекламы и 0,5% за размещение рекламы на длительное время. А по коммунальному налогу предельный размер не должен превышать 10% годового Фонда оплаты труда, исчисленного исходя из размера необлагаемого налогом минимума граждан (17 грн.).

2. Рассматриваемое в работе предприятие занимается оптовыми закупками и реализацией продуктов питания на территории АРК (в основном кофе и чай). Организационно структура предприятия отвечает поставленным задачам хозяйственной деятельности. Финансово-экономические показатели деятельности предприятия положительны и имеют тенденцию к росту.

3. Предприятие уплачивает местные налоги, сумма отчислений на эти налоги невелика по сравнению с суммами налогов, перечисляемых предприятием по общегосударственным налогам.

Список использованных источников

1. Система налогообложения в Украине (Закон Украины № 77/97 –ВР от 18.02.97);

2. Указ Президента Украины Об упрощенной системе налогообложении, учета и отчетности субъектов малого предпринимательства от 03.07.98 № 727/98 в редакции Указа Президента Украины от 28.06.99 № 746/99 // Все о бухгалтерском учете. - 1999. - № 103;

3. Бухгалтерия. Право. Налоги. Консультации // Настольная книга налогоплательщика. Бизнес №37 от 11 сентября 2004 года;

4. Бухгалтерский учет на малом предприятии. - Харьков: Фактор, 2000;

5. Вишневский В.П., Местные налоги и сборы // Финансы Украины № 9, 2004;

6. Загорский В.С., Налоги в системе доходов бюджета // Финансы Украины № 10, 1999;

7. Каракоз Н.И., Экономический анализ работы предприятий и объединений: Учеб. - К.: Виша школа;

8. Кучерявенко Н.П. Основы налогового права. - Харьков: Константа, 1996;

9. Кучерявенко Н.П., Перепелица М.А. Научно-практический комментарий Закона Украины О налогообложении. - Харьков: Консум, 1997;

10. Налоги В.В. Буряковский, В.Я. Кармазин и др. - Днепропетровск: Пороги, 1998;

11. Партин.Р.О., Финансы предприятий, Л: ЛБИ НБУ, 2003;

12. Саниахметова Н.А., Юридический справочник предпринимателя, - 3-е изд. - Харьков: Одиссей, 2004;

13. Финансовая деятельность предприятий // под ред. Бандурка О.М., К: Лебедь, 1998;

14. Финансы предприятий // под ред. Проф. Кирейцева К. ЦУЛ, 2002.