Моделирование и прогнозирование цен на бензин 2007

СОДЕРЖАНИЕ: ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ ИНСТИТУТ ЕСТЕСТВЕННЫХ И ГУМАНИТАРНЫХ НАУК ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ Курсовая работа:ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ

ИНСТИТУТ ЕСТЕСТВЕННЫХ И ГУМАНИТАРНЫХ НАУК

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Курсовая работа:

Моделирование и прогнозирование цен на бензин

Оглавление

1.1 Российский рынок бензина. Рост цен на бензин

2.1. Предварительная обработка данных

2.2. Построение трендовой модели. Прогнозирование при помощи трендовой модели

2.3. Построение регрессионных моделей. Прогнозирование при помощи регрессионных моделей

Список используемой литературы

Введение.

Значение бензина как основного вида топлива на сегодняшний день сложно переоценить. И настолько же сложно переоценить влияние его цены на экономику любой страны. От динамики цен на топливо зависит характер развития экономики страны в целом. Повышение цен на бензин вызывает увеличение цен на промышленные товары, приводит к усилению инфляционных издержек в экономике и снижению рентабельности энергоёмких производств. Затраты на нефтепродукты являются одной из составных частей цен товаров потребительского рынка, а транспортные расходы оказывают влияние на структуру цены всех без исключения потребительских товаров и услуг.

Особое значение приобретает вопрос стоимости бензина в развивающейся российской экономике, где любое изменение цен вызывает незамедлительную реакцию во всех её отраслях. Однако влияние этого фактора не ограничивается только сферой экономики, к последствиям его колебаний могут быть также отнесены многие политические и социальные процессы.

Таким образом, исследование и прогнозирование динамики данного показателя приобретает особую значимость.

Целью данной работы является выявление факторов, непосредственно влияющих на изменение цен на бензин и прогнозирование цен на топливо на ближайшее время.

Глава 1.

1.1 Российский рынок бензина. Рост цен на бензин.

Российский рынок бензина сложно назвать постоянным или предсказуемым. И этому есть множество причин, начиная с того факта, что сырьем для производства горючего является нефть, цены и объем производства которой определяются не только спросом и предложением на внутренних и внешнем рынкам, но и политикой государства, а также специальными соглашениями компаний-производителей. В условиях сильной зависимости российской экономики от выработки нефти и объема продажи её заграницу, внутренний рынок нефтепродуктов неизбежно остро реагирует на любые изменения на рынке сырья. И говоря о ценах на бензин нельзя не отметить их тенденцию к росту. Несмотря на проводимую государством сдерживающую политику, привычным для большинства потребителей является именно их рост.

«Цена на бензин в России (за вычетом акцизов) – это экспортная цена минус экспортные пошлины и расходы по транспортировке нефтепродуктов. При росте цен на них в Европе происходит аналогичный рост и в России», – говорит аналитик ИК «Тройка Диалог» Владислав Метнев. По его мнению, несмотря на рост переработки нефти внутри страны и снижение рентабельности ее экспорта, связь между ценами в Европе и России полностью разорвать нельзя. Завотделом цен и региональных рынков нефтепродуктов ИЦ «Кортес» Марина Ковалева отмечает, что из-за благоприятной мировой конъюнктуры растет экспорт высокооктанового бензина, в связи с чем на внутреннем рынке образуется дефицит. Еще более ситуация осложняется достаточно высоким, несмотря на некоторое снижение, курсом доллара, делающим продажу нефти заграницу существенно более выгодной, чем реализацию её на внутреннем рынке. Говоря же о влиянии цены на нефть нужно отметить, что её изменение в первую очередь влияет на оптовую стоимость горючего, и лишь через месяц или два мировая рыночная конъюнктура начинает влиять на стоимость бензина на автозаправочных станциях. Как правило, за это время в стране набирает обороты инфляция, а значит, в конце концов, что даже при снижении цены на сырье стоимость розничного бензина лишь на некоторое время замирает на стабильном уровне. До очередного скачка цен на «черное золото».

И другая причина высоких цен на бензин кроется в существенной налоговой нагрузке на отрасль. Так, по оценкам Минпромэнерго, структура цен на бензин более чем наполовину состоит из налогов. Учитывая, что существующая система налогообложения, направленная на изъятие сверхдоходов от нефтедобычи в условиях высоких мировых цен на нефть, выгодна бюджету, изменение данной ситуации в ближайшее время не предвидится.

Однако аналитик ИК «Совлинк» Николай Саперов считает налоги не самым главным злом. «США импортер, а Россия – крупнейший после Саудовской Аравии поставщик нефти, при этом внутрироссийские и внутриштатовские цены на бензин примерно одинаковы. Это ненормально – ведь у нас внутренние цены на нефть ниже мировых примерно в три раза», – возмущается эксперт. По его мнению, высокая стоимость бензина связана в том числе «со сговором крупных компаний: когда 5–6 нефтепроизводителей контролируют порядка 90% рынка бензина». Но производители не спешат брать ответственность на себя. Так, пресс-секретарь «Роснефти» Николай Манвелов сказал RBC daily, что рост цен на бензин всегда зависел от экономической конъюнктуры и был привязан к мировым ценам на топливо. Поэтому, по его словам, «нельзя обвинять исключительно нефтяные компании». В ТНК-ВР предпочли вообще не комментировать рост цен на бензин.

Впрочем, у роста цен есть и более прозаические причины. Так, член научно-технического совета Российского акционерного общества нефтегазового строительства (Роснефтегазстрой) Михаил Липилин отмечает, что в России мало исходного материала для производства высокооктанового бензина. «Это связано с тем, что большая часть мощностей осталась еще со времен Советского Союза, а одна установка для вторичной переработки стоит порядка 100 млн долл. В России достаточно НПЗ, но очень мало вторичных мощностей», – поясняет Липилин. Его поддерживают другие эксперты. «Сейчас цена на бензин марки А92 17–18 руб. за литр, но очевидно, что это не предел», – заявила в беседе с RBC daily г-жа Ковалева. По ее словам, это связано с дефицитом высокооктанового бензина, а также с ожидаемым ростом внутренних цен на нефть.

Так что цены на бензин после восьми месяцев относительной стабильности вновь грозят пойти вверх. Стоимость топлива в апреле выросла на 5–20% в зависимости от его качества. По данным информационно-исследовательского центра Кортес, стоимость дизтоплива и бензина А-80 в среднем по России увеличилась на 8,4%. А-92 стал дороже на 14,5%, а А-95 - на 5,1%. По данным Российского топливного агентства, с конца марта нефтепродукты подорожали еще значительнее.

Это во многом обусловлено тем, что оптовые цены на топливо продолжают повышаться. За первые три недели апреля стоимость дизтоплива и бензина у оптовиков подскочила на 8-20%, сообщает газета Ведомости. Эксперты связывают это с увеличением стоимости поставок нефти по России и снижением с апреля экспортных пошлин на нефть и нефтепродукты (со 179,7 доллара до 156,4 доллара и с 133,4 доллара до 117,7 доллара за тонну соответственно).

Это значит, что повысилась привлекательность экспорта и снизилось предложение на внутреннем рынке. В мае все эти факторы останутся в силе. Поэтому цены на нефть продолжат расти. По прогнозу аналитиков компании ИнфоТЭК Консалт, стоимость сырья может подняться с 6100-6200 рублей за тонну примерно до 8000.

В апреле, отмечают аналитики, на внутреннем рынке дал себя знать недостаток топлива в свободном предложении. По мнению экспертов, это объясняется не только увеличением экспортных поставок, но и тем, что трейдеры в ожидании нового витка роста цен в мае придерживают товар. Роста цен следует ожидать еще и потому, что участники рынка понимают, что с июня вывозные пошлины снова повысятся, поэтому постараются по максимуму использовать благоприятную для экспорта майскую ситуацию, - прогнозируют эксперты. В течение месяца рост цен на российском рынке нефтепродуктов продолжится, уверены аналитики. Поддержку ценам будет оказывать привлекательность вывоза бензина за границу, а также увеличение спроса на нефтепродукты в России. Кроме того, росту стоимости топлива будет способствовать увеличение отпускных цен на нефть для переработки на внутреннем рынке. Многое будет зависеть от динамики цен на нефтепродукты в Европе.

По прогнозу «ОМТ-Консалт» в ближайшее время в оптовом секторе российского рынка нефтепродуктов цены будут расти плавно. Более активной динамики можно ожидать в начале мая, когда появится определенность с ценами на нефть.

А вот представитель Лукойла Геннадий Красовский не ожидает повышения цен на розничном рынке. С сентября прошлого года волатильность (показатель, характеризующий тенденцию рыночной цены или дохода изменяться во времени) цен на оптовом рынке нефтепродуктов составляла 20-30%, - отмечает он. - Их стоимость отражала динамику мировых цен на нефть, и на розничные цены волатильность не повлияла.

Более того, многие специалисты уверены, что в мае-июне повышения цен на топливо ждать не стоит и что цены на бензин, скорее всего, останутся на прежнем уровне, проявляя незначительную тенденцию к росту.

По последней информации потребительские цены на бензин в РФ за неделю, с 23 по 29 апреля, по сравнению с предыдущей неделей выросли на 0,1%. Об этом говорится в сообщении Росстата. При этом цены на бензин в 70 центрах регионов остались на уровне предыдущей недели.

Бензин марки А-76 стоил в среднем 15,76 руб., АИ-92 - 18,59 руб., АИ-95 - 20,09 руб.

1.2. Обоснование возможности применения статистических методов для моделирования и прогнозирования цен на бензин.

Обработка статистических данных уже давно применяется в самых разнообразных видах человеческой деятельности. На данный момент трудно назвать ту сферу, в которой она бы не использовалась. Но, пожалуй, ни в одной области знаний и практической деятельности обработка статистических данных не играет такой исключительно большой роли, как в экономике, имеющей дело с обработкой и анализом огромных массивов информации о социально-экономических явлениях и процессах. Всесторонний и глубокий анализ этой информации, так называемых статистических данных, предполагает использование различных специальных методов, важное место среди которых занимают корреляционный и регрессионный анализы обработки статистических данных.

Исследование цен на бензин очень актуально в настоящее время, поскольку именно от этих цен зависят цены других товаров и услуг.

В данной работе будет рассмотрена зависимость цен на бензин от времени и таких факторов, как

- цены на нефть, руб. за тонну (X 1 ),

- официальный курс доллара на конец периода, рублей за доллар США (Х2 ),

- объем производства нефти, млн.тонн (Х3 ),

- индекс потребительских цен (X 4 ) (базисные индексы к декабрю предыдущего года).

Данные показатели выбраны неслучайно. Цена бензина, являющегося продуктом нефтепереработки, непосредственно связана с ценой указанного природного ресурса и объемами его выработки. Курс же доллара оказывает существенное влияние на всю российскую экономику, в частности на формирование цен на её внутренних рынках. Непосредственная связь этого параметра с ценами на бензин может также быть найдена в том, что объем нефти, экспортируемой из страны, а следовательно не идущий на производство топлива, напрямую зависит от курса доллара США, ведь чем выше этот показатель, тем выгоднее для поставщиков продавать сырье заграницу. ИПЦ отражает общее изменение цен внутри страны, а поскольку экономически доказанным является то, что изменение цен на одни товары в абсолютном большинстве случаев (в условиях свободной конкуренции) ведет к росту цен других товаров, резонно предположить, что изменение цен товаров по стране влияет на исследуемый в работе показатель.

В связи с поставленной для данной работы целью было сформулировано несколько взаимосвязанных задач:

1. Обоснование возможности использования методов динамических рядов и корреляционно-регрессионного анализа для построения моделей, описывающих изменение цен на бензин.

2. Использование данных методов для построения моделей, описывающих изменение цен на бензин.

3. Прогнозирование цен на бензин на будущие периоды с помощью полученных моделей и выбор наиболее адекватной из них.

Глава 2.

2.1. Предварительная обработка данных

Предварительная обработка данных необходима для определения возможности использования методов динамических рядов и корреляционно-регрессионного анализа для построения моделей, описывающих изменение цен на бензин.

Расчет выборочных характеристик:

| Средняя |

15,60077 |

| Медиана |

15,51 |

| Мода |

16,79 |

| Минимум |

11,34 |

| Максимум |

18,94 |

| Размах вариации |

7,6 |

| Дисперсия |

5,393387 |

| Среднеквадратическое отклонение |

2,322367 |

| Коэффициент вариации |

14,9% |

По соотношению средней, моды, медианы можно сказать, что распределение приблизительно близко к нормальному закону, а по значению коэффициента вариации видно, что совокупность достаточно однородна, следовательно, средняя достаточно типична.

2) Аномальных наблюдений не обнаружено на уровне значимости 5%

3)Проверка гипотезы о нормальном законе распределения.

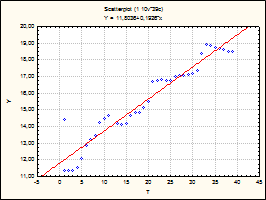

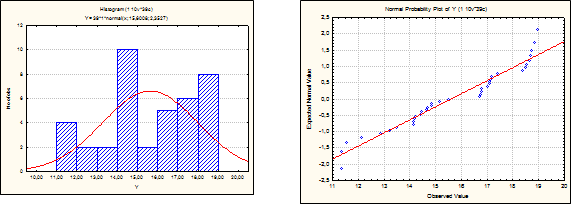

На основе исходных данных, представленных в таблице Приложения 1, можно построить гистограмму и график на нормальной вероятностной бумаге для исследуемого показателя Yt .

По гистограмме и графику на нормальной вероятностной бумаге видно, что распределение величины Yt относительно близко к нормальному закону. (см. Приложение 2).

По диаграмме рассеивания видно, что можно построить такую прямую, которая бы описывала имеющуюся тенденцию цен к повышению, т.е. распределение Yt

не случайно. Следовательно, результирующий показатель Yt

имеет прямую функциональную зависимость от времени, а значит, необходимо проверить его на автокорреляцию уровней временного ряда. Для этого вычисляются коэффициенты автокорреляции. Величина максимального лага определяется по формуле

По диаграмме рассеивания видно, что можно построить такую прямую, которая бы описывала имеющуюся тенденцию цен к повышению, т.е. распределение Yt

не случайно. Следовательно, результирующий показатель Yt

имеет прямую функциональную зависимость от времени, а значит, необходимо проверить его на автокорреляцию уровней временного ряда. Для этого вычисляются коэффициенты автокорреляции. Величина максимального лага определяется по формуле ![]() , где Т- объем выборки. Следовательно,

, где Т- объем выборки. Следовательно, ![]() .

.

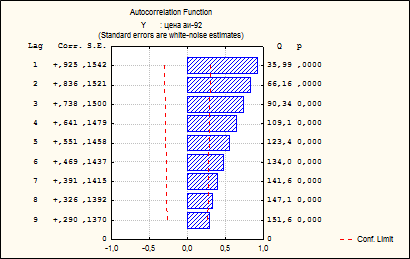

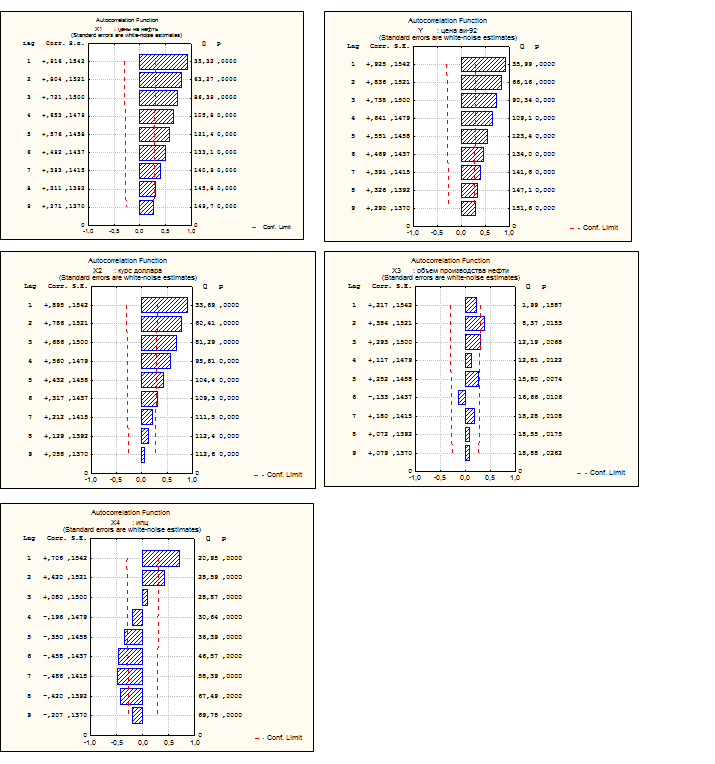

Коррелограмма имеет вид:

Все коэффициенты автокорреляции положительны и постепенно снижаются Следовательно, можно сделать вывод о том, что в ряду наблюдается долгосрочная тенденция, для такого ряда лучше всего подходит трендовая модель

вида ![]()

2.2. Построение трендовой модели. Прогнозирование при помощи трендовой модели.

Для исследуемого временного ряда Y можно подобрать несколько трендовых моделей: линейную, полином, нелинейную. Используя пошаговые процедуры отбора переменных, выбрана наиболее адекватная из них. В данном случае это линейная модель (нелинейная модель и полином, приведены в Приложении 3).

Линейная модель имеет вид:

| Regression Summary for Dependent Variable: Y R= ,96060625 RI= ,9226437 Adjusted RI= ,92067692 F(1,37)=442,05 p0,0000 Std.Error of estimate: ,66263 |

||||||

| BETA |

St. Err. of BETA |

B |

St. Err.of B |

t(37) |

p-level |

|

| Intercpt |

11,80362 |

0,209464 |

56,35156 |

0,000000 |

||

| T |

0,960606 |

0,045689 |

0,19257 |

0,009159 |

21,02507 |

0,000000 |

У=11 ,8 + 0,1 93 *Т

Исследуя данную модель на адекватность при помощи коэффициента детерминации, критерия Фишера, критерия Стьюдента и проведения анализа остатков (см. Приложение 4), можно прийти к выводу, что поскольку общий и скорректированный коэффициенты детерминации достаточно близки к 1, то можно сделать вывод о достаточно сильном влиянии факторных признаков на результирующий показатель Y. Уравнение значимо по критерию Фишера. Рассмотрев критерий Стьюдента для коэффициентов регрессии 0 и 1 можно сделать вывод, что оба коэффициента также значимы. Выполняются 2 условия Гаусса-Маркова из 3. Таким образом, видно, что линейная модель достаточно адекватна, но, тем не менее, нельзя сказать, что она описывает поведение цен на бензин полностью. Поэтому обоснованным будет построение регрессии, выявляющую зависимость не только от времени, но и от других факторов.

При прогнозировании цен на бензин АИ-92 на следующие 4 периода, т.е. на апрель, май, июнь, июль 2007 года при помощи трендовой модели получены следующий данные:

Точечные прогнозы составляют 19,50655 руб. за литр в апреле, 19, 69912 руб. за литр в мае, 19, 8917 руб. за литр в июне и 20,08427 руб. за литр в июле. Соответствующие интервальные прогнозные значения представлены следующими интервалами [19,07;19,94], [19,25;20,15], [19,43;20,36] и [19,60; 20,57].

2.3. Построение регрессионных моделей. Прогнозирование при помощи регрессионных моделей.

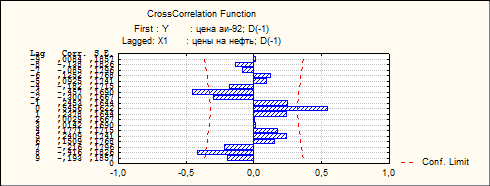

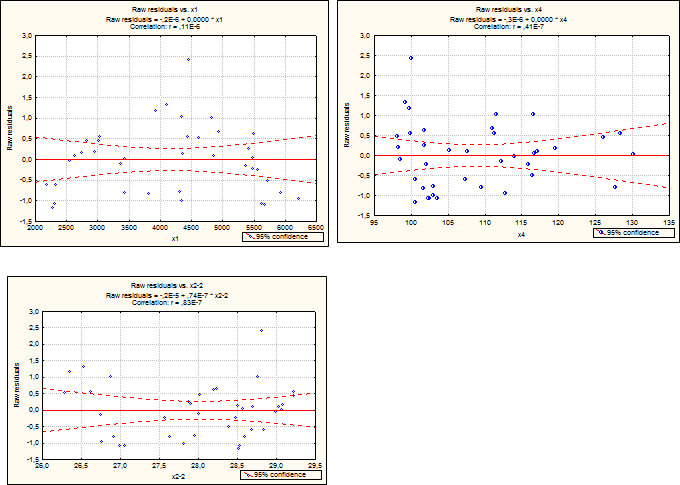

Прежде чем проводить корреляционный анализ необходимо устранить долгосрочную тенденцию (тренд) в уровнях временных рядов. Для этого используется процедура взятия последовательных разностей, а дальнейший корреляционный анализ ведется с помощью остатков. Ряды проверяются на долгосрочную тенденцию с помощью коррелограммы. Изначальные и измененные коррелограммы представлены в Приложении 5. Были устранены долгосрочные тенденции во всех показателях. Только после этого был проведен корреляционный анализ.

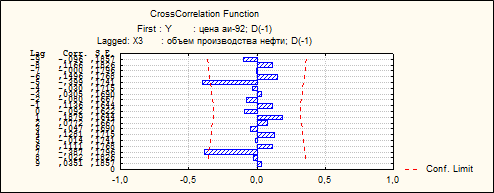

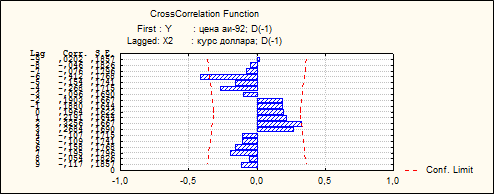

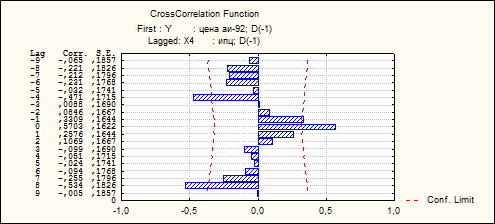

По графикам функций (см. Приложение 6) можно сказать, что признаки Х1 (цены на нефть) и Х4 (ИПЦ) оказывают достаточно сильное прямое влияния на Y (цена на аи-92) в текущем периоде, а признак Х3 (объем производства нефти) оказывает значительное обратное влияние на Y с запаздыванием в 8 месяцев. Х2 (курс доллара США) оказывает незначительное влияние на зависимую переменную в периоде T-2, то есть с запаздыванием в 2 месяца. Таким образом, будет строиться зависимость Y от Х1, Х2t -2 , Х4 и Х3t -7 .

ЛИНЕЙНАЯ МОДЕЛЬ

| Regression Summary for Dependent Variable: Y R= ,93580485 RI= ,87573073 Adjusted RI= ,86476579 F(3,34)=79,866 p,00000 Std.Error of estimate: ,83708 |

||||||

| BETA |

St. Err.of BETA |

B |

St. Err.of B |

t(36) |

p-level |

|

| Intercpt |

44,88042 |

5,364096 |

8,36682 |

0,000000 |

||

| X1 |

0,569918 |

0,071597 |

0,00106 |

0,000133 |

7,96005 |

0,000000 |

| X4 |

0,235686 |

0,070247 |

0,05802 |

0,017294 |

3,35508 |

0,001962 |

| Х2t-2 |

-0,561348 |

0,080791 |

-1,42428 |

0,204987 |

-6,94812 |

0,000000 |

Y = 43,76 + 0,001*X1 – 1,42*X2t-2 + 0,06*X4

Исследовав данную модель на адекватность при помощи коэффициента детерминации, критерия Фишера, критерия Стьюдента и проведения анализа остатков (см. Приложение 7), можно прийти к выводу, что поскольку общий и скорректированный коэффициенты детерминации достаточно близки к 1, то можно сделать вывод о достаточно сильном влиянии факторных признаков на результирующий показатель Y. Уравнение значимо по критерию Фишера. Рассмотрев критерий Стьюдента для коэффициентов регрессии 0 и 1 можно сделать вывод, что оба коэффициента также значимы. Выполняются 2 условия Гаусса-Маркова из 3. Таким образом, Таким образом, можно сказать, что линейная модель достаточно адекватна, хотя выполняются не все условия Гаусса-Маркова, однако прогнозирование по данной модели также представляется возможным.

Для того чтобы прогнозировать показатель с помощью регрессионной линейной модели, необходимо рассчитать факторы, влияющие на данный показатель, т.е. факторные переменные. Они рассчитываются так же, как и показатель Y, построением различных трендовых моделей: полинома, линейной, нелинейной моделей. Далее эти модели оцениваются с точки зрения адекватности, и выявляется наиболее подходящая для прогнозирования модель. Все получаемые модели и прогнозные значения факторных признаков представлены в Приложении 8.

При прогнозировании цен на бензин АИ-92 на следующие 4 периода, т.е. на апрель, май, июнь, июль 2007 года при помощи линейной регрессионной модели получены следующий данные:

Точечные прогнозы составляют 17,5777 руб. за литр в апреле, 13,6282 руб. за литр в мае, 13,2731 руб. за литр в июне и 17,607 руб. за литр в июле. Соответствующие интервальные прогнозные значения представлены следующими интервалами [ 16,73;18,42], [13,17;14,09], [12,796;13,75] и [12,399;13,41].

НЕЛИНЕЙНАЯ МОДЕЛЬ

| Regression Summary for Dependent Variable: Y |

||||||

| R= ,86159959 RI= ,74235385 Adjusted RI= ,69941283 |

||||||

| F(3,18)=17,288 p,00002 Std.Error of estimate: 1,0297 |

||||||

| St. Err. |

St. Err. |

|||||

| BETA |

of BETA |

B |

of B |

t(35) |

p-level |

|

| Intercpt |

39,4 |

11,017 |

3,57764 |

0,002152 |

||

| 1/X1 |

-0,4881 |

0,134468 |

-15978,8 |

4402,448 |

-3,62953 |

0,001917 |

| X3t-7 **5 |

10,9096 |

4,750669 |

0,0 |

0,000 |

2,29644 |

0,033871 |

| X3t-7 **4 |

-10,4466 |

4,747561 |

0,0 |

0,000 |

-2,20041 |

0,041075 |

Y = 39,4 – 15978,8*1/ X1 + 1,19628000342225*10-6 * X 3 t -7 ^5 -0,0000551697094847616* X 3 t -7 ^4

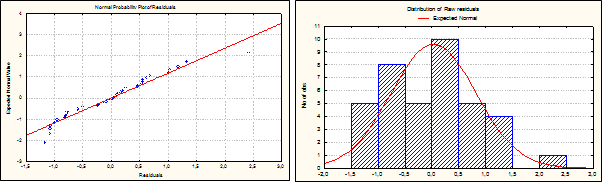

Исследовав данную модель на адекватность при помощи коэффициента детерминации, критерия Фишера, критерия Стьюдента и проведения анализа остатков (см. Приложение 9), можно прийти к выводу, что поскольку общий и скорректированный коэффициенты детерминации достаточно близки к 1, то можно сделать вывод о достаточно сильном влиянии факторных признаков на результирующий показатель Y. Уравнение значимо по критерию Фишера. Рассмотрев критерий Стьюдента для коэффициентов регрессии 0 и 1 можно сделать вывод, что оба коэффициента также значимы. Выполняются не все условия Гаусса-Маркова. Таким образом, нельзя сказать, что нелинейная регрессионная модель полностью адекватна, однако прогнозирование по данной модели также представляется возможным.

Для того чтобы прогнозировать показатель с помощью регрессионной нелинейной модели, также необходимо рассчитать факторные переменные. Их расчет и получаемые модели представлены в Приложении 8.

При прогнозировании цен на бензин АИ-92 на следующие 4 периода, т.е. на апрель, май, июнь, июль 2007 года при помощи нелинейной регрессионной модели получены следующий данные:

Точечные прогнозы составляют 17,581 руб. за литр в апреле, 16,827 руб. за литр в мае, 17,607 руб. за литр в июне и 17,318 руб. за литр в июле. Соответствующие интервальные прогнозные значения представлены следующими интервалами [16,48;18,69], [15,13;19,52], [15,798;19,42] и [15,058;19,58].

Окончательные данные по прогнозированию можно представить в виде следующих таблиц:

Точечные прогнозы:

| Тип модели |

Т=40 |

Т=41 |

Т=42 |

Т=43 |

| Трендовая |

19,50655 |

19, 69912 |

19, 8917 |

20,08427 |

| Линейная регрессия |

17,5777 |

13,6282 |

13,2731 |

17,607 |

| Нелинейная регрессия |

17,581 |

16,827 |

17,607 |

17,318 |

Интервальные прогнозы :

| Тип модели |

Т=40 |

Т=41 |

Т=42 |

Т=43 |

| Трендовая |

[ 19,07 ; 19,94 ] |

[ 19,2 5; 20,1 5] |

[ 19,4 3; 20,3 6] |

[ 19,60 ; 20,5 7] |

| Линейная регрессия |

[ 16,73 ; 18,42 ] |

[ 13,17 ; 14,0 9] |

[ 12,79 6; 13,75 ] |

[ 12,39 9; 13,41 ] |

| Нелинейная регрессия |

[ 16,4 8; 18,6 9] |

[ 15,13 ; 1 9 ,52 ] |

[ 15,798 ; 19,4 2] |

[ 15,058 ; 19,5 8] |

|

|

|

|

|

Основываясь на реальные цены на бензин АИ-92, можно сделать вывод о том, что нелинейная регрессионная модель наиболее адекватна для прогнозирования.

Заключение.

В данной работе была показана возможность проведения корреляционно-регрессионного анализа и использования методов динамических рядов для моделирования и прогнозирования цен на бензин на будущие периоды.

В результате работы было выявлено, что все факторы, предложенные к рассмотрению, оказывают различное по силе влияние на цены на бензин. Однако наиболее значимыми из них оказались два, включенных в наиболее адекватную с точки зрения прогнозирования модель. Первый из них – это объем производства нефти, а второй – цены на нефть. Неудивительно, что эти факторы значительно влияют на цены на бензин, ведь нефть является главным и основополагающим сырьём для производства бензина и поэтому напрямую влияет на цену бензина. В тоже время в цене на нефть уже отражено много факторов влияющих на цену бензина, таких как постановления ОПЕК или таможенные пошлины, а так же мировые цены и объём добычи нефти. Также хотелось бы отметить тот факт, что объем производства нефти, непосредственно влияющий на цену горючего, оказывает это влияние со значительным запаздыванием, что вполне логично, ведь у производителей всегда имеются запасы сырья, и изменения в его производстве влияют на объемы их выработки не сразу. То же, что изменение цен на нефть оказывает влияние на цену бензина в этом же периоде, можно объяснить как экономическими, так и психологическими факторами. С экономической точки зрения, цена закупаемого сырья вне зависимости от момента его использования сразу же включается в себестоимость продукции, что ведет к её изменению с изменением цены, с другой стороны, производитель получает обоснование для повышения цены своего товара, часто увеличивая её значительнее, чем это может быть мотивировано.

Прогноз относительно будущей цены бензина, конечно, не однозначен, что связано с особенностями изначальных данных и разработанных моделей. Однако, исходя из полученной информации, резонно предположить, что в ближайшее время цены на бензин, конечно, не снизятся, но, скорее всего, останутся на прежнем уровне или будут слабо расти. Также очевидно, что они не достигнут “критического” порога в размере 20-ти рублей.

Конечно, здесь не учтены факторы, связанные с ожиданиями потребителей, политикой в области таможенных пошлин и многие другие факторы, но хочется отметить, что они в значительной мере “взаимнопогашаемы”. И достаточно обоснованным будет заметить, что в резкий скачок цен на бензин на данный момент действительно крайне сомнителен, что в первую очередь связано с проводимой правительством политикой.

Таким образом, возможно предположить, что цены на бензин в ближайшие периоды уложатся в интервалы, рассчитанные по нелинейной регрессионной модели, тяготея при этом к верхней границе интервала, а не к расчетному точечному значению.

Список используемой литературы.

1. Эконометрика под ред. И.И.Елисеевой М.: изд-во «Финансы и кредит»,2002.2. Я.Р.Магнус, П.К.Катышев, А.А.Пересецкий «Эконометрика начальный курс» М.: изд-во «Дело» 2000г.3. Орлов А.И. Эконометрика, изд-во «Экзамен», М.,2005г.4. Ресурсы Интернет http://www.gks.ru/5. Комалев В.А. «Эконометрика. Учебник» изд-во «Гриф», М., 2005г.6. Ресурсы Интернет http://www.cbr.ru/7. Суслов В.И., Ибрагимов Н.М., Талышева Л.П., Цыплаков А.А. «Эконометрия» Новосибирск: Издательство СО РАН, 2005.8. В.П.Носко Эконометрика «Введение в регрессионный анализ временных рядов» Москва 2002г.9. Ресурсы ИнтернетПриложения.

Приложение 1.

| Цена АИ-92 (Y) |

Цены на нефть(X1) |

Курс доллара (X2) |

Объем пр-ва нефти(X3) |

ИПЦ (X4) |

|

| янв.04 |

11,34 |

1997 |

28,8 |

37,3 |

100,52 |

| фев.04 |

11,35 |

2175 |

28,5 |

35,1 |

100,56 |

| мар.04 |

11,35 |

2277 |

28,5 |

37,8 |

100,6 |

| апр.04 |

11,56 |

2298 |

28,7 |

36,9 |

102,44 |

| май.04 |

12,11 |

2318 |

29,0 |

38,4 |

107,33 |

| июн.04 |

12,86 |

2540 |

29,0 |

37,9 |

113,95 |

| июл.04 |

13,21 |

2626 |

29,1 |

39,4 |

117,12 |

| авг.04 |

13,48 |

2743 |

29,2 |

39,6 |

119,53 |

| сен.04 |

14,23 |

3009 |

29,2 |

38,5 |

126,12 |

| окт.04 |

14,47 |

3028 |

29,1 |

39,8 |

128,3 |

| ноя.04 |

14,67 |

3423 |

28,6 |

38,4 |

130,07 |

| дек.04 |

14,41 |

3426 |

27,9 |

39,4 |

127,75 |

| янв.05 |

14,16 |

2943 |

28,0 |

39,1 |

98,3 |

| фев.05 |

14,13 |

2814 |

28,0 |

35,7 |

98,11 |

| мар.05 |

14,19 |

3359 |

27,6 |

39,4 |

98,52 |

| апр.05 |

14,65 |

3807 |

27,8 |

38,1 |

101,67 |

| май.05 |

14,84 |

4336 |

28,0 |

39,2 |

103,01 |

| июн.05 |

14,85 |

4312 |

28,5 |

38,5 |

103,06 |

| июл.05 |

15,15 |

4362 |

28,7 |

39,8 |

105,16 |

| авг.05 |

15,51 |

4855 |

28,5 |

40 |

107,67 |

| сен.05 |

16,69 |

5555 |

28,4 |

39 |

115,9 |

| окт.05 |

16,76 |

5713 |

28,6 |

40,5 |

116,39 |

| ноя.05 |

16,8 |

5469 |

28,8 |

39,3 |

116,65 |

| дек.05 |

16,79 |

4812 |

28,8 |

39,9 |

100,04 |

| янв.06 |

16,79 |

4443 |

28,2 |

36,1 |

101.35 |

| фев.06 |

17,01 |

4930 |

28,2 |

40,3 |

101,83 |

| мар.06 |

17,09 |

5499 |

27,9 |

39,3 |

101,75 |

| апр.06 |

17,08 |

5419 |

27,6 |

40,7 |

102,07 |

| май.06 |

17,13 |

5476 |

27,1 |

39,5 |

102,31 |

| июн.06 |

17,17 |

5614 |

27,0 |

40,8 |

103,59 |

| июл.06 |

17,39 |

5674 |

26,9 |

41,4 |

109,47 |

| авг.06 |

18,37 |

5928 |

26,8 |

39,7 |

112,83 |

| сен.06 |

18,94 |

6215 |

26,7 |

40,9 |

112,27 |

| окт.06 |

18,84 |

5365 |

26,9 |

39,9 |

111,56 |

| ноя.06 |

18,72 |

4343 |

26,6 |

41,4 |

111,28 |

| дек.06 |

18,68 |

4434 |

26,3 |

41,6 |

99,87 |

| янв.07 |

18,65 |

4604 |

26,5 |

37,8 |

99,23 |

| фев.07 |

18,53 |

4105 |

26,3 |

41,8 |

99,7 |

| мар.07 |

18,48 |

3926 |

26,1 |

39,9 |

100,04 |

Приложение 2.

Приложение 3.

Трендовая нелинейная модель:

| Regression Summary for Dependent Variable: Y |

||||||

| R= ,97522531 RI= ,95106440 Adjusted RI= ,94364992 |

||||||

| F(5,33)=128,27 p0,0000 Std.Error of estimate: ,55849 |

||||||

| St. Err. |

St. Err. |

|||||

| BETA |

of BETA |

B |

of B |

t(16) |

p-level |

|

| Intercpt |

-0,49078 |

3,542223 |

-0,13855 |

0,890647 |

||

| T |

-4,73670 |

2,101051 |

-0,94957 |

0,421199 |

-2,25444 |

0,030928 |

| V6**5 |

-0,85535 |

0,358127 |

0,00000 |

0,000000 |

-2,38840 |

0,022799 |

| 1/V6 |

1,37150 |

0,387187 |

14,32809 |

4,044950 |

3,54222 |

0,001208 |

| LOGV6 |

3,68472 |

1,181335 |

20,47539 |

6,564492 |

3,11911 |

0,003751 |

| V6**2 |

4,04349 |

1,610614 |

0,02008 |

0,007997 |

2,51053 |

0,017135 |

Полином:

| Regression Summary for Dependent Variable: Y |

||||||

| R= ,95650049 RI= ,91489318 Adjusted RI= ,91016502 |

||||||

| F(2,36)=193,50 p0,0000 Std.Error of estimate: ,70517 |

||||||

| St. Err. |

St. Err. |

|||||

| BETA |

of BETA |

B |

of B |

t(35) |

p-level |

|

| Intercept |

12,61067 |

0,201647 |

62,53833 |

0,000000 |

||

| V6**2 |

1,579834 |

0,128829 |

0,00784 |

0,000640 |

12,26303 |

0,000000 |

| V6**5 |

-0,715081 |

0,128829 |

0,00000 |

0,000000 |

-5,55062 |

0,000003 |

Приложение 4.

Гистограмма и график остатков на нормальной вероятностной бумаге.

Проверка условий Гаусса-Маркова.

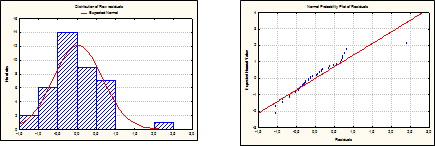

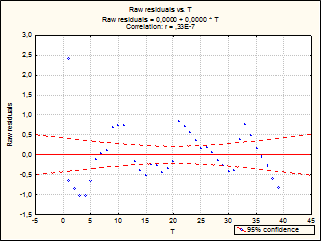

Из данного графика можно сделать вывод о том что мат. ожидание остатков=0. Следовательно, 1-ое условие Гаусса-Маркова выполняется.

Из графика можно сделать вывод о достаточно сильной гомоскедастичности, т.е. о том, что дисперсия остатков постоянна. Следовательно, и 2-ое условие Гаусса-Маркова выполняются.

| Durbin-Watson d |

|

| Durbin- Watson d |

|

| Estimate |

0,787493 |

Табличное значение коэффициента d при N = 39, m = 1 составляет dн =1,43 и dв = 1,54

Т. к. расчетное значение d=0,787493 принадлежит промежутку [0; dн ] – выполняется Н1 , т.е. автокорреляция есть.

Приложение 5.

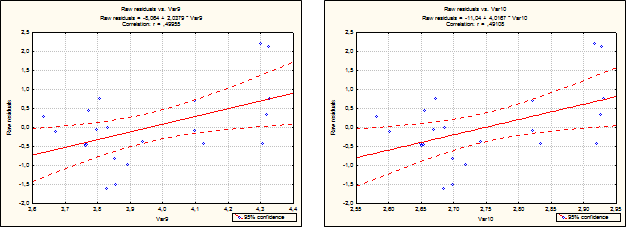

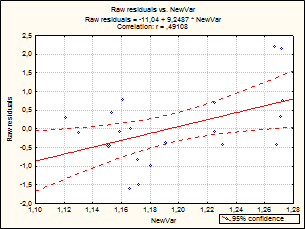

Приложение 6.

|

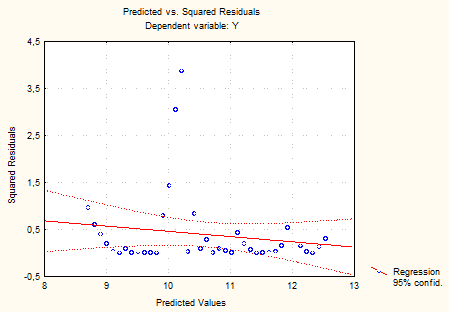

Приложение 7.

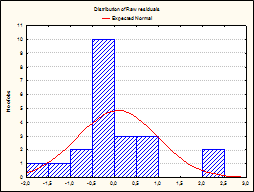

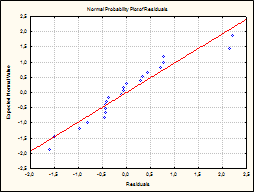

Гистограмма и график остатков на нормальной вероятностной бумаге.

Проверка условий Гаусса-Маркова.

Из данных графиков можно сделать вывод о том что мат. ожидание остатков=0. Следовательно, 1 условие Гаусса-Маркова выполняется.

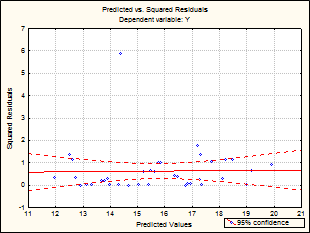

Из графика можно сделать вывод о гомоскедастичности, т.е. о том, что дисперсия остатков постоянна. Следовательно, и 2-ое условие Гаусса-Маркова выполняется.

| Durbin-Watson d |

|

| and serial correlation of residuals |

|

| Durbin- Watson d |

|

| Estimate |

0,643030 |

Табличное значение коэффициента d при N = 39, m = 3 составляет dн =1,33 и dв = 1,66

Т. к. расчетное значение d=0,643030 принадлежит промежутку [0; dн ] – выполняется Н1 , т.е. автокорреляция есть.

Приложение 8.

Построение моделей для X1:

Линейная:

| Regression Summary for Dependent Variable: X1 |

||||||

| R= ,79259148 RI= ,62820126 Adjusted RI= ,61815264 |

||||||

| F(1,37)=62,516 p,00000 Std.Error of estimate: 776,96 |

||||||

| St. Err. |

St. Err. |

|||||

| BETA |

of BETA |

B |

of B |

t(37) |

p-level |

|

| Intercpt |

2432,624 |

245,6062 |

9,904570 |

0,000000 |

||

| T |

0,792591 |

0,100243 |

84,915 |

10,7396 |

7,906719 |

0,000000 |

|

Нелинейная: |

||||||

| Regression Summary for Dependent Variable: X1 |

||||||

| R= ,93828998 RI= ,88038808 Adjusted RI= ,86543659 |

||||||

| F(3,24)=58,883 p,00000 Std.Error of estimate: 345,28 |

||||||

| St. Err. |

St. Err. |

|||||

| BETA |

of BETA |

B |

of B |

t(37) |

p-level |

|

| Intercept |

654,23 |

237,2041 |

2,75810 |

0,010941 |

||

| SQRV6 |

3,44921 |

0,472846 |

2043,01 |

280,0720 |

7,29457 |

0,000000 |

| V6**5 |

-0,96410 |

0,154409 |

0,00 |

0,0000 |

-6,24382 |

0,000002 |

| LN-V6 |

-1,97726 |

0,391102 |

-1788,27 |

353,7191 |

-5,05562 |

0,000036 |

|

Полином: |

|

|

|

|

|

|

||

| Regression Summary for Dependent Variable: X1 |

||||||||

| R= ,93085607 R?= ,86649302 Adjusted R?= ,85581246 |

||||||||

| F(2,25)=81,128 p,00000 Std.Error of estimate: 357,41 |

||||||||

| St. Err. |

St. Err. |

|||||||

| BETA |

of BETA |

B |

of B |

t(36) |

p-level |

|||

| Intercept |

2300,238 |

117,5089 |

19,57501 |

0,000000 |

||||

| V6**2 |

4,88312 |

0,478404 |

9,265 |

0,9077 |

10,20709 |

0,000000 |

||

| V6**3 |

-4,26893 |

0,478404 |

-0,210 |

0,0236 |

-8,92327 |

0,000000 |

||

Построение моделей для X2t-2 :

Линейная

| Regression Summary for Dependent Variable: X2t-2 |

||||||||

| R= ,82084484 R?= ,67378625 Adjusted R?= ,66472476 |

||||||||

| F(1,36)=74,357 p,00000 Std.Error of estimate: ,51947 |

||||||||

| St. Err. |

St. Err. |

|||||||

| BETA |

of BETA |

B |

of B |

t(37) |

p-level |

|||

| Intercpt |

29,30243 |

0,172379 |

169,9884 |

0,000000 |

||||

| T |

-0,820845 |

0,095192 |

-0,06416 |

0,007441 |

-8,6231 |

0,000000 |

||

|

Полином: |

|

|

|

|

|

|

||

| Regression Summary for Dependent Variable: X2t-2 |

||||||||

| R= ,88640473 R?= ,78571334 Adjusted R?= ,77976093 |

||||||||

| F(1,36)=132,00 p,00000 Std.Error of estimate: ,42102 |

||||||||

| St. Err. |

St. Err. |

|||||||

| BETA |

of BETA |

B |

of B |

t(36) |

p-level |

|||

| Intercept |

28,71906 |

0,092302 |

311,1421 |

0,000000 |

||||

| V6**3 |

-0,886405 |

0,077152 |

-0,00004 |

0,000004 |

-11,4891 |

0,000000 |

||

| Predicting Values for variable: X1 |

|||

| B-Weight |

Value |

B-Weight* Value |

|

| V6**2 |

9,265090 |

1849 |

17131,2 |

| V6**3 |

-0,210401 |

79507 |

-16728,4 |

| Intercept |

2300,2 |

||

| Predicted |

2703,0 |

||

| -95,0%CL |

1958,6 |

||

| +95,0%CL |

3447,4 |

||

| Построение моделей для X4:

Линейная |

||||||

| Regression Summary for Dependent Variable: x4 R= ,23795270 R?= ,05662149 Adjusted R?= ,03112477 F(1,37)=2,2207 p,14464 Std.Error of estimate: 9,0744 |

||||||

| Intercept |

112,2518 |

2,868499 |

39,13260 |

0,000000 |

||

| T |

-0,237953 |

0,159677 |

-0,1869 |

0,125431 |

-1,49021 |

0,144644 |

|

Нелинейная: |

||||||

| Regression Summary for Dependent Variable: X4 |

||||||

| R= ,24970358 R?= ,06235188 Adjusted R?= ,03701003 |

||||||

| F(1,37)=2,4604 p,12526 Std.Error of estimate: 9,0468 |

||||||

| St. Err. |

St. Err. |

|||||

| BETA |

of BETA |

B |

of B |

t(37) |

p-level |

|

| Intercept |

111,1068 |

2,173043 |

51,12960 |

0,000000 |

||

| V6**2 |

-0,249704 |

0,159191 |

-0,0049 |

0,003097 |

-1,56858 |

0,125260 |

| Predicting Values for variable: X1 |

|||

| B-Weight |

Value |

B-Weight* Value |

|

| V6**2 |

9,265090 |

1600 |

14824,1 |

| V6**3 |

-0,210401 |

64000 |

-13465,7 |

| Intercept |

2300,2 |

||

| Predicted |

3658,7 |

||

| -95,0%CL |

3176,8 |

||

| +95,0%CL |

4140,6 |

||

| Predicting Values for variable: X1 |

|||

| B-Weight |

Value |

B-Weight* Value |

|

| V6**2 |

9,265090 |

1681 |

15574,6 |

| V6**3 |

-0,210401 |

68921 |

-14501,1 |

| Intercept |

2300,2 |

||

| Predicted |

3373,8 |

||

| -95,0%CL |

2815,1 |

||

| +95,0%CL |

3932,5 |

||

| Predicting Values for variable: X1 |

|||

| B-Weight |

Value |

B-Weight * Value |

|

| V6**2 |

9,265090 |

1764 |

16343,6 |

| V6**3 |

-0,210401 |

74088 |

-15588,2 |

| Intercept |

2300,2 |

||

| Predicted |

3055,6 |

||

| -95,0%CL |

2409,3 |

||

| +95,0%CL |

3701,9 |

||

| Predicting Values for variable: X2t-2 |

|||

| B-Weight |

Value |

B-Weight* Value |

|

| V6**3 |

-0,000045 |

1849 |

-0,08268 |

| Intercept |

28,72027 |

||

| Predicted |

28,63759 |

||

| -95,0%CL |

28,41984 |

||

| +95,0%CL |

28,85533 |

||

| Predicting Values for variable: X2t-2 |

|||

| B-Weight |

Value |

B-Weight* Value |

|

| V6**3 |

-0,000045 |

1681 |

-0,07517 |

| Intercept |

28,72027 |

||

| Predicted |

28,64510 |

||

| -95,0%CL |

28,42632 |

||

| +95,0%CL |

28,86388 |

||

| Predicting Values for variable: X2t-2 |

|||

| B-Weight |

Value |

B-Weight* Value |

|

| V6**3 |

-0,000045 |

1764 |

-0,07888 |

| Intercept |

28,72027 |

||

| Predicted |

28,64139 |

||

| -95,0%CL |

28,42312 |

||

| +95,0%CL |

28,85966 |

||

| Predicting Values for variable: X4 |

|||

| B-Weight |

Value |

B-Weight* Value |

|

| V6**2 |

-0,004858 |

1600 |

-7,7726 |

| Intercept |

111,1068 |

||

| Predicted |

103,3342 |

||

| -95,0%CL |

95,9660 |

||

| +95,0%CL |

110,7024 |

||

| Predicting Values for variable: X4 |

|||

| B-Weight |

Value |

B-Weight* Value |

|

| V6**2 |

-0,004858 |

1764 |

-8,5693 |

| Intercept |

111,1068 |

||

| Predicted |

102,5375 |

||

| -95,0%CL |

94,2152 |

||

| +95,0%CL |

110,8598 |

||

| Predicting Values for variable: X4 |

|||

| B-Weight |

Value |

B-Weight* Value |

|

| V6**2 |

-0,004858 |

1681 |

-8,1661 |

| Intercept |

111,1068 |

||

| Predicted |

102,9407 |

||

| -95,0%CL |

95,1036 |

||

| +95,0%CL |

110,7778 |

||

| Predicting Values for variable: X4 |

|||

| B-Weight |

Value |

B-Weight* Value |

|

| V6**22 |

-0,004858 |

||

| Intercept |

111,1068 |

||

| Predicted |

102,1246 |

||

| -95,0%CL |

93,3012 |

||

| +95,0%CL |

110,9480 |

||

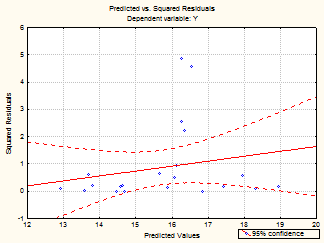

Приложение 9.

Гистограмма и график остатков на нормальной вероятностной бумаге.

|

|

Проверка условий Гаусса-Маркова.

Из данных графиков можно сделать вывод о том, что математическое ожидание остатков примерно равно 0, и можно сказать, что первое условие Гаусса-Маркова выполняется.

Из графика можно сделать вывод о достаточно слабой гомоскедастичности, т.к. дисперсия остатков не постоянна. Следовательно, 2-ое условие Гаусса-Маркова не выполняется.

| Durbin-Watson d |

|

| and serial correlation of residuals |

|

| Durbin- Watson d |

|

| Estimate |

1,065021 |

Табличное значение коэффициента d при N = 39, m = 3 составляет dн =1,33 и dв = 1,66

Т. к. расчетное значение d=1,065021 принадлежит промежутку [0; dн ] – выполняется Н1 , т.е. автокорреляция есть.