Облік розрахунків з персоналом на ДП Кривбасшахтозакриття

СОДЕРЖАНИЕ: Облік, аудит та економічний аналіз розрахунків з персоналом. Аналітичний огляд нормативно-правових та законодавчих актів з обліку, аудиту та економічного аналізу розрахунків з персоналом. Облік розрахунків з персоналом на ДП Кривбасшахтозакриття.Зміст

Вступ

Розділ 1. Теоретичні та методологічні основи обліку, аудиту та економічного аналізу розрахунків з персоналом

1.1 Сутність розрахунків з персоналом

1.2 Готівкові та безготівкові розрахунки з персоналом

1.3 Аналітичний огляд нормативно-правових та законодавчих актів з обліку, аудиту та економічного аналізу розрахунків з персоналом

1.4 Міжнародний аспект обліку, аудиту та економічного аналізу розрахунків з персоналом

Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття

2.1 Організаційно-економічна характеристика підприємства

2.1.1 Характеристика діяльності підприємства та техніко-економічних показників

2.1.2 Склад бухгалтерської служби та охорона праці на підприємстві

2.2 Облік особового складу працівників, виробітку та відпрацьованого часу

2.3 Облік нарахування, утриманя та виплати заробітної плати

2.4 Облік видачі та повернення не витрачених підзвітних сум

2.5 Облік нарахування та виплати відпусткних сум та утримання аліментів

2.6 Відображення розрахунку з персоналом у звітності підприємства

2.7 Напрямки удосконалення організації обліку розрахунку з персоналом

Розділ 3. Аудит та економічний аналіз розрахунків з персоналом

3.1 Мета і завдання аудиту та економічного аналізу розрахунків з персоналом

3.2 Організація та методика аудиту розрахунків з персоналом

3.2.1 Методи і прийоми проведення аудиту розрахунків з персоналом на ДП “Кривбасшахтозакриття”

3.2.2 Складання організаційних документів

3.2.3 Оцінка системи внутрішнього контролю на підприємстві

3.2.4 Виявлення аудиторського ризику та визначення рівня суттєвості

3.2.5 Складання бюджет витрат часу на проведення аудиту, плану та програми аудиту

3.3 Аудит розрахунків з персоналом

3.3.1 Аудит нарахування, утримання та виплати заробітної плати

3.3.2 Перевірка видачі та повернення невикористаних підзвітних сум

3.3.3 Перевірка нарахування та виплати відпускних сум та утримання аліментів

3.4 Економічний аналіз розрахунків з оплати праці

3.4.1 Аналіз використання фонду робочого часу

3.4.2 Аналіз продуктивності праці

3.4.3 Аналіз фонду заробітної плати

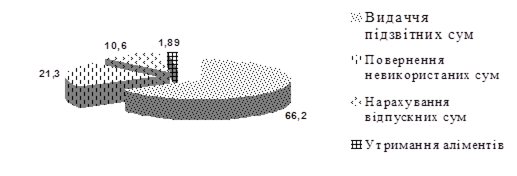

3.4.4 Аналіз структури і динаміки видачі, повернення не використаних підзвітних сум, нарахування відпускних сум та утримання аліментів

3.4.5 Економіко-математична модель та обґрунтування її практичної цінності на ДП “Кривбасшахтозакриття”

3.5 Аудиторський висновок за підсумками процедур аудиту і аналізу

Висновки

Список використаних джерел

Вступ

Актуальність обраної теми полягає у тому, що ефективність функціонування та соціального розвитку субєкта господарювання (трудових колективів) забезпечується передусім формуванням належних індивідуальних і колективних матеріальних стимулів, провідною формою реалізації яких на базовому підприємстві є оплата праці, виплата відпускних, нарахування лікарняних, утримання аліментів різних категорій персоналу та видача готівки під звіт деяким категоріям персоналу, а також утримання за ініциативою підприємства.

Метою роботи є висвітлення теоретичного аспекту та практичних навичок обліку розрахунків з персоналом, удосконалення навичок аудиторської перевірки та аналіз об’єкта дослідження на практиці.

Відповідно до поставленої мети поставлено та вирішено завдання а саме:.

розглянуто облік нарахування, утримання та виплати заробітної плати;

досліджено облік видачі та повернення не використаних підзвітних сум;

охарактеризовано облік нарахування та виплати відпускних;

розглянуто утримання аліментів;

визначено напрямки удосконалення організації обліку розрахунків з персоналом на підприємстві;

розглянуто мету і завдання аудиту розрахунків з персоналом;

виявлено аудиторський ризик та суттєвість в аудиті;

розглянуто систему внутрішнього контролю на підприємстві;

охарактеризовано організаційну та економічну характеристику

ДП “Кривбасшахтозакриття”;

досліджено організацію і методику аудиту розрахунків з персоналом;

проведено аналіз фонду заробітної плати, використання робочого часу, продуктивності праці;

досліджено структуру і динаміку видачі та повернення не використаних підзвітних сум, виплати відпускних та утримання аліментів;

проаналізовано економіко-математичну модель та обгрунтувати її практичні цінності на ДП “Кривбасшахтозакриття”;

складено аудиторський звіт та висновок за підсумками аудиту.

Об’єктом дослідження виступають розрахунки з персоналом які проводяться на ДП “Кривбасшахтозакриття”. Предметом дослідження є економічні відносини, що виникають у наслідок обліку, аудиту та аналізу розрахунків з песоналом

При написанні роботи інформаційною базою дослідження є: нормативні та законодавчі документи з питань розрахунків з персоналом, наукова література, періодичні видання, що регулюють та регламентують аудиторську діяльність, національні стандарти бухгалтерського обліку. В процесі дослідження використано публікації вітчизняних і зарубіжних авторів, рекомендації науково-дослідних установ.

У випускній роботі використовувалися такі методи дослідження, як: порівняння, використовувався для порівняння техніко-економічних показників 2007 року з 2004, 2005, 2006 роками, дедукція використовувалась для аналізу продуктивності праці, шляхом впливу факторів першого рівня підпорядкованості і другого на зміну рівня середньорічного виробітку промислово-виробничого персоналу, аналіз - для визначення структури і динаміки видачі, повернення невикористаних підзвітних сум, нарахування відпускних та утримання аліментів, моделювання - для розрахунку витрат на оплату праці, що досліджується в момент часу.

Дана робота складається з трьох розділів:

В першому розділі визначаються теоретичні та методологічні основи обліку, аудиту та економічного аналізу розрахунків з персоналом, а саме розглянуто сутність розрахунків з персоналом, готівкові та безготівкові розрахунки з персоналом, нормативно - правові та законодавчі акти та міжнародний аспект обліку, аудиту та аналізу розрахунків з персоналом.

Другий розділ містить опис обліку розрахунків з персоналом на ДП “Кривбасшахтозакриття”, а саме: охарактеризовано організаційно-економічну діяльність підприємства, облік особового складу працівників, виробітку та відпрацьованого часу, облік нарахування, утримання та виплати заробітної плати, видачі, повернення невикористаних підзвітних сум, нарахування та виплати відпускних, лікарняних та утримання аліментів.

У третьому розділі проведено аудит та економічний аналіз розрахунків з персоналом на базовому підприємстві, визначено їх динаміку, структуру, визначено характер впливу певних показників на їх зміну. В завершення роботи складено підсумкові документи за результатами проведеного аудиту (аудиторський звіт та висновок).

Розділ 1. Теоретичні та методологічні основи обліку, аудиту та економічного аналізу розрахунків з персоналом

1.1 Сутність розрахунків з персоналом

Розрахунки з персоналом включають такі складові, як: заробітна плата, нарахування та виплата відпускних, утримання аліментів, видача готівки на господарські потреби, сплата здійсненого збитку, утримання за ініціативою підприємства, нарахування допомоги у зв’язку з тимчасовою втратою працездатності та розрахунки за дивідендами. Розглянемо кожну з них.

Розглянемо першу складову, це оплата праці працівників.

Сутність поняття заробітна плата складна і багатостороння, тому розглядати її потрібно з різних позицій.

По-перше, заробітна плата - це економічна категорія, що відображає відносини між роботодавцем і найманим працівником з приводу розподілу новоствореної вартості. В цьому розумінні доречнішим є поняття оплата праці, яка, крім власне заробітної плати, включає і інші витрати роботодавця на робочу силу.

По-друге, законом України “Про оплату праці [1. с.2], визначено, що заробітна плата - це винагорода або заробіток, обчислений у грошовому виразі, який за трудовим договором роботодавець сплачує працівникові за роботу, яку виконано або має бути виконано Це загальновизнані визначення, що найточніше відповідають терміну заробітна плата.

По-третє, в умовах ринкової економіки заробітна плата - це елемент ринку праці, що складається в результаті взаємодії попиту на працю і її пропозиції і виражає ринкову вартість використання найманої праці. В цьому розумінні найчастіше вживаються усереднені показники ставок оплати одиниці (наприклад, людино-години) праці певної якості [25, с.123].

По-четверте, для найманого працівника заробітна плата це основна частина його трудового доходу, який він отримує в результаті реалізації здатності до праці і який має забезпечити обєктивно необхідне відтворення робочої сили [25, с.123].

По-пяте, для підприємця заробітна плата - це елемент витрат виробництва, і водночас головний чинник забезпечення матеріальної зацікавленості працівників у досягненні високих кінцевих результатів праці.

Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

В свою чергу заробітна плата складається із основної заробітної плати, додаткової заробітної плати, а також інших заохочувальних та компенсаційних виплат. В цьому розумінні доречнішим є поняття “оплата праці, яка, крім власне заробітної плати, включає і інші витрати роботодавця на робочу силу [25, с.123].

Основна заробітна плата - це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обовязки). Вона встановлюються у вигляді тарифних ставок (окладів):і відрядних розцінок для робітників та посадових окладів для службовців.

При роботі з документами з особового складу необхідно враховувати, що персональні дані (відомості про факти, події і обставини трудової діяльності і приватного життя) громадян відносяться до категорії конфіденційної інформації.

Одним із механізмів регулювання державою оплати праці працівників підприємств, установ, організацій всіх форм власності є встановлення мінімальних гарантій при нарахуванні заробітної плати в окремих випадках:

за час, відпрацьований понад встановлену норму;

за роботу в нічний час;

за роботу у святкові й неробочі дні;

за час простою;

За погодинною системою оплати праці робота в надурочний час оплачується в подвійному розмірі годинної ставки.

Оплата годин нічної роботи. Годинами нічної роботи вважається період з 22 до 6 години. При цьому встановлена тривалість роботи (зміни) скорочується на 1 годину. До роботи в нічний час не допускаються: вагітні жінки та жінки, які мають дітей віком до 3 років; працівники до 18 років; працівники інших категорій (згідно з чинним законодавством). Години нічної роботи оплачуються в підвищеному розмірі, що встановлюється генеральною, галузевою (регіональною) угодами та колективним договором у розмірі до 40%, але вона повинна бути не нижче 20% тарифної ставки (окладу) за кожну годину роботи в нічний час [25, с.126].

Робота у вихідний, святковий і неробочий день оплачується у подвійному розмірі:

працівникам, праця яких оплачується за годинними або денними ставками, - у розмірі подвійної годинної або денної ставки:

працівникам, які одержують місячний оклад, - у розмірі одинарної годинної або денної ставки зверх окладу, якщо робота у святковий і неробочий день проводилася у межах місячної норми робочого часу, і в розмірі подвійної годинної або денної ставки зверх окладу, якщо робота проводилася понад місячну норму.

Оплата у зазначеному розмірі провадиться за години, фактично відпрацьовані у святковий і неробочий день.

На бажання працівника, який працював у вихідний, святковий і неробочий день, йому може бути наданий інший день відпочинку.

Час простою не з вини працівника оплачується з розрахунку не нижче від двох третин тарифної ставки встановленого працівникові розряду (окладу). Про початок простою, крім простою структурного підрозділу чи всього підприємства, працівник повинен попередити власника або уповноважений ним орган чи бригадира, майстра, інших посадових осіб.

За час простою, коли виникла виробнича ситуація, небезпечна для життя чи здоровя працівника або для людей, які його оточують, і навколишнього природною середовища не з його вини, за ним зберігається середній заробіток.

Час простою з вини працівника не оплачується.

Додаткова заробітна плата - це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, повязані з виконанням виробничих завдань і функцій [1, с.3].

Премія - елемент заробітної плати, покликаний стимулювати працівників до поліпшення кількісних і якісних показників роботи, до більш ефективного рішення різних господарських, управлінських і інших задач.

Так, преміювання може здійснюватися:

за виконання й перевиконання виробничих завдань;

підвищення продуктивності;

економію сировини, матеріалів, інструментів й інших матеріальних цінностей;

зменшення простоїв устаткування й інших якісних показників у роботі підприємства;

сприяння винахідництву й раціоналізації;

запровадження в дію в термін і достроково виробничих потужностей й об’єктів будівництва й ін.

На підприємствах премії виплачуються за рахунок підприємства, і їх (премії) можна розділити на дві групи:

премії, виплата, яких здійснюється на систематичній основі;

одноразові премії.

Премії, які працівник підприємства може одержати кілька разів через якийсь певний період часу, є преміями, виплачуваними на систематичній основі. Працівник може їх одержувати кілька разів, а може і не одержати жодного разу. Адже премія - не заробітна плата, і для її одержання необхідне дотримання певних умов. А от одноразова премія виплачується тільки один раз, знову ж при дотриманні певних умов. Ніякої періодичності виплати або певної дати, коли вона повинна бути виплачена, не встановлюється. Для її одержання необхідно тільки виконання умов преміювання й усе. В той же час, якщо якийсь працівник зможе виконати такі умови преміювання кілька разів, то він може, як правило, одноразові премії це передбачають, одержати таку премію кілька разів [25, с.128].

На підприємствах для виплати одноразових премій застосовують погодинно-преміальну систему оплати праці.

Документальне підтвердження виконання умов преміювання працівників, яким нарахована премія з розрахунку, має бути додано до нього і разом з ним передається на затвердження керівника, а після - до бухгалтерії.

Тільки після затвердження розрахунку керівником воно надходить до бухгалтерії та служить підставою для нарахування премії працівникам підприємства. Бухгалтеру залишається всього лише записати в розрахунково-платіжній відомості відповідному працівнику суму нарахованої йому премії.

Так як нарахування премій є обов’язковим тільки при наявності документально підтверджених фактів виконання певних умов, що дають право на здійснення таких нарахувань, бухгалтер має право здійснювати їх тільки за письмовим наказом керівника та затверджених ним розрахунків таких нарахувань окремо по кожному факту такої виплати із зазначенням суми, що підлягає виплаті окремо по кожному працівнику [25, с.129].

Розміри премії, як правило, встановлюються диференційовано по професіях і групах робітників та службовців залежно від значимості й складності виконуваних робіт. Шкали диференціації розмірів премій підприємством установлюється самостійно.

Головними в системах преміальних винагород є премії за основні результати господарської (або іншої) діяльності - для керівників і спеціалістів, за дотримання напружених або перевищення встановлених кількісних і якісних показників - для робітників. Крім того, як свідчить практика, премії виплачуються одноразово за особливі досягнення в практиці і виконання особливо важливих виробничих (або інших) завдань і робіт.д.о числа одноразових премій прийнято відносити також винагороди за підсумками роботи за рік, винагороди за стаж роботи на даному підприємстві або в галузі.

Оскільки для працедавців премії, як і інші елементи витрат на робочу силу, представляють перш за все витрати виробництва, остільки надто важливою проблемою є визначення граничного розміру засобів, які можуть бути направлені на заохочувальні виплати, щоб ефект, отриманий від їх застосування не був перевищений. В цілях забезпечення ефективності преміювання повинне дотримуватися правила: сума заохочення може складати лише частину грошових коштів, отриманих додатково після введення преміальних систем оплати [25, с.129]

При преміюванні за підвищення якості продукції ці додаткові засоби можуть бути отриманні працедавцями за рахунок підвищення цін на частину першосортної продукції, що збільшилася; реалізації додаткової продукції в результаті виходу більшого об’єму годної конкурентноздатної продукції; за рахунок економії від надпланового зниження собівартості продукції у зв’язку з скороченням втрат від браку.

Застосування преміальних систем за збільшення об’ємів продукції, що випускається, економічно доцільно перш за все тоді, коли економія на умовно-постійних витратах перекриває витрати на преміювання і крім того частина її направляється на зниження собівартості продукції.

Другу складову яку розглянемо, це відпустки [2, с.1]:

Нормативно-правовим документом, який встановлює державні гарантії права на відпустки, визначає умови, тривалість і порядок надання їх працівникам для відновлення працездатності, зміцнення здоров’я, а також для виховання дітей, задоволення власних життєво важливих потреб та інтересів, всебічного розвитку особи виступає Закон України Про відпустки.

Кожен громадянин України, який перебуває у трудових відносинах з підприємствами, організаціями, установами, має право на відпустку.

Відпустка - це тимчасове звільнення від роботи для відпочинку. Право на відпустку не залежить від місця роботи, форми власності підприємства, посади, системи оплати праці, тривалості та періодичності робочого часу, терміну трудового договору [2, с.2].

По видах відпустки умовно розділяють на:

щорічні - основні відпустки;

додаткові;

додаткові відпустки в зв’язку з навчанням;

творчі відпустки;

соціальні відпустки;

відпустка в зв’язку з вагітністю та пологами;

відпустка по догляду за дитиною до досягнення нею трирічного віку;

додаткова відпустка працівникам, що мають дітей;

відпустки без збереження заробітної плати.

Оформляється відпустка на підставі Наказу (розпорядження) про надання відпустки (додаток Н). Можна видати наказ спрощеної форми або за Списком групи працівників. Підставою для оформлення наказу й списку є заяви працівників відповідно до затвердженого на підприємстві графіка відпусток. В окремих випадках до заяви працівник зобов’язаний прикласти документи, що підтверджують право працівника на відпустку або необхідність її надання.

З метою рівномірного розподілу витрат на виплату відпусток протягом звітного періоду на підприємстві створюються резерви на виплату відпусток.

Резерв виплати відпусток створюється шляхом щомісячного його нарахування за нормативом від фактичних витрат на оплату праці, яка враховується при розрахунку середнього заробітку. Нормативи відрахувань до резерву оплати відпусток підприємство розраховує самостійно. При цьому враховуються зарплата, яка включається до розрахунку середнього заробітку за рік, і відрахування на соціальні заходи.

Фонд заробітної плати згідно з чинною інструкцією органів статистики включає не лише фонд оплати праці, що належить до поточних витрат підприємства, а й виплати за рахунок коштів соціального захисту і чистого прибутку, що залишається в розпорядженні підприємства.

Третю складову, яку розглянемо це відрядження [27, с.125]:

У процесі господарської діяльності у підприємства виникає необхідність видачі з каси готівки працівникам підприємства під звіт на господарські витрати та службові відрядження. У цьому випадку виникають розрахункові відносини з підзвітними особами.

Підзвітні особи - це працівники даного підприємства, які отримали грошові суми в підзвіт для майбутніх витрат згідно з наказом (розпорядженням) керівника підприємства.

На підприємствах складають і затверджують наказом керівника список осіб, які мають право одержувати гроші в підзвіт на господарські потреби

[27, с.125].

Службовим відрядженням вважається поїздка працівника за розпорядженням керівника підприємства на певний строк до іншого населеного пункту для виконання службового доручення поза місцем його постійної роботи.

Суму авансу на відрядження, що видається в підзвіт, визначають на підставі попереднього розрахунку. При цьому аванс на закордонне відрядження повинен видаватися у валюті тієї країни, до якої працівник відряджається, або у вільноконвертованій валюті в розмірах, зумовлених реальними потребами в країні перебування з дотриманням вимог НБУ щодо вивезення іноземної валюти за кордон [19, с.5].

Направлення працівників підприємства у відрядження здійснюється керівником підприємства з оформленням наказу, в якому зазначається: пункт призначення, назва підприємства або організації, куди відряджається працівник, термін й мета відрядження.

Наказ про направлення працівника у відрядження є підставою для видачі йому посвідчення про відрядження (додаток А).

Посвідчення про відрядження - документ, який видається працівнику підприємства на підставі наказу (розпорядження) керівника для виконання службового доручення поза постійним місцем робот [27с.125].

Працівники, які одержали готівку в підзвіт, подають до бухгалтерії підприємства авансовий звіт про витрачені суми, до якого повинні бути додані всі виправдовуючи документи.

Авансовий звіт (додаток Б) - документ типової форми, що подається підзвітними особами, в якому зазначаються отримані в підзвіт суми, фактично здійснені витрати, залишок підзвітних сум, або їх перевитрачання [27, с.125].

Обовязковим реквізитом авансового звіту є резолюція керівника підприємства або уповноваженої ним особи про затвердження вказаної суми витрат і його підпис (див. дод. Б).

Бухгалтер опрацьовує авансовий звіт, проставляючи на документах і на звіті кореспондуючі рахунки, які відповідають призначенню авансу. Авансовий звіт бухгалтерія перевіряє як з погляду правильності його оформлення й арифметичних підрахунків, так і за суттю, тобто правильність і законність витрати кожної суми, зазначеної у звіті. Про перевірку робиться запис на бланку авансового звіту, після чого останній затверджує керівник підприємства. Залишок невикористаних сум підзвітна особа повертає до каси підприємства [35, с.133].

Після складання авансового звіту визначається різниця між сумою отриманого авансу та фактичними витратами. Якщо працівник здійснив перевитрату авансової суми, то кошти повинні бути відшкодовані йому з каси підприємства без його заяви. Винятки складають випадки, коли перевитрати були здійснені на цілі, не передбачені наказом. У такому випадку можливі наступні варіанти [27, с.133].

суму перевитрат відшкодовують за рішенням керівника з наступним приєднанням цієї суми до сукупного оподатковуваного доходу працівника;

суму перевитрат за авансовим звітом не відшкодовують і на авансовому звіті пишуть тільки суму, затверджену керівником.

Видані під звіт суми повинні витрачатися тільки за призначенням. Передача їх однією особою іншій забороняється [19]. Видача готівки під звіт проводиться за умови повного від звітування конкретної підзвітної особи за раніше виданий їй аванс. Залишок коштів понад суму, використану згідно з авансовим звітом, підлягає поверненню працівником до каси підприємства. Видача грошей працівнику на відрядження або на господарські потреби проводиться в касі підприємства згідно з видатковим касовим ордером (додаток В).

Джерелами аудиту є; накази і розпорядження по підприємству, авансові звіти з прикладеними до них виправдувальними документами про використання підзвітних сум, звіти касира з прикладеними прибутковими і видатковими касовими документами. Головна книга, баланс підприємства, дані аналітичного і синтетичного обліку з рахунка 372 “Розрахунки з підзвітними особами ”. Сальдо цього рахунка може бути як дебетовим, так і кредитовим. Такі показники відображаються розгорнено: дебетове сальдо - у складі оборотних активів, кредитове сальдо - у складі зобовязань балансу підприємства. Аудитором перевірено, чи підзвітна особа протягом трьох днів після повернення з відрядження або після виконання доручення подала авансовий звіт про використання підзвітних сум; чи до авансового звіту додані: посвідчення на відрядження, оформлене в установленому порядку (з відмітками про вибуття і прибуття), залізничний та інші квитки, копії товарних чеків, приймальні акти або розписки осіб, що прийняли від підзвітної особи придбані цінності тощо [35, с.126].

Розглянемо економічну сутність, визначення і види дивідендів.

Відносини підприємства з учасниками можна розглядати з двох напрямків. З одного боку, учасники повинні повністю розрахуватись з підприємством за внесками до статутного капіталу. З іншого - підприємство зобов’язане сплатити учасникам дивіденди.

Дивіденди - це прибуток, одержаний платниками податку від реалізації корпоративних прав, включаючи доходи, нараховані у вигляді відсотків на акції або на внески до статутного капіталу, за винятком доходів, одержаних від торгівлі корпоративними правами, та доходів від операцій з борговими зобовязаннями та вимогами [27, с.325].

Розмір дивідендів встановлюється у відсотках або в сумі на одну акцію.

Дивіденди нараховуються підприємством з чистого прибутку після розрахунків з бюджетом, розподіляються відповідно до установчих документів і виплачуються учасникам вирахування податку. При не достатньому обсязі отриманого прибутку виплата дивідендів проводиться за рахунок резервного капіталу. Нарахування дивідендів ведеться у відомості обліку дивідендів.

Розглянемо наступну складову, це утримання аліментів [35, с.354].

Утримання аліментів із заробітної плати згідно з постановою Кабінету Міністрів України від 26.02.93 Про види заробітку (доходу), які підтягають обліку при утриманні аліментів (зі змінами, внесеними постановою Кабінету Міністрів України від 27.09.95 № 769) здійснюються з усіх видів основної і додаткової заробітної плати (як за основним місцем роботи, так і за сумісництвом), а також з допомоги по тимчасовій непрацездатності, нарахованій за звітний місяць, після утримання з них прибуткового податку, збору до Пенсійного фонду і збору до Фонду соціального страхування на випадок безробіття.

Проте треба мати на увазі, що аліменти не утримуються з таких виплат: вихідної допомоги при звільненні; одноразових премій; матеріальної допомоги при оздоровленні; грошової компенсації за путівку при самостійному санаторно-курортному лікуванні або відпочинку; компенсаційних виплат при службових відрядженнях і переведенні на іншу роботу; вартості безоплатно наданого обмундирування, комунальних послуг і деяких інших видів доходів, що не мають постійного характеру.

Розмір аліментів, що утримуються з батьків на утримання неповнолітніх дітей, становить: на одну дитину - 25% заробітку (доходу), на двох дітей - 33%, на трьох і більше - 50%.

Підставою для утримання аліментів служать виконавчі листки або письмові заяви громадян про добровільну сплату аліментів) які бухгалтерією підприємства реєструються в окремому журналі або картці.

Розглянемо утримання за ініціативою підприємства [35, с.358]:

До утримань за ініціативою підприємства відносяться: суми, утримані з працівників за заподіяну матеріальну шкоду, допущений брак, своєчасно не повернуті підзвітні суми, раніше видані безвідсоткові позики тощо. Підставою для їх утримання є письмовий наказ за підписом керівника підприємства.

Розглянемо нарахування допомоги по тимчасовій непрацездатності [35, с.358]:

Одним з нарахувань є нарахування допомоги по тимчасовій непрацездатності. Джерелом виплати цієї допомоги є кошти фонду соціального страхування. Оплата допомоги по тимчасовій непрацездатності здійснюється на основі листків непрацездатності і табелю обліку використаного часу.

Розміри цієї допомоги визначаються виходячи із середнього заробітку за попередні шість місяців роботи, що передували хворобі, кількості днів хвороби і трудового стажу роботи. Одержаний середньоденний заробіток перемножують на кількість днів хвороби, зазначених у листку непрацездатності.

Розглянемо сплату здійсненого збитку [35, с.361]:

За здійснений збиток, робітник несе матеріальну відповідальність в межах своєї середньо місячної заробітної плати. Але якщо з працівником укладений договір на повну матеріальну відповідальність, він зобов’язаний сплатити за здійснений збиток у повному обсязі.

Отже, розрахунки з персоналом включають такі складові як заробітна плата, видача готівки на господарські потреби, нарахування, виплати відпускних, утримання аліментів, утримання за ініціативою підприємства та розрахунки за дивідендами. Заробітна плата складається з п’яти позицій, і вважається винагородою за відпрацьований час. Видача готівки на господарські потреби видається з каси тільки на призначенні потреби, після чого робітник повинен відзвітуватися за використані кошти. Розрахунки за дивідендами відбуваються якщо підприємство являється акціонерним товариством і встановлюються у відсотках або у сумі на одну акцію. Утримання аліментів здійснюється або за судовим рішенням або за ініціативою працівника. Нарахування та виплата відпускних здійснюється за нормативно-правовим документом, який встановлює державні гарантії права на відпустки. Утримання за ініціативою підприємства здійснюється за письмовим наказом керівника підприємства.

1.2 Готівкові та безготівкові розрахунки з персоналом

Грошові розрахунки з персоналом можуть набирати як і готівкової, так і безготівкової форми. Безготівковим грошовим розрахункам, як правило, віддають перевагу. Це пояснюється тим, що за використання безготівкових розрахунків з персоналом досягають значної економії витрат на їх здійснення. Широкому застосуванню безготівкових розрахунків з персоналом сприяють банківські установи, у них також заінтересована держава - не тільки з погляду економного витрачання коштів, а й з погляду вивчення, регулювання і контролю грошового обороту. Сферу готівкових і безготівкових розрахунків з персоналом розмежовано. Готівкова форма розрахунків з персоналом застосовується для виплати заробітної плати, матеріального заохочення, дивідендів, грошової допомоги [37 с.137].

Безготівкові розрахунки - це грошові розрахунки, які здійснюються за допомогою записів на рахунках у банках, коли гроші (кошти) списуються з рахунка платника і переказуються на рахунок утримувача коштів.

Між готівковою і безготівковою формами розрахунків з персоналом існує тісний звязок. Так, одержуючи виручку за реалізовану продукцію в безготівковій формі, підприємство повинно отримати в установленому порядку в банківській установі готівку для виплати заробітної плати, покриття різних витрат, на господарські потреби тощо. У цьому разі гроші, що надійшли в безготівковій формі, можуть бути отримані в банку в готівковій формі [37, с.137].

Отримана готівка у вигляді виручки від реалізації продукції та інших касових надходжень може бути використана підприємствами не тільки для забезпечення господарських потреб, а й на оплату праці і виплату дивідендів (доходу). Крім того, для виплат, повязаних з оплатою праці й виплатою дивідендів, підприємства можуть використовувати й готівку, отриману з кас банків. Водночас підприємства повинні забезпечувати систематичну і повну сплату податків, зборів і обовязкових платежів у бюджет та державні цільові фонди згідно з чинним законодавством. Підприємства також можуть проводити розрахунки з бюджетом і державними цільовими фондами готівкою.

На практиці використовуються відповідні форми безготівкових розрахунків (залежно від форми розрахункового документа), а саме:

платіжними дорученнями;

платіжними вимогами-дорученнями;

чеками;

акредитивами;

інкасовими дорученнями (розпорядженнями).

Платіжні вимоги та інкасові доручення (розпорядження) застосовуються у випадках стягнення в безспірному порядку сум фінансових санкцій, недоїмки в бюджет з податків, штрафів, які нараховані державними податковими органами. Платіжні доручення застосовуються в розрахунках за товарними і не товарними платежами, чеки використовуються лише для безготівкових перерахувань з рахунку чекодавця на рахунок отримувача і не підлягають сплаті готівкою. За операціями з акредитивами всі зацікавлені сторони мають справу лише з документами, а не з товарами, послугами, з якими можуть бути пов’язані ці документи.

За економічним змістом організація безготівкових розрахунків виходить за межі суто технічних операцій, повязаних зі списанням і зарахуванням коштів на рахунки клієнтів у банківській установі. Безготівкові розрахунки здійснюються в різних формах. Різні форми розрахунків повязані з використанням різних видів розрахункових документів [39, с.137].

1.3 Аналітичний огляд нормативно-правових та законодавчих актів з обліку, аудиту та економічного аналізу розрахунків з персоналом

При організації аудиту розрахунків з персоналом необхідно використовувати наступні основні нормативні документи:

Закон України Про аудиторську діяльність визначає правові засади здійснення аудиторської діяльності в Україні. В цьому законі описується діяльність аудитора, його права та обов’язки, сертифікація аудиторів, відповідальність аудиторів та аудиторських фірм. Представлена інформація про те, в яких випадках проведення аудиту є обов’язковим та які документи аудитор складає після перевірки підприємства [8, с.2].

Закон України “Про бухгалтерський облік та фінансову звітнісь в Україні [20]. Даний закон визначає правові основи регулювання, організації, ведення бухгалтерського обліку й складання фінансової звітності в Україні. Відповідно до закону підприємство самостійно визначає облікову політику на рік, де відображаються основні організації та ведення обліку на підприємстві, в тому числі розрахунки з персоналом.

Оплата праці регламентована Законом України Про оплату праці [1], який визначає економічні, правові та організаційні засади оплати праці працівників, які перебувають у трудових відносинах, на підставі трудового договору з підприємствами, установами, організаціями усіх форм власності та господарювання, а також з окремими громадянами та сфери державного і договірного регулювання оплати праці і спрямований на забезпечення відтворювальної і стимулюючої функцій заробітної плати.

Закон України Про загальнообовязкове державне соціальне страхування у звязку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням [4]. Визначає правові, організаційні та фінансові основи загальнообовязкового державного соціального страхування громадян на випадок тимчасової втрати працездатності, у звязку з вагітністю та пологами, народженням дитини та необхідністю догляду за нею, у разі смерті, а також надання послуг із санаторно-курортного лікування та оздоровлення застрахованим особам та членам їх сімей.

Закон України Про загальнообовязкове державне соціальне страхування на випадок безробіття [6], визначає правові, фінансові та організаційні засади загальнообовязкового державного соціального страхування на випадок безробіття.

Закон України Про загальнообовязкове державне соціальне страхування від нещасного випадку на виробництві [5] та професійного захворювання, які спричинили втрату працездатності визначає правову основу, економічний механізм та організаційну структуру загальнообовязкового державного соціального страхування громадян від нещасного випадку на виробництві та професійного захворювання, які призвели до втрати працездатності або загибелі застрахованих на виробництві.

Закон України Про загальнообовязкове державне пенсійне страхування [7] визначає принципи, засади і механізми функціонування системи загальнообовязкового державного пенсійного страхування, призначення, перерахунку і виплати пенсій, надання соціальних послуг з коштів пенсійного фонду, що формуються за рахунок страхових внесків роботодавців, бюджетних та інших джерел, передбачених цим Законом, а також регулює порядок формування Накопичувального пенсійного фонду та фінансування за рахунок його коштів видатків на оплату договорів страхування довічних пенсій або одноразових виплат застрахованим особам, членам їхніх сімей та іншим особам, передбаченим цим Законом.

Закон України Про відпустки [2] встановлює державні гарантії права на відпустки, визначає умови, тривалість і порядок надання їх працівникам для відновлення працездатності, зміцнення здоровя, а також для виховання дітей, задоволення власних життєво важливих потреб та інтересів, всебічного розвитку особи.

П (С) БО № 16 [17] “Витрати” визначає методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття в фінансовій звітності.

П (С) БО № 26 [18] “Виплати працівникам визначає методологічні засади формування в бухгалтерському обліку інформації про виплати (у грошовій і не грошовій формах) за роботи, виконані працівниками, та її розкриття у фінансовій звітності.

Закон України “Про господарські товариства” [25] визначає метологічні засади створення в господарському товаристві резервного капіталу.

Відповідно до П (С) БО 15 [26] Дохід дивіденди - це частина чистого прибутку, розподіленого між учасниками відповідно до часток їхньої участі у власному капіталі.

Закон України “Про акціонерні товариства” [27] визначає медотологію формування статутного капіталу за рахунок внесків учасників та засновників.

Постановою Кабінету Міністрів України “Про види заробітку (доходу), які підлягають обліку при утриманні аліментів [24] здійснюються з усіх видів основної та додаткової заробітної плати визначає методологічні засади формування в обліку інформації про утримання.

Питання, повязані з оформленням відряджень і їх оплатою, регулюються Інструкцією про службові відрядження в межах України та за кордоном [19].

Отже, на основі перерахованих вище законодавчих та нормативних актів, зроблено аналітичний огляд при організації обліку, аудиту та економічного аналізу.

1.4 Міжнародний аспект обліку, аудиту та економічного аналізу розрахунків з персоналом

В країнах ринкової економіки системи заробітної плати, що використовуються на підприємствах, розглядаються як ноу-хау і не розголошуються.

Як економічна категорія розвиненого товарного виробництва розрахунків з персоналом з оплати праці в Росії відбиває досить складні й багатопланові звязки, що складаються в суспільстві із приводу трудового внеску працівника. У ній відбиваються відносини виробництва й розподілу, взаємодія різних носіїв економічних інтересів (суспільства в цілому, складових його соціальних груп, і насамперед роботодавців і працівників), ступінь розвитку продуктивних сил і зрілості виробничих відносин і багато інших аспектів життя суспільства. Серед них формування й ступінь задоволення потреб працівників, диференціація їхніх доходів, розвиток адекватного рівню економіки способу життя, забезпечення умов для розвитку особистості й ін [39, с.36]. Розрахунки з підзвітними особами здійснюються на основі письмової заяви працівника із візою керівника підприємства. Порядок видачі підзвітних сум регламентовано правилами ведення касових операцій. Щорічна оплачувана відпустка в Росії складає 28 календарних днів [39, с.39].

Розрахунки з персоналом з оплати праці у Німеччині пов’язана з тим, що поряд із установленням величини доходів важливим є питання винагороди за результативність праці. При цьому система заробітної плати, як результат пошуку справедливих критеріїв, піддається постійній зміні. Це відноситься до сучасних форм заробітної плати як у звязку зі змінами в установках із співробітників, так і появою нових технологій у сфері виробництва й сфері керування [39, с.44].

Як показує досвід у Німеччині, винагороди на основі традиційних систем заробітної плати в більшості випадків мало ефективні, щоб виконати вимоги щодо справедливої оплати праці. Винагорода, заснована винятково на тарифних сітках, часто критикується за те, що вона надає мало стимулів для підвищення результативності праці.

У класичній методиці RAFE у Німеччині розрізняють такі форми заробітної плати:

відрядну оплату праці;

погодинно-преміальну оплату праці;

підрядну оплату праці;

надбавки за результативність праці до базової величини погодинної заробітної плати [39, с.54].

При відрядній заробітній платі у Німеччині існує лінійна залежність між результатами праці й доходами. На основі нормативної результативності праці й нормативної розцінки, обумовлених по відповідних методиках, співробітник одержує за кожну наступну одиницю роботи певну грошову суму.

При погодинно-преміальній оплаті праці у Німеччині працівник одержує премію (як правило, щомісяця) за умови перевищення нормативних завдань або встановлених умов преміювання по певній шкалі. Перевага погодинно-преміальної оплати праці в тім, що є можливість оплачувати працівнику результати праці, коли відсутнє його безпосереднє відношення до продукту й результати праці працівника дуже тісно переплетені зі складною людино-машинною системою.

При підрядній оплаті праці у Німеччині зі співробітником (або групою) укладається угода на виконання певної роботи. Величина фактичного заробітку залежить від відношення планового й фактичного строків робіт на одержання заздалегідь погодженого результату.

Надзвичайно актуальним завданням є перебудова організації заробітної плати, проведення відповідної реформи з метою забезпечення поетапного підвищення заробітної плати і створення ефективного мотиваційного механізму, який ґрунтується на поєднані економічних стимулів і соціальних гарантій.

Нарахування відпускних у Німеччині здійснюється при письмовому наказу керівника та заяви працівника, відпустка може поділятися на частини за ініціативою керівника [39, с.54].

Заробітна плата в промисловості США складається із прямої заробітної плати, непрямої та виплат робітникам і службовцям, не пов`язаних з витратами робочого часу [39, с.61].

Пряма заробітна плата в США - це частина заробітної плати, яка витрачена на виробництво одного виду продукції і прямо відноситься на собівартість калькуляції об`єкта. До неї можна віднести заробітну плату працівників, безпосередньо зайнятих промисловим виробництвом.

Непряма заробітна плата в США - це частина заробітної плати, витрачена на виробництво кількох видів готової продукції або прямо не пов`язана із випуском виробів. До неї включають заробітну плату категорії працівників виробничих цехів (майстрів, старших робітників, десятників, облікових працівників, експедиторів), допоміжних цехів (ремонтників, комірників, канцелярських працівників (клерків), обслуговуючого та управлінського персоналу (оплата праці двірників, швейцарів, прибиральниць, сторожів, адміністративно-управлінського персоналу, пожежників, працівників складу).

Виплати в США, премії, оплата відпусток, допомога хворим, пенсії, оплата праці у святкові та вихідні дні, доплата до погодинної ставки, оплата за простої відносяться до виплат робітникам і службовцям, що не пов`язані із витратами робочого часу. Ці виплати входять до складу виробничих накладних витрат, оскільки вони не можуть бути безпосередньо включені в собівартість продукції.

В окремих галузях промисловості дуже важко знайти межу між прямою і непрямою заробітною платою, але американські підприємці надають такому розмежуванню особливого значення, оскільки такий облік дає змогу забезпечити ефективний контроль за використанням фонду заробітної плати та розподілом накладних витрат.

Облік використання робочого часу здійснюють табельники або спеціально встановлені автомати, а деколи й самі працівники.

Працівник два рази на день (на початок та на кінець зміни) зазначає в карточці час приходу та відходу з роботи. В ній враховуються і внутрішньо змінні простої. Після закінчення одного виду роботи і при переведенні працівника на іншу роботу попередню карточку обліку часу закривають і відкривають нову карточку.

При автоматизованій системі в США окремі операції в процесі обробки згідно з технологією виробництва закодовані. Працівник, приступаючи до виконання операції, відмічає в магнітній картці свій особовий номер, час, початок і кінець операції. Паралельно ці дані автоматично передаються в центральний диспетчерський пункт, що видає дані про облік робочого часу, виробіток і нараховану суму заробітної плати кожного працівника, бригади, дільниці, цеху. В цілому по заводу, на що було витрачено робочу силу, про перебіг виробничого процесу, обсяги готових виробів й незавершеного виробництва, кількість матеріальних і трудових ресурсів, залишки матеріалів і напівфабрикатів на складі, обсяги виконаних робіт одним працівником за зміну, в цілому по дільницях та заводу та ін.

Із заробітної плати в США відраховують федеральні, місцеві добродійні податки, займи, позики тощо. В окремих випадках можуть утримати профспілкові внески, внески на соціальне страхування.

На суму нарахованої заробітної плати в США складають таку кореспонденцію рахунків: дебет рахунків “Виробництво”, 2Виробничі накладні витрати ” та кредит рахунка 2 заробітна плата ”. На суму відрахувань із заробітної плати роблять бухгалтерський запис: дебет рахунка 2 Заробітна плата ” і кредит рахунків 2 Нарахована заробітна плата до видачі”, 2 Прибутковий податок до виплати , 2 Податок на соціальне страхування до виплати , “Інші відрахування із заробітної плати ” [39, с.61].

Додаткову заробітну плату в США розподіляють двома основними способами.

Загальна сума додаткової заробітної плати за місяць відноситься

пропорційно на замовлення чи операцію за тією самою нормою, яка застосовується у відношенні всіх інших статей накладних витрат.

Усі види додаткової заробітної плати можуть бути зібрані на окремих

рахунках і розподілені на виробничі операції (замовлення) за спеціальною ставкою.

Розрахунки з підзвітними особами у США складаються з добових, які мають розмір у 300 доларів тобто 59 грн.

В порівняні з іншими країнами, в сучасних умовах розрахунків з персоналом з оплати праці в Україні повною мірою не виконує жодну із зазначених функцій. Впродовж багатьох років (навіть десятиріч) заробітна плата в Україні підтримувалася на соціально низькому рівні. Нині для більшості найманих працівників вона перетворилася на невелику (та ще й негарантовану) соціальну виплату, що дозволяє пережити, перебути важкі часи, але ніяк не досягти добробуту. Штучне стримування заробітної плати призвело до того, що нині витрати на заробітну плату в Україні в розрахунку на одиницю валовою національного продукту майже вдвоє нижчі, ніж у країнах з розвиненою ринковою економікою.

Отже, можна сказати, що в Росії, Німеччині та в США застосовують такі ж самі форми і системи оплати праці, як і в Україні. Але кожна країна має свої відмінності від інших країн тому, що кожна країна має свої розуміння щодо розрахунку з персоналом. Навіть якщо Німеччина має форми заробітної плати як і в нашій країні, вона все одно має свою відмінність, наприклад, що має ще підрядну оплату праці якої в нашої країні неіснує, а також і США має пряму і непряму заробітну плату, які незначно але відрізняються від форм які існують в Україні, а також облік використання робочого часу в США здійснюють спеціально встановлені автомати, а в Україні використання робочого часу здійснюють шляхом ставлення підпису у спеціальних журналах, які в кінці місяця передаються до відділу кадрів, а у США така інформація автоматично передається до центрального пункту. Розрахунки з підзвітними особами здійснюються в Росії за правилами ведення касових операцій, а щорічна відпустка в Росії має більше календарних днів, ніж в Україні. Розрахунки з підзвітними особами у США, складаються з добових які значно більші, ніж в нашій країні.

Розділ 2. Облік розрахунків з персоналом на ДП “Кривбасшахтозакриття

2.1 Організаційно-економічна характеристика підприємства

2.1.1 Характеристика діяльності підприємства та техніко-економічних показників

Державне підприємство “Кривбасшахтозакриття”- є юридичною особою, засноване на державній власності, входить до сфери управління Міністерства промисловості політики України (МППУ). Підприємство є гірничим та гірничодобувним підприємством яке належить до гірничорудної та гірничодобувної промисловості України і є правонаступником прав і обов`язків стосовно цього майна згідно з розподільчим балансом (додаток Г).

Підприємство створене з метою організації та виконання робіт згідно проектів з ліквідації, реструктуризації об`єктів гірничорудних підприємств Криворізького басейну щодо реалізації державної політики в цій галузі, з урахуванням соціальної значимості, забезпечення ефективності проектних рішень на основі застосування прогресивних технологій, у відповідності до досягнень науки та техніки. Підприємство діє на підставі Статуту (додаток Д). Основними напрямками діяльності Підприємства є забезпечення виконання робіт шляхом проведення тендерів, згідно визначених проектів з реструктуризації гірничорудних підприємств Криворізького басейну, що ліквідуються, заходів з ліквідації об’єктів, після ліквідаційного моніторингу, усунення негативних екологічних наслідків їх діяльності та пов’язаного з цим капітального будівництва.

Підприємство здійснює вільний вибір видів підприємницької діяльності, самостійно формує програми діяльності, вибирає постачальників та споживачів продукції, робіт та послуг, встановлює ціни відповідно до чинного законодавства. Для здійснення підприємницької діяльності підприємство залучає і використовує матеріально-технічні, фінансові та інші види ресурсів, використання яких не заборонено чинним законодавством.

Підприємство веде самостійний баланс, має розрахунковий, валютний та інші рахунки в установах банка, печатку зі своїм найменуванням. Підприємство може мати товарний знак, який реєструється відповідно до чинного законодавства. Підприємство має право на недоторканність його ділової репутації, на таємницю кореспонденції, на інформацію та інші особисті немайнові права, які можуть йому належати.

Підприємство несе відповідальність за своїми зобовязаннями в межах належного йому майна.

Метою діяльності базового підприємства є здійснення господарської діяльності не спрямованої на отримання прибутку.

Підприємство є не акціонерним товариством і тому має такі розрахунки з персоналом як: нарахування, утримання та виплата оплати праці, нарахування та виплата відпускних, видача та повернення не використаних підзвітних сум та утримання аліментів та нарахування лікарняних.

Підприємство є орендодавцем щодо окремого індивідуально визначеного майна.

Підприємство здійснює володіння, користування природними ресурсами в установленому законодавством порядку за плату, а у випадках передбачених законом на пільгових умовах.

Підприємство здійснює господарську діяльність, показником ефективності діяльності підприємства є зниження витрат, передбачених на виконання покладених на нього функцій.

Підприємство частково фінансується за рахунок коштів державного бюджету України, визначених для закриття та реструктуризації гірничорудних підприємств Криворізького басейну, та інших відрахувань.

Згідно наказу Про облікову політику підприємства (додаток Л), спецодяг, виданий в підзвіт працівникам, обліковується на особистих картках останніх протягом усього року встановленого терміну його використання. Списання спецодягу з підзвіту здійснюється тільки на підставі актів про його непридатність.

Джерелом коштів на оплату праці працівників підприємства є кошти отримані від господарської діяльності, а також кошти передбачені кошторисами витрат на реалізацію проектів реструктуризації, ліквідації гірничорудних підприємств.

Додатковими джерелами фінансування підприємства є бюджетні кошти, що виділяються в установленому порядку з державного або/та місцевого бюджетів, а також інші кошти незаборонені законодавством України.

Підприємство самостійно здійснює зовнішньоекономічну діяльність згідно з чинним законодавством України.

Для оцінки діяльності підприємства охарактеризуємо основні техніко

економічні показники роботи підприємства за період 2004-2007 роки (додаток Ж).

Комплексний огляд основних техніко-економічних показників дозволяє оцінити діяльність Підприємства з точки зору його ефективності та отримати загальну оцінку результатів господарської діяльності підприємства на основі даних Балансу та Звіту про фінансові результати підприємства за 2004-2007 роки (дадатки Г, К).

Розглядаючи та аналізуючи основні техніко-економічні показники діяльності підприємства “Кривбасшахтозакриття за 2004-2007 роки спостерігаються значні зміни (див. дод. Ж).

Об’єм наданої послуги за 2007 рік у порівнянні з 2004 роком збільшився на 12568,0 грн. (21,37%), з 2005 роком на 9758 грн. (2,87%), а також в порівняні з 2006 роком на 59 грн. (0,45%), що викликано збільшенням кількості замовлень та зростанням попиту на даний вид послуг.

Відповідно собівартість наданої послуги в 2007 році склала 11565 тис. грн. що на тис. грн. (14,69%) більше, ніж в 2004 році, а у порівнянні з 2005 роком на 2,62%, а з 2006 роком на 5,96%. Причинами такого росту собівартості є підвищення цін на якість послуг.

Середньомісячна заробітна плата у 2007 році збільшилась на 213,4 грн. (1,35%) порівняно з 2004 роком і на 100 грн. (1,14%) збільшилась у порівняні з 2005 роком, а з 2006 роком на 66,7грн. (1,09,%).

Чистий збиток у 2007 році збільшився на 205 грн. (1,35%) порівняно з 2004 роком, на 205 грн. (1,35%) порівняно з 2005 роком, а також порівняно з 2006 роком на 103грн. (1,15%). Таке збільшення чистого збитку пов’язане з наданням послуг на не вигідних умовах та підвищенням цін.

Середньомісячна заробітна плата з 2005 року почала збільшуватися тому, що середньоспискова чисельність персоналу збільшувалося у 2004 році чисельність персоналу становило 99 чоловік, але у 2005 році чисельність персоналу збільшилось на 5 чоловік, а у 2006 році збільшилось ще на 9 чоловік, а у 2007 році на 1 особу а також тому, що відбулось збільшення кваліфікованого персоналу та підвищення ступеня кваліфікації тих працюючих у яких ступінь кваліфікації був недокваліфікований. Відбулося збільшення фонду оплати праці який є одною з причин підвищення середньомісячної заробітної плати, збільшення заробітної плати відбулося згідно збільшення мінімальної заробітної плати та прожиткового мінімуму.

Об’єм наданої послуги почав з кожним роком збільшуватися тому що користувачів послуг стало більше, і тому вартість на надану послугу почала збільшуватись, а також собівартість наданої послуги почала збільшуватись, і чистий збиток також почав збільшуватись від використання новітніх технологій та від технологічного процесу надання послуг. Середньорічна вартість основних виробничих фондів в період з 2004 року по 2007 рік зменшувалася, в 2007 році він зменшився і склав 7865 тис. грн., що на 500 тис. грн. менше, ніж в 2006 році, на 2371 тис. грн. менше, ніж в 2005 році, та на 4769 у 2004 році, таке зменшення відбулося від зносу та від ліквідації ОВФ.

Фондовіддача у 2007 році порівняно з 2004 роком збільшилася на 1,6 грн. (35,94%), порівняно з 2005 році збільшилося на -1,3 грн. (5,03%), і порівняно з 2004 роком теж збільшилася на -0,1грн. (1,07%). Такий ріст даного показника пов’язаний із ростом об’ємів реалізації.

Фондоємність у 2007 році порівняно з 2005 роком зменшилась на 2,4 грн/грн. або на 0,8%, а порівняно з 2004 роком на 20,9 грн/грн. або на 0,97%. Це пов’язано з тим, що середньорічна вартість основних фондів збільшувалась більшими темпами ніж об’єм надання послуг, що є негативним для підприємства.

Фонд оплати праці з кожним роком збільшувався 2007 рік порівняно з 2004 роком на 1025грн. з 2005 роком на 123 грн. з 2006 роком на 60 грн. Причиною цього є збільшення обсягу надання послуг, що потребує більше робочої сили, а також збільшення відбулося за рахунок зросту мінімальної заробітної плати та прожиткового мінімуму.

Загальний висновок можна зробити такий, що підприємство працює стабільно та поступово розвивається, оскільки зростають його розміри, кількість працівників, об’єм виробництва та інші показники, які є підтвердженням цього.

2.1.2 Склад бухгалтерської служби та охорона праці на підприємстві

На базовому підприємстві застосовується централізована структура обліку, тобто у виробничих підрозділах підприємства здійснюється збір і попередня обробка даних, а формуванням звітних даних та складанням звітності займається бухгалтерія.

В бухгалтерії здійснюється розподіл облікової роботи за конкретними виконавцями.

Бухгалтерія підприємства, що досліджується являє собою структурний підрозділ підприємства (додаток 30). Бухгалтерія включає наступних фахівців, що діють відповідно до посадових інструкцій (додатки 27, 28):

головний бухгалтер;

заступник головного бухгалтера;

бухгалтер III категорії;

бухгалтер-II категорії.

Бухгалтер-II категорії-касир безпосередньо підпорядковується головному бухгалтеру і здійснює операції повязані з одержанням, обліком, заощадженням і видачею коштів і цінних паперів. Веде касову книгу на підставі прибуткових і видаткових документів, готує повну звітність.

Бухгалтер - III категорії - матеріаліст з обліку матеріальних цінностей підпорядковується безпосередньо головному бухгалтеру. Він виконує роботу з обліку матеріальних цінностей, що надходять на підприємство, приймає первинну документацію, готує її для обробки, складає звітні калькуляції, бере участь у проведенні інвентаризацій та інше.

Охорона праці - це система правових, соціально-економічних, організаційно-технічних, санітарно-гігієнічних та лікувально-профілактичних заходів та засобів, направлених на збереження життя, здоров’я та працездатності людини в процесі трудової діяльності [35, с.125].

Законодавство про охорону праці складається з Закону України Про охорону праці [22], Кодексу законів про працю в Україні [20], Закону України Про загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, що призвели до втрати працездатності та прийнятих згідно з ними нормативно-правових актів [5, с.5].

На Підприємстві при укладенні трудового договору робітнику гарантується захист його прав на безпечну працю. Так, при укладенні трудового договору на підприємстві працедавець інформує робітника під розписку про умови праці і про наявність на його робочому місці шкідливих і небезпечних виробничих факторів, які ще не усунені, можливих наслідках їх впливу на здоров’я та про права робітника на пільги та компенсації за працю в таких умовах згідно до законодавства.

Згідно до Кодексу законів про працю [20] в Україні нормальна тривалість робочого часу робітників не повинна перевищувати 40 годин на тиждень. Так, на ДП “Кривбасшахтозакриття встановлено п’ятиденний робочий тиждень та восьмигодинний робочий день з перервою на одну годину.

Права жінок, неповнолітніх та інвалідів на охорону праці дотримуються згідно до Закону України Про охорону праці [22, с.3].

Робітник Підприємства зобов’язаний:

турбуватися про особисту безпеку та здоров’я, а також про безпеку та здоров’я оточуючих людей в процесі виконання будь-яких робіт або під час знаходження на території підприємства;

знати і виконувати вимоги нормативно-правових актів по охороні праці, дотримуватися правил користування машинами, механізмами, обладнанням та іншими засобами виробництва, користуватися засобами колективного та індивідуального захисту;

проходити в установленому законодавством порядку попередні та періодичні медичні огляди.

Досліджене підприємство організовує за свій рахунок проведення періодичних медичних оглядів працівників, зайнятих на важких роботах, роботах із шкідливими чи небезпечними умовами праці або таких, де є потреба у професійному доборі а також щорічного обов’язкового медичного огляду осіб віком до 21 року.

За час проходження медичного огляду за працівником зберігається місце роботи і середній заробіток.

Підприємство, яке забезпечує за рахунок власних коштів придбання, комплектування, видачу та використання за призначенням сертифікованого спеціального одягу та взуття, засобів індивідуального та колективного захисту, миючих та знешкоджуючих речовин.

Працівник несе безпосередню відповідальність за порушення цих вимог.

Таким чином, до бухгалтерської служби підприємства, що досліджується входять такі фахівці: головний бухгалтер, заступник головного бухгалтера, бухгалтер III категорії, бухгалтер II категорії. Охорона праці на

ДП “Кривбасшахтозакриття відповідає вимогам чинного законодавства.

2.2 Облік особового складу працівників, виробітку та відпрацьованого часу

Трудові правовідносини підприємства з працівниками регулюються Кодексом Законів про працю (КЗпП) України [20, с.5], на підставі нього на базовому підприємстві встановлено єдиний порядок оформлення приймання, звільнення і переведення співробітників.

Облік особового складу на ДП “Кривбасшахтозакриття ведеться відділом кадрів.

Використовують такі типові форми з обліку особового складу працівників ДП “Кривбасшахтозакриття які затверджені Міністерством статистики України:

П-1 Наказ (розпорядження) про прийом на роботу (додаток М);

П-7 Список №... про надання відпустки (додаток Н);

П-8 Наказ (розпорядження) про припинення трудового договору (контракту) (додаток П);

Авансовий звіт (додаток Б);

Посвідчення про відрядження (додаток А);

Видатковий касовий ордер (додаток В).

Для обліку прийнятих на роботу працівників на підприємстві, що досліджується застосовується Наказ (розпорядження) про прийом на роботу (див. дод. М), який заповнюється у відділі кадрів.

Завізований начальником відділу кадрів проект наказу (розпорядження) в необхідних випадках є направленням на переговори і пропуском в відділ для ознайомлення з умовами роботи.

Керівник структурного підрозділу - начальник відділу робить висновок про можливість зарахування: на зворотній стороні проекту наказу (розпорядження) вказується, ким може бути прийнятий на роботу той, хто наймається, по якому розряду, чи з яким окладом і тривалість строку випробування.

Згода працівника з умовами праці, результати переговорів, в разі необхідності медичного огляду, відмітки про проходження інструктажу з техніки безпеки, протипожежному мінімуму та інші відмітки проставляються на зворотній стороні форми.

Проект наказу (розпорядження) про прийом на роботу працівника, якому встановлюють оклад, візується у відповідній у відповідній службі підприємства для підтвердження вакантної посади і окладу, що встановлюються за штатним розписом [27, с.361].

Підписаний керівником підприємства Наказ (розпорядження) оголошується працівнику під розписку.

Трудова книжка є основним документом про трудову діяльність працівника. Трудові книжки ведуться на всіх працівників, які працюють на підприємстві. Працівникам, що стають на роботу вперше, трудова книжка оформляється не пізніше 5 днів після прийняття на роботу.

Оформлення щорічної та інших видів відпустки надається на підставі письмової заяви працівника відповідно до затвердженого графіку відпусток.

При наданні відпустки без оплати, поруч із зазначенням кількості днів відпустки зазначається без оплати.

При звільнені працівників оформляється працівником відділу кадрів у двох примірниках на всіх працівників Наказ (розпорядження) про припинення трудового договору (контракту) (додаток П). Один екземпляр залишається у відділі кадрів, а другий передається в бухгалтерію. Наказ підписується начальником відділу та керівником підприємства.

На підставі наказу (розпорядження) про припинення трудового договору бухгалтерія робить розрахунок із працівником.

Всі оригінали наказів з особового складу накопичуються у відділі кадрів. На ДП “Кривбасшахтозакриття документи з особового складу оформленні досить особливо ретельно і акуратно, ведуться і зберігаються протягом тривалого часу і є конфіденційними.

На базовому підприємстві установлено мінімальну тарифну ставку для робітників першого розряду основної діяльності з нормальними умовами праці у розмірі 100 відсотків прожиткового мінімуму на працездатну особу. Встановлено перелік і розмір доплат і надбавок до тарифних ставок і посадових окладів. Розроблено самостійно форми і системи оплати праці, норми праці, розцінки, тарифні сітки та ставки. Оплата роботи в надурочний час здійснюється згідно з чинним законодавством за погодинною системою оплати праці, робота в надурочний час оплачується в подвійному розмірі годинної ставки, компенсація понаднормової праці відгулом не оплачується. Надання відпусток щорічних оплачується працівникам згідно графіків, узгоджених профкомом. Право працівника на щорічну основну та додаткову відпустки повної тривалості у перший рік роботи настає після шести місяців безперервної роботи на даному підприємстві робота у вихідний день компенсується, шляхом надання іншого дня відпочинку або оплатою в подвійному розмірі. Інший день відпочинку надається протягом двох тижнів. Здійснюється оплата лікарняних згідно чинного законодавства.

Табельний облік здійснюється згідно з діючими на підприємстві інструкціями. Табельний облік персоналу здійснює відділ кадрів. Для обліку відпрацьованого часу працівників ведеться Табель обліку використання робочого часу (додаток Р) по кожному працівнику окремо.

Посвідчення про відрядження видається працівнику підприємства на підставі наказу керівника для виконання службового доручення поза постійним місцем роботи (див. дод. А).

Авансовий звіт подається підзвітними особами, в якому зазначаються отримані суми під звіт, фактично здійснені витрати, залишок підзвітних сум, або їх перевитрачання (див. дод. Б).

Отже зробимо висновок, що ДП “Кривбасшахтозакриття цілком регулюється КЗпП України, на підставі якого оформлення приймання, звільнення та переведення ведеться в єдиному порядку і належним чином.

2.3 Облік нарахування, утриманя та виплати заробітної плати

На базовому підприємстві при нарахуванні заробітної плати працівникам застосовують погодинну систему оплати праці. Розрахунки розміру заробітку працівника засновані на принципі встановлення певного тарифу за відпрацьований працівником часовий проміжок. Таким проміжком на підприємстві є година або, як прийнято називати, часова тарифна ставка. Отже заробіток працівника залежить від тарифної ставки, що відповідає присвоєному працівникові тарифному розряду, який характеризує складність виконуваних робіт та рівень кваліфікації працівника, здатного виконувати роботу відповідної складності та відпрацьованого ним часу.

Щомісяця визначається фактичний обсяг заробітної плати по кожному окремому працівнику. Визначення це здійснюється керівниками працівників з оформленням відповідних, підтверджуючих такі фактичні об’єми, документів (див. дод. С).

Для обліку відпрацьованого часу працівниками на підприємстві ведеться Табель обліку використання робочого часу (див. дод. Р), по кожному працівнику окремо

Так як на підприємстві, що досліджується використовують розрахункову - відомість (додаток С), то для обліку видачі заробітної плати із каси застосовують документ Платіжна відомість (див. дод. Т).

Нарахування заробітної плати на підприємстві здійснюється наступними бухгалтерськими проводками (табл.2.1).

Преміювання є одним із найбільш ефективних способів мотивації й заохочення працівників базового підприємства.

Преміювання персоналу здійснюється за підсумками роботи за місяць із фонду оплати праці при наявності коштів. Основою для нарахування премії являються дані оперативного обліку, виконання змінних завдань. Премія нараховується за фактично відпрацьований час на тарифну ставку. За роботу у святкові, вихідні дні премія нараховується на одинарну тарифну ставку.

Таблиця 2.1

Облік нарахування заробітної плати на ДП “Кривбасшахтозакриття” за грудень 2007 року

| Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | Джерела інформації | |

| Дт | Кт | |||

| 1. Нарахованj заробітну плату працівнику основного виробництва | 23 | 661 | 744.23 | Poзрахункова відом. (див. дод. С) |

| 2. Нараховано заробітну плату працівнику загальновиробничого призначення | 91 | 661 | 744 | |

| 3. Нараховано заробітну плату працівнику адміністративного призначення | 92 | 661 | 1311.37 | |

| 4. Нараховано заробітну плату працівнику зайнятим збутом | 93 | 661 | 732 | |

На ДП “Кривбасшахтозакриття премії виплачуються за рахунок підприємства.

На базовому підприємстві для виплати одноразових премій застосовують погодинно-преміальну систему оплати праці.

Згідно колективного договору максимальний розмір премії-30%.

Преміювання проводиться за кожним показником окремо, в тому числі за:

виконання плану витрат енергетичних ресурсів-15%;

виконання плану витрат матеріальних ресурсів-5%;

недопущення випадків травматизму, забезпечення дотримання правил та норм охорони праці у поточному місяці-10%.

На базовому підприємстві лікарняні нараховуються згідно законодавства, з розрахунком середньомісячної заробітної плати за період шість місяців.

Премія за виконання плану витрат енергетичних та матеріальних ресурсів виплачується у місяці, наступному за звітним.

На ДП “Кривбасшахтозакриття, самостійно встановлено розміри премії диференційовано по професіях і групах робітників та службовців залежно від значимості й складності виконуваних робіт.

З оплати праці членів трудового колективу й осіб, які працюють на підприємстві за трудовими угодами, договорами підряду, за сумісництвом, виконують разові та випадкові роботи, відбуваються різні утримання, вони поділяються на 2 групи: обов’язкові й утримання за ініціативою підприємства.

Обов’язкові утримання включають прибутковий податок з громадян, утримання до Пенсійного фонду, утримання на соціальне страхування на випадок безробіття, утримання за виконавчими листами та приписами нотаріальних контор на користь юридичних та фізичних осіб.

До утримань за ініціативою підприємства відносяться: суми, утримані з членів трудового колективу за заподіяну матеріальну шкоду, допущений брак, своєчасно неповернуті суми, одержані у підзвіт, безвідсоткові позики, видані членам трудового колективу, за формений одяг. Розглянемо бухгалтерські записи в табл.2.2

Таблия 2.2

Облік утриамань на ДП “Кривбасшахтозакриття за ініцивтивою підприємства та нарахування лікарняних за грудень 2007 року

| Зміст господарських операцій | Кореспонденські рахунки | Сума грн. | Джерела інформації | |

| Дт | Кт | |||

| 1. Нараховано суму лікарняних Сокольченко Т.Г. | 652 | 661 | 103 | Розрахункова відомість (додаток С), головна книга |

| 2. утримано із заробітної плати суму втрат від браку з вини працівника | 661 | 24 | 59,65 | |

| 3. утримано суму недостач і розкрадання матеріальних ціностей | 661 | 375 | 250 | |

Податок з доходів фізичних осіб - це обов’язковий платіж, що встановлюється державою для фізичних осіб, які отримують доходи. Суми прибуткового податку надходять до Державного бюджету.

На базовому підприємстві збір на обов’язкове державне пенсійне страхування утримується з доходів фізичних осіб у наступному розмірі:

2%, від суми нарахованої заробітної плати.

Збір на загальнообов’язкове державне страхування у зв’язку з тимчасовою втратою працездатності утримується із заробітної плати

1%, від суми нарахованої заробітної плати

Збір на загальнообов’язкове державне страхування на випадок безробіття утримується із заробітної плати і становить 0,5% від об’єкта обкладання.

Об’єктом обкладання для зазначених зборів є суми оплати праці (що включають основну й додаткову заробітну плату, а також інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі), що підлягає оподаткуванню з громадян.

Загальний розмір утримань із заробітної плати не може перевищувати 20%, а в особливих випадках - 50% заробітної плати.

Розрахуємо на основі нарахованої заробітної плати працівників підприємства “Кривбасшахтозакриття утримання із заробітної плати, по кожному працівнику окремо (табл.2.3).

Таблиця 2.3

Утримання із заробітної плати працівників на ДП “Кривбасшахтозакриття за грудень 2007 року

| П.І.Б. | Утримано | Всього утримано | Джерела інформації | |||

| Пенсійний Фонд | Збір на ЗДСС у зв’язку з ТВП | Збір на ЗДСС на випадок безробіття | ПДФО | |||

| 1. Вітюк В.І. | 15,73 | 7,87 | 3,93 | 113,87 | 141,4 | платіжна відомість (див. дод. У) |

| 2. Вітвіцький С. М | 12,2 | 3,05 | 3,05 | 88,76 | 107,06 | |

| 3. Ніщета В. В | 21,51 | 10,75 | 5,34 | 155,72 | 193,32 | |

| 4. Макарова Л.М. | 12 | 3 | 3 | 87,32 | 105,32 | |

Відобразимо бухгалтерські проводки (табл.2.4).

Податкова соціальна пільга (ПСП) застосовується тільки до заробітної плати й не застосовується до інших видів доходів.

На підприємстві податкова соціальна пільга застосовується у випадках якщо розмір нарахованої за місяць зарплати не перевищує суму місячного прожиткового мінімуму для працездатної особи, установленого на 1 січня звітного податкового року, помноженого на коефіцієнт 1,4 й округлену до найближчих 10 грн.

Таблиця 2.4

Утримання із заробітної плати на ДП “Кривбасшахтозакриття за 2007 рік

| Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | Джерела інформації | |

| Дт | Кт | |||

| 1. Здійснено утримання із заробітної плати працівників основного виробництва: | Розрахункова-відомість (див. дод. С) | |||

| - до Пенсійного фонду | 661 | 651 | 15,73 | |

| - в соц. страх. на випадок безробіття | 661 | 652 | 3,93 | |

| - в соц. страх. з ТВП | 661 | 653 | 7,87 | |

| - утримано податок з доходів фізичних осіб | 661 | 641 | 113,87 | |

| 2. Здійснено утримання із заробітної плати працівників загальновиробничого призначення: | ||||

| - до Пенсійного фонду | 661 | 651 | 12,2 | |

| - в соц. страх. на випадок безробіття | 661 | 652 | 3,05 | |

| - в соц. страх. з ТВП | 661 | 653 | 3,05 | |

| - утримано податок з доходів фізичних осіб | 661 | 641 | 88,76 | |

| 3. Здійснено утримання із заробітної плати працівників адміністративного призначення: | ||||

| - до Пенсійного фонду | 661 | 651 | 21,51 | |

| - в соц. страх. на випадок безробіття | 661 | 652 | 5,34 | |

| - в соц. страх. з ТВП | 661 | 653 | 10,75 | |

| - утримано податок з доходів фізичних осіб | 661 | 641 | 155,72 | |

| 4. Здійснено утримання із заробітної плати працівників зайнятим збутом: | ||||

| - до Пенсійного фонду | 661 | 651 | 12 | |

| - в соц. страх. на випадок безробіття | 661 | 652 | 3 | |

| - в соц. страх. з ТВП | 661 | 653 | 3 | |

| - утримано податок з доходів фізичних осіб | 661 | 641 | 87,32 | |

Установлено три рівні ПСП:

звичайний - установлюється для будь-якого платника;

підвищений - 150% від звичайної ПСП;

подвійний - 200% від звичайної ПСП.

На підприємстві заробітну плату кожному працівнику видається через касу підприємства. Виплата заробітної плати відображається такою бухгалтерською проводкою: Д-т 661 Розрахунки за заробітною платою К-т 301 Каса в національній валюті.

Отже, нарахування, утримання та виплата заробітної плати на підприємстві здійснюється згідно законодавству. Підприємство при відображенні операцій в обліку користується затвердженим МФУ планом рахунків бухгалтерського обліку.

2.4 Облік видачі та повернення не витрачених підзвітних сум

Видача сум на господарські потреби на підприємстві здійснюється наступними бухгалтерськими проводками (табл.2.5).

Таблиця 2.5

Облік видачі сум на господарські потреби на ДП “Кривбасшахтозакриття за грудень 2007 року

| Зміст господарської операції | Кореспондуючі рахунки | Сума грн. | Джерела інформації | |

| Дт | Кт | |||

| 1. Видано суму підзвіт Копань Є.М. | 372 | 301 | 22,45 | Платіжна відомість додаток (додаток У) |

| 2. Видано суму підзвіт Литвин Д.П. | 372 | 301 | 6,03 | |

| 3. Видано суму підзвіт Литвин Д.П. | 372 | 301 | 166 | |

| 4. Видано суму підзвіт Щур Т.В. | 372 | 301 | 4,50 | |

| 5. Видано суму підзвіт Дячук Ю.О. | 372 | 301 | 10,00 | |

На підприємстві видача сум під звіт на підставі наказу керівника для виконання службового доручення поза постійним місцем роботи у відрядженні. Спецодяг, виданий під звіт працівникам, обліковується на особистих картках останніх протягом усього встановленого терміну його використання. Списання спецодягу з під звіту до закінчення встановлених термінів його використання здійснюється на підставі актів про його непридатність. Акт здається в бухгалтерію відповідно до графіка документообігу.

На основі зданих авансових звітів відобразимо витрачання підзвітних сум наступними бухгалтерськими проведеннями (табл.2.6)

Таблиця 2.6

Витрачання підзвітних сум і їх від звітування за грудень 2007 року

| Зміст господарської операції | Кореспондуючі рахунки | Сума грн. | Джерела інформації | |

| Дт | Кт | |||

| 1. Списано витрати оплачені з підзвітних сум і затверджені керівником | 92 | 372 | 22,45 | Платіжна відомість (див. дод. У) |

| 2. Списано витрати оплачені з підзвітних сум і затверджені керівником | 92 | 372 | 172,03 | |

| 3. Списано витрати оплачені з підзвітних сум і затверджені керівником | 92 | 372 | 4,50 | |

| 4. Списано витрати оплачені з підзвітних сум і затверджені керівником | 92 | 372 | 10,00 | |

Авансовий звіт (див. дод. Б) здається під звітною особою протягом трьох робочих днів після повернення з відрядження. Обовязковим реквізитом авансового звіту є резолюція керівника підприємства або уповноваженої ним особи про затвердження вказаної суми витрат і його підпис. Авансовий звіт містить отримані підзвіт суми, фактично здійснені витрати, залишок підзвітних сум або їх перевитрачання. В обліку відображаються дані з авансових звітів, перевірених арифметично, за змістом та затверджених керівником підприємства. Бухгалтер опрацьовує авансовий звіт, проставляючи на документах і на звіті кореспондуючи рахунки, які відповідають призначеного авансу. Видача грошей працівнику на відрядження або на господарські потреби проводиться в касі підприємства згідно з видатковим касовим ордером (додаток В).

Отже зробимо висновок, що видача та повернення не використаних підзвітних сум на господарські потреби на підприємстві відображаються в обліку проводками належним чином, згідно законодавства з поданням авансового звіту після повернення з відрядження.

2.5 Облік нарахування та виплати відпусткних сум та утримання аліментів