Обоснование размеров торговых надбавок на торговых предприятиях

СОДЕРЖАНИЕ: Содержание Введение ….3 1. Экономическая сущность торговых надбавок 1.1.Роль торговых надбавок в формировании дохода торговой деятельности ..5Содержание

Введение……………………………………………………………………….3

1. Экономическая сущность торговых надбавок

1.1.Роль торговых надбавок в формировании дохода торговой деятельности………………………………………………………………..5

1.2.Сущность и функции торговых надбавок…………………………….8

2. Обоснование размеров торговых надбавок на торговых предприятиях

2.1.Методы расчета торговых надбавок…………………………………..13

2.2. Факторы, определяющие размер торговых надбавок……………….18

2.3. Регулирование торговых надбавок…………………………………...20

Заключение……………………………………………………………………..23

Литература……………………………………………………………………...25

Введение

Торговое предприятие - основное звено сферы обращения, обладающее хозяйственной и юридической самостоятельностью, осуществляющее продвижение товаров от производителей к потребителям посредством купли-продажи и реализующее собственные интересы на основе удовлетворения потребностей людей, представленных на рынке.

Получение доходов является одним из необходимых условий развития предприятий различных организационно-правовых форм и отраслей. В соответствии с принципами самоокупаемости и, самофинансирования доходы должны обеспечивать возмещение всех расходов (включая расходы на оплату труда работников) и образование прибыли, необходимой для производственного и социального развития предприятия.

Переход к рыночным условиям хозяйствования коренным образом изменил условия формирования доходов розничных торговых предприятий.

В настоящее время предприятия торговли независимо от подчиненности и форм собственности самостоятельно устанавливают размеры торговых надбавок при формировании розничных цен, по подавляющему большинству товаров исходя из экономических условий деятельности, т.е. размер максимальной и минимальной торговой надбавки не регламентирован. Вместе с тем размер торговых надбавок должен обеспечивать торговому предприятию с одной стороны, безубыточную работу, а с другой стороны, нормальную прибыль, обеспечивающую возможности капитализации ее части, а также идущую на потребление и удовлетворение социальных потребностей собственника и наемных работников. Кроме того, торговая надбавка являясь элементом розничной цены товара не должна быть завышена , т.к. в противном случае это приведет к повышению розничных цен и снижению конкурентоспособности предприятия.

Актуальность темы заключается в том, что, важнейшим фактором, позволяющим торговому предприятию покрыть необходимые расходы, выполнить обязательства перед бюджетами всех уровней и получить прибыль, являются доходы, которые в основном определяются размерами торговых надбавок по отдельным товарам.

Целью курсовой работы является изучение экономической сущности торговых надбавок и их значения в формировании доходов торгового предприятия.

Задачи курсовой работы:-

- рассмотреть сущность доходов торговой организации

- раскрыть экономическую сущность торговых надбавок;

-изучить принципы и методы формирования торговых надбавок;

В процессе изучения темы использовались учебники и учебные пособия отечественных и зарубежных авторов а так же нормативные акты и публикации периодической печати.

1. Экономическая сущность торговых надбавок

1.1.Роль торговых надбавок в формировании дохода торговой деятельности

Получение доходов- выручка от реализации продукции (работ, услуг) –свидетельствует о том, что продукция предприятия нашла своего потребителя, она соответствует спросу рынка по цене, качеству и другими характеристиками.

Получение доходов создает основу для самофинансирования предприятия при условии, что размер их достаточный для покрытия затрат предприятия при реализации товаров и других видов деятельности, исполнение обязанностей перед бюджетом и создание чистой прибыли.

Размер полученных доходов определяет экономическую стратегию торгового предприятия по вопросам управления материальными ресурсами и затратами, персоналом предприятия и оплатой его труда, налоговой, инвестиционной, дивидендной политикой предприятия.

Одновременно возможности предприятия в успешных продажах своей продукции (товаров, услуг) и получение доходов зависят от эффективности организации торгово-технологических процессов, уровня использования имеющегося ресурсного потенциала, рациональности затрат.

Управление доходами предприятия, направлено на максимизацию их размера, определяет необходимость их системной классификации, которая может быть проведена по определенным характеристикам:

Наиболее большую часть в доходах торгового предприятия занимают доходы от основной деятельности - торговой. Эти доходы для торгового предприятия получили название валового дохода.

В связи с тем, что в торговле новая потребительская стоимость не создается, доход от реализации товаров представляет собой плату за предоставление торгово - посреднеческих услуг, которые представляют собой часть выручки торгового предприятия.

Необходимость получения доходов от торговой деятельности предприятия обусловлена потребностью компенсации затрат на ведение деятельности и получение определенной суммы прибыли, которая обеспечивает достижение стратегической цели предприятия.

Основными источниками доходов от продажи товаров являются:

-торговая надбавка к цене приобретения товаров;

- торговая скидка с продажной цены товара у поставщика.

По своей экономической природе торговая надбавка и скидки являются ценой на услуги торгового предприятия. Их уровень, как и уровень других цен, в условиях рыночной экономики зависит:

-с одной стороны, от соотношения между спросом и пропозицией на торговые услуги, уровня конкуренции на товарном рынке, качеству услуг, и уровня цен закупки и продажи товаров;

- с другой стороны, от затратоемкости реализации товаров и нормы прибыли, которая отвечает стратегии развития предприятия.

Разница между ценой продажи и покупки товаров на разных стадиях реализации товаров представляет собой доход торгового предприятия с единицы реализованной продукции. Валовой доход торгового предприятия формируется как разница между выручкой от реализации товаров и суммой выплаты за товары поставщикам.

Валовой доход от реализации определяется следующими способами :

1) по общему товарообороту;

2) по ассортименту товарооборота;

3) по среднему проценту;

При способе расчета по товарообороту валовой доход от реализации товаров (ВД) рассчитывается по формуле:

ВД = Т x РН : 100,

где Т - общий товарооборот,

РН - расчетная торговая надбавка.

В свою очередь:

ТН

РН = -------- , (1.1)

100 + ТН

где ТН - торговая надбавка, %.

Способ расчета валового дохода по общему товарообороту используется в том случае, когда на все товары применяется одинаковый процент торговой надбавки. Если ее размер в течение отчетного периода изменялся, следует определить объем товарооборота отдельно по периодам применения разных размеров торговой надбавки.

Валовой доход по ассортименту товарооборота определяется по формуле:

Т1 x РН1 + Т2 x РН2 + ... + Тn x РНn

ВД = -----------------------------------------------, (1.2)

100

где Т - товарооборот по группам товаров,

РН - расчетная торговая надбавка по группам товаров.

Способ расчета валового дохода по ассортименту товарооборота используется, если на разные группы товаров применяются разные размеры торговой надбавки. Он предполагает обязательный учет товарооборота по группам товаров, каждая из которых включает товары с одинаковой надбавкой.

Валовой доход по среднему проценту рассчитывается по формуле:

Т x П

ВД = -------, (1.3)

100

где П - средний процент валового дохода.

В свою очередь:

ТНн + ТНп - ТНв

П = ---------------------- x 100, (1.4)

Т + ОК

где ТНн - торговая надбавка на остаток товаров на начало отчетного периода;

ТНп - торговая надбавка на товары, поступившие за отчетный период

ТНв - торговая надбавка на выбывшие товары;

ОК - остаток товаров на конец отчетного периода

Способ расчета валового дохода по среднему проценту является простым и может применяться в любой организации.

Таким образом, очевидно, что торговая надбавка является основным источником формирования дохода от реализации товаров торговых организаций. Рассмотрим более подробно сущность и функции торговых надбавок

1.2. Сущность и функции торговых надбавок

Торговая надбавка является ценой услуг предприятий торговли и общественного питания по доведению товара до потребителя и его реализации. Ее основные цели состоят в возмещении текущих затрат материальных, трудовых и финансовых ресурсов, направленных на продвижение товара от производителя к потребителю и обеспечении рентабельности реализуемого товара. Достижение поставленных целей зависит от размера торговой надбавки , определяемого как внешними, так и внутренними границами ее формирования.

Внешние границы формирования торговой надбавки обусловлены складывающейся конъюктурой на потребительском рынке. Нижний предел формирования торговой надбавки зависит от цены оптового предложения производителей и оптовых посредников. Эти цены в определенной степени подвижны, так как в процессе совершения коммерческих сделок изменяются. Верхним пределом формирования торговой надбавки являются цены спроса покупателей товара (продукции), которые в такой же степени меняются в зависимости от уровня торгового обслуживания, условий оплаты и других факторов.

Внутренние границы формирования возможного диапазона торговой надбавки обусловлены ее структурой, характеризующейся двумя основными элементами.

Соотношение этих элементов в цене товара может варьироваться. Так, снижение уровня издержек может быть обеспечено за счет роста объема продажи товаров (продукции), изыскания резервов экономии.

Являясь составным элементом цены товара, торговые надбавки выполняют ряд экономических функций, тесно связанных между собой:

1) измерительная, благодаря которой удается установить долю предприятий в цене реализуемого товара (продукции);

2) планово-учетная функция связана с измерительной, Определяя долю в цене товара (продукции), торговые надбавки становятся инструментом учета валового дохода, полученного от реализации. Наряду с учетом торговые надбавки используются в анализе и планировании валового дохода;

3) стимулирующая функция проявляется в повышении заинтересованности предприятий торговли и общественного питания в получении прибыли, обеспечивающей их устойчивое положение на рынке, расширение объема деятельности и развитие социальной сферы. Этим обеспечивается решение задач самоокупаемости и самофинансирования;

4) регулирующая функция выражается в том, что торговые надбавки представляют собой механизм уравновешивания спроса и предложения товара на рынке. Их повышение или снижение вызывает ответную реакцию покупателя, характеризующуюся изменением спроса. Регулирующая функция проявляется также при государственном воздействии на формирование оптовых и розничных цен с помощью устанавливаемого им верхнего предела торговых надбавок .

Формирование торговых надбавок предполагает использование следующих принципов:

-установленный размер торговой надбавки должен возмещать рациональные расходы на реализацию товаров и обеспечивать оптимальный размер прибыли, необходимый для функционирования торговой организации;

- экономическое обоснование размера торговых надбавок в разрезе товарных групп должно обеспечивать равные условия для возмещения расходов и получения прибыли при реализации каждого товара;

- экономическое обоснование размера торговой надбавки в разрезе торговых систем и отдельных торговых организаций.

Торговая надбавка устанавливается торговыми организациями самостоятельно. Для расчета уровня надбавки используется следующая формула:

НТ=Р+П /Сп*100, (1.5)

Где Нт- средний уровень торговой надбавки,%;

Р- расходы на реализацию товаров;

П-прибыль торговой организации;

Сп- покупная стоимость товаров в отпускных ценах без НДС;

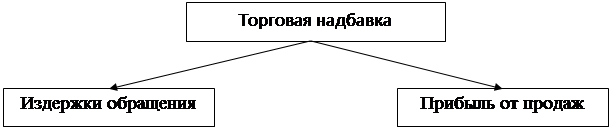

Экономическая сущность торговой надбавки - она является ценой услуги предприятия розничной торговли за реализацию товаров населению, формируется в соответствии с общим механизмом ценообразования, и, как любая цена, состоит из издержек и прибыли. (рис. 1.2)

|

Рис.1.2. Состав торговой надбавки предприятий торговли

Процесс продажи товаров населению связан с возникновением затрат у предприятий розничной торговли, которые образуют издержки обращения. В соответствии с отраслевой спецификой в состав издержек обращения включаются транспортные расходы, расходы на заработную плату работников с отчислениями на социальные нужды, стоимость аренды и содержание зданий магазинов, суммы амортизации основных средств, расходы на рекламу и другие затраты, связанные с обслуживанием процесса реализации. Отличительной особенностью издержек обращения розничной торговли является их более высокий уровень: в розничной торговле уровень издержек обращения составляет 15–20 %, тогда как в опте – 8-10 %, что обусловлено более высокими затратами розничной торговли: широкий ассортимент товаров, наличие торгово-оперативных работников, более длительное время работы, создание условий для покупателей требуют дополнительных расходов. Поэтому существуют вполне объективные причины для более высокого уровня торговой надбавки по сравнению с уровнем надбавки оптового звена. Как правило, информация о размере надбавок является закрытой, предприятия предпочитают ее не разглашать, но по некоторым данным можно сказать, что уровень торговой надбавки колеблется от 20 до 50 %, а иногда и более, в опте размер надбавки составляет в среднем от 10 до 30 %.

В зарубежных странах в сети розничной торговли также применяется торговая надбавка, предназначенная для покрытия затрат и образования прибыли. Информация о размерах надбавки является коммерческой тайной и в открытой форме в обзорной статистической литературе не печатается, но средние значения торговых надбавок в Германии составляют по продовольственным товарам – 17%; по текстильным товарам – 33%; по радио и телевизионной технике – 30%. Гораздо выше торговые надбавки по товарам сезонного потребления (они страхуют риски от снижения объема покупок во внесезонный период), по специальным и редко покупаемым изделиям, по товарам с высокими издержками транспортировки, складирования, хранения и товарам с высокой эластичностью спроса.

Большие возможности имеются у торговых предприятий по уточнению величины торговых надбавок и рыночных цен с учетом форм и методов расчетов за товары и условий их доставки. Так, в случае предоставления товаров на реализацию расходы на продажу, возможно, корректировать (уменьшить) на величину уплаты процентов за пользование кредитами (на уровне величины расходов по статье). При доставке товаров предприятию транспортом поставщика расходы на продажу уменьшаются на величину транспортных расходов. На товары, предложенные на реализацию и доставленные транспортом поставщика, уровень расходов на продажу, возможно, скорректировать как на величину уплаты процентов за пользование займом, так и на величину транспортных расходов

В настоящее время для формирования торговых надбавок на товары, реализуемые по свободным ценам используются два подхода - затратный и рыночный.

При затратном подходе величина торговых надбавок (наценок) в процентах к товарообороту определяется путем суммирования прогнозируемых уровня издержек, показателя рентабельности (прибыли в процентах к товарообороту). Такой метод расчета торговой надбавки (наценки) применяется для товаров (продукции), реализуемых в условиях незначительной конкуренции.

В последние годы все шире применяется рыночный подход к установлению торговых надбавок сущность которого состоит в том, что цена определяется рынком на основе спроса и предложения. Зная рыночную цену товара (сырья), торговая фирма ищет возможность покупки его по наиболее низким ценам, с тем чтобы получить такой валовой доход, который был бы достаточным для возмещения издержек и образования прибыли, Данный подход при определении уровня торговой надбавки имеет место в условиях развития конкуренции на товарных рынках.

Рассмотрим более подробно порядок обоснования уровня торговых надбавок на торговых предприятиях.

2.Обоснование размеров торговых надбавок на торговых предприятиях

2.1. Методы расчета торговых надбавок

Предметом ценовой политики торгового предприятия выступает не цена товара в целом, а лишь один из ее элементов — торговая надбавка. Именно этот элемент цены товара характеризует цену торговых услуг, предлагаемых покупателю при его реализации торговым предприятием. И только этот элемент цены с учетом конъюнктуры потребительского рынка, условий своей хозяйственной деятельности, уровня цены производителя и других факторов торговое предприятие формирует самостоятельно. Несмотря на высокую степень связи с ценой производителя, уровень торговой надбавки далеко не всегда определяется уровнем цены на товар. Так, при низком уровне цены на товар, предложенном его производителем, может быть сформирован высокий уровень торговой надбавки, и наоборот — при высоком уровне цены производителя торговые предприятия часто ограничиваются низким уровнем торговой надбавки.

Нижним пределом формирования торговой надбавки предприятий розничной торговли выступают цены оптового предложения товара на рынке, определяемые ценами его производителей и оптовых посредников. Верхний пределом формирования торговой надбавки предприятий розничной торговли являются цены спроса конечных покупателей товара.

Торговая надбавка предприятия состоит из трех основных элементов:

1) суммы издержек обращения, связанных с реализацией товара;

2) суммы налоговых платежей, входящих в цену товара, т.е. уплачиваемых непосредственно за счет доходов торгового предприятия (к ним относятся налог на добавленную стоимость, акцизный сбор, таможенные сборы и пошлины

3) суммы прибыли и реализации товаров (до вычета из нее налогов).

Снижение уровня издержек обращения (т.е. их размера в цене каждого товара) может быть обеспечено за счет роста объема продажи товаров, реализации внутренних резервов их экономии и других направлений хозяйственной деятельности. Снижение суммы и уровня налоговых платежей, входящих в цену товара, может быть обеспечено за счет совершенствования ассортиментной политики предприятия, отказа от импорта ряда товаров, осуществления более эффективной налоговой политики (более полного использования системы налоговых льгот) и других мероприятий. Снижение уровня первых двух элементов в цене товаров позволяет формировать в рамках диапазона торговой надбавки более высокий размер прибыли (уровень рентабельности), т.е. осуществлять более эффективную ценовую политику.

Базой формирования уровня торговой надбавки служит уровень цен приобретения товара. Несмотря на глубокую взаимосвязь уровень торговой надбавки далеко не всегда определяется уровнем цены на товар. Так, при низком уровне цены производителя может быть сформирован высокий уровень торговой надбавки (наценки), и наоборот - при высоком уровне цены производителя предприятия торговли и общественного питания ограничиваются низким уровнем торговой надбавки . В более выгодном положении находятся предприятия, осуществляющие режим экономии и получающие вследствие этого значительный размер прибыли.

При определении уровня торговой надбавки целесообразно учитывать стадию жизненного цикла товара (продукции). На этапе внедрения нового товара (продукции) на рынок уровень торговой надбавки устанавливается минимальным, и продажа зачастую бывает убыточной. На этапе подъема уровень торговой надбавки возрастает, и соответственно растет объем валового дохода. Наиболее высокая торговая надбавка формируется на стадии зрелости, когда объем продажи максимален. Этап ухода товара (продукции) с рынка сопровождается падением уровня торговой надбавки и значительным уменьшением валовых доходов.

Уровень торговых надбавок дифференцируется в зависимости от типа предприятий торговли. Их различия в розничной и оптовой торговле объясняются сроками реализации товаров, оборачиваемостью, необходимостью оказания дополнительных услуг при продаже и послепродажном обслуживании. Ограниченные сроки реализации (особенно скоропортящихся товаров), быстрая оборачиваемость продовольственных товаров влияют на формирование более низкого уровня торговой надбавки, так как уменьшают размер затрат, необходимых для их доведения до покупателя. Медленная оборачиваемость непродовольственных товаров (особенно сложного ассортимента) и дополнительные затраты по их реализации являются определяющими факторами установления более высокого уровня торговой надбавки. В универсальных магазинах средний уровень торговой надбавки зависит от складывающегося соотношения в объеме товарооборота продовольственных и непродовольственных товаров. С ростом доли непродовольственных товаров средний размер торговой надбавки увеличивается, и наоборот.

Невысоким уровнем торговых надбавок отличаются фирменные магазины. Это объясняется тем, что часть их издержек возмещается за счет доходов их владельцев - предприятий-изготовителей фирменной продукции, оптовых предприятий. Более низкий уровень издержек, чем у конкурентов, позволяет установить невысокий уровень торговой надбавки, сделать цену товара более привлекательной для покупателя и, как следствие, способствует расширению сферы деятельности предприятия на потребительском рынке.

Уровень торговых надбавок зависит от применяемого метода организации продажи. Так, внедрение самообслуживания, торговли по образцам, через торговые автоматы способствует установлению более низкого уровня издержек за счет экономии средств на оплату живого труда. Уменьшение этих расходов обеспечивает возможность снижения цены товара (продукции), одновременно стимулируя рост объема реализации и величины валового дохода.

На предприятиях торговли уровень торговых надбавок дифференцируется в зависимости от качества товаров (продукции), культуры торгового обслуживания. Уровень торговых надбавок на высококачественные товары существенно отличается от уровня торговых надбавок на другие товары, имея в цене такого товара значительный удельный вес.

Уровень торговых надбавок зависит от выбранной предприятием стратегической цели. Если целью является расширение сферы влияния на рынке, то уровень торговой надбавки устанавливается исходя из рыночных цен приобретения и продажи товаров. При ориентации предприятий на получение прибыли уровень торговой надбавки формируется таким образом, чтобы возместить издержки, осуществить развитие производственной и социальной сферы.

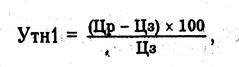

Выбор модели расчета уровня торговой надбавки. Этот выбор определяется конкретным целевым ориентиром, избранным для осуществления ценовой политики по дайной группе (подгруппе, виду) товаров:

а) при ориентире ценовой политики на покупателя базовым элементом расчета уровня торговой надбавки принимается уровень цены товара, приемлемый для соответствующих категорий покупателей. В этом случае модель расчета уровня торговой надбавки к цене закупки товара имеет вид:

(2.1)

(2.1)

где Утн1 —-уровень торговой надбавки к цене закупки товара в % (первая модель расчета);

Цр — уровень цены реализации товара» приемлемый для конкретной категории покупателей;

Цз — цена закупки единицы товара у поставщика;

б) при ориентире ценовой политики на текущие затраты базовым элементом расчета уровня торговой надбавки принимается – сумма издержек обращения, приходящаяся на единицу реализуемого товара. В этом случае модель расчета уровня торговой надбавки к цене закупки товара имеет вид:

![]() (2.2)

(2.2)

где Утн2 — уровень торговой надбавки к цене закупки товара в % (вторая модель расчета)

ИО - средняя сумма издержек обращения, приходящаяся на единицу реализуемого товара;

П — расчетная сумма прибыли, приходящаяся на единицу реализуемого товара (ее расчет осуществляется по приведенной отдельно формуле);

Снд — ставка налога на добавленную стоимость (и, других налогов, уплачиваемых за счет доходов торгового предприятия), в %;

Уп — уровень прибыли к издержкам обращения, в % (обычно устанавливается единым по товарам с данной ориентировкой ценовой, политики);

Цз — цена закупки единицы товара у поставщика;

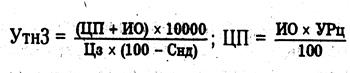

в) при ориентира ценовой политики на прибыль базовым элементом расчета уровня тортовой надбавки принимается целевой уровень рентабельности издержек обращения (определяемый отношением целевой суммы прибыли к плановой сумме издержек обращения предприятия. В этом случае модель расчета уровня торговой надбавки к цене закупки товара имеет вид:

(2.3)

(2.3)

где УтнЗ — уровень торговой надбавки к цене закупки товара, в % (третья модель расчета);

ЦП —расчетная сумма целевой прибыли, приходящаяся на единицу реализуемого товара (ее расчет осуществляется по приведенной отдельно формуле);

ИО — средняя сумма издержек обращения, приходящаяся на единицу реализуемого товара;

Снд — ставка налога на добавленную стоимость (и других налогов, уплачиваемых за счет доходов торгового предприятия), в %;

УРц — средний по предприятию целевой уровень рентабельности издержек обращения, в %;

Цз — цена закупки единицы товара у поставщика.

2.2.Факторы, определяющие размер торговых надбавок.

Сумма доходов от реализации товаров зависит от трех важнейших факторов:

а) уровня цен закупки товаров у поставщиков. В рамках товарного предложения на потребительском рынке эти цены обычно варьируются в определенном диапазоне. Выбор наиболее приемлемых для торгового предприятия цен закупки в увязке с другими условиями поставки осуществляется в процессе обоснования эффективности коммерческих сделок по закупке товаров у различных поставщиков;

б) уровня цен реализации товаров покупателям. Этот уровень торговые предприятия устанавливают дифференцированно по отдельным товарам с учетом состояния спроса на них, уровня издержек обращения по их реализации, уровня их налогооблагаемости, необходимости обеспечения целевой суммы прибыли и ряда других факторов. Многообразие этих факторов и сложность их комплексного учета определяют необходимость разработки в этих целях специальной политики ценообразования (“ценовой политики”) на торговом предприятии;

в) объема реализации товаров.

С учетом этих определяющих факторов строится процесс управления доходами на торговом предприятии.

Основной целью управления доходами является обеспечение возмещения всех текущих затрат, связанных с хозяйственной деятельностью торгового предприятия, и максимизация суммы его прибыли.

В процессе управления доходами на торговом предприятии последовательно осуществляются следующие основные виды работ:

· формирование ценовой политики предприятия

· планирование доходов предприятия

Под формированием ценовой политики торгового предприятия понимается обоснование системы дифференцированных уровней торговой надбавки на реализуемые товары и разработка мероприятий по обеспечению оперативной их корректировки в зависимости от изменения ситуации на потребительском рынке и условий хозяйствования.

Этапы формирования ценовой политики на торговом предприятии:

· выбор определяющих целей формирования ценовой политики

· оценка сложившегося уровня торговой надбавки

· оценка потребительского рынка

· дифференциация целей ценовой политики в разрезе товарных групп с учетом возможностей рынка и уровня текущих затрат предприятия

· выбор модели расчета уровня торговой надбавки

· формирование конкретного уровня торговой надбавки на товары

· формирование механизма своевременной корректировки уровня торговой надбавки

Процесс планирования доходов предприятия осуществляется по следующим трем этапам:

· анализ доходов предприятия в предплановом периоде

· расчет плановой суммы доходов

· разработка системы мероприятий по обеспечению выполнения плана доходов

2.3. Регулирование торговых надбавок

Как отмечалось выше, при установлении цен предложения производителем, оптовыми посредниками, торговой надбавки, рыночных цен на товары в розничной торговле учитывают одни и те же факторы:

-уровень потребительского спроса на тот или иной товар (продукцию);

-эластичность спроса, сложившегося на товарном рынке;

-реакцию рынка на изменение выпуска предприятием определенной продукции или на увеличение объема продаж товаров;

-уровень цен на аналогичные товары конкурентов;

- меры государственного регулирования цен или торговых надбавок.

Многие государства принимают участие в регулировании цен путем ограничения доходов в торговой отрасли и другими методами. Так, в период послевоенного восстановления в ФРГ, Франции, Англии, Канаде, Швеции и в других странах с развитыми рыночными отношениями использовали различное по форме, но непременное регулирование цен как необходимое условие выхода из экономического кризиса. Все эти страны проявляли осторожность в деле освобождения рыночных цен. В Англии этот процесс занял два десятилетия, а во Франции полная либерализация цен началась с 1 января 1987 г. С этого времени цены стали определять свободно на основе конкуренции. Однако и сегодня некоторые специальные режимы ценообразования продолжают действовать. Правительство Франции остановило за собой возможность регламентировать цены при ограниченной конкуренции, а также в случае установления чрезмерно высоких цен. Вмешательство государства в процессе ценообразования может выражаться в виде декретов Государственного совета, предусматривающих такие меры как блокирование цен, их установление, установление или ограничение маржи (прибыль в процентах к объему продаж), контролируемая свобода цен, свобода цен под надзором, договорные цены.

В нашей стране свободные цены (с некоторыми ограничениями) начали вводить после 1992 г., и с 1995 г. цены стали определяться свободно на основе конкуренции. Советом Министров определен перечень товаров народного потребления, на которые государственное регулирование цен (тарифов) осуществляется исполнительными органами власти.

По небольшому числу товаров органы исполнительной власти устанавливают и регулируют размеры торговых надбавок к свободной отпускной цене предприятия-изготовителя или к цене закупки товаров (продукции). В этом случае торговые предприятия руководствуются при определении торговых надбавок этими постановлениями органов исполнительной власти.

Например, постановлением Министерства экономики РБ от 10.09.2008г №183 и Указом Президента Республики Беларусь от 19.05.1999 № 285 (в редакции Указа Президента Республики Беларусь от 06.02.2009 № 70) утвержден перечень товаров (работ, услуг), цены (тарифы), надбавки (скидки) на которые регулируются Советом Министров Республики Беларусь, республиканскими органами государственного управления и иными государственными организациями, подчиненными Правительству Республики Беларусь, Национальным банком, облисполкомами и Минским горисполкомом.

В последние годы все шире применяется рыночный подход к установлению торговых надбавок. Сущность этого метода состоит в том, что цена определяется рынком. При заключении договора на закупку торговое предприятие знает рыночную цену, и его задача состоит в покупке товаров по наиболее низким ценам с тем, чтобы доход от реализации товаров был достаточным для возмещения расходов и получения нормальной прибыли.

Министерство экономики РБ своим постановлением №196 от 30 декабря 2010 года отменило ряд ограничений и внесло отдельные упрощения механизме ценообразования в стране. Документ вступит в силу через месяц после официального опубликования (20 января 2011 года). Это означает, что с 21 февраля 2011 года отменяются ограничения размера надбавки (не более 30%), включаемой импортерами при формировании отпускных цен на товары иностранного происхождения; размера оптовой надбавки (не более 20%), взимаемой торговыми организациями, и при поставке товаров транзитом.

Министерство экономики Беларуси подготовило и внесло на согласование в министерство юстиции проект постановления, в соответствии с которым будут отменены все оптовые и розничные торговые надбавки, за исключением надбавок на продукцию предприятий-монополистов и социально значимые товары.

Все надбавки в торговле будут отменены, но останутся антимонопольные меры - это государственное регулирование цен на продукцию естественных монополий, и ценовое регулирование сохранится на группу социально значимых товаров, - сообщил заместитель министра экономики республики Андрей Тур на пресс-конференции в Минске.

Он отметил, что уровень торговых оптовых и розничных надбавок и перечень товаров, к которым они применяются, регулировался постановлением N183, которое было принято Минэкономики 10 сентября 2008 года. Теперь нормы этого постановления должны быть унифицированы в соответствии с теми соглашениями, которые Беларусь подписала и ратифицировала в пакете документов по созданию Единого экономического пространства.

Заключение

Основным показателем хозяйственной деятельности предприятия торговли в условиях рынка является прибыль. Важнейшим фактором, позволяющим торговому предприятию покрыть необходимые расходы, выполнить обязательства перед бюджетами всех уровней и получить прибыль, являются доходы, которые в основном определяются размерами торговых надбавок по отдельным товарам.

Экономическая сущность торговой надбавки - она является ценой услуги предприятия розничной торговли за реализацию товаров населению, формируется в соответствии с общим механизмом ценообразования, и, как любая цена, состоит из издержек и прибыли

Переход к рыночным условиям хозяйствования коренным образом изменил условия формирования доходов различных торговых предприятий. В настоящее время предприятия торговли независимо от подчиненности и форм собственности самостоятельно устанавливают размеры торговых надбавок при формировании розничных цен, по подавляющему большинству товаров исходя из экономических условий деятельности, т.е. размер максимальной и минимальной торговой надбавки не регламентирован. Вместе с тем размер торговых надбавок должен обеспечивать торговому предприятию с одной стороны, безубыточную работу, а с другой стороны, нормальную прибыль, обеспечивающую возможности капитализации ее части, а также идущую на потребление и удовлетворение социальных потребностей собственника и наемных работников. Кроме того, торговая надбавка являясь элементом розничной цены товара не должна быть завышена, т.к. в противном случае это приведет к повышению розничных цен и снижению конкурентоспособности предприятия.

Таким образом, для экономического обоснования размера торговых рассмотрена методика определения торговой надбавки.

Выбор модели расчета уровня торговой надбавки. Этот выбор определяется конкретным целевым ориентиром, избранным для осуществления ценовой политики по дайной группе (подгруппе, виду) товаров:

а) при ориентире ценовой политики на покупателя базовым элементом расчета уровня торговой надбавки принимается уровень цены товара, приемлемый для соответствующих категорий покупателей;

б) при ориентире ценовой политики на текущие затраты базовым элементом расчета уровня торговой надбавки принимается – сумма издержек обращения, приходящаяся на единицу реализуемого товара;

в) при ориентира ценовой политики на прибыль базовым элементом расчета уровня тортовой надбавки принимается целевой уровень рентабельности издержек обращения (определяемый отношением целевой суммы прибыли к плановой сумме издержек обращения предприятия;

Кроме того, на уровень торговых надбавок оказывают влияние различные факторы: уровня цен закупки товаров у поставщиков, уровня цен реализации товаров покупателям, объема реализации товаров.

В практике отечественного ценообразования величина торговой надбавки может определяться по уровню торговой надбавки, установленному в соответствии с законодательством к цене приобретения товара или самостоятельно исходя из своих затрат, желаемой прибыли, сложившегося на рынке спроса и предложения.

Регулирование уровня снабженческо-сбытовых надбавок находится в компетенции органов исполнительной власти, имеющих право ограничивать их размер и устанавливать метод применения.

В последние годы все шире применяется рыночный подход к установлению торговых надбавок. В Республике Беларусь отмечается либерализация в области ценообразования, в частности отменяются предельные размеры торговых надбавок на большинство товаров.

Литература

1. Директива Президента Республики Беларусь №4

2. Закон О ценообразовании от 10.05.99г. N 255-З,

3. Указ Президента Республики Беларусь от 19.05.1999 № 285

4. Постановления Совета Министров Республики Беларусь от 20.07.2005 № 799

5. Постановление Министерства экономики от 10.09.2008 №183

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2009 г. - 336 с.

7. Экономика и планирование на предприятиях торговли и общественного питания: Учебник для ВУЗов./ Соломатин А.Н.. – СПб.: Питер, 2009. – 560 с.

8. Шур Д.Л., Труханович Л.В. Основы торговли. Розничная торговля. – 4-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2007.

9. Экономика общественного питания: учебник / Т. В. Емельянова, В. П. Кравченко. - Мн.: Выш. шк., 2008. – 383 с.

10. Экономика предприятия: Учеб. пособие / В. П. Волков, А. И. Ильин, В. И. Станкевич и др. – 2-е изд., испр. – М.: Новое знание, 2007 – 672 с.

11. Экономика предприятий торговли: Учеб. пособие / Н. В. Максименко, Е. Е. Шишкова, Т. В. Емельянова и др. - Мн.: Вышэйшая школа, 2007. - 542 с.

12. Экономика предприятия: Метод. указ. / Сост.: В.Д. Жариков, В.М. Безуглая. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2007. 24 с.

13. Цены и ценообразование: Учебник для вузов / Под ред. И.К. Салимжанова. – М.: ЗАО «Финстатинформ», 2007. – 304 с.