Организация и технология торговли в торгово-производственном коммунальном унитарном предприятии

СОДЕРЖАНИЕ: СОДЕРЖАНИЕ Раздел 1. Организации и технология торговли в КУП «Слуцкторг» 1.1 Обще ознакомление с предприятием 1.2 Ознакомление с магазином, его устройством и оборудованиемСОДЕРЖАНИЕ

Раздел 1. Организации и технология торговли в КУП «Слуцкторг»

1.1 Обще ознакомление с предприятием

1.2 Ознакомление с магазином, его устройством и оборудованием

1.3 Приемка, хранение и подготовка товаров к продаже

1.4 Организация продажи товаров и обслуживание покупателей

Раздел 2. Коммерческая деятельность на предприятии

2.1 Организация работы коммерческого отдела

2.2 Изучение покупательского спроса

2.3 Ассортиментная политика торгового предприятия

2.4 Организация хозяйственных связей в торговле

2.5 Рекламно-информационная работа предприятия

Раздел 3. Экономика. Анализ хозяйственной деятельности

3.1 Сопоставимый товарооборот. Анализ розничного товарооборота по общему объему, структуре. Расчет влияния товарных факторов на розничный товарооборот

3.2 Анализ товарных запасов, товарооборачиваемости, поступления товаров.

3.3 Прогнозирование розничного товарооборота

3.4 Численность и кадровый состав работников. Составление штатного расписания торговой организации

3.5 Положение об оплате труда и премирование работников в торговой организации. Анализ и планирование расходов на оплату труда

3.6 Анализ издержек обращения. Расчет влияния факторов на сумму и уровень издержек обращения

3.7 Калькулирование статей издержек обращения в торговой организации

3.8 Ценовая политика торговой организации

3.9 Источники образования валового дохода. Анализ валового дохода. Расчет влияния факторов на валовой доход. Прогнозирование валового дохода торговой организации

3.10 Виды прибыли и показатели рентабельности. Распределение и использование прибыли. Анализ прибыли. Расчет влияния факторов на прибыль. Прогнозирование прибыли

3.11 Основные средства организации. Показатели эффективности использования основных средств. Оборотные средства организации. Эффективность их использования

Список использованных источников

РАЗДЕЛ 1. ОРГАНИЗАЦИЯ И ТЕХНОЛОГИЯ ТОРГОВЛИ В КУП «СЛУЦКТОРГ»

1.1 Обще ознакомление с предприятием

Коммунальное торгово-производственное унитарное предприятие «Слуцкторг» действует на основании Устава (приложение А), который является новой редакцией Устава Городского торгово-производственного унитарного предприятия «Слуцкторг», зарегистрированного решением Миноблисполкома № 645 от 29 сентября 2000 г. в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 600154555, с учетом зарегистрированных изменений и дополнений в Устав решениями Миноблисполкома № 39 от 24 января 2003 г., № 177 от 10 марта 2004 г., являвшимся преемником прав и обязанностей государственного предприятия - торгово-производственное предприятие «Центр», созданного в соответствии с решением Слуцкого горисполкома от 29 апреля 1996 г. (выписка № 3 из протокола № 8) и зарегистрированного в реестре общереспубликанской регистрации за № 2235 решением Миноблисполкома 23 декабря 1996 г.

Юридический адрес КУП «Слуцкторг»:

223610, Республика Беларусь, г. Слуцк, ул. Парижской коммуны 1.

Инструкция по охране труда - нормативный акт, устанавливающий требования по охране труда при выполнении работ в производственных помещениях, на территории учреждения и в иных местах, где производятся эти работы или выполняются служебные о6язанности.

В КУП «Слуцкторг» помещения управленческих работников (с ЭВМ) и торговых работников (с электрическим оборудованием) относятся к классу помещений без повышенной опасности с точки зрения поражения электрическим током. В данных помещениях непроводящие полы, отсутствует токопроводящая пыль, отсутствует сырость.

Предупреждению пожара в КУП «Слуцкторг» способствует проведение следующих мероприятий: эксплуатационные мероприятия предусматривают правильную эксплуатацию машин, оборудования и правильное содержание зданий и территорий, к организационным мероприятиям относятся: проведения инструктажа, бесед, лекций; обучение работающих пожарной безопасности и др., к мероприятиям режимного характера относят: запрещение курения в неустановленных местах, производство сварочных работ в пожароопасных зонах, к техническим мероприятиям относят: соблюдение противопожарных правил и норм при устройстве отопления, вентиляции, оборудования. Помещения КУП «Слуцкторг» оборудованы электрической пожарной сигнализацией, включающей в себя линию связи, коммутатор, источник питания, звуковое средство сигнализации.

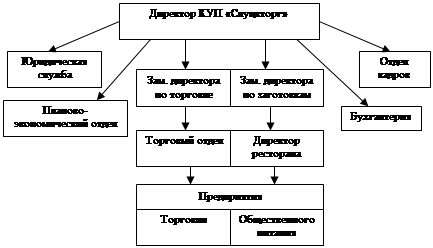

Согласно Уставу управление Предприятием осуществляется в соответствии с законодательством Республики Беларусь и Уставом Предприятия на основе сочетания прав и интересов трудового коллектива и Учредителя Предприятия. Высшим органом управления является: общее собрание участников, наблюдательный совет, директор, которые рассматривают отчеты по деятельности, устанавливают размер дивидендов, решают другие наиболее важные вопросы.

Рисунок 1.1. Структура управления КУП «Слуцкторг»

Связь между директором и основными подразделениями КУП «Слуцкторг» линейная, а затем подчинение происходит по функциональному признаку. Данный вид сочетает преимущества линейного и функционального типа, то есть представляет собой единство распорядительства и квалифицированное осуществление функций управления специальным аппаратом - администрацией.

В целом структура управления КУП «Слуцкторг» отвечает предъявляемым к ней требованиям с соблюдением норм управляемости, оптимального числа звеньев и уровней управления. Такая структура управления предоставляет возможность руководителю эффективно осуществлять оперативное и стратегическое руководство предприятием.

КУП «Слуцкторг» оказывает услуги населению и осуществляет следующие виды экономической деятельности:

1. Розничная торговля продовольственными и непродовольственными товарами.

2. Предоставление услуг ресторанами (кафе).

3. Неспециализированная оптовая торговля пищевыми продуктами, включая напитки и табачные изделия.

4. Производство мучных кондитерских изделий недлительного хранения.

5. Прием стеклотары в приемных пунктах и продовольственных магазинах.

6. Предоставление кредита населению (продажа товаров в кредит).

7. Сдача внаем высвобожденных площадей.

8. Доставка крупногабаритных товаров на дом.

1.2 Ознакомление с магазином, его устройством и оборудованием

Магазины КУП «Слуцкторг» расположены в разных районах города, в результате чего покупателями являются практически все население города. Режим работы структурных подразделений согласовывается районным исполнительным комитетом. Время начала и окончания работы и перерывы для отдыха и питания, порядок предоставления дней отдыха, предусматривается в графиках работы каждого подразделения.

Таблица 1.1.1. Расположение магазинов КУП «Слуцкторг» (всего в % к общей числу)

| Расположение магазина |

Число |

Уд. вес, % |

| колхозный рынок и на прилегающей к нему территории |

10 |

41,7 |

| район сахарного завода |

2 |

8,7 |

| центр города |

5 |

21,7 |

| район вокзала |

1 |

4,4 |

| район городская больница |

1 |

4,4 |

| другие |

5 |

21,7 |

| ИТОГО: |

24 |

100 |

Самый высокий удельный вес магазинов (41,7 %) расположен на колхозном рынке, т.е. выгодном расположении, так как магазины могут посещать не только жители города и района, но и приезжее население других городов и районов.

Вместе с тем на рынке товары предложены покупателям торговыми предприятиями различных форм собственности, что требует от специалистов искать дополнительно выгодные направления торговой деятельности.

Основными конкурентами являются: КУП «Универмаг Слуцк», КУП «Восток», КУП «ТД Северный», КУП «ТД Случь» и др. Чтобы быть конкурентоспособными, необходимо расширять зону продаж товаров по методу самообслуживания, оборудовать места для парковки автотранспорта у магазинов, проводить акции по одномоментному снижению цены и др.

Важным фактором при оценке рынка реализации является установление оптимального режима работы магазинов с учетом специализации и места нахождения.

Магазины, расположенные на рынке, покупатель посещает в основном до 15.00. С целью увеличения товарооборота и получения прибыли КУП «Слуцкторг» постоянно организовывает выездную и мелкорозничную торговлю.

По состоянию на 1 января 2009 года в торге функционирует 24 магазина, торговой площадью 5106,44 кв.м, из них - 13 продовольственных (торговая площадь 2393,11кв.м.), 11 непродовольственных (2713,33кв.м.), мини-кафе, распределительные склады, автотранспорт, ремонтно-строительный участок и др. Работает мелкооптовый склад, который в порядке безналичного расчета обеспечивает продуктами питания детские дошкольные учреждения, школу-интернат, «Дом ребенка», ТМО, сельскохозяйственный профессиональный лицей и др. Кроме того, коллектив предприятия максимально использует выездную торговлю не только в своем городе, но и за его пределами, принимает участие в проводимых ярмарках.

1.3 Приемка, хранение и подготовка товаров к продаже

Готовую продукцию в магазины КУП «Слуцкторг» предприятие перевозит автомобильным транспортом. Транспортные средства, предназначенные для перевозки товаров, соответствуют санитарно-гигиеническим требованиям, приведенным в СанПиН 2.3.4.545-96.

Прием товара в магазинах осуществляется через разгрузочную площадку в соответствии с Положением о приемке товаров по количеству и качеству, утвержденном постановлением Кабинета Министров Республики Беларусь от 26 апреля 1996 года № 285.

Принимая товар в магазинах КУП «Слуцкторг», происходит оценка качества органолептическими так и физическими показателями, а также и по количеству сразу, так как поступает он небольшими партиями. При приемке по количеству обращается внимание на внешний вид. Прием товара осуществляется материально ответственное лицо. Сопроводительными документами при приемке являются: товарно-транспортная накладная, счет-фактура, сертификат соответствия.

Материально ответственное лицо, принимающее товар, хорошо знает Инструкцию «О приемке товаров материально-технического назначения и товаров народного потребления», требования к качеству товаров по стандарту; оформление сертификатов и удостоверений качества.

Обязательными сопроводительным документом, подтверждающим поступление товара, является товарная накладная ТН-2, товарно-транспортная накладная типовой формы ТТН-1, специализированные накладные типовой формы ТТТН-1.

После окончания приемки материально-ответственное лицо, осуществляющее приемку, подписывает сопроводительный документ, а также ставит отметку о времени начала и конца приемки товара. После оформления накладной производится формирование цены.

Подготовка товара к продаже, как правило, выполняется до открытия магазинов и в свободное время от обслуживания покупателей, время, специально отведенное для этого время.

1.4 Организация продажи товаров и обслуживание покупателей

Обслуживаются покупатели в магазинах КУП «Слуцкторг» в основном через прилавок. В начале выясняется спрос покупателя. Если требуется, продавцами дается дополнительная консультация, затем производится расчет через кассовый аппарат ЭКР - 31 - 02. Продавец, он же и кассир, берет деньги у покупателя, назвав сумму, и сразу до окончательного расчета в денежный ящик их не кладет. Выбивает на кассе сумму покупки, подает покупателю сразу чек и сдачу, только потом кладет деньги в денежный ящик. Покупатель обязан сразу проверять правильность подсчета стоимости покупки. Чек гасится путем накалывания или надрыва. На чеке указывается: название организации, № кассы, сумма, итого, дата и время, № чека.

Покупателей в магазинах КУП «Слуцкторг» очень много. Они постоянные. Поэтому отношения продавцов и покупателей очень теплые и радушные. Их провожают со словами «Спасибо за покупку, приходите к нам еще».

РАЗДЕЛ 2. КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ НА ПРЕДПРИЯТИИ

2.1 Организация работы коммерческого отдела

Товароведы являются самым важным звеном при закупе товаров, т.к. их мнение интересно как продавцу, так и покупателю. До каждого структурного подразделения доведены ассортиментные перечни. Специалисты коммерческой службы осуществляют контроль за соблюдение ассортиментного перечня. Предприятие «Слуцкторг» государственное, следовательно, подчиняется требованию придерживаться выделенных объемов (продтовары - 13 групп, непрод. товары - 22 группы). В условиях высокой конкуренции торгующих систем города, низкой покупательской способностью населения, продать товар быстро и освоить в полном объеме выделенные ресурсы с каждым годом становится сложно и проблематично. Однако, принимая все меры, при закупе товара ориентируемся на среднего покупателя, приоритет отдаем отечественным товарам, удельный вес реализации товаров отечественного производства в общем объеме товарооборота за 2008 год составил 92,8 %.

2.2 Изучение покупательского спроса

Для определения эффективности продажи хлебобулочных изделий и оценки текущего покупательского спроса на хлебобулочные изделия в магазине № 34 КУП «Слуцкторг» было проведено анкетирование 60 покупателей. Анкета представлена в приложении Б. На поставленные вопросы были получены ответы:

1. Оценка покупателями широты ассортимента хлеба и хлебобулочных изделий показала, что 78% опрошенных считают представленный ассортимент широким, 18% потребителей считают этот же ассортимент ограниченным и только 4% - узким.

2. Выбор места покупки хлебобулочных изделий объясняется потребителями в основном (65% опрошенных) близостью торгового предприятия к месту проживания или работы. Второй по значимости фактор (32%) - свежесть и ассортимент хлеба и только 3% выбора места потребления обусловлено уровнем цен. Таким образом, преобладающее значение имеет время, затрачиваемое на приобретение хлеба.

3. Анализируя частоту совершения покупок хлебобулочных изделий, необходимо отметить, что большая часть опрошенных потребителей делали покупки ежедневно (56%), еще 35% один раз в два дня и только 9% - один раз в три дня и реже.

4. Предлагаемый сегодня производителями развес хлебобулочных изделий удовлетворяет только 50% опрошенных покупателей, для 30% вес не имеет значения, а 20% - он не удовлетворяет. Следовательно, производителям хлеба необходимо обратить внимание на выбор оптимального развеса хлеба в соответствии с запросами потребителей.

5. Изучение мнения покупателей по поводу приобретения хлеба в герметичной упаковке показало, что большая часть опрошенных (68%) желала бы приобретать хлеб именно в такой упаковке, 20% - без упаковки, 12% - не имеет значения. Подобное положение подтверждает необходимость и перспективность развития производства хлеба в герметичной упаковке, что обеспечивает более высокую гигиеничность и дольше сохраняет свежесть, а, следовательно, и высокое качество продукта.

6. На вопрос о необходимости дальнейшего расширения ассортимента хлебобулочных изделий 43% опрошенных считают необходимым и в дальнейшем расширять ассортимент изделий, 30% - ассортимент считают достаточным, для остальных 27% ассортимент не имеет значения.

7. Анализируя ответ на вопрос об интересе покупателей к составу хлебобулочных изделий необходимо отметить, что большая часть опрошенных (61%) не интересуется составом, 20% - интересуется, для остальных 19% состав не имеет значения.

8. Отвечая на вопрос о том, всегда ли покупатели советуются с продавцом при выборе хлебобулочных изделий, большинство покупателей (67%) ответило отрицательно, 26% - всегда советуются, 7% - иногда.

9. При ответе на вопрос о графике завоза хлебобулочных изделий мы получили такие данные: в основном (а это 65%) покупателей не устраивает график завоза, 25% - иногда устраивает, и только 10% устраивает график. Следовательно, необходим пересмотр графика завоза хлебобулочных изделий.

10. Отвечая на вопрос, нуждаются ли хлебобулочные изделия в рекламе 43% опрошенных ответили положительно, 40% - ответили, что хлебобулочные изделия в рекламе не нуждаются, 17% - иногда нуждаются.

Из полученных ответов мы можем сделать вывод, что пока еще существуют проблемы, решение которых будет способствовать дальнейшему насыщению потребительского рынка хлебобулочных изделий, улучшению состояния магазина № 34 и быстрой реализации данных товаров.

2.3 Ассортиментная политика торгового предприятия

В структуре товарооборота 73,3% приходится на продовольственную, издержкоемкую группу товаров, при этом, коллектив предприятия основным ростом доходов считает не путь повышения торговых надбавок, а увеличение объема реализуемых товаров и ускорение их оборачиваемости.

Основной удельный вес в товарообороте занимают товарные группы:

Молокопродукты 10%

Мясопродукты 17%

Хлеб и хлебобулочные изделия 6 %

Водка и ликероводочные 8 %

Вино 7 %

Одежда и белье 2 %

Обувь 3 %

Трикотажные изделия 2 %

Стройматериалы 2%

Электротовары 3 %

2.4 Организация хозяйственных связей в торговле

Изучив внутренний рынок и белорусских производителей, работники торгового отдела КУП «Слуцкторг» в 2008 г. заключили 608 договоров с промышленными предприятиями Республики Беларусь и фирмами в т.ч. по продовольственной группе товаров заключено 208 договоров, по непродовольственным товарам - 400 договоров. Хорошие деловые отношения и взаимовыгодное сотрудничество с производителями и многими фирмами сложились у предприятия на протяжении многих лет. Основные поставщики продовольственных товаров (по уд. весу в розничном обороте, %): ОАО «Слуцкий мясокомбинат» - 5, ОАО «Слуцкий сыродельный комбинат» - 12, СПК Агрокомбинат «Снов» - 8, РУП «Минск-Кристалл» - 1,5, ОАО «Красный пищевик» - 1, ОАО «Коммунарка» - 3, ОАО «Спартак» - 0,8.

Большим спросом у потребителей пользуются изделия ОАО «Галантея», обувь СООО «Белвест», СООО «Марко», ЗАО «Сивельга», парфюмерия ЗАО «Витэкс», СП «Белита». В торге работают «фирменные» секции ОАО «Горизонт», ОАО «Мастра», СПК «Агрокомбинат Снов», РУСПП птицефабрика «Солигорская». В 2009 году планируем открыть в маг.№58 фирменную секцию кондитерской фабрики ОАО «Слодыч». Ежемесячно специалисты коммерческого отдела осуществляют подсортировку товаров на базах ОАО «Обувьторг», «Трикотажторг», «Торгодежда», «Галантерея», «Хозторг» и др.

2.5 Рекламно-информационная работа предприятия

Рекламная работа магазинов КУП «Слуцкторг» - это световые витрины, вывески, где указан отделы, в которых можно купить интересующий вас товар. Имеются информационный уголок - где изложены правила торговли, выдержки отдельных статей Закона «О защите прав потребителя», телефоны инспекции и комитета по защите прав потребителей, сообщения о новых товарах. Основную рекламную функцию выполняет печатная маркировка на товарах и устная речь продавца. В магазинах имеются книги отзывов и предложений, которые вывешены на видном месте и выдаются по первому требованию покупателей.

РАЗДЕЛ 3. ЭКОНОМИКА. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

3.1 Сопоставимый товарооборот. Анализ розничного товарооборота по общему объему, структуре. Расчет влияния товарных факторов на розничный товарооборот

Используя данные отчетов о розничной торговле КУП «Слуцкторг» (приложения В, Г) проанализируем товарооборот организации (таблица 3.1.1).

Таблица 3.1.1. Состав товарооборота КУП «Слуцкторг» за 2007-2008 гг.

| Состав товарооборота |

2007 г. |

2008 г. |

Отклонение (+/-) |

Темп роста, % |

|||

| сумма, млн. руб. |

удельный вес, % |

сумма, млн. руб. |

удельный вес, % |

сумма, млн. руб. |

удельный вес, % |

||

| Общий объем розничного товарооборота, в том числе: |

|||||||

| - в действующих ценах |

32826 |

100,0 |

41229 |

100,0 |

+8403 |

- |

125,6 |

| - в сопоставимых ценах |

32826 |

100,0 |

35976 |

100,0 |

+3150 |

- |

109,6 |

| Из общего объема розничного товарооборота в действующих ценах продажа: |

|||||||

| а) продовольственных товаров |

24160 |

73,6 |

30188 |

73,22 |

+6028 |

-0,38 |

125,0 |

| б) непродовольственных товаров |

8666 |

26,4 |

11041 |

26,78 |

+2375 |

+0,38 |

127,4 |

| Торговая площадь, м2 |

4935,34 |

- |

5106,4 |

- |

+171,06 |

- |

103,5 |

| Товарооборот на 1 м2 торговой площади |

|||||||

| - в действующих ценах |

6,65 |

- |

8,07 |

- |

+1,42 |

- |

121,4 |

| - в сопоставимых ценах |

6,65 |

- |

7,05 |

- |

+0,4 |

- |

106,0 |

За 2008 г. по сравнению с 2007 г. в действующих ценах наблюдается увеличение розничного товарооборота в действующих ценах на 8403 млн. руб. и на 3150 млн. руб. в сопоставимых ценах. Из общего объема розничного товарооборота продажа продовольственных товаров увеличилась на 6028 млн. руб. или на 25,0 %, а непродовольственных товаров - на 2375 млн. руб. или на 27,4 %. В структуре товарооборота удельный вес непродовольственных товаров вырос на 0,38 %, а продовольственных товаров снизился на 0,38 %, но все же продовольственные товары занимают основой удельный вес (более 73 % на протяжении двух анализируемых периодов).

Торговая площадь КУП «Слуцкторг» увеличилась на 17106 м2 и составила на 01.01.2009 г. 5106,4 м2 (в 2007 г. функционировало 23 магазина, а в 2008 г. - 24 магазина), товарооборот на 1 м2 торговой площади вырос на 1,42 млн. руб. или на 21,4 % в действующих ценах и на 0,4 млн. руб. или на 6,0 % в сопоставимых ценах.

Равномерность развития товарооборота КУП «Слуцкторг» можно углубленно проанализировать на основании данных таблицы 3.1.2.

Таблица 3.1.2. Ритмичность развития товарооборота КУП «Слуцкторг» за 2007-2008 гг.

| Кварталы |

Фактически за 2007 год |

2008 год |

Отклонение |

||

| план |

фактически |

от плана |

от прошлого года |

||

| I |

22,2 |

22,3 |

22,4 |

+0,1 |

+0,2 |

| II |

23,4 |

23,4 |

22,1 |

-1,3 |

-1,3 |

| III |

24,5 |

24,5 |

24,7 |

+0,2 |

+0,2 |

| IV |

29,9 |

29,8 |

30,8 |

+1,0 |

+0,9 |

| Всего за год |

100 |

100 |

100 |

- |

- |

Товарооборот КУП «Слуцкторг» распределялся по кварталам неравномерно. Наиболее напряженным был четвертый квартал, наименее напряженным - первый и второй. Планом предусматривалось некоторое снижение напряженности в развитии реализации товаров, однако это задание не выполнено.

Для определения равномерности развития товарооборота целесообразно также исчислить и проанализировать коэффициенты ритмичности и равномерности выполнения плана реализации товаров. Коэффициент ритмичности определяют отношением числа периодов, за которые выполнен план, к общему их количеству. КУП «Слуцкторг» план товарооборота выполнило в трех кварталах из четырех. Отсюда коэффициент ритмичности равен 0,75 (коэффициент ритмичности определяется отношением числа периодов, за которые выполнен план, к общему их количеству), или ритмичным было его выполнение только на 75 %.

Для определения коэффициента равномерности воспользуемся следующими формулами:

![]() , (3.1.1)

, (3.1.1)

![]() , (3.1.2)

, (3.1.2)

, (3.1.3)

, (3.1.3)

где ![]() - коэффициент равномерности (или ритмичности) выполнения плана товарооборота;

- коэффициент равномерности (или ритмичности) выполнения плана товарооборота;

![]() - коэффициент вариации (или неравномерности) выполнения плана товарооборота;

- коэффициент вариации (или неравномерности) выполнения плана товарооборота;

![]() - среднее квадратическое отклонение;

- среднее квадратическое отклонение;

![]() - процент выполнения плана товарооборота за месяц или квартал (или темп изменения в динамике);

- процент выполнения плана товарооборота за месяц или квартал (или темп изменения в динамике);

![]() - процент выполнения плана товарооборота за год (или темп изменения в динамике);

- процент выполнения плана товарооборота за год (или темп изменения в динамике);

![]() - число месяцев или кварталов изучаемого периода.

- число месяцев или кварталов изучаемого периода.

Определим среднее квадратическое отклонение:

Коэффициент вариации (или неравномерности) выполнения плана товарооборота составит:

![]()

Коэффициент равномерности (или ритмичности) выполнения плана товарооборота КУП «Слуцкторг» составил:

![]()

Таким образом, выполнение плана товарооборота было равномерным на 96,86 %.

3.2 Анализ товарных запасов, товарооборачиваемости, поступления товаров

Товарооборот торговой организации зависит от поступления товаров и состояния товарных запасов, на его объем оказывает влияние прочее выбытие товаров, эта зависимость может быть выражена формулой товарного баланса:

![]() , (3.2.1)

, (3.2.1)

где ![]() - товарные запасы соответственно на начало и конец периода;

- товарные запасы соответственно на начало и конец периода;

![]() - поступление (закупка) товаров;

- поступление (закупка) товаров;

![]() - прочее выбытие товаров;

- прочее выбытие товаров;

![]() - товарооборот.

- товарооборот.

Товарный баланс КУП «Слуцкторг» за 2007-2008 гг. приведен таблице 3.2.1.

Таблица 3.2.1. Товарный баланс КУП «Слуцкторг» за 2007-2008 гг.

| Показатели |

2007 г. |

2008 г. |

Отклонение (+/-) |

Влияние на динамику товарооборота |

| Товарные запасы на начало года, млн. руб. |

4250 |

4844 |

+594 |

+594 |

| Поступление товаров, млн. руб. |

34076 |

42693 |

+8617 |

+8617 |

| Розничный товарооборот, млн. руб. |

32826 |

41229 |

+8403 |

+8403 |

| Прочее выбытие товаров, млн. руб. |

160 |

186 |

+26 |

-26 |

| Товарные запасы на конец года, млн. руб. |

5340 |

6122 |

+782 |

-782 |

Увеличение розничного товарооборота КУП «Слуцкторг» на 8403 млн. руб. в динамике произошло за счет роста поступления товаров (+8617 млн. руб.), прочего выбытия товаров (-26 млн. руб.), увеличения запасов на конец периода (-782 млн. руб.) и увеличения остатков на начало периода (+594 млн. руб.).

Определим средние товарные запасы:

2007 год:

(4250 + 5340) / 2 = 4795 млн. руб.

2008 год:

(4844 + 6122) / 2 = 5483 млн. руб.

Время обращения товаров в днях товарооборота рассчитывается по формулам:

![]() или

или ![]() , (3.2.2)

, (3.2.2)

где ![]() - длительность одного оборота;

- длительность одного оборота;

![]() - средние товарные запасы (определяются по формулам средней хронологической или средней арифметической);

- средние товарные запасы (определяются по формулам средней хронологической или средней арифметической);

![]() - количество дней анализируемого периода;

- количество дней анализируемого периода;

![]() - объем реализации (или товарооборота);

- объем реализации (или товарооборота);

![]() - однодневный товарооборот.

- однодневный товарооборот.

Скорость обращения в количестве оборотов (![]() ) определяется по формулам:

) определяется по формулам:

![]() или

или ![]() . (3.2.3)

. (3.2.3)

Проведем анализ товарооборачиваемости КУП «Слуцкторг» за 2007-2008 гг. (таблица 3.2.2).

Таблица 3.2.2. Анализ товарооборачиваемости КУП «Слуцкторг» за 2007-2008 гг.

| Показатель |

2007 г. |

2008 г. |

Отклонение (+,-) |

Темп роста, % |

| Розничный товарооборот, млн. руб. |

32826 |

41229 |

+8403 |

125,6 |

| Средние товарные запасы, млн. руб. |

4795 |

5483 |

+688 |

114,3 |

| Товарооборачиваемость, дни |

52,59 |

47,88 |

-4,71 |

- |

| Скорость оборота, обор. |

6,85 |

7,52 |

+0,67 |

- |

В КУП «Слуцкторг» товарооборачиваемость в динамике ускорилась на 4,71 дн. и за 2008 год составила 47,88 дн. В отчетном периоде в результате ускорения товарооборачиваемости количество оборотов, совершаемых средним товарным запасом, увеличилось с 6,85 до 7,52, или на 0,67 оборотов.

3.3 Прогнозирование розничного товарооборота

Проведем прогнозирование товарооборота КУП «Слуцкторг» исходя из средних темпов роста товарооборота за 2006-2008 гг.

Среднегодовой темп роста товарооборота может быть исчислен по формуле средней геометрической:

, (3.3.1)

, (3.3.1)

где ![]() - средний темп роста изучаемого показателя за n месяцев;

- средний темп роста изучаемого показателя за n месяцев;

![]() - изучаемый показатель в отчетном периоде;

- изучаемый показатель в отчетном периоде;

![]() - изучаемый показатель в базисном периоде;

- изучаемый показатель в базисном периоде;

![]() - число периодов.

- число периодов.

Среднегодовой темп роста товарооборота составит:

![]()

Планируемый объем товарооборота на 2009 г. определяется по формуле:

Тплан = 41229 (100 + 20,5) / 100 = 49681 млн. руб.

3.4 Численность и кадровый состав работников. Составление штатного расписания торговой организации

Используя данные отчета по труду КУП «Слуцкторг» за 2008 г. (приложение Д) проведем анализ показателей по труду и заработной плате КУП «Слуцкторг» (таблица 3.4.1).

Таблица 3.4.1. Анализ показателей по труду и заработной плате КУП «Слуцкторг» за 2007-2008 гг.

| Показатель |

2007 г. |

2008 г. |

Отклонение (+/-) |

Темп роста, % |

| Среднесписочная численность работников, чел. |

520 |

518 |

-2 |

99,6 |

| Фонд заработной платы, млн. руб. |

3098 |

3275,9 |

+177,9 |

105,7 |

| Среднемесячная заработная плата, тыс. руб. |

496,47 |

527,01 |

+30,54 |

106,2 |

В КУП «Слуцкторг» среднесписочная численность работников КУП «Слуцкторг» в динамике уменьшилась на 2 чел. и по состоянию на 01.01.2009 г. составила 518 чел., среднемесячная заработная плата за 2008 г. составила 527,01 тыс. руб., по сравнению с предшествующим периодом она выросла на 30,54 тыс. руб. или на 6,2 %. Темпы роста средней зарплаты превысили темпы роста всего фонда заработной платы. Изменение фонда заработной платы списочного состава обеспечено ростом средней зарплаты и снижением численности персонала организации.

Состав персонала КУП «Слуцкторг» проанализируем на основании данных таблицы 3.4.2.

Таблица 3.4.2. Состав персонала КУП «Слуцкторг» за 2007-2008 гг.

| Показатели |

2007 г. |

2008 г. |

Отклонение (+/-) |

| Среднесписочная численность, чел. |

520 |

518 |

-2 |

| в том числе: |

|||

| - руководители |

63 |

60 |

-3 |

| - специалисты |

39 |

42 |

+3 |

| - рабочие |

349 |

355 |

+6 |

| - служащие |

69 |

61 |

-8 |

Из таблицы 3.4.2 видно, что основной состав персонала - рабочие.

Проведем анализ динамики численности работников КУП «Слуцкторг» за 2007-2008 гг. (таблица 3.4.3), для чего рассчитаем следующие коэффициенты:

![]() ; (3.4.1)

; (3.4.1)

![]() ; (3.4.2)

; (3.4.2)

;(3.4.3)

;(3.4.3)

. (3.3.4)

. (3.3.4)

Таблица 3.4.3. Анализ показателей движения рабочей силы КУП «Слуцкторг» за 2007-2008 гг.

| Показатели |

2007 г. |

2008 г. |

Отклонение (+/-) |

| 1. Среднесписочная численность работников |

520 |

518 |

-2 |

| 2. Принято работников |

58 |

65 |

+7 |

| 3. Уволено работников |

198 |

204 |

+6 |

| 4. Коэффициенты |

|||

| - по приему |

0,112 |

0,125 |

+0,013 |

| - по увольнению |

0,381 |

0,394 |

+0,013 |

| - текучести кадров |

0,192 |

0,206 |

+0,014 |

| - общего оборота рабочей силы |

0,492 |

0,519 |

+0,027 |

Как видно из таблицы 3.4.3, не все коэффициенты движения рабочей силы имеют положительную динамику. Коэффициент по приему увеличился в динамике на 0,013. Отрицательной тенденцией в движении кадров КУП «Слуцкторг» в отчетном периоде является увеличение коэффициента текучести кадров. Коэффициент текучести кадров за 2008 год составил 0,206 и вырос на 0,014. Также как негативный момент следует отметить рост коэффициента по увольнению - на 0,013 и коэффициента общего оборота рабочей силы - на 0,519, что позволяет сделать вывод, что текучесть кадров высокая и она увеличилась в 2008 г. по сравнению с 2007 г.

3.5 Положение об оплате труда и премирование работников в торговой организации. Анализ и планирование расходов на оплату труда

В таблице 3.5.1 приведен анализ состава фонда заработной платы «Слуцкторг».

Таблица 3.5.1. Анализ состава фонда заработной платы «Слуцкторг» за 2007-2008 гг.

| Элементы фонда оплаты труда |

2007 г. |

2008 г. |

Отклонение (+/-) |

Темп роста, % |

|||

| млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

||

| Фонд оплаты труда всего, в том числе: |

3098 |

100,0 |

3275,9 |

100,0 |

+177,9 |

- |

105,7 |

| оплата за выполненную работу и отработанное время |

2320,1 |

74,8 |

2409,1 |

73,5 |

+89,0 |

-1,3 |

103,8 |

| выплаты стимулирующего характера |

501,2 |

16,2 |

545,9 |

16,8 |

+44,7 |

+0,6 |

108,9 |

| выплаты компенсирующего характера |

76,4 |

2,5 |

86,5 |

2,6 |

+10,1 |

+0,1 |

113,2 |

| оплата неотработанного времени |

201,3 |

6,4 |

229,2 |

7,0 |

+27,9 |

+0,6 |

113,9 |

| другие выплаты |

1,0 |

0,1 |

1,2 |

0,1 |

+0,2 |

- |

120,0 |

Сложившаяся в КУП «Слуцкторг» система оплаты труда характеризуется многообразием элементов. Анализ структуры фонда заработной платы КУП «Слуцкторг» за 2007-2008 гг. позволяет сделать следующие выводы. Удельный вес тарифа за 2008 г. составил у работников 73,5 %, что достаточно, так как оптимально он должен составлять 70 - 80 %. Снижение доли тарифа ниже этого уровня приводит к тому, что заработная плата становится «нечувствительной» к своему стержневому элементу, призванному обеспечить заинтересованность работников в росте квалификации - одной из решающих предпосылок повышения эффективности труда. При таких условиях заработная плата не отражает результаты труда, усилия работников, а выполняет роль социальных компенсационных выплат.

Надтарифные выплаты в КУП «Слуцкторг» за 2008 г. составили 26,5 %, в большей мере это относится к выплатам стимулирующего характера, удельный вес которых составляет за 2008 г. 16,8 %, произошло повышение их удельного веса на 0,6 %, что можно признать правильным.

План по труду и заработной плате КУП «Слуцкторг» приведен в таблице 3.5.2.

| Показатели |

Отчетный год |

Планируемый год |

Темп роста, % |

| 1. Среднесписочная численность, чел. |

518 |

520 |

100,4 |

| В том числе: |

|||

| - руководители |

60 |

60 |

100,0 |

| - специалисты |

42 |

42 |

100,0 |

| - рабочие |

355 |

357 |

100,6 |

| - служащие |

61 |

61 |

100,0 |

| 3. Расходы на оплату труда, млн. руб. |

3275,9 |

4198 |

128,1 |

| в т.ч. включаемые в соответствии с законодательством в издержки обращения торговой организации млн. руб. |

3193 |

4180 |

130,9 |

| 4. Отчисления на социальные нужды, млн. руб. |

1145 |

1499 |

130,9 |

| 5. Нагрузка на 1 работника, млн. руб. |

79,8 |

102,9 |

128,9 |

На планируемый период в КУП «Слуцкторг» среднесписочная численность работников определена в размере 520 чел, что выше уровня 2008 г. на 2 чел., планируется рост фонда заработной платы на 30,9 %, нагрузка на 1 работника увеличится на 28,9 %.

3.6 Анализ издержек обращения. Расчет влияния факторов на сумму и уровень издержек обращения

Далее проведем анализ структуры расходов на реализацию товаров КУП «Слуцкторг» за 2007-2008 гг. (таблица 3.6.1).

Таблица 3.6.1. Анализ структуры расходов на реализацию товаров КУП «Слуцкторг» за 2007-2008 гг., %

| Экономический элемент затрат |

2007 год |

2008 год |

Отклонение (+/-) |

| Транспортные расходы |

1,09 |

1,2 |

+0,11 |

| Расходы на оплату труда |

53,04 |

49,57 |

-3,47 |

| Отчисления на социальные нужды |

18,56 |

17,37 |

-1,19 |

| Расходы на аренду, содержание зданий, сооружений, инвентаря |

3,5 |

6,02 |

+2,52 |

| Амортизация основных средств и нематериальных активов |

8,93 |

9,58 |

+0,65 |

| Расходы на ремонт основных средств |

3,62 |

2,7 |

-0,92 |

| Расходы на санитарную и спец. одежду и малоценные предметы |

0,97 |

1,25 |

+0,28 |

| Расходы на газ, топливо, электроэнергию для производственных нужд |

0,1 |

0,12 |

+0,02 |

| Расходы на хранение, подработку, подсортировку и упаковку товаров |

2,33 |

2,26 |

-0,07 |

| Расходы на рекламу |

- |

0,05 |

+0,05 |

| Проценты за пользование кредитами банка |

0,66 |

0,53 |

-0,13 |

| Потери товаров и технологические отходы |

1,29 |

1,25 |

-0,04 |

| Расходы на тару |

0,78 |

1,25 |

+0,47 |

| Прочие затраты |

5,13 |

6,85 |

+1,72 |

| Итого расходов |

100 |

100 |

- |

Таким образом, из приведенных данных видно, что структура расходов на реализацию КУП «Слуцкторг» за 2007-2008 гг. изменилась. Значительную долю в расходах на реализацию на протяжении двух лет составляют расходы на оплату труда и отчисления на социальные нужды. Расходы на оплату труда занимают 53,04 % от общей суммы расходов в 2007 г., но их доля снижается в 2008 г. по сравнению с 2007 г. на 3,47 %, доля отчислений на социальные нужды также уменьшилась в 2008 г. по сравнению с прошлым годом на 1,19 %. Снижение удельного веса характерно и для следующих статей расходов: расходы на ремонт основных средств (на 0,92 %), расходы на хранение, подработку, подсортировку и упаковку товаров (на 0,07 %), проценты за пользование кредитами банка (на 0,13 %), потери товаров и технологические отходы (на 0,04 %).

Увеличение удельного веса характерно для следующих статей расходов: транспортные расходы (на 0,11 %), расходы на аренду, содержание зданий, сооружений, инвентаря (на 2,52 %), амортизация основных средств и нематериальных активов (на 0,65 %), расходы на санитарную и спец. одежду и малоценные предметы (на 0,28 %), расходы на газ, топливо, электроэнергию для производственных нужд (на 0,02 %), расходы на рекламу (на 0,05 %), расходы на тару (на 0,47 %) и прочие расходы (на 1,72 %).

3.7 Калькулирование статей издержек обращения в торговой организации

Из таблицы 3.6.1 следует, что важнейшим фактором снижения расходов на реализацию КУП «Слуцкторг» является дальнейшее сокращение расходов на оплату труда, поскольку именно данные расходы занимают значительный удельный вес в общей сумме расходов на реализацию.

В настоящее время не менее важным мероприятием по увеличению суммы прибыли является сокращение расходов на реализацию по статье «Расходы на топливо, газ и электроэнергию для производственных нужд». В этих целях внедрение и применение энергосберегающего оборудования, а также рациональное использование топливно-энергетических ресурсов является весьма актуальным мероприятием.

Рассмотрим и проведем технико-экономическое обоснование внедрения энергосберегающих светильников.

Экономический эффект от применения энергоэкономичных осветительных приборов достигается за счет повышения излучающей способности ламп с использованием более высокой частоты колебания электрического тока и снижение за счет этого мощности ламп при сохранении освещенности.

Расчет проведем для 60 штук энергосберегающих светильников.

Определим потребляемое количество электроэнергии при работе освещения обычных ламп накаливания:

![]() , (3.7.1)

, (3.7.1)

где n1 - количество осветительных приборов, штук;

N1 - мощность ламп, Вт;

T1 - число часов работы в году, часов.

Э1 = 180 0,06 2880 = 31104 кВтч.

Определим потребляемое количество электроэнергии при работе освещения энергосберегающих светильников ЛПО 12-236.

Э2 = 180 0,03 2880 = 15552 кВтч.

Экономия электроэнергии составит:

Э = 31104 кВтч - 15552 кВтч = 15552 кВтч

Или

Э = 15552 кВтч 247 руб. / кВтч = 3841344 руб.

Таким образом, можно сделать вывод, что за счет применения энергоэкономичных осветительных приборов можно снизить расходы на топливо, газ и электроэнергию для производственных нужд на 3841344 руб.

3.8 Ценовая политика торговой организации

Основными нормативными документами, на основании которых осуществляется ценообразование в КУП «Слуцкторг» являются: закон Республики Беларусь «О ценообразовании», постановление Министерства экономики Республики Беларусь № 43 «Об утверждении положения о порядке формирования и применения цен и тарифов».

С учетом действующих и принятых документов по ценообразованию были определены основные направления ценовой политики КУП «Слуцкторг» в 2008 году: обеспечение формирования розничных цен с учетом необходимой торговой надбавки и налогов, включаемых в цену, не допуская снижения уровня торговой надбавки по сравнению с прошлым годом (с учетом ограничений по социально значимым товарам) и соблюдение прогнозного параметра роста цен. Специалисты отдела цен выборочно анализировали изменение цен на поступающие в товары и ежемесячно предоставляли информацию об отпускных и розничных ценах на товары белорусского производства в ГУПР г. Минска.

3.9 Источники образования валового дохода. Анализ валового дохода. Расчет влияния факторов на валовой доход. Прогнозирование валового дохода торговой организации

Анализ валового дохода проведем на основании данных отчета о прибылях и убытках за 2008 г. (приложение Е).

Анализ дохода от реализации КУП «Слуцкторг» за 2007-2008 гг. приведен в таблице 3.9.1.

Таблица 3.9.1. Анализ дохода от реализации КУП «Слуцкторг» за 2007-2008 гг.

| Показатель |

2007 г. |

2008 г. |

Отклонение (+,-) |

Темп роста, % |

| Товарооборот, млн. руб. |

30660 |

38396 |

+7736 |

125,2 |

| Доход от реализации, млн. руб. |

5096 |

6473 |

+1377 |

127,0 |

| Уровень дохода от реализации в % к товарообороту |

16,62 |

16,86 |

+0,24 |

- |

Доход от реализации КУП «Слуцкторг» увеличился на 1377 млн. руб. по сравнению с 2007 г. Уровень дохода от реализации вырос на 0,24 % к обороту. В динамике на сумму дохода от реализации повлияли увеличение объема товарооборота и рост уровня реализованных торговых надбавок.

Проанализируем влияние факторов на динамику дохода от реализации КУП «Слуцкторг» (таблица 3.9.2).

Таблица 3.9.2. Оценка влияния факторов на доход от реализации КУП «Слуцкторг»

| Показатели |

Расчет |

Сумма, млн. руб. |

| Изменение объема товарооборота |

+7736 16,62 / 100 |

+1286 |

| Изменение среднего уровня дохода от реализации в % к товарообороту |

38396 (+0,24) / 100 |

+91 |

| Всего: |

- |

+1377 |

За 2008 г. в связи с ростом товарооборота доход от реализации увеличился на 1286 млн. руб., а за счет увеличения его среднего уровня в % к обороту вырос на 91 млн. руб. Всего произошло увеличение дохода от реализации КУП «Слуцкторг» за 2008 г. на 1377 млн. руб.

Для увеличения доходов от реализации КУП «Слуцкторг» необходимо постоянно отслеживать влияния изменения факторов, влияющих на него. Руководство КУП «Слуцкторг» должно стремиться увеличить доход от реализации путем увеличения доли товаров с высокими торговыми надбавками, продажи более дорогих товаров, закупки товаров у поставщиков по невысоким отпускным ценам. Однако здесь необходимо учитывать сегмент покупателей, предъявленный спрос, уровень конкуренции на рынке.

Проведем прогнозирование доходов от реализации на основе потребности в чистой прибыли.

В условиях развития рыночных отношений торговые фирмы и общества рассчитывают величину дохода от реализации, исходя из потребности в чистой прибыли. Требуемая сумма доходов от реализации представляет такой доход, который необходим для покрытия расходов по реализации, уплаты налогов, получения прибыли и погашения финансовых обязательств.

Данные для расчетов: потребность в чистой прибыли по оценке специалистов 30 млн. руб.; прогноз расходов на реализацию 7500 млн. руб.; отчисления от доходов от реализации - 1 %; удельный вес налогов за счет прибыли 35 %.

Расчет производится в 4 этапа:

1) прибыль за отчетный период рассчитывается по формуле:

![]()

2) прогноз доходов по реализации без отчислений рассчитывается по формуле:

![]()

3) прогноз доходов по реализации с отчислениями рассчитывается по формуле:

![]()

3.10 Виды прибыли и показатели рентабельности. Распределение и использование прибыли. Анализ прибыли. Расчет влияния факторов на прибыль. Прогнозирование прибыли

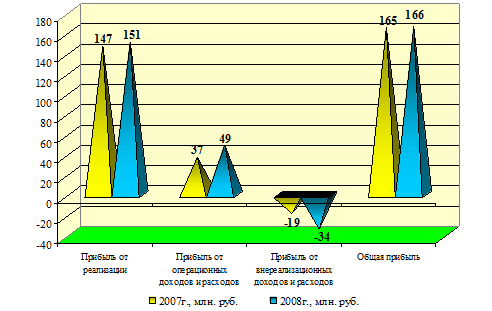

Динамика прибыли КУП «Слуцкторг» за 2007-2008 гг. представлена данными рисунка 3.10.1.

Рисунок 3.10.1. Динамика прибыли КУП «Слуцкторг» за 2007-2008 гг.

Прибыль от реализации КУП «Слуцкторг» в 2008 г. по сравнению с аналогичным периодом прошлого года увеличилась на 4 млн. руб., прибыль от операционных доходов и расходов - на 12 млн. руб., а убыток от внереализационных доходов и расходов увеличился на 15 млн. руб. Прибыль КУП «Слуцкторг» в 2008 г. увеличилась на 1 млн. руб.

Измерим влияния факторов на прибыль КУП «Слуцкторг» по данным таблицы 3.10.1, из которой видно, что большинство факторов положительно повлияли на динамику прибыли КУП «Слуцкторг». Так, за счет роста товарооборота на 7736 млн. руб. прибыль выросла на 37 млн. руб., увеличение уровня дохода от реализации на 0,24 % к товарообороту привело к росту прибыли на 91 млн. руб., а изменение сальдо доходов и расходов по операционным операция привело к сросту прибыли на 12 млн. руб.

Таблица 3.10.1. Расчет влияния факторов на динамику прибыли КУП «Слуцкторг» за 2007-2008 гг.

| Фактор |

Влияние на прибыль |

|

| расчет |

сумма, млн. руб. |

|

| Изменение объема товарооборота в действующих ценах |

+7736 (147 / 30660 100) / 100 |

+37 |

| Изменение уровня доходов от реализации |

+0,24 38396 / 100 |

+91 |

| Изменение уровня расходов на реализацию |

-((6322 / 38396 100) - (4949 / 30660) 100) 38396 / 100 |

-124 |

| Изменение сальдо доходов и расходов по операционным операциям |

49 - 37 |

+12 |

| Изменение сальдо доходов и расходов по внереализационным операциям |

-34 - (-19) |

-15 |

| Итого: |

166 - 165 |

+1 |

Отрицательное влияние на динамику прибыли КУП «Слуцкторг» оказало увеличение уровня расходов на реализацию в % к товарообороту, это привело к снижению прибыли на 124 млн. руб., а изменение сальдо доходов и расходов по внереализационным операциям привело к снижению прибыли на 15 млн. руб. В целом за 2008 г. по сравнению с 2007 г. прибыль КУП «Слуцкторг» увеличилась на 1 млн. руб.

Для оценки эффективности деятельности КУП «Слуцкторг» используя данные отчета о прибылях и убытках за 2008 г. (приложение Е) проведем анализ показателей рентабельности.

1) рентабельность товарооборота:

![]() (3.10.1)

(3.10.1)

На 01.01.2008 г.:

![]()

На 01.01.2009 г.:

![]()

2) рентабельность текущих затрат:

![]() (3.10.2)

(3.10.2)

На 01.01.2008 г.:

![]()

На 01.01.2009 г.:

![]()

3) рентабельность средств на оплату труда:

![]() (3.10.3)

(3.10.3)

На 01.01.2008 г.:

![]()

На 01.01.2009 г.:

![]()

Результаты расчетов свидетельствуют о снижении рентабельности деятельности КУП «Слуцкторг» в 2008 г. по сравнению с 2007 г. Незначительный рост прибыли от реализации при более высоких темпах роста товарооборота привели к снижению рентабельности товарооборота на 0,09 % (0,39 % - 0,48 %). Эффективность использования затрат по организации имеет тенденцию снижения - с 2,97 % до 2,39 %, то есть с каждого рубля затрат организация получила 0,0239 руб. в 2008 г. по сравнению с 0,0297 руб. в 2007 г. Анализ рентабельности фонда заработной платы показал, что в 2008 г. данный показатель снизился по сравнению с 2007 г. на 0,26 % (5,07 % - 5,33 %).

3.11 Основные средства организации. Показатели эффективности использования основных средств. Оборотные средства организации. Эффективность их использования

Используя данные бухгалтерского баланса на 1 января 2009 г. (приложении Ж) проведем анализ эффективности использования основных фондов КУП «Слуцкторг» (таблица 3.11.1).

Таблица 3.11.1. Показатели эффективности использования основных фондов

| Показатели |

Прошлый год |

Отчетный год |

Темп изменения, % |

| Розничный товарооборот, млн. руб. |

30660 |

38396 |

125,2 |

| Среднегодовая стоимость основных фондов, млн. руб. |

6170 |

6397 |

103,7 |

| Прибыль, млн. руб. |

165 |

166 |

100,6 |

| Численность, чел. |

520 |

518 |

99,6 |

| Торговая площадь,м2 |

4935,34 |

5106,4 |

103,5 |

| Фондоотдача, руб. |

4,97 |

6,002 |

120,8 |

| Фондоемкость, руб. |

0,201 |

0,167 |

83,1 |

| Фондовооруженность, руб. |

11,87 |

12,35 |

104,0 |

| Товарооборот на м2 торговой площади, млн. руб. |

6,21 |

7,52 |

121,1 |

| Прибыль на 1 м2 торговой площади, млн. руб. |

0,033 |

0,033 |

100,0 |

Фондоотдача предприятия (ФО) определяется отношением товарооборота (Т) к среднегодовой стоимости основных фондов (ОФ) и рассчитывается по формуле:

![]() .

.

Фондоемкость (ФЕ) - показатель, обратный фондоотдаче, это отношение стоимости основных фондов к выпуску товарообороту:

![]() .

.

Фондовооруженность труда (ФВ) характеризует величину основных фондов (ОФ) на одного работника предприятия (Ч):

![]() .

.

Рост в динамике практически всех рассчитанных коэффициентов свидетельствует о повышении эффективности использования основных фондов КУП «Слуцкторг» за 2008 г. по сравнению с 2007 г.

В таблице 3.11.2 приведены показатели эффективности использования оборотных средств КУП «Слуцкторг» за 2007-2008 гг.

Таблица 3.11.2. Показатели эффективности использования оборотных средств

| Показатели |

Прошлый год |

Отчетный год |

Темп изменения, % |

| Товарооборот, млн. руб. |

30660 |

38396 |

125,2 |

| Среднегодовая стоимость оборотных средств, млн. руб. |

5901 |

6579 |

111,5 |

| Прибыль, млн. руб. |

165 |

166 |

100,6 |

| Оборачиваемость оборотных средств |

69,28 |

61,69 |

89,0 |

| Коэффициент оборачиваемости оборотных средств |

5,196 |

5,836 |

112,3 |

| Коэффициент использования оборотных средств |

0,028 |

0,025 |

89,3 |

| Коэффициент загрузки |

0,192 |

0,171 |

89,1 |

Коэффициент оборачиваемости (Коб ) - это количество совершаемых оборотов оборотными средствами в течение определенного периода, определяется отношением объема товарооборота (Т) к оборотным средствам предприятия (ОС):

![]() .

.

Оборачиваемость оборотных средств - это период времени, за который оборотные средства совершают один полный кругооборот. Определяется по формуле:

![]() ,

,

где Дк - количество дней анализируемого периода (360 дн. за год).

Коэффициент использования оборотных средств (Кисп ) определяется отношением прибыли (П) к оборотным средствам предприятия (ОС):

![]() .

.

Коэффициент загрузки (Кз ) характеризует сумму оборотных средств, авансируемых на 1 руб. товарооборота, и показывает, сколько нужно оборотных средств для получения 1 руб. реализованной продукции. Этот показатель является обратным коэффициенту оборачиваемости и определяется по формуле:

![]() .

.

Снижение в динамике практически всех рассчитанных коэффициентов свидетельствует об ухудшении эффективности использования оборотных средств КУП «Слуцкторг» за 2008 г. по сравнению с 2007 г.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Баканов, М.И. Экономический анализ в торговле / М. И. Баканов. - Москва: Финансы и статистика, 2005. - 397 с.

2. Брагин, Л.А. Экономика торгового предприятия. Торговое дело. Учебник / Л.А. Брагин. - Москва: Инфра-М, 2006. - 313 с.

3. Гончаров В.И. Технология и инструменты эффективного управления предприятием. - Мн.: НИУ, 2000. - 160 с.

4. Каплина С.А. Организация коммерческой деятельности. - Ростов-на-Дону: Феникс, 2004. - 448 с.

5. Колпина, Л.Г. Финансы предприятий: учебник / Л.Г. Колпина, Т.Н. Кондратьева, А.А. Лапко; под ред. Л.Г. Колпиной. - 2-е изд. - Минск: Выш. шк., 2004. - 336 с.

6. Королько, А.А. Современная экономика предприятия: учебно-методическое пособие / А.А. Королько. - Минск: ЗАО Веды, 2003. - 527 с.

7. Лебедева С.Н., Мисникова Л.В. Экономика и организация труда. - Мн.: ООО «Мисанта», 2002. - 166 с.

8. Лебедева С.Н., Казиначикова Н.А., Гавриков А.В. Экономика торгового предприятия: Учебное пособие. - Мн.: Новое знание, 2001. - 240 с.

9. Организация и технология торговли: Учебник / С.Н. Виноградова, О.В. Пигунова, С.П. Гурская и др.; Под общей редакцией С.Н. Виноградовой. - Мн.: Выш. шк., 2002 - 460 с.

10. Платонов В.Н. Организация торговли: Учебное пособие. - Мн.: БГЭУ, 2002. - 287 с.

11. Соломатин А.Н., Петров П.В. Экономика товарного обращения: Учебник для ВУЗов. - М.: Инфра-М, 2001. - 220 с.

12. Экономика предприятий торговли: Учеб. пособие / Н.В. Максименко, Е.Е. Шишкова, Т.В. Емельянова и др. - Мн.: Вышэйшая школа, 2007. - 542 с.

13. Экономика торгового предприятия: учеб. пособие / С.Н. Лебедева, Н.А. Казиначикова, А.В. Гавриков; под ред. С.Н. Лебедевой. - 4-е изд., испр. - Мн.: Новое знание, 2005. - 240 с.