Пути повышения рентабельности НПРУП Экран

СОДЕРЖАНИЕ: Повышение рентабельности за счет реструктуризации организационно-управленческой структуры предприятия. Компьютеризация рабочего места маркетолога как способ улучшения работы НПРУП Экран. Расчет роста общей рентабельности, индекс доходности проекта.БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

На тему:

ПУТИ ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ НПРУП “ЭКРАН”

МИНСК, 2009

Повышение рентабельности за счет реструктуризации организационно-управленческой структуры предприятия

Учитывая финансовое положение НПРУП «Экран» и проанализировав организационно-управленческую структуру предприятия и структуру затрат производства, а также проанализировав результаты от операционной и внереализационной деятельности за исследуемый период, предлагаю провести реструктуризацию организационно-управленческой структуры предприятия:

1. Включение в состав планово-диспетчерского отдела планово-диспетчерских бюро цехов. Это даст нам высвобождение численности 5 человек и экономический эффект составит 8,82 млн.р.

2. Создание энерго-механического управления путем слияния службы главного энергетика и службы главного механика. Это приведет к сокращению численности 16 человек, экономический эффект составит 30,94 млн.руб.

3. Создание Специального отдела в результате объединения военно-мобилизационного отдела и 1 отдела. Данное мероприятие также экономически выгодно, т.к. дает нам высвобождение численности 2 человек и экономический эффект составит 3,23 млн. р.

Итого от реструктуризации экономический эффект составит 42,99 млн.р.

Более полный анализ предложений и расчеты представлены в табл. 1.

Таблица 1

Реструктуризация производства

| № |

Название предложения |

Экономия |

Затраты |

Эконом. эффект |

||||

| численности, ч. |

ФЗП за год, млн.р |

млн. р. |

млн. р. |

|||||

| 1 |

2 |

3 |

4 |

5 |

6 |

|||

| 1. |

Включение в состав планово-диспетчерского отдела планово диспетчерских бюро цехов |

|||||||

| 1.1. |

Высвобождение численности |

5 |

||||||

| 1.2. |

Экономия ФЗП |

|||||||

| Численность+Среднемесячную ЗП+Кол-во месяцев в году |

||||||||

| ФЗПэ=5+0,196+12= |

11,76 |

|||||||

| 1.3. |

Выплата выходного пособия |

|||||||

| Численность+Среднемесячную ЗП+Кол-во месяцев предусмотр. законодат. |

||||||||

| Вп=5+0,1963= |

2,94 |

|||||||

| 1.4. |

Экономический эффект от мероприятия |

|||||||

| ФЗПэ - Вп = |

||||||||

| Ээ=11,76-2,94= |

8,82 |

|||||||

2. |

Создание энерго-механического управления путем слияния службы главного энергетика и службы главного механика |

|||||||

| 2.1. |

Высвобождение численности (из них 5 по собств. желанию) |

16 |

||||||

| 2.2. |

Экономия ФЗП |

|||||||

|

Численность+Среднемесячную ЗП+Кол-во месяцев в году |

||||||||

| ФЗПэ=16+0,191+12= |

36,67 |

|||||||

| 2.3. |

Выплата выходного пособия |

|||||||

| Численность+Среднемесячную ЗП+Кол-во месяцев предусмотр. законодат. |

||||||||

| Вп=10+0,191+3= |

5,73 |

|||||||

| 2.4. |

Экономический эффект от мероприятия |

|||||||

| ФЗПэ - Вп = |

||||||||

| Ээ=36,67-5,73= |

30,94 |

|||||||

| 3. |

Создание Специального отдела в результате объединения военно-мобилизационного отдела и 1 отдела |

|||||||

| 3.1. |

Высвобождение численности |

2 |

||||||

| 3.2. |

Экономия ФЗП |

|||||||

| Численность+Среднемесячную ЗПКол-во месяцев в году |

||||||||

| ФЗПэ=2+0,179+12= |

4,30 |

|||||||

| 3.3. |

Выплата выходного пособия |

|||||||

| Численность+Среднемесячную ЗП+Кол-во месяцев предусмотр. законодат. |

||||||||

| Вп=2+0,179+3= |

1,07 |

|||||||

| 3.4. |

Экономический эффект от мероприятия |

|||||||

| ФЗПэ - Вп = |

||||||||

| Ээ=4,30-1,07= |

3,23 |

|||||||

| Итого от реструктуризации |

23 |

52,73 |

9,74 |

42,99 |

||||

| Повышение рентабельности от предложенных мероприятий |

||||||||

| Снижение затрат= (Затраты - Экономический эффект) |

||||||||

| Сз=13618-42,99=13575,01 млн. р. |

||||||||

| Прибыль от производства товарной продукции |

||||||||

| Рентабельность с учетом экономии |

||||||||

| Рэ=970,99/13575,01=7,15 % |

||||||||

| Повышение рентабельности производства |

||||||||

| Рп=Рэ-Р2007 = 7,15-6,8=0,35 % |

||||||||

| Прибыль отчетного периода с учетом корр. |

||||||||

| Пк.=1006+(970,99-928)=1048,99 млн. р. |

||||||||

| Уровень общей рентабельности |

||||||||

| Роб.э.=1048,99/(20839+11304)+100=3,26% |

||||||||

| Повышение общей рентабельности |

||||||||

| Рп=Робщ.э-Р2007 = 3,26-3,13=0,13 % |

||||||||

Снижение внереализационных расходов (передача на баланс города детского сада)

Для снижения внереализационных расходов я предлагаю передать на баланс города детский сад, т.к. к сожалению на данный момент предприятие не может позволить себе его содержать. Это поможет нам снизить внереализационные расходы на 4млн. р. Анализ и расчеты приведены в табл. 2.

Таблица 2

| № |

Название предложения |

Экономия |

Затра- ты |

Эконом. эффект |

|

| Числен -ности, ч. |

ФЗП за год, млн. р. |

млн. р. |

млн. р. |

||

| 1. |

Передача на баланс города детского сада |

||||

| Экономия как минимум |

298 |

298 |

|||

| Снижение внереализационных расходов |

|||||

| Рв.с.=Рв.2007 -Эвр=302-298=4 млн. р. |

|||||

| Сальдо внереализационных расходов с учетом корр. |

|||||

| Св.э.=Дв.2007 -Рв.с.=58-4=54 млн. р. |

|||||

| Прибыль отчетного периода с учетом корр. |

|||||

| Пк.=1222+28+54=1304 млн. р. |

|||||

| Уровень общей рентабельности |

|||||

| Роб.э.=1304/(20839+11304)100=4,06% |

|||||

| Повышение рентабельности |

|||||

| Рп=Робщ.э-Р2007 = 4,06-3,13=0,93 % |

|||||

Из данных табл. 1, 2 следует, что данные мероприятия экономически выгодно внедрить на предприятии, что позволит снизить себестоимость товарной продукции на 42,99 млн. р. за год и повысить прибыль произведенной продукции на 4,6 % и рентабельность произведенной продукции на 0,35 %. А предложенные мероприятия по сокращению внепроизводственных расходов позволят повысить прибыль отчетного периода на 29,6 %, а общую рентабельность предприятия на 0,93 %.

Повышение рентабельности за счет компьютеризации рабочего места маркетолога

Для поиска рынков сбыта продукции и продвижения ее на рынки стран СНГ это довольно сложная и кропотливая работа. Работники центр маркетинга и сбыта должны постоянно следить за положением на рынке, учитывать потребности покупателей и возможности предприятия и постоянно их сопоставлять, а так же анализировать продукцию конкурентов и искать способы улучшить свою продукцию. Данная работа требует оперативности и слаженности в работе как центра маркетинга и сбыта, так и всего предприятия.

Для улучшения работы центра и повышения производительности работы сотрудников требуется компьютеризация данного центра, которая позволит: повысить производительность труда; оперативность разработки и многовариантность производственных программ; сбор оперативной информации, позволяющей четко реагировать на изменчивость мирового рынка и т.д.

Рассмотрим компьютеризацию рабочего места маркетолога.

Расходы на приобретение технических средств компьютерного проектирования и пакетов прикладных программ приведены в табл. 2, а расходы на приобретение технологического оборудования представлены в табл. 3.

Таблица 3

Расходы на приобретение технических средств компьютерного проектирования и пакетов прикладных программ

| № п./п |

Наименование |

Стоимость услуги, тыс. у.е. |

| 1 |

Доставка и подключение компьютерной техники |

0,165 |

| 2 |

Пакет прикладных программ |

0,345 |

| 3 |

Установка пакета прикладных программ |

0,180 |

| Итого |

0,690 |

Таблица 4

Расходы на приобретение оборудования

| № п/п |

наименование |

количество, шт. |

цена единицы, тыс. у.е. |

стоимость, тыс. у.е. |

| 1 |

Компьютер |

1 |

0,470 |

0,570 |

| 2 |

Монитор |

1 |

0,430 |

0,530 |

| 3 |

Модем и прочий необходимый материал |

0,310 |

||

| Всего: 1,410 |

||||

Необходимый объем финансирования на эти цели - 2,1 тыс. у.е.

Основным источником финансирования является кредит, в размере 2,1 тыс. долларов США, он погашаться будет в течение 3 лет 31 декабря каждого года. График погашения кредита и процентов за кредит (в у.е.) приведен ниже в табл. 4.

Погашение задолженности по кредиту и уплате процентов (ставка 11% годовых) будет производится за счет прибыли, остающейся в распоряжении предприятия.

Для оценки эффективности мероприятий по реализации проекта можно применить следующие показатели:

1. Чистый дисконтированный доход.

2. Внутренняя норма доходности.

3. Срок окупаемости.

4. Рентабельность.

Перечисленные показатели являются результатом распределённых во времени доходов с инвестиционными затратами. Процедура приведения разновременных платежей к базовой дате называется дисконтированием. Для определения в качестве базового момента приведения разновременных платежей возьмём дату начала реализации проекта – 2007 год.

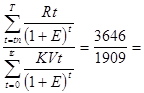

Чистый дисконтированный доход

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведённая к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

ЧДД=![]() , (1)

, (1)

где ![]() - чисты поток платежей(наличности) в году t,

- чисты поток платежей(наличности) в году t,

KVt - инвестиционные расходы(кап. вложения) в году t,

tn - год начала производства,

tc - год окончания капитального строительства,

![]() - продолжительность расчётного периода,

- продолжительность расчётного периода,

![]() - постоянная норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

- постоянная норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Ориентиром для установления нормы дисконтирования является ставка банковского процента или доходность вложений средств в ценные бумаги (Е=банковский % / 100)

В дальнейших расчетах будет использована норма дисконтирования Е=0,1 Размер чистого дохода по годам (в у.е.) рассчитан в табл. 4.

Таблица 5

Размер чистого дохода по годам, у.е.

| Показатели |

2009 |

2010 |

2011 |

2012 |

| Прогноз роста объёма реализации |

7500 |

9000 |

11000 |

13000 |

| Кредит |

2100 |

- |

- |

- |

| Всего доходов |

9600 |

9000 |

11000 |

13000 |

| Производственные расходы |

7775 |

6303 |

7871 |

9302 |

| Износ |

770 |

820 |

860 |

930 |

| Погашение % за кредит |

- |

231 |

154 |

77 |

| Погашение кредита |

- |

700 |

700 |

700 |

| Всего расходов |

8545 |

8054 |

9585 |

11009 |

| Текущий остаток денежной наличности |

1055 |

946 |

1415 |

1991 |

| Налоги |

- |

574 |

834 |

913 |

| Денежная наличность |

1055 |

372 |

581 |

1078 |

| Остаток денежной наличности на конец года |

1055 |

1427 |

2008 |

3086 |

В нашем случае инвестиционные затраты осуществляются в течение одного года и равны 2.1 тыс. у.е.

ЧДД= у.е.

у.е.

Так как ЧДД положителен, проект является эффективным при данной норме дисконта. Чем больше ЧДД, тем эффективнее проект. В том случае, если ЧДД будет отрицательным, предприятие понесёт убытки.

Внутренняя норма доходности (ВНД)

При некотором значении нормы дисконтирования чистый дисконтированный доход обращается в ноль. Это значение нормы дисконтирования и называется внутренней нормой доходности.

Вычисление величины ВНД производится методом последовательного приближения, данные вычислений приведены в табл. 5.

Таблица 6

Вычисление величины ВНД

| 1. ЧДД при 10 % нормы дисконта |

1737 у.е |

| 2. ЧДД при 50 % нормы доходности |

23 у.е. |

| 3. ЧДД при 51 % нормы доходности |

8 у.е. |

| 4. ЧДД при 51,5 % нормы доходности |

-15 у.е. |

Ставка, равная 51-51,5 % обращает ЧДД в ноль, и является внутренней нормой доходности. Сравнивая внутреннею норму доходности (ВНД= 51,5 %) с реальной ставкой ссудного процента (БП= 10 %), можно сделать вывод, что инвестирование средств в проект по повышению конкурентоспособности выгодно. Величина ВНД зависит не только от соотношения суммарных капитальных вложений и доходов от реализации проекта, но и от их распределения во времени. Чем больше растянут во времени процесс получения доходов в результате сделанных вложений, тем ниже значение внутренней нормы доходности.

Срок окупаемости. Срок окупаемости определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Более точно под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций. Для предприятия срок окупаемости должен быть приемлемым. Приемлемый срок определяется с учётом банковского процента по долгосрочным депозитам по формуле

t=![]() (2)

(2)

Таким образом приемлемый срок окупаемости:

t=![]() лет (24)

лет (24)

Фактический срок окупаемости при существующем уровне ВНД равен.

t=![]() 1,94 года.

1,94 года.

Рентабельность. Показатель рентабельности, или индекс доходности проекта, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам. Приведенная прибыль по годам при норме дисконта E=0,1 равна соответственно:

R= 1,9.

1,9.

Таким образом, превышение над единицей рентабельности проекта означает некоторую его дополнительную доходность при рассматриваемой ставке процента.

Далее рассмотрим повышение общей рентабельности предприятии за первый год внедрения данного мероприятия, для этого рассмотрим табл. 3.6.

Таблица 7

Расчет повышения общей рентабельности предприятия

| № п/п |

Показатели |

Ед. изм. |

Значение |

| 1. |

Дополнительно полученная прибыль 1055*2160/1000000=2,28 млн. р. |

млн. р. |

2,28 |

| 2. |

Прибыль отчетного периода с учетом корр. |

||

| Пк.=1006+2,28=1008,28 млн. р. |

млн. р. |

1008,28 |

|

| 3. |

Уровень общей рентабельности |

||

| Роб.э.=1008,28/(20839+1130 4)100=3,14% |

% |

3,14 |

|

| 4. |

Повышение общей рентабельности |

||

| Рп=Робщ.э-Р2003 = 3,14-3,13=0,01 % |

% |

0,01 |

Это предложенное мероприятие позволит повысить оперативность выполнения функций маркетолога, расширить информационную обеспеченность, расширить поиски потенциальных покупателей, оперативность разработки программ и работы центра, повысить производительность труда и в конечном счете может привести к увеличению объема сбыта продукции, а следовательно и повышению прибыльности и рентабельности предприятия.

Совершенствование системы расчетов с поставщиками и покупателями

Совершенствование расчетов с поставщиками и покупателями является актуальным в наше время, т.к. предприятие тесно сотрудничает как с одними, так и с другими, и на сколько правильно и четко будет сформирована данная система расчетов зависит финансовое положение предприятия и прибыльность производства.

Проанализировав показатели объемов производства и реализации продукции, себестоимость продукции, а также запасы готовой продукции на складах и договора расчетов с поставщиками за последние три года, хочется отметить, что выпускаемая продукция – продукция материалоемкая, при этом удельный вес материальных затрат в общем объеме себестоимости в 2008 году составляет 77,18 %. А т.к. согласно заключенных договоров с поставщиками данных комплектующий и материалов, установлена 100 % предоплата, следует, что с ростам объемов готовой продукции на складах филиала, увеличивается не только себестоимость продукции за счет роста постоянных издержек и снижается прибыль предприятия, но и замораживаются оборотные средства, которых филиалу не хватает.

Проанализировав данное положение дел, я предлагаю внедрить следующие предложения:

1. Продажа продукции в кредит, с условием что 50 % стоимости покупки оплачивается сразу при заключении сделки, вторую половину через год, с уплатой процентов по ставке 12 % годовых на оставшуюся сумму не зависимо от ставки рефинансирования. Я предполагаю, что такое предложение заинтересует определенный круг покупателей и сделает продукцию более доступной. Данное предложение позволит повысить объем реализации продукции на 5 %.

2. Предусмотреть систему скидок при приобретении продукции на сумму 10 млн.р. одним покупателем скидка – 3% от цены товара, при приобретении более 10 млн.р. скидка – 4 %, а также использование бонусной скидки (или скидки за оборот), которая представляет собой снижение цены в последующем. Это предложение позволит повысить реализацию продукции на 6 %.

Данные предложения позволят не только повысить объем производства продукции, но тем самым позволят снизить себестоимость продукции и повысить прибыль и рентабельность продукции. В качестве базисного года возьмем 2008 г., и при составлении табл. 3.7 воспользуемся данными, проанализированными выше в аналитическом разделе данного дипломного проекта.

Таблица 8

Анализ повышения прибыли за счет внедрения мероприятий по совершенствованию системы расчетов с покупателями

| Наименование показателя |

ед. изм. |

Расчет |

Значение |

||||||

| 1 |

2 |

3 |

4 |

||||||

| 1.Увеличение объема реализации |

|||||||||

| 1.1. Продажа продукции в кредит, 5% |

шт. |

451778+5%= |

22589 |

||||||

| 1.2. Продажа продукции с предоставлением скидки 3%, увеличение на 2 % |

шт. |

451778+2%= |

9036 |

||||||

| Итого от мероприятий |

шт. |

31625 |

|||||||

| Планируемый объем реализации |

шт. |

4451778+31625= |

483403 |

||||||

| 2. Снижение себестоимости |

|||||||||

| 2.1. Переменные затраты на единицу продукции |

млн. р. |

10727/451778 |

0,023 |

||||||

| 2.2. Постоянные затраты |

млн. р. |

3927 |

|||||||

| 2.3. Средняя себестоимость реализованной продукции |

млн. р. |

14654/451778= |

0,032 |

||||||

| 2.4. Планируемая себестоимость реализованной продукции |

млн. р. |

483403+0,023+3927= |

15045 |

||||||

| 2.5. Планируемая средняя себестоимость реализуемой продукции |

млн. р. |

15045/483403= |

0,03 |

||||||

| 2.6. Снижение себестоимости единицы продукции |

млн. р. |

0,03-0,032= |

-0,2 |

||||||

| 3. Определение эффекта |

|||||||||

| 3.1. Средняя цена 1 продукции |

млн. р. |

14546/451778= |

0,032 |

||||||

| 3.1. Выручка от обычной реализации |

млн. р. |

451778+0,032= |

14457 |

||||||

| 3.2. Себестоимость от обычной реализации |

млн. р. |

451778+0,03= |

13553 |

||||||

3.3. Прибыль от обычной реализации |

млн. р. |

14557-13553= |

904 |

||||||

| 3.4. Выручка от реализации продукции со скидкой 3% |

млн. р. |

9036+0,032-(9036+0,032)+3%= |

280,5 |

||||||

| 3.5. Себестоимость от реализации со скидкой |

млн. р. |

9036+0,03= |

271,1 |

||||||

| 3.6. Прибыль от реализации со скидкой |

млн. р. |

280,5-271,1= |

9,4 |

||||||

| 3.7. Выручка от реализации продукции в кредит в первый год кредитования |

млн. р. |

22589+0,032+50%= |

361,4 |

||||||

| 3.8. Себестоимость реализуемой продукции в кредит |

млн. р. |

22589+0,03= |

677,77 |

||||||

| 3.9. Убыток от предоставляемого кредита |

млн. р. |

361,4-677,77 |

316,3 |

||||||

| 3.10. Общая выручка от реализации в 1 год |

млн. р. |

14457+280,5+361,4= |

1598,9 |

||||||

| 3.11. Себестоимость реализуемой продукции |

млн. р. |

13553+271,1+677,7= |

14501,8 |

||||||

| 3.12. Прибыль от реализации |

млн. р. |

1598,9-14501,1= |

597,1 |

||||||

| 3.14. Рентабельность продаж |

% |

5971/1598= |

17,8 |

||||||

| 3.15. Погашение кредита |

млн. р. |

22589+0,032+50%= |

361,42 |

||||||

| 3.16. Проценты по кредиту |

млн. р. |

361,42+10%= |

36,14 |

||||||

| 3.17. Итог по доходу от предоставления кредита |

млн. р. |

361,42+3614= |

397,56 |

||||||

| 3.18 Итог с учетом инфляции 105,62 % |

млн. р. |

397,56/105,62%= |

376,4 |

||||||

Из данной таблицы следует что при росте объема выпущенной продукции на 31625 единиц за счет предложенных мероприятий средняя себестоимость единицы продукции снизится на 1,19 % или 0,2 млн. р. и составит 0,3 млн. р. Выручка вырастет в первый год на 4,5 % и составит 15 098,9 млн. р., прибыль от реализации в первый год увеличится на 4,73 % и составит 597,1 млн. р. и рентабельность продукции составит 17,8%, а в следующем году предприятие получит доход от предоставленного товарного кредита 376,4 млн. р.

Из проведенного анализа следует, что предложение выгодно и целесообразно для применения в филиале для расчетов с покупателями.

Литература

1. Анализ хозяйственной деятельности в промышленности / Под ред. В. И. Стражева. - Минск.: Вышэйшая школа, 2007. – 400 с.

2. Баканов, М. И. Теория экономического анализа: учебное пособие. – М.: Финансы и статистика, 2008. – 415 с.

3. Бланк, И. А. Управление прибылью. – К.: «Ника-Центр», 2008.- 544с. (Серия «Библиотека финансового менеджмента», Вып. 2)

4. Бука, Л. Совершенствование анализа прибыли, // Бухгалтерский учет и анализ. 2008, № 11, С.34-39.

5. Производственный отчеты НПРУП «Экран» 2006-2008гг.