Расчет основных показателей работы интернет-кафе

СОДЕРЖАНИЕ: План производства и реализации продукции интернет-кафе. Расчёт баланса рабочего времени и заработной платы рабочих. Расчёт стоимости покупных полуфабрикатов, сырья и материалов. Вычисление стоимости товарной продукции по калькуляционным статьям.Курсовая работа

Расчет основных показателей работы интернет - кафе

СОДЕРЖАНИЕ

Введение

1. План производства и реализации продукции

1.1 Расчёт показателей производства и реализованной продукции

1.2 Баланс использования производственных мощностей

2. План по труду и заработной плате

2.1 Расчёт баланса рабочего времени

2.2 Трудоемкость программы и численности рабочих

2.3 Расчёт ФЗП основных рабочих

2.4 Расчёт ФЗП вспомогательных рабочих

2.5 Расчёт остальных категорий работников

3. План по себестоимости прибыли и рентабельности

3.1 Расчёт стоимости сырья и материалов

3.2 Расчёт стоимости покупных полуфабрикатов

3.3 Расчёт сметы РСЭО

3.4 Расчёт сметных ставок по изделиям

3.5 Расчёт стоимости товарной продукциипо калькуляционным статьям

Заключение

Список используемой литературы

ВВЕДЕНИЕ

Переход к рыночной экономике требует от предприятия повышения внимания к оценке эффективности торговой деятельности, анализу экономических показателей и выявлению резервов улучшения их состояния.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности торговых предприятий. С его помощью вырабатываются отражения и тактика развития торгового предприятия, обосновываются планы и управленческие решения, осуществляется контроль над выполнением, выявляются резервы повышения эффективности торговой деятельности, осуществляются результаты деятельности предприятия, его подразделений и работников.

В современных экономических условиях деятельность каждого экономического субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и физических лиц), заинтересованных в результатах его функционирования. На основе доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия.

Целью данной работы является: Научиться рассчитывать основные показатели работы предприятия на примере интернет - кафе.

В соответствии с поставленной целью возникают следующие задачи:

1. Расчет основных показателей работы предприятия.

2. Анализ полученных результатов.

3. Меры по увеличению эффективности работы предприятия.

| Номер варианта | Отчёт | План | ||||||

| А | Б | В | Г | А | Б | В | Г | |

| 17 | 41 | 935 | 805 | 1040 | 59 | 957 | 819 | 1054 |

1 План производства и реализации продукции

реализация заработная плата продукция стоимость

1.1 Производство и реализация продукции в натуральном и стоимостном измерении

Таблица 1.1

| Продукция | Единицы измерения |

В натуральном выражении | В ценах на 2010г. т.р. | В оптовых ценах т.р | |||

| Отчет | План | Отчет т. р. |

План т. р. | Отчет т.р. | План т.р. | ||

| А | штуки | 41 | 59 | 615 | 885 | 615 | 885 |

| Б | штуки | 935 | 957 | 1645,6 | 1684,32 | 1636,25 | 1674,75 |

| В | штуки | 805 | 819 | 551,43 | 561,02 | 547,4 | 556,92 |

| Г | штуки | 1040 | 1054 | 1924 | 1949,9 | 1916,72 | 1942,5 |

| Прочая | тыс.руб | 17038,83 | 18870,47 | 16677,1 | 18689,2 | ||

| ТП | 21774,83 | 23950,71 | 21392,5 | 23748,4 | |||

| РП | 21592,83 | 23791,71 | |||||

| ОнОк | 182 | 159 | |||||

| НЧП | 7240,74 | 7652,93 | |||||

1. Определим стоимость продукции в ценах 2010 г.:

По отчёту: 4115000=615 тыс.руб.

По плану: 5915000=885 тыс.руб.

2.Определим стоимость продукции в действующих оптовых ценах предприятия:

По отчёту: 4115000=615 тыс.руб.

По плану: 5915000=885 тыс.руб.

3. Определяем стоимость всей продукции:

По отчёту: 615+1636,25+547,4+1916,72+16677,1=21392,5 руб.

По плану: 885+1674,75+556,92+1942,5+18689,2=23748,4 руб.

Цены 2010 г. и оптовые цены предприятия берутся из источника.

Таблица 1.2

| Продукция | Оптовая цена продукции на 1.01.10 руб. | Действ. оптовая цена продукции руб. |

| А | 15000 | 15000 |

| Б | 1760 | 1750 |

| В | 685 | 680 |

| Г | 1850 | 1843 |

Находим нормативно-чистую продукцию в суммарном выражении, используя норматив чистой продукции в сопоставленных ценах на 01.01.10.

Таблица 1.3

| Продукция | Норматив Руб. |

НЧП. Тыс. руб. | |

| Отчёт | План | ||

| А | 3113 | 127,63 | 183,67 |

| Б | 502 | 469,37 | 480,41 |

| В | 301 | 242,31 | 246,52 |

| Г | 909 | 945,4 | 958,1 |

| Прочая | 5456,03 | 5784,23 | |

| Итого: | 7240,74 | 7652,93 | |

4. Определяем НЧП по каждому виду изделий:

По отчёту 413113=127,63 тыс.руб.

По плану 593113=183,67 тыс.руб.

5. Определяем реализованную продукцию:

По отчёту: 21774,83-182=21592,83 руб.

По плану: 23950,71-159=23791,71 руб.

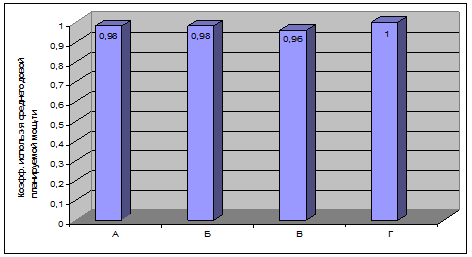

1.2 Баланс использования производственных мощностей

Производственная мощность - максимально возможный годовой выпуск продукции при полном использовании производственных мощностей. Величина производственной мощности изменяется с увеличением технического, технологического и организационного уровня производства. Производственная мощность – не постоянная величина. Поэтому для расчёта используют среднегодовую мощность, которая рассчитывается суммой первоначальной мощности и вводной мощности и выбывшей мощности с учётом времени их работ за год.

Таблица 1.4

Расчёт коэффициента использования производственных мощностей

| Продукция | Единицы измерения | Проектная мощность | Ожидаемое наличие мощ-тей на начало план. года | Мощность планового года | Средне годовая мощность | Выпуск продукции в планируемом году | Коэффициент использования среднегодовой планируемой мощности | |

| Ввод | Вывод | |||||||

| А | штуки | 65 | 58 | 10 | 8 | 60 | 59 | 0,98 |

| Б | штуки | 995 | 960 | 35 | 16 | 977 | 957 | 0,98 |

| В | штуки | 860 | 810 | 60 | 20 | 850 | 819 | 0,96 |

| Г | штуки | 1120 | 1030 | 80 | 40 | 1050 | 1054 | 1 |

1. Определяем среднегодовую мощность планируемого года:

58+10-8=60 тыс.руб.

2. Определим коэффициент использования производственных мощностей:59/60=0.98

График использования производственных мощностей

Виды продукции

2 План по труду и заработной плате

2.1 Расчет баланса рабочего времени одного рабочего при пятидневной рабочей неделе

Таблица 2.1

| Показатели | Отчёт | План | ||

| дни | часы | дни | часы | |

| 1 Календарный ФРВ | 365 | 279 | ||

| 2 Количество нерабочих дней | 86 | 86 | ||

| В т.ч. праздничных | 9 | 9 | ||

| Выходных | 52 | 50 | ||

| Дополнительных выходных | 25 | 52 | ||

| 3 Количество календарных рабочих дней | 279 | 2182,33 | 279 | 2232 |

| 4 Неявки на работу | 38,4 | 34,2 | ||

| В т.ч. дополнительных отпусков | 15,6 | 16,2 | ||

| Отпусков на учёбу | 1,6 | 1,2 | ||

| По болезни | 3,6 | 15,1 | ||

| Разовый отпуск | 15,4 | 1,7 | ||

| Прочие неявки | - | - | ||

| 5 Число рабочих дней в году | 240,6 | 1881,97 | 244,8 | 1958,4 |

| 6 Потери рабочего времени из-за сокращений рабочего дня (всего часов) | 1,66 | 0,82 | ||

| В т.ч. для женщин, имеющих детей | 0,3 | 0,5 | ||

| Для женщин, имеющих подростков | 0,56 | 0,32 | ||

| Внутрисменные простои | 1 | - | ||

| 7 Средняя продолжительность рабочего дня | 7,822 | |||

| 8 Полезный ФРВ | 1848,5 | 1957,58 | ||

1. Календарный фонд рабочего времени по плану рассчитывается исходя из следующих данных:

праздничных дней – 9 дней;

выходных – 52 дня;

дополнительных выходных – 25 дней;

2. Определяем количество нерабочих дней в году:

9+52+25=86 дней.

3. Количество рабочих дней в году:

365-86=279 дней.

4. Количество рабочих часов планируемого года (приняв продолжительность рабочего дня равной 8 часам):

2798=2232 ч.

5. Неявки на работу планируемого года:

16,2+1,3+1,7+15,1=34,2 дня.

6. Определяем число рабочих дней и часов в году:

(279-34,2)=244,8 дней

244,88=1958,4 ч.

7. Определяем потери рабочего времени:

0,5+0,32=0,82 ч.

8. Находим ФРВ одного рабочего:

1958,4-0,82=1957,58 ч.

2.2 Трудоёмкость программы и число работников

Таблица 2.2

| Вид продукции | Выпуск по плану (шт) | Трудовые затраты на единицу продукции | Трудоёмкость программы (нч) | Плановый коэф-т выполнения | Трудоёмкость программы с учётом коэф-та | Полезный ФРВ 1 рабочего (ч) | Численность сдельщиков (чел) | |||||

| Заготовительный цех | ||||||||||||

| А | 59 | 1014 | 59826 | 1,15 | 52022,61 | 1957,58 | 26 | |||||

| Б | 957 | 158 | 151206 | 1,15 | 131483,48 | 67 | ||||||

| В | 819 | 105 | 85995 | 1,15 | 74778,3 | 38 | ||||||

| Г | 1054 | 234 | 246636 | 1,15 | 214466,1 | 109 | ||||||

| Прочая | 644693 | 1,15 | 560602,6 | 28 | ||||||||

| Итого | 2889 | 1511 | 1188356 | 1033353,1 | 268 | |||||||

| А | 59 | 407 | 24013 | 1,15 | 20880,9 | 1957,58 | 10 | |||||

| Б | 957 | 78 | 74646 | 1,15 | 64909,57 | 33 | ||||||

| В | 819 | 59 | 48321 | 1,15 | 24018,26 | 21 | ||||||

| Г | 1054 | 76 | 80104 | 1,15 | 69655,65 | 35 | ||||||

| Прочая | 467830 | 1,15 | 406808,6 | 207 | ||||||||

| Итого | 2889 | 620 | 694914 | 604273,1 | 306 | |||||||

| Сборочный цех | ||||||||||||

| А | 59 | 579 | 34161 | 1,15 | 29705 | 1957,58 | 15 | |||||

| Б | 957 | 152 | 145464 | 1,15 | 126490,44 | 64 | ||||||

| В | 819 | 36 | 29484 | 1,15 | 25638,3 | 13 | ||||||

| Г | 1054 | 290 | 305660 | 1,15 | 265791,3 | 135 | ||||||

| Прочая | 589610 | 1,15 | 512878,26 | 261 | ||||||||

| Итого | 2889 | 1057 | 1104579 | 960503,47 | 488 | |||||||

| Всего | 8667 | 3188 | 2987849 | 2598129,7 | 1062 | |||||||

1.Трудоёмкость производственной программы - это произведение выпуска продукции по плану на трудовые затраты:

591014=59826 руб.

2. Трудоёмкость производственной программы с учётом коэффициента:

59826/1,15=52022,6 руб.

3. Численность рабочих сдельщиков определяется как отношение трудоёмкости программы с учётом коэффициента к полезному фонду рабочего времени одного рабочего:

52022,6/1957,58=26 чел.

2.3 Расчет ФЗП основных рабочих

1. Трудоёмкость программы определяется путём суммирования трудоёмкостипо цехам для одного изделия

52022,61+20880,9+29705,21=102608,72 руб.

2. Средний ФЗП – произведение трудоёмкости продукции на стоимость одногонорма – часа:

102608,72 0,65=66,7 тыс.руб.

Таблица 2.3

| Продукция | Трудоёмкость программы (н.час) | Стоимость 1 часа (руб.) | Средний ФЗП (т.р.) | Премия | Дополнительный ФЗП (т.р.) |

Итого ФЗП 1ч (т.р.) |

Дополнит. з/п |

Всего (т.р.) |

||

% |

Сумма (т.р.) |

% |

Сумма (т.р.) |

|||||||

| А | 102608,72 | 0,65 | 66,7 | 20 | 13,34 | 6,67 | 86,71 | 15 | 13,01 | 99,72 |

| Б | 322883,49 | 0,62 | 200,2 | 20 | 40,04 | 20 | 260,26 | 15 | 39,04 | 299,3 |

| В | 142434,82 | 0,55 | 78,34 | 20 | 15,67 | 7,83 | 101,84 | 15 | 15,28 | 117,12 |

| Г | 549931,1 | 0,64 | 349,2 | 20 | 69,84 | 34,9 | 453,96 | 15 | 68,1 | 522,05 |

| Прочая | 1423372,8 | 0,58 | 825,56 | 20 | 165,1 | 82,56 | 1073,2 | 15 | 160,9 | 1233,9 |

| Итого | 2601250 | 1519,56 | 304 | 152 | 1976 | 296,3 | 2322,1 | |||

3. Сумма премий:

66,70,2=13,34 тыс.руб.

4. Находим сумму других доплат до часового фонда (применить процент доплат,

равный 10%):

66,70,1=6,67 тыс.руб.

5. Часовой ФЗП – это сумма среднего ФЗП премий и доплат:

66,7+13,34+6,67=86,71 тыс.руб.

6. Дополнительная заработная плата:

86,710,15=13,01 тыс.руб.

7. Всего ФЗП:

86,71+13,01=99,72 тыс.руб.

2.4 Расчет ФЗП вспомогательных рабочих

Таблица 2.4

Название Профессии |

Численность По плану |

Средний разряд | Средняя тарифная ставка (т.р.) | Полезный фонд времени на 1 раб.(час). | Кол-во часов отраб. Всеми рабочими |

Тарифный фонд З/П (т.р.) | Премия | Доплата к основному ФЗП | Итого основной ФЗП т.р. |

Дополнительнаая З/П | Всего ФЗП т.р. | |||||||

| % |

Т.р. |

% | Т.р. | % |

Т.р. |

|||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | ||||

| Заготовительный цех | ||||||||||||||||||

| Крановщик | 6 | 3 | 0,57 | 1957,58 | 11745,48 | 6,69 | 20 | 1,34 | 5 | 0,34 | 8,38 | 10 | 0,84 | 9,22 | ||||

| Стропальщик | 4 | 2 | 0,51 | 7830,32 | 3,99 | 20 | 0,78 | 5 | 0,2 | 4,88 | 10 | 0,49 | 5,37 | |||||

| Контролёр | 8 | 3,5 | 0,6 | 15660,64 | 9,39 | 15 | 1,4 | 5 | 0,47 | 11,27 | 10 | 1,13 | 12,4 | |||||

| Кладовщик | 4 | 2,5 | 0,54 | 7830,32 | 4,22 | 20 | 0,84 | 5 | 0,21 | 5,25 | 10 | 0,53 | 5,78 | |||||

| Весовщик | 7 | 2 | 0,51 | 13703,06 | 6,98 | 15 | 1,03 | 5 | 0,35 | 8,28 | 10 | 0,83 | 9,11 | |||||

Транспортный Рабочий |

10 | 3,2 | 0,58 | 19575,8 | 11,35 | 15 |

1,7 | 5 |

0,57 |

13,67 | 10 | 1,37 | 15,04 | |||||

| Прочие рабочие | 73 | 2,7 | 0,56 | 142903,34 | 80,02 | 15 | 12 | 5 | 4 |

96 | 10 | 9,6 | 105,6 | |||||

| ИТОГО | 112 | 18,9 | 3,87 | 219248,96 | 122,68 | 19,09 | 6,14 | 147,6 | 14,79 | 162,52 | ||||||||

| Механический цех | ||||||||||||||||||||||||||

| Наладчик | 20 | 4 | 0,62 | 1957,58 | 39151,6 | 24,27 | 20 | 4,85 | 5 | 1,21 | 30,33 | 10 | 3,03 | 33,36 | ||||||||||||

| Заточник | 10 | 3,4 | 0,6 | 19575,8 | 11,75 | 20 | 2,35 | 5 | 0,59 | 14,69 | 10 | 1,47 | 16,16 | |||||||||||||

| Кладовщик | 6 | 2 | 0,45 | 11745,48 | 5,29 | 15 | 0,79 | 5 | 0,26 | 6,34 | 10 | 0,63 | 6,97 | |||||||||||||

| Крановщик | 6 | 3,5 | 0,53 | 11745,48 | 6,23 | 15 | 0,93 | 5 | 0,31 | 7,47 | 10 | 0,75 | 8,22 | |||||||||||||

| Стропальщик | 4 | 2,5 | 0,47 | 7830,32 | 3,68 | 15 | 0,55 | 5 | 0,18 | 4,41 | 10 | 0,44 | 4,85 | |||||||||||||

| Подсобный рабочий | 8 | 2 | 0,45 | 15660,64 | 7,05 | 15 | 1,06 | 5 | 0,35 | 8,46 | 10 | 0,85 | 9,31 | |||||||||||||

| Контролёр | 10 | 2,5 | 0,47 | 19575,8 | 9,2 | 15 | 1,36 | 5 | 0,46 | 11,02 | 10 | 1,1 | 12,12 | |||||||||||||

| Прочие рабочие | 2 | 2,3 | 0,46 | 3915,16 | 1,8 | 15 | 0,27 | 5 | 0,09 | 2,16 | 10 | 0,22 | 2,38 | |||||||||||||

| ИТОГО | 66 | 22,2 | 4,05 | 117454,8 | 69,27 | 12,16 | 3,46 | 84,88 | 8,49 | 93,37 | ||||||||||||||||

| Сборочный цех | ||||||||||||||||||||||||||

| Кладовщик | 6 | 3 | 0,53 | 1957,58 | 11745,48 | 6,23 | 15 | 0,93 | 5 | 0,31 | 7,47 | 10 | 0,75 | 8,22 | ||||||||||||

| Крановщик | 8 | 3,5 | 0,53 | 15660,64 | 8,3 | 15 | 1,25 | 5 | 0,42 | 9,97 | 10 | 0,99 | 10,96 | |||||||||||||

| Стропальщик | 6 | 2 | 0,45 | 11745,48 | 5,29 | 15 | 0,79 | 5 | 0,26 | 6,34 | 10 | 0,63 | 6,97 | |||||||||||||

| Комплектовщик | 20 | 3,5 | 0,53 | 39151,6 | 20,75 | 15 | 3,11 | 5 | 1,04 | 24,9 | 10 | 2,49 | 27,39 | |||||||||||||

| Грузчик | 15 | 2,5 | 0,47 | 29363,7 | 13,8 | 20 | 2,76 | 5 | 0,69 | 17,25 | 10 | 1,73 | 18,98 | |||||||||||||

| Слесарь –испытатель | 10 | 4 | 0,53 | 19575,8 | 10,77 | 20 | 2,15 | 5 | 0,54 | 13,46 | 10 | 1,35 | 14,81 | |||||||||||||

| Маляр | 15 | 3 | 0,5 | 29363,7 | 14,68 | 15 | 2,94 | 5 | 0,73 | 18,35 | 10 | 1,84 | 20,19 | |||||||||||||

| Транспортный рабочий | 6 | 3 | 0,5 | 11745,48 | 5,87 | 15 | 0,88 | 5 | 0,29 | 7,04 | 10 | 0,7 | 7,74 | |||||||||||||

| Подсобный рабочий | 8 | 2 | 0,45 | 15660,64 | 7,05 | 15 | 1,06 | 5 | 0,35 | 8,46 | 10 | 0,85 | 9,31 | |||||||||||||

| Контролёр | 6 | 3,5 | 0,53 | 11745,48 | 6,23 | 15 | 0,93 | 5 | 0,31 | 7,47 | 10 | 0,75 | 7,22 | |||||||||||||

| Прочие рабочие | 4 | 2 | 0,45 | 7830,32 | 3,52 | 15 | 0,53 | 5 | 0,18 | 4,23 | 10 | 0,42 | 4,65 | |||||||||||||

| ИТОГО | 104 | 32 | 5,49 | 203588,32 | 102,49 | 17,33 | 5,12 | 124,94 | 12,5 | 137,14 | ||||||||||||||||

| Инструментальный участок | ||||||||||||||||||||||||||

| Токарь-инст. | 20 | 4,5 | 0,66 | 1957,58 | 39151,6 | 25,84 | 15 | 3,88 | 5 | 1,29 | 31,01 | 10 | 3,1 | 34,11 | ||||||||||||

| Фрезировщ. | 28 | 3,5 | 0,59 | 54812,24 | 32,34 | 15 | 4,85 | 5 | 1,62 | 38,81 | 10 | 3,88 | 42,69 | |||||||||||||

| Шлифовщик | 32 | 3 | 0,7 | 62642,56 | 43,85 | 15 | 0,69 | 5 | 2,19 | 46,73 | 10 | 4,67 | 51,4 | |||||||||||||

| Строгальщик | 16 | 3 | 0,56 | 31321,28 | 17,54 | 15 | 2,63 | 5 | 0,88 | 21,05 | 10 | 2,11 | 23,16 | |||||||||||||

| Прочие стан. Рабочие | 5 | 3,7 | 0,6 | 9787,9 | 5,87 | 15 | 0,88 | 5 | 0,29 | 7,04 | 10 | 0,7 | 7,74 | |||||||||||||

| Крановщик | 4 | 3 | 0,5 | 7830,32 | 3,92 | 15 | 0,59 | 5 | 0,2 | 4,71 | 10 | 0,47 | 5,18 | |||||||||||||

| Стропальщик | 2 | 2,5 | 0,47 | 3915,16 | 1,84 | 15 | 0,28 | 5 | 0,09 | 2,21 | 10 | 0,22 | 2,43 | |||||||||||||

| Контроллер | 8 | 3,5 | 0,53 | 15660,64 | 8,3 | 15 | 1,25 | 5 | 0,42 | 9,97 | 10 | 0,99 | 10,96 | |||||||||||||

| Прочие рабочие | 12 | 3 | 0,5 | 23490,96 | 11,75 | 15 | 1,76 | 5 | 0,59 | 14,1 | 10 | 1,41 | 15,51 | |||||||||||||

| ИТОГО | 127 | 29,7 | 5,11 | 248612,66 | 112,05 | 16,81 | 7,57 | 175,63 | 17,55 | 192,98 | ||||||||||||||||

| Ремонтный участок | ||||||||||||||||||||||||||

| Станочные рем. | 27 | 3,7 | 0,6 | 1957,58 | 52854,66 | 31,71 | 15 | 4,76 | 5 | 0,24 | 36,71 | 10 | 3,67 | 40,38 | ||||||||||||

| Каменщик | 14 | 3 | 0,5 | 27406,12 | 13,7 | 20 | 2,74 | 5 | 0,69 | 17,13 | 10 | 1,73 | 18,86 | |||||||||||||

| Штукатур | 16 | 2,5 | 0,47 | 31321,28 | 14,72 | 20 | 2,94 | 5 | 0,74 | 18,4 | 10 | 1,84 | 20,24 | |||||||||||||

| Маляр | 15 | 3,3 | 0,61 | 29363,7 | 17,91 | 20 | 3,58 | 5 | 0,89 | 22,38 | 10 | 2,24 | 24,62 | |||||||||||||

| Столяр | 5 | 4,8 | 0,53 | 9787,9 | 5,19 | 20 | 1,03 | 5 | 0,26 | 6,48 | 10 | 0,65 | 7,13 | |||||||||||||

| Крановщик | 4 | 2,5 | 0,5 | 7830,32 | 3,95 | 15 | 0,59 | 5 | 0,2 | 4,74 | 10 | 0,48 | 5,22 | |||||||||||||

| Кладовщик | 4 | 3 | 0,47 | 7830,32 | 3,68 | 15 | 0,55 | 5 | 0,18 | 4,41 | 10 | 0,44 | 4,85 | |||||||||||||

| Прочие рабочие | 9 | 2,3 | 0,46 | 17618,22 | 8,1 | 15 | 1,22 | 5 | 0,41 | 9,73 | 10 | 0,97 | 10,7 | |||||||||||||

| ИТОГО | 94 | 25,1 | 4,14 | 184012,52 | 98,96 | 17,41 | 3,61 | 119,95 | 12,02 | 132 | ||||||||||||||||

| ВСЕГО | 503 | 129,9 | 22,6 | 972917,26 | 505,45 | 82,8 | 25,9 | 653,13 | 65,35 | 718,01 | ||||||||||||||||

Рассмотрим расчет таблицы 2.4 на примере крановщиков заготовительного цеха. 1. Количество часов отработанного времени рабочими = количество рабочих умноженных на полезный фонд работы одного рабочего: 61957,58= 11745,48 час; 2.Тарифный ФЗП – произведение средней тарифной ставки на количество часов, отработанное рабочими:

11745,480,57=6,69 тыс.руб.;

3. Сумма премий:

6,690,2=1,34 тыс.руб.;

4. Сумма доплат:

6,690,05=0,34 тыс.руб.;

5. Основной ФЗП равен сумме тарифного ФЗП, премии и доплаты:

6,69+1,34 +0,34=8,38 тыс.руб.;

6. Сумма дополнительной заработной платы:

8,38 0,1=0,84 тыс.руб.;

7. Всего ФЗП равен сумме основного ФЗП и доплат:

8,38 +0,84 =9,22 тыс.руб.

2.5 Расчёт остальных категорий работников

Таблица 2.5

Численность и ФЗП других категорий работников

| Категория работающих | Численность (чел.) | Годовой ФЗП (т.р.) |

| ИТР | 225 | 999,58 |

| Служащие | 35 | 128,9 |

| МОП | 7 | 14,59 |

| Ученики | 25 | 58,18 |

| Работники охраны | 5 | 14,59 |

| Итого | 297 | 1215,84 |

Годовой фонд заработной платы (всего) равен разнице ФЗП промышленно -производственных рабочих и ФЗП основных и вспомогательных рабочих.

Приём процентное соотношение для распределения ФЗП:

ИТР – 82,2%

Служащие – 10,6%

Ученики – 4,8%

Работники охраны – 1,2%

МОП – 1,2%

Рассчитываем годовой ФЗП:

1. ИТР: 1216,0482%=999,58 тыс.руб.

2. Служащие: 1216,0410,6%=128,9 тыс.руб.

3. Ученики: 1216,044,8%=58,18 тыс.руб.

4. Работники охраны: 1216,041,2%=14,59 тыс.руб.

5. МОП: 1216,041,2%=14,59 т.руб.

Годовой ФЗП : (2322,09+718,01)0,4=1216,04 тыс.руб.

3 План по себестоимости прибыли и рентабельности

3.1 Расчёт стоимости сырья и материалов

Таблица 3.1

Стоимость сырья и материалов на единицу и выпуск продукции

| Наименование продукции | Количество продукции по плану (шт.) | Стоимость сырья и материалов. | |

| На единицу продукции (руб.) | На выпуск продукции (т.р.) | ||

| А | 59 | 7267,5 | 428,8 |

| Б | 957 | 356,0 | 340,69 |

| В | 819 | 220,9 | 180,92 |

| Г | 1054 | 308,3 | 324,95 |

| Прочая | - | - | 9713,4 |

| Итого | 8152,7 | 10988,76 | |

1. Стоимость сырья на выпуск продукции:

Изделие А: 597267,5=428,8 тыс.руб.

Расчёт стоимости покупных полуфабрикатов.

Таблица 3.2

Стоимость покупных полуфабрикатов на единицу продукции и выпуск

| Наименование продукции | Количество продукции по плану (шт.) | Стоимость покупных полуфабрикатов | |

| На единицу продукции (руб.) | На выпуск продукции (т.р.) | ||

| А | 59 | 1523,5 | 89,89 |

| Б | 957 | 193,8 | 185,47 |

| В | 819 | 33,3 | 27,27 |

| Г | 1054 | 82,4 | 86,84 |

| Прочая | - | - | 2720,2 |

| Итого | 1833 | 3109,67 | |

Стоимость сырья на выпуск продукции:

Изделие А: 591523,5=89,89 тыс.руб.

3.3 Расчёт сметы РСЭО

Таблица 3.3

Смета расходов по содержанию и эксплуатации оборудования

| Наименование статей | Сумма (т.р.) |

| 1. Амортизация оборудования и транспортных средств | 524,74 |

| 2. Эксплуатация оборудования | 679,3 |

| 3. Текущий ремонт оборудования и транспортных средств | 179,33 |

| 4. Внутризаводское перемещение грузов | 168,9 |

| 5. Износ МБП | 134,12 |

| 6. Прочие расходы | 32,5 |

| Итого | 1718,89 |

1. Амортизация оборудования и транспортных средств.

А=НаСос

где На – норма амортизации:

По оборудованию – 12,7%

По транспортным средствам – 10,1%

Сос – среднегодовая стоимость основных средств:

Сос=Сг+(СВК1/12)-(Свыб(12- К2)/12) ,

Сг – стоимость оборудования и транспортных средств на начало года:

По оборудованию – 3800 тыс.руб.

По транспортным средствам – 180,5 тыс.руб.

СВ – стоимость введённого:

Оборудования – 280 тыс.руб.

Транспортных средств – 72 тыс.руб.

Свыб – стоимость выбывших средств:

Оборудования – 50 тыс.руб.

Транспортных средств – 30 тыс.руб.

К1 обор.=10 мес.; К2 обор.=9 мес.;

К1 тран.=6 мес.; К2 тран.=10 мес..

Среднегодовая стоимость основных средств составляет:

Соб=3800+(28010/12)-(50(12- 9)/12)=4020,8 тыс.руб.

Аоб=СобНа=4020,80,127=510,65 тыс.руб.

Стр=183,6+(726/12)-(30(12- 10)/12)=214,67 тыс.руб.

Атр=СтрНа= 214,670,101=21,68 тыс.руб.

Определим сумму амортизации:

А=Аоб+Атр= 510,65+14,1=524,74 тыс.руб.

2. Расходы по эксплуатации оборудования включают в себя:

1) Стоимость смазочных и прочих вспомогательных материалов – 20,3 т.р.

2) Основную и дополнительную зарплату вспомогательных рабочихзаготовительного, механического, сборочного и инструментального цехов.

3) Отчисление на соцстрах 7,7%.

4) Стоимость потреблённой энергии – 26,5 тыс.руб.

20,3+(162,52+93,37+137,14+192,98)+7,7% +26,5=679,3 тыс.руб.

3. Расходы на текущий ремонт производственного оборудования и внутризаводского

транспорта:1) Стоимость запчастей – 26,8 тыс.руб.

2) Основная и дополнительная зарплата вспомогательных рабочих ремонтногоучастка.

3) Отчисление на соцстрах 7,7%.

4) Прочие расходы на текущий ремонт – 8,3 тыс.руб.

26,8+132+7,7%+8,3=179,33 тыс.руб.

4. Внутризаводское перемещение грузов:

1) Стоимость топлива – 56,6 тыс.руб.

2) Стоимость вспомогательных материалов – 62,3 тыс.руб.

3) Стоимость потреблённой энергии – 32,5 тыс.руб.

4) Прочие расходы – 17,5 тыс.руб.

56,6+62,3+32,5+17,2=168,6 тыс.руб.

5) Норма расхода на возмещение износа инструмента по плану – 5,6 руб. на 1000

руб. валовой продукции.

(239505,6)/1000=134,12 тыс.руб.

6) Прочие расходы по плану составляют – 32,5 тыс.руб.

3.4 Расчёт сметных ставок по изделиям

Таблица 3.4

Сметные ставки по изделиям

| Вид продукции | Количество производства по плану (шт.) | Стоимость 1 коэффициента машинного часа | Сумма коэффициентов машинного часа | Сметная ставка на единицу продукции | РСЭО на выпуск продукции (т.р.) |

|

| На единицу продукции | На выпуск (Т.К-час) | |||||

| А | 59 | 0,77 |

1410 | 83,19 | 1085,7 | 64,06 |

| Б | 957 | 480 | 459,36 | 369,6 | 353,71 | |

| В | 819 | 105 | 85,9 | 80,85 | 66,14 | |

| Г | 1054 | 230 | 242,42 | 177,1 | 180,49 | |

| Прочая | - | 1696,7 | - | 1306,46 | ||

| Итого | 2889 | 2567,57 | 1713,25 | 1976,86 | ||

1. Сумма коэффициентов машино – часов на выпуск продукции:

изделие А: 591410=83,19 Т.К-час.

2. Стоимость 1 коэффициента машино – часа, для этого смету РСЭО

делим на сумму коэффициентов машино – часов:

1718,89/2225=0,77

3. Сметная ставка на единицу продукции:

изделие А: 0,771410=1085,7 руб.

4. Расходы по содержанию и эксплуатации оборудования на выпуск продукцииопределяем путём умноженная стоимости 1 коэффициента машинного часа насумму коэффициентов машино – часов по выпуску:

Изделие А: 0,7783,19=64,06 тыс.руб.

3.5 Расчёт стоимости товарной продукции по калькуляционным статьям

Таблица 3.5

Стоимость товарной продукции по калькуляционным статьям

| Продукция | Количество по плану (шт.) | Сырьё и материалы | Покупные полуфабрикаты | Транспортно – заготовительные расходы | Основная з/плата основ. рабочих | Дополнительная з/плата основ. Рабочих | Отчисление на соцстрах | ||||||

| На ед. продукт. р. | На выпуск (т.р.) | На ед. продукт. р. | На выпуск (т.р.) | На ед. продукт. р. | На выпуск (т.р.) | На ед. продукт. р. | На выпуск (т.р.) | На ед. продукт. р. | На выпуск (т.р.) | На ед. продукт. р. | На выпуск (т.р.) | ||

| А | 59 | 7267,5 | 428,78 | 1523,5 | 89,89 | 302 | 17,84 | 1469 | 86,71 | 220 | 13,01 | 130 | 7,67 |

| Б | 957 | 356 | 340,69 | 193,8 | 185,47 | 18,9 | 18,09 | 271,8 | 260,26 | 40,79 | 39,04 | 24,1 | 23,05 |

| В | 819 | 220,9 | 180,92 | 33,3 | 27,27 | 8,7 | 7,15 | 124,3 | 101,84 | 18,65 | 15,28 | 11,01 | 9,02 |

| Г | 1054 | 308,3 | 324,95 | 82,4 | 86,85 | 13,3 | 14 | 430,7 | 453,96 | 64,6 | 68,09 | 38,14 | 40,2 |

| Прочая | 9713,4 | 2720,2 | 1073,23 | 160,9 | |||||||||

| Итого | 2889 | 8152,7 | 10988,74 | 1833 | 3109,68 | 342,88 | 57,08 | 2295,8 | 1976 | 344,04 | 296,32 | 203,25 | 79,94 |

| Продукция | Количество по плану (шт.) | РСЭО | Цеховые расходы | Цеховая себестоимость | Общезаводские расходы | Производственная себес-ть | Прочие производ. расходы | ||||||

| На ед. продукт. р. | На выпуск (т.р.) | На ед. продукт. р. | На выпуск (т.р.) | На ед. продукт. р. | На выпуск (т.р.) | На ед. продукт. р. | На выпуск (т.р.) | На ед. продукт. р. | На выпуск (т.р.) | На ед. продукт. р. | На выпуск (т.р.) | ||

| А | 59 | 1085,7 | 64,06 | 786 | 46,43 | 12786 | 754,39 | 1070 | 63,17 | 13878,6 | 818,84 | 21,69 | 1,28 |

| Б | 957 | 369,6 | 353,71 | 197,6 | 189,1 | 1472 | 1409,41 | 426 | 408 | 1902,1 | 1820,27 | 2,9 | 2,86 |

| В | 819 | 80,85 | 66,14 | 63,17 | 51,73 | 560 | 459,35 | 157 | 129 | 719,5 | 589,28 | 1,14 | 0,93 |

| Г | 1054 | 177,1 | 186,49 | 187,13 | 197,25 | 1301 | 1371,79 | 254 | 268 | 1558,2 | 1642,37 | 2,45 | 2,58 |

| Прочая | 1306,46 | 732,9 | 15707,9 | 997,1 | 16688,8 | 26,3 | |||||||

| Итого | 2889 | 1713,25 | 1976,86 | 1233,9 | 1217,4 | 16119 | 19702,8 | 1907 | 1865,27 | 18058,3 | 21559,6 | 28,18 | 33,95 |

| Продукция | Количество по плану (шт.) | Внепроизводственные расходы | Полная себес-ть | Стоимость в действительных опт. ценах | Прибыль (т.р.) |

Убыток (т.р.) |

Рентабельность (%) |

|||

| На ед. продукт. р. | На выпуск (т.р.) | На ед. продукт. р. | На выпуск (т.р.) | На ед. продукт. р. | На выпуск (т.р.) | |||||

| А | 59 | 118 | 7 | 13997,3 | 825,84 | 15000 | 885 | 59,16 | - | 7 |

| Б | 957 | 16,3 | 15,58 | 1918,3 | 1835,85 | 192,6 | 1684,32 | - | 151,53 | - |

| В | 819 | 6,1 | 5 | 725,62 | 594,28 | 685 | 561,02 | - | 33,26 | - |

| Г | 1054 | 13,38 | 14,1 | 1692 | 1783,37 | 1850 | 1949,9 | 112,53 | - | 6 |

| Прочая | 143,13 | 16855,62 | 18870,47 | 14,85 | - | 0,1 | ||||

| Итого | 2889 | 153,78 | 184,81 | 18333,22 | 21894,96 | 17727,6 | 23950,71 | 186,54 | 184,79 | |

Рассмотрим расчёт таблицы на примере изделия «А».

1. Стоимость сырья и материалов берём из таблицы 3.1

На единицу продукции 7267,5 р.

На выпуск 428,78 тыс.руб.

2. Стоимость покупных полуфабрикатов берём из таблицы 3.2

На единицу продукции 1523,5 р.

На выпуск 89,89 тыс.руб.

3. Транспортно – заготовительные расходы распределяем пропорционально стоимости основных материалов и покупных полуфабрикатов.

Сумма транспортно – заготовительных расходов по плану – 484,8 тыс.руб. :

Мат-лы (итого)+П/фабрикаты(итого),10988+3109,68=14098,42 руб.

Сумма стоимости материалов и полуфабрикатов по изделию «А»:

428,78+89,89=518,67 тыс.руб.

Транспортно – заготовительные расходы:

518,67*484,8/14098,42=17,84 тыс.руб.

На единицу продукции: 17,84/59=302 р.

4. Основную и дополнительную з/п основных рабочих берём из таблицы 2.3.

На единицу продукции з/п основных рабочих равна:

Зпос=86,71/59=1,466т.р=1466 р.

Зпдоп=13,01/59=0,22 т.р.=220 р.

5. Отчисление на соцстрах – 7,7%:

выпуск: (86,71+13,01)0,077=7,67 тыс.руб.

на единицу продукции: 7,67/59=130 р.

6. Расходы на содержание и эксплуатацию берём из таблицы 3.4.

7. Цеховые расходы распределяем пропорционально основной зарплате основныхрабочих и сумме расходов по содержанию оборудования.

Сумма цеховых расходов планируемого года – 1217,4 тыс.руб.:

Осн.Зп (итого)+РСЭО (итого)=1976+1976,86=3952,86 тыс.руб.

Сумма основной зарплаты и РСЭО по изделию «А»:

86,71+64,06=150,77 тыс.руб.

Цеховые расходы:

150,771217,4/3952,86=46,43 тыс.руб.

На единицу продукции:

46,43/59=0,786т.р=786 р.

8. Цеховая себестоимость включает в себя следующие статьи расходов:

1. На сырьё и материалы

2. Покупные полуфабрикаты

3. Транспортно – заготовительные расходы

4. Основную и дополнительную зарплату

5. Отчисление на соцстрах

6. РСЭО

7. Цеховые расходы

На выпуск: 428,78+89,89+17,84+86+71+13,01+7,67+64,06+46,43=754,39 т.р.на единицу продукции: 754,39/59=12,786 т.р.=12786 р.

9. Общезаводские расходы распределяются пропорционально основной зарплате основных рабочих и сумме РСЭО. Общезаводские расходыравны – 1656,3 тыс.руб.

Осн.З/п (итого)+РСЭО (итого)=1976+1713,25=3689,25 тыс.руб.

Сумма основной З/п и РСЭО по изделию «А»:

86,71+64,06=150,77 тыс.руб.

Общезаводские расходы по изделию «А»:

150,771656,3/3952,86=63,17 тыс.руб.

На единицу продукции:

63,17/59=1,070т.р.=1070р.

10. Прочие производственные расходы рассчитываются пропорционально цеховойсебестоимости. Сумма прочих производственных расходов равна – 34 тыс.р. Длярасчётов находим сумму цеховой себестоимости и общезаводских расходов:

19702,8+1865,27=21568,1 тыс.руб.

По изделию «А»: 754,39+36,17=817,56 тыс.руб.

817,56*34/21568,1=1,28 т.р. =1280 р.

На единицу продукции: 1,28/59=21,69 тыс.руб.

11. Производственная себестоимость равна сумме цеховой себестоимости иобщезаводских расходов:

На выпуск: 754,39+63,17+1,28=818,84 тыс.руб.

На единицу продукции: 818,84/59=13878 р.

12. Внепроизводственные расходы находим пропорционально себестоимости.

Сумма расходов – 185 тыс.руб.:

на выпуск: 818,84185/21602=7 тыс.руб.

на единицу продукции: 7/59=118 р.

13. Полная себестоимость равна сумме непроизводственных расходов ипроизводственной себестоимости:

на выпуск: 818,84+7=825,84 тыс.руб.

на единицу продукции: 825840/59=13997,3 р.

14. Стоимость продукции в действительных ценах берём из табл. 1.1.

15. Находим прибыль. Для этого из стоимости продукции в действиительных ценах вычитаем полную себестоимость:

885-825,84=59,16 тыс.руб.

16. Рентабельность продукции рассчитываем как отношение прибылик полной себестоимости:

59,16/825,84100=7%

ЗАКЛЮЧЕНИЕ

Одним из основных требований функционирования предприятий и их ассоциаций в условиях рыночной экономики являются безубыточность хозяйственной и другой деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Главная задача предприятия - хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия. Основными показателями, характеризующими результаты коммерческой деятельности торговых предприятий, выступают товарооборот, валовой доход, другие доходы, издержки обращения, прибыль и рентабельность.

По данным рассчитанным в курсовой работе, можно сказать отрицательно о деятельности предприятия. Показатели прибыли недостаточны для того, чтобы стимулировать процесс производства, что в дальнейшем, без принятия надлежащих мер по повышению уровня рентабельности может привести к банкротству. Продукция Б и В приносит критические убытки, практически равные общей прибыли, получаемой благодаря основной продукции А и Г. В подобной ситуации приемлемой мерой будет закрытие линий Б и В с дальнейшей продажей оборудования, необходимого для производства с этих линий. Высвобожденные производственные площади можно сдавать в аренду или приспособить под более перспективную деятельность.

Самой прибыльной является продукция Г – 112,53 тыс.руб. Поэтому следует увеличить выпуск этой продукции.

Самой низкорентабельной является прочая продукция – 14.85 тыс.руб.

Следует увеличить ее рентабельность, приняв определенные решения:

1. Улучшение качества продукции;

2. Снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

3. Расширение рынка продаж

4. Снижение затрат на транспортно заготовительные расходы

5. Замена и модернизация оборудования

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Валевич Р.П., Давыдов Г.А. Экономика торгового предприятия. - Мн.: Высшая школа, 1996.

2. Экономика предприятия / Под ред. В.Я. Горфинкеля. – М.: Банки и биржи, ЮНИТИ, 1998.

3. Методические указания к выполнению курсовой работы по курсу экономика предприятия «Расчет основных показателей работы промышленных предприятий».