Разработка стратегий агрегатного планирования на примере государственного предприятия МО Украины Сакский военный клинический санаторий им. Н.И. Пирогова

СОДЕРЖАНИЕ: Характеристика системы обслуживания, применяемой на предприятии. Анализ процесса производства и точки безубыточности. Принятие управленческого решения относительно существующей проблемы на предприятии. Разработка стратегии агрегатного планирования.Министерство образования и науки Украины

Национальная академия природоохранного и курортного строительства

Факультет Экономики и менеджмента

Кафедра менеджмента

КУРСОВАЯ РАБОТА

ПО ДИСЦИПЛИНЕ «ОПЕРАЦИОННЫЙ МЕНЕДЖМЕНТ»

НА ТЕМУ: «РАЗРАБОТКА СТРАТЕГИЙ АГРЕГАТНОГО ПЛАНИРОВАНИЯ НА ПРИМЕРЕ ГОСУДАРСТВЕННОГО ПРЕДПРИЯТИЯ МО УКРАИНЫ «САКСКИЙ ВОЕННЫЙ КЛИНИЧЕСКИЙ САНАТОРИЙ ИМ. Н.И. ПИРОГОВА»

Содержание

Введение

Глава 1. Общие сведения о предприятии

Глава 2. Анализ деятельности предприятия

2.1 Характеристика системы обслуживания, применяемой на предприятии

2.2 Анализ применяемого в организации типа процесса производства.

2.3 Принятие управленческого решения относительно существующей проблемы (проблем) на предприятии

2.4 Анализ критической точки (точки безубыточности).

2.5 Расчет прогнозных показателей работы предприятия на ближайшие 5 лет

Глава 3. Разработка стратегии агрегатного планирования

Заключение

Список использованной литературы

Приложения

Введение

Спустя десятилетие после перехода экономики Украины на принципы рынка и свободной конкуренции, менеджмент в деятельности любой фирмы или предприятия стал занимать подобающее ему место для достижения успеха в своей сфере. В этой работе будет рассмотрена такая отрасль данной науки как операционный менеджмент.

Операционный менеджмент является деятельностью, которая создаёт товары и услуги путём изменения ресурсов различных видов в необходимые товары или услуги.

ГП МОУ « Сакский центральный военный клинический санаторий им. Н.И. Пирогова» относится к рекреационной отрасли, развитие которой в данное время является очень привлекательной, с экономической точки зрения, для нашего региона.

Но курортная отрасль является очень конкурентоспособной и для того, чтобы предприятие могло удерживать своё положение на рынке, необходимо прогнозировать затраты предприятия и спрос на ближайшие периоды. За счёт улучшения метода управления предприятием необходимо улучшать конкурентоспособность и качество услуг.

Целью данной работы является анализ деятельности предприятия и принятия мер по её усовершенствованию.

Для того чтобы добиться поставленной цели в работе будем, анализировать деятельность предприятия за прошлые периоды, определять тип процесса производства, решать имеющуюся проблему на предприятии, рассчитаем точку безубыточности, определим систему обслуживания и т. д.

Для этого мы проведем расчёты прогнозных показателей, составим регрессионную модель, будем использовать прогнозное значение причинного фактора, рассмотрим различные стратегии агрегатного планирования со всеми соответствующими расчётами и т. д.

Данные операции будем проводить на примере ГП МОУ «Сакский военный клинический санаторий им. Н.И. Пирогова».

В условиях относительной экономической самостоятельности Автономная Республика Крым настойчиво ищет пути создания хозяйственного рыночного механизма, реформ экономики в новых условиях. Согласно концепции развития экономики полуострова Правительством Крыма рекреационная отрасль признана одной из приоритетных.

Крым располагает уникальными бальнеоклиматическими факторами – благоприятным сочетанием морского, горно-лесного и степного климата, наличием рапных озер, лечебных грязей и минеральных вод. Все это создало добрую славу крымским курортам.

Курортно-рекреационный комплекс города Саки и Cакского района насчитывает несколько санаториев, пансионатов, домов отдыха, спортивно-оздоровительных лагерей. Ежегодно в Саках отдыхают более 100 тысяч человек и эта динамика имеет тенденции к постоянному росту.

Глава 1. Общие сведения о предприятии

ГП МО Украины «Сакский военный клинический санаторий им. Н.И.Пирогова» создано по решению Органа управления имуществом – Министерства обороны Украины (приказ Министра обороны Украины от 27.10.2005 года №649) на основе государственной собственности, осуществляет свою деятельность как унитарное коммерческое предприятие и входит в сферу управления Министерства обороны Украины [1].

Местонахождение и юридический адрес Предприятия: Украина, 96500, Автономная Республика Крым, город Саки, улица Курортная, 2.

Санаторий функционирует круглый год, заезды осуществляются ежедневно. Полный курс лечения составляет 24 дня минимальное продолжение 12 дней.

Санаторий им Н.И Пирогова - многопрофильное лечебно - профилактическое учреждение, которое расположено недалеко от Черного моря на берегу лечебного озера, всемирно известного благодаря целебным свойствам лечебной грязи и рапы. На закрытой территории площадью 22 га расположен старинный парк, в котором произрастают 120 разновидностей деревьев и кустарников, комплекс фонтанов. Наличие на территории санатория скважины с термальной минеральной водой создает уникальный комплекс природных лечебных ресурсов. По заключению Украинского НИИ медицинской реабилитации и курортологии минеральная вода по своему химическому составу является аналогом воды типа Ессентуки-4.

Своим рождением и славой курорт обязан лечебным грязям, которые добывают со дна Сакского озера. В 1837 году на берегу Сакского озера было открыто отделение Симферопольского госпиталя, в котором офицеры и «нижние чины» лечились целебными грязями преимущественно от ревматизма.

В 1922 году военная грязелечебница приказом Реввоенсовета Республики получает статус военного санатория. Эта дата считается датой создания санатория [Приложение 2].

В годы ВОВ личный состав санатория мобилизован на фронт. С 15.01.45 по 19.02.45 санаторий выполнял государственное задание по обслуживанию Ялтинской конференции руководителей трех великих держав, за что получил правительственную благодарность.

В 1956 году на территории санатория открыт источник минеральной воды, что значительно расширило лечебные возможности здравницы.

В 1984 году в штате санатория организованно отделение восстановительного лечения для реабилитации военнослужащих, получивших ранения во время боевых действий в Афганистане, переименнованное в 1989 году в центр восстановительного лечения. Более 8000 раненных прошли реабилитацию в центре восстановительного лечения.

Учитывая заслуги санатория в деле реабилитации раненых, в 1996 году на территории санатория установлен памятник великому хирургу Н.И. Пирогову, а в 2002 году в связи с 80-летием санатория Указом Президента Украины санаторию присвоено его имя.

В 2004 году санаторий стал победителем 5-го Республиканского конкурса „Крымская жемчужина” в номинации „Лучший санаторий”.

21.01.2006 года осуществлена реорганизация санатория в форме преобразования в Государственное предприятие Министерства Обороны Украины.

Отраслева принадлежность санатория: Департамент охраны здоровья Министерства обороны Украины.

Вид деятельности Предприятия - здравоохранение. Предприятие создано для лечения и оздоровления с применением терапевтических и хирургических методов лечения, использование природных лечебных факторов в комплексе с физиотерапией, лечебной физкультурой, диетическим питанием и другими методами. Предоставляет туристическо-экскурсионные и другие услуги для отдыха.

Предприятие осуществляет свою деятельность как государственное унитарное коммерческое предприятие, которое в ходит в сферу управления Министерства Обороны Украины.

Предприятие предоставляет разнообразный ассоритмент услуг санаторно-курортного лечения и оздоровления. Осуществляет лечение заболеваний органов пищеварения (гастрит, язвенная болезнь желудка и 12-перстной кишки, колит, энтероколит, холецистит, дискинезия желчновыводящих путей); обмена веществ и эндокринной системы (сахарный диабет в стадии компенсации, мочекислый диатез); заболевания костно-мышечной системы, последствия травм костей, суставов; заболевания и последствия травм центральной и периферической нервной системы; оперативные методы лечения заболеваний и травм костей, суставов, позвоночника, артрозы, артриты, болезнь Бехтерева, подагра, ДЦП, урологические заболевания; гинекологические заболевания, бесплодие, сексуальные расстройства и др.

К дополнительным услугам, предоставляемых санаторием относятся косметический кабинет, видеосалон, междугородний переговорный пункт, отделение сбербанка, сауна, мини-сейфы для хранения ценностей, аптечный пункт, действующий православный храм святителя Луки, автостоянка и д.р.

Рассмотрим организационную структуру ГП МОУ „Сакский центральный военный клинический санаторий им. Н.И. Пирогова” [Приложение 1].

Во главе организационной структуры санатория находится генеральный директор. В его подчинении находятся все отделы и службы на предприятии. Директор делегирует часть своих полномочий своим заместителям.

Заместитель генерального директора по медицинским вопросам регулирует работу основных элементов организационной структуры таких, как:

Лечебно-диагностический центр;

Медицинский центр;

Центр восстановительного лечения для больных с травмами; хребта и спинного мозга;

Медицинская часть.

Контролирует деятельность вспомогательных элементов структуры: аптеки, клуба.

В его подчинении находятся все медицинские работники, а так же работники сферы услуг.

Генеральный директор делегирует часть своих полномочий заместителю генерального директора по финансово-экономическим вопросам. В его подчинении находятся экономисты, финансисты, бухгалтера.

Заместитель генерального директора по материально-техническому обеспечению регулирует деятельность таких структурных вспомогательных элементов, как:

Гараж;

Парковое хозяйство;

Столовая;

Квартирно-эксплуатационное хозяйство.

Административный отдел является вспомогательным элементом организационной структуры. Во главе отдела находится главный администратор, которому подчиняются работники этого отдела.

Отдел маркетинга, тоже относится к штабному элементу организационной структуры. Во главе этого отдела находится главный маркетолог, которому подчинены маркетологи и специалисты.

К штабному элементу организационной структуры также относится заведующий секретного деловодства, который контролирует всю документацию на предприятии и юрисконсульт, предоставляющий консультации юридического и иного характера.

Торгово-сервисный отдел на предприятии является вспомогательным. Этот отдел занимается насыщением предприятие продуктами питания и услугами различного характера (например, оформление номеров для отдыхающих и др.). Торгово-сервисный отдел представлен менеджером по продажам, которому подчиняются торговые агенты.

По приведенной выше схеме организационной структуры ГП МО Украины «Сакский военный клинический санаторий им. Н.И. Пирогова», можно сделать вывод, что на предприятии действует вертикальная система управления, основанная на отношениях подчинения.Так же, между структурными элементами существует линейная связь, то есть связь, при которой во главе каждого структурного подразделения находится руководитель-единоначальник, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления.

В данной организации руководителю присущ авторитарный тип руководства, который характеризуется чрезмерной централизацией власти. Этому стилю свойственно единовластие и директивное управление. Жесткий контроль над исполнением приказания, жесткая дисциплина для подчиненных. Примерная численность и состав персонала составляет 743 человека. Это высококвалифицированные специалисты в своей сфере деятельности (медицинские работники), а так же обслуживающий персонал, обеспечивающий высокое качество предоставляемых услуг.

Таблица 1.1

Численность и состав персонала.

| Наименование | Количество |

| Директор | 1 |

| Зам.директора | 3 |

| Маркетологи | 5 |

| Юрист | 1 |

| Бухгалтер | 2 |

| Деловод | 1 |

| Кассир | 2 |

| Медицинский персонал | 255 |

| Обслуживающий персонал | 452 |

| Рабочие | 21 |

Предприятие предоставляет услуги военнослужащим, лицам, уволенным в запас, членам их семей, работникам Вооруженных Сил Украины, другим гражданам Украины и других государств. То есть рынок сбыта продукции данного санатория – Украина, страны СНГ и дальнего зарубежья.

Покупателями услуг, которое предоставляет Предприятие, являются Министерство труда и социальной политики Украины, Министерство обороны Украины, туристические фирмы, профсоюзные организации, частные лица (более 50%).

Ценовая политика Предприятия устанавливается в зависимости от себестоимости. Примерно, стоимость путевки составляет 202грн в сутки на одного человека. Однако цена может варьироваться в зависимости от комфортности номеров («Стандартный номер», «Люкс», «Полулюкс», «Коттедж», «Апартаменты»), а так же в зависимости от сезонной реализации путевок [Приложение 2].

К внутренним проблемам санатория можно отнести недостаток высококвалифицированных медицинских специалистов. Это связанно, прежде всего, с отсутствием глубоких знаний в медицине у молодых специалистов, что влечет за собой невозможность выполнения работы на должном уровне. Поэтому наблюдается большая текучесть молодых специалистов в санатории. В связи с этим одной из проблем Предприятия в организационной структуре является отсутствие отдела кадров во главе с менеджером по персоналу, который занимался бы подбором, подготовкой и переподготовкой персонала. К проблемам санатория следует отнести также колебания спроса на предлагаемый продукт. Это объясняется наличием большого многообразия конкурентов, а также влиянием сезонных факторов.

Другой проблемой на предприятии является износ материально-технической базы, которая не обновлялась несколько лет. Этот фактор оказывает значительное влияние на качество предлагаемых услуг. Поэтому предприятие в краткосрочной перспективе должно принять решение о проведении косметического ремонта номерного фонда и замене устаревшего оборудования.

Глава 2. Анализ деятельности предприятия

2.1 Характеристика системы обслуживания, применяемой на предприятии

Размер источника прибытия в санатории является ограниченным или конечным, так как санаторий рассчитан только 650 койко-мест и не сможет соответственно расположить большее количество людей, так как просто не будет больше мест.

Прибытия клиентов в гостиницу являются как случайными, так и запланированным когда идет о заезде какой либо делегации, социальных программах или просто о заранее забронировавших себе номер. Можно также спрогнозировать прибытия на праздники, когда обычно бывает полная наполняемость санатория.

Поведение прибытий очереди можно назвать терпеливыми клиентами. Люди оказываются терпеливыми, так как очередь не является длинной и в среднем на одного клиента приходиться 15 - 10 минут для его оформления, для заполнения всех необходимых документов. Но в большинстве случае если возникает очередь, то это можно спрогнозировать, так как практически все номера заказываются бронированием за определённый срок. И руководство, зная, что в этот день ожидается большее количество прибытий, то ставит дежурному администратору помощника или ему помогает старший администратор, чтобы клиенты не ждали долго в очереди.

Длина очереди является ограниченной, она не может увеличится до бесконечности, так как гостиница располагает опредёленным количеством номером и не в состоянии разместить всех желающих.

На предприятии используют такую систему обслуживания, известную, как правило «первый пришёл – первый обслужен» (FIFS). Так как преимущества к поселению первыми имеют только те, которые пришли первыми.

Система обслуживания в санатории имеет одноканальную систему очереди и многофазную систему обслуживания. Имеется один пункт администрации, где клиенты предоставляют свои путевки, заполняют все анкеты, необходимые для поселения, а затем оплачивают номер в окошке кассира и получают ключи от своего номера и идут к себе.

Распределение времени обслуживания клиента – постоянное, администратору необходимо около 10 минут для заполнения с клиентом всех бланков на поселение и кассиру около 5 минут, чтобы принять оплату клиента и выдать ему чек.

Одноканальная, многофазная система обслуживания.

|

|

||||

![]()

![]()

![]()

![]() Убытия

Убытия

Рис.1 Схема конфигурации системі обслуживания предприятия

2.2 Анализ применяемого в организации типа процесса производства

Операционный менеджмент является активным участником при определении стратегии фирмы и того, каким образом ресурсы фирмы можно использовать более эффективно. Только понимая общую стратегию организации, операционные менеджеры могут максимизировать свой вклад в разработку наиболее эффективной операционной стратегии.

Одним из стратегических или долгосрочных решений операционного менеджмента является стратегия процесса [13].

Стратегия процесса – возможности процесса, которые доступны для производства товара. Решения по процессу привязывают менеджмент к основным подходам к технологии, качеству, человеческим ресурсам и обслуживанию оборудования. Различные расходы и сделанные капитальные затраты будут определять структуру затрат компании [7].

Стратегия процесса - это подход, используемый предприятиями и организациями для преобразования ресурсов в товары и услуги с целью достижения максимальной прибыли.

Задачей стратегии процесса является определение такого производства товаров и услуг, которые удовлетворяли бы потребностям покупателя и специфике производства по цене, качеству и другим управленческим решениям. Используемый на предприятии процесс будет более эффективным и долговременным, если при разработке стратегии уделять внимание таким критериям как гибкость, цена и качество производимых товаров, а в нашем случае - предоставляемых услуг. Можно сказать, что стратегии фирм определяются временем, затрачиваемым на принятие решения о выборе процесса. Размер выплат для эффективного процесса, отобранного в качестве приоритетного для начала производства, на много больше, чем усилия, затраченные позже для усовершенствования неудовлетворительного процесса.

Если рассматривать стратегию процесса санатория, то можно сказать, что предоставление услуг, а это основной вид деятельности, сфокусировано на процессе. Чтобы иметь представление об этом процессе, необходимо знать его характеристики, которые состоят в следующем:

- большое разнообразие услуг, маленькими партиями (в данном случае санаторий располагает большим номерным фондом различной комфортности, ресторан, отделение банка, аптечній киоск, храм святого Луки и т. д.);

- используется оборудование как универсального, так и специального назначения (оборудованием является мебель, расположенная в номерах, она является универсальной, а медицинское оборудование, которое находится в лечебных корпусах, является специальным);

- работники должны быть более широко подготовлены (иметь специальное образование в сфере медицины и обслуживания);

- должно быть много рабочих инструкций (в данном случае имеются в виду инструкции по времени обслуживания клиентов, времени уборки номеров, смены белья, инструкции по технике безопасности и т.п.);

- достаточные объемы хранилищ (постельного белья и т. д.);

- конечная продукция производится по порядку и не хранится;

- расписание, ориентированное на порядок запуска, является комплексным и преимущественно связано с соотношением продаж, запасов, мощностью и обслуживанием заказчиков;

- фиксированные цены с возможной тенденцией к уменьшению (система скидок);

- ценообразование – часто выполняемая процедура, часто оценивает работу, но цена часто становиться известной только после окончания работы (оплата дополнительных услуг, телефонных разговоров и т. д.).

Стратегии переменных процессов могут быть использованы как для производства, так и для сервиса. В стратегиях, сфокусированных на процессе, мощность и использования оборудования крайне низки – около 5%. Оборудование в санатории мало используется. Низкий уровень использования оборудования частично возникает потому, что мощность рассчитана на пиковые нагрузки или приобретается как необходимое. Другая причина – плохие расписания (из-за больших усилий, которые требуются для прогнозирования спроса и индустрии сервиса) и, как результат, - несбалансированность при использовании оборудования.

2.3 Принятие управленческого решения относительно существующей проблемы (проблем) на предприятии

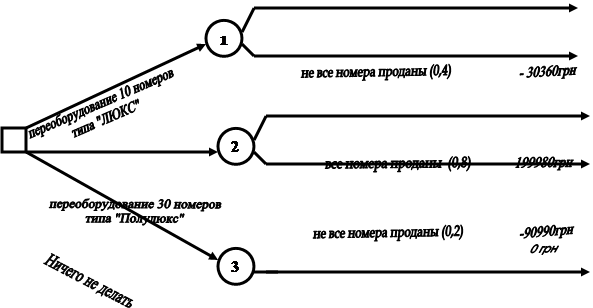

С целью повышения конкурентоспособности предприятия, администрация санатория рассматривает возможность переоборудование номерного фонда санатория, так как внутреннее состояние здание уже морально устарело и требует изменений, переоборудование даст возможность поднять престиж санатория и тем самым поднять стоимость номеров. Предприятие стоит перед выбором переоборудовать 10 номеров под комфортность типа «Люкс», или 30 номеров под комфортность типа «Полулюкс». Руководству необходимо проанализировать, при каком условии оно получит большую выручку, и стоит ли вообще проводить дальнейшее переоборудование, или это будет не выгодным.

Если будет производиться переоборудование типа «Люкс», то предприятие планирует повышение цены за номер на 20%. То есть выручка за реализацию 10 номеров при продаже всех номеров за месяц будет составлять (202*20%+202)*10 *30=72720грн. При переоборудовании 30 номеров в тип «Полулюкс», планируется повышение цены на 10%, тогда выручка от реализации за месяц ожидается в размере (202*10%+202)*30*30=199980грн.

Если предприятие из 10 номеров типа «Люкс» реализует за месяц не все номера, то убытки составят 30360грн., тоже наблюдается с номерами типа «Полулюкс», убытки составят 90990грн. Предприятие надеется, что хотя бы больше половины номеров будет заполнено каждый месяц, потому что в санатории круглый год наблюдается большой поток клиентов. Поэтому можно сделать вывод о том, что вероятность заполнения переоборудованных номеров в первом случае составляет при благоприятных и неблагоприятных условиях 60:40, а во втором случае - 80:20.

Решим сложившуюся на предприятии проблему с помощью дерева решений. Это будет графическое отражение процесса, которое определяет альтернативы решения, состояния природы и их вероятностные отдачи для каждой комбинации альтернатив и состояний природы.

|

||||

Рис.2 Дерево решений проблемы, выявленной на предприятии.

EMV(1)=0,6*72720+0.4*(-30360)= 31488грн.

EMV(2)=0.8*199980+0.2*(-90990)= 141786грн.

EMV(3)=0

Используя критерий ожидаемой денежной отдачи, санаторию необходимо переоборудовать 30 номеров типа «Полулюкс», так как в данном случае он получит наибольшую выручку 141786грн.

2.4 Анализ критической точки (точки безубыточности)

Объектом анализа критической точки является нахождение точки (в гривнах, долларах или штуках), в которой затраты равны доходу. Эта точка является критической. Анализ критической точки требует оценки постоянных затрат, переменных затрат и дохода. Вначале мы определим постоянные и переменные затраты, а затем перейдём к функции дохода.

Структура затрат предприятия санаторного комплекса определяется спецификой их эксплуатации – неравномерностью, сезонностью деятельности.

Переменные затраты изменяются прямо пропорционально изменению загрузки. В их состав включаются расходы, совершаемые предприятием непосредственно для обслуживания каждого проживающего. Постоянные затраты не меняются в зависимости от объёма оказываемых услуг и, в общем случае, связаны с самим существованием гостиницы и должны быть оплачены, даже если количество проживающих за этот период равно нулю [9].

К постоянным затратам отнесены:

расходы на оплату труда;

амортизационные отчисления;

общие эксплутационные расходы;

затраты на электро- и водоснабжение по обслуживанию холлов, коридоров, вспомогательных служб;

прочие постоянные затраты по содержанию зданий (вневедомственная охрана, дезинфекция, техобслуживание оборудования);

затраты на приобретение товаров санитарно-гигиенического комплекса: средств по уборке помещений, защиты от насекомых и др.)

затраты на капитальный, текущий и профилактический ремонт;

административные расходы (в том числе связь, транспорт);

затраты на рекламу, оплату услуг реализации;

налоги, включаемые в себестоимость и не зависящие от загрузки гостиницы: коммунальный налог, налог на землю, налог на воду.

С учетом всех статей постоянных затрат предприятия, общая сумма постоянных затрат за 2006 год составляет 106745грн.

К переменным затратам относятся:

расходы на приобретение материалов;

затраты на водоснабжение и канализацию, связанные с гигиеническим процедурами (в том числе соответствующая сумма налога на воду);

затраты на электроэнергию, расходуемую на освещение и кондиционирование номеров;

расходы на стирку белья.

С учетом всех статей затрат, сумма переменных затрат за год составляют 15131грн.

Общая сумма затрат по санаторию приведена в таблице 4.1

Таблица 2.2

Общая сумма затрат по гостинице

| Наименование затрат | Сумма,тыс.грн. |

| Переменные затраты | 15131 |

| Постоянные затраты | 106745 |

| Итого затрат | 121876 |

Стоимость одной путевки на одного человека в сутки установлена в среднем 202грн.

Объем продаж за год составляет 20365ед. То есть переменные затраты на единицу услуги составляет: 15131/20365= 0,743грн.

Теперь рассчитаем критическую точку на весь ассортимент услуг в денежном и натуральном выражении.

Т.б.(нат.выр.)=106745/(202-0,743)=530,39ед.

Т.б.(ден.выр.)=106745/(1-(0,743/202))=107139грн.

Таким образом, можно сделать вывод, что точкой безубыточности для санатория является объем продаж, равный 503,39ед. или 107139грн. При этом объеме продаж санаторий не несет убытков и не получает прибыли, то есть расходы равны доходам.

2.5 Расчёт прогнозных показателей работы предприятия

Месячные продажи путевок в санаторий в 2005-2006 годах представлены в таблице.

Таблица 2. 3.

Месяц |

Продажи, ед. | Средний спрос за 2005-2006гг. |

Среднемесячный спрос* |

Сезонный индекс** |

|

| 2005 | 2006 | ||||

| Январь | 345 | 448 | 397 | 1341 | 0,30 |

| Февраль | 574 | 625 | 600 | 0,45 | |

| Март | 1119 | 1268 | 1194 | 0,89 | |

| Апрель | 1578 | 1833 | 1706 | 1,27 | |

| Май | 2171 | 2586 | 2379 | 1,77 | |

| Июнь | 2825 | 1500 | 2163 | 1,61 | |

| Июль | 2445 | 2000 | 2223 | 1,66 | |

| Август | 2222 | 2050 | 2136 | 1,59 | |

| Сентябрь | 2200 | 1505 | 1853 | 1,38 | |

| Октябрь | 345 | 650 | 498 | 0,37 | |

| Ноябрь | 620 | 357 | 489 | 0,36 | |

| Декабрь | 425 | 500 | 462,5 | 0,34 | |

Общий средний спрос = 16096

*Среднемесячный спрос = 16096/12 месяцев =1341

**Сезонный индекс = Средний спрос за 2005-2006гг/ Среднемесячный спрос

Используя эти сезонные индексы можно предположить, что спрос на санаторные услуги в 2007 году будет 17437 продаж койко-мест, тогда спрогнозируем месячный спрос таким образом:

Таблица 2.4.

Месячный спрос

| Месяц | Спрос | Месяц | Спрос |

| Январь | 17437/12*0,3=430 | Июль | 17437/12*1,66=2408 |

| Февраль | 17437/12*0,45=649 | Август | 17437/12*1,59=2314 |

| Март | 17437/12*0,89=1293 | Сентябрь | 17437/12*1,38=2007 |

| Апрель | 17437/12*1,27=1848 | Октябрь | 17437/12*0,37=539 |

| Май | 17437/12*1,77=2577 | Ноябрь | 17437/12*0,36=529 |

| Июнь | 17437/12*1,61=2343 | Декабрь | 3811/12*0,34=501 |

Если рассматривать стратегию увеличения продаж услуг предлагаемых предприятием, то можно предположить, что уровень продаж может зависеть от того метода привлечения потенциальных клиентов, который выбрало данное предприятие. В случае на рассматриваемом предприятии методами привлечения клиентов является реклама. Таким образом, можно предположить, что объемы продаж услуг пансионата зависят от хорошей рекламной компании. Если предприятие будет больше проводить рекламных акций, то это послужит привлечению большого числа клиентов в санаторий, в тоже время рекламные акции требуют больших затрат, поэтому установим взаимосвязь между показателями уровнем продаж путевок в денежном выражении и затратами на рекламу. Для установления зависимости между этими двумя показателями построим корреляционно-регрессионную модель. Для этого воспользуемся уравнением регрессии:

У=а+вх

Где х – затраты на рекламу;

У – уровень продажи номеров.

Для расчетов воспользуемся данными, приведенными в таблице

Таблица 2.5.

| Годы | Продажи, тыс $ , у | Затраты на рекламу тыс $, х | Х2 | ху | У2 |

| 2002 | 305,50 | 11,20 | 125,44 | 3421,60 | 93330,25 |

| 2003 | 345,25 | 17,32 | 299,98 | 5979,73 | 119197,56 |

| 2004 | 458,32 | 23,21 | 538,70 | 10637,61 | 210057,22 |

| 2005 | 392,65 | 18,65 | 347,82 | 7322,92 | 154174,02 |

| 2006 | 625,32 | 35,26 | 1243,27 | 22048,78 | 391025,10 |

| Итого: | 2127,04 | 105,64 | 2555,22 | 49410,64 | 4524299,16 |

X= 105.64/5= 21,13

Y= 2127.04/5= 425,41

b=(49410.64-521.13*425.41)/(2555.22-5*(21.13)*2)= 13.83

a=425.41-(13.83*105.64)= 133,21

Уравнение регрессии примет следующий вид:

Y=133.21+13.83x

Если затраты на рекламу на 2007 год планируется в размере 41,30тыс.$, то прогноз продаж в 2007 году составит:

Y=133.21+13.83*41.30= 704,38 тыс.$

Для того чтобы подтвердить правомерность использования составленной нами модели корреляционной зависимости между продажами и затратами на рекламу, рассчитаем коэффициент корреляции. Этот показатель показывает степень линейной взаимосвязи. Его значение находится в границах от -1 до +1. коэффициент корреляции рассчитывается по следующей формуле:

r = 0.04

В результате произведенных расчетов, можно сделать вывод, что между продажами и затратами на рекламу, существует прямо пропорциональная зависимость. Однако связь между этими показателями слабая, поэтому в дальнейшем руководству санатория не рекомендуется использовать эту математическую модель для прогнозирования.

Глава 3. Разработка стратегии агрегатного планирования

Одной из важнейших функций менеджмента является планирование. Менеджер должен не только уметь спланировать любой производственный процесс, но знать и уметь пользоваться в своей деятельности различными методами и моделями планирования. Одним из таких видов является агрегатное планирование – связано с определением количеств и времени производства в среднесрочные периоды, в основном от 3 до 18 месяцев. Операционные менеджеры пытаются выбрать лучший путь для определения прогнозируемого спроса, чтобы как можно быстрее подготовиться и отреагировать на него регулируя скорость выпуска продукции или производства услуг, уровень затрат, необходимых для производства данной услуги (продукции), сверхурочную работу, потребность в дополнительном персонале и ряд других подающихся контролю переменных [7].

Главной целью всех управляющих процессов, является сокращение до минимума всех затрат, не ухудшая при этом, а наоборот улучшая качество производимой продукции.

Другими целями могут быть минимизация отклонений используемой рабочей силы, уровней запасов или получение необходимых стандартов впредлагаемом сервисе.

Задачи, которые решаются при агрегатном планировании, являются пропускная способность, уровень загрузки, последовательность выполняемых операций, связи различных подразделений предприятия между собой и согласованность работы.

У предприятий работающих в сфере обслуживания главной целью является достижение такого уровня и качества обслуживания, чтобы клиенты удовлетворяли все свои потребности, и также возможность предугадать пожелания клиентов. Существует следующая классификация стратегий агрегатного планирования:

1. Чистые стратегии – это стратегии, когда во времени изменяется только одна переменная [13]. К таким относятся:

Управление уровнем запасов;

Варьирование численности рабочих наймов и увольнением;

Варьирование темпов производства путем использования сверхурочного времени или времени простоев;

Субподряд;

Использование временно нанимаемых рабочих;

Воздействие на спрос (реклама, приемы продвижения товаров, увеличение персональных продаж, снижение цен);

Задержка выполнения заказа в период высокого спроса;

Производство разносезонных изделий.

2. Смешанные стратегии , которые используют комбинацию переменных, позволяющую получить наиболее соответствующий действительности производственный план.

Агрегатное планирование разнообразного сервиса в санатории, основывается на планировании потребности в человеческих ресурсах и управлении спросом. При большом спросе на услуги при планирования достигается регулирование больших объемов спроса и разработкой методов более полного использования трудовых ресурсов в периоды прогнозируемого падения спроса.

В расчёт затрат на обслуживание одного номера будут входить затраты на водоснабжение и канализацию затраты на электроэнергию, необходимую для освещения и кондиционирования номеров и холлов, расходы на стирку белья, заработная плата персонала и начисления на неё, амортизационные отчисления, затраты на ремонт, затраты на охрану, на дезинфекцию и техническое обслуживание; расходы на приобретение санитарно-гигиенических средств; расходы на капитальный, текущий и профилактический ремонты; затраты на рекламу и прочие (Таблица 3.6).

Таблица 3.6.

Калькуляция затрат на одно койко-место в сутки на 2006 год в санатории

| Наименование расходов | Стоимость, грн. |

| Электроэнергия | 0,45 |

| Вода и канализация | 1,2 |

| Заработная плата с начислениями | 12 |

| Амортизация | 10 |

| Затраты на ремонт | 0,8 |

| Транспортные затраты и связь | 1 |

| Стирка белья | 2,02 |

| Затраты на охрану | 5,05 |

| Прочее (10%) | 4,1 |

| Итого | 36,62 |

Предполагая, что в 2006 году спрос будет на 8450 проданных койко-мест, то количество затрат будет составлять 309439грн.

Разработаем месячные прогнозы на среднее (за год) количество продаваемых номеров в день.

Определим средний дневной спрос за 2006 год (табл. 3.7).

Таблица 3.7.

| Месяц | Ожидаемый спрос | Количество рабочих дней в месяце | Средний за месяц ежедневный спрос |

| Январь | 70 | 31 | 2,3 |

| Февраль | 45 | 28 | 1,6 |

| Март | 60 | 31 | 1,9 |

| Апрель | 200 | 30 | 6,7 |

| Май | 350 | 31 | 11,3 |

| Июнь | 1350 | 30 | 45,0 |

| Июль | 2500 | 31 | 80,6 |

| Август | 2500 | 31 | 80,6 |

| Сентябрь | 2050 | 30 | 68,3 |

| Октябрь | 84 | 31 | 2,7 |

| Ноябрь | 75 | 30 | 2,5 |

| Декабрь | 70 | 31 | 2,3 |

| Итого: | 9354 | 365 | 305,8 |

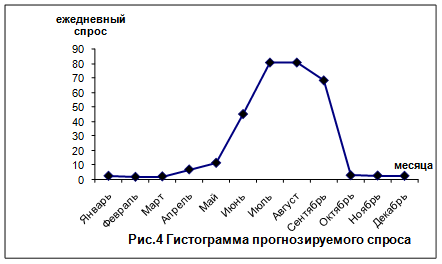

Наглядно это можно посмотерть на гистограме (рис.1), которая показывает дневной спрос в каждом месяце.

Пунктирная линия, пересекающая четеж, представляет темп производства, требуемый для удовлетворения среднего за весь период спроса. Он расчитывается следующим образом:

Среднетребуемый выпуск = Общий ожидаемый спрос/Число рабочих дней = 9354/365 = 26 номеров в сутки

Предприятием могло бы быть принято решение, поддерживать постоянный средний спрос, но предприятие производит услуги, а не продукцию. Услуги нельзя заготовить заранее и хранить, так как услуга будет создана тогда, когда на неё будет покупатель и она непосредственно создаётся во время её потребления. Поэтому поддерживать постоянный темп производства в данном случае нет возможности. Можно ориентироваться на сезонные колебания и быть готовыми к тому, что в определённые сезоны будет большой спрос на услуги, а в другое время будут наблюдаться простои производства.

Предприятие может принять решение позволяющее содержать такое количество персонала, которое необходимо для среднего спроса или использовать временно нанимаемых рабочих.

Стратегия 1 – поддержание постоянной численности персонала в течение всего года.

Стратегия 2 – воздействие на спрос посредством рекламы.

Анализ плана 1.

Проанализируем первую стратегию, предусматривающую поддержание постоянной численности персонала в течение всего года, который необходим для нормального обслуживания всех номеров при полном заселении, не привлекая при этом дополнительную рабочую силу.

Для обслуживания 26 номеров в сутки необходимо 8 горничных и 4 дежурных администратора. У горничных 8 часовой рабочий день, в течении которого они должны убрать номера, сменить белье(на уборку одного номера необходимо около 20 минут), а если гости выезжают, то необходимо подготовить номер для следующего заселения: убрать в номере, поменять всё бельё, полотенца, проветрить помещение(на это необходимо около 30 минут). При такой прогнозируемой загрузке, необходимо 4 администратора, так как необходимо быть готовым в любое время принимать гостей.

Затраты по плану 1

Таблица 3.8.

| Затраты | Калькуляция, грн |

| Оплата труда горничных | 8*450 = 3600грн/месяц 43200грн. в год |

| Оплата труда администраторов | 4*650 = 2600грн/месяц 31200грн. в год |

| Электроэнергия для поддержания оптимальной температуры в номерах | 0,45*26ном.=11,7 в день 365*11,7 = 4270,5 в год |

| Общие затраты | 78670,5грн |

Таким образом, суммарные затраты, необходимые для осуществления стратегии №1, составляют 78670,5грн.

Анализ плана 2.

Эта стратегия заключается в увеличении спроса на услуги размещения, предлагаемые санаторием посредством проведения рекламной кампании.

Реклама подразумевает продвижение товара (номера, характерные и сопутствующие услуги) с помощью таких приемов, как:

подача рекламных объявлений в средствах массовой информации (журналы «Туризм», «Досуг»; Русское радио, ЧТРК, телеканал «Крым»),

директ-мейл (участие в туристических ярмарках и выставках, буклеты, брошюры, проспекты и другой информационный материал).

Рекламная кампания предусматривает расходы по следующим статьям за год:

Таблица 3.9

| Статьи расходов | Сумма затрат,грн |

| Расходы на оформление сайта | 25500грн. |

| Участие в выставках | 10000грн. |

| Распространение рекламы (буклеты, журналы, каталоги, календари и т.д.) | 35100грн. |

| административные расходы | 1700грн. |

| амортизация и другие расходы | 1350грн |

| ИТОГО: | 73650грн . |

Таким образом, суммарные затраты, необходимые для осуществления стратегии №2, составляют 73650 грн.

Теперь сравним результаты проведенных анализов. Результаты представлены в таблице 7.

Таблица 3.10

Сравнение результатов

| № | Составляющие затрат | Затраты по Стратегии №1, грн | Затраты по Стратегии №2, грн |

| 1 | Суммарные затраты | 78670,5 | 73650 |

Проанализировав данные Таблицы 7, можно сделать вывод, что минимальные суммарные затраты составляют 73650 грн. при осуществлении стратегии №2 (воздействие путем рекламы). Но суммарные затраты при осуществлении Стратегии №1 (общая численность персонала) выше затрат на осуществление Стратегии №2 – 786705грн., следовательно, санаторий должен использовать смешанную стратегию на основе этих двух (реклама, поддержание постоянной численности персонала).

Заключение

Любая коммерческая деятельность зависит от множества факторов, на которые предприниматель может повлиять (например, экономичность) и нет. Так же и в работе санатория – мы не можете повлиять на условия внешней среды (политику, изменения экономики страны и пр.), но за дела внутри предприятия ответственность несете только руководство.

Современный санаторный, гостиничный сервис включает не только основные, но и разнообразные дополнительные услуги. Их назначение состоит в том, чтобы улучшить качество проживания отдыхающих в санатории, гостиницах, освободить их от ежедневного совершения некоторых операций коммунально-бытового характера, повысить уровень качества и комфортности во время отдыха.

Дополнительные услуги повышают комфорт проживания в санатории, удовлетворяют специфические требования клиентов: телевизор, холодильник, кондиционер, сауна, транспортные услуги, охрана помещений и территории, возможность удовлетворять все свои потребности в пределах одного санатория на период отдыха и лечения и т. д.

В ходе данной работы были проанализированы особенности работы санатория. Была также проанализирована проблема, стоящая перед предприятием, - ремонт в санатории, который предполагает капитальный ремонт внутреннего и внешнего состояния здания санатория при помощи дерева решений; проведен расчет точки безубыточности, предприятие считается прибыльным и точка безубыточности составила 530,39ед(107139грн). Далее были охарактеризованы система обслуживания в пансионате. На основе данных за предыдущие периоды был сделан прогноз количества клиентов на 2007 г. В работе проведён расчёт и анализ стратегий агрегатного планирования и сделан вывод, что предприятию необходимо использовать смешанную стратегию.

Хотя в санатории существуют множество внутренних проблем, однако при профессиональном управлении и наличии инвестиций в предприятие Саксикий санаторий им. Н.И. Пирогова превратиться в недалеком будущем в рекреационное предприятия, которое будет занимать конкурирующие позиции как на украинском рынке, так и на международном рынке. У санатория есть большие шансы и возможности в будущем занять ведущие позиции в рекреационном бизнесе, а также расширить круг своих клиентов, нуждающихся в хорошем отдыхе и качественном оздоровлении.

Список использованной литературы

1. Устав ГП МОУ «Сакский центральный военный клинический санаторий им. Н.И. Пирогова»/ дополнение к приказу Министра обороны Украины от 27.10.2005. - №649, г. Киев – 13с.

2. Байлик С.И. Гостиничное хозяйство.Организация, управление, об-служивание,2002г.

3. Бургонова Г. Н.,Каморджанова Н. А. Гостиничный и туристический бизнес,2003 г.

4. Венецкий И.Г., Венецкая В.И. Основные математико-статистические понятия и формулы в экономическом анализе: Справочник. – М.: Статистика 1979. – 447с.

5. Дурович А.П. Маркетинг в туризме: Учеб. Пособие – 2-е изд.,перераб. И доп. – Мн.: Новое знание,2001г. – 496с.

6. Карасев А.И., Крамер Н.Ш., Савельева Т.И. Математические методы и модели в планировании. – М.:Экономика, 1987.- 239с.

7. Козловский В.А., Маркина Т.В., Макаров В.М. Производственный и операционный менеджмент. Учебник. – Спб: «Специальная литература», 1998. – 366с.

8. Кочетков А.И. и др. Управление проектами (зарубежный опыт)/ под. Ред. В.Д. Шапиро. – Спб.: ДваТрИ, 1993ю- 446с.

9. Литвак Б.Г. Управленческие решения. – М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство ЭКМОС, 1998. – 248с.

10. Полткін Я.Д., Плащенко І.Н. Виробничий менеджмент: невчальний посібник. – Львів: Державний університет „Львівська політехніка”, 1999. – 258с.

11. Попов И.Г. Сборник задач по курсу «Математические методы в планировании отраслей и предприятий». – М.: Экономика, 1971. – 166с.

12. Решке Х., Шелле Х. Мир управления проектами. – М. : Аланс, 1994. – 303с.

13. Толковый словарь по управлению. – М.: Аланс, 1994. –252с.

14. Эддоус И., Стенсфилд Р. Методы принятия решений. – М.: Аудит, ЮНИТИ, 1997. – 590с.