Роль и место рынка ценных бумаг в структуре финансового рынка 2

СОДЕРЖАНИЕ: Содержание Введение ...3 Глава 1. Теоретические основы понятия рынка ценных бумаг ..5 1.1 Рынок ценных бумаг как часть финансового рынка …..5 1.2 Функции рынка ценных бумаг .7 1.3 Финансовый рынок, его сущность, цели и задачи .9 Глава 2.

Содержание

Введение…………………………………………………………………………...3

Глава 1. Теоретические основы понятия рынка ценных бумаг………………..5

1.1 Рынок ценных бумаг как часть финансового рынка………………………..5

1.2 Функции рынка ценных бумаг……………………………………………….7

1.3 Финансовый рынок, его сущность, цели и задачи………………………….9

Глава 2. Проблемы и перспективы развития рынка ценных бумаг Российской Федерации………………………………………………………………………..14

2.1 Этапы становления и развития рынка ценных бумаг РФ в структуре финансового рынка……………………………………………………………...14

2.2 Проблемы рынка ценных бумаг Российской Федерации…………………23

Заключение……………….………………………………………………………25

Список литературы……………………………………………………………...27

Введение

Рынок ценных бумаг является неотъемлемой частью финансового рынка, цель которой состоит в аккумулировании финансовых ресурсов и, обеспечении возможности их перераспределения путем совершения различными участниками рынка разнообразных операций с ценными бумагами, т. е. в осуществлении посредничества в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг.

Ценные бумаги и фондовые рынки, исполняющие роль дополнительного или альтернативного источников финансирования экономики на макро- и микроуровне (деятельности предприятий всех видов, различных сфер экономики, государства и международного сотрудничества), постоянно трансформируются. За последнее десятилетие на рынках ценных бумаг большинства стран мира произошли эволюционные изменения, вызванные экономическим развитием и глобализацией экономик.

Поэтому рынок ценных бумаг, сами ценные бумаги, их различная предназначенность и целевые аспекты требуют постоянного изучения и анализа.

Одной из актуальнейших проблем реформируемой экономики России в настоящее время является формирование полномасштабного и цивилизованного рынка государственных ценных бумаг в структуре финансового рынка.

Современный российский рынок государственных ценных бумаг по большей своей части является банковским. Именно в портфелях коммерческих банков находится большинство этих бумаг, и именно через посредничество коммерческих банков распределяется их остаток. Агентами по размещению еврооблигаций также выступают коммерческие банки, как российские, так и зарубежные.

В настоящее время в странах с развитой экономикой от результативности функционирования рынков государственных ценных бумаг во многом зависит формирование государственных бюджетов; обеспечение эффективности денежно-кредитной политики; поддержание активности работы всех сфер экономики.

В структуре рынка капитала важное место занимает рынок ценных бумаг, характеризующийся особым специфическим товаром - ценными бумагами. Рынок ценных бумаг является составной частью рыночной экономики. Развитость и степень регулирования его со стороны государства являются важнейшими индикаторами зрелости экономического развития страны. Рынок ценных бумаг работает в системе финансового рынка в целом и испытывает воздействие не только со стороны внутренних факторов страны, но и со стороны состояния мирового финансового рынка.

Финансовый рынок, как любой товарный рынок, характеризуется наличием товара (финансовых ресурсов), спроса и предложения этого товара, формируемых покупателями, продавцами и их посредниками. Его основная цель - распределение и перераспределение ресурсов между различными субъектами экономики.

Целью курсовой работы является изучение роли и места рынка ценных бумаг в структуре финансового рынка.

Задачи курсовой работы рассмотреть:

1) теоретические основы понятия рынка ценных бумаг;

2) рынок ценных бумаг как часть финансового рынка;

3) функции рынка ценных бумаг;

4) проблемы и перспективы развития рынка ценных бумаг Российской Федерации;

5) этапы становления и развития рынка ценных бумаг РФ в структуре финансового рынка.

Глава 1. Теоретические основы понятия рынка ценных бумаг

1.1 Рынок ценных бумаг как часть финансового рынка

Рынок ценных бумаг является важной составной частью финансового рынка.[4, с. 87]

Структура финансового рынка представлена на рис.1.

Рис. 1. Структура финансового рынка

Рынок ценных бумаг - это сфера экономических отношений, связанных с выпуском и обращением ценных бумаг. Его цель состоит в аккумулировании финансовых ресурсов и обеспечении возможности их перераспределения путем совершения различными участниками рынка разнообразных операций с ценными бумагами, т. е. в осуществлении посредничества в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг.

То есть, цель функционирования рынка ценных бумаг - как и всех финансовых рынков - состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать избыточный доход. Инвестор представляет полученный им ссудный капитал как претензию на доход, что обеспечивается возможностью превращения его в форму денежного капитала путем реализации ценных бумаг, Таким образом, кругооборот капитала завершается преобразованием фиктивного капитала в денежный через фондовый рынок.

При этом очень важно, чтобы рынок ценных бумаг обеспечивал наличие механизма, способствующего эффективной передаче инвестиций (оформленных в виде тех или иных ценных бумаг) из рук в руки, причем такая передача должна иметь юридическую силу.

Задачами рынка ценных бумаг являются:[5, с. 112]

- мобилизация временно свободных финансовых ресурсов для осуществления конкретных инвестиций;

- создание рыночной инфраструктуры, отвечающей мировым стандартам;

- выпуск и обращение новых видов ценных бумаг;

- совершенствование рыночного механизма, системы управления и ценообразования;

- обеспечение реального контроля на основе государственного, биржевого регулирования;

- усовершенствование саморегулируемых организаций, регулирующих деятельность профессиональных участников рынка;

- вырабатывание портфельных стратегий;

- уменьшение инвестиционного риска;

- проведение маркетинговых исследований, на основе которых осуществляется прогнозирование перспективных направлений развития рынка.

В настоящее время в финансировании экономики участвуют три рынка ценных бумаг: внебиржевой, фондовый (биржевой) и уличный. Внебиржевой рынок обращения ценных бумаг представляет собой важный элемент кредитно-финансовой надстройки, так как охватывает новые выпуски ценных бумаг и осуществляет в основном финансирование воспроизводственного процесса. Фондовый рынок ценных бумаг занимается обращением старых выпусков ценных бумаг; одновременно происходит перераспределение контроля над предприятиями. Через биржу также осуществляется частичное финансирование предприятий. В последнее время в подобном финансировании активно участвует и уличный рынок.

1.2 Функции рынка ценных бумаг

Рынок ценных бумаг выполняет ряд общерыночных (присущих каждому финансовому рынку) функций и ряд специфических функций.

К общерыночным функциям относят:[6, с. 165]

1. Аккумулирующую функцию, которая проявляется через создание условий для мобилизации временно свободных финансовых ресурсов с последующим их использованием в интересах участников рынка и национальной экономики в целом.

2. Организацию процесса доведения финансовых активов до потребителей (покупателей, вкладчиков), которая проявляется через создание сети различных институтов по реализации ценных бумаг (банки, биржи, брокерские конторы, инвестиционные фонды и т. п.) и заключается в создании нормальных условий для реализации денежных ресурсов потребителей в обмен на интересующие их ценные бумаги.

3. Перераспределительную функцию, которая включает в себя оперативное перераспределение денежных средств между отраслями и сферами экономики, территориями и странами, группами и слоями населения, предприятиями и государством и т. п.; финансирование дефицита государственного бюджета на неинфляционной основе, т. е. без выпуска в обращение дополнительных денежных средств; перевод сбережений из непроизводительной в производительную форму.

4. Регулирующую функцию, которая заключается в создании правил торговли и участия в ней; определении органов контроля и управления, порядка разрешения споров между участниками рынка.

5. Стимулирующую функцию, которая заключается в мотивации юридических и физических лиц стать субъектами рынка путем предоставления им определенных прав: права на участие в управлении предприятиями (акции), права на получение дохода (процентов по облигациям, дивидендов по акциям), возможности накопления капитала или права стать владельцем имущества (облигации).

6. Контрольную функцию, которая заключается в проведении контроля за соблюдением норм законодательства, правил торговли, этических норм участниками рынка.

7. Ценовую функцию - функцию установления и обеспечения процесса формирования и движения рыночных цен (курсов) на ценные бумаги посредством сбалансирования спроса и предложения на ценные бумаги путем проведения операций с ними.

8. Функцию страхования ценовых и финансовых рисков (или хеджирование), которая осуществляется посредством заключения фьючерсных и опционных контрактов.

9. Коммерческую функцию, которая заключается в получении участниками рынка прибыли от операций на рынке ценных бумаг.

10. Информационную функцию, которая заключается в производстве и доведении информации об объектах торговли и ее участниках до экономических субъектов рынка.

11. Воздействие на денежное обращение, заключающееся в создании условий для непрерывного движения денег в процессе совершения различных платежей и регулировании объема денежной массы в обращении.

К специфическим функциям рынка ценных бумаг можно отнести следующие:

- использование ценных бумаг в приватизации, антикризисном управлении и т.д.;

- учетную функцию, которая проявляется в обязательном учете в специальных списках (реестрах) всех видов ценных бумаг, обращающихся на рынке, в регистрации участников рынка ценных бумаг, а также фиксации фондовых операций, оформленных договорами купли-продажи, залога, траста, конвертации и др.

1.3 Финансовый рынок, его сущность, цели и задачи

Экономический рост в долговременном периоде может быть обеспечен за счет создания новых производственных мощностей и совершенствования техники и технологии производства. Последнее становится возможным, когда общество имеет сбережения, т. е. превышение дохода над потреблением.

В ходе осуществления своей деятельности у некоторых хозяйствующих субъектов доходы превышают производственные затраты, т.е. образуются сбережения. Если эти средства используются на развитие производства, то они превращаются в инвестиции. Однако в некоторых случаях по разным причинам у ряда предприятий часть сбережений не всегда сразу превращается в инвестиции. Эти средства оказываются временно свободными.

Сбережения образуются также и у населения. Эти средства могут быть использованы для организации собственного бизнеса, строительства жилья, однако часть средств оказывается также временно свободными.

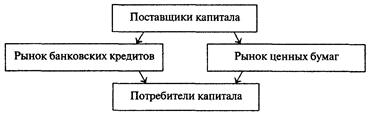

Итак, в ходе производства и потребления товаров и услуг у предприятий, населения (а иногда и государства) оказываются временно свободные денежные средства. В то же время другие предприятия, другая часть населения (а зачастую, и государство) нуждается в дополнительных средствах. Таким образом, возникает финансовый рынок, где деньги совершают свое самостоятельное движение независимо от движения товаров и услуг. Собственники денежных средств выступают здесь в качестве поставщиков капитала (продавцов), а привлекающие денежные средства - в качестве потребителей капитала (покупателей).

Движение свободных денежных средств от поставщиков к потребителям капитала осуществляется по каналам финансового рынка, основное назначение которого состоит в том, чтобы обеспечить превращение сбережений в инвестиции. В зависимости от того, каким образом осуществляется передача денежных средств от поставщиков капитала к потребителям, можно выделить две основные части финансового рынка (рис. 2).[9, с. 132]

Рис. 2. Схема движения денежных средств

Одна часть - это рынок банковских кредитов. Банки аккумулируют временно Свободные средства юридических и физических лиц, выплачивая за привлеченные средства определенный процент, а затем предоставляют кредиты заемщикам под более высокий процент. Таким образом, процесс движения денег от их собственника к заемщику опосредуется банком.

Во многих случаях такой способ передачи денежных средств отвечает интересам владельца денег, так как хотя последний и получает от банка более низкий процент, но тем самым он перекладывает риск невозврата денег заемщиком на банк. Помимо надежности, банковские вклады являются высоколиквидными, так как вкладчик может легко забрать свои средства. Кроме того, вложения денежных средств в банки являются доступными даже для самых мелких вкладчиков. Однако банк выплачивает вкладчикам более низкий процент по сравнению с тем, который берет со своих заемщиков, поэтому вполне естественным является стремление поставщиков капитала вступать в отношения непосредственно с заемщиками.

Что касается потребителей капитала (заемщиков), то им также порой выгоднее вступать в отношения непосредственно с поставщиками капитала. Дело в том, что получение банковского кредита часто сопряжено с большими трудностями. Так, например, для рассмотрения вопроса предоставления кредита в российских коммерческих банках потенциальные заемщики обычно предоставляют в банк определенный набор документов (уставные документы; бухгалтерские отчеты; расчет размеров кредита и сроков его возврата; залоговое обязательство или гарантию-поручительство и др.).

В то же время банки часто не в состоянии предоставить кредит на тот срок, в котором нуждается заемщик. У банка может не быть и требуемой суммы кредита, необходимой заемщику для осуществления крупных проектов. Все это заставляет потребителей капитала использовать другой способ привлечения денежных средств - выпуск ценных бумаг. Тем самым у них появляется возможность привлекать денежные средства многих поставщиков капитала, собирать большие суммы и на более длительный срок, иногда на неограниченное время, если речь идет о выпуске акций.

Следовательно, выпуск ценных бумаг в определенных обстоятельствах отвечает интересам и поставщиков, и потребителей капитала. Передача денежных средств от собственников капитала к лицам, нуждающимся в нем, осуществляется на рынке ценных бумаг, который является второй составной частью финансового рынка.

Если подойти к проблеме с точки зрения действующего предприятия, то необходимо отметить, что предприятие может финансировать расширение своей деятельности за счет нераспределенной прибыли. Что касается внешнего финансирования, то оно может быть осуществлено на долевой и долговой основе (рис. 3). Акционерные предприятия, которые оказывают решающее влияние на развитие современной экономики, могут осуществлять финансирование с помощью рынка ценных бумаг путем выпуска акций. Организация новых акционерных обществ также может осуществляться только за счет привлечения капитала на рынке ценных бумаг.

Рис. 3. Схема внешнего финансирования

Долговое финансирование может происходить как за счет банковских кредитов, так и за счет выпуска долговых ценных бумаг. В разных странах соотношение этих источников различно. В США, например, облигационные займы составляют большую часть заемного капитала. В то же время в некоторых странах облигации как источник финансирования предприятий не получили достаточного распространения. Однако, учитывая то, что в современных условиях во всем мире происходит так называемая секьюритизация долга, т.е. рост доли ценных бумаг в структуре инструментов финансового рынка, можно утверждать, что рынок ценных бумаг является важнейшим каналом финансирования экономики.

Финансовый рынок решает следующие задачи:

- предоставление эмитентам возможности мобилизовать внутренние источники финансирования и временно свободные денежные ресурсы для долгосрочных инвестиций и удовлетворения других потребностей;

- обеспечение перелива капитала между его участниками, концентрируя финансовые ресурсы в наиболее рентабельных сферах экономики;

- предоставление инвесторам (юридическим и физическим лицам) возможности сформировать свой инвестиционный портфель наилучшим образом с точки зрения сохранности капитала от инфляции и в целях получения дополнительного дохода.

Основными признаками развитого финансового рынка являются стабильность нормативно-правовой базы, информационная прозрачность операций и участников рынка (эмитентов и инвесторов), достаточно большой круг участников и высокотехническая инфраструктура. Наличие этих признаков обеспечивает для коммерческих организаций быстрое и эффективное привлечение для своих потребностей денежных средств финансового рынка.

Глава 2. Проблемы и перспективы развития рынка ценных бумаг Российской Федерации

2.1 Этапы становления и развития рынка ценных бумаг РФ в структуре финансового рынка

Рынок ценных бумаг в РФ, несмотря на все действия чиновников по его полному неосознанному уничтожению, все же будет «жить» и развиваться ускоренными скачкообразными темпами. Это один из самых многообещающих рынков по доходности, и различные «бумы» роста курса корпоративных акций, которые переживали в свое время западные страны, будут превзойдены.

Говорят, что рынок ценных бумаг в России непредсказуемый. Это не совсем верно. Российский рынок дисциплинирует всех его участников гораздо сильнее, нежели западные рынки, своими частыми и значительными колебаниями цен на различные финансовые инструменты. Он также поддается техническому анализу не хуже, чем остальные мировые рынки.

Некоторые сложности заключаются в его излишней политизированности, которая вызывает резкие непредсказуемые колебания цен в ту или иную сторону. Еще одна проблема связана с надежностью и порядочностью организаций, ведущих взаиморасчеты между участниками сделки. Существуют проблемы, обусловленные операциями, которые должны считаться безрисковыми (отсутствуют безрисковые ценные бумаги).

Прежде, чем давать рекомендации и говорить о дальнейшей перспективе фондового рынка Российской Федерации, необходимо проанализировать историю его развития с целью выявления серьезных недостатков и стратегических просчетов.

Становление и развитие рынка ценных бумаг РФ можно разделить на несколько этапов:[10, с. 154]

Первый – 1991-1992 гг.

Второй – 1992 - 1994 гг.

Третий - 1994 г. - 4 квартал 1995 г.

Четвертый - 1996 г. - 17 августа 1998 гг.

Пятый - 17 августа 1998 г. - 2000 г.

До 17 августа 1998 г. рынок ценных бумаг, несмотря на недостатки, имел положительные тенденции своего развития. После непродуманных решений от 17 августа он перешел в новую фазу своего развития.

Шестой - 2000 г. - по настоящее время.

Первый этап (1991 - 1992 гг.)

1991 год был первым годом интенсивного создания акционерных обществ, выпуска ценных бумаг, активизации участников рынка. Этот процесс стал возможен благодаря разработке корпоративного законодательства. Однако имевшиеся в начале 1991 года прогнозы, предсказывающие лавинообразный рост предложения ценных бумаг корпораций и интенсивную их перепродажу с участием институтов, специализирующихся на операциях с ценными бумагами, не оправдались. Это объясняется неподготовленностью участников рынка, неотработанностью порядка операций с ценными бумагами, отсутствием механизма контроля за отчетностью акционерных обществ.

Операции с ценными бумагами на биржевом и внебиржевом рынках сводились, по существу, к первичному их размещению (что для бирж совершенно не свойственно), причем на биржах доминировали акции самих бирж.

Внебиржевой рынок - более широкий по предложению и по условиям исполнения сделок. Вторичного рынка не было вообще, заключались отдельные сделки по купле - продаже акций. В качестве позитивного следует отметить возникновение компьютерных сетей.

К первой группе акций, имеющих хождение на данном рынке, относятся акции акционерных банков. На волне значительной инфляции их курс постоянно повышался.

Вторая группа акций - акции производственных компаний. Общее число зарегистрированных акционерных обществ исчисляется десятками тысяч и продолжает неуклонно расти. По российскому законодательству эта форма собственности наиболее предпочтительна и соответствует мировой практике.

Третья группа - самая активная по предложению акций - акции бирж. Число бирж к этому времени достигло 800. Колебания курса на данные акции были довольно значительными, а сами акции - наиболее спекулятивными.

Четвертая группа акций - акции инвестиционных компаний. Они появились в самом конце 1991г.

Отдельно необходимо сказать о выпуске государственных ценных бумаг - облигаций. Пример 5%-ного займа России 1990г. показал, что популярность долгосрочных облигаций крайне низка в связи с высокой инфляцией.

Этот период также характеризуется началом законодательного регулирования рынка ценных бумаг: ставится вопрос о надежности ценных бумаг, определении их рейтинга и т.д.

Первые фондовые биржи - Московская ЦФБ, Сибирская и Санкт-Петербургская - начали свою деятельность в третьем квартале 1991г. Кроме того, стабильные операции проводили фондовые отделы РТСБ, товарно-фондовой биржи «Санкт-Петербург» и др.

На начальном этапе развития отечественного фондового рынка акции товарных бирж представляли основной сектор рынка. Это было вызвано, прежде всего, товарным дефицитом в стране в то время, и большая часть информации относительно спроса и предложения по различным группам товаров стекалась на эти биржи, где и заключались по ним высокорентабельные сделки.

Второй этап (1992 - 1994 гг.)

Характеризуется выходом в обращение «именного приватизационного чека» - ваучера.

Выход в обращение ваучера внес значительный вклад в развитие рынка ценных бумаг. Была предпринята попытка, с одной стороны, вовлечь значительную часть населения в класс собственников (акционеров), а, с другой стороны, - провести ускоренную массовую приватизацию с целью частичного снятия нагрузки с бюджета государства благодаря появлению большого количества акционерных обществ, которые в конкурентной борьбе между собой должны были бы улучшать качество выпускаемой продукции и насытить рынок необходимыми товарами.

Фондовый рынок получил высоколиквидный финансовый инструмент. Одна из важных положительных особенностей ваучера - его инвестиционная привлекательность, т.е. в случае покупки ваучера с целью дальнейшей перепродажи по более высокой цене и в случае последующего значительного снижения цены ваучер можно было использовать по прямому назначению - инвестировать в какое-либо предприятие. Эти высокодоходные операции имели незначительный риск зафиксированного прямого убытка.

Активно заработали инвестиционно-финансовые компании, финансовые брокеры, фондовые отделы банков. Начали появляться чековые инвестиционные фонды, которые привлекали ваучеры населения, аккумулировали их и участвовали в чековых аукционах по приватизации предприятий. Правда, большинство из таких организаций кануло в лету.

Как смогли многие руководители довести их до банкротства, не использовав уникальный шанс, который выпадает один раз в жизни (аккумуляция большого количества вкладчиков с вытекающими из этого возможностями)?

Правительство ставило перед собой следующие цели:

- создание класса акционеров;

- обретение более эффективного собственника, что впоследствии позволило бы снять нагрузку с бюджета государства;

- ускоренное развитие структуры рынка ценных бумаг;

- увеличение поступлений в бюджет и др.

Неграмотные действия подорвали доверие к фондовому рынку. Отставание законодательной базы от реального развития рынка ценных бумаг привело к краху многих существовавших в то время финансовых пирамид. Миллионы вкладчиков лишились своих сбережений. В большой степени в этом повинно государство. Поставленные задачи не были достигнуты. В стране появилось значительное количество акционеров, но они в общей своей массе являлись пассивными участниками рынка ценных бумаг.

Большое количество предприятий было акционировано, но эффективного собственника получили лишь не более 10% предприятий. Во время приватизации государство потеряло больше, чем получило. Данная задача была решена не более чем на 40%.

Рынок ценных бумаг получил акции новых приватизированных предприятий, хотя значительное количество акций было практически неликвидными. Появилась альтернатива для инвесторов. Данная задача была решена не более чем на 70.

Как уже отмечалось, второй этап развития рынка ценных бумаг закончился крахом финансовых пирамид. Все акции понизились в цене, а акционеры полностью разочаровались в российском фондовом рынке.

Вывод: главная причина кризиса заключалось в несовершенстве российского законодательства и переоценке темпов развития данного рынка. Было также доказано, что рынок ценных бумаг, как и любой рынок в рыночной экономике, нуждается в регулировании и контроле со стороны государственных структур, и прежде чем собирать «урожай» от продажи государственных пакетов акций, размещения долговых государственных ценных бумаг, налоговых сборов и др., сначала нужно за ним «ухаживать».

Третий этап (1994 г.- 4 квартал 1995 г.)

Этот этап можно назвать депрессивным. Недавний крах финансовых пирамид и приближение парламентских выборов привели к еще более сильному падению акций приватизированных предприятий.

Четвертый этап (1996 г. - 17 августа 1998 г.)

Его характеризуют два важных события - выпуск облигаций государственного сберегательного займа (ОГСЗ) и введение валютного коридора. Несмотря на то, что государство уже имело долговые государственные бумаги, которые были представлены безналичными инструментами (ГКО, ОФЗ), выпуск ОГСЗ позволил переориентировать население с покупки наличного доллара США на покупку данного инструмента, добиваясь тем самым возобновления доверия к рынку ценных бумаг в целом.

Введение валютного коридора также благоприятно сказалось на развитии рынка ценных бумаг в РФ. Инвесторы начали получать значительную прибыль в долларах США, инвестируя финансовые ресурсы в покупку безрисковых государственных ценных бумаг. Доход по данным финансовым инструментам значительно превышал темпы девальвации рубля.

Это была первая ошибка, так как доход по государственным ценным бумагам должен быть минимальным и находиться, на уровне не более 15 - 20% годовых в СКВ. Фактически же доходность превышала порой 50% годовых, что вносило дисбаланс в фундаментальные качества государственных ценных бумаг и что, в свою очередь, ставило под сомнение полное выполнение обязательств по внутреннему долгу РФ.

Вводя валютный коридор, правительство ставило перед собой следующие задачи:

- снизить валютный риск при инвестировании, в большей степени прямых инвестиций в различные сектора экономики;

- покрыть бюджетный дефицит за счет дополнительного размещения государственных высокодоходных долговых обязательств;

- снизить доходность по безрисковым финансовым инструментам с дальнейшей переориентацией инвестиций в реальный сектор экономики.

Государство частично достигло желаемого результата. Доходность государственных ценных бумаг снизилась до 30% годовых в рублях.

Произошла незначительная переориентация направления движения капитала, и часть инвестиций была направлена на рынок корпоративных акций, но, к сожалению, в качестве портфельных инвестиций. Количество акций выросло более чем в 5-15 раз. Отставание законодательной базы в области прямых инвестиций и отсутствие закона защиты прав инвесторов, в особенности иностранных, не позволили переориентировать инвестиции с портфельных на прямые.

Была допущена стратегическая ошибка в сфере управления внутренним долгом. Необходимо было переходить на более длинные долговые инструменты со сроком погашения более чем 5 лет. Рынок был готов к данному переходу. Также при значительном росте цены на корпоративные акции необходимо было продавать стратегическим инвесторам неконтрольные пакеты акций предприятий, находившихся в государственной собственности.

Отрицательное воздействие на рынок ценных бумаг оказал азиатский кризис и значительное падение цен на энергоресурсы - основной источник валютных поступлений. (Надеемся, что чиновники сделали правильный вывод о роли стоимости сырьевых ресурсов на мировых рынках, и осознали, что сегодня экономическое будущее России, к сожалению, зависит от цены на нефть). За счет этого резко ухудшился платежный баланс страны, что в свою очередь вызвало у инвесторов сомнение в надежности валютного коридора и исполнении форвардных контрактов российскими банками на поставку долларов США. Появилась неопределенность в конечной доходности в СКВ многих финансовых инструментов. Началась массовая продажа ГКО, перевод рублей в доллары и вывоз их за пределы России. Была сделана очередная ошибка: вместо прекращения размещения новых выпусков ГКО по высокой доходности продолжали эмитировать новые выпуски данных ценных бумаг (правительство пыталось высокой доходностью удержать инвесторов). Доходность при размещении доходила до 70% годовых в долларах США в случае сохранения валютного коридора, что еще сильнее напугало инвесторов1 .

Необходимо было в срочном порядке переходить с внутреннего долга на внешний, который был более длинным (занимать доллары на внешнем рынке и гасить внутренние обязательства, что привело бы к падению доходности и укреплению доверия инвесторов).

Через некоторое время была сделана очередная техническая ошибка: иностранным инвесторам было предложено перейти с рублевых коротких ГКО на более длинные валютные. Стратегически это было правильное решение, но тактически выполнено неверно. Многие инвесторы начали сомневаться в выполнении внутренних обязательств государства по погашению долговых ценных бумаг.

Получение кредитов от МВФ помогло разрядить ситуацию, правда, не надолго. И здесь опять сделана очередная стратегическая ошибка. Вместо того, чтобы использовать данные средства для погашения ГКО или выкупа их на рынке с доходностью более 150% годовых, Банк России начал удерживать рубль от падения, истратив за короткий срок несколько миллиардов долларов США.

Результат: отказ от выполнения обязательств по внутреннему долгу и значительная девальвация рубля.

Этап закончился 17 августа 1998 г. объявлением Россией дефолта по внутренним долгам.

Последствия: российский рынок ценных бумаг впал в глубокую депрессию, и недоверие к российским ценным бумагам возросло многократно.

При объявлении дефолта по внутренним обязательствам России деньги потеряла самая консервативная часть инвесторов, которые не хотели рисковать вообще. И именно для такой категории граждан и существуют государственные долговые ценные бумаги и депозиты в крупных и надежных банках под минимальный процент дохода.

Пятый - 17 августа 1998 г. - 2000 г.

Характеризуется восстановлением, стабилизацией и дальнейшим развитием российского фондового рынка.

Основными чертами данного этапа являются:

1) резкое сокращение доли государственных ценных бумаг на российском РЦБ. После дефолта 1998 г. Правительство осуществило новацию по непогашенным ГКО-ОФЗ, т.е. их замену на новые среднесрочные облигации со сроками погашения через 3-5 лет с фиксированным доходом. С февраля 2000 года начался новый выпуск ГКО в ограниченных объемах;

2) резкое сокращение объемов вексельного обращения, обусловленное кризисом банковской системы и постепенным налаживанием денежных расчетов между предприятиями;

3) рынок корпоративных ценных бумаг характеризуется торговлей акциями в основном так называемых «голубых фишек» - это крупные предприятия топливно-энергетического комплекса (РАО ЕС, ГАЗПРОМ), нефтяных и нефтеперерабатывающих компаний, предприятий металлургической промышленности и других предприятий, имеющих экспортный потенциал;

4) дальнейшее совершенствование нормативно-правовой базы регулирования РЦБ;

5) отсутствие эффективных правовых механизмов функционирования РЦБ, что влечет за собой недоверие со стороны широкого круга инвесторов.

Шестой - 2000 г. - по настоящее время.

Среди позитивных изменений РЦБ России можно выделить следующее:

- за 2000 – 2004 гг. емкость рынка и его ликвидность увеличилась более чем в 5 раз, капитализация рынка акций превысила 200 млрд. дол. и соотношение капитализации рынка акций к ВВП составляет 45%;

- создана инфраструктура РЦБ и при этом качественно улучшилась индустрия рынка;

- повысился уровень корпоративного поведения;

- произошел рост доверия инвесторов, как отечественных, так и зарубежных к России.

2.2 Проблемы рынка ценных бумаг Российской Федерации

Федеральная служба по финансовым рынкам (ФСФР) России предупреждает, что без экстренных мер со стороны правительства Россия может в ближайшие год-два потерять рынок капитала.[8, с. 176]

В докладе ФСФР призывает власти приложить усилия к повышению конкурентоспособности всех институтов национального рынка капитала, от регулирующих органов до профучастников и инфраструктурных организаций.

ФСФР отмечает, что внутренний российский рынок не стал основным источником привлечения инвестиций для крупнейших российских компаний. Потенциальные эмитенты пользуются собственными средствами или проводят первичное размещение своих акций на иностранных биржах. Объемы сделок с российскими ценными бумагами на иностранных биржах растут быстрее, чем на отечественных площадках.

Так, по расчетам ФСФР, в начале 2007 года на долю ММВБ и Лондонской фондовой биржи пришлось примерно по 45 процентов всего оборота рынка российских акций и депозитарных расписок, но уже к концу года доля Лондонской биржи подскочила до 80 процентов, а ММВБ - опустилась до 15 процентов. К сентябрю 2009 года разрыв сократился, но не намного - до 60 процентов против 20 процентов соответственно.[10]

ФСФР отмечает, что упадку рынка РФ способствуют системные факторы: правительство не борется с высокой инфляцией, из-за которой стоимость заимствований внутри России намного выше, чем за рубежом, - 10-11 процентов против 7-8 процентов годовы.

Высокие политические риски, слабая законодательная защита прав инвесторов, а также обилие госорганов, так или иначе регулирующих рынок, также делает его непривлекательным для консервативных инвесторов.

Еще одной причиной упадка российского рынка является неразвитость инфраструктур: нет Центрального депозитария, который учитывал бы права собственности на все российские акции, а разобщенные клиринговые системы затрудняют расчеты между продавцами и покупателями ценных бумаг.

Для сохранения фондового рынка России ФСФР предлагает несколько мер, в числе которых скорейшее создание России Центрального депозитария, разрешение крупным АО выпуска не требующих госрегистрации коротких облигаций и вывод на российские биржи бумаг иностранных эмитентов. Кроме того, по мнению ФСФР, необходимо создать единый коллегиальный орган, который будет регулировать весь финансовый рынок.

Федеральная служба по финансовым рынкам (ФСФР) также подготовила изменения в законодательстве, обеспечивающем защиту прав инвесторов при слияниях и поглощениях. Изменения в российском законодательстве, подготовленные ФСФР, позволят защитить права акционеров в процессе поглощений. Это не спасет ситуацию полностью, но это существенно улучшит права акционеров при поглощениях. Изменения должны быть сделаны в течение 2009 года.

Кроме того, руководитель ФСФР подтвердил намерение службы подготовить закон об инсайдерской информации. Попытка продвинуть такой закон в парламенте завершилась неудачей, напомнил Вьюгин. Этот закон во многом очень неприятен для профессиональных участников рынка, поскольку он предполагает определенную систему расследований, и, кроме того, систему наказаний, и довольно жесткую, если следовать образцам США или Европы, - отметил он. В связи с этим закон встречал определенное сопротивление, констатировал Вьюгин. Подготовку закона будет вести ФСФР совместно с депутатами Госдумы.

Заключение

Ценные бумаги - необходимый атрибут всякого рыночного хозяйства. Ранее во внутреннем гражданском обороте находилось лишь минимальное количество ценных бумаг, в основном выпущенных (эмитированных) государством: облигации, предъявительские сберкнижки и аккредитивы, выигравшие лотерейные билеты, а в расчетах между юридическими лицами мог использоваться расчетный чек.

С переходом России к рыночной экономике оборот ценных бумаг резко возрос, стал формироваться их рынок. Правда он касался лишь так называемых «фондовых», или «инвестиционных» ценных бумаг - акций и облигаций, а главное, получил крайне неудовлетворительную правовую регламентацию, недостатки которой составили базу для многих злоупотреблений.

Эффективно работающий рынок ценных бумаг выполняет важную макроэкономическую функцию, способствуя перераспределению инвестиционных ресурсов, обеспечивая их концентрацию в наиболее доходных и перспективных отраслях и одновременно отвлекая финансовые ресурсы из отраслей, которые не имеют четко определенных перспектив развития. Таким образом, рынок ценных бумаг является одним из немногих возможных финансовых каналов, по которым сбережения перетекают в инвестиции. В то же время рынок ценных бумаг предоставляет инвесторам возможность хранить и преумножать их сбережения.

Рынок ценных бумаг входит в структуру финансового рынка как составная часть, объединяя сегменты денежного рынка и рынка капиталов. На рынке ценных бумаг происходит перераспределение капиталов между отраслями и сферами экономики, между территориями и странами, между различными слоями населения. Рынок ценных бумаг, являясь одной из составляющих рыночной экономики, имеет возможности через свои механизмы мобилизовать инвестиционные ресурсы в целях экономического роста, развития научно-технического прогресса, инновационной деятельности, освоения новых производств.

Несмотря на многие проблемы, с которыми столкнулся в настоящее время российский фондовый рынок, следует отметить, что это молодой, динамичный и перспективный рынок, который развивается на основе позитивных процессов, происходящих в нашей экономике: массового выпуска ценных бумаг в связи с приватизацией государственных предприятий, быстрого создания новых коммерческих образований и холдинговых структур, привлекающих средства на акционерной основе и т.п. Кроме того, рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства, а также, необходим для нормального функционирования рыночной экономики. Поэтому восстановление и регулирование развития фондового рынка является одной из первоочередных задач, стоящих перед правительством, для решения которой необходимо принятие долгосрочной государственной программы развития и регулирования фондового рынка и строгий контроль за ее исполнением.

Список литературы

1. Боровкова В.А. Рынок ценных бумаг. – СПб.: Питер, 2009.

2. Кузнецова Л. Г. Структура и операции финансового рынка. – Хабаровск: Изд-во «РИОТПИ», 2005.

3. Литвененко Л.Г. Рынок государственных ценных бумаг: Учеб. пособие для вузов / Литвененко Л.Г., Нишатов Н.П., Удалищев Д.П.; Под ред. Жукова Е.Ф. – М.: Банки и биржи / ЮНИТИ, 2007.

4. Лялин В.А., Воробьев П.В. Рынок ценных бумаг: учеб. – М.: ТК Велби, Изд-во Проспект, 2008.

5. Маренков Н.Л. Ценные бумаги. – М.: Изд-во «Феникс», 2009.

6. Новиков А.В. и др. Рынок ценных бумаг: УМК. – Новосибирск: НГУЭУ, 2009.

7. Рынок ценных бумаг: учебник для студентов вузов, обучающихся по экономическим специальностям/Под ред. Е.Ф. Жукова. – М.: ЮНИТИ-ДАНА, 2009.

8. Рынок ценных бумаг: Учебник/под ред. В.А.Галанова, А.И. Басова. – М.: Финансы и статистика, 2008.

9. Ценные бумаги: учебное пособие // Под ред. Берзона Н.И. – М.: ВШЭ, 2009.

10. Новости рынка ГКО-ОФЗ-ОБР//http://www.rosevrobank.ru.

11. Сайт ЦБ РФ // www.cbr.ru

12. Ческидов Б.М. Рынок ценных бумаг и биржевое дело. Конспект лекций: учебное пособие. – М.: Эксмо, 2008.