Затраты на производство

СОДЕРЖАНИЕ: В управлении важное место отводится вопросам, связанным с затратами на производство. Совокупность затрат на производство и реализацию продукции включается в бюджет расходов и определяет структуру себестоимости продукции. Особенности издержек отрасли.Введение

В системе управления предприятием важное место отводится вопросам, связанным с затратами на производство. Невозможно правильно управлять эффективностью производства без правильной оценки реальной себестоимости.

Цель курсовой работы постараться произвести анализ затрат на производство и реализацию продукции предприятия, изучить влияния издержек на прибыль предприятия, а также разработать мероприятия по минимизации издержек и, соответственно, себестоимости продукции

Процесс управления затратами на производство — это многопрофильный процесс, охватывающий все аспекты хозяйственной деятельности, начиная со снабжения и кончая реализацией готовой продукции.

Целью анализа управления себестоимостью является организация системы управления поведением производственных затрат, а также создание системы мероприятий для планомерного снижения издержек производства.

Применительно к предприятию управление издержками производства направлено на экономию живого и овеществленного труда, снижение расходов на содержание и эксплуатацию оборудования, его ремонт, экономию материальных ресурсов, снижение отходов и транспортно-заготовительных расходов, экономию топлива и энергии, снижение расходов по реализации и хранению, экономию живого труда.

Управление затратами на производство представляет собой многоцелевую систему, в которой должны участвовать все производственные звенья и службы предприятия. Наиболее полная первичная информация о затратах находится на самом низком уровне управления. По мере продвижения к более высокому уровню управления она![]() уменьшается.

уменьшается.

1. Анализ затрат на производство и реализацию продукции

1.1. Общая характеристика затрат на производство реализацию продукциИ

Совокупность затрат на производство и реализацию продукции включается в бюджет расходов и определяет структуру себестоимости продукции. В составе себестоимости различают группы затрат, которые детализируются по отдельным видам затрат. Например, материальные затраты можно подразделить по конкретным видам основных и вспомогательных материалов. Финансово-хозяйственная деятельность предприятия в зависимости от структуры затрат на производство и реализацию продукции делится на материалоемкую, фондоемкую, трудоемкую и энергоемкую.

Общая характеристика затрат на производство и реализацию продукции может осуществляться в такой последовательности:

· определение структуры и видов затрат, составление сметы затрат на основании производственной программы;

· расчет физического объема и стоимости затрат на единицу продукции;

· сводный расчет затрат по участкам (цехам) и видам деятельности.

Для различных отраслей используются разные методические подходы по определению затрат на производство. Чаще всего для сравнительного анализа затрат на производство используются затраты на 1 руб. выпускаемой продукции.

Изменение уровня себестоимости определяется следующим образом:

![]() (1.1.)

(1.1.)

где: С1 и С0 — соответственно себестоимость отчетного и базисного

периодов.

Себестоимость продукции - это важнейший показатель экономической эффективности производства. В ней отражены все стороны хозяйственной деятельности. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Себестоимость продукции является качественным показателем, в котором отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы.

Информационной базой для анализа себестоимости продукции являются данные статистической отчетности «Отчет о затратах на производство и реализацию продукции предприятия», данные синтетического и аналитического учета затрат и т. д.

На структуру затрат влияют конкретные условия финансово-хозяйственной деятельности предприятия и различные факторы, к которым относятся:

· техническая оснащенность производства;

· уровень автоматизации и механизации труда;

· природно-климатические условия;

· месторасположение предприятия;

· специализация технико-экономической деятельности.

В рамках диагностики финансово-хозяйственной деятельности предприятия выполняется расчет влияния каждого фактора на себестоимость продукции. При этом факторы делятся на группы:

· прямо зависящие от работы предприятия (снижение расхода сырья, материалов, топлива и электроэнергии на единицу продукции, изменение структуры потребляемых сырья, материалов, топлива и электроэнергии; улучшение использования основных фондов);

· не зависящие от работы предприятия (природно-климатические условия и месторасположение предприятия, емкость сырьевой базы, размещение производственных участков, цехов, комплексов). [1,164].

1.2. Значение, задачи и источники информации анализа затрат на производство и реализацию продукции

Объем производства, и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Его основные задачи:

· оценка степени выполнения плана и динамики производства и реализации продукции;

· определение влияния факторов на изменение величины этих показателей;

· выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

· разработка рекомендаций по освоению выявленных резервов.

Источниками информации для анализа производства и реализации продукции служат: бизнес-план предприятия, оперативные планы, отчетность ф. № 1-П (годовая) - Отчет по продукции, ф. № 1-П (квартальная) «Квартальная отчетность промышленного предприятия о выпуске отдельных видов продукции в ассортименте», ф. № 1-П (месячная) «Срочная отчетность промышленного предприятия по продукции», ф. № 2 «Отчет о прибылях и убытках», ведомость № 16 «Движение готовых изделий, их отгрузка и реализация» и др. [5,102].

1.3. Анализ структуры затрат на производство и реализацию продукции

Структура затрат на производство и реализацию продукции включает соотношение различных видов затрат. Все затраты предприятия на производство продукции отражает себестоимость продукции (табл. 1.2.).

Себестоимость продукции является качественным показателем, в котором отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы.

Таблица 1.2

Классификация затрат, входящих в себестоимость

| Классификационный признак |

Характеристика затрат |

| Экономическое содержание |

Комплексные калькуляционные статьи затрат (материальные затраты, затраты на оплату труда, амортизация и т. п.). Сметные элементы состава затрат (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, вспомогательные материалы, топливо, энергия, заработная плата — основная и дополнительная, отчисления во внебюджетные фонды, налоги, относимые на себестоимость, амортизация основных фондов, прочие денежные расходы). |

| Способ отнесения на себестоимость единицы продукции (работ, услуг) |

Прямые — непосредственно затрачиваемые на производство Косвенные — непосредственно не связанные с производством и распределяемые на выпуск продукции по какому-либо условному признаку (чаще всего пропорционально заработной плате) |

| Степень участия в производственном процессе |

Основные — непосредственно связанные с осуществлением производственного процесса Накладные (косвенные)— не связанные с производственным процессом |

| Зависимость от изменения объема производства |

Переменные — увеличивающиеся пропорционально с ростом производства; Условно-постоянные — прямо не зависящие от изменения объема производства (заработная плата инженерно-технических работников) |

| Способ возникновения |

Общецеховые — производственные затраты цеха Общезаводские — общецеховые и общезаводские затраты на производство Полные — общезаводские и внепроизводственные затраты на реализацию продукции (работ, услуг) |

В основе классификации затрат по экономическим элементам лежит признак экономической однородности затрат, независимо от того, где эти затраты осуществлены.

Источником информации для анализа являются данные формы № 5-з. В ней отражаются все материальные, денежные и трудовые затраты произведенные предприятием в ходе хозяйственной деятельности в расчетном периоде. Они группируются по экономическим элементам. Доля отдельных видов затрат в различных отраслях экономики различна, поэтому структура себестоимости будет разной.

Зная структуру себестоимости, можно определить, каким является производство:

· материалоемким,

· трудоемким,

· энергоемким,

· капиталоемким,

· фондоемким.

Структура себестоимости дает возможность определить направления снижения затрат, а следовательно, выявить резервы роста прибыли.

Анализ затрат по экономическим элементам осуществляется следующим образом:

· определяется общая величина затрат по плану и по факту;

· определяется абсолютное отклонение по смете затрат;

· сопоставляются фактические затраты данного периода с фактическими затратами прошлого периода. Анализ показателя в динамике;

· определяется абсолютное отклонение по каждому экономическому элементу и удельный вес каждого элемента затрат.

По изменению удельного веса расходов на зарплату определяют изменение трудоемкости продукции. Увеличение удельного веса затрат является следствием увеличения трудоемкости продукции, и наоборот.

По изменению удельного веса материальных затрат определяют изменение производительности труда. Увеличение удельного веса материальных затрат является следствием роста производительности труда, и наоборот.

По изменению удельного веса амортизационных отчислений определяют изменение технического уровня производства.

В целом анализ затрат по экономическим элементам позволяет установить влияние технического прогресса на структуру затрат.

Уменьшение доли зарплаты и одновременно рост доли амортизации свидетельствуют о повышении технического уровня производства, о росте производительности труда.

Анализ себестоимости товарной продукции, по статьям расхода — один из важнейших вопросов аналитической работы.

Целью данного анализа является оценка соблюдения плана по статьям затрат. Он дает возможность установить, по каким статьям экономия, а но каким — перерасход. Это дает возможность определить резервы снижения себестоимости на предприятии.

Анализ начинается с определения абсолютного отклонения по статьям расхода, т.е. определяется отклонение фактических затрат от плановых.

Затем по абсолютному отклонению по каждой статье затрат определяется процент (удельный вес) каждой статьи к плановой сумме данной статьи, а также к общей сумме плановых затрат (к итогу плановой себестоимости). [2,214].

Рассчитанные показатели позволяют сделать важные выводы, используемые для определения путей снижения себестоимости (табл. 1.3.).

Таблица 1.3

Анализ себестоимости по статьям затрат

| Статьи затрат |

Полная с/с фактически выпущенной продукции |

Отклонение |

Отклонение в процентах |

||

| Плановая с/с отч.г. |

Фактич. с/с отч.г. |

К плановой сумме по данной статье |

К итогу плановой себестоимости |

||

| 1 |

2 |

3 |

4 |

5 |

6 |

1.4. Особенности издержек отрасли

Анализ себестоимости продукции и издержек обращения в различных отраслях основан на отраслевой технологической специфике. На предприятиях отраслей промышленности основой себестоимости является специальная технология того или иного производства. Особого внимания в промышленности требует анализ общезаводских и общецеховых расходов, которые весьма значительны из-за больших затрат на содержание цехов и общезаводских обслуживающих подразделений (трансформаторных подстанций, котельных, ремонтных мастерских), а также заготовительных цен на перерабатываемую продукцию и исходное сырье, получаемое от других отраслей.

Производство сборного железобетона относится к энергоемким отраслям промышленности строительных материалов. На 1 м сборного железобетона в среднем расходуется более 90 кг условного топлива. До 70 % теплоты идет на тепловую обработку изделий.

Анализ себестоимости на предприятиях по производству сборного железобетона показывает существенную долю затрат на сырье и материалы, заработную плату.

Таким образом, специфика анализа себестоимости или издержек обращения тесно связана с отраслевыми особенностями отдельных предприятий.

2. Анализ затрат на производство и реализацию продукции на примере ООО «СООИ РТ ХРУ-3»

Рассмотрим анализ затрат на производство и реализацию на примере предприятия по выпуску сборных железобетонных изделий, которое, изготавливает фундаментные плиты, балки, плоские плиты, ООО «Союз общественных организаций инвалидов РТ ХРУ-3».

Продукция, производимая на предприятии, отличается повышенной прочностью, изготавливается из сырья высокого качества. Продукция предприятия проверена временем.

Высокий уровень технологии, опыт и квалификация персонала обеспечивают безопасность производства. Штатный состав около 100 человек, стабильный коллектив высококвалифицированных специалистов, доля специалистов с высшим и средним специальным образованием-74% от общего числа работающих.

Фундаментные плиты, балки, панели. Изготовлены из типовых сборных пустотных железобетонных плит с предварительным напряжением арматуры. Применение сборных плит увеличивает скорость возведения зданий - это значимое преимущество.

Затраты на производство промышленной продукции учитываются по экономически элементам и статьям расходов (статьям калькуляции). Группировка по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции. Такая группировка показывает, что израсходовано на выпуск продукции. Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство. Обычно выделяют следующие элементы затрат: материальные затраты, затраты на оплату труда с отчислениями на социальные нужды, амортизация, прочие затраты.

Группировка затрат по статьям расходов позволяет определить затраты по местам их возникновения и установить во что обходится предприятию производство и реализация отдельных видов продукции. Учет по статьям калькуляции характеризует назначение затрат и их роль в процессе производства, позволяет выявить факторы, влияющие на сложившийся уровень себестоимости и определить резервы ее снижения.

Основные показатели, используемые для характеристики затрат на производство, следующие:

1) затраты на производство по смете, характеризующие себестоимость всего объема работ;

2) полная себестоимость товарной продукции, работ и услуг;

3) производственная себестоимость товарной продукции;

4) себестоимость реализованной продукции;

5) себестоимость единицы продукции;

6) затраты на 1 руб. продукции, работ и услуг;

7) себестоимость по местам возникновения затрат и центрам ответственности (в целом, по подразделениям и другим центрам формирования затрат и ответственности).

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. [4,235].

Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

Анализ себестоимости продукции обычно проводят по следующей схеме:

1. Рассчитываются абсолютные и относительные отклонения показателей себестоимости от показателей плана и прошлых периодов.

2. Дается оценка изменения структуры себестоимости и рассчитывается влияние этих изменений на итоговый показатель.

Анализ структуры затрат позволяет изучить использование производственных ресурсов, определить материалоемкость, трудоемкость и их влияние на себестоимость продукции.

3. Рассчитывается уровень затрат на один рубль произведенной продукции, изучается динамика этого показателя и определяют количественное влияние факторов на этот показатель.

На первом этапе анализа затрат на производство необходимо рассмотреть себестоимость, а также фактическую структуру затрат, данные для анализа затрат по элементам приведены в табл. 2.1.

По данным табл. 2.1. можно сделать вывод, что фактическая себестоимость превышала плановую на 20,9 тыс. руб. Наибольшая сумма перерасхода отмечалась по статьям материальные затраты на 15,9 тыс. руб. и прочие расходы на 14,8 тыс. руб. По остальным статьям расходов отмечалась экономия, но она не смогла покрыть величину перерасхода. Далее в выводе следует указать причины перерасхода и экономии.

Таблица 2.1

Затраты на производство продукции

| Элементы затрат |

Сумма, тыс. руб. |

Структура затрат, % |

||||

| план |

факт |

откл ± |

план |

факт |

откл ± |

|

| 1.Материальные затраты |

1096,5 |

1112,4 |

+ 15,9 |

38,8 |

39,2 |

+0,3 |

| 2. Заработная плата |

828,3 |

821,4 |

-6,6 |

29,3 |

28,9 |

-0,4 |

| 3. Отчисления в фонд соц. защиты. |

231,3 |

229,8 |

-1,5 |

8,2 |

8 |

-0,1 |

| 4. Амортизация основных средств |

181,2 |

179,6 |

-016 |

6,4 |

6,3 |

+0,1 |

| 5. Прочие расходы |

488,3 |

503,1 |

+ 14,8 |

17,3 |

17,7 |

+0,4 |

| 6. Полная себестоимость |

2825,6 |

2846,3 |

+ 20,9 |

100,00 |

100,0 |

- |

Важное значение при анализе себестоимости продукции имеет определение факторов, зависящих и не зависящих от деятельности предприятия и отдельных его структурных подразделений. К числу зависящих от данного предприятия факторов относятся: отклонения от норм расхода в сторону превышения производственных издержек, потери от брака, сверхплановые отходы производства и все другие непроизводительные расходы, которые являются следствием различных упущений в работе.

Не зависящие от предприятия факторы — изменения цен на сырье, материалы, топливо, энергию различных видов, тарифов на электрическую и тепловую энергию и грузовые перевозки, расход более дорогостоящего сырья из-за отсутствия сырья, предусмотренного планом материально-технического снабжения и технологией производства.

2.1. Анализ затрат на один рубль произведенной продукции

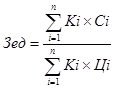

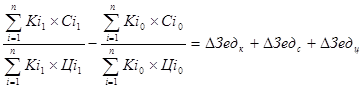

Одним из наиболее важных обобщающих показателей себестоимости продукции является показатель, характеризующий затраты на один рубль произведенной продукции, который является универсальным, так как может рассчитываться в любой отрасли производства, и вместе с тем он наглядно показывает прямую связь между себестоимостью и прибылью. Затраты на один рубль произведенной продукции рассчитываются отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

Для факторного анализа затрат на один рубль произведенной продукции используется формула:

(2.1.)

(2.1.)

где Зед — затраты на 1 рубль выпущенной продукции; Ki — количество выпущенной продукции i-ro вида в натуральном выражении; Ci - себестоимость единицы продукции 1-го вида; Ц— цена единицы продукции i-ro вида.

На уровень этого показателя влияют:

· изменение структуры и ассортимента выпущенной продукции;

· изменение себестоимости отдельных видов продукции;

· изменение оптовых цен на продукцию.

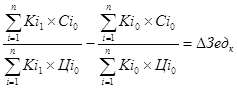

Расчет влияния факторов рассчитывают цепными подстановками следующим образом.

1. Влияние изменения структуры и ассортимента продукции

(2.2.)

(2.2.)

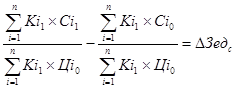

2. Влияние изменения себестоимости отдельных видов продукции

(2.3.)

(2.3.)

3. Влияние изменения оптовых цен на продукцию

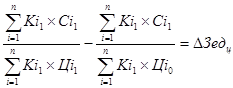

(2.4.)

(2.4.)

Баланс влияния факторов

(2.5.)

(2.5.)

Для определения влияния каждого из факторов на конечный финансовый результат, нужно абсолютные приросты затрат на 1 рубль произведенной продукции за счет каждого из факторов умножить на фактический объем реализации продукции, рассчитанный в плановых ценах.

Таблица2.2

Анализ динамики затрат на 1 рубль продукции

| Вид продукции |

Выпуск продук-ции,шт. |

Себесто-имость единицы продукции, руб. |

Цена единицы продук-ции, руб. |

Объем продук-ции, тыс. руб. |

Себесто-имость выпушенной продукции, тыс руб. |

Затраты на 1 рубль продукции, руб. |

||||||

| План |

Отчетный год |

План |

Отчетный год |

План |

Отчетный год |

План |

Отчетный год |

План |

Отчетный год |

План |

Отчетный год |

|

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| ФБС 24-3-6 |

600 |

593 |

1500 |

1530 |

1650 |

1657 |

990 |

983 |

900 |

907 |

||

| ФБС 24-4-6 |

600 |

600 |

1820 |

1805 |

1889 |

1906 |

1133 |

1143 |

1092 |

108 |

||

| ФБС 24-5-6 |

600 |

610 |

1991 |

1988 |

2100 |

2170 |

1260 |

1323 |

1194 |

1212 |

||

| ФБС 24-6-6 |

600 |

607 |

2554 |

2560 |

2650 |

2615 |

1536 |

1587 |

1532 |

1554 |

||

| Всего выпуск продук-ции |

2400 |

2410 |

4919 |

5037 |

4719 |

4757 |

0,96 |

0,94 |

||||

Данные таблицы 2.2. показывают, что в результате снижения затрат на 1 рубль товарной продукции предприятие получило экономию по сравнению с предыдущим годом в размере 130,57 руб. (0,027 х 4836).

Проведем факторный анализ затрат на один рубль продукции. Из приведенных формул видно, что на затраты на один рубль продукции влияют структура и ассортимент выпущенной продукции, себестоимость отдельных видов продукции и оптовые цены на продукцию. Влияние каждого из этих факторов составит:

1. Влияние структуры и ассортимента выпущенной продукции:

[(593 • 1500+600 • 1820 + 610 • 1991 + 607 • 2554) / (593 • 1650 + 600 • 1889 + 610 • 2100 + 607 • 2650)] - [(593 • 1500+600 • 1820 + 610 • 1991 + 607 • 2554) / (600 • 1650 + 600 • 1889 + 600 •2100 + 600 • 26508] =

= +0,0053 руб.

2. Влияние себестоимости отдельных видов продукции:

[(593 • 1530 + 600 • 1825 + 610 • 1988 + 607 • 2554) / ( 593 • 1650 + 600 • 1889 + 610 • 2100 + 607 • 2650)] - [(593 • 1500 + 600 • 1820 + 610 • 1991 + 607 • 2554) / (593 • 1657 + 600 • 1906+ 610 • 2169,7 + 607 • 2615)] =

= -0,04324 руб.

3. Влияние изменения оптовых цен на продукцию:

[(593 • 1530 + 600 • 1805 + 610 • 1988 + 607 • 2560) / ( 593 • 1650 + 600 • 1889 + 610 • 2100 + 607 • 2650)] - [(593 • 1500 + 600 • 1820 + 610 • 1991 + 607 • 2554) / (593 • 1650 + 600 • 1889 + 610 • 2100 + 607 • 2650)] =

=-+0,0084 руб.

Баланс влияния факторов:

0,0053+ (-0,04324) + 0,0084 = -0,02954 руб.

Таким образом, расчеты показали, что основным фактором снижения затрат на один рубль продукции явилось изменение себестоимости отдельных видов продукции.

2.2.Анализ факторов изменения себестоимости

Для выявления резервов снижения себестоимости продукции проводят ее анализ по статьям затрат, которые сгруппированы по экономическому содержанию.

Себестоимость продукции предприятия складывается из затрат, связанных с использованием в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Выделяют прямые материальные, прямые трудовые и комплексные затраты.

К прямым материальным относятся статьи: сырье и материалы (за вычетом возвратных отходов); покупные комплектующие изделия; полуфабрикаты; топливо и энергия на технологические цели.

К прямым трудовым затратам относится оплата труда с отчислениями на социальные нужды производственных рабочих.

К комплексным затратам относятся расходы общепроизводственные, общехозяйственные, коммерческие, управленческие и другие. Это многоэлементные затраты.

Следует отметить, что возможность проведения такого анализа существует только на тех предприятиях, где разрабатывается план себестоимости продукции по статьям калькуляции, а бухгалтерия предприятия составляет фактическую калькуляцию на весь объем продукции и по ее видам.

2.2.1 Анализ прямых материальных затрат.

В себестоимости произведенной продукции большой удельный вес составляют прямые материальные затраты. Они называются прямыми потому, что могут быть прямо отнесены к носителю затрат. Затраты основных материалов являются первым элементом прямых затрат.

При анализе прямых материальных затрат выделяются следующие факторы первого порядка:

· изменения объема выпуска товарной продукции;

· изменения структуры выпускаемой продукции;

· изменения себестоимости отдельных изделий.

Первые два фактора являются элементными, которые дальше не детализируются. Это факторы первого уровня. Третий фактор - изменение уровня затрат на отдельные изделия — это сложный фактор, который можно детализировать для более углубленного анализа на факторы второго, третьего и четвертого уровня

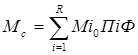

Определение влияния изменения указанных факторов на прямые материальные затраты производится методом цепных подстановок по формуле:

(2.6.)

(2.6.)

где Mi —норма расхода материальных ресурсов на производство единицы i-ro изделия; Пi —выпуск i-ro изделия, шт.; R — количество изделий.

Для расчета влияния перечисленных факторов необходимо рассчитать промежуточные (условные) показатели.

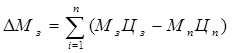

1) (Мc), Величина прямых материальных затрат по плановым нормам на фактический выпуск продукции при фактической ее структуре (определяется методом прямого пересчета):

(2.7.)

(2.7.)

где Mi0 — плановая норма расхода материальных ресурсов на производство единицы i-ro изделия; ПiФ— фактический выпуск 1-го изделия, шт.; R — количество изделий.

Источник информации — калькуляции отдельных изделий.

2) (Мv) — прямые материальные затраты по плановым нормам на фактически выпущенную продукцию при плановой ее структуре, которая определяется путем корректирования плановых затрат на индекс выполнения плана по объему выпущенной продукции

![]() (2.8.)

(2.8.)

где V1/V0 — объемы выпущенной продукции всего по плану и фактически в сопоставимых ценах.

Плановая и фактическая величина прямых материальных затрат определяется по данным бухгалтерского учета. Плановая величина прямых материальных затрат (М0 ) отражается в плановых расчетах себестоимости продукции. Фактическая величина прямых материальных затрат (M1).

Расчет влияния факторов на уровень материальных затрат рассчитывают следующим образом:

1) влияние изменения объема выпущенной продукции

![]() (2.9.)

(2.9.)

2) влияние изменения структуры продукции

![]() (2.10.)

(2.10.)

3) влияние изменения уровня затрат на отдельные изделия

![]() (2.11.)

(2.11.)

Для анализа на промышленном предприятии с целью выявления причин отклонения фактического уровня материальных затрат от планового, проводят изучение уровня затрат на отдельные изделия. Для предприятий большинства отраслей такой анализ предполагает измерение влияния трех факторов второго уровня: норм расхода, замены материалов, ценового фактора.

Под фактором цен подразумевается изменение цены на материальные ресурсы, а также изменение транспортно-заготовительных расходов. Фактор норм отражает изменение самих норм расхода и отклонение фактического расхода на единицу продукции (удельного расхода) от норм. Под фактором замены понимается полная замена одних видов материальных ресурсов другими, и изменение их содержания в смесях (изменение рецептуры).

Решающее значение для снижения себестоимости имеет экономия материалов в натуральном выражении — фактор норм и рациональные замены материалов — фактор замены.

Преобладающая роль этих факторов объясняется тем, что экономия за счет норм расхода и замены материалов оказывает непосредственное влияние на эти статьи, создает возможность увеличения объема выпуска продукции, а следовательно, косвенно влияет на сокращение уровня условно-постоянных расходов на единицу продукции.

Влияние фактора норм на изменение уровня материальных затрат на отдельные изделия

(2.11.)

(2.11.)

где Цпц — плановая цена i-ro вида материальных ресурсов для производства единицы продукции j-ro вида; Hnij и Нфц - фактическая норма расхода i-ro вида материальных ресурсов на производство продукции j-ro вида; K^j — фактическое количество выпущенной продукции j-ro вида;

п — количество видов материальных ресурсов для производства единицы продукции j-ro вида; m — количество видов продукции.

Влияние фактора цен на изменение уровня материальных затрат на отдельные изделия определяется как произведение разности между фактической и плановой ценой израсходованного материала на фактическое количество использованного материала на данное изделие.

Общую экономию (перерасход) материальных ресурсов (ДМц) вследствие изменения цен можно определить по формуле

(2.12.)

(2.12.)

Анализ отклонений от норм и цен проводят по конкретным видам материалов, а затем рассчитывают итог влияния этих факторов на весь объем продукции (Кфj).

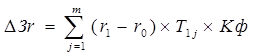

Изменение (экономия) прямых материальных затрат в следствие замены (ДМ3) можно определить по формуле

(2.13.)

(2.13.)

где М3, Мn – количество заменяющих и применявшихся материалов соответственно; Ц3, Цn – цены заменяющих материалов; n – количество замен.

Определим влияние факторов «норм» и «цен» на изменение материальных затрат на изготовление фундаментных плит.

С помощью цепных подстановок рассчитаем следующие показатели:

1. ![]()

2. ![]()

3. ![]()

Влияние изменения «норм» составит:

![]() (2.14.)

(2.14.)

Влияние изменения «цен» составит:

![]() (2.15.)

(2.15.)

Проведем анализ влияния факторов на изменение материальных затрат на изготовление фундаментных плит (табл. 2.3.).

Таблица 2.3

Анализ влияния факторов на изменение материальных затрат на изготовление фундаментных плит

| Материалы |

По плану |

Фактически |

||||

| Норма расхода Н0 |

Цена, тыс.руб. Ц0 |

Сумма тыс.руб.М0 |

Норма расхода Н1 |

Цена, тыс.руб. Ц1 |

Сумма тыс.руб.М1 |

|

| Арматура |

0,65 |

3080 |

2002 |

0,64 |

3080 |

1971 |

| Цемент |

2,0 |

0,23 |

0,5 |

2,1 |

0,26 |

0,58 |

| Итого основные материалы |

2002,5 |

1971,58 |

||||

Сначала произведем расчеты по расходу арматуры.

1. 0,65 • 3080 = 2002 тыс. руб.

2. 0,64 • 3080 = 1971 тыс. руб.

3. 0,64 • 3080 = 2971 тыс. руб.

Влияние изменение «норм» составит: 1971-2002 = -31 тыс.руб.

Влияние изменение «цен» составит: 1971 – 1971 = 0.

Совокупное влияние факторов составит: (-31) + 0 = - 31 тыс.руб.

Затем рассчитаем влияние факторов по расходованию стекла.

1. 2 • 0,23 = 0,46 тыс. руб.

2. 2,1 • 0,25 = 0,525 тыс. руб.

3. 2,1 • 0,26 = 0,554 тыс. руб.

Влияние изменения «норм» составит: 0,525 - 0,46 = 0,065 тыс. руб.

Влияние изменения «цен» составит: 0,554 - 0,525 = 0,029 тыс. руб.

Совокупное влияние факторов составит: 0,065 + 0,029 = 0,094 тыс. руб.

Таблица 2.4

Анализ влияния факторов на изменение материальных затрат на изготовление фундаментных плит

| Материалы |

Пересчитанный показатель |

Отклонение от плана +, |

||||

| Норма расхода Н1 |

Цена, тыс.руб. Ц0 |

Сумма тыс.руб. Мусл |

Всего |

В том числе за счет |

||

| «норм» |

«цен» |

|||||

| Арматура |

0,64 |

3080 |

1971 |

-31 |

-31 |

- |

| Цемент |

2,1 |

0,29 |

0,52 |

+0,09 |

+0,065 |

+0,029 |

| Итого основные материалы |

1971,52 |

30,91 |

-30,94 |

+0,029 |

||

Расчеты показывают, что снижение материальных затрат по арматуре на 31 тыс. руб. было полностью обусловлено тем, что фактически расход арматуры был меньше чем по плану. Влияния фактора «цены» не было.

Материальные затраты по стеклу возросли по сравнению с планом на 0,094 тыс. руб. Оба фактора оказали положительное влияние, но влияние изменения «норм» было наибольшим,, За счет роста норм материальные затраты увеличились на 0,065 тыс. руб.

Одним из факторов третьего уровня, влияющих на прямые материальные затраты, является повышение технического уровня производства. Экономия материальных затрат в результате внедрения мероприятий НТП (ДМН ) определяется следующим образом:

(2.16.)

(2.16.)

где Нб, Нф — нормы расхода материальных ресурсов до внедрения и после внедрения мероприятий НТП соответственно; Цпij — плановая цена i-ro вида материальных ресурсов для производства единицы продукции j-ro вида; Kj — количество выпущенных изделий j-ro вида с момента внедрения мероприятий и до конца года. По данной формуле можно определить влияние внедренных мероприятий научно-технического прогресса на экономию материальных затрат через изменение норм.

2.2.2 Анализ прямых трудовых затрат

Анализ трудовых затрат имеет важное значение, так как их снижение является главным фактором уменьшения затрат живого труда на производство продукции и, следовательно, снижения себестоимости единицы продукции При анализе прямых трудовых затрат так же, как и прямых материальных, выделяют следующие факторы первого уровня:

· изменение объема выпущенной продукции;

· структуры продукции;

· уровень прямых трудовых затрат в себестоимости отдельных видов изделий.

Снижение трудоемкости обеспечивает экономию по заработной плате и рост производительности труда. Расчет влияния отклонений фактической трудоемкости от плановой на изменение себестоимости продукции производится следующим образом:

(2.17.)

(2.17.)

где Зт — изменение заработной платы производственных рабочих в себестоимости продукции за счет отклонения фактической трудоемкости от плановой; T0 j — Т1 j — плановая и фактическая трудоемкость изделия j-ro вида, Кф — фактическое количество выпущенных изделий j-ro вида; г0 — плановый уровень среднечасовой оплаты труда.

Влияние изменения среднечасовой оплаты труда на себестоимость продукции определяется по формуле

(2.18.)

(2.18.)

где Зг — изменение заработной платы производственных рабочих в себестоимости продукции вследствие изменения уровня среднечасовой оплаты труда; г1 — фактический уровень среднечасовой отплаты труда.

На снижение трудоемкости продукции оказывают влияние улучшение организации производства, его механизация и автоматизация, внедрение новой прогрессивной технологами и другие факторы научно-технического прогресса. Влияние этих факторов на изменение заработной платы производственных рабочих в результате внедрения организационно-технических мероприятий можно определить, умножив разность между трудоемкостью изделий до и после внедрения соответствующего мероприятия на плановый уровень среднечасовой оплаты труда, а также на фактическое количество выпущенных изделий с момента внедрения мероприятий и до конца года.

Среднечасовая оплата труда производственных рабочих может измениться в результате совершенствования нормирования труда, повышения квалификации рабочих и повышения минимальной заработной платы. Изменение заработной платы за счет названных факторов определяется путем умножения изменения среднечасовой оплаты труда на фактическую трудоемкость и количество выпускаемой продукции.

2.2.3 Анализ расходов на управление и обслуживание производства

Расходы на управление и обслуживание производства относятся к косвенным (накладным) расходам. В отличие от прямых расходов они связаны с производством нескольких видов продукции и относятся на объекты калькулирования путем распределения соответствующей базе. Косвенные расходы представлены такими статьями как «Общепроизводственные расходы», «Общехозяйственные расходы», «Коммерческие расходы». На каждый вид расходов составляется плановая и фактическая смета, на основании которых определяется средний процент отнесения накладных расходов на единицу продукции.

В качестве источников информации используют сметы расходов на управление и обслуживание производства, общепроизводственных, общехозяйственных и коммерческих расходов, сводный расчет себестоимости выпущенной продукции.

При анализе косвенных расходов изучается их доля в полной себестоимости выпущенной продукции, а также проводится сравнение их фактической величины на рубль продукции с плановым уровнем, предыдущим периодом и за ряд лет. Общепроизводственные и общехозяйственные расходы относятся к условно-постоянным расходам, поэтому при анализе плановую смету не корректируют на изменение объема продукции и рассчитывают только абсолютное отклонение по смете как разницу между фактическими расходами и плановыми. При этом любое отклонение считается нарушением сметно-финансовой дисциплины. В выводе указывают, по каким статьям имел место перерасход, а по каким статьям — экономия. Также следует указать причины перерасхода.

При оценке отклонений от сметы условно-постоянных расходов следует выделять экономию, являющуюся заслугой предприятия, в то же время особое внимание следует уделить изучению причин, вызывающих неоправданный перерасход по отдельным статьям комплексных затрат. Особо анализируются непроизводительные расходы, к которым относятся: потери от простоев, доплаты работникам в случае временной нетрудоспособности, потери от ошибочно засланных грузов, от порчи материалов и продукции на складах и т.д.

Рост объема производства приводит к относительному снижению условно-постоянных расходов в расчете на один рубль или единицу продукции и в конечном итоге к снижению себестоимости. В этом случае относительную экономию (Эр) можно рассчитать следующим образом:

![]() (2.18.)

(2.18.)

где Р0 , P1 - величина условно-постоянных расходов по плану и фактически соответственно; ОП0 ,ОП1 - объем продукции в сопоставимых ценах по плану и фактически соответственно.

2.3. Анализ использования фонда оплаты труда

Заработная плата во многих отраслях промышленности занимает значительный удельный вес в стоимости продукции и оказывает большое влияние на формирование ее уровня.

В ходе анализа фонда заработной платы решаются следующие задачи:

1) проводится оценка его динамики и структуры, выявляют непроизводственные выплаты в его составе;

2) изучают влияние факторов на фонд заработной платы;

3) изучают темпы роста заработной платы в сравнении с темпами роста производительности труда;

4) осуществляют поиск резервов повышения эффективности использования трудовых ресурсов (например, сокращение простоев, непроизводительных потерь рабочего времени);

5) контроль за использованием фонда заработной платы, недопущение перерасхода и необоснованной экономии фонда заработной платы.

Источниками информации являются статистическая отчетность по труду, данные табельного учета, лицевые счета работников, расчетные ведомости, расчеты средней зарплаты различных категорий работников.

Анализ начинают с динамики фонда заработной платы. Для этого сравнивают фонд заработной платы отчетного периода с фактическим фондом за прошлый год как по всему персоналу, так и по отдельным категориям.

Более глубокому изучению подвергают использование фонда заработной платы ППП, который занимает основную долю в фонде оплаты труда всего персонала.

Анализ использования фонда заработной платы проводят по двум направлениям: по видам выплат и в разрезе основных категорий персонала.

На величину переменной части фонда заработной платы влияют объем выпущенной продукции, структура продукции и прямые трудовые затраты в себестоимости отдельных видов продукции.

Для факторного анализа используют следующую формулу:

![]() (2.19.)

(2.19.)

где ОП - объем продукции; УДi . - структура продукции; Т/емкi - трудоемкость отдельных изделий; Зп ч/ч - величина оплаты за один чел-час.

Расчет влияния факторов проводят с помощью цепных подстановок.

На постоянную часть фонда заработной платы каждой категории ППП (ФЗП) влияет два фактора:

1) изменение численности работников;

2) изменение среднегодовой заработной платы одного работника.

Влияние факторов выражено в формуле:

![]() (2.20.)

(2.20.)

где Ч - численность работников;

ЗПр - среднегодовая заработная плата одного работника.

Среднегодовая зарплата работника определяется отношением фонда заработной платы к среднесписочной численности работников.

Формулу для расчета влияния факторов на постоянную часть фонда заработной платы можно расширить, разложив среднегодовую заработную плату на показатели продолжительности рабочего года (Г), продолжительности рабочего дня (Д), среднедневную зарплату (ЗПд) и зарплату за один час работы (ЗПч). После чего она может иметь следующий вид:

![]() или

или ![]() (2.21.)

(2.21.)

Расчет влияния каждого фактора также проводят цепными подстановками.

![]() (2.22.)

(2.22.)

В целях углубления анализа использования фонда заработной платы необходимо изучить причины изменения среднегодовой заработной платы производственных рабочих.

Данные таблицы 2.5. свидетельствуют о том, что на предприятии фонд заработной платы увеличился на 1780 тыс. руб., а среднегодовая заработная плата одного работника уменьшилась на 80 тыс. руб.

Таблица 2.5

Исходные данные для анализа фонда заработной платы

| Показатели |

Предыдущий год |

Отчетный год |

Отклонение, (+,-) |

| А |

1 |

2 |

з |

| 1. Среднесписочная численность рабочих-повременщиков, чел. (Ч) |

34 |

35 |

+1 |

| 2. Количество отработанных дней одним рабочим в среднем за год, дней (Г) |

234 |

230 |

-4 |

| 3. Средняя продолжительность рабочей смены, час. (Д) |

7,9 |

7,86 |

-0,04 |

| 4. Фонд повременной оплаты труда, тыс. руб. (ФЗП) |

155720 |

157500 |

+ 1780 |

| 5. Зарплата одного работника, тыс. руб.: - среднегодовая (ЗПр) |

4580 |

4500 |

-80 |

| - среднедневная (ЗПд) |

19,573 |

19,231 |

-0,3418 |

| - среднечасовая (ЗПч) |

2,4775 |

2,4466 |

-0,03084 |

Рассчитаем влияние перечисленных факторов на фонд заработной платы, используя данные таблицы (2.5.) и формулы (2.22.).

Влияние изменения численности на ФЗП:

(35 - 34) • 4580 = +4580 тыс. руб.

Влияние изменения среднегодовой заработной платы на ФЗП:

(4500- 4580) • 35 = - 2800 тыс. руб.

Баланс факторов: 4580 + (- 2800) = 1780 тыс. руб.

Рассчитаем влияние изменения годовой заработной платы на ФЗП за счет отклонений количества отработанных дней, продолжительности рабочей смены и часовой заработной платы:

Влияние изменения продолжительности рабочего года на ФЗП:

(230 - 234) • 7,9 • 2,4775 = -78,289 тыс. руб.

Комментарий. В результате сокращения продолжительности рабочего года на 4 дня фонд заработной платы уменьшился на 78,289 тыс. руб.

Влияние изменения продолжительности рабочего дня на ФЗП:

230 • (7,86 - 7,9) • 2,4775 = - 22,793 тыс. руб.

Комментарий. В результате сокращения продолжительности рабочего дня на 0,04 часа фонд заработной платы уменьшился на 22,793 тыс. руб.

Влияние изменения среднечасовой заработной платы на ФЗП:

230 • 7,86 • (2,44667 - 2,4775) = -55,7344 тыс. руб.

Комментарий. При сокращении среднечасовой заработной платы на 0,031 тыс. руб. фонд заработной платы уменьшился на 55,73 тыс. руб.

Баланс факторов:

(-78,289) + (- 22,793) + (-55,734) =-156,82 тыс. руб.

Из расчетов можно сделать вывод о том, что на уменьшение фонда заработной платы оказали влияние все три фактора. Но наибольшее отрицательное влияние оказало сокращение продолжительности рабочей смены. За счет этого фактора фонд заработной планы уменьшился на 78,289 тыс. руб. Также существенное влияние оказало снижение среднечасовой заработной платы одного работника, что сократило фонд зарплаты на 55,734 тыс. руб.

В ходе анализа также необходимо установить соответствие между темпами роста производительности труда и средней заработной платы. Для повышения уровня рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит увеличение себестоимости (за счет перерасхода заработной платы) и соответственно снижается величина прибыли.

Для оценки рассчитывают индекс производительности труда (1пт = ПТ/ПТд) и индекс средней заработной платы. Экономия (перерасход) фонда зарплаты и связи с изменениями соотношений производительности труда и средней зарплаты (+Эфзп) рассчитывают по формуле

![]() (2.23.)

(2.23.)

где ФЗПф - фонд заработной платы в отчетном периоде. Можно также рассчитать влияние на себестоимость (АС) опережающего темпа роста производительности труда

![]() (2.24.)

(2.24.)

где Узп - удельный вес заработной платы в себестоимости продукции по смете затрат на производство.

Величина С показывает на сколько может снизиться себестоимость при опережающем росте производительности труда, которая обеспечивает рост выпуска продукции, при прочих равных условиях. Например, производительность труда 6,25 тыс. руб. и 6,31 тыс. руб. в прошлом и отчетном периоде, соответственно. Следовательно, 1пт = 6,31/6,25 = 1,0096. Доля заработной платы в себестоимости продукции составляла 0,46.

Рассчитаем экономию (перерасход) ФЗП. Экономия (перерасход) фонда зарплаты и связи с изменениями соотношений производительности труда и средней зарплаты составит

±Эфзп = 157500 • (0,9825 - 1,0096) / 0,9825 = -4344,27 тыс. руб.

То есть экономия фонда заработной платы в связи с опережающим ростом производительности труда по сравнению с ростом заработной платы составила 4344,27 тыс.руб.

Влияние на себестоимость опережающего темпа роста производительности труда составит

С = 0,46 • (1,096-0,9825) / 1,096 • 100 = 1,2347 тыс. руб.

То есть при опережающем росте производительности труда себестоимость может снизиться на 1,2347 тыс. руб., при прочих равных условиях.

2.4. Сметный расчет себестоимости реализованной продукции

Одной из важнейших смет в системе сметных расчетов предприятия является смета себестоимости реализованной продукции. Для составления данной сметы используются следующие источники информации:

· прогнозируемые объемы запасов товарно-материальных ценностей;

· данные по оплате труда;

· данные по смете общепроизводственных расходов;

· данные сметы прямых материальных затрат.

Для ее расчета необходимо сформировать себестоимость реализованной продукции следующим образом:

1. Производится суммирование следующих показателей с целью определения величины производственных расходов:

· прямые издержки производства;

· затраты на оплату труда персонала, занятого в производстве;

· общепроизводственные расходы.

2. Полученный результат складывают с величиной незавершенного производства на начало отчетного периода и в результате получают размер незавершенного производства за отчетный период.

3. Из величины незавершенного производства за отчетный период вычитают размер незавершенного производства на конец отчетного периода. Полученный результат есть себестоимость произведенной продукции.

Далее к себестоимости произведенной продукции прибавляют объем готовой продукции на начало отчетного периода и из полученной суммы вычитают сумму готовой продукции на конец отчетного периода. Результат, полученный в этом действии, и есть себестоимость реализованной продукции.

3. Мероприятия по снижению затрат на Предприятии

3.1. Мероприятия по снижению затрат при производстве сборного железобетона

Экономическое использование материальных ресурсов оказывает решающее влияние на снижение издержек производства, себестоимости продукции, а следовательно повышении прибыльности и рентабельности работы предприятия. Для обеспечения экономии и рационального использования материальных ресурсов работники снабженческих отделов выявляют возможности приобретения экономичных видов сырья и организуют их доставку, хранение и подготовку к производству с минимальными затратами и потерями.

Основные источники потерь цемента при его производстве, транспортировке, применении; эффективные направления снижения расхода металла в железобетонных конструкциях; проблемы экономного расходования лесоматериалов. При изготов лении большинства строи тельных матери алов основная часть затрат падает на сырье и топли во.

В цементной промышленности снижение затрат топлива достигается обжигом клинкера по сухому способу, получением многокомпонентных цементов, применением, минерализаторов при обжиге клинкера и различных типов теплообменных устройств, обезвоживанием шлама, низкотемпературной технологией, полной или частичной заменой глины такими промышленными отходами, как золы, шлаки и др. Один из главных резервов снижения расхода топлива в производстве цемента — уменьшение влажности шлама. Каждый процент снижения влажности шлама позволяет уменьшить удельный расход топлива на обжиг клинкера в среднем на 117—146 кДж/кг, т. е. на 1,7—2 %. Удельный расход теплоты на обжиг при сухом способе составляет 2900—3750 кДж/кг клинкера, а при мокром в 2—3 раза больше. При введении в сырьевой шлам доменных шлаков или зол ТЭС расход топлива снижается на 15—18%.

На предприятии была разработана технология низкотемпературного синтеза клинкера с использованием в качестве каталитической среды хлористого кальция. Эта технология обеспечивает снижение затрат теплоты на обжиг и помол клинкера на 35—40 % и такое же повышение производительности печей.

Производство сборного железобетона относится к энергоемким отраслям промышленности строительных материалов. На 1 м^3 сборного железобетона в среднем расходуется более 90 кг условного топлива. До 70 % теплоты идет на тепловую обработку изделий. Тепловую эффективность производства сборного железобетона можно существенно повысить, снизив тепловые потери, связанные с неудовлетворительным состоянием пропарочных камер, тепловых сетей, запорной арматуры и средств контроля расхода пара.

Непроизводительные потери теплоты уменьшаются при повышении теплового сопротивления пропарочных камер с помощью различных теплоизоляционных материалов и легких бетонов. Более экономичными по сравнению с наиболее распространенными явными пропарочными камерами являются вертикальные, туннельные, щелевые, малонанорные камеры.

Наряду с уменьшением тепловых потерь важнейшее значение для экономии топливно-энергетических ресурсов в производстве сборного железобетона приобретает развитие энергосберегающих технологий: применен ие высокопрочных и быстротвердеющи х цемситов, введение химических добавок, снижение темпе ратуры и продолжительности нагрева, нагрев бетона электричеством и в среде продуктов сгорания природного газа и др. Ускорению тепловой обработки способствуют способы формования, обеспечивающие применение более жестких смесей и повышение плотности бетон а, использование горячих смесей, совмещение интен сив ных механических и тепловых воздействий на бе тон. Ускоре ние тепловой обработки достигается при изготовлен ии конструкций из высокопрочных бетонов. Длительность тепловой обработки бетонов марок М 600—М 800 можно снизить с 13 до 9—10 ч без перерасхода цемента. Эффективной технологией ускоренного твердения является бескамерный способ, основанный на создании искусственного массива бетона пакетированием. Перспе ктивны способы тепловой обработки бетона в электромагни тном поле и с применением инфракрасных лучей.

Основным источником потерь цемента при его производстве является вынос в результате несовершенства пылеулавливающих устройств помольных агрегатов. Перевозка цемента должна осуществляться в специализированных транспортных средствах. При транспортировании в цементовозах потери цемента при погрузочно-разгрузочных работах в среднем в 10 раз меньше, чем в крытых вагонах, в 40 раз меньше, чем в открытом подвижном составе. Одна из причин перерасхода — смешивание используемых цементов различных марок и видов при отсутствии достаточного количества емкостей для их хранения. Важное значение имеет применение кондиционных заполнителей бетона. Каждый процент загрязненности щебня равнозначен дополнительному расходу примерно 1 % цемента.

Таблица 3.1

Снижение расхода цемента при введении укрупняющих добавок

| Вид и модуль крупности (М) укрупняющих добмок |

Среднее снижение расхода цемента при обогащении природного песка с модулем крупности |

|

| 1,5-2 |

1—1,2 |

|

| Песок природный средний, Мк=2,1—2,5 |

5 |

5 |

| Песок природный крупный, Мк=2,6-3,25 |

15 |

12 |

| Каменный отсев классифицированный, Мк = 3—3,5 |

20 |

15 |

| 0тходы горно-обогатительных комбинатов классифицированные, Мк= 2,5-3 |

8 |

7 |

| Шлаки ТЭЦ, Мк=2,5-3,5 |

5 |

5 |

| Гранулированные шлаки |

5 |

5 |

Нерационально применение цемента марки 400 для изготовления бетонов марок М 100 и М 150, а также растворов марок 50 и 75. В этих случаях значительное снижение расхода цемента можно достичь введением в бетонные и растворные смеси минеральных дисперсных добавок.

Большое значение для экономного использования цемента имеет обоснованный выбор области наиболее эффективного применения цемента с учетом его минералогического состава и физико-механических характеристик.Например, для сборного железобетона, подвергаемого тепловой обработке, наиболее пригодны цементы с содержанием СзА до 8%. Расход цемента увеличивается по мере роста его нормальной густоты, поэтому желательно его применение с минимальной нормальной густотой.

Таблица3.2

Расход цемента (%) в бетоне при изменении нормальный густоты цемента

| Нормальная густота цемента, % |

Огносительныи расход цемента, %, для бетона марок |

Нормальная густота цемента, % |

Относительный расход цемента, % , для бетона марок |

||||

| М200—М300 |

М400 |

М500 |

М200—М300 |

М400 |

М500 |

||

| 24 25 26 27 |

98 100 102 103 |

98 100 102 105 |

98 100 103 107 |

28 29 30 |

104 105 107 |

109 112 118 |

111 115 129 |

На данном предприятии по производству сборного железобетона значительная экономия цемента может быть достигнута при оптимизации составов бетонов, применением смесей повышенной жесткости, предварительным разогревом бетонных смесей и выдерживанием изделий после тепловой обработки, увеличением продолжительности тепловой обработки, расширением объема изготовления конструкций с минусовыми допусками, совершенствованием технологического оборудования и контрольно-измерительной аппаратуры.

Одно из наиболее перспективных направлений снижения расхода цемента — применение химических добавок. Дополнительный источник экономии цемента при высоком качестве бетона — применение статистического контроля прочности. Назначение требуемой прочности бетона с учетом его однородности обеспечивает при повышенной культуре производства снижение расхода цемента на 5—10 %.

Самое эффективное направление снижения расхода металла в железобетоне—применение для арматуры высокопрочной стали. Арматурная сталь разных классов и видов является в известных пределах взаимозаменяемой.

Значительный резерв по экономии металла обеспечивается при изготовлении напряженной арматуры из высоко прочной проволоки и канатов. Экономия металла достигается также при более точных расчетах конструкций.

Существенная экономия металла достигается при рациональном проектировании и использовании стальных форм в промышленности сборного железобетона. На 1 м^3 железобетона в год на металлические формы затрачивается 6—35 кг стали.

Освоение бетона высоких марок — еще один важный резерв снижения расхода металла при производстве железобетона. Повышение марки бетона на одну ступень снижает расход стали примерно на 50 кг/м^3.

Некоторые из этих рекомендаций уже учтены в производстве железобетона, но предприятию нельзя «стоять на одном месте» необходимо постоянно совершенствоваться, осваивать современную технологию производства железобетона, использовать высококачественное оборудование.

3.2. Экономическое обоснование предложений

Расход сырья и материалов на единицу продукции зависит от их качества, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства; квалификации работников, отходов сырья и др.

Таблица 3.3

Расчет влияния факторов на сумму прямых материальных затрат

на единицу продукции, руб.

| Вид продукции |

Затраты сырья на единицу продукции |

Изменение |

||||

| Плановый расход руб. |

фактический расход отчетного периода, руб. (без экономии) |

фактический расход отчетного периода, руб. (с экономией) |

общее |

в том числе за счет |

||

| кол-ва |

цены |

|||||

| ФСБ 24-3-6 |

755 |

763 |

748 |

+7 |

+7 |

|

| ФСБ 24-4-6 |

836 |

839 |

830 |

+6 |

+6 |

|

| ФБС 24-5-6 |

1102 |

1117 |

1096 |

+6 |

+6 |

|

| ФБС 24-6-6 |

1326 |

1332 |

1319 |

+7 |

+7 |

|

| Итого |

4019 |

4051 |

3993 |

+26 |

+26 |

|

Расчет влияния факторов на сумму прямых материальных затрат на единицу продукции показал, что можно сократить расход при рациональном использовании материалов.

На многих предприятиях могут иметь место сверхплановые возвратные отходы сырья, которые можно реализовать или использовать для других целей. Если сопоставить их стоимость по цене возможного использования и по стоимости исходного сырья, то узнаем, на как сумму увеличились материальные затраты, включенные в себестоимость продукции.

Следует отметить, что снижение материалоемкости производства товаров является одной из составляющих общей цели ресурсо-сбережения в организации, так как способствует снижению материальных затрат, а следовательно, себестоимости выпускаемого товара. Анализ резервов увеличения объема производства товаров и снижения расхода материальных ресурсов включает анализ влияния таких факторов, как изменение расхода материальных ресурсов и материалоемкости

Анализ соблюдения норм основан на сопоставлении фактического удельного расхода материалов по изделиям с нормой и выявления причин и виновников отклонений. Такими причинами могут быть: замена материалов, нарушение технологии, некачественный раскрой, неисправность оборудования, брак в производстве и др.

Для формирования прибыли необходимо иметь определенный уровень развития производства, который обеспечит превышение общей выручки от реализации продукции над общими затратами на производство и сбыт продукции.

Заключение

Доля материальных затрат в себестоимости промышленной продукции составляет более половины, а в отдельных отраслях превышает 80%. Поэтому анализу затрат на производство и реализацию продукции должно уделяться большое внимание.

Чтобы управление затратами было эффективным прежде всего необходим контроль, то есть нужно вовремя выявлять отклонение, выявлять его причину и его виновников. Полный своевременный контроль за отклонениями затрат способствует оперативному принятию управленческих решений. Наиболее эффективно такой контроль может быть обеспечен только при нормативном методе учета затрат на производство, так как его механизм позволяет своевременно выявить отклонения в затратах, установить их виновников и причины и на этой основе построить управление затратами на производство по отклонениям.

Целью любого производителя является максимизация прибыли. Главным препятствием к достижению этого является спрос на готовую продукцию и издержки производства. Совокупность издержек отдельного производителя составляет издержки отрасли.

При анализе затрат на производство и реализацию продукции необходимо тщательно рассмотреть себестоимость.

Себестоимость продукции является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления.

Внедрение предложенных мероприятий по снижению издержек и, соответственно, себестоимости, позволит увеличить прибыль предприятия.

Список использованных источников

1.Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. - М.:ИНФРА-М,2004.

2.Чуев И.Н., Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности: Учебник-изд.4-е перераб. и доп. - М. : Издательско-торговая корпорация «Дашков и К», 2004

3.Чернышева Ю.Г. Анализ финансово-хозяйственной деятельности/Ю.Г. Чернышева. - Ростов-на-Дону: «Феликс», 2005. -284 с.

4. Протасов В.Ф. Анализ финансово-хозяйственной деятельности (фирмы): производство, экономика, финансы, инвестиции, маркетинг. – М.: «Финансы и статистика», 2003 – 536 с.: ил.

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб.пособие /Г.В.Савицкая.-7-е изд., испр. - Мн.: Новое знание,2002.-704с.