Система внутреннего аудита в системе управления предприятием

СОДЕРЖАНИЕ: Служба внутреннего аудита: понятие, цели, задачи и права. Характеристика законодательной и нормативно-правовой основы организации внутреннего аудита России. Анализ перспектив внутреннего аудита в системе управления организацией. Методы снижения рисков.Курсовая работа

по курсу: Аудит

на тему: Система внутреннего аудита в системе управления предприятием

Содержание

Введение

1. Понятие, цели, задачи и права службы внутреннего аудита

1.1 Цели и способы их достижения

1.2 Права службы внутреннего аудита

2. Место внутреннего аудита в системе управления организацией и его значение

3. Законодательные и нормативно-правовые основы организации внутреннего аудита

4.Исследование состояния внутреннего аудита в России

4.1 Информация об участниках

4.2 Значение внутреннего аудита

4.3Организационное подчинение и независимость службы внутреннего аудита

4.4 Задачи внутреннего аудита

4.5 Оценка рисков компании

4.6 Разработка и выполнение годового плана аудиторских проверок

Заключение

Список использованной литературы

Ведение

Возникновение аудита связано с разделением интересов тех, кто непосредственно занимается управлением экономического субъекта (административное руководство, менеджмент) и тех, кто вкладывает деньги в его деятельность (акционеры, собственники, инвесторы).

В России впервые звание аудитора было введено Петром Первым. Эта должность в те времена совмещала в себе обязанности делопроизводителя, секретаря и прокурора. Лишь в конце восьмидесятых начале девяностых годов становление рыночной экономики в России привело к появлению значительного числа предприятий, форм и организаций акционерного типа, что потребовало в свою очередь возрождения, по аналогии с мировым опытом, аудиторского дела, связанного с проведением независимого финансового контроля их деятельности и оказанием консультативных услуг по улучшению финансового состояния.

Со временем система контроля стала не только внешней, но и внутренней, включающая в себя внутренний аудит. Однако деятельность была затруднена из-за отсутствия положений о службе внутреннего аудита, а также финансовых трудностей в содержании целого отдела с высококвалифицированными специалистами, требующими адекватной оплаты своего труда. Тем не менее затраты на организацию и проведение внутрихозяйственного контроля относительно небольшие. Это достигается привлечением к контролю специалистов самой фирмы, которые в процессе проведения проверок не только выявляют недостатки, но и повышают свою профессиональную подготовку, большей частью это относится к малым предприятиям, в крупных и средних организациях все чаще служба внутреннего контроля представлена отдельной штатной единицей.

Функционирование предприятий в условиях предпринимательства объективно обусловило создание в аппарате управления службы внутреннего аудита. В задачи внутреннего аудита входит создание системы внутреннего контроля, необходимой для осуществления компетенции, прав и ответственности органов управления и должностных лиц, а также четкой системы экономической ответственности должностных лиц и специалистов предприятия. Все вышеперечисленное подтверждает актуальность выбранной темы, предопределило ее цели и задачи.

Целью данной курсовой работы является выявление состояния внутреннего аудита в России, также рассмотрение перспектив внутреннего аудита.

Задачи курсовой работы:

- рассмотреть подробно сущность внутреннего аудита;

- выяснить какую роль играет внутренний аудит в системе управления экономическим субъектом;

- выяснить какое место занимает внутренний аудит в системе управления организацией;

- рассмотреть состояние и перспективы внутреннего аудита в России.

1.Понятие, цели, задачи и права службы внутреннего аудита

Для целей правила (стандарта) аудиторской деятельности «Изучение и использование работы внутреннего аудита» под внутренним аудитом понимается организованная экономическим субъектом, действующая в интересах его руководства и собственников, регламентированная внутренними документами система контроля, за соблюдением порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля. Внутренний аудит – это регламентированная внутренними документами организации деятельность по контролю звеньев управления и различных аспектов функционирования организации, осуществляемая представителями специального контрольного органа в рамках помощи органам управления организации) в установлении законности проводимых работниками хозяйственных операций и их экономической целесообразности для предприятия, в соблюдении установленного порядка ведения бухгалтерского учета.

Внутренний аудит есть деятельность по предоставлению независимых и объективных гарантий и консультаций, направленных на совершенствование хозяйственной деятельности организации. Он помогает организации, достичь, поставленные цели, используя систематизированный и последовательный подход к оценке и повышению эффективности управления рисками, контроля и системы корпоративного управления.

Стоит заметить, что организация, цели, роль и функции внутреннего аудита, определяются руководством и (или) собственником экономического субъекта в зависимости от организационно-правовой формы и сложившейся системы управления, содержания и специфики деятельности, объемов финансово-экономической деятельности и состояния внутреннего контроля.

1.1. Цели и способы их достижения

Целями организации системы внутреннего контроля на предприятии являются:

- осуществление упорядоченной и эффективной деятельности предприятия включая рентабельность и защищенность от убытков;

- обеспечение соблюдения политики руководства каждым работником предприятия;

- обеспечение сохранности имущества;

- поддержание хороших отношений с регулирующими органами.

Так как внешний и внутренний контроль, являют собой взаимозависимые, взаимообусловленные компоненты единой системы контроля, при разработке задач, стоящих перед внутренними аудиторами, а также исполнении функций необходимо учесть важную роль детализировано отраженных в Федеральном законе №119-ФЗ «Об аудиторской деятельности» сопутствующих аудиту услуг, что позволит более конкретно, с законодательным обоснованием оценивать возможность осуществления подобных услуг внутреннего аудита, под которыми следует понимать:

- бухгалтерское и налоговое консультирование;

- анализ финансово-хозяйственной деятельности организации, экономическое и финансовое консультирование;

- управленческое консультирование, в том числе связанное с реструктуризацией организации;

- правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам;

- автоматизацию бухгалтерского учета и внедрение информационных технологий;

- оценку стоимости имущества, оценку предприятий как имущественных комплексов, а также предпринимательских рисков;

- разработку и анализ инвестиционных проектов, составление бизнес-планов;

- проведение маркетинговых исследований;

- оказание других услуг связанных с аудиторской деятельностью.

Для достижения вышеперечисленных целей организации системы внутреннего контроля необходимо решение следующих задач:

- периодический контроль за финансово-хозяйственной деятельностью головной организации и её филиалов;

- анализ хозяйственной и финансовой деятельности и оценка экономических и инвестиционных проектов, экономической безопасности систем бухгалтерского учета и внутреннего контроля головной организации и её филиалов. Решение этой задачи позволяет повысить эффективность деятельности отдельных обособленных подразделений и всей организации в целом, что даст возможность в полной мере выполнить основную цель, поставленную перед службой внутреннего аудита;

- проведение семинаров, повышение квалификации и обучение персонала, оказание помощи кадровой службе в подборе и тестировании бухгалтерского персонала головной организации и её филиалов;

- следить за тем, чтобы компьютерные программы, контролирующие функционирование учетной системы, включающие формирование первичных документов, их анализ и разноску по счетам, не могли быть сфольсифицированы;

- средства предприятия не должны быть незаконно присвоены или не эффективно использованы;

- внутренняя отчетность должна оперативно передаваться лицам, уполномоченным принимать управленческие решения, для её оптимального использования.

- научная разработка, издание методических пособий и рекомендаций по бухгалтерскому учету, налогообложению, анализу финансово-хозяйственной деятельности, аудиту, хозяйственному праву, и информационное обслуживание головной организации и её филиалов;

- консультирование по вопросам финансового, налогового, банковского и иного хозяйственного законодательства, инвестиционной деятельности, менеджменту, маркетингу, оптимизации налогообложения, регистрации, реорганизации и ликвидации предприятий. Бухгалтеру занимающемуся текущей работой, может понадобиться профессиональная помощь при необычных или редко встречающихся экономических ситуациях, а также при существенных изменениях законодательства.

- взаимодействие с внешними аудиторами, представителями налоговых органов и других контролирующих органов.

1.2 Права службы внутреннего аудита

Для решения задач служба внутреннего аудита наделена определенными правами:

- проверка бухгалтерских регистров и первичных документов, наличия денег, ценностей и ценных бумаг в кассе, исследование смет, планов и других документов финансово-хозяйственной деятельности;

- знакомство с приказами, распоряжениями руководителя, решениями собраний учредителей, акционеров, правления и должностных лиц, уже заключенными и проектами (незаключенных) договоров с организациями и другими документами;

- обследование объектов строительства, территорий, складов, мастерских и других производственных, хозяйственных и служебных помещений, мест хранения готовой продукции, оборудования и др.;

- проверка наличия, состояния и сохранности имущества, товарно-материальных ценностей у материально-ответственных лиц;

- требование проведения полной или частичной инвентаризации имущества и обязательств организации либо инвентаризации непосредственно аудитором с участием привлеченных к этому работников организации, в необходимых случаях - опечатывание сейфов, касс, складов, кладовых, архивов и других мест хранения средств;

- наблюдение за правильностью отражения хозяйственных операций в бухгалтерском учете, проверка правильности начисления налогов, сборов и платежей, а также своевременности их уплаты в бюджет и внебюджетные фонды;

- проверка достоверности показателей бухгалтерской и статистической отчетности, правильности составления расчетов по налогам и обязательным платежам;

- право получения от руководителей структурных подразделений, специалистов организации необходимых для аудиторской проверки документов, справок, расчетов, заверенных копий документов для приложения их к акту или заключению, устных и письменных объяснений по вопросам, возникающим в ходе проверки;

- экспертиза эффективности системы управления сегментами и анализ производственно-хозяйственной деятельности, финансового состояния, платежеспособности и ликвидации организации;

- подготовка организации к внешнему аудиту и налоговому контролю;

- представление имущественных интересов организации при хозяйственных спорах на суде и в арбитражном суде;

- оценку используемого экономическим субъектом программного обеспечения;

- специальные расследования отдельных случаев, например подозрений в злоупотреблениях;

- разработку и представление предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления;

Ответственность службы внутреннего аудита определяют три основных момента:

- Обоснованность и своевременность представления заключений о состоянии бухгалтерского учета и отчетности, соответствии учредительных документов, внутрихозяйственных регламентов действующему законодательству и правовому статусу организации, а также заключений о достигнутом уровне и факторах эффективности производственно-хозяйственной и финансовой деятельности.

- Обоснованность представленных предложений по улучшению организации системы контроля, бухгалтерского учета, материальной ответственности должностных лиц, программ развития видов деятельности, проектов оптимизации производственных затрат, налогооблагаемых баз, распределения прибыли, создания и использования средств фондов и другим вопросам.

- Правильность консультаций, оказанных учредителям, руководителям подразделений, специалистам и работникам аппарата управления по вопросам организации производства, системы управления по вопросам организации производства, системы управления, ведения бухгалтерского учета, методам анализа хозяйственно-финансовой деятельности, правовым и другим вопросам.

Объективность внутреннего аудита обеспечивается степенью его независимости в структуре управления экономического субъекта. Это требование к внутреннему аудиту, как правило, обеспечивается тем, что он подчиняется и обязан представлять отчеты только назначившему его руководству и (или) собственникам и независимым от руководителей проверяемых филиалов экономического субъекта, структурных подразделений, органов внутреннего контроля и т.п.

2. Место внутреннего аудита в системе управления организацией и его значение

Складывающиеся рыночные отношения, прежде всего представляют собой экономическую свободу. Свободе одного экономического субъекта сопутствует одновременно свобода других субъектов хозяйственной деятельности, получивших возможность покупать или не покупать его продукцию, предлагать за нее свои цены, диктовать свои условия сделок. При этом все участники рынка вступающие в хозяйственные отношения, стремятся прежде всего к своей выгоде, к прибыли своей компании, что объективно может стать убытком для других, ведь любой хозяйствующий субъект стремится превзойти своего оппонента, привлечь больший спрос к своей продукции, тем самым вытеснив с рынка своего конкурента, таковы законы конкуренции.

Из сказанного следует важное правило поведения предпринимателя: не избегать риска, а предвидеть его, стремясь снизить его до возможно более низкого уровня. Для этого необходим постоянный, действенный и своевременный контроль за деятельностью работников и в целом фирмы посредством правильно поставленной экономико-правовой работы, бухгалтерского учета и отчетности и т.д.

Контроль – это процесс определения качества и корректирования выполняемой подчиненными работы, чтобы обеспечить задачи, перед предприятием. Его цель - выявить слабые места и ошибочные решения, своевременно исправить их и не допустить повторения. Контролируется все- материалы, люди действия. Контроль позволяет определить эффективность и принять необходимые меры для обеспечения выполнения задания. Необходимо четко знать, кто на предприятии несет персональную ответственность за отклонения от заданий и принятие корректирующих мер. Контроль деятельности осуществляется людьми. Чтобы знать, кто отвечает за сохранность материальных и денежных средств, их хранение, отпуск, учет и инвентаризацию, оформление первичных документов, отклонение от заданий и корректирующие действия, должна быть полная ясность относительно распределения ответственности в рамках всей организации.

Необходимым предварительным условием эффективного контроля является наличие организационной структуры, что объективно обусловлено созданием в аппарате управления службы внутреннего аудита. В задачи внутреннего аудита входит создание системы внутреннего контроля, необходимой для осуществления компетенции, прав и ответственности органов управления и должностных лиц, а также четкой системы экономической ответственности должностных лиц и специалистов предприятия.

Внутренний аудит представляет собой важную функцию управления, которая охватывает учет, финансовый анализ и контроль, сравнение и оценку фактически достигнутого результата с поставленными целями и задачами предприятия. Внутренний аудит систематически контролирует деятельность всех объектов управления, выявляет причины отступления от стандартов, отклонение от целей поставленных перед конкретным объектом, что способствует оперативному устранений выявленных нарушений. Организация внутреннего аудита как функции управления предприятием подразумевает строгую регламентацию своей деятельности, определение прав, обязанностей и ответственности специалистов, квалификационные требования, взаимоотношений с подразделениями и персоналом предприятия.

Работа службы внутреннего аудита на предприятии организуется в соответствии с индивидуальными и календарными планами работ, которые утверждает руководитель предприятия. По окончании любого вида работ внутренний аудитор представляет руководителю предприятия отчет, позволяющий привлечь внимание руководителя к выявленным или возможным нарушениям. Работа читается выполненной тогда, когда вопросы, поставленные в отчетах внутренних аудиторов, рассмотрены руководителем предприятия и когда издано официальное распоряжение о принятии (непринятии) рекомендаций аудиторов.

Успех аудиторской проверки оценивается наличием рекомендаций по решению имеющихся и будущих проблем, а показателем ее качества являются полнота аудита, издержки по его проведению и эффективность. Экономическая эффективность достигается за счет предупреждения нарушений, своевременного внесения изменений в налоговые расчеты, применения налоговых льгот, оптимальной учетной политики, значительного сокращения штрафных налоговых санкций.

3. Законодательные и нормативно-правовые основы организации внутреннего аудита

Организация контроля со стороны руководства за повседневной деятельностью предприятия регламентируется, как на уровне законов, так и других нормативных и ненормативных документов. Согласно ст.295 Гражданского кодекса РФ, «собственник имущества, находящегося в хозяйственном ведении, в соответствии с законом решает вопросы создания предприятия, определения предмета и целей его деятельности, его реорганизации и ликвидации, назначает директора (руководителя) предприятия, осуществляет контроль за исполнением по назначению и сохранностью принадлежащего предприятию имущества». Согласно Кодекса законов о труде РФ «постоянный контроль за соблюдением работниками всех требований инструкций по охране труда возлагается на администрацию предприятия, учреждений, организаций»

С утверждением в 1993 году Государственной программы перехода РФ на принятую в международной практике систему разработан ряд нормативных документов, создающих необходимые предпосылки для внедрения разнообразных средств внутреннего контроля в практику российских предприятий. Эти документы затрагивают как вопросы бухгалтерского учета в целом, так и его контрольной функции в частности.

В настоящее время сложилась система нормативного регулирования бухгалтерского учета. Иерархия нормативных документов определена Законом РФ «О бухгалтерском учете» и представлена тремя уровнями:

- Законодательный уровень: Конституция РФ; Гражданский кодекс РФ; Федеральный закон «О бухгалтерском учете»; Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ; Налоговый кодекс РФ; Законы общего действия (об ООО, ЗАО и т.д.); Указы Президента; Постановления правительства.

Документы данного уровня призваны обеспечить единообразное ведение учета хозяйственных операций, устанавливать единые принципы контроля в организации.

- Нормативный уровень: нормативные акты; методические указания и рекомендации, регулирующие вопросы бухгалтерского учета (преимущественно - документы Министерства финансов РФ); положения по бухгалтерскому учету зарегистрированные Министерством юстиции; положения по бухгалтерскому учету не зарегистрированные Министерством юстиции РФ (когда в подготовке документов принимают участие общественные организации).

Особое значение данного уровня заключается в отведении особого значения вопросам учета имущества и контроля за его сохранностью и рациональным использованием, определяющие единообразный подход к отраженным в бухгалтерском учете фактам. Применение этого подхода обязательно для всех предприятий и организаций независимо от их форм собственности, что само по себе является важнейшим из средств контроля.

- Управленческий уровень или ненормативные документы: методические, отраслевые указания, которые обязательны к исполнению по своим отраслям; распорядительные документы экономического субъекта (приказы об учетной политике, об учетной налоговой политике, распоряжения, должностные инструкции и т.д.); Приказ Министерства экономики «Реформа предприятий и организаций» №118 от 01.10.97; приказы о снабженческо-сбытовой, ценовой, финансовой, инвестиционной, кадровой политике и т.д.

Этот уровень является главным инструментом организации управления предприятием на современном этапе и представляет собой своего рода фирменное право, т.е. такую систему правил деятельности организации и правил поведения, разработанных на предприятии, которые выражают согласованную волю собственника имущества и коллектива, руководствующихся этими правилами. Норма разрабатывается теми, кто в дальнейшем ими руководствуется. Понятие “норма” в широком смысле означает руководящее начало, правило, используемое во взаимосвязях человека с материальными объектами, и между людьми.

Учитывая признаки внутрифирменного права, представляющие собой:

- правила поведения общего характера, регулирующих наиболее часто встречающиеся отношения и распространяющихся на всех членов организации (например, порядок списания материальных ценностей пришедших в негодность);

- нормы (финансово-правовых, трудовых и гражданско-правовых), регулирующих различные стороны деятельности организации (например, положение о коммерческой тайне и др.);

- нормы являются обязательными для работников предприятия, которые должны беспрекословно исполнять их;

- нормы закрепляются письменно;

- нормы издаются для предприятия и выражают волю его коллектива.

предприятие может разработать такую учетную политику, в которой реализуются все общепринятые правила бухгалтерского учета и внутреннего контроля. Согласно Федеральному закону «О бухгалтерском учете» (ст.5 п.3) «Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности». Следовательно в Законе подчеркивается, что система внутреннего контроля каждого предприятия должна соответствовать размеру предприятия, структуре управления, составу и видам деятельности. Таким образом, российским законодательством в настоящее время созданы объективные предпосылки для становления и развития на отечественных предприятиях современных систем внутреннего контроля с учетом накопленного опыта и сложившихся традиций.

4. Исследование состояния внутреннего аудита в России

Институт внутренних аудиторов и компания «Эрнст энд Янг» провели в 2009 году совместное исследование в области внутреннего аудита в России.

Во многих отношениях 2009 год был для России незаурядным. Экономическая рецессия оказала заметное влияние на бизнес. Однако несмотря на негативные последствия, она позволила по-новому взглянуть на вопросы эффективности и устойчивости бизнеса в долгосрочной перспективе, а также выявить преимущества, которые дает компании внутренний аудит.

Наряду с анализом текущего состояния и изменений, произошедших с момента проведения предыдущего исследования 2007 года, обзоре затронут ряд новых вопросов, актуальных для практики внутреннего аудита в настоящее время.

Исследование показало следующее:

- Роль службы внутреннего аудита меняется: теперь в ее функции входит не только оценка контрольных процедур, но и содействие руководству компании в решении задач в области управления рисками и повышения эффективности бизнес-процессов.

- Подразделениям внутреннего аудита необходимо повысить полезный эффект, чтобы снизить растущую неудовлетворенность заказчиков результатами деятельности. Количество бизнес-рисков, «закрытых» по результатам аудиторских проверок, и значимость предоставленных рекомендаций сегодня являются для высшего руководства компаний основными факторами стоимости внутреннего аудита.

- Изменение численности персонала подразделений внутреннего аудита за последний год происходило в половине компаний-респондентов. При этом две трети компаний провели сокращение численности, и в одной трети случаев количество сотрудников даже увеличилось.

- В 95% компаний-респондентов подразделения внутреннего аудита имеют централизованную структуру, при этом более чем в половине случаев службы внутреннего аудита являются централизованными и по управлению, и по географическому расположению.

- Руководители служб внутреннего аудита делают акцент на развитии коммуникативных навыков аудиторов. Техника эффективного ведения переговоров и разрешения конфликтов, умение грамотно излагать мысли и писать отчеты сегодня так же важны, как навыки выявления и оценки рисков, применения методов анализа данных и совершенствования процедур контроля.

- Существующие технологии и инвестиции в развитие инструментов внутреннего аудита (электронных систем управления аудитом и средств ИТ для анализа данных) могли бы значительно расширить объем плана деятельности и отдельных проектов в данной области.

- Абсолютное большинство служб внутреннего аудита российских компаний руководствуются в своей деятельности Международными профессиональными стандартами внутреннего аудита.

4.1 Информация об участниках

В исследовании приняли участие руководители подразделений внутреннего аудита и представители высшего руководства различных отраслей, ведущих деятельность на территории Российской Федерации.

Ниже представлен портрет участников исследования:

Рис.1, 2, 3 - Графики

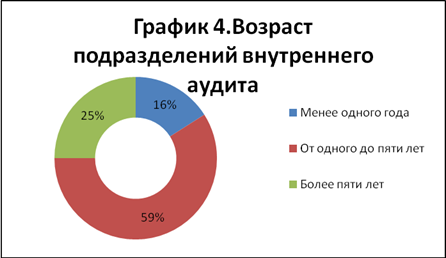

4.2 Значение внутреннего аудита

Возраст подразделений внутреннего аудита более чем в половине компаний респондентов составляет от одного года до пяти лет. Этот показатель сопоставим с данными исследования 2007 года. К 2009 году свой пятилетний рубеж перешагнула каждая четвертая компания. У 16% организаций, участвовавших в исследовании, подразделения внутреннего аудита были созданы в течение последнего года.

Ри.4

Наибольшую долю (61%) в компаниях респондентах составляют специализированные подразделения внутреннего аудита (служба/управление/департамент/отдел).

4.3 Организационное подчинение и независимость службы внутреннего аудита

По сравнению с 2007 годом мы отметили незначительное уменьшение числа компаний, в которых служба внутреннего аудита функционально подотчетна комитету по аудиту совета директоров либо непосредственно совету директоров (44% против 55% в 2007 году).

В каждой пятой компании подразделение внутреннего аудита функционально подотчетно высшему исполнительному органу, еще в одной из пяти компаний финансовому директору.

Интересен тот факт, что служба внутреннего аудита каждой пятой компании, участвовавшей в опросе, функционально подотчетна руководителю подразделения внутреннего аудита материнской компании за рубежом. Мы объясняем это тем, что за два года, прошедшие с момента проведения последнего исследования в области внутреннего аудита, увеличилась активность зарубежных инвесторов, что привело к приобретению российских активов зарубежными компаниями. Внутренний аудит всегда использовался иностранными инвесторами как один из наиболее действенных механизмов корпоративного управления. Наличие локальной службы внутреннего аудита представляет собой огромное преимущество: местный персонал хорошо разбирается в специфике национального рынка.

Это особенно важно при наличии существенных различий в условиях ведения бизнеса в России и странах за рубежом, включая деловую практику, а также законы и нормативные акты. Поэтому неудивительно стремление иностранных владельцев организовать и поддерживать эффективную функцию внутреннего аудита по стандартам, образу и подобию материнской компании, чему во многом способствует прямое функциональное подчинение подразделения внутреннего аудита дочернего общества головному офису.

4.4 Задачи внутреннего аудита

Руководители подразделений внутреннего аудита считают наиболее важными на текущий момент задачи, связанные с совершенствованием системы внутреннего контроля (СВК), включая:

- Проведение оценки надежности и эффективности СВК (68%)

- Мониторинг процесса устранения недостатков СВК (64%)

- Разработку рекомендаций по совершенствованию СВК (60%).

Сократилось участие подразделений внутреннего аудита в процессе построения системы управления рисками: с 44% в 2007 году до 14% в 2009 году. При этом в 40% компаний служба внутреннего аудита проводит оценку эффективности процесса управления рисками.

Внутренние аудиторы помогают компаниям в выявлении (44%) и расследовании (26%) фактов мошенничества. Интересно отметить, что ожидания высшего руководства и мнение руководителей подразделений внутреннего аудита в отношении решаемых задач не всегда совпадают. Мы задали представителям высших исполнительных органов компаний-участниц вопрос, какие, по их мнению, направления деятельности должны входить в сферу ответственности подразделений внутреннего аудита, и указали тот же перечень задач, которые рассматривали руководители служб внутреннего аудита.

Наибольшие различия мнений в отношении определения степени важности задач наблюдаются в следующих областях:

- Более половины руководителей компаний считают основной задачей внутреннего аудита построение системы внутреннего контроля. Возможно, в силу этого доля компаний, в которых служба внутреннего аудита принимает участие в процессе построения СВК, практически не изменилась по сравнению с 2007 годом и сейчас составляет 34%. Это не соответствует требованиям Международных профессиональных стандартов внутреннего аудита, согласно которым внутренний аудит предоставляет независимые и объективные гарантии и консультации, направленные на совершенствование деятельности организации, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления.

- По мнению высшего руководства, подразделения внутреннего аудита должны уделять больше внимания вопросам управления рисками. Несмотря на то что построение системы управления рисками и их мониторинг являются задачами менеджмента компаний, высшее руководство явно испытывает необходимость в совершенствовании этих процессов и стремится использовать навыки и знания, которыми обладают сотрудники служб внутреннего аудита, для улучшения указанных процессов.

4.5 Оценка рисков компании

Приблизительно треть компаний внедрили у себя интегрированную систему управления рисками (СУР).

Одновременно результаты исследования указывают на слабую степень взаимодействия служб управления рисками и подразделений внутреннего аудита, что свидетельствует о возможности совершенствования в этой области. Лишь каждый пятый участник нашего исследования подтвердил факт постоянного взаимодействия указанных служб в процессе управления рисками

Результаты опроса показали, что наиболее высоко компании оценивают как общие финансовые риски, так и угрозы в следующих конкретных областях:

- Ликвидность и кредиты

- Структура капитала (заемный и собственный капитал, опционы)

- Процентные ставки, курсы валют. Компании считают, что наиболее полно и качественно им также удается оценивать риски в следующих областях:

- Планирование и бюджетирование

- Налогообложение

- Мошенничество.

Интересно, что качество и полноту оценки рисков, связанных с обеспечением соответствия требованиям законодательства, высоко оценивают только 13% респондентов. В числе аутсайдеров оказались экологические риски, угрозы, связанные с промышленной безопасностью и управлением персоналом, а относящиеся к управлению НИОКР.

4.6 Разработка и выполнение годового плана аудиторских проверок

Как показывают результаты опроса, 94% руководителей подразделений внутреннего аудита разрабатывают план аудиторских проверок на основе оценки рисков. При этом используется сбалансированный подход, полученный на основе результатов оценки руководством компании и подразделением внутреннего аудита. Только 6% респондентов не используют оценку рисков для разработки плана аудита (График 5).

Для большинства руководителей подразделений внутреннего аудита (63% респондентов) наиболее важными источниками информации при подготовке плана аудиторских проверок являются интервью и специальные запросы со стороны совета директоров, комитета по аудиту и высшего исполнительного руководства. Также в качестве важных источников информации руководители подразделений внутреннего аудита указывали результаты предыдущих аудиторских проверок и данные о прошлых событиях 93% наших респондентов осуществляют пересмотр плана аудиторских проверок в течение года. Сегодняшние динамичные условия ведения бизнеса создают потенциал для возникновения новых рисков и увеличения угрозы существующих, что требует от аудиторов оперативного реагирования на изменение ситуации.

Основаниями для пересмотра плана аудиторских проверок преимущественно являются результаты переоценки рисков менеджментом компании либо самим подразделением внутреннего аудита.

Отвечая на вопрос о трудностях, возникающих при реализации плана аудита, 76% респондентов считают важной и очень важной проблему отсутствия специальных навыков для выполнения аудиторских проверок, предусмотренных планом. 70% опрошенных отметили нехватку времени, при этом 63% сослались на необходимость отвлечения ресурсов на другие проекты, не включенные в данный план.

По результатам международного исследования 2008 года 2,74% респондентов в качестве основных трудностей в ходе реализации плана аудиторских проверок указали на сложности в области управления проектами. При этом среди руководителей подразделений внутреннего аудита в России эту проблему отметил лишь каждый второй опрошенный.

Если с дефицитом бюджета подразделения внутреннего аудита, не позволяющим реализовать план мероприятий в соответствии с ожиданиями комитетов по аудиту и высшего руководства, столкнулись не более 19% зарубежных компаний, то в России на недостаток ресурсов пожаловался каждый четвертый респондент.

Заключение

внутренний аудит

В заключение данной курсовой работы хочется отметить, что внутренний аудит - понятие не новое, однако он привлек к себе особое внимание лишь в начале третьего тысячелетия.

Современный внутренний аудит способен и должен выполнять разнообразные и масштабные задачи:

Во-первых, он оценивает систему внутреннего контроля в части достоверности информации, соблюдения законодательства, сохранности активов, эффективности и результативности деятельности отдельных операционных и структурных подразделений.

Во-вторых, проводит анализ и оценку эффективности системы управления рисками и предлагает методы снижения рисков. В-третьих, оценивает соответствие системы корпоративного управления компании принципам корпоративного управления.

Одним из важнейших направлений деятельности внутреннего аудита становится аудит информационных систем (информационных технологий).

Внутренний аудит может многое, но не является универсальным решением всех проблем компании.

На сегодняшний день складываются благоприятные условия для того, чтобы внутренний аудит продемонстрировал свои широкие возможности и доказал свою необходимость как собственникам, так и менеджменту компаний. А у собственников и менеджмента компаний может появиться мощный инструмент повышения эффективности бизнеса.

Список использованной литературы.

1. Аренс А., Лоббек Дж. Аудит: Пер. с англ./ Гл. редактор серии проф. Я.В.Соколов. (Серия по бухгалтерскому учету и аудиту). — М.: Финансы и статистика, 2004

2. Богомолов А.М., Голощапов Н.А. Внутренний аудит. Организация и методика проведения. — М.: «Экзамен», 2004

3. Бурцев В.В. Организация системы внутреннего контроля коммерческой организации. — М.: «Экзамен», 2003

4. Бычкова С.М. Аудиторская деятельность. Теория и практика. (Серия «Учебники для вузов. Специальная литература»). — СПб.: Издательство «Лань», 2003

5. Международные стандарты аудита и Кодекс этики профессиональных бухгалтеров (1999). — М.: МЦРСБУ, 2004

6. Макальская А.К. Внутренний аудит. – М: Аудит, 2003

7. Рекс С. Холмс. Состояние внутреннего аудита в России и СНГ. –М: Филинъ, 2005

8. Стандарты аудиторской деятельности: Учебное пособие. (Серия «Высшее образование»). — М.: ИНФРА-М, 2004

9. Сотникова Л.В. Внутренний контроль и аудит – М: НОРМА, 2003

10. Терехов А.А. Аудит: перспективы развития. — М.: Финансы и статистика, 2004

11. Исследования «Эрнст энд Янг (СНГ) Б.В.» 2010 г.