Страхование транспортных средств КАСКО

СОДЕРЖАНИЕ: Федеральное агентство по образованию ГОУВПО «Марийский государственный университет» Кафедра экономико-математических методов Курсовая работаФедеральное агентство по образованию

ГОУВПО «Марийский государственный университет»

Кафедра экономико-математических методов

Курсовая работа

на тему: «Страхование транспортных средств КАСКО»

Выполнила:

студентка з/о ММ-51

Шустова Е.В.

Проверил:

к.ф.-м.н., доцент

_________Садовин Н.C.

Йошкар-Ола, 2010

Содержание

Введение………………………………………………………………...3

1. Страхование транспортных средств………………………………..4

1.1. Теория автострахования…………………………………………4

1.2.Страхование транспортных средств в России…………………15

1.3. Автострахование за рубежом…………………………………..25

2. Методика расчета страховых премий..............................................32

3. Расчет страховых премий и стоимости полиса КАСКО………….42

Заключение……………………………………………………………..48

Список использованных источников…………………………………49

Приложения…………………………………………………………….50

Введение.

На сегодняшний день все больше и больше людей становятся владельцами собственных автомобилей. Поэтому не удивительно, что автострахование является самым популярным видом страхования в России. Именно поэтому застраховать свой автомобиль можно в большом количестве страховых компаний.

Владение транспортным средством и его эксплуатация связаны с большими рисками, чем владение другим имуществом. Именно с эксплуатацией транспортного средства связаны наибольшие риски утраты и порчи собственного имущества, о также причинения вреда жизни, здоровью и имуществу третьих лиц. При этом связанные с владением автомобиля риски в меньшей степени поддаются снижению.

В данной курсовой работе мной подробно рассмотрено добровольное страхование транспортных средств АвтоКАСКО. В первой части своей работы рассказано о том, что такое автострахование, подробно описаны основные термины, используемые при заключении договора на данный вид страхования, рассказано о страховании транспортных средств в России и за рубежом. Во второй части работы описываются методики расчета страховых премий. В заключительной главе мной рассмотрен пример расчета страховых премий на конкретном страховом случае и рассчитана стоимость АвтоКАСКО при помощи страхового калькулятора.

1. Страхование транспортных средств.

1.1. Теория автострахования.

Страхование автотранспорта сегодня переживает период интенсивного развития по сравнению с прошлыми годами. Происходит это по нескольким причинам: обязательность страхования гражданской ответственности, высокая стоимость автомобилей иностранного производства,увеличение количества автоаварий, а также ввиду того, что большинство банков не выдают кредит на покупку автомашины без оформления АвтоКАСКО.

Страхование средств автотранспорта - один из видов автотранспортного страхования, объектами которого выступают механизированные и другие средства транспорта, подлежащие государственной регистрации органами ГАИ: все виды легковых и грузовых автомобилей и автобусов, мотоциклы, мотороллеры и другой мототранспорт возможных моделей, тракторы. Автострахование - это страхование самого автотранспортного средства. Страховая компания на основании договора берет на себя обязательства возместить клиенту (страхователю) убытки в пределах страховой суммы, которые могут возникнуть в результате повреждения, полной гибели или утраты застрахованного автотранспорта в целом или отдельных его частей. Это может произойти вследствие аварии (столкновение, наезд, опрокидывание, падение), пожара, стихийного бедствия, угона и так далее.

У каждой страховой компании свои условия страхования, свои программы для отечественных и импортных автомобилей. В принципе, они незначительно отличаются, но есть существенные моменты. Один из них - страхование одной страховой суммой, которая устанавливается в размере рыночной стоимости автомобиля; и двумя страховыми суммами - в размере стоимости нового автомобиля (повреждение) и рыночной его стоимости (угон, полное уничтожение). Об этом в компании, в которую обращается клиент, обязательно скажут и объяснят преимущества того или иного подхода той или иной страховой компании.

Программы страхования, помимо выплат в случае ДТП, предусматривают также ремонт автомобилей по счетам СТО, с которыми у страховщиков имеются договора, и куда страховая компания рекомендует обращаться, хотя за клиентом всегда остается право выбора. На данных станциях технического обслуживания страхователям предоставляются определенные льготы - ремонт автомобиля без очереди, некоторые скидки. Что касается годового страхового взноса, то он зависит от того, какого класса автомобиль вы страхуете, отечественный или импортный, какого года выпуска, каков ваш водительский стаж, сколько человек допущено к управлению и т.д.

В соответствии с правилами дорожного движения транспортным средством является устройство, предназначенное для перевозки по дорогам людей, грузов или оборудования, установленного на нем.

Страхование автотранспорта является имущественным страхованием и подразделяется на страхование транспорта как имущества (совокупности устройств и механизмов) и страхование гражданской ответственности владельца транспортного средства как источника повышенной опасности. Страхование автотранспорта как имущества – АвтоКАСКО обеспечивает страховое покрытие по автотранспортному средству и дополнительному оборудованию при их полной фактической гибели, то есть полной утрате главной функции изделия, или повреждении, то есть частичной утрате главной функции и (или) основных, второстепенных и побочных функций изделия.

Объектом страхования по договору АвтоКАСКО являются имущественные интересы страхователя, связанные с владением, пользованием и распоряжением транспортным средством, вследствие повреждения, уничтожения или угона транспортного средства. Как правило, страхование АвтоКАСКО включает целый набор страховых рисков, предполагаемых событий, на случай наступления которых проводится страхование автотранспортного средства, дополнительного оборудования.

Страхование по риску «ущерб» – гибель или повреждение транспортного средства, произошедшее в результате: аварии, пожара, взрыва, провала под лед, удара молнии, бури, шторма, урагана, ливня, града, обильного снегопада, землетрясения, селя, обвала, оползня, паводка, наводнения, других стихийных бедствий, а так же противоправных действий других лиц. Противоправные действия других лиц необходимо отличать от обстоятельств, признаваемых форс-мажорными (массовых беспорядков, военных конфликтов).

Аварией признается уничтожение или повреждение транспортного средства в результате дорожно-транспортного происшествия: столкновения с другим транспортными средствами, наезда (удара) на неподвижные и движущиеся предметы (сооружения, препятствия, животные), опрокидывания, затопления, короткого замыкания тока, бой стекол, падения транспортного средства, а также какого-либо предмета на него.

Страхование по риску «утраты товарного вида» - уменьшение действительной стоимости имущества транспортного средства, произошедшее в результате выполнения ремонтных работ с целью устранения повреждений, полученных в результате событий соответствующих риску «ущерб».

Страхование по риску «помощь на дорогах» - на случай отказов в работе отдельных агрегатов, систем, узлов и устройств (кроме радио, аудио, видео и теле аппаратуры дополнительно установленной на транспортное средство) которые препятствуют движению транспортного средства и для устранения которых необходима помощь специалистов.

Страхование по риску «угон» - утраты транспортного средства в результате угона или хищения обязательно подтверждение факта обращения в правоохранительные органы.

Договор страхования транспортного средства является двусторонним и заключается в письменной форме. Сторонами по договору являются страховщик и страхователь, могут быть также третьи лица и выгодоприобретатели.

Страховщиками в соответствии с законом признаются юридические лица любой организационно-правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности и получившие в установленном порядке лицензию на осуществление страховой деятельности. Законодательными актами могут устанавливаться ограничения при создании иностранными юридическими лицами и иностранными гражданами страховых организаций на территории Российской Федерации.

Кроме того, страховщики не могут непосредственно заниматься производственной, торгово-посреднической и банковской деятельностью. Страхователями могут являться юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона. Они вправе заключать договоры о страховании третьих лиц и назначать выгодоприобретателей для получения страховых выплат, а также заменять их по своему усмотрению до наступления страхового случая.

По системе АвтоКАСКО на страхование принимаются автотранспортные средства в исправном состоянии, принадлежащие страхователю на праве собственности, полного хозяйственного ведения или оперативного управления, зарегистрированные или подлежащие регистрации органами Госавтоинспекции Российской Федерации.

Страховые компании в праве вводить собственные правила на этот счет. Так в правилах добровольного страхования транспортных средств компании «Росно» на страхование принимаются транспортные средства, зарегистрированные органами ГИБДД и прошедшие государственный технический осмотр. Но могут быть приняты и не зарегистрированные транспортные средства на которые выданы регистрационные знаки «транзит».

На страхование может быть принято дополнительное оборудование и принадлежности автотранспортного средства: автомобильная теле- и радиоаппаратура, оборудование салонов, световые, сигнальные и другие дополнительные устройства, установленные на автотранспортном средстве, отвечающие требованиям соответствующих стандартов, правил технической эксплуатации, инструкцией предприятий-изготовителей, регистрационных документов и другой нормативно-технической документации, но не входящие в заводскую комплектацию. В соответствии с правилами «Росно» оборудование установленное на транспортное средство признается его составной частью, если страхователь указал марку, наименование, количество и стоимость этого оборудования.

Конкретный договор страхования может предусматривать ответственность страховщика, как по всем страховым рискам, так и по любой их комбинации. Также дополнительно может включаться страхование гражданской ответственности или личное страхование водителя и пассажиров, на случай дорожно-транспортного происшествия.

Дабы обезопасить себя от компенсации ущерба причиненного в результате криминальной деятельности страхователя, страховые компании ввели ряд ограничений и исключений на выплату страхового возмещения.

Так, убытки не возмещаются, если будет доказано, что:

- события их породившие носили умышленный характер;

- лицо, управлявшее транспортным средством, находилось в состоянии алкогольного или наркотического опьянения;

- транспортное средство использовалось как орудие или средство преступления;

- транспортное средство использовалось при наличии неисправностей, игнорировались требования компетентных органов по ликвидации неисправностей или требования органов ГИБДД, и ряд других ограничений.

Страховая сумма устанавливается по соглашению сторон и указывается в договоре (полисе). Она не может быть выше, чем страховая стоимость транспортного средства.

Страховая стоимость транспортного средства может определяться на основании отпускной цены аналогичной модели, справки-счета, оценки эксперта страховщика. Если страхователь указал дополнительное оборудование, то страховая стоимость увеличивается на стоимость дополнительного оборудования.

Сумма страховой премии – платы за страхование рассчитывается из величин страховой суммы, срока страхования, базового коэффициента и поправочных коэффициентов, учитывающих конкретные условия страхования и порядок уплаты страховой премии.

В договоре страхования стороны могут устанавливать франшизу – размер не возмещаемой части убытка. Она может быть как условной, так и безусловной.

Условная франшиза – та, при которой страховщик не возмещает убыток, который не превышает сумму франшизы, но возмещает его полностью, если он ее превышает.

При безусловной франшизе – страховщик возмещает убыток за вычетом суммы франшизы.

Договор страхования, как правило, заключается сроком на один год, но может быть заключен и на другой срок по соглашению сторон. Договор страхования вступает в силу, если в нем не указано иное в момент уплаты страховой премии или первого ее взноса. Страховые компании, стараясь обезопасить себя, устанавливают собственные правила. Так компания «Росно» устанавливает, что договор вступает в силу после оплаты всей суммы страховой премии, либо в соответствии с датой указанной в договоре.

Досрочное прекращение действия договора страхования возможно при следующих обстоятельствах:

- Если отпала возможность страхового случая, и существование риска прекратилось по обстоятельствам иным, чем страховой случай. Страховщик возвращает часть страховой премии за не истекший срок.

- Страховщик выполнил все свои обязательства по договору страхования в полном объеме.

- Страхователь отказался от договора досрочно. В таком случае он прекращается с даты указанной в письменном уведомлении.

В договорах страхования автотранспорта, которые страховые компании разрабатывают для своих клиентов, нередко закрепляется обязанность последних сообщать страховщику об изменении в обстоятельствах, сообщенных при заключении договора страхования. А страховщик в праве настаивать на изменении условий договора, а, при отказе изменить условия, на его расторжении.

Страхователь может заключать договор в пользу третьих лиц – выгодоприобретателей, но это не освобождает его от обязательств по договору, если его обязанности не выполнены выгодоприобретателем. Страховые компании вправе требовать от выгодоприобретателей выполнения обязанностей по договорам страхования, если они не исполняются страхователями.

Выгодоприобретатель может быть заменен другим, при условии, что тот еще не выполнил никаких обязательств по договору, в противном случае страхователь теряет такое право.

Объем страховой ответственности зависит от вариантов (программ) страхования, разработанных конкретными страховщиками, и от пожеланий клиентов. Например, страхование от столкновения с животными характерно для сельской местности, от противоправных действий третьих лиц - в городах, от угона - для всех.

Некоторые страховщики заключают договоры с включением дополнительных требований, например, наличия гаража, установки противоугонной защиты определенной модели и т.п. Автотранспорт, принадлежащий предприятиям и организациям, страхуется в пакете с другим имуществом.

Транспортное средство может быть застраховано на сумму:

- стоимости автомобиля в новом состоянии по рыночной цене на момент заключения договора;

- стоимости автомобиля с учетом износа;

- ответственности страхователя за эксплуатацию автомобиля согласно договору аренды;

- частичной стоимости по системе пропорциональной ответственности.

При исчислении страховой суммы принимаются во внимание марка автомобиля, модель, год выпуска, величина пробега, а также дополнительное страхование вместе с транспортным средством прицепа, трейлера и т.п.

При страховании транспортного средства на случай утраты товарного вида в качестве страховой суммы может быть принята стоимость восстановительного ремонта (без учета стоимости частей и материалов), умноженная на коэффициент в зависимости от даты выпуска. Транспорт старше пяти лет по этому риску обычно не страхуется.

Страхование водителя и пассажиров может осуществляться по системе мест в автомобиле или по паушальной системе.

Страхование «по системе мест» предусматривает, что страховая сумма устанавливается для каждого места в автомобиле. Общее число застрахованных мест определяется по данным технического паспорта транспортного средства. При паушальной системе устанавливается общая страховая сумма для всех пассажиров и водителя, каждый из которых при наступлении страхового случая считается застрахованным лицом в определенной доле от общей страховой суммы. Причем размер доли зависит от числа лиц, находящихся в автомобиле в момент аварии.

При страховании багажа страховое покрытие не распространяется на антикварные и уникальные предметы, изделия из драгоценных металлов, драгоценных, полудрагоценных и поделочных (цветных) камней, предметы религиозного культа, коллекции, картины, рукописи, денежные знаки, ценные бумаги, документы и фотоснимки, а также на предметы, не принадлежащие страхователю и членам его семьи, либо предназначенные для продажи в связи с занятием предпринимательской деятельностью (если иное не оговорено в дополнительных условиях при заключении договора).

При заключении договора страхования необходим предварительный осмотр транспортного средства для уточнения следующих сведений: марки автомобиля, модели, номера шасси, двигателя, года выпуска, мощности и объема двигателя, стоимости транспортного средства и дополнительного оборудования, цвета и регистрационного номера средства транспорта.

Размер страховой премии рассчитывается по ставкам, установленным в зависимости от вида транспортного средства и варианта страхования. При страховании средств автотранспорта могут быть предоставлены льготы в виде скидок со страховой премии при условии страхования средства транспорта без перерыва в течение ряда лет (2-х, 3-х лет), отсутствия страховых случаев и произведенных страховых выплат по ним и пр.

При определении страхового тарифа и соответственно страховой премии принимаются во внимание следующие факторы:

- страховые риски, заявленные на страхование;

- марка и модель машины;

- собственник транспортного средства;

- условия хранения: гараж, стоянка (по договору или на время);

- тип защитного устройства (охранная, противоугонная);

- регион страхования;

- характер использования транспортного средства: в личных или служебных целях, для перевозки промышленных грузов, частного извоза и т.д.;

- квалификация и стаж водителя.

При наступлении страхового события страхователь должен безотлагательно заявить об этом в страховую компанию в установленный в договоре срок, а также в другие компетентные службы: ГАИ, пожарный надзор и пр.

Существуют две формы возмещения ущерба по КАСКО. Первая - выполнение ремонтных работ на станции техобслуживания, принадлежащей страховой компании или связанной с ней договором. Вторая форма возмещения - денежная компенсация. Размер нанесенного страхователю ущерба и сумма страхового возмещения определяются на основании страхового акта и приложенных к нему документов (органов милиции, ГАИ, пожарного надзора, следственных, судебных органов, медицинских учреждений и др.), а при частичном повреждении средства транспорта, помимо этого, - на основании сметы на ремонт (восстановление), составленной представителем страховщика, приглашенным специалистом или соответствующим предприятием по ремонту (станцией технического обслуживания и т.п.). Смета составляется на основании действующих на день страхового случая прейскурантов розничных цен на запасные части, детали и принадлежности к транспортным средствам и прейскурантов цен на ремонтные работы.

Страховое возмещение выплачивается в размере нанесенного ущерба, но не выше страховой суммы, установленной в договоре страхования.

Стоимость остатков устанавливается с учетом их износа и обесценения в результате данного страхового случая. Под уничтожением средства транспорта понимается его полная гибель (конструктивная и фактическая). Обычно она принимается за таковую, если стоимость восстановительного ремонта средства транспорта (включая стоимость транспортировки к месту ремонта) составляет не менее 75% страховой суммы или действительной стоимости транспортного средства на момент заключения договора.

В сумму ущерба включаются расходы на замену поврежденных деталей и стоимость ремонтных работ, вычитается стоимость остатков, пригодных для дальнейшего использования (с учетом их обесценения и износа).

Кроме того, в сумму ущерба включаются расходы по спасанию, приведению в порядок, транспортировке поврежденного средства транспорта до ближайшего ремонтного пункта или постоянного места жительства страхователя (стоянки автомобиля).

Если ущерб частично (но не менее необходимой суммы) возмещен или по решению суда должен быть возмещен виновником аварии, то страховая выплата корректируется с учетом суммы, причитающейся с виновного лица.

Кроме стандартных для всех видов страхования оснований для отказа в выплате возмещения, в автотранспортном страховании имеются специфические, в том числе управление транспортным средством страхователем, членами его семьи или другими уполномоченными им лицами в состоянии алкогольного, наркотического или токсического опьянения либо без удостоверения на право вождения транспортного средства определенной категории, а также в случаях полного возмещения ущерба лицом, виновным в его причинении, использования транспортного средства для обучения вождению, для участия в соревнованиях.

1.2. Страхование транспортных средств в России.

Мировой финансовый и экономический кризис, оказавший существенное влияние на российскую экономику, обострил проблемы развивающегося страхового рынка Российской Федерации. Одной из них является ориентированность ряда компаний на увеличение объемов продаж без обеспечения должного контроля за финансовой устойчивостью. Сокращение объемов собираемых премий при отсутствии страховых резервов, обеспеченных высоколиквидными активами, серьезно ухудшило финансовое положение таких страховщиков.

В результате падения стоимости акций и иных ценных бумаг, банкротства ряда российских банков, неплатежеспособности контрагентов — участников финансового рынка не менее острой стала проблема нехватки ликвидности для выполнения страховых обязательств для страховщиков, проводивших недостаточно консервативную инвестиционную политику.

Кризис также указал на необходимость в кратчайшие сроки обеспечить более эффективную систему надзора, ужесточить требования к финансовой устойчивости и платежеспособности страховщиков, ввести в страховых организациях систему внутреннего контроля и аудита. Требуют разрешения и затянувшиеся вопросы формирования актуарной инфраструктуры.

Сокращение объема страховых премий потребовало от страховщиков оценки эффективности работы всех ключевых направлений внутри компании: филиальной сети, каналов продаж, системы расчетов со страховыми агентами, IT-системы. Более серьезное внимание стало уделяться продуктовой линейке, ее соответствию современным условиям рынка, мерам по борьбе с мошенничеством и т. д. К сожалению, часть компаний выбрала иной путь: занижение размера страховых выплат, необоснованный отказ в выплатах и иные действия, связанные с нарушением прав страхователей. В результате резко увеличилось число жалоб страхователей, потребовавшее усиления контрольных мероприятий со стороны органа страхового надзора, а также принятия самых жестких мер в отношении недобросовестных участников рынка.

Рассмотрим аналитику страхования в России за 2003-2009 года.

В 2008 году объем страховой премии по всем видам страхования (кроме ОМС) составил 555 млрд. руб., страховых выплат — 250 млрд. руб., что, соответственно, на 14% и 23% больше, чем в 2007 году. При этом уже в 1 полугодии 2009 года рост страховых премий сменился падением на 8% по отношению к аналогичному периоду предыдущего года. Волна кризиса докатилась до страхового сектора и повлекла за собой резкое сокращение продаж по наиболее массовым добровольным видам страхования.

Таблица 1. Ключевые показатели страхового рынка, 2006 год — 1 полугодие 2009 года.

| Период | Страховые премии, млрд. руб. | Страховые выплаты, млрд. руб. | Коэффициент выплат | Страховые премии, кроме ОМС, млрд. руб. |

Страховые выплаты, кроме ОМС, млрд. руб. | Коэффициент выплат, кроме ОМС |

| 2006 год | 610,6 | 352,8 | 57,8% | 407,1 | 162,1 | 39,8% |

| 2007 год | 776,0 | 481,9 | 62,1% | 486,1 | 203,8 | 41,9% |

| 2008 год | 952,0 | 626,5 | 65,8% | 555,0 | 249,8 | 45,0% |

| 1е полугодие 2009 года | 493,7 | 352,1 | 71,3% | 271,6 | 135,2 | 49,8% |

Чрезмерная зависимость бизнеса от банковского и дилерского каналов продаж, а также отсутствие у большинства страховщиков диверсификации портфеля, ориентирование на один- два вида страхования, таких как автострахование, страхование залогового имущества, добровольное медицинское страхование или страхование жизни заемщика, привели к серьезным затруднениям в работе многих компаний.

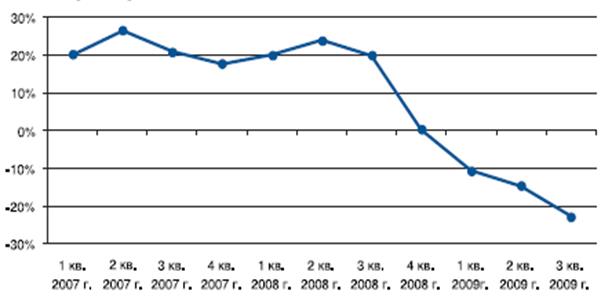

Анализ поквартальных темпов прироста страховых премий (кроме ОМС), собираемых страховщиками, показывает, что первые значимые последствия финансового кризиса проявились на страховом рынке в 4 квартале 2008 года, когда прирост страховых премий по отношению к аналогичному периоду прошлого года составил менее 1 %. В 2009 году спад продолжился нарастающими темпами и составил в 1 квартале — 7%, во 2 квартале — 9%, в 3 квартале — 13%.

Рисунок 1. Темпы прироста страховых премий (кроме ОМС), 1 кв.2007 года – 3 кв. 2009 года.

При этом существенно меньшее снижение объема выплат привело к повышению общего коэффициента выплат, который к концу 9 месяцев 2009 года достиг 60%.

Рисунок 2. Количество страховых организаций и страховых брокеров, 2007 год — 1 полугодие 2009 года, ед.

В 2008 году страховые премии по всем видам страхования составили 952 млрд. руб., а выплаты — 627 млрд. руб., что на 23% и 30% больше, чем годом ранее. В 1 полугодии 2009 года темпы роста страховых премий существенно снизились: прирост составил всего 4% по отношению к аналогичному периоду прошлого года, при этом выплаты выросли на 25%.

Добровольное имущественное страхование (кроме страхования ответственности) является основным сегментом российского страхового рынка, почувствовавшим на себе воздействие мирового финансового кризиса. Снижение доходов населения, сокращение предприятиями расходов на страхование, снижение ВВП, падение объемов производства и импорта привели к резкому снижению объема страховых премий по страхованию имущества.

|

Рисунок 3. Темпы прироста страховых премий по имущественному страхованию (кроме страхования ответственности), 1 кв. 2007 года — 3 кв. 2009 года

В 2008 году объем страховых премий по имущественному страхованию (кроме страхования ответственности) составил 317,4 млрд. руб., что на 15,7% больше, чем в 2007 году. Негативные последствия финансового кризиса проявились в данном секторе лишь в 4 квартале, ранее страховые премии показывали уверенный рост. При этом страховые выплаты продолжили свой рост и составили в 2008 году уже 125,6 млрд. руб., что на 37,3% больше аналогичного показателя предыдущего года. Данное расхождение в темпах роста страховых премий и выплат не замедлило сказаться и на коэффициенте выплат по страхованию имущества: с 33% в 2007 году он вырос до 40% в 2008 году. Соответственно изменилась и убыточность по данной группе видов страхования: с 39% в 2007 году она выросла до 50% в 2008 году. Приведенные показатели прироста страховых премий, выплат, а также коэффициента выплат значительно разнятся в сегментах страхования имущества юридических и физических лиц.

Совокупная страховая сумма за 2008 год увеличилась с 7,9 трлн. руб. до 9,7 трлн. руб. по договорам, заключенным с физическими лицами, и с 49,6 трлн. руб. до 67,1 трлн. руб. по договорам, заключенным с юридическими лицами.

Наблюдаемый с 2005 года резкий рост страховых премий в этом сегменте в основном был вызван ростом страховых премий и выплат по договорам, заключенным с физическими лицами. Если в 2003 году 76% страховых премий в данных видах страхования приходилось на договоры, заключенные с юридическими лицами, то в 2008 году их доля снизилась до 51 %. При этом коэффициент выплат по договорам, заключенным с физическими лицами, по-прежнему превышает вдвое аналогичный показатель по договорам, заключенным с юридическими лицами.

Рисунок 4. Страховые премии и выплаты по договорам имущественного страхования (кроме страхования ответственности) по договорами, заключенным с физическими и юридическими лицами , 2003-2008 г.

Рисунок 5. Коэффициенты выплат по договорам имущественного страхования (кроме страхования ответственности) по договорам, заключенным с физическими и юридическими лицами, 2003-2008 г.

|

Рисунок 6. Структура страховых премий по договорам имущественного страхования (кроме страхования ответственности), заключенным с физическими лицами

Структура объектов страхования по договорам, заключенным с физическими и с юридическими лицами, заметно различается. Так, 88% страховых премий по договорам, заключенным с физическими лицами, приходится на страхование средств наземного транспорта и 8% — на страхование строений граждан.

На протяжении последних шести лет АвтоКАСКО постепенно становится наиболее востребованным добровольным видом страхования для физических лиц.

Что касается имущественного страхования юридических лиц, то основная часть (40%) приходится на страхование имущества, кроме используемого при СМР и товаров на складе. Страхование средств наземного транспорта составляет — 21%, грузов — 12%, имущества, используемого при СМР, — 12%, а доля страховых премий по сельскохозяйственному страхованию составила 8 %.

Рисунок 7. Страховые премии по договорам страхования, заключенным с физическими лицами по основным видам страхования, 2002-2008 г., млрд.руб.

Концентрация на рынке имущественного страхования в 2008 году продолжала увеличиваться: если в 2007 году данными видами страхования занимались 562 страховые организации, то год спустя — 510. Однако такое сокращение количества страховщиков на рынке имущественного страхования почти не изменило сложившихся пропорций: на 50 крупнейших страховщиков по-прежнему приходится 80% страховых премий, доля двадцатки крупнейших увеличилась с 60% до 62%, а доля десятки лидеров — с 44% до 45%.

Таблица 2. Страховщики, лидирующие по страховым премиям в секторе имущественного страхования (кроме страхования ответственности) в 2008 году.

| № п/п | Per. № |

Наименование страховой организации | Страховые премии, млрд. руб. | Доля на рынке | Страховые выплаты, млрд. руб. | Доля на рынке | Коэффициент выплат |

| 1 | 928 | ИНГОССТРАХ | 28,6 | 9,0% | 14,4 | 11,3% | 50% |

| 2 | 1208 | СОГАЗ | 22,0 | 6,9% | 5,0 | 3,9% | 23% |

| 3 | 1209 | РЕСО-ГАРАНТИЯ | 18,2 | 5,7% | 9,0 | 7,1% | 50% |

| 4 | 2239 | АЛЬФАСТРАХОВАНИЕ | 13,6 | 4,2% | 5,0 | 3,9% | 37% |

| 5 | 621 | ВЕК | 12,2 | 3,8% | 5,5 | 4,4% | 45% |

| 6 | 290 | РОСНО | 11,7 | 3,6% | 5,5 | 4,4% | 48% |

| 7 | 983 | УРАЛСИБ | 10,7 | 3,4% | 4,4 | 3,5% | 41% |

| 8 | 977 | РОСГОССТРАХ-СТОЛИЦА | 9,4 | 2,9% | 2,8 | 2,2% | 30% |

| 9 | 1307 | СОГЛАСИЕ | 8,8 | 2,8% | 3,8 | 3,0% | 43% |

| 10 | 1284 | ГРУППА РЕНЕССАНС СТРАХОВАНИЕ | 8,7 | 2,7% | 4,2 | 3,4% | 49% |

| 11 | 1083 | ЦЮРИХ. РИТЕЙЛ | 8,1 | 2,5% | 4,3 | 3,4% | 54% |

| 12 | 1298 | КАПИТАЛЪ СТРАХОВАНИЕ | 6,3 | 2,0% | 2,3 | 1,9% | 37% |

| 13 | 1137 | СТАНДАРТ-РЕЗЕРВ | 6,2 | 1,9% | 3,4 | 2,7% | 54% |

| № п/п | Per. № |

Наименование страховой организации | Страховые премии, млрд. руб. | Доля на рынке | Страховые выплаты, млрд. руб. | Доля на рынке | Коэффициент выплат |

| 14 | 2 | РОССИЯ | 6,0 | 1,9% | 2,4 | 1,9% | 40% |

| 15 | 3211 | ЮГОРИЯ | 6,0 | 1,9% | 2,2 | 1,8% | 37% |

| 16 | 3259 | МОСКОВСКАЯ СТРАХОВАЯ КОМПАНИЯ | 5,5 | 1,7% | 2,5 | 2,0% | 46% |

| 17 | 1427 | МАКС | 4,6 | 1,4% | 2,3 | 1,8% | 50% |

| 18 | 665 | РОСГОССТРАХ-ПОВОЛЖЬЕ | 4,5 | 1,4% | 1,5 | 1,2% | 35% |

| 19 | 451 | РОСГОССТРАХ-СЕВЕРО- ЗАПАД | 4,4 | 1,4% | 1,8 | 1,4% | 41% |

| 20 | 1582 | РУССКИЙ МИР | 4,1 | 1,3% | 1,6 | 1,2% | 38% |

| Итого по ТОП 20 | 199 | 62,4% | 84 | 66,4% | 42% | ||

1.3. Автострахование зарубежом.

Страхование в США.

Американские страховые монополии контролируют около 50% страхового рынка развитых стран мира. В США работает около 9 тыс. компаний имущественного страхования и около 2 тыс. компаний, занимающихся страхованием жизни и здоровья. Активы всех компаний составляют около 2,5 трлн. долларов. В среднем активы одной компании составляют 950 млн. долларов, а на 12 крупнейших компаний приходится 60 млрд. долларов.

В США имеются два типа страховых компаний: общества взаимного страхования и акционерные общества. Государственных страховых фирм вообще не существует. Акции акционерных обществ может приобрести как физическое, так и юридическое лицо.

Самым крупным страховщиком в США является компания StateFarmGroup, занимающая своими подразделениями 18% рынка страхования автомобилей и 23% страхования жизни, а в целом по рынку – 12%. Этот показатель вдвое превышает долю рынка компании «AllstateInsuranceGroup», занимающей 2-е место. На долю компании «AmericanInsuranceGroup» (AIG) приходится примерно 4% рынка иных видов страхования.

Автомобильное страхование (automobile insurance) является обязательным видом страхования в подавляющем большинстве штатов США. Незастрахованный автомобиль в них просто не будет зарегистрирован. Сегодня автомобильное страхование регулируется законами каждого штата в отдельности. Лишь в Нью-Гемпшире, Теннеси и Висконсине оно не является обязательным. Различия в законах остальных штатов сводятся в основном к принятым там типам обязательных страховок, а также к минимальным размерам страхового покрытия.

Любое пособие по страхованию (а на улицу лучше не выезжать, если не знаешь основных положений подобных инструкций) начинается примерно одинаково: понимание автомобильной страховки является важной частью вашей подготовки как водителя.

В подавляющем большинстве штатов невозможно купить машину, не имея автомобильной страховки, – вам ее просто не продадут. Если вы заранее не побеспокоитесь об этом и пришли покупать машину, то вам предложат заключить соглашение и получить страховой полис в ближайшей страховой компании.

Автомобильное страхование в США включает в себя 6 базовых типов.

Первые два типа являются наиболее важными, а потому обязательными для всех почти повсеместно в Америке. Это – страхование ответственности за нанесение владельцем полиса телесных повреждений другому лицу или лицам и нанесение материального ущерба собственности в результате ДТП. Каждый штат определяет минимальные размеры страхового покрытия при авариях. В США для этого применяются три цифры, которые в десятках тысяч долларов показывают эти лимиты. Так, в Калифорнии приняты следующие параметры: 15/30/5. Это означает, что автовладелец обязан иметь полис с минимальным страхованием ответственности на случай телесных повреждений и материального ущерба из расчета 15 тыс. долларов, если пострадал один человек, 30 тыс. долларов, если пострадали более одного человека и 5 тыс. долларов на покрытие материального ущерба. В штате Нью-Йорк и в округе Колумбия, где находится американская столица, параметры одинаковы – 25/50/10, а на Аляске – 50/100/25.

Третий тип страховки – личная защита на случай ранений. Он покрывает медицинские расходы и финансовые потери в результате временной нетрудоспособности самого владельца полиса и пассажиров, находившихся в его машине в момент аварии, не зависимо от того, кто ее виновник. Такой полис важен, если попавший в аварию человек имеет не очень высокое покрытие по своей медицинской страховке или вообще не имеет ее. Если же медицинская страховка дорогая и дает высокое покрытие, то от третьего типа автостраховки можно отказаться или брать ее по минимуму. В ряде штатов, в том числе и Нью-Джерси, Калифорнии и столице – Вашингтоне, она не обязательна.

Следующие два типа страхования также не обязательны по американским зонам. Первый из них – это страхование на случай столкновения, когда покрывается материальный ущерб, нанесенный автомобилю владельца полиса по его вине в результате столкновения с другой машиной или неподвижным предметом – столбом, гидрантом, деревом и т.д. Второй – «всесторонняя страховка», покрывающая ущерб, причиненный в результате наводнения, пожара, урагана, землетрясения, а также в случаях вандализма и угона машины, то есть, когда невозможно найти виновных. Эти два типа страховки предполагают оплату расходов по ремонту в рамках приемлемых рыночных цен за вычетом суммы, которую должен заплатить владелец полиса в соответствии с заключенным контрактом со страховой компанией.

Несмотря на то, что страхование на случай столкновений и при стихийных бедствиях не является обязательным по законам всех штатов, эти типы полисов работают чаще всего.

Выбор оптимального страхового полиса водителем транспортного средства в США является делом сложным. В Америке существует множество страховых компаний, которые предлагают большое число различных схем страхования. При этом они учитывают возраст автомобилиста, район города, где содержится машина ночью, примерный ежедневный пробег, основная цель использования машины, сколько было нарушений правил дорожного движения в течение пяти лет, марка автомобиля и год выпуска, и многое другое. Все эти данные используются для расчета оптимального размера страхового покрытия и соответственного ежедневного страхового взноса.

Максимальные взносы платят иностранцы, у которых нет истории вождения машины в США. Лишь после 2–3 лет, когда такая история появляется, для них взносы могут быть сокращены. Поэтому страховой взнос для иностранца сразу после его приезда в Нью-Йорк может быть установлен в сумме до 7 тыс. долларов в год. С получением американских водительских прав, эта сумма может быть понижена на 2 тыс. долларов, а после нескольких лет вождения в Нью-Йорке иностранец может добиться снижения страхового взноса еще на пару тысяч долларов. И все это при условии безаварийного вождения и отсутствия проблем с полицией.

В настоящее время страховые компании переживают грандиозное обрушение стоимости акций на фоне финансового кризиса. Они стремятся компенсировать последствия финансового кризиса, в связи, с чем с января 2009 года выросли тарифы на страхование.

Страхование в Канаде.

Страхование в Канаде частично напоминает американское, где отдельные штаты вправе устанавливать свои правила. Так и в каждой канадской провинции существует своя, особая система страхования, хоть чем-то, да отличающаяся от соседней.

Однако группа провинций (Британская Колумбия, Саскачеван, Манитоба и Квебек) стоит особняком – в них действует принадлежащая государству и государством же управляемая система страхования, насчитывающая уже более чем 30-летнюю историю. Согласно исследованию Ассоциации потребителей Канады, такое устройство позволяет жителям этих провинций платить за страховки меньшую сумму, чем жители других, где страхование осуществляется частными компаниями.

Но и среди этих четырех провинций существуют различия. Так, например, в Квебеке возможно купить государственную страховку только на защиту ответственности при причинении вреда жизни и здоровью.

Говоря о канадском автостраховании в целом, надо отметить, что автострахование по всей территории страны является обязательным. Различным, как уже упоминалось выше, является тот минимально возможный уровень покрытия, а также те дополнительные риски, которые можно включить в полис уже по собственному желанию. Но один риск обязателен всюду, кроме провинции Ньюфаундленд и Лабрадор – «Аварийное пособие» (Accident Benefits) – эта страховка покроет все медицинские расходы после аварии, а также потери вследствие утраты работоспособности. Причем действует она вне зависимости от того, кто виновен в происшествии, отсюда ее второе название (no fault).

Что касается остальных рисков, то на канадском рынке автострахования налицо набор различных вариантов (уникальных, повторимся, для каждой провинции) между двумя противоположными системами – вышеупомянутой no fault (когда вы страхуете не свою ответственность, а сами себя) и tort law (особой области законодательства, которая трактует варианты ответственности частного лица относительно тех повреждений, которые оно причинило другому лицу). Большинство страховых компаний Канады являются членами Канадского Бюро страхования, которое в совокупности представляет около 95% всего рынка страны, включая имущественное и личное страхование (property and casualty, PC).

Экономические показатели:

· Занятость: 110 000 человек.

· Платится ежегодно налогов в бюджеты всех уровней – $6 млрд.

· Общий размер собираемых страховых премий: $38 млрд.

Страхование в Англии.

Страхование в Англии обязательно только на государственных трассах. Существуют частные трассы, на которых страхование не действительно. Регулироваться законом автомобильное страхование в Великобритании стало с 1930 года. Тогда правительство страны решило, что каждый человек, использующий транспортное средство по его прямому назначению, обязан застраховать свою гражданскую ответственность.

Сегодня страхование в Англии регулируется Дорожным Актом 1988 года, по которому любой водитель должен или застраховаться, или внести специальный депозит. Объект страхования – гражданская ответственность по причинению повреждений другим людям и/или их собственности, произошедших в результате использования транспортного средства на дорогах и прочих местах.

Самая стандартная страховка, которая чаще всего приобретается и которая удовлетворяет требованиям Акта, называется «страхованием третьей стороны» (third party only insurance). Это базовый набор рисков, не меньше, но и не больше того, что требует Акт.

Великобритания является родиной прямого страхования. Прямое страхование в Соединенном Королевстве теперь занимает более двух третей рынка. Не следует путать ее с Дорожным Актом «Только страхование» (Road Traffic Act Only Insurance). Последний обеспечивает самый минимум защиты, такой, чтобы только не нарушить основной Дорожный Акт. Так, например, лимит ответственности за вред имущества здесь равен 250 000 ф.с., а расходы на лечение компенсации не подлежат. В то же самое время, лимит ответственности «по страхованию третьей стороны» гораздо больше и покрывает расходы на лечение.

Предусмотрены в Акте и исключения. Сделаны они для автомобилей, принадлежащих местным и верховным властям, полицейским, пожарникам, медикам и некоторым другим категориям граждан.

Сертификат страхования или свидетельство о покрытии, выданное страховой компанией, свидетельствует о том, что транспортное средство, указанное в нем, застраховано. По закону, лицо, облеченное властью, например, офицер полиции, может попросить водителя предъявить этот документ для проверки. Если тот не сможет немедленно предъявить документ, то он получит заполненную полицейским специальную бумажную форму HORT/1 и 7 дней на то, чтобы посетить свой ближайший полицейский участок и все-таки предъявить действующую страховку. Служащий в участке, удостоверившись в том, что страховка действительна, заполняет форму HORT/2 и отсылает ее тому полицейскому, который остановил автомобиль на дороге, чтобы тот знал, что инцидент исчерпан.

Если автомобиль был существенно модифицирован (даже официально зарегистрированным тюнинговым агентством), страховая компания обязательно должна быть поставлена в известность об этом, иначе полис будет считаться недействительным, а владельцу будет грозить наказание в случае встречи с полицией. Английские водители должны прикрепить свою водительскую лицензию на видное место, например, на лобовое стекло, когда они передвигаются по государственным дорогам – так, как их российские коллеги прикрепляют талон техосмотра.

Автомобильное страховое бюро (Motor Insurers Bureau) выплачивает компенсации пострадавшим в том случае, если виновник происшествия не был застрахован. Также оно использует базу данных рынка автострахования, где имеются сведения о каждом застрахованном автомобиле страны.

2. Методика расчета страховых премий.

Актуарные расчеты представляют собой процесс, в ходе которого определяются расходы по страхованию транспортного средства, то есть себестоимость и стоимость страховой услуги.

С помощью актуарных расчетов определяются себестоимость и стоимость услуги, оказываемой страховщиком страхователю. Формы для исчисления расходов на проведение данного страхования называются страховой (актуарной) калькуляцией.

Роль актуарной калькуляции может быть рассмотрена в разных аспектах: с одной стороны, она позволяет определить себестоимость услуги, оказываемой страховщиком, а с другой - через нее создаются условия для всестороннего анализа и раскрытия причин экономических, финансовых и организационных успехов или недостатков в деятельности страховщика.

Актуарная калькуляция позволяет определить страховые платежи по определенному договору страхования. Величина предъявленных к уплате страховых платежей предполагает измерение принимаемого страховщиком риска. В состав актуарной калькуляции входит также исчисление суммы или доли расходов на ведение дела по обслуживанию договора страхования.

При организации актуарных расчетов предусматривается решение таких вопросов, как определение нетто-премии, надбавки за риск и расходов на ведение дела.

Страховой тариф, или тарифная ставка, представляет собой денежную плату страхователя (ставку страхового взноса) с единицы страховой суммы или объекта страхования, либо процентную ставку от совокупной страховой суммы.

Тарифная ставка, по которой заключается договор автострахования, носит название брутто-ставки. В свою очередь брутто-ставка состоит из двух частей: нетто-ставки и нагрузки. Собственно нетто-ставка выражает цену страхового риска: пожара, наводнения, взрыва и т.д. Нагрузка покрывает расходы страховщика по организации и проведению страхового дела, включает отчисления в запасные фонды, содержит элементы прибыли

При расчете тарифной ставки по рисковым видам страхования также используются показатели страховой статистики.

К рисковым относятся виды страхования, которые не предусматривают обязательства страховщика по выплате страховой суммы по окончанию срока договора, и которые не связаны с накоплением страховой суммы в течение этого срока.

Методика расчета тарифных ставок по рисковым видам страхования может применяться тогда, когда существует статистика или другая информация, которая позволяет рассчитать вероятность наступления страхового события, страховые суммы, страховые выплаты (возмещения). Расчет производится по заранее известному количеству договоров; предполагается также, что не будет опустошительного события.

При составлении страхового тарифа следует учитывать, что страховыми взносами необходимо покрывать не только страховые суммы и возмещения, но и расходы на содержание страховой компании. В связи с этим расходы на ведение дела можно классифицировать как организационные, аквизиционные, ликвидационные, управленческие и связанные с инкассацией платежей.

При обязательной форме страхования тариф устанавливается Федеральным законодательством, а при добровольной - страховой компанией. Однако поскольку страхование является одним из элементов конкуренции, воздействующим на привлечение страхователей, то соблюдение принципов построения страхового тарифа контролируется Федеральной службой по надзору за страховой деятельностью (Росстрахнадзором), чтобы не допускать его чрезмерного занижения или завышения.

Учитывая сложность оценки страховых рисков и расчета страховых тарифов для начинающих страховую деятельность страховых организаций, Федеральная служба по надзору за страховой деятельностью рекомендует использовать предлагаемые ниже методики расчета страховых тарифов по рисковым видам страхования.

Методика, основанная на методе общей математической статистики.

Пригодна для расчета тарифных ставок для рисковых видов страхования и применима при следующих условиях:

1) Существует статистика либо какая-то другая информация по рассматриваемому виду страхования, что позволяет оценить следующие величины:

![]() - вероятность наступления страхового случая по одному договору страхования,

- вероятность наступления страхового случая по одному договору страхования,

![]() - среднюю страховую сумму по одному договору страхования,

- среднюю страховую сумму по одному договору страхования,

![]() - среднее возмещение по одному договору страхования при наступлении страхового случая.

- среднее возмещение по одному договору страхования при наступлении страхового случая.

2) Предполагается, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев.

3) Расчет тарифов проводится при заранее известном количестве договоров ![]() , которые предполагается заключить со страхователями.

, которые предполагается заключить со страхователями.

При наличии статистики по рассматриваемому виду страхования за величины ![]() ,

, ![]() ,

, ![]() принимаются оценки их значений:

принимаются оценки их значений:

![]() ; (1)

; (1)

; (2)

; (2)

; (3)

; (3)

где ![]() - общее количество договоров, заключенных за некоторый период времени в прошлом;

- общее количество договоров, заключенных за некоторый период времени в прошлом; ![]() - количество страховых случаев в

- количество страховых случаев в ![]() договорах;

договорах; ![]() - страховая сумма при заключении

- страховая сумма при заключении ![]() - го договора,

- го договора, ![]() ;

; ![]() - страховое возмещение при k

- ом страховом случае,

- страховое возмещение при k

- ом страховом случае, ![]() .

.

При страховании по новым видам рисков при отсутствии фактических данных о результатах проведения страховых операций, т.е. статистики по величинам ![]() ,

, ![]() и

и ![]() , эти величины могут оцениваться экспертным методом либо в качестве них могут использоваться значения показателей-аналогов. В этом случае должны быть представлены мнения экспертов либо пояснения по обоснованности выбора показателей-аналогов

, эти величины могут оцениваться экспертным методом либо в качестве них могут использоваться значения показателей-аналогов. В этом случае должны быть представлены мнения экспертов либо пояснения по обоснованности выбора показателей-аналогов ![]() ,

, ![]() и

и ![]() .

.

Отношение средней выплаты к средней страховой сумме (![]() ) рекомендуется принимать не ниже:

) рекомендуется принимать не ниже:

0,4 - при страховании средств наземного транспорта;

0,5 - при страховании грузов и имущества (кроме средств транспорта);

0,6 - при страховании средств воздушного и водного транспорта;

0,7 - при страховании ответственности владельцев автотранспортных средств и других видов ответственности и страховании финансовых рисков.

Нетто-ставка ![]() состоит из двух частей - основной части

состоит из двух частей - основной части ![]() и рисковой надбавки

и рисковой надбавки ![]() :

:

![]() . (4)

. (4)

Основная часть нетто-ставки ![]() соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая

соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая ![]() , средней страховой суммы

, средней страховой суммы ![]() и среднего возмещения

и среднего возмещения ![]() . Основная часть нетто-ставки со 100 руб. (процентов) страховой суммы рассчитывается по формуле:

. Основная часть нетто-ставки со 100 руб. (процентов) страховой суммы рассчитывается по формуле:

. (5)

. (5)

Рисковая надбавка ![]() вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Кроме

вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Кроме ![]() ,

, ![]() и

и ![]() , рисковая надбавка зависит еще от трех параметров:

, рисковая надбавка зависит еще от трех параметров: ![]() - количества договоров, отнесенных к периоду времени, на который проводится страхование; среднего разброса возмещений

- количества договоров, отнесенных к периоду времени, на который проводится страхование; среднего разброса возмещений ![]() и гарантии

и гарантии ![]() - требуемой вероятности, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям.

- требуемой вероятности, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям.

Возможны два варианта расчета рисковой надбавки:

1. Рисковая надбавка может быть рассчитана для каждого риска. В этом случае:

, (6)

, (6)

где ![]() - коэффициент, который зависит от гарантии безопасности

- коэффициент, который зависит от гарантии безопасности ![]() . Его значение может быть взято, например, из таблицы:

. Его значение может быть взято, например, из таблицы:

Таблица 3. Определение коэффициента ![]()

| 0,84 | 0,90 | 0,95 | 0,98 | 0,9987 | |

| 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

Также этот коэффициент может быть рассчитан на компьютере для любого уровня безопасности ![]() в программе MicrosoftExcel. Для этого нужно воспользоваться функцией «НОРМСТОБР(

в программе MicrosoftExcel. Для этого нужно воспользоваться функцией «НОРМСТОБР(![]() )», которая возвращает обратное значение стандартного нормального распределения.

)», которая возвращает обратное значение стандартного нормального распределения. ![]() - среднеквадратическое отклонение возмещений при наступлении страховых случаев. При наличии статистики выплат страховых возмещений дисперсия страховых возмещений

- среднеквадратическое отклонение возмещений при наступлении страховых случаев. При наличии статистики выплат страховых возмещений дисперсия страховых возмещений ![]() оценивается следующим образом:

оценивается следующим образом:

. (7)

. (7)

Если у страховой организации нет данных о величине ![]() , допускается вычисление рисковой надбавки по формуле:

, допускается вычисление рисковой надбавки по формуле:

. (8)

. (8)

При наличии полной статистики по рассматриваемому договору страхования расчет рисковой надбавки может быть произведен не по формуле (6), а по формуле:

, (9)

, (9)

где ![]() - среднее квадратическое отклонение страховых сумм:

- среднее квадратическое отклонение страховых сумм:

. (10)

. (10)

2. В том случае, когда страховая организация проводит страхование по нескольким видам рисков (![]() ), рисковая надбавка может быть рассчитана по всему страховому портфелю, что позволяет несколько уменьшить ее размер:

), рисковая надбавка может быть рассчитана по всему страховому портфелю, что позволяет несколько уменьшить ее размер:

![]() , (11)

, (11)

где ![]() - коэффициент вариации страхового возмещения, который соответствует отношению среднеквадратического отклонения к ожидаемым выплатам страхового возмещения. Если

- коэффициент вариации страхового возмещения, который соответствует отношению среднеквадратического отклонения к ожидаемым выплатам страхового возмещения. Если ![]() - ый риск характеризуется вероятностью его наступления

- ый риск характеризуется вероятностью его наступления ![]() , средним возмещением

, средним возмещением ![]() и среднеквадратическим отклонением возмещений

и среднеквадратическим отклонением возмещений ![]() , то

, то

, (12)

, (12)

где ![]() - количество договоров страхования по

- количество договоров страхования по ![]() – ому риску.

– ому риску.

При неизвестной величине ![]() среднеквадратического отклонения выплат при наступлении

среднеквадратического отклонения выплат при наступлении ![]() - го риска соответствующее слагаемое в числителе формулы (12) допускается заменять величиной:

- го риска соответствующее слагаемое в числителе формулы (12) допускается заменять величиной:

![]() . (13)

. (13)

Если вычисления по формуле (12) выполнить нельзя (нет данных для расчёта ![]() ), то коэффициент вариации

), то коэффициент вариации ![]() вычисляется по формуле:

вычисляется по формуле:

. (14)

. (14)

Формулы (6), (9) и (11) для вычисления рисковой надбавки тем точнее, чем больше величины ![]() и

и ![]() . При

. При ![]() и

и ![]() эти формулы носят достаточно приближенный характер.

эти формулы носят достаточно приближенный характер.

Если о величинах ![]() ,

, ![]() и

и ![]() нет достоверной информации, например, в случае, когда они оцениваются не по формулам (1) - (3) с использованием страховой статистики, а из других источников, то рекомендуется брать

нет достоверной информации, например, в случае, когда они оцениваются не по формулам (1) - (3) с использованием страховой статистики, а из других источников, то рекомендуется брать ![]() =3.

=3.

Брутто-ставка ![]() рассчитывается по формуле:

рассчитывается по формуле:

, (15)

, (15)

где, ![]() (%) - доля нагрузки в общей тарифной ставке.

(%) - доля нагрузки в общей тарифной ставке.

Методика, основанная на убыточности страховой суммы в течение ряда лет.

Данную методику целесообразно использовать по массовым видам страхования на основе имеющейся страховой статистики за определенный период времени или при отсутствии таковой использовать статистическую информационную базу.

Определение страхового тарифа на основе страховой статистики за несколько лет осуществляется с учетом прогнозируемого уровня убыточности страховой суммы на следующий год.

Данная методика применима при следующих условиях:

1) имеется информация о сумме страховых возмещений и совокупной страховой сумме по рискам, принятым на страхование, за ряд лет;

2) зависимость убыточности от времени близка к линейной.

Расчет нетто-ставки производится в следующей последовательности:

а) по каждому году рассчитывается фактическая убыточность страховой суммы (![]() ) как отношение страхового возмещения к общей страховой сумме застрахованных рисков

) как отношение страхового возмещения к общей страховой сумме застрахованных рисков ![]() /

/![]() ;

;

б) на основании полученного ряда исходных данных рассчитывается прогнозируемый уровень убыточности страховой суммы, для чего используется модель линейного тренда, согласно которой фактические данные по убыточности страховой суммы выравниваются на основе линейного регрессионного уравнения:

![]() , (16)

, (16)

где ![]() - выровненный показатель убыточности страховой суммы;

- выровненный показатель убыточности страховой суммы; ![]() ,

, ![]() - параметры линейного тренда;

- параметры линейного тренда; ![]() - порядковый номер соответствующего года.

- порядковый номер соответствующего года.

Параметры линейного тренда можно определить методом наименьших квадратов, решив следующую систему уравнений с двумя неизвестными:

(17)

(17)

где ![]() - число анализируемых лет.

- число анализируемых лет.

Прогнозируемая убыточность на следующий ![]() - ый год может быть определена как:

- ый год может быть определена как:

![]() , (18)

, (18)

и является основной частью нетто-ставки.

в) для определения рисковой надбавки необходимо рассчитать среднее квадратическое отклонение фактических значений убыточности от выровненных значений по следующей формуле:

. (19)

. (19)

г) нетто-ставка рассчитывается следующим образом:

![]() , (20)

, (20)

где ![]() - коэффициент, используемый для исчисления размера рисковой надбавки.

- коэффициент, используемый для исчисления размера рисковой надбавки.

Таблица 4. Величина коэффициента ![]()

|

|||||

| 0,8 | 0,9 | 0,95 | 0,975 | 0,99 | |

| 3 | 2,972 | 6,649 | 13,640 | 27,448 | 68,740 |

| 4 | 1,592 | 2,829 | 4,380 | 6,455 | 10,448 |

| 5 | 1,184 | 1,984 | 2,850 | 3,854 | 5,500 |

| 6 | 0,980 | 1,596 | 2,219 | 2,889 | 3,900 |

Величина ![]() зависит от заданной гарантии безопасности

зависит от заданной гарантии безопасности ![]() (той вероятности, с которой собранных взносов хватит на выплаты страховых возмещений), и

(той вероятности, с которой собранных взносов хватит на выплаты страховых возмещений), и ![]() - числа анализируемых лет и может быть взята из таблицы 4.

- числа анализируемых лет и может быть взята из таблицы 4.

Отметим еще раз, что в данной методике принято допущение о том, что зависимость убыточности страховой суммы от времени близка к линейной.

3. Расчет страховых премий и стоимости полиса КАСКО.

При признании факта наступления страхового случая страховщик обязан возместить страхователю убыток, возникший вследствие утраты, повреждения или гибели транспортного средства или отказа в работе отдельной его системы.

Возмещение убытков производится путем выплаты суммы страхового возмещения. Величина убытка определяется страховщиком или по его поручению экспертной организацией, имеющей соответствующую лицензию.

В случае угона или хищения транспортного средства, застрахованного по риску «Угон», страховое возмещение выплачивается в размере страховой суммы по риску «Угон», действующей на дату наступления страхового случая.

В случае повреждения транспортного средства, застрахованного по риску «Ущерб», величина причиненного убытка признается равной стоимости выполнения ремонтно-восстановительных работ, обеспечивающих устранение повреждений, возникших в результате наступления страхового случая, и определяемой путем суммирования:

· расходов по оплате запасных частей, уменьшенных на процент износа, указанного в страховом полисе;

· расходов по оплате перевозки (эвакуации) транспортного средства с места дорожно-транспортного происшествия, зарегистрированного органами ГИБДД, в результате которого транспортное средство получило повреждения, при которых его эксплуатация запрещена или технически не возможна;

· расходов по оплате расходных материалов, необходимых для выполнения ремонтных работ;

· расходов по оплате выполнения необходимых ремонтных работ.

Если договор страхования заключен на условии выплаты страхового возмещения «Без учета износа», то при определении величины убытка расходы по оплате запасных частей, необходимых для проведения ремонтных работ, учитываются в полном объеме.

Расходы по оплате запасных частей и расходных материалов, необходимых для проведения ремонтных работ, а также по оплате самих работ не могут превышать соответствующие среднерыночные цены, сложившиеся на дату наступления страхового случая в регионе эксплуатации транспортного средства, еслииное не предусмотрено договором страхования.

Рассмотрим расчет страховых премий на примере конкретного страхового случая.

Условия ст рахования: «АвтоКАСКО» и «страхование ответственности владельцев автотранспортных средств». Страховое покрытие: «ущерб в результате аварии», «уг он», «гражданская ответственность». Условная франшиза по риску «ущерб в результате аварии» - 2% от страховой суммы . Безусловная франшиза по риску «угон» - 5000 руб.

Определим: страховой тариф; сумму страхового платежа; сумму страхового возмещения по рискам «ущерб в результате аварии» и «угон».

Для начала в программе MicrosoftExcel создадим две таблицы: данные и коэффициент пересчета.

После того как все данные задачи введены, переходим на вкладку «результат» и вводим формулы, по которым будут рассчитаны необходимые платежи.

Страховой тариф по страхованию имущества высчитывается по формуле :

(![]() )=

)=![]() ;

(21)

;

(21)

Страховой платеж по страхованию имущества:

![]() ; (22)

; (22)

Страховой платеж по страхованию гражданской ответственности:

![]() . (23)

. (23)

Таблица 5. Данные задачи.

| Страховая сумма, Sим (тыс. руб.) | 60 |

| Страховая сумма по риску гражданская ответственность, Sго (тыс. руб.) | 240 |

| Страховой тариф по риску гражданская ответственность, Тго (%) | 1,3 |

| Страховой тариф по риску ущерб в результате аварии, Тдтп (%) | 4 |

| Страховой тариф по риску угон , Ту (%) | 9,5 |

| Стоимость заменяемых деталей (руб.) | 650 |

| Стоимость ремонтных работ (руб.) | 300 |

| Стоимость покрасочных работ (руб.) | 450 |

| Дата аварии | 15.06.2006 |

Таблица 6. Коэффициенты пересчета.

| Коэффициент пересчета | |||

| Дата | Стоимость зап. частей и деталей (Кзп) | Стоимость ремонтных работ (Кр) | Стоимость покрасочных работ (Кп) |

| 01.01.1999 | 10,6 | 18,6 | 18,6 |

| 01.03.1999 | 14,6 | 22,6 | 22,6 |

| 01.06.1999 | 18,6 | 26,6 | 26,6 |

| 01.09.1999 | 22,6 | 30,6 | 30,6 |

Сумма страхового платежа, который нам нужно найти, находится суммой платежей по страхованию имущества и по страхованию гражданской ответственности.

Возмещением при угоне при безусловной франшизе является страховая сумма за вычетом франшизы. При условной франшизе возмещение по риску «ущерб в результате аварии» находится произведением страховой суммы и условной франшизы.

При нахождении страхового возмещения при ДТП мы складываем стоимость заменяемых деталей, стоимость ремонтных работ, стоимость покрасочных работ (предварительно умножив их на соответствующие коэффициенты пересчета, указанные в таблице).

Таким образом, получаем таблицу результатов, которая и является решением нашей задачи.

Таблица 7. Решение задачи.

| Страховой тариф по страхованию имущества (Тим , % ) | 13,5 |

| Страховой платеж по страхованию имущества (тыс.руб.) | 8,1 |

| Страховой платеж по страхованию гражданской ответственности (тыс.руб.) | 3,12 |

| Итого страховой платеж (тыс. руб.) | 11,22 |

| Возмещение при угоне( тыс. руб.) : безусловная франшиза | 55 |

| Условная франшиза(риск ущерб в результате аварии, тыс.руб.) | 1,2 |

| Возмещение при ДТП (руб.) | 32040 |

На данном примере мной рассмотрено как найти выплаты по страховке в случае ДТП. Для того чтобы определить стоимость полиса АвтоКАСКО воспользуемся страховым калькулятором, который можно найти в Интернете.

Основные факторы, влияющие на стоимость полиса каско:

- возраст водителя (оптимальным считает от 25 лет и более);

- водительский стаж (чем он выше, тем полис дешевле);

-оснащенность автомобиля современной противоугонной системой (желательно, по рекомендации страховой компании);

- наличие охраняемой парковки в темное время суток;

- способ оплаты полиса (рассрочка или единовременная оплата).

Все эти данные обрабатываются он-лайн и мы можем узнать стоимость страхового полиса АвтоКАСКО в разных компаниях (таб. 9). Выбирая страховую компанию, нужно ориентироваться на ее стабильность и репутацию на рынке.

Таблица 8. Расчет стоимости полиса КАСКО в Интернете.

| Параметры расчета | ||

| Автомобиль: | MAZDA 3 | |

| дата выпуска: | сентябрь 2007 г | |

| Объем двигателя: | 16 см3 | |

| Мощность двигателя: | от 100 до 120 л.с. | |

| Пробег: | 40 000км | |

| Зарегистрирован: | 26.03.2008 | |

| В регионе: | респ. Марий-Эл | |

| Приобретен в кредит в банке : | МДМ-Банк | |

| Комплектация: | Автоматическая коробка передач, кондиционер | |

| Стоимость: | 400 000 руб | |

| Противоугонные устройства: | Электронная сигнализация стоимостью от 300$ и выше без обратной связи. | |

| Страхователь: | женщина, 21.05.1979 г.р. | |

Параметры расчета |

||

| Стаж вождения: | 4 года | |

| Зарегистрирован в регионе: | респ. Марий-Эл | |

| К управлению допущен : | 1 человек | |

| Дата начала страхования: | 20.04.2010 | |

| Сейчас автомобиль застрахован в: | компании Росгострах | |

| Возмещение ущерба: | по кальуляции | |

| Страхуемый риск: | УГОН+УЩЕРБ | |

Таблица 9. Cтоимость полиса АвтоКАСКО

| Страховые компании | |||

| Название | Стоимость, руб. | Стоимость, USD. | Стоимость, EUR. |

| МАКС | 36800 | 1260 | 934 |

| Полис Гарант | 38000 | 1301 | 965 |

| РЕСО Гарантия | 54120 | 1853 | 1374 |

| ЖАСО | 55560 | 1902 | 1410 |

| Ростра | 55600 | 1903 | 1411 |

| СОГЛАСИЕ | 57430 | 1966 | 1458 |

| ИНГОССТРАХ | 58480 | 2002 | 1485 |

| АльфаСтрахование | 64172 | 2197 | 1629 |

| ОРАНТА | 64400 | 2205 | 1635 |

| МСК | 66000 | 2260 | 1675 |

| Спасские ворота | 82080 | 2810 | 2084 |

Заключение.

Страхование автотранспорта - это имущественное страхование и подразделяется на страхование транспорта как имущества (совокупности устройств и механизмов) и страхование гражданской ответственности владельца транспортного средства как источника повышенной опасности.

В данной курсовой работе мной рассмотрено страхование автотранспорта как имущества АвтоКАСКО, которое обеспечивает страховое покрытие по автотранспортному средству и дополнительному оборудованию при их полной фактической гибели или повреждении

Рынок страхования транспортных средств с 2002 по 2008 года успешно развивался, но мировой финансовый и экономический кризис сильно повлиял на него. Обострились проблемы не только развивающегося страхового рынка Российской Федерации, но и автострахования за рубежом. Кризис указал на необходимость в кратчайшие сроки обеспечить более эффективную систему надзора, ужесточить требования к финансовой устойчивости и платежеспособности страховщиков, ввести в страховых организациях систему внутреннего контроля и аудита.

Приложения.

Справка о средних тарифах, применяемых страховыми организациями при добровольном страховании средств наземного транспорта

Федеральной службой страхового надзора были обобщены данные о страховых тарифах и основных используемых поправочных коэффициентах, применяемых страховыми организациями при страховании средств наземного транспорта.[1]

Запрос направлялся в 25 страховых организаций, имеющих наибольшие сборы по данному виду страхования. При сведении результатов обобщались относительно однородные данные.

Страховые тарифы, применяемые конкретным страховщиком, могут отличаться от представленных в связи с использованием дополнительных поправочных коэффициентов (при наличии соответствующих статистических обоснований), проведением рекламных и разовых акций и т.д.

Анализ проведен по данным, представленным страховщиками за январь 2009 г.

Страховые тарифы по риску «ущерб» для автомобилей: ВАЗ 2110, 2112, Калина, Priora; BYD ; Chevrolet Aveo, Spark; Citroen C1, C2, C4;Daewoo Matiz; Ford Fiesta; Kia Picanto; Mazda 3MPS; Mitsubishi Lancer, LancerEvolution, Colt; Nissan Micra, Skyline, Almera, Note; Subaru ImprezaWRX; Volkswagen Pointer превышают средние значения и могут достигать 17,5%.

Таблица 10. Базовый тариф

| Вид риска | Ущерб | Хищение |

| Отечественные легковые автомобили | 5,6% - 11,1% | 0,5% - 4,0% |

| Легковые автомобили иностранного производства | 4% - 11,7% | 0,3% - 2,5% |

| Грузовые ТС и автобусы (отечественные) | 2,0% - 6% | 0,4% - 3,2% |

| Грузовые ТС и автобусы (иностранного производства) | 1,7% - 6% | 0,6% - 3,2% |

| Прицепы, тракторы, погрузчики, спецтехника (отечественные) | 1,0% - 2,5% | 0,5% - 1,0% |

| Прицепы, тракторы, погрузчики, спецтехника (иностранного производства) | 1,0% - 2,5% | 0,5% - 1,0% |

Таблица 11. Базовые тарифы по наиболее продаваемым иностранным моделям автомобилей[2]

| Модели автомобилей | Ущерб | Хищение |

| FordFocus | 7,4% - 9,3% | 0,3% - 1,0% |

| Chevrolet Lacetti | 6,9% - 7,8% | 0,3% - 1,0% |

| Daewoo Nexia | 8,8% - 9,5% | 0,9% - 2,5% |

| Ford Fusion | 7,4% - 10,5% | 0,3% - 1,0% |

| Nissan Qashqai | 5,5% - 6,7% | 0,7% - 1,0% |

| Skoda Octavia | 6,3% - 10,7% | 0,3% - 1,0% |

| Kia Ceed | 7,0% - 7,5% | 0,3% - 1,0% |

| Nissan X-Trail | 5,4% - 7,9% | 0,9% - 1,5% |

Страховые тарифы по риску «хищение» для автомобилей: ВАЗ 2106, 2105, 2113, 2114; Audi A6, A8, S8, R8, RS4, RS6; BMW X5; Chevrolet Niva; Honda Accord, CR-V; Infiniti FX; Lexus LX, RX, GX, IS, GS; Mercedes - Benz G; Porsche Cayenne; Toyota RAV4, Auris, Avensis, Camry, Corolla, LandCruiser; Volkswagen Passatпревышают средние значения и могут достигать 9,6%.

Таблица 12. Основные применяемые поправочные коэффициенты.

| Коэффициент | Значение коэффициента |

| Год выпуска | 1 – 2,5 |

| Стаж вождения | 0,7 – 2 |

| Использование франшизы | 0,4 – 1,2 |

| Срок действия договора | 0,2 – 1 |

| Наличие противоугонного оборудования | 0,2 – 1,2 |

| Использование системы Бонус – Малус | 0,5 – 3 |

[1] Рассматривались тарифы по страхованию средств наземного транспорта от таких рисков как «ущерб» и «хищение», при этом информация по добровольному страхованию гражданской ответственности владельцев транспортных средств и иным видам страхования, связанным с эксплуатацией ТС, не учитывалась.

[2] По данным Комитета Автопроизводителей Ассоциации Европейского Бизнеса (с учетом наименьшей вариабельности страховых тарифов), 11 месяцев 2008 г.