Стратегічне планування і управління на підприємстві

СОДЕРЖАНИЕ: Еволюція розуміння та передбачення майбутнього підприємств. Довгострокове планування, бюджетування та фінансовий контроль, особливості стратегій конкуренції підприємства. Основні інструменти стратегічного аналізу та планування стратегії підприємства.Зміст

Вступ

1. Еволюція розуміння та передбачення майбутнього підприємств (історичний огляд)

2. Бюджетування та фінансовий контроль

3. Довгострокове планування

4. Стратегічне планування

5. Стратегічне управління

Висновки

Список використаних джерел

Вступ

Мета дисципліни «Стратегічне управління» - сформувати у студентів уявлення про загальні теоретичні основи стратегічного планування та про його місце в системі управління підприємством; познайомити з діючою методикою розробки стратегії підприємства і напрямками її удосконалення; навчити самостійно виконувати необхідні роботи на всіх етапах розробки та реалізації стратегії підприємства.

В результаті вивчення дисципліни «Стратегічне управління» студент повинен:

1. знати: •основні поняття стратегічного планування і управління;

•зміст етапів процесу планування стратегії;

•підходи до планування стратегії підприємства,

•основні інструменти і моделі стратегічного аналізу та планування стратегії підприємства;

•характеристики базисних стратегій розвитку підприємства;

•особливості загальних стратегій конкуренції підприємства.

2. уміти, мати навички:

• визначати місію і стратегічні цілі діяльності підприємства;

• проводити дослідження факторів зовнішнього середовища і внутрішнього стану підприємства;

• розробляти варіанти стратегічних рішень підприємства;

• економічно обґрунтовувати вибір стратегії діяльності та конкуренції підприємства; • формувати механізм реалізації стратегії підприємства.

Необхідність знання матеріалу курсу обумовлюється сучасними вимогами до рівня підготовки фахівців в області економіки підприємства.

За змістом дисципліна «Стратегічне управління» є інтегруючим курсом, що поєднує окремі розділи і теми дисциплін: «Менеджмент», «Маркетинг», «Планування діяльності підприємств».

1. Еволюція розуміння та передбачення майбутнього підприємств (історичний огляд)

Потреба та здатність передбачати розвиток подій і їх наслідків характерні для людини. Це пояснюється тим. що перед початком будь-якої діяльності, приймаючи рішення щодо її доцільності, людина спочатку уявляє цю діяльність, а також можливі результати її здійснення, які зіставляє зі своїми цілями. Унаслідок постійного повторення дій (а це «повторення» залежить від характеристики стабільності та визначеності умов діяльності) формується динамічний стереотип, що охоплює усвідомлене га неусвідомлене передбачення. А оскільки будь-яка організація — це сукупність осіб, які спільно працюють заради досягнення загальної мети, таке передбачення необхідне і для будь-якої організації.

Обґрунтованість передбачення залежить від таких чинників:

- ступеня сприйняття та розуміння явиш і процесів па підприємстві й навколо нього;

- рівня передбачуваності розвитку них явищ і процесів;

- оцінки можливості управлінського впливу на ці процеси та явища за допомогою доступного методичного й технологічного інструментарію.

Завдання так званого наукового передбачення полягає в тому, щоб на підставі наукових методів логічного аналізу та синтезу «виводити» майбутнє з минулого та сьогоднішнього. Передбачити обриси (або лише окремі елементи) майбутнього, які тільки проглядають з теперішнього, певною мірою допомагає інтуїція.

Наукове передбачення — це діяльність із застосування окремих методів, прийомів та інструментів, які дають змогу уявляти перебіг процесів і явищ у майбутньому в певній послідовності з установленням чітких взаємозвязків.

Передбачаючи зміни, потрібно застосовувати наукові, а також інші раціональні та інтуїтивні прийоми й методи, спиратися на складний комплекс прогнозно-аналітичних, методичних і соціально-психологічних підходів. Кожна організація, зорієнтована на доволі тривале існування та розвиток, має постійно оцінювати своє становище як усередині. так і зовні: аналізувати технологію і організацію виробництва, обладнання, діяльність персоналу, а також систему постачання та збуту. обслуговувані ринки, законодавство, яке регулює його діяльність, тощо.

Змінюваність усіх цих чинників маг різний ступінь предбачуваності. а тому кожне підприємство стикається з різним рівнем визначеності ситуації, що склалася, та тенденцій її розвитку.

Невизначеність — одна з характеристик численних явищ, що їх розглядає теорія і практика менеджменту: поведінки окремої особи чи групи осіб, організації в цілому, прийняття рішень різного типу; оцінювання прогнозів; розробки стратегій тощо.

Рівень невизначеності характеризується браком або повною відсутністю інформації про процеси, явища, вплив окремих факторів на діяльність підприємства.

Чим більший рівень невизначеності, тим нижча якість управлінських рішень та ефективність дій. Тому необхідно мінімізувати (в ідеалі — звести нанівець) невизначеність для підвищення якості управлінського впливу за рахунок структурування інформації про ситуацію всередині та навколо підприємства, тобто виокремити визначені та невизначені параметри, дібрати методи підвищення визначеності останніх і т. ін. Зменшення невизначеності сприяє впорядкуванню діяльності керівників підприємства. дає їм змогу розробляти рішення щодо адаптації організації та окремих її підсистем до змін ситуації.

Протягом XX століття відбувався пошук методів зменшення невизначеності в діяльності організацій. І досі збереглася ще тенденція ігнорувати передбачення або відшукувати обхідні шляхи у випадках, коли виникають некеровані або лише частково керовані фактори. Ця тенденція була особливо виразною на етапах відсутності «регулярного» планування та в разі використання короткострокового планування, іноді за стабільних умов функціонування та за певного поєднання досвіду зі здоровим глуздом можна сподіватися на відшукання зазначених «обхідних шляхів» стосовно слабо структурованих та неструктурованих проблем. Однак щоразу потрібно знати, коли можна, а коли — ні орієнтуватися тільки на нинішній стан обєктивних умов. Ллє стан обєктивних умов — це не тільки теперішні оцінки, а все те. що може далі відбутися впродовж певного проміжку часу та вплинути на відносну цінність тих рішень, що приймаються.

Отже, залежно від типу проблеми на вибір методів передбачення її розвитку та інструментів розвязання може впливати різна сукупність взаємозвязаних факторів, як-от: інфляція і дефляція, економічне процвітання або депресія, страйки, землетруси, терміни поставок сировини, коливання цін, податки тощо, які ускладнюють розуміння подій, що відбуваються нині, і тим більше тих. які можуть (або ні) відбутися в майбутньому. Розуміння тенденцій та передбачення процвітання або занепаду підприємств втілюються в системах управління, їх спрямованості та основних характеристиках.

А. Файоль та Л. Урвік ще у своїх перших працях зазначали, що передбачення — це відправна точка планування діяльності підприємств, управління взагалі. Залежно від розуміння тенденцій розвитку економіки, галузі чи окремого підприємства, а також необхідності та можливостей передбачення, що створюються сьогодні, сучасні фірми у процесі становлення та розвитку власних систем планування можуть проходити (у дещо скороченому варіанті) історичний шлях розвитку планування та управління підприємствами за останні 50—60 років. Чотири основні фази поступового переходу до стратегічного управління наведено в табл. 1.1. Розглянемо головні характеристики цих фаз.

Таблиця 1.1

Фази переходу до стратегічного управління підприємством залежно від ступеня передбачуваності його майбутнього

| Характеристика фаз |

Основні орієнтири |

| Фаза І поточне управління «за відхиленнями» |

Реагування на ситуацію, що складається. Планування, зорієнтоване всередину організації, обмежується розробкою бюджетів (бюджетування) і поточних планів (оперативне і тактичне планування). Домінування бюджетування та фінансового контролю, як інструментів управлінської о впливу |

| Фаза 2 Управління «від досягнутого)»(з елементами передбачення) |

Застосування елементів аналізу та контролю ситуації, що складається зовні га в організації. Планування використовує екстраполяційне передбачення, перехід до довгострокового планування |

| Фаза 3 Управління «за цілями», з орієнтацією на зовнішнє середовище |

Опанування «стратегічного мислення», націленого на зменшення впливу загроз на діяльність підприємства та. використання шансів, то сприяють успіху організації. Планування — стратегічне, що містить «стратегічні відповіді» на дії конкуренті» у категоріях «продукт — ринок» |

| Фаза 4 Стратегічне управління |

Підготовка майбутнього та до майбутнього. Опанування стратегічної поведінки, механізмів впливу на середовище. Стратегічне планування пронизує всі підсистеми діяльності підприємства, передбачає їхню зміну на виміни середовища, використовує всі досягнення зазначених раніше фаз. Використання розвинених систем стратегічного управління |

2. Бюджетування та фінансовий контроль

На перших етапах створення та функціонування підприємств можна розпізнати характеристики управління, що були притаманні теорії та практиці керівництва підприємствами на ранніх етапах розвитку й становлення управління як науки (тобто на початку XX століття). Кожне підприємство має певні механізми регулювання, що дають змогу запобігати відхиленням і виправляти їх. Якщо зовнішнє середовище дозволяє фірмі розвиватися такими темпами, які «задаються» можливостями її внутрішнього середовища (не обмежуючи їх), то керівники можуть управляти, не дуже зважаючи на фактори, що діють за межами підприємства, повністю спрямовуючи свої зусилля на розвязання внутрішніх проблем.

Поточне бюджетування має певні переваги.

1. З погляду витрат:

- забезпечує економний підхід до використання всіх типів ресурсів (сировини, матеріалів, устаткування, фінансів тощо);

- забезпечує контроль витрат залежно від тієї конкретної мети, що їх зумовлює;

- дає змогу зменшувати витрати за рахунок децентралізації рішень;

- орієнтує керівництво на організацію ефективної роботи фінансових і бухгалтерських підрозділів у напрямку пошуку й використання всіх видів резервів.

2. З погляду управління фінансами:

- дає змогу прогнозувати надходження та використання грошей протягом року, а також установлювати фінансові межі, в яких відбувається діяльність;

- дає змогу заздалегідь визначити де. коли і на яку суму можна забезпечити фінансування;

- підвищує імідж підприємства перед фінансовими організаціями (за вмілого використання методу та супутних йому елементів).

3. З погляду комерційної діяльності:

- зміст бюджетування змушує підприємство вивчати та прогнозувати місце продукції підприємства на ринках, тобто поступово виходити за межі річного періоду планування;

- дає змогу формулювати й виконувати дії, які поліпшують стан підприємства загалом.

4. З погляду планово-аналітичної діяльності:

- змушує ретельно аналізувати всі сторони діяльності підприємства; потрібні для розробки всебічно обґрунтованих планів, що регулюють діяльність усього підприємства та окремих його підсистем;

- є засобом кількісного оцінювання досягнення короткострокових цілей підприємства (без емоційних і субєктивних поглядів, керівників);

- є засобом виявлення відхилень («сигналів тривоги») у діяльності, повязаній з виконанням планів.

5. З погляду загального керівництва:

- чітко визначає місце, важливість і вартість кожної структурної ланки її внесок у загальні результати;

- забезпечує координацію діяльності всіх підрозділів, спрямованої на досягнення кінцевих результатів;

- створює умови для децентралізації відповідальності:

- підвищує гнучкість за рахунок розподілу обовязків.

6. З погляду організації контролю:

- створює підстави для контролю за грошовими ресурсами та інвестиціями:

- дає змогу контролювати рентабельність (у широкому розумінні).

7. Підвищує загальну ефективність діяльності підприємства.

Варто зазначити, що переваги поточного планування та бюджетування на практиці можуть і не реалізовуватись у разі невдалого здійснення відповідної діяльності.

Бюджетування повязане з певними труднощами:

1) потребує великих витрат часу та грошей у процесі його освоєння;

2) змінює структуру керівництва й управління, що за відсутності контролю може призвести до хаосу та підвищення рівня опору змінам на підприємстві;

3) потребує певною досвіду й навичок від працівників (у протилежному разі можна навіть завдати шкоди);

4) не замінює інших методів управління підприємством.

Поточне планування та бюджетування є характерною особливістю управління, що базується па контролі та управлінні «за відхиленнями». Спільним для поточного планування та бюджетування є їхня короткостроковість (на один рік) і внутрішня спрямованість без урахування зовнішніх умов функціонування підприємства: ринків, конкуренції, стану економіки, демографії, НТП тощо. Це їхній основний недолік, що не дає змоги забезпечувати надійний розвиток фірми.

У період 1920—і930 років в Україні, як і в усьому колишньому СРСР, розробка пятирічних планів розвитку господарства призвела до своєрідного «планового буму», що сприяло формуванню методології планування: балансового методу, застосування техніко-економічних нормативів і варіантних наближень тощо. За допомогою системи централізованого планування вся економіка трансформувалась у «єдину фабрику» чи корпорацію. За таких умов окремому підприємству не треба було опікуватися розробкою довгострокових цілей та заходів щодо їх досягнення. Незважаючи на існування пятирічних планів розвитку народного господарства, протягом десятиліть річні техпромфінплани були, по суті, основною формою планування. Несамостійність радянських підприємств у передбаченні та плануванні майбутнього стримувала пошук більш ефективних методів виробництва та управління, орієнтувала на використання управління «за відхиленнями» від централізовано заданих (іноді недосяжних) параметрів. Це дає змогу порівнювати бюджетування та поточне планування на централізовано керованих підприємствах радянського типу.

Поточне планування та бюджетування пройшли певний шлях розвитку, позбавляючись своїх недоліків і обмежень. Так. незмінні плани-кошториси поступово було замінено гнучкими бюджетами з інтервальними значеннями допустимих показників з ретельним обґрунтуванням значень за кварталами та місяцями. Бюджет став першим втіленням планів організації як у цілому, так і за окремими її підрозділами. У США в 1960-х роках значного поширення набули такі форми, як «програмне бюджетування», що орієнтувалося не на організацію, а на певний проект чи програму, а також так звані «О-бюджети», що орієнтували кожний структурний підрозділ організації незалежно від показників, досягнутих у звітному році, доводити необхідність свого існування, включення до планового бюджету на наступний рік. У таких варіантах система бюджетування використовується й нині.

Іще одним результатом застосування розвиненої системи бюджетування стало внутрішнє організаційне структурування підприємства за рахунок створення «внутрішніх центрів фінансової відповідальності», то були прообразами таких внутрішніх організаційних формувань, як «центри прибутків», «внутрішні венчури», «стратегічні господарські центри» тощо.

Традиційні методи поточного планування та бюджетування, що є необхідною складовою внутрішнього управління будь-яким підприємством, нині включаються до фінансово-економічного механізму забезпечення його функціонування.

Поточне планування та бюджетування можуть здійснюватись у повному та неповному обсязі залежно від умов існування та управління підприємством.

Повне бюджетування можливе в межах стратегічного управління на рівні підприємства (а не в умовах централізовано встановлених завдань) після детального опрацювання всіх складових, унаслідок чого складаються такі документи, як прогнози, програми та плани різних тинів, на основі яких розробляються бюджети збуту, виробництва, робочої сили, витрат на виробництво, постачання, адміністративних і фінансових витрат, грошових ресурсів, капіталовкладень і т. ін. Це можливо за умов, коли плани — це інструмент розвитку підприємства, а не документ, сформований для полегшення централізованого контролю та регулювання.

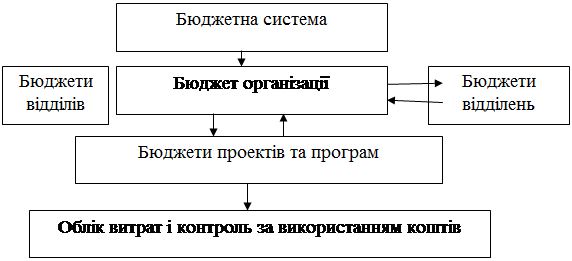

|

Рис 1.1. Елементи бюджетної системи організації

Розвиток економіки та окремих підприємств спонукав до формування складних систем виробничого й управлінського типу, що вимагало більш тривалих передбачені, наслідків прийнятих рішень, і це зумовило перехід до довгострокового прогнозування та планування.

3. Довгострокове планування

Кожне підприємство, щоб забезпечити обґрунтування свого розвитку, має оцінити власні перспективи. Довгострокове планування, що використовує досип, жорсткі моделі та методи, базується на гіпотезі про можливість людини передбачати та контролювати майбутнє.

Обєктивні причини необхідності та можливості розширення планового горизонту за межі року були такі:

- для країн із централізовано-плановою економікою — необхідність формування планового «стрижня», що забезпечував керованість будь-якого обєкта в економіці, разом з адміністративними важелями;

- для підприємств, що функціонували в ринковій економіці,— наявність незаповнених ринків і низька конкуренція, що створювали можливості розвитку підприємств.

Протягом 1950—1960 років вже було, крім того, створено основний науково-методологічний апарат (з використанням економіко-математичних методів та ЕОМ), який давав змогу обробляти великі масиви інформації, розробляти довгострокові прогнози розвитку зовнішнього економічного середовища функціонування фірми та формулювати на цій основі перспективні цілі розвитку підприємств.

Основою довгострокового планування в ті роки були екстраполяційні прогнози (побудовані на різних математичних моделях), що враховували фактори, які сприяли зростанню підприємства або обмежували його можливості. Найчастіше такими обмежувальними факторами вважали фінансові ресурси, що ними розпоряджалося підприємство, та джерела, з яких можна було залучити додаткові інвестиції та позики. Таке планування майже не відрізнялося від традиційного бюджетування, тільки розрахунки велись на триваліший час.

Формальні процедури довгострокового планування виникли внаслідок розвитку процесу бюджетування. який застосовується та вдосконалюється на підприємствах усього світу впродовж кількох десятиліть. Довгострокове планування, вбачаючи перспективи розвитку, використовувало різні варіанти екстраполяції, а згодом і складніші моделі очікуваного економічного зростання окремих країн, можливостей розвитку ринків тощо. Водночас підприємство як обєкт планового розвитку складається з підсистем різною типу: постачання, виробництва, збуту, фінансів, персоналу тощо, яким для більш ефективної взаємодії, з метою отримання високих результатів діяльності підприємства загалом потрібно заздалегідь проаналізувати, скоординувати свою діяльність, спроектувати на більш обґрунтованих засадах свій розвиток і включити відповідні завдання до планів розвитку всієї організації. У різних варіантах усі процвітаючі фірми світу мають схожі процеси планування.

У СРСР з 1920-х а у країнах з ринковою економікою — з 1960-х років довгострокове (5—6 річне) планування стало застосовуватися і на урядовому рівні. У таких розвинених, ринково орієнтованих країнах, як, наприклад, Франція, Великобританія — на Заході, Індонезія, Тайвань — на Сході, саме планування відіграло неабияку роль у досягненні ними відчутних результатів.

Досвід застосування довгострокового планування, зорієнтованого на екстраполяційні методи, сприяв тому, що на певному етапі в керівників різних рівнів складалося уявлення про передбачуваність майбутнього. Підприємства витрачали багато часу та грошей на розробку складних моделей, розрахунки, па формування детальних планів, які, зрештою, знаходили місце па полицях шаф, а рішення про діяльність підприємства приймались таким чином, неначе планів зовсім не існувало. Це була природна реакція менеджерів-практиків на розбіжності між змістом планів і дійсністю: у довгостроковому плануванні не орієнтувалися па варіанти негативного розвитку подій; вважалося, що всі негаразди можна подолати.

Найяскравішим прикладом очікувань щодо ролі довгострокового планування стала одна з ранніх праць Г. Міпцберга, де він розглядав різні підходи до планування: підприємницький, адаптивний та плановий (рис. 1.2).

Рис. 1.2. Підходило планування

Підприємницький підхід визначає загальне уявлення про майбутній стан підприємства і за допомогою послідовних рішень і дій для їх втілення скеровує його (підприємство) розвиток за одним із можливих варіантів; адаптивний — орієнтується на постійне реагування па проблеми, що виникають, тому шлях підприємства — це короткі кроки за невизначеної перспективи; плановий (у розумінні довгострокового підходу) дає змогу «влучити в ціль», яку заздалегідь визначено. Наступні роки показали марність таких сподівань і неприйнятність «класичного» довгострокового планування для реального життя.

|

|

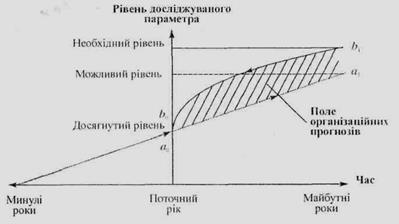

Рис.1.3. Взаємозвязок дослідницького, нормативного та організаційного прогнозів

Тим часом набули поширення системи «дослідницьких», «нормативних» та «організаційних» прогнозів, що доповнювали класичні екстраполяційні прогнози (рис. 1.3).

«Дослідницький прогноз» (як варіант екстраполяційного) — передбачає розвиток явищ і процесів з використанням тенденцій, що склалися в попередніх періодах (лінія ао -аі на рис. 1.3) і відбивають можливості розвитку.

«Нормативний прогноз» бере за базу встановлені бажані параметри майбутнього явища, процесу або системи (лінія Ь0 -Ь1 на рис. 1.3) і визначає тенденцію «від необхідного» — теперішнього часу. Зауважимо, що бажання і/або погреби розвитку найчастіше переважають можливості, тому тренд «нормативного прогнозу». як правило, окреслює верхню межу розвитку.

Між трендами «дослідницького» та «нормативного» прогнозів міститься поле «організаційних» прогнозів, тобто таких, що потребують виявлення факторів впливу, аби забезпечити потенційне зближення виявлених тенденцій.

«Організаційні прогнози» альтернативні за своєю сутністю, оскільки залежать від визначення цілей та обмежень щодо їх досягнення. Варіанти цілей/обмежень подаються далі у планових документах різного типу.

Використання системи прогнозів (особливо наявність «організаційних», які стали передумовою альтернативних планів) стосовно різних обєктів, що мали різні характеристики щодо тенденцій та темпів змін, зумовили необхідність багатоваріантних розрахунків, урахування впливу чинників середовища, тобто створили передумови для переходу до стратегічного планування.

4. Стратегічне планування

У 1960-х роках у США та більшості країн Західної Європи почався «бум стратегічного планування», який базувався на домінуванні концепції підприємства як «відкритої системи» на мікрорівні, а також на розвитку прогнозування та індикативного планування на державному рівні. Постала погреба розробляти реальні та надійні плани майбутнього розвитку підприємств з урахуванням ситуації, що склалася, визначати перспективи на основі альтернатив розвитку, орієнтуватися передусім на ринкові та фінансово-економічні перспективи, наприклад на обсяги реалізації та доходу (підприємства та індивіда), прибутків, рентабельності капіталовкладень, ефективності тощо. Підприємство ставало більш залежним від попиту споживачів у визначенні перспектив свого розширення та подальшого існування. Розвязання цих проблем зумовило перехід від довгострокового до стратегічного планування, яке за своїми основними ознаками було більш гнучким (рис. 1.4). Дж. А. (лайнер визначив чинники, що сприяли розвитку стратегічного планування протягом 1960—1980 років:

- зростання розмірів підприємств завдяки підвищенню комплексності та диверсифікації діяльності;

- науково-технічний прогрес;

- розвиток звязків з іншими організаціями;

- зростання конкуренції на внутрішніх і зовнішніх ринках внаслідок їх заповнення;

- розвиток методології та інструментарію планування;

- наявність необхідної оргтехніки та кваліфікованих кадрів;

- лідирування підприємств, які більше уваги приділяли стратегічному плануванню.

Багато авторів публікацій з проблем менеджменту наголошували на змінах, що відбувались у сприйняти дійсності власниками та керівниками підприємств: від оптимістичного погляду в майбутнє, яке обіцяло широкі можливості розвитку, до реалістичного розуміння того, що майбутнє — не за всіма параметрами краще за минуле.

Стратегічне планування як явище га процес передбачення майбутнього та підготовки до майбутнього тлумачиться доволі широко:

- як інтегральний процес підготовки та прийняття рішень певного типу.

- як формулювання цілей та визначення шляхів їх досягнення.

- як забезпечення підготовленості підприємства для конкурентної боротьби на ринках тощо.

У контексті цього розділу потрібно акцентувати увагу на тому, що стратегічне планування — це адаптивний процес, за допомогою якого здійснюються регулярна розробка та корекція системи формалізованих планів, перегляд змісту заходів щодо їх виконання на основі безперервного контролю та оцінювання змін, що відбуваються зовні та всередині підприємства. Стратегічне планування охоплює систему довго-, середньо- та короткострокових планів, проектів і програм, однак головний змістовий наголос при цьому робиться па довгострокових цілях та стратегій їх досягнення.

Спочатку стратегічне планування обмежувалося визначенням цілей та стратегій їх досягнення, тобто визначенням стратегічної поведінки підприємства в системі «продукт — ринок».

У межах стратегічного планування широко застосовуються такі категорії: «життєвий цикл продукту», цикл попиту на продукцію, що виготовляється, період, потрібний для досягнення цілей, тощо. Усе це сформувало потребу в більш гнучких підходах до визначення горизонтів планування, у виваженому поєднанні балансування різних за тривалістю дій для досягнення цілей, а також зумовило подальше підвищення ролі стратегічного аналізу в діяльності підприємств. Адже такий аналіз дає змогу чітко визначати, які саме сфери та напрямки діяльності потребують довго-, а які — середньострокових термінів їх здійснення в конкретних умовах, що склалися та будуть складатись у зовнішньому середовищі. При цьому зростає й кількість доступних підприємству альтернативних варіантів розвитку, внаслідок чого відкривається ширший вибір дій па перспективу.

Стратегічний аналіз середовища підприємства створює підвалини для прогнозування можливостей розвитку ситуації. У стратегічному плануванні широко застосовуються сценарії планування «портфеля підприємства», широкий арсенал методів маркетингу та планування. Вінцем розвитку стратегічного планування стала система «планування, програмування, бюджетування», що широко використовувалась у найбільш досконалому вигляді в Пентагоні. Дуже близька до неї система «прогноз — програма — план», що почала впроваджуватись у колишньому СРСР після 1970 року згідно з Постановою ЦК КПРС і Ради Міністрів СРСР №69.1

Планування набирало все більш органічної форми з орієнтацією на визначення цілей (з ринковими та «виробничими» характеристиками) та альтернативні заходи щодо їх досягнення; перехід на «запасні», підготовлені варіанти вже не сприймається як порушення «нормального перебігу подій»; успіх визначає досягнення комплексу соціально-економічних чинників, установлених як критерії на довгостроковий період.

Застосування стратегічного планування зумовило необхідність інтеграції різних видів планової діяльності, що їх здійснювали всі підсистеми підприємства, а також подальшого розвитку стратегічної діяльності на підприємстві, оформленої у вигляді системи стратегічного управління.

5. Стратегічне управління

У травні 1971 року в Піттсбурзі (США) було проведено розширену конференцію з питань стратегічного управління, де в 14 розгорнених доповідях було підбито підсумки розвитку стратегічного підходу до управління західними та східними компаніями, а також визначено основні напрямки розвитку стратегічного управління. Рік 1973-й вважається початком регулярного теоретичного дослідження та практичного впровадження стратегічного управління. Відтоді цей напрямок у теорії та практиці управління невпинно розвивається, дослідження в цій галузі провадяться в усьому світі, більшість процвітаючих організацій досягли своїх результатів завдяки впровадженню системи стратегічного управління. Так, більшість корпорацій США та Західної Європи мають кваліфікований персонал, що пройшов спеціальну підготовку зі стратегічного управління.

Перехід до стратегічного управління дав змогу подолати розглянуті далі обмеження стратегічного планування.

1.Стратегічне планування сфокусоване на прийнятті оптимальних стратегічних рішень, тоді як стратегічний менеджмент повязаний з досягненням стратегічних результатів: нових ринків, нових товарів і/або нових технологій. Перефразовуючи Пітера Друкера. можна сказати, що стратегічне планування — це передусім управління розробкою та виконанням планів, а стратегічний менеджмент — управління, спрямоване на досягнення результатів за допомогою застосування широкого спектра інструментів стосовно кожного з елементів виробничо-управлінської системи організації.

2.Стратегічне планування — аналітико-прогнозний процес, а стратегічний менеджмент — процес організаційний, де в певному варіанті поєднуються всі функції управління, кожна з них має розвиватися стратегічно.

3.У стратегічному плануванні використовуються економічні та технологічні змінні. У стратегічному менеджменті, крім того, враховуються ще й організаційні, психологічні, соціологічні та політичні фактори. Таким чином, стратегічне планування відповідає на запитання «що робити?», а стратегічний менеджмент, який включає в себе стратегічне планування як невідємну свою функцію, — на запитання «як?», «коли?» і «хто це буде робити ?».

4.Стратегічний менеджмент складається зі взаємозвязаних процесів: формулювання стратегій; розвитку ділових здібностей компанії; управління впровадженням стратегій.

Відтоді відбулося розмежування функцій поточного та стратегічного управління, почали закладатися основи розвитку останнього.

Основні характеристики «регулярного», зорієнтованого на поточну діяльність та стратегічного управління (що, втім, не вичерпує всіх сторін цих підходів до управління), наведено в табл. 1.2. Вони різняться концептуально.

Концепція управління — це система ідей, принципів, уявлень, що зумовлюють мету функціонування організації, механізми взаємодії субєкта та обєкта управління, характер відносин між окремими ланками його внутрішньої структури, а також визначають необхідний ступінь урахування впливу зовнішнього середовища на розвиток підприємства.

Теорія управління відзначає наявність різних концепцій, що домінували на різних етапах розвитку теорії та практики управління. Певна послідовність існує і в розвитку концепцій стратегічного управління.

Дослідження еволюції розвитку концепцій стратегічного менеджменту у різних країнах дає підстави говорити про наявність різних підходів до розробки стратегій та про багатозначність тлумачення складу елементів системи стратегічного управління (табл. 1.3).

Таблиця 1.2

Характеристика основних відмінностей поточного («регулярного») менеджменту та стратегічного управління

| Характеристика |

«Регулярний» менеджмент |

Стратегічне управління |

| Цільова орієнтація |

Максимізація прибутку |

Система цілей, визначених у техніко-економічних показниках згідно з обраними критеріями |

| Основний спосіб досягнення цілей |

Оптимізація використання внутрішніх ресурсів |

Установлення динамічного балансу і невизначеним і нестабільним середовищем |

| Оцінка ефективності роботи організації |

Прибутковість |

Точність передбачення змін у зовнішньому середовищі, час адаптації до змін у зовнішньому середовищі, кои- курентоспроможність товарів і послуг |

| Важливість фактора часу |

Не найбільш критичний фактор |

Найважливіший фактор у конкурентній боротьбі (мінімум витрат час) на впорядковану послідовність робі і) |

| Тип планування |

В основному — погонне, стратегічне — другорядне |

Стратегічне багатоваріантне, погонне — інструмент реалізації стратегічного |

| Погляд на персонал |

Робітники — один іі ресурсів організації |

Робітники — найважливіший капітал організації, ключовий фактор успіху |

| Ставлення до нематеріальних активів |

Важливі |

Основний капітал організації, ключовий фактор успіху |

Кожна школа акцентує увагу на певних моделях та методах розробки стратегій, однак практика використання стратегічного управління доводить, що, з одного боку, немає єдиного «ідеального» підходу, а з другого — існують елементи, що їх використовують усі автори.

Вихідною ідеєю, що відбиває сутність концепції стратегічного управління, є ідея про необхідність ураховувати взаємозвязок та взаємовплив зовнішнього і внутрішнього середовища під час визначення цілей підприємства; стратегії в цьому разі виступають як інструменти досягнення цілей, а для реалізації стратегій необхідно, щоб усе підприємство функціонувало у стратегічному режимі. Виходячи з цього, можна дати таке визначення стратегічного управління, яке найповніше розкриває сутність концепції стратегічного управління.

Таблиця 1.3.

Характеристика підходів до розробки стратегій

| Назва підходу |

Час виникнення |

Характеристики методів розробки стратегій |

Критичні зауваження |

|||

| Школа дизайну |

1960-ті роки |

Процес формування стратегії як процес осмислення намірів |

-Нехтування можливості навчання інструментарію стратегічного управління; -структура розробляється після стратегії (стратегії не розрізняються); -втрата гнучкості реакції на зміни; » відрив процесу мислення від практичної діяльності |

|||

| Школа планування |

1970-ті роки |

Процес формування стратегії як формальний процес |

-Домінуюча ідея контрольованою, стабільності середовища; -спроба прилаштування середовища до своїх потреб формальними інструментами; -нехтування людського фактора; -бюрократизація процедур розробки та реалізації стратегій |

|||

| Школа позиціювання |

1980-ті роки |

Процес формування стратегії як аналітичний процес |

-Орієнтація на переважно кількісні оцінки, розрахунки «ринкових показників»; -звужування підходу щодо розробки стратегій (зосередження на певному сегменті ринку); -визначення стратегії як жорсткого курсу поводження організації на ринку; -орієнтація на шаблонне поводження, визначене стандартними висновками щодо реалізації ринкових стратегій |

|||

| Школа підприємництва |

1990-ті роки |

Процес формування стратегії як процес передбачення |

-Зведення стратегії до процесу впровадження поглядів (інтуїції) людини-підприємця; -істотний вплив особистих якостей підприємця на зміст стратегії; -домінування «культури залежності» та підпорядкування їй працівників під час виконання стратегій; -нехтування формальними процедурами розробки та реалізації стратегій |

|||

| Когнітивна школа |

Те саме |

Процес формування стратегії як ментальний процес |

-Домінування індивідуального підходу над колективним; -деякий розрив між процесом розробки (усвідомлення, розуміння) та виконання стратегій; -надвисоке значення факторів, що вплітають на процес мислення; -залежність змісту стратегій від особистих якостей розробників |

|||

| Школа навчання |

_« — |

Процес формування стратегії як процес розвитку |

• Акцент на децентралізоване самонавчання кожного організаційного елемента системи; • провідна ідея: стратегії виникають як результат самонавчання, тому формальні процедури розробки стратегій не потрібні; • стратегічний «дрейф» за подіями; • можливості не отримати стратегії, взагалі або отримати необгрунтовані стратегії; • великі витрати часу, грошей за сумнівних результатів |

|||

| Школа влади |

— « — |

Процес формування стратегії як процес ведення переговорів |

* Розробка стратегії не обмежується використанням влади у процесі ведення переговорів; * надвисока роль альянсів, на які орієнтуються виші рівні управлінської ієрархії; можливість блокування стратегічних змін окремими зацікавленими групами; • намагання всі (навіть взаємовиключні) ідеї стратегічного розвитку урахувати у стратегії, неможливість досягти критеріїв ефективності |

|||

| Школа культури |

— « — |

Процес формування стратегії як колективний процес |

-Концептуальна невизначеність, декларативність; -домінування ідей підтримки «статус-кво», спрямованість на інтереси персоналу, визнання опору змінам як свого невідємного права; -будь-яка стратегічна перевага тлумачиться як організаційна унікальність; « специфічне використання «теорії ресурсної бази» |

|||

| Школа зовнішнього середовища |

_«_ |

Процес формування стратегії як реактивний процес |

-Імператив зовнішнього середовища під час розробки стратегій; -нехтування інтересів підприємства як організаційної цілісності; -домінування абстрактних, розпливчастих стратегій: -можливості запізнення з реакціями в разі використання складних методів аналізу та прогнозування розвитку середовища |

|||

| Школа конфігурації |

1990-ті роки |

Процес формування стратегії як процес трансформації |

-Орієнтація на ідеальні типи організацій та їх складових без урахування специфічних особливостей підприємств та їх оточення; - переважний тип вибору стратегій: «або-або»; -нехтування складними взаємозвязками організацій між собою та оточенням; - затеоретизованість моделей розвитку |

|||

Стратегічне управління — це реалізація концепції, в якій поєднуються цільовий, системний, ситуаційний та інтегральний підходи до діяльності підприємства, що дає змогу встановлювати цілі розвитку, порівнювати їх з наявними можливостями підприємства та приводити їх у відповідність з останніми, розробляючи та реалізуючи систему стратегій.

Концепція стратегічного управління, яку покладено в основу стратегічного мислення, має такі характерні особливості:

1.Базується на певному поєднанні теорій менеджменту стосовно діяльності підприємства (зокрема на системному та ситуаційному аналізі, цільовому та інноваційному підходах до управління тощо); підприємство при цьому розглядається як відкрита соціально-економічна та матеріально-речовинна система. Використання тільки однієї із зазначених засад не дає змоги досягти потрібних результатів — розвитку підприємства в довгостроковій перспективі.

2.Орієнтує на вивчення умов, в яких функціонує підприємство. Завдяки цьому вдасться створювати адекватні наявним умовам системи стратегічного управління, що відрізнятимуться одна від одної залежно від особливостей підприємства та характеристик зовнішнього середовища.

3.Концентрує увагу на необхідності збору та застосування баз стратегічної інформації. Аналіз, інтерпретація та застосування інформації для прийняття стратегічних рішень дають змогу визначити зміст та послідовність дій щодо змін на підприємстві завдяки зменшенню невизначеності ситуації.

4.Допомагає прогнозувати наслідки рішень, що приймаються, впливаючи на ситуацію відповідним розподілом ресурсів, встановленням ефективних звязків та формуванням стратегічної поведінки персоналу.

5.Передбачає застосування певних інструментів і методів розвитку підприємств (цілей, «дерева цілей», стратегій, «стратегічного набору», стратегічних планів, проектів і програм, стратегічного планування та контролю тощо).

6.Створює передумови для створення такої системи управління, яка дає змогу функціонувати організації у стратегічному режимі, що. у свою чергу, забезпечує її існування в довгостроковій перспективі.

Наведені характеристики не вичерпують сутності концепції стратегічного управління, але дають змогу визначити найбільш істотні її складові, що й будуть розглянуті далі.

Існує багато описів послідовності виконання окремих етапів стратегічного управління (деякі досить детальні, інші — дуже узагальнені), однак з тим, що треба визначити місію (сферу діяльності), проаналізувати зовнішнє та внутрішнє середовище, сформулювати цілі та стратегії їх досягнення, розробити й виконати стратегічні плани, проекти та програми, — погоджуються всі. На практиці процес стратегічного управління не має таких точних, відокремлених один від одного етанів: порушується послідовність, оскільки більшість робіт виконується одночасно, спостерігається повернення до вже «пройдених» етапів для уточнення; межа між окремими видами робіт Є дещо розмитою (наприклад, це твердження є дуже актуальним для етапів установлення цілей та визначення стратегій їх досягнення). Проте, стратегічне управління, що являє собою комплексний інноваційний процес, не може відбуватись ізольовано від того, що відбувається на підприємстві: кризові ситуації, конфлікти або, навпаки, прориви в ту чи іншу сферу знань і діяльності. Стратегічне управління не може розглядатися як робота винятково менеджерів вищого рівня управління.

З огляду на необхідність підтримки стратегічної орієнтації підприємства стратегічне управління перетворюється на процес безперервний та динамічний, а отже, одноразовий аналіз і діагностика не можуть бути основою такого процесу, оскільки надають обмежену певним відтинком часу інформацію. Стратегічне управління не претендує на те, щоб дати одне рішення на всі часи, воно, як і будь-який інструмент впливу на обєкт управління, має свої обмеження (табл. 1.4).

Зміни в законодавстві, цінах на енергоносії та інші види товарів і послуг, у технології, організаційних формах підприємств і формах їхньої власності, наявність конкуренції не лише з вітчизняними фірмами доводять, що ми живемо у світі, який швидко змінюється і найчастіше не в тих напрямках, які нам були б до вподоби. Підприємства стикаються з невизначеністю, непередбачуваними ситуаціями, коли еволюційний підхід, екстраполяційні прогнози та плани, які побудовані за «приріс ними» методами, не можуть забезпечити правильної орієнтації в середовищі та підготовки підприємства до майбутнього, а отже, і виживання.

Стратегічне управління — багатоплановий, формально-поведінковий управлінський процес, який допомагає формулювати та виконувати ефективні стратегії, що сприяють балансуванню відносин між організацією (включаючи її окремі частини) та зовнішнім середовищем, а також досягненню визначених цілей.

Так само як важко уявити собі два однакові підприємства, неможливо створити тотожні системи стратегічного управління. Характерні особливості системи стратегічного управління певного підприємства залежать від взаємодії таких чинників:

Таблиця 1.4

Обмеження щодо використання стратегічного управління на підприємстві та шляхи їх подолання

| Обмеження |

Шляхи подолання |

| Відсутність системного підходу до формування стратегічного управління на підприємстві |

Упровадження системи подвійного управління: стратегічного рівня та децентралізованих підрозділів. Застосування стратегічного контролю та контролінгу. Використання стимулів щодо освоєння стратегічного управління. Формування стратегічної поведінки |

| Конкуренція стратегічних і поточних видів діяльності з перевагою останніх |

Розробка системи стратегічних планів, у тому числі стратегічних бюджетів (див. розд. 12). «Захист» стратегічної діяльності за допомогою низки планово-організаційних і соціально-економічних заходів |

| Відсутність надійної стратегічної інформації для управління підприємством |

Формування (зміцнення) аналітичних служб підприємства. Побудова систем стратегічного моніторингу та контролінгу: — зовнішнього середовища; — внутрішнього середовища |

| Брак у персоналу навичок стратегічного управління |

Спеціальна підготовка кадрів управління, особливо вищого рівня, для всебічного забезпечення функціонування організації у стратегічному режимі. Підготовка та підвищення кваліфікації персоналу щодо прийняття стратегічних рішень, а також їх застосування та аналізу наслідків |

| Опір змінам у вигляді «ліквідації загроз» ОСУ, розподілу влади, прав, обовязків та відповідальності, способу мислення та звичних ритуалів, що існують на підприємстві |

Створення структури, що здатна змінюватись. Спільне прийняття стратегічних рішень. Управління опором. Формування стратегічного мислення та поведінки |

• галузевої належності;

• розмірів підприємства (залежно від галузевих особливостей);

• типу виробництва, рівня спеціалізації, концентрації та кооперації;

• характеристик виробничого потенціалу;

• наявності (відсутності) науково-технічного потенціалу;

• рівня розвитку управління;

• рівня кваліфікації персоналу тощо.

Різні підходи до побудови системи стратегічного управління потребують чіткого уявлення про переваги цього явища в діяльності окремих підприємств, які в загальному вигляді можна сформулювати відповідно до мети стратегічного управління.

Мета стратегічного управління — це побудова такої динамічної системи, яка давала б змогу забезпечувати своєчасне визначення місії, цілей та стратегій, розробку і виконання системи планів (як інструментів реалізації стратегічних орієнтирів), удосконалення підприємства та його окремих підсистем, що є основою для підвищення його конкурентоспроможності та існування в довгостроковій перспективі.

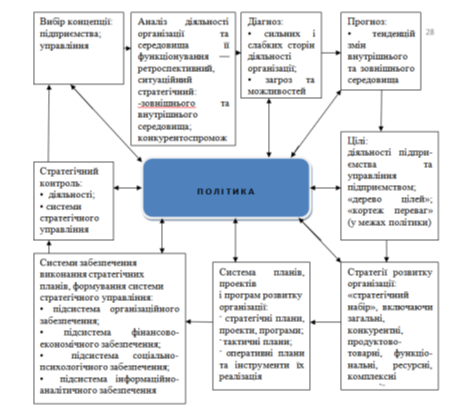

З огляду на сказане подаємо принципову схему стратегічного управління підприємством (рис. 1.5).

Висновки

1. Потреба та здатність передбачати розвиток подій та їх наслідки характерні для людини. Зокрема, обґрунтованість передбачення стосовно діяльності підприємства залежить від ступеня сприйняття та розуміння явищ і процесів на ньому та навколо нього; ступеня передбачуваності розвитку цих явищ і процесів; можливості управлінського впливу на ці явища й процеси за допомогою доступного методичного та технологічного інструментарію. Наукове передбачення — це діяльність. що полягає в застосуванні певних методів, прийомів та інструментів, які дають змогу прогнозувати перебіг процесів та явищ на перспективу в певній послідовності з установленням чітких взаємозвязків між ними.

2. Залежно від типу проблеми на вибір методів передбачення її розвитку та інструментів розвязання може впливати різна сукупність взаємозвязаних факторів, як-от інфляція та дефляція, економічне процвітання або депресія, страйки, землетруси, терміни поставок сировини, коливання цін, податки тощо, які ускладнюють розуміння поточних подій, а тим більше тих. які можуть (або ні) відбутися в майбутньому. Розуміння тенденцій і передбачення подальшої долі підприємства, його процвітання або занепаду втілюються в життя в системах відповідного управління, їх спрямованості та основних характеристиках.

3. З погляду можливості та необхідності врахування майбутнього розвитку подій розрізняють чотири основні фат поступового переходу до стратегічного управління:

1) поточне управління «за відхиленнями» (домінування позиції щодо непотрібності передбачення тенденцій розвитку);

2) управління «від досягнутого» (з елементами передбачення майбутнього);

3) управління «за цілями», з орієнтацією па передбачення тенденцій у розвитку зовнішнього середовища;

4) стратегічне управління (базоване на науковому передбаченні).

4. Поточне планування та бюджетування характерні для управління, що базується на контролі та керуванні «за відхиленнями». Поточному плануванню та бюджетуванню притаманні короткостроковість (на один рік) і внутрішня спрямованість без урахування зовнішніх умов функціонування підприємства: ринків, конкуренції, стану економіки, демографії, НТП тощо. Це їхній основний недолік, що не дає змоги забезпечувати надійний розвиток фірми.

5. Довгострокове планування базується на гіпотезі про можливість людини передбачати та контролювати майбутнє. Формальні процедури довгострокового планування виникли внаслідок розвитку процесу бюджетування. Довгострокове планування, розкриваючи перспективи розвитку, спиралося на різні варіанти екстраполяції, а згодом і на складніші моделі очікуваного економічного зростання окремих країн, можливостей розвитку ринків тощо.

6. Стратегічне планування як явище й процес передбачення майбутнього та підготовки до майбутнього тлумачиться доволі широко:

а) як інтегральний процес підготовки та прийняття рішень певного типу;

б) як формулювання цілей та визначення шляхів їх досягнення;

в) як забезпечення підготовленості підприємства для конкурентної боротьби на ринках тощо.

Стратегічне планування — це адаптивний процес, за допомогою якого здійснюються регулярна розробка та корекція системи більш чи менш формалізованих планів, перегляд змісту заходів щодо їх виконання на основі безперервного контролю та оцінювання змін, що відбуваються зовні та всередині підприємства.

7. Перехід до стратегічного управління дав змогу подолати обмеження стратегічного планування, а саме: стратегічне планування сфокусоване на прийнятті оптимальних стратегічних рішень, тоді як стратегічний менеджмент повязаний з досягненням стратегічних результатів — нових ринків, нових товарів і/або нових технологій; стратегічне планування — це передусім управління розробкою та виконанням планів, а стратегічний менеджмент — управління, спрямоване на досягнення результатів за допомогою застосування широкого спектра інструментів стосовно кожного з елементів виробничо-управлінської системи організації; стратегічне планування - аналітико-прогнозний процес, а стратегічний менеджмент — процес організаційний, що в певному варіанті поєднує всі функції управління, кожна з них має розвиватися стратегічно; у стратегічному плануванні використовуються економічні та технологічні змінні, а у стратегічному менеджменті враховуються ще й організаційні, психологічні, соціологічні й політичні фактори. Отже, стратегічне планування відповідає на запитання «що робити?», а стратегічний менеджмент, що включає в себе стратегічне планування як свою вихідну функцію, ще й па запитання «як?», «коли?» і «хто це робитиме?»; стратегічний менеджмент складається із взаємозвязаних процесів: формулювання стратегій; розвитку потенціал) компанії; управління впровадженням стратегій і розвитком здібностей.

8. Теорія управління наголошує на існуванні річних концепцій, що домінували на різних етапах розвитку теорії та практики управління. Концепція управління — це система ідей, принципів, уявлень, що зумовлюють мету функціонування організації, механізмі! взаємодії субєкта та обєкта управління, характер відносин між окремими ланками його внутрішньої структури, а також визначають необхідний ступінь урахування впливу зовнішнього середовища на розвиток підприємства. Стратегічне управління — це реалізація концепції, в якій поєднуються цільовий, системний, ситуаційний та інтегральний підходи до діяльності підприємства, що дає змогу встановлювати цілі розвитку, порівнювати їх із наявними можливостями (потенціалом) підприємства та приводити їх у відповідність за рахунок розробки й реалізації системи стратегії («стратегічного набору»).

9. Мета стратегічного управління — це побудова такої динамічної системи, яка б дозволяла забезпечувати своєчасне визначення місії, цілей та стратегій, розробку та виконання системи планів (як інструментів реалізації стратегічних орієнтирів), удосконалення підприємства та його окремих підсистем, що є основою для підвищення його конкурентоспроможності та існування в довгостроковій перспективі.

Список використаних джерел

1. Тренев Н.Н. Стратегическое управление – М., Приор, 2000 – 288с.

2. Шершньова З.Є. Стратегічне управління: Підручник – К., КНЕУ, 2004 – 699с.

3. Забродська Л.Д. Стратегічне управління: реалізація стратегії – Х., Консум, 2004 – 208 с.

4. Томпсон А.А., А. Дж. Стрикленд Стратегический менеджмент: концепции и ситуации – М., ИНФРА-М, 2001 – 412с.

5. Любанова Г.П., Мясоедова Л.В., Олейникова Ю.А. Стратегическое планирование на предпиятии: Учебное пособие – М, Приор, 2001 – 272с.

6. Виханский О.С. Стратегическое управление – М., Гардарика, 1998 – 292с.

7. Ансофф И. Стратегическое управление – М., Экономика, 1989 – 519с.

8. Ансофф И. Новая корпоративная стратегия – СПб: Питер, 1999 – 416с.