Створення нового підприємства ресторанного бізнесу

СОДЕРЖАНИЕ: Сучасний розвиток ресторанного бізнесу в Україні. Основні елементи управління проектом створення ресторану, визначення часових та ресурсних його параметрів. Розрахунок бюджету проекту та витрат на реалізацію окремих завдань. Формування команди проекту.Вступ

Гостинність одне з фундаментальних понять цивілізації – вже давно у розвинутих країнах перетворилася на індустрію, у якій зайнято багато мільйонів професіоналів. Індустрія гостинності орієнтована на споживача (клієнта, гостя), задоволення потреб якого є кінцевим результатом ділової активності підприємства.

Професійний глосарій індустрії гостинності останніх років виштовхує з повсякденного користування в архаїчні мовні шари слова «customer», «client» (споживач, клієнт) і замінює на «guest» (гість). Таким чином, навіть у лінгвістичному ракурсі, не кажучи про фактичну професійну діяльність, прослідковується тенденція зміни мети ділової активності підприємств індустрії гостинності. Вищою метою ділової активності у сфері індустрії гостинності є, перш за все, задоволення потреб гостя, і лише потім – підвищення доходів підприємства.

Ресторанний бізнес є однією із найбільш значущих складових індустрії гостинності. Водночас, ресторанний бізнес, з одного боку, є одним із засобів високоліквідного використання капіталу, а з іншого середовищем із високим ступенем конкурентності. У всьому цивілізованому світі він є одним із найбільш розповсюджених видів малого бізнесу, тому заклади та підприємства ведуть між собою постійну боротьбу за сегментацію ринку, за пошук нових та за утримання постійних споживачів їхньої продукції та послуг. Всі заклади та підприємства повинні мати високий рівень конкурентоспроможності [6. c. 245].

Українська економіка, що переживає перехідний період, зазнає значних зміни. Згідно класичному підходу, управління проектами розуміється як управління змінами. Звідси витікає, по-перше, актуальність управління проектами для сучасної вітчизняної економіки, і, по-друге, широкі можливості для застосування проектного підходу.

До основних змін, які створюють потенціал для застосування філософії управління проектами, відносяться:

· Зміна відносин власності: приватизація, акціонування і т.д.; бурхливий розвиток акціонерних форм господарювання в недержавному секторі економіки;

· Зміни ринку: формування відносного балансу пропозиції і платоспроможного попиту;

· Зміна і розвиток організаційних форм відповідно до вказаних змін відносин власності і ринку;

· Зміна виробничої системи: необхідність реструктуризації і створення принципово нової системи управління виробничим комплексом;

· Зміна методів і засобів управління.

Значним потенціалом в плані появи нових проектів володіє сфера обслуговування і, перш за все, громадське харчування, у тому числі – підприємства ресторанного бізнесу.

Дослідження проблем формування ефективних систем управління підприємствами ресторанного бізнесу в останні часи привертає усе більше уваги як науковців, так й фахівців. Це зумовлено стрімким розвитком ресторанного бізнесу та зростанням потреб клієнтів у наданні різноманітних послуг на високому рівні. Їх задоволення вимагає від усіх учасників ринку та пов’язаних із ними суб’єктів постійного пошуку рацоінальних форм організації діяльності, що висуває на перший план підвищення ефективності управління проектами зі створення нових та забезпечення результативного функціонування існуючих підприємств громадського харчування.

Інтеграція вітчизняного ресторанного бізнесу у світовий, посилення звязків між національними та іноземними суб’єктами господарювання призводить до необхідності удосконалення підходів до управління проектами в цій галузі, виробітку найбільш ефективних форм та методів управління ресторанним бізнесом взагалі [25. c. 26].

Метою цієї роботи є розкриття основних елементів управління проектом створення нового ресторану. Також метою написання дипломної роботи є поглиблення теоретичних і практичних знань з ресторанного бізнесу, вироблення умінь застосовувати їх при вирішенні конкретних практичних завдань, сприяння розвитку пошуку сучасних наукових досягнень у сфері ресторанного бізнесу та уміння їх самостійно застосовувати при вирішенні прикладних проблем.

Предметом дослідження є процес управління проектом створення нового підприємства ресторанного бізнесу.

Об’єктом дослідження є проект створення ресторану та його головні складові.

В ході дослідження будуть вирішені наступні завдання:

– визначення особливостей сучасного розвитку ресторанного бізнесу в Україні;

– розкриття специфічних рис управління в галузі громадського харчування;

– розгляд методологічних підходів до управління проектами в ресторанній галузі;

– встановлення цілей та завдань управління проектом створення ресторану, визначення шляхів його реалізації;

– розробка основних елементів управління проектом створення ресторану, визначення часових та ресурсних його параметрів;

– визначення переліку та послідовності робіт та управлінських дій за проектом, що пропонується; встановлення взаємозв’язку між окремими стадіями реалізації проекту та їх складовими;

– розрахунок бюджету проекту та витрат на реалізацію окремих завдань, у тому числі у випадках затримок та перевищення витрат над плановим рівнем;

– обґрунтування доцільності формування певної організаційної структури проекту та встановлення відповідальних за реалізацію окремих завдань та етапів;

– узагальнення результатів створення проекту та формулювання висновків про доцільність його реалізації з позицій економічної ефективності та керованості на базі проектного підходу.

У дослідженні були використані наступні методи та прийоми: програмно-цільового управління; проектного аналізу; інвестиційного аналізу; діагностики; моделювання; графічної інтерпретації економічної та управлінської інформації, різні теоретичні, аналітичні та статистичні матеріали, закони України та інші нормативні документи з питань ресторанного та готельного бізнесу, економічного та фінансового аналізу, бухгалтерського обліку та аудиту.

При підготовці дослідження було використано спеціальне програмне забезпечення, яке дозволяє підвисити ефективність створення проектів та управління ними. Зокрема, було використано програму MS Project 2003, яка насьогодні вважається фахівцями найбільш потужним засобом управлінського проектування.

Головним результатом дослідження є розробка обґрунтованого проекту створення нового підприємства ресторанного бізнесу із визначенням усіх основних елементів та компонентів управління його реалізацією.

1. Розробка обґрунтування необхідності та життєздатності проекту

1.1 Проведення маркетингових досліджень

В Україні лише в останні роки почали приділяти належну увагу ресторанній індустрії. Зміна політичних та економічних умов, які пройшли в 90-х роках, дозволили Україні акцентувати увагу на більш ефективному використанні туристично-рекреаційного потенціалу, проводити структурні реформи у напрямку переважання послуг над іншими секторами економіки.

Темпи розвитку ресторанного бізнесу в Україні поступово наближуються до темпів розвитку решти галузей економіки. По мірі того, як українці стають більш заможнішими, також змінюються їхні звички щодо відвідання ресторанів. Сьогодні серед найбільш часто згадуваних причин харчування в ресторанах є зустріч з друзями, проведення часу з родиною та поїсти нашвидкуруч. Український середній клас, що розвивається, є основною рушійною силою місцевого ресторанного ринку, що пояснює, чому заклади швидкого харчування із середнім чеком USD 10 є найбільш швидкозростаючим сегментом.

Вітчизняна галузь швидкого харчування працює у трьох форматах:

1. Традиційні заклади швидкого харчування (McDonald’s, MакСмак, Miстер Снек, Швидко), що характеризуються високим оборотом клієнтів, обмеженим асортиментом страв та відвідуються клієнтами з рівнем доходів від нижче середнього до середнього, які у середньому платять USD 2–4 за один набір страв;

2.Бістро/ресторани прилавкового типу (Домашня Кухня, Пузата Хата, китайські бістро), мають велике меню (до 150 страв), страви подаються за довгими прилавками, відвідувачі у середньому платять USD 2–4 за один набір страв;

3. Заклади швидкого харчування (Піца Челентано, Два Гуся, Картопляна Хата, Пан Піца), що пропонують асортимент страв традиційного та швидкого харчування та відвідуються клієнтами з більш високим рівнем наявного доходу, які в середньому платять USD 7–10; цей формат є найбільш швидкозростаючим з усіх трьох форматів.

Fast Food Systems (FFS), власник брендів Піца Челентано і Картопляна Хата, є беззаперечним лідером ринку за кількістю ресторанів (112 закладів у 45 містах) завдяки потужній франчайзинговій мережі. Ця компанія продає регіональні франшизи, стягуючи за це платню у розмірі 1,5% доходів франчайзі.

Три головні ресторанні ніші: фаст фуди, ресторани середнього рівня і ресторани «високої кухні» [17. c. 45].

У сегменті швидкого харчування, безперечно, домінує «Макдональдс». Другі позиції посідають піцерії «МакСмак», сендвіч-бари «Містер Снек», домашня кухня «Швидко» і «Два гуся», «Китайське бістро», а також «Ростікс», який стрімко увірвався на український ринок. Дорогі авторські ресторани «високої кухні» навіть у Києві зустрічаються зрідка – їх не більше п’яти. До них можна зарахувати ресторан прогресивної української кухні «Липський особняк», європейський «Ле гранд кафе», ассірійський «Семіраміс», креативний «Конкорд». Найбільше ресторанів припадає на так звану нішу «ресторанів середнього рівня».

У нас, як і в будь-якій іншій країні світу, всі ресторани поділяються на українські, американські, англійські, ірландські, німецькі, грецькі, турецькі, французькі або континентальні, італійські, іспанські, китайські, японські, тайські та індійські, в яких гостеві пропонують широкий вибір різних спеціалізованих блюд.

Ресторани, кафе, бари з європейською кухнею (тут і далі наведено дані досліджень компанії «Чікен-Київ» середини 2008 року) становлять близько 73% (часто там пропонують відвідувачам змішаний тип кухні, наприклад, європейську та українську, європейську і французьку тощо). Найвідомішими ресторанами з європейською кухнею вважаються «Ле гранд кафе», «Капуцин», «Дежа вю» та ін

[17. c. 47].

Решта закладів становлять 12% ринку і пропонують у нерівних кількостях індійську («Гімалаї», «Тадж»), китайську («Лун Ван», «Схід»), в’єтнамську («Ханой», «Лонг Фіон»), німецьку («Едельвейс», «Августін»), югославську («011»), іспанську («Голд кап», «Барселона»), італійську («Аполло», «Да Вінчі», «Да Маріо»), аргентинську («Ель Асадор»), ірландську («О’брайнс», «Голден гейт»), fusion («Конкорд», «Пена»), латиноамериканську («Мамбо»), ассірійську («Семіраміс») та інші, часто змішані типи кухні.

Серед ресторанних мереж на сьогодні можна назвати п’ять найбільших. Компанія «Козирна карта» (колишній «Альянс») нині є власником 22 наймодніших ресторанів в Україні, серед них такі як «Дежа вю», «Мамбо», «Нобу», «Пена», «Нон стоп», «Майамі блюз», «Мандарин» та ін. Компанія «XXI век» налічує п’ять ресторанів середнього і вищого рівня («Первак», «Царське село», «СРСР», «Корона», «Тарас») і стільки ж кафе швидкого харчування «Швидко». Компанія «Анкл Сем груп» є власником шести ресторанів: «Анкл Сем», «Текіла хаус», «Міміно», «Голден гейт», «Асахі» і «Липський особняк».

Ерік Ейгнер – у цьому випадку ім’я ресторатора виступає як бренд – створює заклади, розраховані на середнього споживача і молодь. У його списку ресторан «Пещера», бар «Ерік’с Бірштуб», «44», «Орешек» і клуб «111». Компанії «Арізона» на цей момент належить чотири ресторани і одне кафе: «Арізона», «Сан Торі», «Козак Мамай», «Едельвейс» і «Маркіза Шоколадниця».

На думку більшості фахівців, ресторанний бізнес в Україні все ще перебуває на стадії зародження. Навіть у столиці, де ринок уже добряче заповнений (понад 700 закладів громадського харчування замість 80 за радянських часів), і конкуренція стає гарячою, наразі залишаються місця для ефективного старту новачків. Передусім за рахунок вивільнення місць – кількість розорених ресторанів і новоспечених приблизно однакова. Для порівняння: в Києві ресторанів в 6–7 разів менше, ніж у Москві і в 40 – ніж у Парижі. За словами Сергія Предка, генерального директора компанії «Козирна карта» (колишній «Альянс»), ресторанний бізнес у нас розвинений лише на 10%: «З існуючих 700 ресторанів добре працює 60, і лише 40 з них заробляють реальні гроші».

За прогнозом опитаних директорів ринок зростатиме: відбуватиметься приріст клієнтської аудиторії – дедалі популярнішим серед платоспроможного населення стає європейський стиль життя з харчуванням у ресторанах і кафе, а не вдома. Також зафіксовано збільшення витрат старих клієнтів на задоволення, серед яких не останнє місце посідає дозвілля в ресторані. До певної міри впливатиме на появу нових ресторанів досі не розвіяний міф про можливість заробити «швидкі гроші» в ресторанному бізнесі.

Справді, у світі вiн належить до числа бізнесів з найшвидшою окупністю (за статистикою, середнiй обiг коштів, вкладених у ресторан, відбувається в 5–6 разів швидше, ніж інвестиції, вкладені, наприклад, у продовольчий магазин чи магазин одягу). Щоправда, при цьому ресторанний бізнес вважається одним з найризиковіших. За статистикою, зазвичай виживає один ресторан з десяти.

Як зазначають фахівці, основна причина швидкого закриття ресторану: його власник передусім не розрахував своїх сил. Приміром, у новоспеченого ресторатора відсутній досвід ведення такого бізнесу, через що бізнес неефективно управляється: підприємство неправильно організовано – від вибору загальної концепції, кухні, добору команди до маркетингової політики. Часто ресторани банкрутують через брак коштів у їхніх власників.

Такий приклад. У Москві працює понад 1,5 тис. іноземних шеф-кухарів, у Києві – 50. Такі дані достатньо показові, адже характеризують платоспроможність власників, яка випливає з платоспроможності клієнтів та їхньої чисельності. Зокрема в Києві максимальна зарплата майстра кухарської справи з Франції чи Італії не перевищує 5 тис. у. о. на місяць. У Москві – вдвічі більше [12. c. 60].

Опитані власники ресторанів вважають, що регіональні ресторанні ринки ще «не дозріли» до такої назви. А саме: попит стримується відсутністю масового клієнта і концентрації платоспроможного клієнта; пропозиція строката, і акценти позиціювання сильно зрушені: наприклад, скромний фаст-фуд «Картопляна хата» в Дніпропетровську за тамтешніми мірками вважається «крутим рестораном», і його клієнтура – не клерки, що забігли перехопити нашвидкуруч, а «золота» молодь і далеко не середньокласові відвідувачі, які місяцями складають гроші на «престижний похід». Крім цього, в регіонах більша, ніж у столиці частка закладів «без облич» – навіть з пристойним інтер’єром і обладнанням.

За останніми соціологічними дослідженнями, в регіонах (обласних центрах) зростає представництво середнього класу, завдяки якому жив, живе і житиме ресторанний бізнес – основна клієнтура ресторанів, оскільки на місяць вони готові витрачати близько 300 грн. на похід у ресторан. Таким чином, регіони залишаються потенційно-принадними для успішного старту в цьому бізнесі.

Вже існуючі ресторани нині розподілилися в трьох основних нішах, нерівних за обсягами і кількістю гравців, – фаст-фуд, ресторани середнього рівня і ресторани «високої кухні». Найбільше ресторанів припадає на так звану нішу «ресторанів середнього рівня», оскільки, як зауважують ресторатори, «з авторськими ресторанами «високої кухні» можна стати відомим, а із серійними – багатим». Аудиторія відвідувачів ресторанів нижчого і середнього рівня перевищує аудиторію дорогих ресторанів. Утім, ніша ресторанів iз середньою ціновою пропозицією в Україні не лише не перенаселена, а й не до кінця сформована.

Ісай Фельдман, президент Асоціації ресторанного бізнесу, перспективними називає кілька напрямів. Мережі ресторанів (як спосіб зменшити видатки на оптимізації менеджменту, закупівельних цін і витрат на просування) і фаст-фудів, але автентичних, а не скопійованих із закордонних моделей. Мініатюрні демократичні кафе на кшалт добре відомих за радянських часів молочарень, пиріжкових. Кейтеринг (ресторанне обслуговування заходів на природі або в приміщеннях, які не є ресторанами) – як окремий бізнес або диверсифікація ресторану. Виграватимуть і специфічні заклади.

Зокрема сам Фельдман зараз опікується власним інвестпроектом створення комплексу для вечірок істеблішменту. «Досвід роботи моєї кейтерингової компанії і прості розрахунки (кількість посольств, представництв великих закордонних і вітчизняних корпорацій) показали, що існує нагальна потреба в закладі для корпоративних і VIP-святкувань для кількості осіб близько 1000. Це має бути окремий будинок в ландшафтній місцевості неподалік межі міста з кількома мультифункціональними залами і високим рівнем технічного оснащення».

Сучасний ресторанний бізнес, як ніколи раніше, пропонує широку номенклатуру послуг споживачам продукції та послуг громадського харчування. Стандартні вимоги до здійснення послуг задекларовано у ДСТУ 3279–95 « Стандарти послуг. Основні положення», ГОСТ 30335–95 « Услуги населению. Термины и определения», ГОСТ 30523–97 « Услуги общественного питания. Общие требования» (останні два є міждержавними стандартами, визнаними Україною як національні). У цих нормативно-технічних документах наведено стандартний перелік послуг для населення, що користується продукцією та послугами закладів (підприємств) громадського харчування. Але в ресторанній справі немає меж досконалості, тому й зявляються нові їх види: послуги сомельє, години фортуни та щасливі години для гостей, гастрономічні шоу, урочиста презентація страв, бар-шоу, рибалка та кулінарне приготування у присутності гостя, караоке, кімнати для паління, знижки постійним клієнтам, виїзний кейтерінг з організацією дозвілля та широким спектром різноманітних послуг у будь-якій точці м. Києва, його садово-паркової зони та мальовничих околиць, відпочинок та розваги на воді, землі та в повітрі тощо.

Серед модних тенденцій ресторанного бізнесу на найближчий час фахівці називають: «здорові ресторани», які, приміром, пропонуватимуть роздільне харчування або дієтичні страви; сталим залишиться попит на суші-бари; нарешті модними стануть ресторани fusion cuisine (офіційно в столиці таких лише два – ресторан «Конкорд» і «Пена»). І надалі користуватимуться попитом китайські ресторани.

Основна діяльність підприємств ресторанного господарства, полягає у виробництві, реалізації та організації споживання кулінарної продукції у формі, сніданків, обідів і вечерь.

Однак, діяльність підприємств ресторанного господарства не обмежується цими основними функціями і є багатогранною. З метою скорочення часу на приготування їжі в домашніх умовах, характерного для індивідуального туризму, підприємства ресторанного господарства випускають різноманітні напівфабрикати, кулінарні, кондитерські вироби, відпускають сніданки, обіди, вечері до дому.

Таким чином, продукція ресторанного господарства – це продукти праці фахівців ресторанного господарства, що мають споживчу вартість у вигляді готової повноцінної їжі, що реалізується переважно у формі сніданків, обідів, вечерь, а також різноманітних напівфабрикатів. Корисний результат праці фахівців ресторанного господарства полягає не тільки у виробництві нових споживчих вартостей (кулінарних виробів і напівфабрикатів), але й у наданні послуг у реалізації та організації споживання; вартість цих послуг збільшує ціну продукції ресторанного господарства.

Загальний випуск продукції підприємств ресторанного господарства визначається виробничою програмою та передбачає випуск перших, других, третіх страв, холодних закусок і гарячих напоїв; борошняних, кондитерських, кулінарних виробів, бутербродів і напівфабрикатів. Ця продукція називається продукцією власного виробництва.

Продукція власного виробництва є найбільш важливою складовою виробничо-торговельної діяльності підприємств ресторанного господарства. Частка продукції власного виробництва складає близько 2/3 загального обсягу товарообігу, в той же час, вона істотно диференціюється в залежності від типу підприємств ресторанного господарства. Так, у ресторанах частка власної продукції складає 45–60%, у кафе 70–75%, а в їдальнях доходить до 90%.

Уся власна продукція в залежності від місця в раціоні харчування та ступеню готовності поділяється на дві групи: основну (обідню) та іншу продукцію.

Основна (обідня) продукція являє собою основну частину (75–80%) продукції власного виробництва. Показником обсягу виробництва цього виду продукції є страва. Стравою називають порцію обідньої продукції, що реалізується споживачам безпосередньо на підприємствах ресторанного господарства чи у порядку відпуску для споживання в домашніх умовах. У залежності від призначення страви поділяються на холодні та гарячі закуски, перші, другі, треті страви та гарячі напої.

Інша продукція власного виробництва – це різні борошняні, кондитерські, кулінарні вироби, бутерброди та напівфабрикати.

Виробнича програма являє собою план випуску продукції в натуральному вираженні: обідня продукція – у стравах, інша продукція власного виробництва – в одиницях, властивих тому чи іншому виду виробів (штуки, кг та ін.).

Асортимент продукції власного виробництва доповнюється продуктами харчування, що закуповуються в різних галузях харчової промисловості, торгівлі та на ринках – купівельними товарами. До них належать хліб і хлібобулочні вироби; фрукти, виноград, цитрусові та баштанні; цукерки; соки; консерви у банках; морозиво промислового виробництва; пиво, алкогольні та безалкогольні напої; тютюнові вироби та інші подібні товари. При цьому, якщо консервовані та інші продукти входять до складу страв, а хліб враховується в обідній продукції, бутербродах, то ці вироби відносяться до продукції власного виробництва.

Реалізація продукції власного виробництва, а також купівельних товарів безпосередньо споживачам через обідній зал, буфети, магазини кулінарії являє собою роздрібний товарообіг ресторанного господарства. До роздрібного обігу ресторанного господарства відноситься реалізація продукції та купівельних товарів не тільки за готівку, але й за перечисленням, талонами, абонементами та ін.

Крім реалізації продукції безпосередньо населенню або туристам, підприємства ресторанного господарства продають напівфабрикати, кондитерські та випічні вироби іншим підприємствам ресторанного господарства або через роздрібну торгівельну мережу. Оскільки в даному випадку відпуск продукції не означає її безпосереднього споживання населенням або туристами і рух її продовжується, цей вид реалізації за своїм економічним характером належить до оптового обігу ресторанного господарства. Перехід цієї продукції до сфери споживання відбувається тільки після доопрацювання та реалізації чи перепродажу.

Продаж напівфабрикатів, кулінарних, кондитерських і борошняних виробів підприємствам, що входять до складу даного обєднання, називається внутрішньосистемним обігом. Він характеризує обсяг кооперативних поставок між підприємствами даного обєднання ресторанного господарства. Оскільки у процесі внутрішньосистемного обігу відбувається переміщення продукції в рамках обєднання (тресту), для визначення загального товарообігу в обєднанні (тресті) в цілому ця сума має бути виключеною, щоб не було подвійного рахунку.

Товарообіг – основний розділ бізнес-плану підприємств та обєднань (трестів) ресторанного господарства. Всі інші показники виробничо-господарської діяльності (валовий доход, витрати виробництва й обігу, прибуток та ін.) перебувають у прямій залежності від цього основного показника.

План товарообігу ресторанного господарства включає наступні показники: обсяг реалізації (в тому числі, продукції власного виробництва), товарні запаси та надходження продуктів і сировини. Всі ці показники перебувають у тісному взаємозвязку.

Глибокий аналіз товарообігу є не тільки базою для розрахунку обсягу товарообігу на майбутній рік, але й усіх аспектів планування діяльності ресторану.

Цільовий ринок споживачів ресторану та його бару можна охарактеризувати таким чином:

- за віком: від 18 років і старші;

- за фахом: бізнесмени, студенти, службовці;

- за потребами: послуги громадського харчування; зацікавленість в організації якісного відпочинку [17, c. 11].

Останнім часом досить поширеним засобом розрахунку стали кредитні карт ки. Наприклад, кредитну картку « MasterCard/Eurocard» застосовують 71,2% ресторанів, « Visa» – 70,8%, « Maestro Cirrus» – 41,6%, « American Express», « Visa Electron» – no 28,3%, « Prestige card» -4,3%, « Diners Club» – 2,1%, « Discovery» – 0,9%, « JCB» – 0,4%.

Щоб зарезервувати столик через Інтернет, потенційний клієнт спочатку вибирає ресторан, отримує про нього інформацію загального характеру, знайомиться з набором представленого меню, цінами. Після фіксації кількості потрібних страв за певними позиціями, автоматично підраховується загальна вартість. Далі слід натиснути на кнопку « Замовлення столика» і система запропонує вказати такі дані: час, день, місяць, кількість осіб та тип резерву вання (сніданок, обід, вечеря, день народ ження). Для підтвердження замовлення столика у ресторані необхідно вказати форму зворотнього звязку з клієнтом (електронна пошта, факс, телефон). Деякі ресторани пропонують ще й електронну карту розміщення усіх наявних столиків і потенційний клієнт за певним номером може вибрати необхідні місця. On-line резервування безкоштовне, потрібно сплатити лише за замовлення у ресторані, а іноді клієнт навіть отримує знижку у розмірі 5–10%.

Така система розширює можливості корпоративно-групового обслуговування – ділових осіб, туристів, делегацій, екскурсантів. Завжди можна продивитися інформацію про страви і ціни, представлені у режимі реального часу для попереднього формування власного меню-замовлення.

Особливістю проекту є поповнення бази даних, своєчасне оновлення матеріалу, активна маркетингова і рекламна підтримка. Це – показ баннерів, проведення конкурсів з метою виявлення найкращих ресторанів, заохочення клієнтів, участь у міжнародних виставках, презентації, розміщення веб-сайту на інших Інтернет-ресурсах, звязки з засобами масової інформації. Навіть є своя анкета тижня, у якій відвідувач може відповісти на поставлені запитання. Електронне опитування проводиться для виявлення попиту на ресторанні послуги, складання портрету клієнта, зясування джерел отримання інформації про ресторани. Це дає змогу побудувати стратегію маркетингових дій, орієнтуючись на ті сегменти ринку, які реально можуть стати споживачами ресторанних послуг.

Потрібно відмітити й про наявність електронної книги « Скарг та пропозицій», у якій клієнт може висловити свої враження від перебування у ресторані, надати пропозиції щодо покращення рівня обслуговування. Отримана інформація надсилається власнику закладу для прийняття відповідних заходів.

Щоб у боротьбі за клієнта запропонувати послуги краще ніж у конкурентів, власних сил у ресторану буває недостатньо. Умови конкуренції змушують шукати такі шляхи, які б орієнтувались на консолідацію зусиль, спільні інтереси серед однопрофільних підприємств для зачно ширшого залучення відвідувачів, розвязання поточних проблем, сприяння розвитку ресторанного господарства в цілому.

Слід зважати, що при відвідуванні ресторанів представники підприємницьких структур віддають перевагу сніданку за шведською лінією, бізнес-ланчу, діловій вечері, замовленню страв у готельний номер. Для ділових осіб можуть бути запропоновані й такі послуги ресторанного сервісу як проведення презентацій, бізнес-зустрічей, фуршетів, банкетів, VIP зали, забезпечення ділових контактів, організація обслуговування в офісах, винос окремих страв для власників автомобілів, стоянку під охороною, замовлення таксі, свіжі газети. Літні майданчики, тераси при ресторанах сприяють збільшенню обсягу послуг.

З метою заохочення клієнтів доцільно практикувати дисконтні картки, подарунки від закладу до дня народження відвідувача та свят, безкоштовне надання страви-сюрпризу за умови замовлення ресторанних послуг на певну суму, дегустації, приготування страв шеф-поваром за рецептом клієнта, радіо-вікторини, де переможці правильних відповідей нагороджуються безкоштовним ланчем. Такі стимулюючі акції свідчать про уважне ставлення ресторану до клієнта. Високий рівень сервісного обслуговування, смачна їжа, неординарний колорит інтерєру, цікава шоу-програма створюють гарний настрій та незабутні враження, бажання знову відвідати заклад, поспілкуватись з новими друзями.

Але все це можливо завдяки згуртованій команді фахівців, що турбується про імідж свого підприємства, як результат професійного, творчого підходу до справи. Підготовка висококваліфікованих фахівців для підприємств громадського харчування повинна здійснюватись на підставі програм сучасного реформування галузі, новітніх технологій, компютерної грамоти, вивчення іноземних мов, проходження практики з можливістю виїзду на стажування у зарубіжні країни.

1.2 Управління проектами у ресторанному бізнесі

Управління організацією громадського харчування грунтується на загальних принципах системи управління виробництвом. Функції управління відносно відособлені напрямки управлінської діяльності, що дозволяють здійснювати управлінську дію. У функціях управління розкривається зміст управління як процесу, відображається вид управлінської діяльності, посадові обовязки, закріплені за певним структурним підрозділом або працівником, призначення конкретного органу управління.

Конкретна функція управління визначається задачами управління діяльності підприємства (обєднання), організації громадського харчування в цілому, або конкретними стадіями виробничо-торгового процесу, або окремими напрямами господарської діяльності, або задачами інформаційного забезпечення управління і ін.

Для виконання функцій управління підприємствами, організаціями громадського харчування створюється відповідна структура системи управління, що є сукупністю спеціалізованих підрозділів, взаємозвязаних процесом ухвалення і реалізації управлінських рішень. Стосовно окремого підприємства (обєднанню) громадського харчування вона може бути цеховий, характерна для великих, безцехова – для невеликих підприємств [7. c. 72].

Масштаб структури системи управління – ступінь деталізації уявлення або графічного зображення структури. Розрізняють: макроструктуру системи управління, ланками якої є органи управління (субєкти управління, що є юридичною особою); мезоструктуру, яку складають структурні підрозділи; мікроструктуру, ланками якої є працівники (робочі місця), а засоби управління. Реалізація (виконання) рішення – система дій, повязаних із здійсненням управляючої дії по певному організаційному плану. Вона складається з наступних етапів: складання організаційного плану реалізації рішення; підбору виконавців і доведення до них рішення; організації і координації роботи персоналу по реалізації ухваленого рішення; організації обліку і контролю виконання; оцінки результатів реалізації ухваленого рішення і узагальнення накопиченого досвіду.

Після ухвалення рішення необхідно розробити чіткий план дій з конкретними заходами, термінами по його реалізації рішення або даючи вказівки по його складанню, повинен передбачити розподіл всього обєму роботи в часі по обєктах і меті, досягнення яких необхідне для виконання рішення. Для принципових вирішень, розробляють план-графік їх реалізації, чітко виділивши в ньому основні етапи, відповідальних за кожний етап і виконання рішення в цілому. Коли рішення носить приватний, поточний характер, керівнику доцільно складати для себе короткий план-графік, враховуючи в ньому лише головні моменти роботи.

Якщо реалізація ухваленого рішення здійснюватиметься тривалий час, то його слід оформити у вигляді розпорядження або наказу, вказавши виконавців. Одноразові, термінові завдання краще давати в усній формі. Розпорядження і вказівки повинні бути ясними, визначеними, чітко сформульованими, з тим, щоб кожний виконавець точно знав, що йому необхідно робити і за що він особисто відповідає. Доцільно по планах реалізації різних рішень вести картотеку, в якій указувати контрольні терміни виконання тих або інших заходів.

В практиці роботи підприємств і організацій громадського харчування використовуються різні види планів-графіків:

- План по підготовці і підвищенню кваліфікації кадрів по видах підготовки і професіях.

- План організаційно-технічних заходів щодо поліпшення якості, продукції, праці, обслуговування.

- План розвитку матеріально-технічної бази.

- Графік виконання зобовязань.

- План організаційних заходів щодо підготовки і перекладу підприємств (організацій) на нові умови ринкового господарювання.

Розбивши загальний обєм на окремі напрями і етапи, менеджер підбирає конкретних виконавців. Виконання рішень покладається звичайно на групу працівників відповідних спеціальностей, керівників відділів, підприємств.

При підборі виконавців слід враховувати рівень їх кваліфікації, досвід, організаторські навики. Виконавці повинні бути забезпечений ресурсами (сировиною, продовольчими товарами, бланками документів, устаткуванням, грошовими коштами і ін.), що необхідне для реалізації дорученої їм частини загальної роботи. Після розробки плану реалізації рішення, визначення складу виконавців, їх функцій рішення повинне бути своєчасно доведено до них.

Менеджер повинен постійно контролювати виконання завдання. Задачі контролю – своєчасне виявлення відхилень від заданої програми, оперативне вживання заходів по ліквідації або попередженню відхилень. Контроль за виконанням рішень здійснюється шляхом: глибокої перевірки положення справ на місці, бесід з виконавцями, отримання від них необхідних довідок (інформації); регулярного заслуховування звітів відповідальних за виконання осіб (менеджери і фахівці) на нарадах; регулярної і систематичної інформації на нарадах з керівними працівниками про хід виконання планів роботи, здійснення аналізу статистичних даних про діяльність колективу, критичних зауважень і пропозицій працівників, листів і заяв [15, c. 74].

Практичну роботу по контролю за виконанням рішень можуть здійснювати: генеральний менеджер організації громадського харчування, його помічник, а також особи, на яких покладається контроль відповідною ухвалою.

В цілях чіткої організації контролю за виконанням рішень на кожному підприємстві громадського харчування розробляється і затверджується конкретний порядок контролю за виконанням рішень і зняття їх з контролю. Цей порядок відображається в інструкціях по діловодству, затверджується наказом керівника підприємства громадського харчування. В ньому повинно бути відображено, які питання підлягають контролю, хто, як і коли доводить контрольовані ухвали, плани, заходи, доручення і т. п. до виконавців. А також: як забезпечується наочність контролю за термінами виконання, хто веде контрольні картки або журнали, порядок контролю фактичного виконання і отримання про це відповідної інформації, її оформлення, порядок зняття ухвал з контролю. Для забезпечення контролю за виконанням рішень відповідальним за контроль працівником можуть заповнюватися картки або вестися журнали.

Реклама у сфері обслуговування – це сукупність заходів щодо розповсюдження достовірної інформації про споживацькі (корисні) властивості виробів (послуг) з метою формування на них попиту. Вона покликана вирішувати наступні задачі:

· інформувати населення про місце, форми, методи обслуговування, вартость і термін виконання замовлень;

· впливати на формування попиту на вироби (послуги), щоб збільшити обєм їх реалізації і знизити вплив сезонності;

· виховувати естетичні смаки клієнтів.

Разом з тим реклама посилює відповідальність підприємств сервісу перед споживачами за своєчасність і якість виконуваних послуг. Велику роль реклама повинна грати в оповіщенні населення про нові види послуг. Вона повинна показати місце даної послуги (вироби) в житті людини, переконати її, що ця послуга (виріб) полегшить йому життя, принесе користь і принесе задоволення.

Іноді можна почути думку, що є послуги (вироби), які не потребують реклами. Таку думку навряд чи можна визнати правильною. Без широкої інформації про послуги, що надаються, жодне підприємство сервісу не може успішно працювати і розвиватися. Рекламні повідомлення повинні викликати інтерес у населення до пропонованих послуг.

Як стверджують фахівці, реклама повинна носити так званий вербувальний характер. Реклама у сфері обслуговування повинна бути чуйною і оперативною до змін на ринку послуг. Естетичне оформлення рекламного повідомлення покликане зацікавити (заінтригувати) споживача, активізувати гру уяви [15. c. 88].

Реклама представляє цілісний процес, і будь-який проміжний результат є лише етапом для подальших рекламних опрацьовувань. У кожної рекламної компанії повинна бути своя стилістика, що враховує істинні цінності (потреби) клієнтів. Ефективна реклама повинна містити:

· оригінальне сценарне і композиційне рішення;

· мати високу естетичну і стилістичну виразність;

· служити маркетинговим інструментом.

Велике значення для задоволення потреб споживачів має виявлення тенденцій в розвитку попиту на продукцію підприємств громадського харчування.

Формування попиту – це складний процес, що вимагає постійного спостереження за його виникненням і зміною. Прямий вплив на формування попиту надає рівень і співвідношення цін на товар.

При зміні цін контингент іноземних туристів перерозподіляє свої грошові доходи в цілях досягнення найбільш економічно вигідного співвідношення між потребами і можливостями їх задоволення, що постійно ростуть.

На формування попиту, його асортимент впливають його географічні і кліматичні умови, національні і історичні особливості праці, побуту, культури туристів. Основними чинниками формування попиту є якості страв і культура обслуговування. Чим краще якість страв і культура обслуговування на підприємстві громадського харчування, тим вище попит на їх продукцію. Ці чинники в поєднанні з вартістю живлення є реальними передумовами для збільшення кількості відвідувачів.

Попит відвідувачів на послуги підприємств громадського харчування здійснюється шляхом вивчення реалізації попиту, тобто попиту, який був задоволений; незадоволення попиту, який виник через відсутність потрібної відвідувачам продукції громадського харчування або послуг. Третій вид попиту – що формується, тобто не виражений чітко, вивчення якого необхідне для правильного прогнозування загального обєму попиту відвідувачів на продукцію підприємств громадського харчування [17. c. 183].

1.3 Розробка проекту створення ресторану «Черкаси»

До основних факторів, що регламентують роботу ресторану «Черкаси», належить його місце розташування.

Наш ресторан буде розташований по вул. Фрунзе 192. Позитивним тут є: місцезнаходження в центрі міста (будівля розташована на перехресті великих людських потоків); наявність під’їзних шляхів і стоянки автомобілів, що охороняється. У районі функціонування ресторану розташовано кiлька адміністративних будівель, де, крім державних закладів, орендують приміщення під офіси багато фірм. На невеликій відстані знаходяться вищі навчальні заклади, а студенти, що орендують квартири, проживають у найближчих до ресторану районах. В районі дислокації ресторану розташовані готелі: готель «Россава», готель «Дніпро», в яких проживає більшість приїжджих до міста бізнесменів, туристів. Конкуренцію ресторану «Черкаси», як підприємству громадського харчування можуть становити: ресторан «Виктория», ресторан «Оранжевый октябрь» та ресторан «Парижанка».

Рівень конкуренції з рестораном «Парижанка» та рестораном «Октябрьский апельсин» вважається низьким за таких обставин:

у ресторані «Черкаси» рівень цін на продукцію у 1.2 рази нижчий ніж в ресторані «Парижанка», при вищій якості продукції; додаткових послуг громадського харчування ресторан «Парижанка» не надає.

бар «Визит» розрахований лише на 40 місць; форма послуг – якість та асортимент продукції значно поступаються тим, що склалися в ресторані «Черкаси».

Таблиця 1.1. Характеристика потенційних конкурентів ресторану «Черкаси»

| Показник |

Ресторан «Черкаси» |

Ресторан «Октябрьский апельсин» |

Ресторан «Парижанка» |

Бар «Визит» |

| Кількість місць |

90 |

80 |

55 |

40 |

| Метод обслуговування |

Офіціанти |

Офіціанти |

Офіціанти |

Самообсл. |

| Кількість страв у меню |

50 |

45 |

30 |

30 |

| Частка продукції власного виробництва у товарообігу, % |

73 |

68 |

31 |

28.5 |

| Якість продукції, % |

100 |

95 |

50 |

50 |

| Послуги громадського харчування (кількість видів) |

10 |

8 |

1 |

3 |

| Рівень цін на продукцію, % |

100 |

105 |

120 |

80 |

А ось рівень конкуренції з рестораном «Октябрьский апельсин» можна розцінити як більш високий. Але до конкурентних переваг ресторану та бару «Черкаси» можна віднести: рівень якості продукції та обслуговування, широкий асортимент товарів, низький рівень цін (порівняно з іншими аналогічними закладами), широкий асортимент та особливості послуг, що надаються.

Ресторан «Черкаси» буде відноситись до підприємств громадського харчування вищої категорії, тому що відрізнятиметься високим рівнем обслуговування споживачів, складністю асортименту продукції, яку виробляють та реалізують, а також високим класом архітектурно-художнього оформлення приміщень та сучасним технологічним оснащенням.

Наше підприємство займатиме площу 115 м2 . На цій площі будуть розташовані: хол ресторану, гардероб, складські приміщення, технічні та адміністративні приміщення, виробничий цех, кондитерський цех, зали ресторану та бару. В ході реалізації проекту, що пропонується буде зроблено капітальний ремонт будови: повністю зміниться інтер’єр, буде закуплено та встановлено торгівельне обладнання ресторану, виробниче обладнання, реконструйовано фасад всієї будівлі.

За рік ресторан та бар можуть обслуговувати до 95,4 тис. осіб. В приміщенні ресторану буде розташовано 10 столиків, кожен з них розрахований на 6 місць. Тобто одночасно персонал ресторану може обслуговувати 60 відвідувачів.

Меню ресторану пропонуватиме 35 – 40 страв власного виробництва та різноманітні покупні товари (близько 100 найменувань), серед яких переважають м’ясні та рибні вироби, фруктові десерти, морозиво, пиво, алкогольні та безалкогольні напої, тютюнові вироби.

Меню складатиметься як зі страв європейської кухні, так і зі страв національної кухні. Фірмові страви ресторану складають 23% товарообігу. Це підвищує імідж ресторану завдяки відмінним особливостям його продукції. Одноденний перелік продукції до пропозиції в ресторані та барі налічує близько 50 страв. У таблиці 1.2 представлено типовий щоденний перелік страв ресторану та бару.

В ресторанах звичайно застосовується одна з двох форм обслуговування – індивідуальна та бригадна (ланцюговий метод обслуговування). В ресторані «Черкаси» застосовуватиметься індивідуальна форма обслуговування, тобто всі функції від прийняття замовлення до розрахунку з відвідувачем виконує один офіціант на відведеній йому ділянці (два – три стола).

Таблиця 1.2. Приблизне меню ресторану «Черкаси»

| Ескалоп з помідорами |

Салат « Фігаро» |

| Ескалоп « Візаві» |

Салат « Мімоза» |

| Корейка по-німецькі |

Солянка м’ясна |

| Биточки(курячі) Фаршировані |

Борщ український |

| Котлета по-київськи |

Суп курячий |

| Язик запечений з грибами |

Вареники (в асортименті) |

| М’ясо по італійські |

Млинці (в асортименті) |

| Кріль під майонезом |

Омлет, фарширований грибами |

| Беф-строган |

Коктейль фруктовий |

| Медальйон по грецькі |

Асорті фруктове |

| Раки у вині |

Морозиво (в асортименті) |

| Шашлик із сома |

Чай з лимоном |

| Антрикот по-варшавські |

Кава (в асортименті) |

| Салат-коктейль « Візаві» |

Алкогольні напої (в асортименті) |

| Салат овочевий |

Дисерт (в асортименті) |

В залежності від умов праці в ресторані можуть застосовуватися різні графіки праці офіціантів. В ресторані «Черкаси» застосовуватиметься стрічковий (східчастий) графік, який передбачає вихід офіціантів на роботу в різний час групами або окремо. Перевага цього графіка – в можливості ущільнення робочого часу офіціантів та зосередження в торговому залі в години його найбільшої завантаженості максимальної кількості працівників. Для ресторану «Черкаси» це особливо важливо, тому що потік відвідувачів на протязі дня не рівномірний.

Щодо форми оплати праці, яка застосовується в ресторані «Черкаси», то це погодинна преміальна форма оплати праці. Тобто крім основного окладу працівникам виплачують премії за добрі результати праці. Працівникам ресторану «Черкаси», які володіють іноземними мовами та застосовують свої знання на практиці буде встановлена надбавка до окладу в розмірі 6%.

Важливе місце в ресторані «Черкаси» за проектом буде відводитися наданню додаткових послуг споживачам: обслуговування урочистих подій (весілля, ювілеї) на дому, проведення недільних дитячих свят за участю Черкаського лялькового театру, прийом замовлень на виготовлення кулінарних та кондитерських виробів, виклик таксі, бронювання столів, та інше.

Частка продукції, що споживається на замовлення в офісах, має становити близько 7 – 10% товарообігу. Частка продукції, що реалізується на банкетах, сягатиме близько 17% товарообігу ресторану та бару.

Діяльність ресторану та бару спрямована на задоволення реальних потреб визначеного кола споживачів, тому має підстави для успішного розвитку. В майбутньому ресторан має запропонувати своїм споживачам складніший та ширший асортимент продукції власного виробництва.

В майбутньому планується розширити та ускладнити асортимент пропонованої споживачам продукції. Роботу щодо її розробки та виготовлення покладено на к харів високої кваліфікації (6 розряд).

Для району діяльності ресторану «Черкаси» характерний значний розвиток бізнесової сфери. В найближчих адміністративних приміщеннях розташовано близько 25 офісів різних комерційних організацій, де працюють близько 500 чоловік, рівень доходу яких становить понад 2000 грн. на місяць. Це основний сегмент потенційних споживачів ресторану та бару. Близько 400 чоловік приїздять до району у справах бізнесу кожного дня. Приблизно третина студентів вищих навчальних закладів входять до цільового сегменту споживачів ресторану «Черкаси».

Найближчим часом діяльність ресторану «Черкаси» має бути спрямована на те, щоб охопити якомога більшу кількість споживачів потенційного ринку, та на завоювання популярності серед клієнтів. Виходячи з цього, дирекція ресторану у майбутньому має доручити маркетинговій фірмі спланувати програму маркетингової діяльності щодо залучення споживачів. Основні моменти програми: детальне дослідження і максимальне задоволення попиту на продукцію ресторану та бару, рекламна, цінова політика [15, c. 42].

Дослідження попиту на продукцію та послуги ресторану та бару мають проводитися зусиллями підприємства за допомогою маркетингової фірми.

Першочергова мета рекламної компанії – ознайомлення всіх потенційних споживачів місцевого цільового ринку із особливостями продукції та послуг, що надаються.

Рекламна компанія має передбачати такі заходи:

– встановлення рекламних щитів у районі діяльності ресторану «Черкаси»;

– оголошення на місцевому радіо;

– рекламні статті в щотижневих газетах та спеціалізованих журналах.

Бюджет майбутньої рекламної компанії представлено в таблиці 1.3

Таблиця 1.3. Бюджет рекламної компанії «Черкаси»

| Види реклами |

Вартість, тис. Грн. |

|

| Дозвіл на встановлення рекламного щита Виготовлення рекламного щита Встановлення рекламного щита Кількість рекламних щитів Загальна вартість рекламних щитів |

0.21 0.57 0.15 15 13.95 |

|

| Разом одноразових витрат |

13.95 |

|

| Витрати на рекламу кожного місяця, які відшкодовуватимуться за рахунок поточних витрат. |

||

| Одне рекламне оголошення на радіо Кількість оголошеньЗагальна вартість оголошень |

0.01 60 0.6 |

|

| Вартість одної статті в газеті « Екстра-прес» Кількість статей Загальна вартість статей |

0.23 4 0.92 |

|

| Разом витрат на рекламу кожного місяця |

1.52 |

|

Вважаємо, що маркетингові зусилля ресторану «Черкаси» зможуть забезпечити максимальну ефективність використання всього потенціалу підприємства вже на другий рік його роботи.

Одним з основних моментів програми маркетингу ресторану «Черкаси» має бути цінова політика. Ціновий фактор може відігравати значну роль в формуванні структури попиту на різні види продукції. Тому для проведення раціональної цінової політики, яка дозволяє впливати на споживчий попит у необхідному напрямку і за рахунок цього отримувати достатній рівень прибутку, важливо проаналізувати цінову еластичність попиту на продукцію ресторану та бару за асортиментом страв. Це і було зроблено власними силами підприємства. Результати виявилися такими. Для цільового сегмента ринку споживачів підприємства – населення, рівень доходів якого перевищує 1500 грн. на місяць, на такі види продукції, як бутерброди, гарячі закуски, холодні закуски, коефіцієнт еластичності попиту залежно від ціни більший за одиницю, тобто, знижуючи ціни на цю продукцію, скажімо, на 10%, ресторан та бар мажуть отримувати приріст товарообігу за рахунок зростання кількості купівель більший, ніж його втрати від зниження цін. Отже, попит на ці види страв є еластичним і без врахування цього фактора можна втратити значну його частину. На інші види продукції (салати, перші страви, другі страви, гарячі напої, алкогольні напої) попит не еластичний, що свідчить про те, що на обсяг попиту вплинули інші, не цінові фактори. Застосовуючи диференційовані оцінки цінової еластичності реалізованого попиту на різні види страв, можна впливати на структуру та кількість їх реалізації таким чином, щоб отримувати необхідний рівень прибутку, не втративши при цьому клієнтів [7, c . 115].

1.4 Проведення інвестиційних досліджень

Згідно з обґрунтованими потребами у обладнанні та інших елементах основних засобів, які визначаються специфікою діяльності підприємства, для відкриття та подальшого функціонування ресторану «Черкаси» передбачається здійснити наступні інвестиції (табл. 1.4).

Таблиця 1.4. Інвестиційні витрати за проектом відкриття ресторану «Черкаси»

| Рядок |

1 кв. 2010 р. |

2 кв. 2010 р. |

3 кв. 2010 р. |

4 кв. 2010 р. |

2011 рік |

| Набір обладнання для приготування їжі |

15 600,00 |

||||

| Набір обладнання для обслуговування клієнтів |

15 439,50 |

||||

| Будівля ресторану |

195 000,00 |

||||

| Меблі |

25 000,00 |

||||

| Інше обладнання |

24 390,00 |

||||

| Нематеріальні активи |

10 000,00 |

||||

| Поповнення оборотних коштів |

27 000,00 |

||||

| РАЗОМ |

296 990,00 |

15 439,50 |

Таким чином, для реалізації проекту відкриття ресторану, на першому етапі (за 1 квартал 2010 р.) на придбання необхідного обладнання та інших елементів основних засобів планується витратити 296 990 грн., загальна сума інвестиційних витрат на відкриття ресторану складатиме 312 429,50 грн.

У відповідності із діючими вимогами до нарахування амортизаційних відрахувань, вартість основних засобів ресторану протягом періоду проектування змінюватиметься наступним чином (табл. 1.5).

Трудовий колектив підприємства громадського харчування являє собою сукупність людей, які пов’язані між собою єдиною метою, спільною працею по виробництву та реалізації продукції.

У відповідності із особливостями кадрового забезпечення ресторанного бізнесу та з урахуванням специфіки майбутньої діяльності ресторану «Черкаси» був розроблений наступний штатний розклад (табл. 1.6).

Таблиця 1.5. Динаміка залишкової вартості та амортизаційних відрахувань за основними фондами ресторану «Черкаси» (грн.)

| Рядок |

1 кв. 2010 р. |

2 кв. 2010 р. |

3 кв. 2010 р. |

4 кв. 2010 р. |

2011 рік |

2012 рік |

| Залишкова вартість на кінець періоду |

||||||

| Обл. для їжі |

14733,33 |

13433,33 |

12133,33 |

10833,33 |

5633,33 |

433,33 |

| Обл. для обсл. клієнтів |

8363,06 |

643,31 |

||||

| Будівля рест. |

188500,00 |

178750,00 |

169000,00 |

159250,00 |

120250,00 |

81250,00 |

| Меблі |

23958,33 |

22395,83 |

20833,33 |

19270,83 |

13020,83 |

6770,83 |

| Інше обл. |

23035,00 |

21002,50 |

18970,00 |

16937,50 |

8807,50 |

677,50 |

| Нем. Активи |

9583,33 |

8958,33 |

8333,33 |

7708,33 |

5208,33 |

2708,33 |

| РАЗОМ |

259810,00 |

244540,00 |

229270,00 |

214000,00 |

161283,06 |

92483,31 |

| Амортизаційні відрахування |

||||||

| Обл. для їжі |

866,67 |

1 300,00 |

1 300,00 |

1 300,00 |

5 200,00 |

5 200,00 |

| Обл. для обсл. клієнтів |

7 076,44 |

7 719,75 |

||||

| Будівля рест. |

6 500,00 |

9 750,00 |

9 750,00 |

9 750,00 |

39 000,00 |

39 000,0 |

| Меблі |

1 041,67 |

1 562,50 |

1 562,50 |

1 562,50 |

6 250,00 |

6 250,00 |

| Інше обл. |

1 355,00 |

2 032,50 |

2 032,50 |

2 032,50 |

8 130,00 |

8 130,00 |

| Нем. Активи |

416,67 |

625,00 |

625,00 |

625,00 |

2 500,00 |

2 500,00 |

| РАЗОМ |

10 180,00 |

15 270,00 |

15 270,00 |

15 270,00 |

68 156,44 |

68 799,75 |

Загальна чисельність персоналу ресторану планується у кількості 30 осіб.

Таблиця 1.6. Штатний розклад ресторану «Черкаси»

| Посада |

К-сть |

Зарплата (грн) |

| Управління |

||

| Директор |

1 |

3 000,00 |

| Гол.бухгалтер |

1 |

1 500,00 |

| Бухгалтер-касир |

1 |

1 200,00 |

| Водій |

1 |

1 400,00 |

| Охоронець |

2 |

1 400,00 |

| Виробництво |

||

| Зав.виробництвом |

1 |

1 500,00 |

| Офіціант |

9 |

1 300,00 |

| Повар |

2 |

1 500,00 |

| Робітник кухні |

3 |

1 000,00 |

| Адміністратор залу |

1 |

1 500,00 |

| Менеджер з закупівель |

1 |

1 400,00 |

| Вантажник |

1 |

1 400,00 |

| Комірник |

1 |

1 100,00 |

Згідно з законодавством в галузі оплати праці та вимогами до відрахувань на соціальні заходи до бюджетних та позабюджетних фондів, планується формувати наступний фонд оплати праці (табл. 1.7).

Таблиця 1.7. Витрати на оплату праці персоналу ресторану «Черкаси» (грн.)

| Посада |

1 кв. 2010 р. |

2 кв. 2010 р. |

3 кв. 2010 р. |

4 кв. 2010 р. |

2011 рік |

2012рік |

| Директор |

9 025,12 |

9 232,72 |

9 445,07 |

9 662,30 |

40923,20 |

44819,96 |

| Гол. бух. |

4 520,55 |

4 624,45 |

4 730,81 |

4 839,61 |

20497,43 |

22449,20 |

| Бух.-касир |

3 674,16 |

3 758,66 |

3 845,10 |

3 933,53 |

16659,86 |

18246,18 |

| Водій |

4 211,42 |

4 308,32 |

4 407,41 |

4 508,81 |

19096,34 |

20914,65 |

| Охорона |

8 427,40 |

8 621,20 |

8 819,48 |

9 022,32 |

38212,64 |

41851,29 |

| Зав. виробн. |

4 518,27 |

4 622,17 |

4 728,47 |

4 837,22 |

20487,28 |

22438,06 |

| Офіціант |

35123,29 |

35931,12 |

36757,53 |

37602,95 |

159261,61 |

174426,8 |

| Повар |

9 069,23 |

9 277,83 |

9 491,23 |

9 709,52 |

41123,15 |

45038,93 |

| Робітник Кухні |

9 087,67 |

9 296,68 |

9 510,48 |

9 729,22 |

41206,61 |

45130,31 |

| Амін. залу |

4 574,16 |

4 679,36 |

4 786,98 |

5 005,72 |

21200,92 |

23219,64 |

| Мен. З Закуп. |

4 274,16 |

4 372,46 |

4 473,02 |

4 575,82 |

19380,17 |

21225,53 |

| Вантажн. |

4 260,27 |

4 358,17 |

4 458,40 |

4 560,94 |

19317,15 |

21156,53 |

| Комірн. |

3 311,42 |

3 387,62 |

3 465,53 |

3 545,23 |

15015,26 |

16444,95 |

| РАЗОМ |

104077,12 |

106470,77 |

108919,52 |

111314,43 |

472381,62 |

517362,1 |

У відповідності із нормами витрачання сировини та матеріалів на виготовлення продукції, що буде реалізовуватися в межах ресторану «Черкаси» було розраховано планові витрати на виробництво основних складових меню ресторану (табл. 1.8 та табл. 1.9).

Таблиця 1.8. Плановий обсяг реалізації продукції (страв, напоїв, виробів, продуктів) за проектом ресторану «Черкаси»

| Продукти |

Од. Вим. |

1 кв. 2010 р. |

2 кв. 2010 р. |

3 кв. 2010 р. |

4 кв. 2010 р. |

2011 рік |

2012 рік |

| Гарачі страви |

порція |

3702,86 |

4011,43 |

4320,00 |

4628,57 |

21600,00 |

26537,14 |

| Другі страви |

порція |

4920,00 |

5280,00 |

5640,00 |

6000,00 |

27600,00 |

33360,00 |

| Закуски |

порція |

3420,00 |

3780,00 |

4140,00 |

4500,00 |

21600,00 |

27360,00 |

| Десерт |

порція |

3394,29 |

3677,14 |

3960,00 |

4242,86 |

19800,00 |

24325,71 |

| Алкогольні напої |

Л |

912,86 |

951,43 |

990,00 |

1028,57 |

4500,00 |

5117,14 |

| Безалк. напої |

Л |

1817,14 |

1868,57 |

1920,00 |

1971,43 |

8400,00 |

9222,86 |

| Купівельні Вироби |

Шт. |

2742,86 |

2871,43 |

3000,00 |

3128,57 |

13800,00 |

15857,14 |

| Інші послуги |

Шт. |

1225,71 |

1302,86 |

1380,00 |

1457,14 |

6600,00 |

7834,29 |

Таблиця 1.9. Сумарні прямі витрати на виробництва продукції, що буде реалізовуватися за проектом ресторану «Черкаси» (грн.)

| Пр. |

1 кв. 2010 р. |

2 кв. 2010 р. |

3 кв. 2010 р. |

4 кв. 2010 р. |

2011 рік |

2012рік |

| Гарачі страви |

21767,44 |

24122,28 |

26573,73 |

29124,99 |

144125,97 |

193828,80 |

| Другі страви |

45448,83 |

49893,21 |

54517,63 |

59328,02 |

289352,69 |

382861,11 |

| Закуски |

11488,79 |

12989,32 |

14552,66 |

16180,91 |

82381,22 |

114214,68 |

| Десерт |

14252,49 |

15794,35 |

17399,47 |

19069,93 |

94368,20 |

126911,72 |

| Алк. напої |

9198,70 |

9807,36 |

10439,11 |

11094,69 |

51438,28 |

64041,53 |

| Безалк. напої |

3814,71 |

4012,68 |

4217,74 |

4430,09 |

19997,90 |

24041,20 |

| Купів. вироби |

8061,52 |

8633,04 |

9226,55 |

9842,75 |

46012,80 |

57886,28 |

| Інші Послуги |

14410,36 |

15668,71 |

16977,22 |

18337,53 |

88049,54 |

114419,68 |

| РАЗОМ |

128442,84 |

140920,94 |

153904,10 |

167408,92 |

815726,60 |

1 078 205 |

У відповідності із діючою в Україні практикою встановлення розмірів загальновиробничих та інших витрат, передбачаються наступні їх розміри у ході реалізації проекту (табл. 1.10).

Таблиця 1.10. Загальновиробничі, адміністративні та інші витрати за проектом (грн.)

| Витрати |

1 кв. 2010 р. |

2 кв. 2010 р. |

3 кв. 2010 р. |

4 кв. 2010 р. |

2011 рік |

2012 рік |

| Витрати Утр. ресторану |

15114,16 |

15461,00 |

15815,80 |

16178,74 |

68513,82 |

75022,63 |

| Енергонос. |

725,48 |

742,13 |

759,16 |

776,58 |

3 288,66 |

3 601,09 |

| Трансп. витрати |

1209,13 |

1236,88 |

1265,26 |

1 294,30 |

5 481,11 |

6 001,81 |

| Трансп. витрати |

604,57 |

618,44 |

632,63 |

647,15 |

2 740,55 |

3 000,91 |

| Поточний Ремонт |

302,28 |

309,22 |

316,32 |

323,57 |

1 370,28 |

1 500,45 |

| Спецодяг |

302,28 |

309,22 |

316,32 |

323,57 |

1 370,28 |

1 500,45 |

| Посуд |

302,28 |

309,22 |

316,32 |

323,57 |

1 370,28 |

1 500,45 |

| Енергонос. |

1813,70 |

1855,32 |

1897,90 |

1 941,45 |

8 221,66 |

9 002,72 |

| Тара |

302,28 |

309,22 |

316,32 |

323,57 |

1 370,28 |

1 500,45 |

| Витрати Реклама |

15114,16 |

15461,00 |

15815,80 |

16 178,74 |

68513,82 |

75022,63 |

| Витрати маркетиг |

4534,25 |

4638,30 |

4744,74 |

4 853,62 |

20554,15 |

22506,79 |

| РАЗОМ |

40324,58 |

41249,95 |

42196,55 |

43164,87 |

182 794 |

200 160 |

Згідно з проектом та у відповідності із ціновою політикою ресторану «Черкаси» плануються страви та отримання відповідних доходів від їхнього продажу (табл. 1.11).

Таблиця 1.11. Надходження від надання ресторанних послуг за проектом, грн.

| Рядок |

1 кв. 2010 р. |

2 кв. 2010 р. |

3 кв. 2010 р. |

4 кв. 2010 р. |

2011 рік |

2012 рік |

| Інші Послуги |

30879,34 |

33575,80 |

36379,75 |

39294,72 |

188677,60 |

245185,03 |

| Купів. Вироби |

16583,70 |

17759,40 |

18980,32 |

20247,93 |

94654,91 |

119080,35 |

| Безалк. напої |

12817,42 |

13482,62 |

14171,59 |

14885,09 |

67192,93 |

80778,43 |

| Алког. напої |

20237,14 |

21576,19 |

22966,04 |

24408,32 |

113164,26 |

140891,37 |

| Десерт |

54729,56 |

60650,30 |

66813,95 |

73228,55 |

362373,88 |

487340,99 |

| Закуски |

41359,66 |

46761,55 |

52389,58 |

58251,29 |

296572,3 |

411172,84 |

| Другі страви |

123951,36 |

136072,39 |

148684,45 |

161803,69 |

789143,6 |

1044166,6 |

| Гарачі страви |

52241,86 |

57893,47 |

63776,95 |

69899,98 |

345902,34 |

465189,13 |

| РАЗОМ |

352800,04 |

387771,71 |

424162,64 |

462019,57 |

2257681,95 |

2993804,8 |

На підставі проведених розрахунків складемо план з формування прибутку підприємства, отримання та витрачання грошових коштів за проектом ресторану «Черкаси» (табл. 1.12).

Таблиця 1.12. План доходів та витрат за проектом ресторану «Черкаси» (грн.)

| Рядок |

1 кв. 2010 р. |

2 кв. 2010 р. |

3 кв. 2010 р. |

4 кв. 2010 р. |

2011 рік |

2012 рік |

| Валовий обсяг продажу |

294000,03 |

323143,09 |

353468,87 |

385016,31 |

1881401,62 |

2494837,34 |

| Втрати |

||||||

| Податки з Продаж |

1470,00 |

1615,72 |

1767,34 |

1925,08 |

9407,01 |

12474,19 |

| Чистий обсяг продажу |

292530,03 |

321527,37 |

351701,52 |

383091,23 |

1871994,62 |

2482363,15 |

| Матеріали і комплект. |

128442,84 |

140920,94 |

153904,10 |

167408,92 |

815726,60 |

1078205,00 |

| Відрядна зарплата |

||||||

| Сумарні прямі витрати |

128442,84 |

140920,94 |

153904,10 |

167408,92 |

815726,60 |

1078205,00 |

| Валовий прибуток |

164087,19 |

180606,43 |

197797,43 |

215682,31 |

1056268,01 |

1404158,15 |

| Адмін. витрати |

14207,31 |

14533,34 |

14866,85 |

15208,01 |

64402,99 |

70521,27 |

| Виробничі витрати |

3022,83 |

3092,20 |

3163,16 |

3235,75 |

13702,76 |

15004,53 |

| Маркетинг. витрати |

16373,67 |

16749,42 |

17133,78 |

17526,97 |

74223,30 |

81274,52 |

| Зарплата адмін. персоналу |

28407,37 |

29059,26 |

29726,11 |

30408,26 |

128773,09 |

141006,54 |

| Зарплата вир. персоналу |

40082,76 |

41002,57 |

41943,50 |

42906,01 |

181698,65 |

198960,02 |

| Зарплата марк. персоналу |

9126,54 |

9335,97 |

9550,21 |

9769,37 |

41371,38 |

45301,67 |

| Сумарні постійні витр. |

111220,48 |

113772,76 |

116383,61 |

119054,37 |

504172,18 |

552068,53 |

| Амортизація |

10180,00 |

15270,00 |

15270,00 |

15270,00 |

68156,44 |

68799,75 |

| Сумарні невир. витрати |

10180,00 |

15270,00 |

15270,00 |

15270,00 |

68156,44 |

68799,75 |

| Інші витрати |

22500,00 |

|||||

| Прибуток до виплати податку |

20186,71 |

51563,67 |

66143,82 |

81357,94 |

483939,40 |

783289,86 |

| Прибуток до оподаткув. |

20186,71 |

51563,67 |

66143,82 |

81357,94 |

483939,40 |

783289,86 |

| Податок на прибуток |

5046,68 |

12890,92 |

16535,95 |

20339,48 |

120984,85 |

195822,47 |

| Чистий приб. |

15140,03 |

38672,75 |

49607,86 |

61018,45 |

362954,55 |

587467,40 |

Як свідчать розрахунки, протягом 1 року свого існування планується отримати 164 439,09 грн. чистого прибутку.

У відповідності з наведеними нижче розрахунками визначимо грошові потоки за проектом (табл. 1.13).

Таблиця 1.13. Cash-Flow проекту ресторану «Черкаси» (грн.)

| Рядок |

1 кв. 2010 р. |

2 кв. 2010 р. |

3 кв. 2010 р. |

4 кв. 2010 р. |

2011 рік |

2012 рік |

| Надходж. від продаж |

352800,04 |

387771,71 |

424162,64 |

462019,57 |

2257681,95 |

2993804,80 |

| Видатки на матеріали і комплект. |

154131,41 |

169105,13 |

184684,92 |

200890,70 |

978871,92 |

1293846,00 |

| Сумарні прямі видатки |

154131,41 |

169105,13 |

184684,92 |

200890,70 |

978871,92 |

1293846,00 |

| Загальні Видатки |

40324,58 |

41249,95 |

42196,55 |

43164,87 |

182794,87 |

200160,38 |

| Витрати на персонал |

104077,12 |

106470,77 |

108919,52 |

111314,43 |

472 381,62 |

517 362,10 |

| Сумарні постійні видатки |

97395,65 |

99630,68 |

101917,00 |

104255,79 |

441503,04 |

483445,83 |

| Податки |

35789,73 |

62789,18 |

70280,76 |

78081,10 |

395259,05 |

547234,82 |

| Кеш – Фло від операційної діяльності |

65483,24 |

56246,71 |

67279,96 |

78791,98 |

442047,93 |

669278,14 |

| Видатки на придбання активів |

269990,00 |

15439,50 |

||||

| Інші видатки підготовчого періоду |

27000,00 |

|||||

| Кеш-Фло від Інвест. діяльності |

-296990,0 |

-15439,50 |

||||

| Власний (акціон.) Капітал |

401000,00 |

|||||

| Виплати дивідендів |

41109,78 |

115404,50 |

216109,55 |

|||

| Кеш-Фло від фінансової діяльності |

401000,00 |

-41109,78 |

-115404,50 |

-216109,55 |

||

| Баланс готівки на поч. періоду |

169493,24 |

225739,95 |

293019,90 |

330702,11 |

641906,03 |

|

| Баланс готівки на кін.періоду |

169493,24 |

225739,95 |

293019,90 |

330702,11 |

641906,03 |

1095074,63 |

Як свідчать дані табл. 1.13 протягом усього періоду реалізації проекту передбачається формування позитивного грошового потоку, сукупний розмір якого за весь період складатиме 1 095 074,63 грн.

Показники, що характеризують ефективність інвестицій наведено у табл. 1.14

Таблиця 1.14. Інтегральні показники оцінки інвестиційної привабливості проекту ресторану «Черкаси»

| Показник |

Значення |

| Період окупності |

14 міс |

| Середняя норма рентабельності |

164,08% |

| Чистий приведений дохід |

1 066 698 |

| Індекс прибутковості |

4,92 |

| Внутрішння норма рентабельності |

199,60% |

| Модифікована внутрішня норма рентабельності |

70,11% |

| Тривалість періоду окупності |

1,82 років |

Як свідчать розрахунки, початкові інвестиційні витрати, повязані із придбанням основних засобів для забезпечення функціонування ресторану «Черкаси» у межах планових завдань, мають термін окупності 1,82 року. При цьому чистий приведений дохід буде дорівнювати 1 066 698 грн. за 3 роки.

Отримані показники ефективності дозволяють стверджувати високий рівень інвестиційної привабливості проекту, що розробляється.

1.5 Розробка концепції проекту

Проект, що пропонується, стосується створення підприємства з надання послуг громадського харчування. За типом проект відноситься до змішаного, короткострокового, складного.

Основні цілі проекту створення ресторану «Черкаси»:

– реєстрація суб’єкта господарської діяльності – товариства з обмеженою відповідальністю;

– розробка та затвердження технічної, організаційної, нормативно-правової та технологічної документації з будівництва ресторану, підбору персоналу, організації надання послуг громадського харчування;

– забезпечення високої якості послуг підприємства та його конкурентоспроможності;

– створення передумов для отримання власниками підприємства прибутку.

Головними результатами проекту мають бути:

– будівництво ресторану, його технічне й технологічне оснащення;

– підготовка та комплектація персоналу ресторану;

– отримання дозволів на надання послуг громадського харчування й експлуатацію будівлі й устаткування згідно з цілями проекту;

– введення ресторану у дію.

Основними інструментами управління виконанням проекту створення ресторану «Черкаси» будуть:

– моніторинг усіх видів діяльності, передбачених проектом;

– документарне, нормативно-правове, кадрове, технологічне та фінансове забезпечення усіх етапів робіт та процесів за проектом;

– контроль за усіма видами діяльності, ходом робіт, діяльністю відповідальних осіб, виконавців, підрядників;

– встановлення послідовності виконання робіт за проектом та дотримання неї;

– контроль за дотриманням якості сировини й матеріалів, що використовуються під час проведення робіт за проектом;

– навчання персоналу та контроль за виконанням посадових обов’язків;

– розподіл завдань між виконавцями різного типу та контроль за своєчасністю їх виконання;

– використання фінансових та організаційних важелів впливу на виконавців окремих видів робіт за проектом, постачальників, інших пов’язаних сторін.

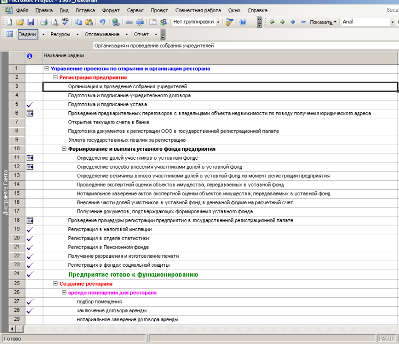

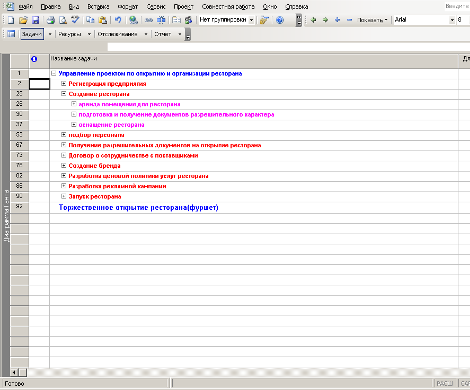

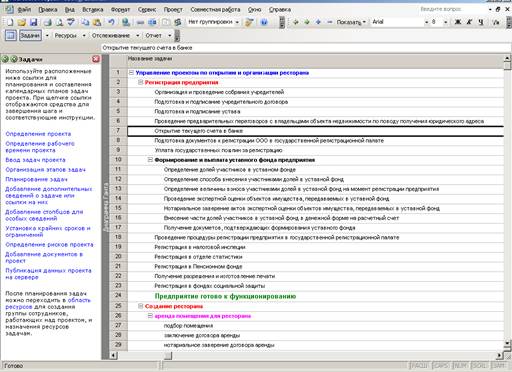

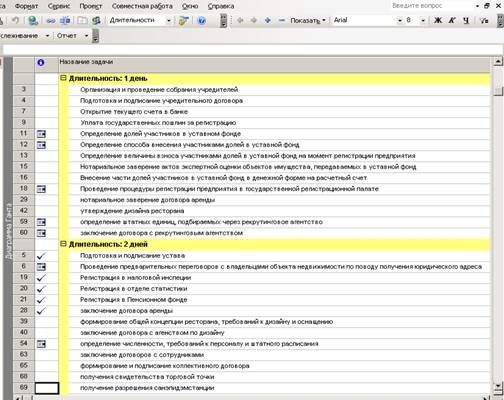

Ключовими фазами проекту є (у дужках характеристика фаз):

- реєстрація підприємства (проведення зборів засновників, підготовка та реєстрація статуту, реєстрація в державних податкових органах, пенсійному фонді тощо, отримання дозволів на використання печаток підприємства, отримання статусу юридичної особи, формування статутного фонду);

- створення ресторану (розробка технічної та фінансово-економічної документації за проектом; узгодження проекту з державними виконавчими органами, укладання та реалізація договору з будівельно-монтажною організацією, постачальниками сировини, матеріалів, обладнання, меблів; набір та підготовка персоналу; проведення випробувальних робіт та приймання об’єкту);

- підготовка до урочистого відкриття об’єкту (облаштування території, укладання та виконання договору із спеціалізованим підприємством з проведення урочистостей)

Результатом реєстрації підприємства є отримання законних можливостей, організаційних, правових та функціональних підстав для реалізації головної ідеї та задумів за проектом;

Результатом створення ресторану є отримання будівлі ресторану, повністю укомплектованого необхідним технологічним обладнанням, меблями, засобами оргтехніки, пожежогасіння, безпеки; отримання дозволів на надання послуг в галузі громадського харчування й торгівлі; забезпечення подальшої ефективної експлуатації об’єкту;

Результатом підготовки до урочистого відкриття є забезпечення введення об’єкту в експлуатацію з одночасним інформуванням потенційних споживачів про появу нового ресторану, його позиціонування та проведення відповідних заходів маркетингових комунікацій.

У відповідності з класифікацією, наведеною в Цивільному кодексі та особливостями створюваного підприємства, воно організовується у формі товариства з обмеженою відповідальністю. Шість партнерів обєднують свої капітали з метою сумісного ведення бізнесу і отримання прибутку. Усі внески здійснюються в грошовому вигляді і є основою для формування статутного фонду підприємства, придбання основних і оборотних коштів, необхідних для здійснення виробничої діяльності, найму робітників та інших потреб підприємства.

Перевагами такої форми організації виробництва є те, що зростають фінансові можливості підприємства внаслідок обєднання декількох капіталів. Крім того, існує реальна можливість отримання банківських кредитів, оскільки банки в кредитуванні віддають перевагу малим та середнім підприємствам з колективною формою власністю перед приватними підприємствами або великими акціонерними товариствами. Перевагою є й те, що партнери несуть відповідальність по борговим зобовязанням підприємства лише в межах своїх внесків [5. c. 456].

Для реєстрації товариства у відділ по реєстрації субєктів підприємництва виконкому м. Черкаси надаються наступні види документів:

1. Статут товариства (4 екземпляри з підписом нотаріуса)

2. Гарантійний лист, що свідчить про надання сторонньою організацією приміщення під ресторан в разі його реєстрації виконкомом.

3. Квитанції, що свідчать про виплату товариством державного мита за реєстрацію.

4. Реєстраційні карти (7 екземплярів) та інформаційне повідомлення (2 екземпляри), яке представляє собою виписку із статуту товариства.

5. Протокол зборів засновників товариства з підписом нотаріуса.

Оскільки продаж товарів народного споживання супроводжується шкідливими викидами, то крім зазначених документів у відділ реєстрації надаються й:

- дозвіл санепідемстанції;

- дозвіл пожежної інспекції;

- дозвіл міськводоканалу;

- дозвіл міськенерго;

Внески всіх партнерів-засновників підприємства рівні і становлять 51 тис. грн. на учасника.

Один раз на три місяці буде скликатися рада партнерів, де буде обговорюватися поточний стан підприємства, прийматимуться важливі управлінські рішення. Радою в кінці року будуть розглядатися і затверджуватися виробничі і фінансові плани на наступний рік. Колективно будуть прийматися й рішення стосовно розподілу прибутку. В перший рік діяльності підприємства весь його обсяг буде спрямований на виробничі потреби, в наступні роки частина прибутку буде використовуватися на розширення і розвиток підприємства (розмір цих витрат визначає рада партнерів на початку року, але вони не повинні бути меншими за 10% розміру річного прибутку), а решта рівними частинами буде розподілена між партнерами.

2. Опис проекту створення ресторану « Черкаси »

2.1 Управління змістом проекту, цілі та задачі

Проект, що розглядається в межах цього дослідження, спрямований на створення підприємства з надання послуг громадського харчування.

Задум проекту полягає у будівництві приміщення нового ресторану з яскраво вираженим національним колоритом, національною кухнею на високому рівні кулінарної майстерності, яка підкріплюється високим рівнем технологічності та організації ресторанного господарства.

У відповідності до класифікації проектів та згідно з ознаками, цей проект можна віднести до змішаного, короткострокового, складного мультипроекту.

До головний цілей проекту відносяться:

– реєстрація суб’єкта господарської діяльності – товариства з обмеженою відповідальністю «Черкаси»;

– розробка та затвердження технічної, організаційної, нормативно-правової та технологічної документації з будівництва ресторану, підбору персоналу, організації надання послуг громадського харчування;

– забезпечення високої якості послуг підприємства та його конкурентоспроможності;

– створення передумов для отримання власниками підприємства прибутку.

Дерево цілей проекту наведено на рис. 2.1.

Передбачається, що реалізація проекту, що пропонується, призведе до отримання наступних основних результатів:

– будівництво ресторану, його технічне й технологічне оснащення;

– підготовка та комплектація персоналу ресторану;

– отримання дозволів на надання послуг громадського харчування й експлуатацію будівлі й устаткування згідно з цілями проекту;

– введення ресторану у дію.

Основними інструментами управління виконанням проекту є:

– моніторинг усіх видів діяльності, передбачених проектом;

– документарне, нормативно-правове, кадрове, технологічне та фінансове забезпечення усіх етапів робіт та процесів за проектом;

– контроль за усіма видами діяльності, ходом робіт, діяльністю відповідальних осіб, виконавців, підрядників;

– встановлення послідовності виконання робіт за проектом та дотримання неї;

– контроль за дотриманням якості сировини й матеріалів, що використовуються під час проведення робіт за проектом;

– навчання персоналу та контроль за виконанням посадових обов’язків;

– розподіл завдань між виконавцями різного типу та контроль за своєчасністю їх виконання;

– використання фінансових та організаційних важелів впливу на виконавців окремих видів робіт за проектом, постачальників, інших пов’язаних сторін.