Этапы кризисного состояния предприятия. Арбитражное управление в системе антикризисного менеджмента

СОДЕРЖАНИЕ: Типология и стадии развития кризиса фирмы. Процедуры арбитражного управления неплатежеспособным предприятием и особенности их проведения. Основания для ликвидации юридических лиц. Организационно-правовые аспекты деятельности арбитражного управляющего.Содержание:

1. Этапы кризисного состояния предприятия. Арбитражное управление в системе антикризисного менеджмента

2. Этапы арбитражного управления неплатежеспособным предприятием и особенности их проведения

3. Организационно-правовые аспекты деятельности арбитражного управляющего при наблюдении, финансовом оздоровлении, внешнем управлении и конкурсном производстве

Список литературы

1. Этапы кризисного состояния предприятия. Арбитражное управление в системе антикризисного менеджмента

Существование социально-экономических систем представляет собой циклический процесс, для которого характерна закономерность наступления и разрешения кризисов. Социально-экономическая система, под которой мы можем понимать гражданское общество, хозяйствующий субъект (предприятие), интегрированную структуру бизнеса, имеет две основные тенденции в существовании: функционирование и развитие.

Функционирование — это поддержание жизнедеятельности, сохранение функций, определяющих целостность системы и ее сущностные характеристики. Развитие — это приобретение нового качества, необходимого для прогрессивных перемен, приспособления к новым условиям среды, которое характеризует изменения в предметах, средствах труда и в самом человеке. Применение новых синтетических материалов, развитие микроэлектроники, робототехники, информационной и биотехнологии, использование электронной техники в комплексе со станками и роботами, все это является источником значительного роста производительности труда и качества изготавливаемых материальных благ.

Однако, с другой стороны обновление технологической основы общественного воспроизводства является одной из причин, провоцирующих цикличность, а следовательно, и кризисные явления в функционировании системы. Экономика никогда не находится в состоянии покоя. Процветание не редко сменяется крахом, показатели национального дохода, уровня занятости, темпов роста производства, а также цены и прибыли понижаются. В конце концов, достигается нижняя точка, и опять начинается оживление. На более высоком витке раскручивающейся спирали истории, более прогрессивном по сравнению с предыдущим этапом, кризисы протекают с разной степенью остроты и их возможными проявлениями.

Кризис — это крайнее обострение противоречий в социально-экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде. Кризис может пониматься и как этап в развитии социально-экономической системы, необходимый для устранения напряжений и неравновесий в ней. Может возникнуть ситуация, при которой механизмы, связанные с существующей системой регуляции, оказываются не в состоянии изменить неблагоприятные конъюнктурные процессы, когда обостряются противоречия, развивающихся в недрах важных институциональных форм, определяющих режим накопления материальных благ. В ходе кризиса оказываются нежизнеспособными самые важные закономерности, на которых базируются организация производства, перспективы прибыльного использования капитала, распределение стоимости и структура общественного спроса.

Кризисы можно определить по факторам их проявления — наиболее значимым показателям, параметрам функционирования системы, свидетельствующим о наличии разбалансированности, острых противоречиях в ней. В отличие от фактора симптом кризиса — это первоначальный признак надвигающейся проблемы, показатель наиболее уязвимых сторон в функционировании системы.

Типология кризисов включает отдельные группы экономических, социальных, организационных, психологических, демографических, экологических, распределяемых таким образом, по структуре отношений в социально-экономической системе, по проблематике ее развития. Причем разные типы кризисов можно представить как цепочку, в которой разрыв одного звена, т. е. появление фактора одного из типов кризиса тянет за собой возникновение факторов других типов.

Экономические кризисы отражают острые противоречия в экономике страны или экономическом состоянии отдельной организации. Это кризисы перепроизводства, падения продаж, противоречий во взаимоотношениях экономических агентов рынка, кризисы неплатежей, потери конкурентных преимуществ и разорения предприятий.

Любая организация, начиная с момента своего возникновения, сталкивается с целым рядом проблем, которые могут спровоцировать острый кризис, сопровождающийся резким ухудшением показателей деятельности: ликвидности, платежеспособности, рентабельности, оборачиваемости оборотных средств, финансовой устойчивости. Рыночные формы хозяйствования в условиях жесткой конкуренции приводят к несостоятельности отдельных субъектов хозяйствования или к их временной неплатежеспособности. Кризисы могут возникнуть на любом из этапов жизненного цикла организации . Появление идеи, проектирование, планирование, строительство, освоение производственных мощностей, функционирование, развитие, упадок, закрытие или реорганизация — вот перечень этапов циклического развития организации. Она может пройти их полностью, а может и остановиться в своем развитии, не достигнув ощутимых результатов, прекратить свое существование.

Как правило, кризис зарождается ещё задолго до «открытого» проявления. Его первым этапом может стать снижение предельной эфективности капитала, ухудшение характеристик рыночной активности фирмы, ухудшение рентабельности и падение общего объема прибыли. То есть – первые признаки финансового «нездоровья» предприятия.

А далее нарастает кризис в финансовом положении предприятия, закономерно «тают» инвестиционные резервы и финансовые запасы.

Если кризис продолжает развиваться - обычно фирма становится убыточной. Тут уже необходимо либо реструктуризировать предприятие, либо полностью сменить стратегию развития, либо привлекать дополнительные инвестиции, выходить на новые рынки, вводить «ноу-хау». На этой стадии проблему можно решить как интенсивными, так и экстенсивными способами.

Третья стадия означает практическое отсутствие собственных средств и резервных фондов у предприятия. Это плохо влияет на перспективы его развития, долго- и среднесрочное планирование финансовых показателей, адекватное составление бюджета. Обычно на этом этапе падают и объёмы производства – начинается цепная реакция дестабилизации всех процессов на предприятии.

Если на третьей стали развития кризиса не принимать должные меры (их должны осуществлять собственники, учредители и (или) управляющие предприятия, то кризис может дойти до степени кризиса ликвидности фирмы и практически неизбежного банкротства – так называемая четвёртая стадия кризиса. Здесь задача антикризисной диагностики – уже поиск резервов для экстренного спасения предприятия. Возможно сокращение штатов, распродажа части мощностей и активов, которые не являются остро необходимыми, смена состава собственников и управляющих, привлечение иных источников капитала и так далее

Обычно в четвертой фазе кризиса возникает состояние полной неплатежеспособности фирмы. Здесь теряется возможность финансировать воспроизводство и вести положенные платежи по принятым на себя кредитным и иным обязательствам. Самое главное здесь – точно идентифицировать основополагающие причины и главные корни. В некоторых случаях лучшим выходом будет являться тщательно просчитанный вариант банкротства.

Закономерно, что понятия банкротства и антикризисного управления относятся в нашей стране к наиболее популярным деловым терминам. Однако содержательная специфика этих понятий довольно размыта. Выше уже говорилось об отождествлении банкротства и несостоятельности, хотя это принципиально разные явления. Аналогичная ситуация сложилась с понятием антикризисного управления, отличительные особенности которого четко не определены. Внимание, как правило, акцентируют на «лечении» кризиса, а не на мерах по его «профилактике». В этом смысле концепция антикризисного управления близка парадигме реинжиниринга. Существуют и альтернативные точки зрения. В целом же «создается впечатление, что единственным обоснованием существования термина являются правительственные постановления, создавшие институт антикризисных управляющих: антикризисное управление – это то, чем занимаются антикризисные управляющие».

Например, авторы фундаментального учебника по экономической стратегии фирмы констатируют: «В литературе предлагаются разные понятия антикризисного управления. Достаточно распространенной является точка зрения, трактующая антикризисное управление как управление в период кризисного состояния. Такое управление связано с выполнением процедур, предусмотренных законодательством: наблюдение, внешнее управление, конкурсное производство, мировое соглашение».

При этом подчеркивается, что «взаимопереплетение элементов экономической стратегии не позволяет достаточно строго элиминировать стратегию антикризисного управления из экономической стратегии, придать антикризисному управлению особые, только ему присущие черты. Вся экономическая стратегия в совокупности должна носить опережающий, предотвращающий характер. И товарная, и ценовая, и стратегия снижения производственных издержек, и стратегия поведения фирмы на рынке ценных бумаг, как и все другие элементы экономической стратегии, должны быть нацелены на предотвращение несостоятельности за счет постоянного поддержания высокого уровня конкурентного преимущества фирмы».

В экономической литературе можно встретить самые различные трактовки понятия «антикризисное управление», но все они страдают отсутствием институционального подхода, что определяет их поверхностный характер.

Антикризисное (арбитражное) управление, следует понимать как комплементарный банкротству институт, обеспечивающий санацию микроэкономического пространства и повышение эффективности функционирования рыночного механизма.

Как институт рыночной экономики, антикризисное управление ориентировано на то, чтобы даже в сложнейшей ситуации, в которой оказалась фирма (например, на грани банкротства), можно было бы ввести в действие такие управленческие и финансовые механизмы, которые позволили бы преодолеть кризисную динамику с минимальными потерями. Функцией-минимум арбитражного управления является недопущение банкротства фирмы. Состав остальных функций, тем не менее, находится в стадии уточнения, по этому поводу ведутся научные дискуссии.

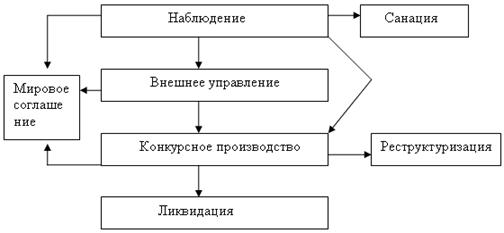

2. Этапы арбитражного управления неплатежеспособным предприятием и особенности их проведения

Наиболее часто используемыми в российской практике процедурами банкротства являются: внешнее управление, конкурсное производство и добровольная ликвидация юридического лица. Наряду с этим для крупных производственных предприятий характерно использование реструктуризации в ходе конкурсного производства, сопровождающейся скупкой активов и контрольных пакетов акций.

1. Наблюдение применяется к должнику с момента принятия судом заявления до введения внешнего управления или конкурсного производства и осуществляется временным управляющим, назначаемым арбитражным судом. На этот момент руководство должника выполняет свои полномочия с определенными ограничениями. В период наблюдения проводится финансовый аудит и дается предварительная оценка деятельности компании. Временный управляющий пока только наблюдает со стороны за предприятием-должником, практически не вмешиваясь в его деятельность.

2. Внешнее управление вводится арбитражным судом на основании решения комитета кредиторов и осуществляется внешним управляющим, кандидатура которого утверждается судом. В Федеральном Законе о банкротстве произошли значительные изменения, касающиеся сроков внешнего управления. Если раньше внешнее управление вводилось на срок не более 12 месяцев, который мог быть в ряде случаев продлен еще на шесть месяцев, то теперь внешнее управление может реализовываться в течение целого ряда лет (10 лет). Как показал опыт внешних управляющих, за короткий срок практически невозможно успешно завершить внешнее управление и рассчитаться с кредиторами без продажи имущества предприятия на открытых торгах в ходе конкурсного производства.

Рис. 1. Банкротство юридического лица

На период внешнего управления руководитель предприятия-должника отстраняется от должности. Все полномочия органов управления предприятия переходят к внешнему управляющему, которому передаются документы бухгалтерской и финансовой отчетности, печати, штампы, материальные ценности, оборудование.

Основная цель внешнего управления — восстановление платежеспособности предприятия-должника и удовлетворение всех требований кредиторов. Все активы и имущество оказываются в распоряжении внешнего управляющего. Наиболее крупные сделки утверждаются комитетом кредиторов, перед которым управляющий должен отчитываться.

На основании решения комитета кредиторов и отчета внешнего управляющего суд может принять один из вариантов решений:

а) прекратить процедуры банкротства и начать расчеты с кредиторами в соответствии с реестром кредиторов;

б) отказать в утверждении отчета управляющего, объявить должника банкротом и открыть конкурсное производство;

в) утвердить мировое соглашение.

3. Санация (финансовое оздоровление) — процедура, направленная на восстановление платежеспособности предприятия-должника посредством финансовых вливаний со стороны и проведения целенаправленных реорганизационных мероприятий. Термин санация в переводе с латинского означает оздоровление или лечение.

Санация может проводиться с изменением юридического статуса предприятия, что сопровождается кардинальными структурными изменениями: слиянием, поглощением или, наоборот, разделением. Например, предприятие может начать новую жизнь в форме двух других, которые созданы на его производственных площадях, с другими названиями и организационно-правовой формой. Слияние может осуществляться путем объединения предприятия, которое находится в кризисе, с другим, являющимся финансово устойчивым. Или предприятие может быть поглощено более крупной компанией, руководство которой получает доступ к управлению благодаря покупке контрольного пакета акций, имущества должника. Возможны разные варианты финансового оздоровления, которое проводится при помощи финансовых вливаний третьих лиц. При разукрупнении, выделенные в процессе разделения предприятия, получают статус нового юридического лица, а имущественные права и обязанности переходят к каждому из них на основе разделительного баланса.

Санация может проводиться без изменения статуса юридического лица, с проведением таких мероприятий, которые могли бы вывести предприятие на новый уровень конкурентных преимуществ. Государственные предприятия санируются за счет бюджета страны, частные — посредством целевого банковского кредита или инвестиций заинтересованных лиц.

Основная цель санации — добиться устойчивого финансового положения предприятия и вывести его из кризиса. Отличие санации от внешнего управления состоит в том, что она проводится вне рамок банкротства, и поэтому дает больше шансов оздоровить предприятие.

4. Конкурсное производство открывается арбитражным судом и начинается с назначения конкурсного управляющего. Срок конкурсного производства не может превышать одного года. Он может быть продлен арбитражным судом на шесть месяцев и более. Все функции по управлению переходят к конкурсному управляющему, на которого возлагается ответственность за оценку имущества и активов должника. Все имущество должника, за исключением некоторых видов активов, реализуется на открытых торгах (по конкурсу). Полученные средства конкурсный управляющий использует для удовлетворения требования кредиторов в порядке очередности, определенной законом. Преимущества перед другими имеют те кредиторы, чьи требования обеспечены залогом имущества.

Основная цель конкурсного производства — продажа имущества предприятия-должника и удовлетворение требований кредиторов.

5. Ликвидация юридического лица осуществляется после окончания конкурсного производства, утверждения отчета конкурсного управляющего и вынесения решения арбитражным судом. Конкурсный управляющий представляет определение суда в орган, в котором было зарегистрировано предприятие-должник. В Единый государственный реестр юридических лиц вносится запись о ликвидации предприятия-должника. С момента внесения записи предприятие-должник считается ликвидированным.

Основания для ликвидации юридических лиц:

а) В результате объявления юридического лица банкротом.

б) Юридическое лицо ведет деятельность, запрещенную законом.

в) Организация ведет деятельность без лицензии.

г) В результате решения суда о признании регистрации юридического лица недействительной из-за нарушения законодательства.

д) Окончанием срока действия юридического лица или достижением цели, для которой оно создавалось.

Ликвидация юридического лица может быть начата регистрационной палатой, налоговой инспекцией, правоохранительными органами.

Добровольная ликвидация юридического лица проводится вне рамок банкротства, по собственному волеизъявлению собственников организации, ее учредителей, акционеров, которые пришли к заключению о нецелесообразности дальнейшей деятельности. Реальные причины добровольной ликвидации могут быть различны: предприятие стало не рентабельным; возникла потребность перелить капитал в другие более перспективные бизнес-области; достигнута цель, ради которой создавалось предприятие. Актуальна проблема и фиктивного банкротства, прекращения деятельности с целью увести средства, не рассчитавшись с кредиторами.

Собственники юридического лица, принявшие решение о ликвидации, должны в письменном виде поставить в известность об этом решении государственный орган, осуществляющий регистрацию юридических лиц. Создается ликвидационная комиссия , к которой переходит управление делами юридического лица. Ликвидационная комиссия может выступать в суде от имени ликвидируемого юридического лица. Ликвидационная комиссия должна сообщить через средства массовой информации, как минимум за два месяца, о предстоящей ликвидации, порядке и сроках подачи претензий со стороны кредиторов. После окончания срока предъявления претензий со стороны кредиторов ликвидационная комиссия составляет промежуточный ликвидационный баланс и согласовывает его с государственным органом по регистрации. Денежные требования кредиторов удовлетворяются в соответствии с промежуточным ликвидационным балансом в порядке очередности, установленном законодательством. Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

Если стоимости имущества недостаточно для удовлетворения требований всех кредиторов, то к ликвидируемому предприятию должны быть применены процедуры банкротства. В этом случае ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о признании должника банкротом. Если ликвидационная комиссия еще не назначена, с таким заявлением должен обратиться владелец должника. Арбитражный суд принимает решение об открытии конкурсного производства, которое происходит по обычной схеме. Обязанности конкурсного управляющего могут быть возложены на председателя ликвидационной комиссии. Кредиторы вправе предъявить свои требования в месячный срок с момента публикации объявления о признании ликвидируемого должника банкротом.

Собственник имущества предприятия-должника, учредители, участники и руководитель, председатель ликвидационной комиссии, допустившие нарушение, несут субсидиарную ответственность по неудовлетворенным требованиям кредиторам.

После удовлетворения требований всех кредиторов ликвидационная комиссия составляет окончательный ликвидационный баланс , в соответствие с которым осуществляется раздел имущества между собственниками, участниками, акционерами юридического лица. Распределение имущества осуществляется в соответствии с очередностью, определенной в учредительных документах ликвидируемой организации, с учетом требований законодательства, применимого к конкретной организационно-правовой форме. Ликвидация юридического лица считается законченной, после внесения записи о ликвидации в Единый государственный реестр юридических лиц.

6. Мировое соглашение — это соглашение между предприятием-должником и его кредиторами, которое предполагает обоюдное решение проблемы погашения кредиторской задолженности. Например, оформляется новый кредитный договор со ссылкой на первоначальные требования. Рассматриваются различные варианты реструктуризации долгов и определяются конкретные сроки погашения.

Мировое соглашение может быть заключено на любом этапе рассмотрения дела о банкротстве. Решение об его заключении принимает комитет (собрание) кредиторов, простым большинством голосов, и считается принятым, если за него проголосовали все кредиторы по обязательствам, обеспеченным залогом. Мировое соглашение должно быть утверждено арбитражным судом.

Суд может признать мировое соглашение недействительным, если: соглашение содержит условия, предусматривающие преимущества для одних и ущемляющие права других, кредиторов, или если исполнение мирового соглашения может привести к банкротству предприятия-должника.

Арбитражный управляющий — это компетентный руководитель в области антикризисного менеджмента, который назначается арбитражным судом для осуществления ряда процедур банкротства: наблюдения, внешнего управления, конкурсного производства. Федеральная служба по финансовому оздоровлению предприятий (ФСФО) аттестует внешних арбитражных управляющих и выдает им лицензии. Арбитражный управляющий должен уметь решать сложные задачи высокого ранга в той ситуации, когда предприятие испытывает значительные финансовые трудности, потеряло свои конкурентные преимущества, нуждается в реструктуризации.

3. Организационно-правовые аспекты деятельности арбитражного управляющего при наблюдении, финансовом оздоровлении, внешнем управлении и конкурсном производстве

На арбитражного управляющего на различных стадиях банкротства возлагаются функции руководителя должника (при наблюдении - могут быть возложены), в таком случае арбитражный управляющий, по юридическому статусу индивидуальный предприниматель, станет исполнительным органом должника.

Эта двойственность породила разные подходы к определению его статуса. С одной стороны, арбитражный управляющий - это исполнительный орган должника. При возложении полномочий руководителя должника на арбитражного управляющего последний становится новым директором на период банкротства.

С другой стороны, арбитражный управляющий является индивидуальным предпринимателем, осуществляющим самостоятельный вид предпринимательской деятельности - за вознаграждение обеспечивает сохранность имущества должника, управляет и распоряжается им в интересах всех кредиторов.

Следует отметить, что даже для обозначения деятельности арбитражного управляющего используется разная терминология. В Законе о банкротстве она называется деятельность для проведения процедур банкротства. В экономической литературе можно встретить термин антикризисное управление. В лицензии этот вид деятельности определен как деятельность в качестве арбитражного управляющего.

Опыт крупных российских компаний показывает, что есть определенные средства преодоления банкротства. Как правило, на таких предприятиях происходят кардинальные изменения, связанные со сменой собственника, переориентацией на новую продукцию, изменение организационно-правовых форм. Предприятие может восстановить свою платежеспособность в период внешнего управления или провести реструктуризацию после завершения конкурсного производства. В основном, происходит покупка предприятия другими собственниками. Например, на месте завода-банкрота могут быть созданы два жизнеспособных АО, которые станут покупателями нереализованной инфраструктуры завода.

Внешнее управление далеко не часто дает положительный результат, а напротив, может создать ситуацию, когда предприятие еще больше увязнет в долгах. Поэтому внешний управляющий должен отдавать себе отчет в том, чтобы использовать наиболее экономичные и оптимальные средства.

Чтобы начать деревообработку, на Луховицком заводе специальных конструкций необходимо было полностью сменить оборудование.

Внешний управляющий принял решение о создании на базе завода двух акционерных обществ, куда были переданы активы. Новый собственник навел порядок в цехах. Однако уже первый серьезный заказ на шумоглушители потребовал от предприятия серьезных усилий, и, прежде всего, покупки и ремонта дорогого оборудования. С деревообработкой также возникла проблема: оборудование для нее было очень энергоемким и морально устаревшим.

На этапе наблюдения результаты оценки использовались в следующих целях:

- обоснование наличия или отсутствия возможности восстановления платежеспособности предприятия, выражающееся в определении размеров конкурсной массы и сравнении ее с задолженностью предприятия;

- определение размеров вкладов в уставный капитал при создании новых доходных предприятий на базе предприятия;

- определение стоимости предприятия при установлении достаточности имущества должника для покрытия судебных расходов и расходов на вознаграждение арбитражным управляющим.

Определение о введении наблюдения было направлено лицам, участвующим в деле, и дополнительно в кредитные организации, подразделения судебных приставов, уполномоченные органы (п. 2 ст. 63 ФЗ о банкротстве). Необходимость направления определения в указанные организации была вызвана тем, что согласно ст. 63 ФЗ о банкротстве с даты вынесения судом определения о введении наблюдения наступают определенные последствия (кредиторы предъявляют требования к должнику, приостанавливается исполнение по исполнительным листам, запрещается выдел доли, выплаты дивидендов, запрещаются определенные сделки).

При завершающей стадии процедуры банкротства - конкурсном производстве конкурсный управляющий привлек независимого оценщика для оценки имущества (п. 2 ст. 110, Закона О несостоятельности (банкротстве)). В этом случае требовалось определение ликвидности активов предприятия для установления сроков их реализации при расчете общего срока конкурсного производства, оценка имущественного комплекса предприятия-должника для разработки промежуточного ликвидационного баланса.

В условиях данного конкурсного производства определить рыночную стоимость невозможно по следующим причинам:

- продажа имущества не может рассматриваться в качестве добровольной сделки, так как конкурсный управляющий реализует имущество по решению суда;

Внешний управляющий попытался продать активы, оставшиеся от первоначальной инфраструктуры. Этой суммы могло хватить на расчеты с кредиторами. Однако оказался неучтенным неожиданно инициированный иск в суд с требованием индексации задолженности по зарплате. В итоге все средства ушли на зарплату. Внешний управляющий счел целесообразным решить судьбу имущества предприятия в конкурсном производстве . Тем более, что реализовать остатки собственности в этой процедуре проще, чем во внешнем управлении.

Внешнее управление может осуществляться с использованием таких средств, как создание на базе предприятия холдинга из нескольких предприятий, использования толлинговых контрактов , продажи на аукционе акций компании, успешной работы с кредиторами и проведения реструктуризации долга , подписания мирового соглашения . Собрание кредиторов, должно утвердить годовой план внешнего управления и установить очередность выплаты долгов.

Список литературы:

1. Антикризисное управление. Учебное пособие под ред. Короткова Э.М., — М.: ИНФРА-М, 2007, с. 432.

2. Антикризисный менеджмент / Под. ред. проф. А.Г. Грязновой — М.: Ассоциация авторов и издателей ТАНДЕМ. — Издательство ЭКМОС, 2009.

3. Антикризисное управление предприятиями и банками. Учебник. — М.: Дело, 2008. — с. 840.

4. Попов Р.А. Антикризисное управление. — М.: Высшая школа, 2008. — с. 429.

5. Александров Г.А. Антикризисное управление: теория, практика, инфраструктура. — М.: Бек, 2008. — 544 с.

6. Родионова Н.В. Антикризисный менеджмент. — М.: ЮНИТИ, 2007. — с. 223.

7. .Арбитражное управление предприятием. Практическое пособие. — 4-е изд., испр. — М.: Дело, 2009. — с. 376с.

8. Фомин Я.А. Диагностика кризисного состояния предприятия. — М.: ЮНИТИ, 2008. — с. 349.

9. Бобылева А.З. Финансовое оздоровление фирмы: теория и практика. — М.: Дело, 2008. — с. 256.