Факторы и условия развития российского кредитного рынка

СОДЕРЖАНИЕ: СОДЕРЖАНИЕ Введение . 1.Кредитный рынок: структура, сущность, функции, Виды, субъекты, объекты кредитного рынка …..| СОДЕРЖАНИЕ | С. |

Введение…………………………………………………………………………. 1.Кредитный рынок: структура, сущность, функции, Виды, субъекты, объекты кредитного рынка…………………………….. 2.ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ РОССИЙСКОГО КРЕДИТНОГО РЫНКА………………............................................................................................ 2.1.АНАЛИЗ ПОКАЗАТЕЛЕЙ ФУНКЦИОНИРОВАНИЯ РОССИЙСКОГО КРЕДИТНОГО РЫНКА ЗА 2006 -2009гг……………………………………….. 2.2.анализ проблем развития российского кредитного рынка в период финансового кризиса……………………………………….. 3.ФАКТОРЫ И УСЛОВИЯ РАЗВИТИЯ КРЕДИТНОГО РЫНКА россии ….. Заключение…………………………………………………………….............. Список использованной литературы………………………............. СТРУКТУРНО-ЛОГИЧЕСКАЯ СХЕМА КУРСОВОЙ РАБОТЫ……………… Приложения. ……………………………………………………………………. |

3 5 10 10 16 19 21 23 24 25 |

ВВЕДЕНИЕ

Актуальность выбранной тематики обусловлена наличием проблем функционирования Российского кредитного рынка, несовершенством кредитной политики, а отсутствием однозначных перспектив развития кредитного рынка, находящегося под влиянием мирового финансового кризиса.

Теоретические аспекты исследуемой темы освещены в работах таких экспертов и исследователей, как Л. Мусина, А. Тихонов, Н. Орлова,И. Велиева, О. Комардина, С. Моисеев, Е. Евтюхина,О. Березинская и др.

Исходя из выявленной актуальности тематики, целью написания курсовой работы является выявление эффективных способов решения проблем развития российского кредитного рынка.

Для достижения поставленной цели необходимо решить следующие задачи:

-раскрыть сущность основных понятий кредитного рынка;

-систематизировать показатели функционирования кредитного рынка России в период 2006-2009гг;

-выявить взаимосвязь отдельных показателей и факторов, оказывающих влияние на состояние кредитного рынка;

-провести анализ показателей функционирования российского кредитного рынка за 2006-2009гг и проблем его развития в целом;

-изучить и дать характеристику его состояния на современном этапе;

-на основе выявленных проблем определить дальнейшие тенденции и перспективы развития кредитного рынка России.

Объектом курсовой работы является кредитный рынок РФ, предметом изучения - процессы, происходящие на нем в целом, и в частности, в период 2006-2009гг.

В качестве информационной базы для написания курсовой работы автор использовал:

-актуальную нормативно-законодательную базу, регулирующую вопросы кредитования;

-учебники и учебные пособия по изучению кредитного рынка;

-статистические данные за 2006-2009 гг. в области кредитования в России таких источников как ЦБ РФ, Росстат, Банк России, Альфа-Банк, Интерфакс-100;

-статьи журналов: Банковское обозрение, «Кредит и деньги», «Финансы и кредит», «Банковское кредитование»;

- «Российской бизнес-газеты»;

-информацию сайтов: Банковское обозрение [http://bo.bdc.ru], Вестник банка России [http://bankir.ru] , Институт экономики переходного периода [http://www.iet.ru], Институт комплексных стратегических исследований (ИКСИ) [http://www.icss.ac.ru], Центр экономических исследований Московской Финансово-промышленной академии [http://www.mifp.ru], а также избранные публикации В.В. Мартыненко [http://www.martynenko-info.ru].

При написании работы были использованы следующие методы исследования: наблюдение, сравнение, обработка информации посредством синтеза и анализа и метод экспертных оценок в историческом подходе к исследованию.

Избранная тема исследования имеет практическую значимость при оценке состояния финансовой системы России и выявления путей ее стабилизации.

ГЛАВА 1. Кредитный рынок: сущность, функции,

СТРУКТУРА, Виды, субъекты, объекты кредитного рынка

В большинстве случаев для каждой пары заемщиков и кредиторов согласование условий кредитования по срокам, размерам и т. п. является зачастую весьма проблематичным. В этом заключается основная трудность прямого денежного кредитования, его принципиальная ограниченность. Как следствие объективно существующая потребность в согласовании интересов кредиторов и заемщиков обусловливает необходимость формирования определенной системы, которая обеспечивала бы, во-первых, условия для постоянных или регулярных непосредственных контактов максимально возможного числа потенциальных заемщиков и кредиторов и, во-вторых, условия для свободного и соревновательного определения сторонами взаимоприемлемых условий заключения и оформления кредитных сделок. Такая система представляет собой универсального посредника между множеством заемщиков и кредиторов, получившего название кредитного рынка.Кредитный рынок — это экономическое пространство, где организуются отношения, обусловленные движением свободных денег между заемщиками и кредиторами на условиях возвратности и платности. При этом могут иметь место кредитные отношения между следующими участниками:

-Центральным банком и коммерческими банками;

-коммерческими банками (друг с другом);

-коммерческими банками и обслуживаемыми ими юридическими и физическими лицами;

-российскими и зарубежными банками.

Кредитный рынок - это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства (см. схему 1). Кредитные сделки опосредуются, как правило, кредитными институтами (банками и др.), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг.Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка - направлять сбережения населения и свободные средства посредническим лицам на инвестиции. |

Схема 1- Структура кредитного рынка

Кредитный рынок является механизмом, порождающим и регулирующим характер взаимодействия потенциальных и реальных контрагентов в рамках прямого кредитования. Это взаимодействие осуществляется в форме столкновения и согласования экономических интересов контрагентов, объединенных взаимным стремлением заключения сделок на выгодных для них условиях. Кредитный рынок, будучи одним из важнейших элементов рыночной экономики, способствует разрешению противоречия, присущего обороту капитала. Именно благодаря конкурентному механизму кредитного рынка возможны оперативное принятие решения и установление наиболее прозрачной и справедливой цены кредита (процента).

Кроме того, рынок позволяет в случае необходимости решить и проблему рефинансирования самого кредитора. Действительно, если в течение срока действия кредитной сделки у кредитора возникнет потребность в денежных средствах, он может приобрести их на том же самом рынке путем продажи кредитного требования (дебиторской задолженности, векселей или облигаций), получения кредита под залог такого требования или продажи собственного векселя.Сущность кредитного рынка не зависит от того, какой денежный капитал используется на нем: собственный или чужой, аккумулированный. Содержание, характер использования, закономерности развития кредитного рынка определяются социально-экономическими отношениями капиталистического способа производства. В свою очередь сущность этого рынка предопределяет конкретную роль, которую он выполняет в современном механизме государственно-монополистического капитализма Кредитный рынок способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технической революции, обновлению основного капитала. В этом смысле рынок опосредствует различные фазы воспроизводства, является своеобразной опорой материальной сферы производства, откуда она черпает дополнительные денежные ресурсы.Экономическая роль кредитного рынка заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления. Это позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала. Важной особенностью кредитного рынка является усиление влияния на процесс интернационализации мирового хозяйства посредством обеспечения миграции капиталов. Кроме того, кредитный рынок играет большую роль в структурной перестройке капиталистической экономики.Функция кредитного рынка, состоящая в обеспечении ликвидности инструментов, хорошо иллюстрирует простейшую его структуру — деление на первичный и вторичный кредитные рынки . Первичный рынок кредитных инструментов — это рынок новых кредитов, на котором первичный заемщик выпускает кредитный инструмент (кредитное требование) и обменивает его на деньги у первичного кредитора. На вторичном рынке происходит обращение кредитных требований — их уступка или перепродажа. Кредитные инструменты оборачиваются здесь с невероятной скоростью и эффективностью. Однако выделением первичного и вторичного кредитных рынков анализ структуры рынка не ограничивается. Действительно, современный кредитный рынок представляет собой сложноорганизованную и структурированную систему. В его состав входит ряд специализированных рынков, называемых сегментами, на которых осуществляются краткосрочные и долгосрочные операции с кредитными инструментами. Кредитный рынок сам является важнейшим подразделением финансового рынка, который обслуживает куплю-продажу разнообразных финансовых инструментов долгового и долевого характера, а также других финансовых активов (производных ценных бумаг, валют, золота, серебра и т. п.).

Рассмотрим два крупных сегмента финансового рынка — денежный рынок и рынок капитала. В экономической литературе под денежным рынком принято понимать сегмент финансового рынка, на котором осуществляются только краткосрочные операции с долговыми инструментами (со сроком погашения менее года). Этот рынок полностью входит в состав кредитного рынка и здесь заключаются исключительно кредитные сделки и обращаются только кредитные инструменты. Рынок, на котором осуществляются операции со среднесрочными и долгосрочными долговыми инструментами (со сроком погашения более года) и операции с долевыми инструментами, называется рынком капитала и входит в состав кредитного рынка только частично, поскольку операции с долевыми инструментами, такими как акции, не являются кредитными по природе.Кредитный рынок выполняет макроэкономическую функцию . В современной капиталистической экономике денежный капитал накапливается в основном в виде денежного ссудного капитала, что важно не само по себе как обособленный процесс, а прежде всего с точки зрения его воздействия на весь ход капиталистического воспроизводства, т.е. в макроэкономическом аспекте. В этом отношении накопление денежного капитала тесно взаимодействует с реальным накоплением, представляющим в целом иной процесс. Большая часть денежного капитала формируется за счет сбережений населения, а их размеры играют значительную роль в образовании общенациональной нормы реального накопления, доли капиталовложений в валовом национальном продукте.Функции кредитного рынка определяются его сущностью и ролью, которую он выполняет в системе капиталистического хозяйства, а также задачами по воспроизводству капиталистических производственных отношений.Следует выделить пять основных функций кредитного рынка :-обслуживание товарного обращения через кредит;-аккумуляция или собирание денежных сбережений (накоплений) предприятий, населения, государства, а также иностранных клиентов;-трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства;-обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов;-ускорение концентрации и централизации капитала, содействие образованию мощных финансово-промышленных групп.Указанные функции кредитного рынка направлены на поддержание капиталистического способа производства, обеспечение функционирования экономической системы государственно-монополистического капитализма. Отражая накопление и движение денежного капитала, кредитный рынок органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Посредством рынка можно измерить и определить движение, объем, направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, воздействие его на социально-экономические отношения.Таким образом, кредитный рынок представляет собой основанное на обмене регулярное конкурентное взаимодействие продавцов и покупателей (кредиторов и заемщиков), обеспечивающее установление взаимоприемлемых условий кредитных сделок, их заключение и свободное обращение кредитных инструментов, или, кредитный рынок — это механизм регулярного обмена, обеспечивающий создание и обращение кредитных инструментов. Главная особенность кредитного рынка - это то, что объектом торговли на нем являются деньги, они продаются и покупаются, в то время как на любом другом рынке происходит обмен денег на какой-либо другой товар.ГЛАВА 2. ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ РОССИЙСКОГО КРЕДИТНОГО РЫНКА

2.1. АНАЛИЗ ПОКАЗАТЕЛЕЙ ФУНКЦИОНИРОВАНИЯ РОССИЙСКОГО КРЕДИТНОГО РЫНКА ЗА 2006 -2009гг

Кредитный рынок, являясь неоднородной сложной структурой, тесно взаимосвязан и переплетен с другими сегментами рынка, участвующими в создании и перераспределении стоимости.

Структурный анализ по различным признакам показывает, что на российском кредитном рынке лидирующие позиции занимают банки, доли других участников кредитного рынка: ломбардов и небанковских финансовых институтов (НФИ), микрофинансовых организаций (МФО), факторинговых и лизинговых компаний – значительно меньше. В то же время, банки уступают вышеназванным небанковским посредникам по темпам прироста деятельности, и на данном этапе факторинг и лизинг выступают уже как альтернативные схемы финансирования для промышленных предприятий. Ключевая роль банков определяется, с одной стороны, их ресурсными возможностями, а с другой стороны — активной работой в качестве консультантов по региональным и корпоративным займам (см. диаграмму Приложения 1).

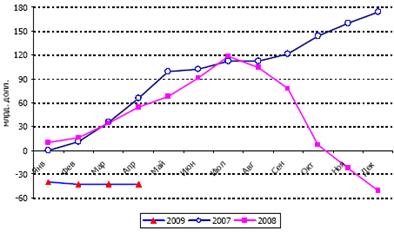

Динамика чистых международных резервов и чистых внутренних активов показывает, что сохранение резервов на прежнем уровне может свидетельствовать о сокращении средств коммерческих банков в иностранной валюте на корсчетах в ЦБ РФ, учитываемых в составе резервов (см. рисунок 1).

Динамика чистых международных резервов и чистых внутренних активов показывает, что сохранение резервов на прежнем уровне может свидетельствовать о сокращении средств коммерческих банков в иностранной валюте на корсчетах в ЦБ РФ, учитываемых в составе резервов (см. рисунок 1).

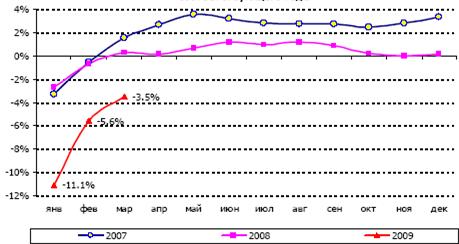

Стабилизация резервов произошла после завершения в начале текущего года процесса последовательного ослабления

![]() курса национальной валюты и установления нового ориентира для бивалютной корзины на 18% выше значения на конец прошлого года и на 40% выше предкризисного уровня. Снятие девальвационных ожиданий привело к резкому замедлению оттока капиталаиз страны. Снижение объемов денежной базы в феврале-марте этого года стало максимальным за последние 10 лет, и составило в сумме 16,3%, притом, что рост в декабре составил всего 3,9%. В предыдущие годы декабрьскийрост достигал 13-17%, а январское сокращение не превышало 8-10% (см. рисунок 2).

курса национальной валюты и установления нового ориентира для бивалютной корзины на 18% выше значения на конец прошлого года и на 40% выше предкризисного уровня. Снятие девальвационных ожиданий привело к резкому замедлению оттока капиталаиз страны. Снижение объемов денежной базы в феврале-марте этого года стало максимальным за последние 10 лет, и составило в сумме 16,3%, притом, что рост в декабре составил всего 3,9%. В предыдущие годы декабрьскийрост достигал 13-17%, а январское сокращение не превышало 8-10% (см. рисунок 2).

Понижательное влияние на динамику денежной базы и всех рублевых денежных агрегатов оказало значительное сокращение спроса на деньги. Углубление кризиса мировой экономики и ухудшение внутриэкономической конъюнктуры в сочетании с резким падением цен на активы и ослаблением курса национальной валюты вызвали переток средств из рублевых активов в валютные. Чистый вывоз капитала по результатам 2008 года составил порядка 130 млрд. долларов, в январе из страны было выведено ещё порядка 30 млрд. долларов.

Понижательное влияние на динамику денежной базы и всех рублевых денежных агрегатов оказало значительное сокращение спроса на деньги. Углубление кризиса мировой экономики и ухудшение внутриэкономической конъюнктуры в сочетании с резким падением цен на активы и ослаблением курса национальной валюты вызвали переток средств из рублевых активов в валютные. Чистый вывоз капитала по результатам 2008 года составил порядка 130 млрд. долларов, в январе из страны было выведено ещё порядка 30 млрд. долларов.

По состоянию на 1 февраля коэффициент долларизации российской

По состоянию на 1 февраля коэффициент долларизации российской

экономики, рассчитываемый как доля депозитов в иностранной валюте, вырос до 26,8% против минимума 9,3%, зафиксированного 1 января 2008 года.

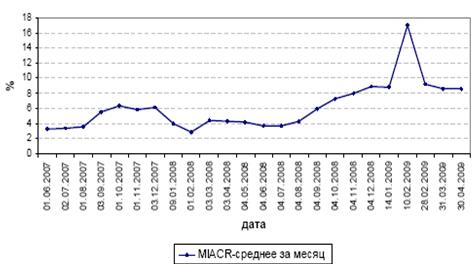

После крайне нестабильного и нервного начала года, с февраля состояние денежного рынка постепенно нормализовалось. Средневзвешенная ставка по фактически предоставленным однодневным межбанковским кредитам по итогам апреля составила 8,58%, что незначительно ниже мартовского показателя. Как и в предыдущие месяцы, в третьей декаде, в период проведения налоговых платежей, наблюдалось повышение ставки на 1-1,5 п.п., до 10%. Для сравнения, в январе ставка overnight держалась на уровне 24-28% годовых (см. рисунок 3).

![]()

Задолженность кредитных организаций перед Банком России по кредитам без обеспечения сократилась с максимального уровня 1924 млрд. рублей, зафиксированного в середине февраля, до 1183 млрд. (или на 38,5%) на конец апреля. Вместе с тем, в начале апреля после 5-месячного перерыва Министерство финансов РФ возобновило проведение аукционов по размещению бюджетных средств. Предыдущий подобный аукцион состоялся 5 ноября 2008 года. После этого аукционы были отменены по рекомендации Центрального банка. Возвращение к этому инструменту не связано с задачей поддержания ликвидности банковской системы. С точки зрения банков аукционы на какое-то время могут стать альтернативным источником ликвидности в условиях сокращения объёмов беззалогового кредитования.

![]()

Росту евро в первой половине мая текущего года не стало помехой даже очередное снижение Европейским Центральным Банком базовой процентной ставки на 0,25 п.п. - до 1% годовых, минимального значения за всю историю существования ЕЦБ с 1999 года. Поддержку доллара по-прежнему оказывает неблагоприятная ситуация в мировой экономике. Несмотря на локальные всплески активности, в целом в экономике продолжают доминировать негативные тенденции, а доллар сохраняет статус валюты-убежища.

Росту евро в первой половине мая текущего года не стало помехой даже очередное снижение Европейским Центральным Банком базовой процентной ставки на 0,25 п.п. - до 1% годовых, минимального значения за всю историю существования ЕЦБ с 1999 года. Поддержку доллара по-прежнему оказывает неблагоприятная ситуация в мировой экономике. Несмотря на локальные всплески активности, в целом в экономике продолжают доминировать негативные тенденции, а доллар сохраняет статус валюты-убежища.

На финансовом рынке, после аномально высоких ставок однодневного кредитования в январе 2009 года, в феврале значения этих ставок вернулись к умеренным значениям, соответствующим уровням декабря 2008 года, в марте ставки однодневного кредитования снизились по отношению к февральскому уровню, в апреле среднее значение ставок было практически на мартовском уровне (см. рисунок 4).

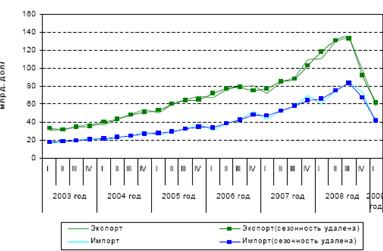

Огромные, на фоне положительной динамики предыдущих лет, темпы падения экспорта связаны, прежде всего, с понижением нефтяных цен по сравнению с соответствующим периодом прошлого года (см. рисунок 5).

![]()

В то же время, почти столь же стремительное падение импорта обусловлено снижением доходов в экономике (падение ВВП в 1 квартале составило, по оценке МЭР, 9,5%, год к году) и реальным ослаблением российской валюты (к доллару на 18,5%, к соответствующему периоду прошлого года). Отчасти рекордные темпы падения импорта в 1 квартале связаны с рекордным ростом в 1 квартале прошлого года, когда импорт вырос на 53,2%, год к году при средних темпах его роста менее 30% в прешествующие годы (см. рисунок 6).

В то же время, почти столь же стремительное падение импорта обусловлено снижением доходов в экономике (падение ВВП в 1 квартале составило, по оценке МЭР, 9,5%, год к году) и реальным ослаблением российской валюты (к доллару на 18,5%, к соответствующему периоду прошлого года). Отчасти рекордные темпы падения импорта в 1 квартале связаны с рекордным ростом в 1 квартале прошлого года, когда импорт вырос на 53,2%, год к году при средних темпах его роста менее 30% в прешествующие годы (см. рисунок 6).

![]()

В первом квартале 2009 г, стоимость импорта товаров упала на 38,4% по сравнению с уровнем предыдущего квартала (с учетом сезонности), при этом реальное ослабление рубля по отношению к валютам торговых партнеров составило за этот период 7,6%.

В первом квартале 2009 г, стоимость импорта товаров упала на 38,4% по сравнению с уровнем предыдущего квартала (с учетом сезонности), при этом реальное ослабление рубля по отношению к валютам торговых партнеров составило за этот период 7,6%.

Распространение кризисных явлений в реальный сектор экономики все заметнее сказывается на благосостоянии  населения. Темпы снижения реальной заработной платы продолжают увеличиваться, а то время как рост реальных располагаемых доходов после непродолжительного

населения. Темпы снижения реальной заработной платы продолжают увеличиваться, а то время как рост реальных располагаемых доходов после непродолжительного ![]() периода оживления замедлился до минимальных значений (см. рисунок 7). Снижение реальной заработной платы наблюдается с октября 2008 года. В марте заработная плата снизилась на 2,4%, а с начала года – на 4,2%. Напомним, что за первый квартал 2008 года рост реальной заработной платы составил 2,7%.

периода оживления замедлился до минимальных значений (см. рисунок 7). Снижение реальной заработной платы наблюдается с октября 2008 года. В марте заработная плата снизилась на 2,4%, а с начала года – на 4,2%. Напомним, что за первый квартал 2008 года рост реальной заработной платы составил 2,7%.

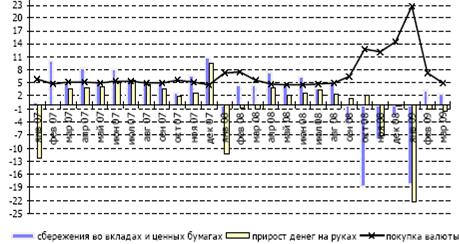

Одновременно с этим выросла доля средств на оплаты обязательных платежей (с 10,6% до 11,6%), однако она по-прежнему ниже аналогичных значений, зафиксированных годом ранее (13,9% в феврале-марте).

![]() За последние два месяца резко увеличилась доля сбережений (до 13,3-13,7% против 7,9-8,9% годом ранее). При этом доля организованных сбережений во вкладах и ценных бумагах продолжает снижаться (см. рисунок 8): с 3,3% в феврале до 2,8% в марте, в то время как в феврале-марте прошлого года она составляла 4,6-4,7%. Доля средств на покупку валюты постепенно возвращается к привычным значениям после резкого увеличения в январе (до 22,6%). В марте текущего года, как и годом ранее, она равнялась 5,0%. Изменение денег на руках у населения составило в отчетном месяце -1,5% против -0,8% в феврале текущего и марте прошлого годов.

За последние два месяца резко увеличилась доля сбережений (до 13,3-13,7% против 7,9-8,9% годом ранее). При этом доля организованных сбережений во вкладах и ценных бумагах продолжает снижаться (см. рисунок 8): с 3,3% в феврале до 2,8% в марте, в то время как в феврале-марте прошлого года она составляла 4,6-4,7%. Доля средств на покупку валюты постепенно возвращается к привычным значениям после резкого увеличения в январе (до 22,6%). В марте текущего года, как и годом ранее, она равнялась 5,0%. Изменение денег на руках у населения составило в отчетном месяце -1,5% против -0,8% в феврале текущего и марте прошлого годов.

![]()

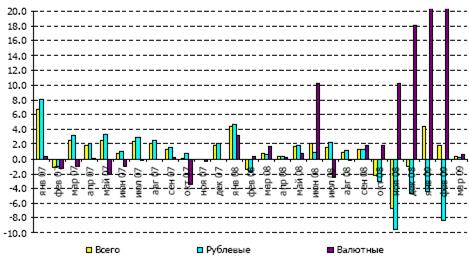

В феврале, впервые за последние полгода, наблюдалось увеличение объемов рублевых депозитов (см. рисунок 9), причем как в номинальном (на 1,6%), так и в реальном выражении (0,3%). На начало марта 2009 года доля депозитов в валюте составила 34% от общего объема вкладов населения и за отчетный месяц практически не изменилась. Подобная динамика свидетельствует о замедлении процесса долларизации экономики.

В феврале, впервые за последние полгода, наблюдалось увеличение объемов рублевых депозитов (см. рисунок 9), причем как в номинальном (на 1,6%), так и в реальном выражении (0,3%). На начало марта 2009 года доля депозитов в валюте составила 34% от общего объема вкладов населения и за отчетный месяц практически не изменилась. Подобная динамика свидетельствует о замедлении процесса долларизации экономики.

Если буквально рассматривать взаимосвязь двух номинальных величин — инфляции и кредитного предложения, то между ними действительно существует положительная связь. Увеличение номинального темпа прироста кредитов на 1% через 11–12 месяцев приводит к росту инфляции на 0,20–0,24%. Это отражает среднюю продолжительность производственного цикла и «перегрев» экономики, который наблюдался в 2006–2007 годах.

Однако если углубиться в анализ, то взаимосвязь не выглядит столь однозначной. Снижение объемов реального кредитного портфеля на 1% в течение двух месяцев приводит к росту месячной инфляции в России на 0,29–0,31%. Объясняется это нехваткой оборотных средств — предприятия вынуждены закладывать финансовый дефицит ресурсов в цену продукции.

Достигнутый в последние месяцы уровень выпуска можно рассматривать как «дно», от которого промышленность будет отталкиваться при дальнейшем росте. Это «дно» находится практически на уровне промышленного выпуска 2005 года.

2.2. анализ проблем развития российского кредитного рынка в период финансового кризиса

Жители Советского Союза удачно прожили 70 лет без кризисов потому, что первый кризис возник в 1998 году, как только страна открыла экономику и начала действовать как открытый международный рынок. Практически все кризисы начинаются с неграмотной кредитной политики, спекулятивных сделок, построение финансовых пирамид (в том числе и правительствами). Тема мирового кризиса настолько популярна, настолько противоречиво освещена в СМИ, что общего понимания, что же такое кризис практически нет. Есть только «ужасы» кризиса, от остановки производств, безработицы, падений бирж и самоубийств. С чего начался мировой кризис? С ипотечного кризиса в США.

Крах ипотечной системы кредитования был предопределен, цены на недвижимость, финансовые схемы – все это больше походило на «пирамиду», нежели на реально существующую систему займов. Ипотечный кризис или кредитный кризис мы наблюдали у себя в стране – бум выдачи кредитов (часто необоснованных). Деньги в кредитной российской системе не имеют депозитного происхождения, так как в огромной стране только 10% населения имеют сбережения, такой % сбережений не способен обеспечить потребностей кредитов, которые массово выдавались в последнее время. Тогда откуда деньги?

Деньги из займов за границей. С падением Lehman Brothers и с возникновением ситуации, когда кредиты стало невозможно брать, возник коллапс собственной системы. Банки чтобы покрыть свои обязательства вынуждены повышать стоимость услуг. В настоящее время можно лишь констатировать, что к началу 2009 года промышленный выпуск упал до уровня, предшествующего выходу на траекторию роста на разогретом спросе. В ближайшем будущем рост промышленности будет происходить в гораздо более жестких условиях. Речь не только о глобальном характере экономического кризиса, в условиях которого будет восстанавливаться рост российской промышленности, низком уровне спроса на мировых рынках и пессимистичных прогнозах притока капитала. Проблемой являются фактически более жесткие внутренние условия — опережающий рост издержек, низкая производительность труда, конкуренция с импортом и зависимость от него. За четыре года цены на продукцию обрабатывающих производств потребительского и инвестиционного спроса выросли почти на 50% (февраль 2009 года к февралю 2005 года). Более чем на 53% увеличились потребительские цены (см. таблицу Приложения 1). При этом курс доллара к рублю вырос примерно на четверть (на 27,4% — февраль 2009 года к февралю 2005 года, или на 25,6% — март 2009 года к марту 2005 года).

Высокая зависимость от импорта реально наиболее конкурентоспособных российских предприятий обостряет коллизию управляемой девальвации национальной валюты — удешевление рубля поддерживает традиционных российских производителей в конкуренции с импортом на российском рынке, российских экспортеров и бюджет, но резко осложняет текущее положение и перспективы модернизированных производств. С другой стороны, тема импортозамещения была почти полностью отыграна российской промышленностью после почти четырехкратной девальвации 1998 года. Отечественная продукция действительно потеснила импортную на российском рынке — однако это касается главным образом продукции, производство которой не предполагает использование высоких технологий. Произошедшая недавно девальвация была гораздо менее масштабной — примерно на четверть к соответствующему периоду 2005 года или на треть к июлю 2008 года (к доллару США).

Вывод промышленности со «дна» мерами и методами, имеющими крайне слабую рыночную ориентацию, оставляет открытым ряд важных вопросов. Насколько устойчивым, продолжительным и интенсивным будет этот рост и какова его цена? В течение какого времени финансовые вливания и другие методы государственного стимулирования экономики будут определяющими? На какой период хватит аккумулированных государством ресурсов и когда можно рассчитывать на отклик российских и иностранных инвесторов? Наконец, насколько стратегически рациональным окажется выбранный вектор антикризисных мер и как выглядит целевая конфигурация российской промышленности и экономики в целом?

С точки зрения денежно-кредитной политики усилия властей достигли успехов и дальнейшая корректировка политики не требуется. Для банков созданы благоприятные макроэкономические условия для восстановления нормальной деятельности. Основные проблемы перешли из банковского сектора в реальный сектор экономики. К ключевым из них следует отнести:

-отсутствие возможности рефинансировать долги на международном рынке (в 2009 г. объем выплат составляет $141 млрд., а в 2010 г. - $91 млрд.;

-снижение спроса на продукцию предприятий и как следствие - неплатежи со стороны контрагентов, нехватка оборотных средств, замораживание инвестиционных проектов;

-падение объемов выручки и отсутствие внешнего рефинансирования привели к росту просроченной задолженности по банковским кредитам (до 3%) и дефолтам по корпоративным облигациям (до 6%).

Трудности банковского сектора в основном представляют оборотную сторону проблем предприятий. Критических точек во взаимоотношениях банков и предприятий всего три: просрочка, процентные ставки и объем кредитования.

В сложившейся финансово-экономической ситуации (снижение доходов населения, сокращение потребительского кредитования, приостановка инвестиционных проектов и т.д.) антикризисные меры властей по стимулированию спроса остаются главным и практически единственным способом вывести отечественную промышленность на новую траекторию роста. Увеличение госзакупок, поддержка инвестиционных программ госкорпораций, стимулирование потребительского спроса дотированием покупок определенных видов продукции, выделение банковской системе кредитных ресурсов для целевого финансирования предприятий реального сектора, предоставление государственных гарантий, безусловно, будут способствовать меньшему сокращению производства.

ГЛАВА 3.ФАКТОРЫ И УСЛОВИЯ РАЗВИТИЯ КРЕДИТНОГО РЫНКА россии

Исследование этапов формирования и становления кредитного рынка в контексте развития потребностей заемщиков показывает, что каждая модель экономики создает адекватный ей кредитный рынок (см. Приложение 2).

В начале 2009 года, исходя из радикально изменившейся за последние полгода

внешнеэкономической конъюнктуры, в частности, резкого и по оценкам экспертов

продолжительного снижения цен на основные товары российского экспорта, продолжающегося оттока иностранного капитала и многократно усилившихся девальвационных ожиданий, Центральный банк предпринял поэтапное ослабление курса рубля по отношению к бивалютной корзине, состоящей из доллара и евро. Впоследствии для ограничения спроса на иностранную валюту и сдерживания девальвационных и инфляционных ожиданий Банк России повысил процентные ставки и одновременно снизил лимиты по инструментам предоставления ликвидности. Таким образом, отказавшись от административных мер воздействия, Центральный банк сделал ставку на рыночные инструменты.

Справедливость ради следует отметить, что в последнее время влияние процентной политики Банка России, на состояние денежной сферы и экономики заметно возросло и обрело реальное выражение. В прошлом поддержка со стороны Центрального банка оказывалась востребованной лишь в единичных случаях. С осени 2008г. рефинансирование, предоставляемое Банком России кредитным организациям, превратилось в существенную составляющую пассивов последних. При этом увеличились не только объёмы рефинансирования, но и сроки. Также следует отметить, что процентные ставки по операциям рефинансирования сейчас адекватно отражают существующие рыночные условия, что повышает их значимость в качестве ценового ориентира. Жесткая денежно-кредитная политика Банка России в сочетании с улучшившейся конъюнктурой рынка нефтепродуктов помогла добиться сокращения спроса на иностранную валюту, стабилизации обменного курса, а также снятия девальвационных ожиданий. Вместе с тем, признавалось, что политика «дорогих» денег имеет ряд негативных последствий. Основное из них – удорожание кредитных ресурсов для реального сектора экономики. Согласно заявлениям представителей Банка России основанием для снижения ставок по операциям ЦБ РФ стало замедление темпов роста цен. Так, в апреле инфляция составила 0,7%, что в 2 раза ниже прошлогоднего показателя. Высокая стоимость ресурсной базы в сочетании высокими рисками позволяют сделать тот вывод, что рассчитывать на снижение ставок по банковским кредитам и либерализацию условий кредитования не стоит.

На предыдущем этапе развитие бизнеса происходило в условиях быстро растущей экономики и позволяло окупать высокие ставки по кредитам. Теперь ситуация изменилась и вопрос стоимости денег стал актуален вдвойне, поскольку падение спроса и неопределенность завтрашнего дня вынуждает компании вести крайне осторожную политику заимствований. Все эти меры в совокупности, безусловно, должны дать положительный эффект и способствовать возобновлению кредитования.

Можно добавить, несмотря на то, что кредитное сжатие типично для кризисного периода и принудительное наращивание кредитных портфелей может обернуться проблемами как для банков, так и для заемщиков, правительства всех без исключения стран принимают меры, направленные на увеличение кредитной активности. Основные из них:

-снижение процентных ставок;

-расширение доступа к кредитам центрального банка.

-предоставление государственных гарантий по кредитам предприятиям и организациям, а также населению;

-рекапитализация / национальзация банков;

-очистка балансов банков от плохих долгов.

Российские денежные власти до сих пор активно действовали лишь в двух из указанных направлений, а теперь готовы подключить ещё два, но при этом по-прежнему воздерживаются от работы с плохими долгами.

В заключение можно отметить, что одновременно со снижением ставок, Банк России объявил о плавном повышении нормативов обязательных резервов, что позволит ослабить напряженность на денежном рынке и высвободить средства для активных операций кредитных организаций.

ЗАКЛЮЧЕНИЕ

Кредитная система любой страны складывается из тех, кто деньги сберегает и тех, кто деньги берет в долг. Так устроены кредитные системы большинства стран. Депозиты хранятся в банках, а банки сдают эти депозитные накопления в качестве кредитов. Помимо вкладчиков и заемщиков кредитная система обязана хранить часть своих капиталов в сберегательных программах и гарантирующих программах. Хранить обязательную норму резервов в Центробанке, перестраховывать суммы вкладов и т.д. Центробанк и правительство влияет уровнем % ставки на доступность кредитов. Возникает резонный вопрос, глядя на российскую кредитную систему – откуда в ней деньги?

Основной причиной финансового кризиса как раз называют рынок ипотечных кредитов, который является одной из составных частей кредитного рынка. Кредитные обязательства можно продавать, это поняли практически все участники мировой экономики. Кредитные отношения в разных странах разные и перевод одних займов в одной страны в финансовые институты другой страны это путь к зарабатыванию денег на финансовом рынке.

Что же с кредитным рынком происходит сейчас? Сегодня максимум средств правительства стран направляют на поддержку того, что успели вовлечь в ипотечную и кредитную систему до того как. Новые кредиты фактически недоступны. Действительно поднятие % ставки, привело к тому, что практически закрылся ипотечный сектор кредитной системы. Сегодня долгосрочные проекты кредитования не интересны банкам. Та же участь постигла среднесрочные кредиты, краткосрочные кредиты становятся тоже менее доступны, хотя фактически банки продолжают рекламировать кредитные схемы, но вот правила выдачи кредитов ужесточились.

Стоимость ипотечного кредита сегодня поднялась до 16% в рублях и 13% в валюте. Это средние ставки, реальные бывают выше. По мнению аналитиков Фосборн Хоум, рублевые ставки вырастут еще на 1-2%, валютные – не изменятся и останутся в пределах 13-14% или даже немного снизятся. Насколько вырастут ставки рублевой ипотеки, во многом зависит от политики руководства страны по поддержанию курса рубля. Если правительство сможет удержать курс - ставки рублевой ипотеки останутся на уровне 17-18%, если не удержит - вырастут непредсказуемо. Сейчас оставшиеся на рынке банки то выдают ипотеку, то не выдают.

По мнению экспертов, в 2009 году на ипотечном рынке должна наступить долгожданная стабилизация, когда банки перестанут шарахаться из стороны в сторону и начнут стабильно выдавать ипотечные кредиты. И это будет главное достижение следующего года.

Россия все-таки в меньшей степени пострадала от краха международной кредитной системы. Только потому, что в меньшей степени успела «влезть в нее ногами и руками» - нам не доверяли. И это сыграло в пользу России, которая получив крах в 1998 году своей собственной не в меру предприимчивой кредитной системы приняла меры – создав стабилизационный фонд и тщательно проверяя банки - участники финансовой системы страны. Но не только это, а еще введение системы перестрахования вкладов. Все это позволило России выдержать первый удар, значительно лучше, чем странам Восточной Европы, Европейским странам и Азиатским корпорациям. Россия к кризису была готова. Если сравнивать ситуацию внешнего долга России (100% ВВП) с экономиками других стран - то это 400% у США, и более 150% у европейский стран.

Конечно, говорить о «удачном» периоде в жизни страны не приходится, однако перестройка экономики идет грамотно. Уже сейчас проводятся законы, стимулирующие и поддерживающие бизнес, проводится «атака» на такие финансовые коррупционные институты как налоговые органы МинФина. Конечно, нарекания в процесс есть всегда, но общая картина складывается благоприятной. Однако и бизнесу, и населению следует забыть о «сладком» времени кредита даром.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно-правовая база

1. Гражданский Кодекс Российской Федерации (ГК РФ). Часть 2 от 26.01.1996 N 14-ФЗ (принят ГД ФС РФ 22.12.1995) // Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru];

2. Федеральный Закон «О банках и банковской деятельности» №395-1 от 03.02.1996 г. (с изм. и доп. от 26.04.2007) // Консультант Плюс: Версия Проф. Режим доступа: [www.consultant.ru];

3. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10 июля 2002 г. (с изм. и доп. от 26.04.2007) // Справочная правовая система «Гарант».

Учебники и учебные пособия

4. Колесова В. П. Мировая экономика. М., 2006.

5. Корчагин Ю.А. Деньги Кредит Банки, Ростов-на-Дону: Феникс, 2007.

6. Лаврушина О.И. Деньги Кредит Банки, Москва: КНОРУС, 2007.

7. Моисеев А. К. Кредитный рынок России - состояние и проблемы. М., 2007.

8. Мусина Л. А. Место кредитного рынка в воспроизводственном процессе и ступени его развития // Формирование рыночного хозяйства: теория и практика. Под ред. проф. М. Г. Лапаевой. – Оренбург: Изд-во ОГУ, 2007.

9. Мусина Л. А. Условия реализации посреднической функции российского кредитного рынка // Вестник Оренбургского государственного университета. – 2007. – №8. – С. 213 – 218.

10. Фаминский И.П. Международные экономические отношения: учебник. – М.; Экономистъ. 2006.

Периодическая литература

11. Березинская О. Дно нашлось на уровне 2005 года/ Банковское Обозрение для бизнеса - 2009 - №3/7

12. Велиева И., Комардина О. /Розничное кредитование в зоне турбулентности/ Российская газета - 2008 - №2

13. Евтюхина Е. / Кредиты оправились от шока. Насколько вырастут ставки в 2009 году / Российская бизнес - газета - 2009 - №2

14. Мусина Л. А. Роль и взаимодействие основных организаторов кредитного рынка в сегменте кредитования реального сектора экономики России // Взаимодействие реального и финансового секторов в трансформационной экономике: материалы Международной научной конференции. – Оренбург: Изд-во ОГУ, 2008.

15. Орлова Н. Накануне кризиса плохих долгов/ Банковское Обозрение для бизнеса - 2009 - №3/7 Моисеев С. Российская экономика 2009: основные тенденции/ Банковское Обозрение для бизнеса - 2009 - №1/3 (118)

16. Орлова Н.Сжатие экономики/ Банковское Обозрение - 2009 - №3/4 (119)

|

||

|

||

ПРИЛОЖЕНИЕ 1

Диаграмма - Распределение долей российского кредитного рынка

между основными субъектами

Таблица - Оценка показателей промышленного производства

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ПРИЛОЖЕНИЕ 2. Этапы эволюции кредитного рынка и их характеристика

| Характерные признаки | Натуральное хозяйство | Экономика обращения товаров | Экономика обращения капиталов | Финансовая экономика |

| Кредитные продукты | Преобладание натуральных ссуд над денежными | Денежные ссуды, долговые расписки и поручения, ипотека, коммерческий кредит, вексель | Трансформация коммерческогокредита в банковский, появление возобновляемых кредитных продуктов, кредитных титулов | Трансформация персонифицированных кредитных продуктов в стандартизированные |

| Субъекты | Разрозненные кредиторы и заемщики | Формирование институциональной структуры профессиональных кредиторов | Расширение институциональной структуры, обособление ведущей части кредитной деятельности в банках | Финансовые посредники, ориентированные на рынок ценных бумаг |

| Интенсивность сделок | Сделки носят нерегулярный характер | Сделки принимают регулярный характер, нацелены на кредитование торговли | Сделки между кредитором и заемщиком становятся возобновляемыми, регулярными, стандартными | Возобновляемость, переплетение кредитных отношений с финансовыми отношениями |

| Степень доверия | Низкая степень доверия между кредитором и заемщиком | Доверие,основанное на личном знакомстве, возобновляемость отношений | Снижение доверия, связанное с проблемой ложного выбора, асимметричностью информации | Рост асимметричности информации. Обостряется проблема прозрачности, открытости |

| Форма рынка | Монополия кредиторов (ростовщиков, монастырей и т.д.) | Конкуренция профессиональных кредиторов | Монополистическая конкуренция банков | Монополистическая конкуренция банков и др. фин посредников |

| Цена кредита | Монопольная цена кредита в силу низкой степени доверия, высоких рисков | Цена кредита формируется с учетом спроса и предложения | Граница процента определяется средней нормой прибыли | Граница кредита определяется ценой финансовой ренты, финансовыми рисками |

| Лидирующая форма капитала в экономике | Ростовщический капитал | Сочетание торгового и ростовщического капитала. | Промышленный, торговый и ссудный капитал. | Трансформация части ссудного капитала в финансовый капитал |

| Роль кредитного рынка | Тормозит развитие зарождающегося торгового и промышленного капитала | Содействует развитию торгового капитала, участвует в перемещении, обмене стоимости | Ускорение кругооборота промышл. и торгового капитала, участие в обслуживании госуд. расходов | Обслуживание финансового сектора наряду с реальным, формирование международного кредитного рынка |

| Институциональная среда | Децентрализованная, разрозненная; регламентация механизма совершения кредитных сделок | Концентрация и централизация кредитного дела; законодательная база регламентации кредитных отношений дополняется вексельным правом | Переход к кредитным отношениям с участием посредника; законодательная регламентация и регулирование их деятельности | Взаимодействие банковских и небанковских посредников, финансовая глобализация, развитие органов регулирования и надзора. |