Устойчивость бюджета

СОДЕРЖАНИЕ: Экономическое содержание и условия обеспечения устойчивости бюджета Российской Федерации. Изучение структуры доходов и расходов федерального (местного и регионального) бюджета. Определение основных задач бюджетной политики России на 2010-2012 гг.СОДЕРЖАНИЕ

Введение

Глава 1. Экономическое содержание и условия обеспечения устойчивости бюджета. Понятие и структура бюджетного устройства Российской Федерации

1.1 Понятие устойчивости бюджета. Факторы, влияющие на устойчивость бюджета

1.2 Структура доходов и расходов федерального бюджета

1.3 Региональные бюджеты

1.4 Местные бюджеты

Глава 2. Оценка устойчивости бюджета на федеральном уровне РФ за 2005-2009 годы и ее прогнозы на 2010-2012 годы

2.1 Основные задачи бюджетной политики на 2010-2012 гг

2.2 Анализ устойчивости бюджета на федеральном уровне

2.3 Анализ межбюджетных отношений РФ

Глава 3. Пути повышения устойчивости бюджета на федеральном (региональном, муниципальном) уровне

3.1 Совершенствование технологий формирования и исполнения бюджета

Заключение

Список использованной литературы

Приложения

ВВЕДЕНИЕ

Бюджет является основным источником финансирования деятельности субъекта власти, и от того, каковы размеры этого денежного фонда и регулярность его пополнения, зависит степень реализации полномочий органов власти. Из этого следует, что возможность органов власти осуществлять свои функции зависит от текущего состояния бюджета и динамики его развития в будущем.

Состояние бюджета характеризуется многими показателями: общим объемом доходов и расходов бюджета, размерами его дефицита, долей собственных доходов и их динамикой, размерами дебиторской и кредиторской задолженности субъекта власти. Однако на состояние бюджета в динамике во многом влияет способность органа власти обеспечивать в будущем платежеспособность субъекта в условиях изменений внешней среды, а также способность преодолевать внутригодовые кассовые разрывы, что оценить с помощью рассмотренных выше показателей невозможно. Все это обусловило появление понятия устойчивости бюджета.

Проводимые в Российской Федерации радикальные преобразования, ориентированные на рыночные отношения, потребовали разработки новой бюджетно-налоговой и финансовой политики, выступающей важнейшей составной частью в системе мер государственного воздействия на экономические процессы. Построение федеративного государства с предоставлением максимальной самостоятельности региональным органам власти и муниципальным образованиям в решении социально-экономических задач на подведомственной им территории требует создания адекватного механизма межбюджетных отношений, отвечающего и общегосударственным интересам, и интересам субъектов РФ, и органов местного самоуправления.

В настоящее время, несмотря на смену концепций, программ, совершенствование бюджетного законодательства, модель взаимодействия уровней власти все еще не отвечает основополагающим принципам бюджетного федерализма. Очевидными проявлениями несовершенства межбюджетных отношений являются чрезмерная дифференциация регионов по уровню социально-экономического развития и неоправданная бюджетная асимметрия. Реалией современной действительности является наличие высокодотационных регионов с низкой динамикой социально-экономических показателей и невысоким уровнем жизни населения.

Недостаточная реализация таких принципов бюджетной системы, как самостоятельность бюджетов, разграничение доходов и расходов, ведет к потенциальной несбалансированности бюджетной системы, усилению тренда вертикального финансового дисбаланса - росту профицита федерального бюджета при увеличении дефицита бюджетов субъектов РФ.

Ключевой проблемой на региональном и местном уровне остается недостаточное финансовое обеспечение. Уровень доходов региональных бюджетов находится в прямой зависимости от положений федерального законодательства. В таких условиях особую актуальность приобретают вопросы оценки финансовой устойчивости бюджетов субъектов РФ.

Целью курсовой работы явилась изучение экономического содержания устойчивости бюджета на федеральном (региональном, муниципальном) уровне. Для достижения этой цели проводится анализ устойчивости бюджета на федеральном уровне за 2009 год и прогноз на 2010-2012 г.г.

Данная цель предполагает постановку и решение следующих задач:

1. На основе обобщения сложившихся представлений об устойчивости бюджета раскрыть содержание данного понятия;

2. Определить факторы, влияющие на устойчивость бюджета;

3. Дать оценку текущей и долгосрочной устойчивости федерального бюджета, рассмотрев показатели состояния и экономики;

4. Разработать предложения по повышению устойчивости бюджетов на федеральном (региональном, муниципальном) уровне.

ГЛАВА 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И УСЛОВИЯ ОБЕСПЕЧЕНИЯ УСТОЙЧИВОСТИ БЮДЖЕТА. ПОНЯТИЕ И СТРУКТУРА БЮДЖЕТНОГО УСТРОЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Понятие устойчивости бюджета. Факторы, влияющие на устойчивость бюджета

Устойчивость бюджета - состояние бюджета, при котором обеспечивается нормальное функционирование субъекта публичной власти, реализация всех закрепленных за ним полномочий на основе полного и своевременного финансирования предусмотренных по бюджету расходов, включая погашение и обслуживание внутреннего и внешнего долга. Устойчивость бюджета позволяет судить о прочности финансовой основы деятельности субъекта власти. Понятие устойчивости бюджета аналогично понятию финансовой устойчивости хозяйствующего субъекта: оба понятия основываются на общих принципах - полного покрытия текущих расходов, эффективности и экономности расходования средств, обязательности осуществления инвестиционных вложений, страхования непредвиденных расходов и рисков. Вместе с тем они различаются по своему характеру, содержанию одноименных принципов, факторам, влияющим на величину устойчивости, и т.д.

Устойчивость бюджета может быть определена по любому бюджету, начиная от федерального и кончая низовыми - сельскими и поселковыми. Особенно актуально в современных условиях выявление устойчивости по бюджетам 2-го и 3-го уровней бюджетной системы РФ. При этом чем более длителен период расчета устойчивого состояния, тем более адекватной является оценка того, насколько эффективно и рационально орган публичной власти осуществляет деятельность по реализации своих полномочий и обеспечению развития соответствующего государства или муниципального образования.

Для определения количественных и качественных характеристик устойчивости бюджета используют расчетно-аналитические методы: метод коэффициентов и метод экспертных оценок. Количественные характеристики, выражаемые с помощью числовых показателей, показывают финансовое положение субъекта власти за определенный период при данном состоянии экономики. Чтобы выявить способность того или иного территориального образования приспосабливаться к изменениям во внешней экономической среде, добиваться мобилизации дополнительных финансовых ресурсов в бюджет, а также получить информацию о характеристиках устойчивости бюджета, которые не выражаются в цифровом представлении, применяют экспертную оценку на основе системы баллов (это позволяет проводить сравнение с другими регионами).

Устойчивость бюджета характеризуют : бюджетная самостоятельность; сбалансированность бюджета; платежеспособность субъекта публичной власти; денежный характер расчетов; экономическая эффективность расходования бюджетных средств; размер и структура внутреннего и внешнего долга; качество бюджетного менеджмента и др. Бюджетная самостоятельность характеризуется способностью субъекта власти самому мобилизовывать финансовые ресурсы в бюджет, не прибегая к финансовой помощи; показатель для ее оценки - соотношение собственных доходов бюджета (налоговых и неналоговых) и его расходов. При оценке влияния сбалансированности бюджета исходят из того, что устойчивость бюджета обеспечивается балансом между доходами и расходами, достигнутыми не только в пределах года, но и внутри него (по кварталам, месяцам, декадам, пятидневкам). Необходимость такого внутригодового анализа сбалансированности связана с тем, что даже минимальная величина внутри-годовых кассовых разрывов может приводить к невыполнению или несвоевременному выполнению бюджетных обязательств. В ряде случаев, например, когда в расходах бюджета значит, место занимают платежи по обслуживанию внутреннего и внешнего долга, сбалансированность бюджета в рамках одного года не дает информации о возможностях территориях образования мобилизовывать дополнительные доходы в будущих бюджетных периодах, особенно в условиях меняющейся экономии, конъюнктуры. Для получения такой оценки устойчивость бюджета необходимо определять не только в границах одного бюджетного года, но и для будущих периодов.

Платежеспособность субъекта публичной власти - его способность полно и своевременно отвечать по своим обязательствам. Для ее обеспечения органы власти (местного самоуправления) используют различные источники средств - и текущие (реальные), и потенциальные.

К реальным относятся: налоговые и неналоговые доходы, поступающие в бюджет; задолженность по начисленным, но неуплаченным налогам и сборам; предоставленные отсрочки по уплате налогов и сборов; просроченная задолженность по налоговым и неналоговым платежам. Потенциальные доходы включают: заимствования на рынке капиталов; продажу имущества, принадлежащего субъекту власти; рост поступлений налогов за счет увеличения рентабельности предприятий и повышения деловой активности; повышение собираемости налогов и т.д.

Устойчивость бюджета имеет огромное значение в практике бюджетной работы: в современных условиях необходимо правильно оценивать финансово-экономическое (в т.ч. бюджетное) положение конкретных территориальных образований и на этой основе строить обоснованную бюджетную политику. Анализ устойчивого бюджета нужен инвесторам, чтобы реально оценивать риск вложений капитала в те или другие территории образования.

1.2 Структура доходов и расходов федерального бюджета

Федеральный бюджет — ведущее звено бюджетной системы Российской Федерации, в котором объединены основные финансовые категории (налоги, государственный кредит, государственные расходы).

Федеральный бюджет является основным финансовым планом государства на финансовый год, имеющий силу закона после его утверждения Федеральным Собранием (Парламентом) Российской Федерации.

По экономическому содержанию федеральный бюджет представляет собой форму образования и использования Централизованного фонда денежных средств Российской Федерации.

Доходы федерального бюджета.

Доходы федерального бюджета — это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и налоговым законодательством Российской Федерации в распоряжение федеральных органов государственной власти РФ.

В доходы федерального бюджета зачисляются:

- собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы Российской Федерации;

- собственные неналоговые доходы;

- остаток средств на конец предыдущего года;

- доходы от бюджетных фондов;

- прочие доходы.

К налоговым доходам федерального бюджета относятся:

- федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством Российской Федерации, а пропорции их распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы Российской Федерации утвержден федеральным законом о федеральном бюджете на очередной финансовый год;

- таможенные пошлины, таможенные сборы и иные таможенные платежи;

- государственная пошлина в соответствии с законодательством Российской Федерации;

К неналоговым доходам федерального бюджета относятся:

- доходы от использования имущества, находящегося в государственной собственности, доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти Российской Федерации;

- доходы от продажи имущества, находящегося в государственной собственности, — в порядке и по нормативам, которые установлены федеральными законами и другими нормативными правовыми актами органов государственной власти Российской Федерации;

- часть прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей, — в размерах, устанавливаемых Правительством Российской Федерации;

- прибыль Банка России — по нормативам, установленным федеральными законами;

- доходы от внешнеэкономической деятельности;

- доходы от реализации государственных запасов и резервов.

Расходы федерального бюджета.

Расходы федерального бюджета — это денежные средства, направляемые из федерального бюджета на финансовое обеспечение задач и функций государства.

Практически расходы федерального бюджета — это денежные средства, направляемые из федерального бюджета на финансирование затрат общегосударственного характера, предусмотренных в Законе о федеральном бюджете на соответствующий финансовый год. Они выражают экономические отношения, связанные с распределением и перераспределением национального дохода, используемого на общегосударственные цели.

Расходы федерального бюджета классифицируют:

1) по экономической роли в процессе воспроизводства — на затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы;

2) по функциональному назначению — на затраты на содержание аппарата управления, финансирование народного хозяйства, социально-культурных мероприятий, обороны страны, правоохранительную деятельность, фундаментальные исследования и др.

В составе расходов бюджета в зависимости от их экономического содержания выделяют текущие расходы и капитальные расходы.

Капитальные расходы бюджета — часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность. Сюда включаются статьи расходов, предназначенных для инвестиций (капитальных вложений) на воспроизводство основных фондов, их капитальный ремонт.

Текущие расходы бюджета — часть расходов бюджета, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений, состоящих на бюджетном финансировании из федерального бюджета, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее финансирование.

В соответствии с действующим в Российской Федерации законодательством исключительно из федерального бюджета финансируются следующие виды расходов:

- обеспечение деятельности Президента Российской Федерации, Федерального Собрания Российской Федерации, Счетной палаты Российской Федерации, Центральной избирательной комиссии Российской Федерации, федеральных органов исполнительной власти и их территориальных органов;

- функционирование федеральной судебной системы;

- осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с между финансовыми организациями, международно-культурного, научного и информационного сотрудрудничества федеральных органов исполнительной власти, взносы Российской Федерации в международные организации, другие расходы в области международного сотрудничества);

- национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- государственная поддержка железнодорожного, воздушного и морского транспорта;

- государственная поддержка атомной энергетики;

- ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

- исследование и использование космического пространства;

- содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти Российской Федерации;

- формирование федеральной собственности;

- обслуживание и погашение государственного долга Российской Федерации;

- компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета;

- пополнение государственных запасов драгоценных метал и драгоценных камней, государственного материального резерва;

- проведение выборов и референдумов Российской Федерации;

- федеральная инвестиционная программа;

- обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджета расходов или уменьшению бюджетных доходов бюджетов других уровней;

- обеспечение осуществления отдельных государственных полномочий,

передаваемых на другие уровни власти;

- финансовая поддержка субъектов Российской Федерации;

- официальный статистический учет и др.

Кроме того, средства федерального бюджета используются для финансирования мероприятий регионального и местного значения, включаемых в целевые региональные и местные программы.

По согласованию с региональными и местными органами власти совместно за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов финансируются следующие виды расходов:

- государственная поддержка отраслей промышленности, строительства и строительной индустрии, сельского хо, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

- обеспечение правоохранительной деятельности;

- обеспечение противопожарной безопасности;

- научно-исследовательские, опытно-конструкторские и проектно-

- изыскательские работы, обеспечивающие научно-технический прогресс;

- обеспечение социальной защиты населения;

- обеспечение охраны окружающей природной среды, ох и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

- обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

- развитие рыночной инфраструктуры;

- обеспечение развития федеративных и национальных отраслей;

- обеспечение деятельности избирательных комиссий субъектов Российской Федерации в соответствии с законодательством Российской Федерации;

- обеспечение деятельности средств массовой информации;

- финансовая помощь другим бюджетам;

- прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Российской Федерации и муниципальных образований.

1.3 Региональные бюджеты

Региональные бюджеты — центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, воздействия на государственные органы управления субъекта Российской Федерации.

В соответствии с Бюджетным кодексом РФ доходы региональных бюджетов формируются за счет собственных и регулирующих доходов.

Собственные доходы включают следующие региональные налоги и сборы:

- налог на имущество предприятий;

- налог на недвижимость;

- дорожный налог;

- транспортный налог;

- налог с продаж;

- налог на игорный бизнес;

- региональные лицензионные сборы.

К собственным доходам относятся также доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ.

Регулирующие доходы включают отчисления от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов Российской Федерации по нормативам, определенных федеральным законом о федеральном бюджете на очередной финансовый год, а также дотаций, субвенций, субсидий и трансфертов, полученных за счет средств федерального бюджета.

Основные направления использования средств региональных бюджетов:

- обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации;

- обслуживание и погашение государственного долга субъектов Российской Федерации;

- проведение выборов и референдумов субъектов Российской Федерации;

- обеспечение реализации региональных целевых программ;

- формирование государственной собственности субъектов Российской Федерации;

- осуществление международных и внешнеэкономических связей субъектов Российской Федерации;

- содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Российской Федерации;

- обеспечение деятельности средствами массовой информации субъектов Российской Федерации;

- оказание финансовой помощи местным бюджетам;

- обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

- компенсация дополнительных расходов, возникших в ре решений, принятых органами государственной власти субъектов Российской Федерации,

- приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов.

1.4 Местные бюджеты

Местный бюджет - бюджет муниципального образования, формирование, утверждение и исполнение которого осуществляют органы местного самоуправления. Доходную часть местного бюджета образуют: собственные доходы муниципального образования; поступления от регулирующих доходов; финансовая помощь в различных формах (дотации, субвенции, средства фонда финансовой поддержки муниципальных образований); средства по взаимным расчетам. Собственные доходы представляют собой налоговые и неналоговые платежи, закрепляемые за местным бюджетом полностью или частично на постоянной основе действующим законодательством, а также вводимые представительными органами местного самоуправления. К собственным доходам местного бюджета относятся: а) местные налоги и сборы; б) другие собственные доходы местного бюджета; в) доли федеральных налогов и доли налогов субъектов РФ.

К другим собственным доходам местного бюджета относятся: доходы от приватизации и реализации муниципального имущества; не менее 10% доходов от приватизации государственного имущества, находящегося на территории муниципального образования, проводимой в соответствии с государственной программой приватизации; доходы от сдачи в аренду муниципального имущества, включая аренду нежилых помещений и муниципальных земель; платежи за пользование недрами и природными ресурсами; доходы от проведения муниципальных денежно-вещевых лотерей; штрафы, подлежащие перечислению в местные бюджеты; установленная законодательством РФ государственная пошлина в размере не менее 50% налогов на имущество предприятий; подоходный налог с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица. К собственным доходам местного бюджета относятся также доли федеральных налогов, распределенных между бюджетами разных уровней и закрепленные за муниципальными образованиями на постоянной основе. Это часть подоходного налога с физических лиц в пределах не менее 50% в среднем по субъекту РФ; часть налога на прибыль организаций в пределах не менее 5% в среднем по субъекту РФ; часть налога на добавленную стоимость на товары отечественного производства (за исключением драгоценных металлов и камней) в пределах не менее 10% в среднем по субъекту РФ; часть акцизов на спирт, водку и ликеро-водочные изделия в пределах не менее 5% в среднем по субъекту РФ; часть акцизов на остальные виды под акцизных товаров в пределах не менее 10% в среднем по субъекту РФ. Все эти налоги и сборы перечисляются налогоплательщиками в Местный бюджет

Источниками доходной части местного бюджета являются также: дотации - средства, предоставляемые местным бюджетом из федерального бюджета и бюджетов субъектов РФ в порядке бюджетного регулирования без целевого назначения; субвенции - денежные средства, выделяемые на конкретные цели и на определенный срок муниципальным образованиям из федерального бюджета, бюджета субъекта РФ и подлежащие возврату в соответствующий бюджет в случае неиспользования их по целевому назначению в установленный срок; средства фонда финансовой поддержки; средства по взаимным расчетам.

ГЛАВА 2. ОЦЕНКА УСТОЙЧИВОСТИ БЮДЖЕТА НА ФЕДЕРАЛЬНОМ УРОВНЕ РФ ЗА 2005-2009 ГОДЫ И ЕЕ ПРОГНОЗЫ НА 2010-2012 ГОДЫ

2.1 Основные задачи бюджетной политики на 2010-2012 гг.

В настоящее время перед Российской Федерацией стоит задача обеспечения долгосрочной бюджетной и макроэкономической устойчивости.

Бюджетная политика на 2010-2012 годы направлена, с одной стороны, на выход экономики из кризиса и решение важнейших социальных задач, а с другой - на восстановление макроэкономической и бюджетной стабильности.

Основными целями бюджетной политики в 2010-2012 годах являются:

1. Использование бюджета в качестве одного из важнейших инструментов стимулирования экономики в период выхода из кризиса.

2. Обеспечение средне- и долгосрочной макроэкономической и бюджетной устойчивости. В ближайшие годы потребуется адаптация бюджетных расходов к более низкому уровню доходов.

3. Повышение эффективности расходов бюджета. В условиях вынужденного снижения объемов расходов бюджета необходимо обеспечить высокое качество государственных услуг и эффективное использование бюджетных средств.

4. Повышение эффективности налоговой системы.

5. Создание пенсионной системы, обеспечивающей достойный уровень жизни пенсионерам.

6. Разработка и реализация совместно с Банком России мер по поддержанию стабильности банковской системы.

2.2 Анализ устойчивости бюджета на федеральном уровне

Основные характеристики федерального бюджета на 2010 год и на плановый период 2011 и 2012 год сформированы на основе прогноза социально-экономического развития Российской Федерации на 2010-2012 годы и реализуют основные положения Бюджетного послания Президента Российской Федерации о бюджетной политике в 2010-2012 годах (таблица 1).

В 2010-2012 годах предполагается снижение доходов федерального бюджета с 17,1% к ВВП в 2009 году до 15,7% в 2010 и 2011 годах, с дальнейшим снижением в 2012 году до 15,5% к ВВП. В номинальном выражении в 2010-2012 годах планируется рост доходов в среднем на 7% в год.

Учитывая значительное снижение доходов федерального бюджета по сравнению с объемами доходов в 2008 году и необходимость поддержания финансовой стабильности, планируется снижение объема расходов федерального бюджета с 25,9 % к ВВП в 2009 году до 18,5% к ВВП в 2012 году. При этом прогнозируемый объем расходов должен обеспечить исполнение принятых социальных и иных первоочередных расходных обязательств Российской Федерации.

Таблица 1 Основные характеристики федерального бюджета на 2010 год и плановый период 2011 и 2012 годов

| Показатель | Отчет | Оценка | Прогноз | |||||

| 2005 год | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | 2011 год | 2012 год | |

| Доходы, млрд. руб. | 5 127,2 | 6 278,8 | 7 781,1 | 9 275,9 | 6 561,3 | 6 636,2 | 7 346,9 | 8 097,4 |

| %% к ВВП | 23,7 | 23,3 | 23,5 | 22,2 | 17,0 | 15,7 | 15,7 | 15,5 |

| Расходы, млрд. руб. | 3 514,3 | 4 284,8 | 5 986,6 | 7 570,9 | 9 980,1 | 9 822,8 | 9 358,6 | 9 661,2 |

| %% к ВВП | 16,3 | 15,9 | 18,1 | 18,2 | 25,9 | 23,2 | 20,0 | 18,5 |

| в том числе условно утверждаемые | 234,0 | 483,1 | ||||||

| %% к общему объему расходов | 2,5 | 5,0 | ||||||

| Дефицит/профицит, млрд. руб. | 1 612,9 | 1 994,1 | 1 794,6 | 1 705,1 | -3 418,8 | -3 186,6 | -2 011,7 | -1 563,8 |

| %% к ВВП | 7,5 | 7,4 | 5,4 | 4,1 | -8,9 | -7,5 | -4,3 | -3,0 |

Таким образом, в 2010-2012 годах сохраняется тенденция превышения расходов федерального бюджета над доходами, т.е. планируется дефицит федерального бюджета с последовательным его снижением с 8,9 % к ВВП в 2009 году до 3,0% к ВВП в 2012 году.

Основными источниками финансирования дефицита федерального бюджета в 2010 году являются средств Резервного фонда и Фонда национального благосостояния, в 2011-2012 годах – иные источники финансирования дефицита федерального бюджета (таблица 2).

Таблица 2 Источники покрытия дефицита федерального бюджета млрд. рублей

| Наименование | 2009 год | 2010 год | 2011 год | 2012 год |

| Источники покрытия дефицита федерального бюджета, всего | 3 418,8 | 3 186,6 | 2 011,7 | 1 563,8 |

| в %% к ВВП | 8,9 | 7,5 | 4,3 | 3,0 |

| в том числе: | ||||

| за счет средств Резервного фонда | 3028,3 | 1 674,6 | 5,6 | - |

| в %% к ВВП | 7,9 | 4,0 | ||

| за счет Фонда национального благосостояния | - | 681,7 | 737,0 | 712,1 |

| в %% к ВВП | - | 1,6 | 1,6 | 1,4 |

| иные источники финансирования дефицита федерального бюджета | 405,2 | 830,3 | 1 269,1 | 851,7 |

| в %% к ВВП | 1,05 | 2,0 | 2,7 | 1,6 |

В связи с использованием большей части накопленных в Резервном фонде ресурсов на обеспечение сбалансированности федерального бюджета в 2009 году (более 80%) и нефтегазовых доходов федерального бюджета в 2010-2012 годах в полном объеме на покрытие расходов, поступления средств в Резервный фонд и Фонд национального благосостояния не планируются, в связи с чем средства Резервного фонда будут практически исчерпаны в 2010 году, а объем средств Фонда национального благосостояния снизится с 2,6 трлн. рублей на начало 2009 года до 0,9 трлн. рублей на конец 2012 года (таблица 3).

Таблица 3 Прогноз объемов Резервного фонда и Фонда национального благосостояния млрд. рублей

| Наименование | 2009 год | Прогноз | ||

| Прогноз | 2010 год | 2011 год | 2012 год | |

| Объем Резервного фонда на начало года | 4 027,6 | 1 550,0 | 0,0 | 0,0 |

| %% к ВВП | 10,5 | 3,7 | 0,0 | 0,6 |

| Доходы от управления средствами Резервного фонда | 205,1 | * | * | |

| Курсовая разница | 388,2 | 124,6 | 5,6 | 0,0 |

| Использование средств Резервного фонда на покрытие дефицита федерального бюджета | - 3 028,3 | - 1 674,6 | - 5,6 | 0,0 |

| Объем Резервного фонда на конец года | 1 592,6 | 0,0 | 0,0 | 0,0 |

| %% к ВВП | 4,1 | 0,0 | 0,0 | 0,0 |

| Средства Резервного фонда, размещенные в финансовых активах | 42,6 | 42,6 | 42,6 | 42,6 |

| Объем Резервного фонда на конец года без учета размещения в финансовых активах | 1 550,0 | 0,0 | 0,0 | 0,0 |

| Объем Фонда национального благосостояния | на начало года | 2 584,5 | 2 804,4 | 2 314,3 |

| Объем Фонда национального благосостояния | на начало года | 2 584,5 | 2 804,4 | 2 314,3 |

| Доходы от управления средствами Фонда национального благосостояния | 79,2 | ** | ** | ** |

| Курсовая разница | 140,7 | 191,6 | 48,6 | 26,2 |

| Использование средств Фонда национального благосостояния | - 681,7 | - 737,0 | - 712,1 | |

| Объем Фонда национального благосостояния | на конец года | 2 804,4 | 2 314,3 | 1 625,9 |

| %% к ВВП | 7,3 | 5,5 | 3,5 | 1,8 |

| Средства Фонда национального благосостояния, размещенные в финансовых активах | 655,0 | 655,0 | 655,0 | 655,0 |

| Объем Фонда национального благосостояния на конец года без учета размещения в финансовых активах | 2 149,4 | 1 659,3 | 970,9 | 285,0 |

*- доходы от управления Резервным фондом в 2010 году в объеме 36,0 млрд. рублей, в 2011 году в объеме 25,8 млрд. рублей учтены в доходах федерального бюджета

** - доходы от управления Фондом национального благосостоянии в 2010 году в объеме 41,6 млрд. рублей, в 2011 году в объеме 60,5 млрд. рублей, в 2012 году в объеме 35,9 млрд. рублей учтены в доходах федерального бюджета

Для сохранения бюджетных резервов в форме средств Фонда национального благосостояния в 2010-2012 годах повышается доля государственных заимствований в финансировании дефицита федерального бюджета. В 2009 году на срок до 1 января 2013 года приостановлена норма Бюджетного кодекса Российской Федерации, ограничивающая общий объем иных источников финансирования дефицита федерального бюджета одним процентом прогнозируемого ВВП. В целях обеспечения сбалансированности федерального бюджета общий объем иных источников финансирования дефицита федерального бюджета составить в 2010 году 2,0 % к ВВП, в 2011 году – 2,7% к ВВП, в 2012 году – 1,6 % к ВВП.

Структура иных источников финансирования дефицита федерального бюджета представлена в таблице 4.

Таблица 4 Иные источники финансирования дефицита федерального бюджета в 2010-2012 годах млрд. рублей

| 2009 год | 2010 год | 2011 год | 2012 год | |

| Всего источников | 405,2 | 830,3 | 1 269,1 | 851,7 |

| %% к ВВП | 1,05 | 2,3 | 2,7 | 1,6 |

| увеличение | 1 075,4 | 1 611,8 | 1 893,6 | 1 744,7 |

| уменьшение | -670,2 | - 781,5 | - 624,5 | - 893,0 |

| Источники внутреннего финансирования дефицита | 604,3 | 394,2 | 722,2 | 232,6 |

| привлечение | 1 021,7 | 962,0 | 1 097,2 | 930,6 |

| в том числе государственные ценные бумаги | 739,5 | 844,1 | 957,5 | 755,4 |

| погашение | -417,4 | -567,8 | -375,0 | -698,0 |

| в том числе государственные ценные бумаги | -100,4 | -275,7 | -208,9 | -518,9 |

| Источники внешнего финансирования дефицита | -199,1 | 436,1 | 546,9 | 619,1 |

| привлечение | 53,7 | 649,7 | 796,5 | 814,1 |

| в том числе государственные ценные бумаги | 0,0 | 613,6 | 764,7 | 784,0 |

| погашение | -252,8 | -213,7 | -249,6 | -195,0 |

| в том числе государственные ценные бумаги | -52,6 | -48,2 | -115,8 | -52,4 |

Таблица 5 Расчет предельного объема расходов федерального бюджета млрд. руб.

| Показатель | Оценка | Прогноз | ||

| 2009 год | 2010 год | 2011 год | 2012 год | |

| Доходы | 6 561,3 | 6 636,2 | 7 346,9 | 8 097,4 |

| %% к ВВП | 17,0 | 15,7 | 15,7 | 15,5 |

| Источники покрытия дефицита | 3 418,8 | 3 186,6 | 2 011,7 | 1 563,8 |

| %% к ВВП | 8,9 | 7,5 | 4,3 | 3,0 |

| Расходы (предельный объем) (1+2) | 9 980,1 | 9 822,8 | 9 358,6 | 9 661,2 |

| %% к ВВП | 25,9 | 23,2 | 20,0 | 18,5 |

| в том числе нераспределенные ресурсы | 80,0* | 234,0** | 483,1** | |

| %% к общему объему расходов | 0,8 | 2,5 | 5,0 | |

| Изменения к предыдущему году | 2409,2 | - 157,3 | - 464,2 | 302,6 |

| % (в номинальном выражении) | 6,3 | - 1,6 | - 4,7 | 3,2 |

| % (в реальном выражении) | 5,5 | - 1,8 | - 5,1 | 3,0 |

* - резерв в составе ведомственной структуры расходов; ** - условно утверждаемые расходы

При этом несмотря на сокращение общего объема расходов в реальном выражении и их доли в ВВП объем расходов федерального бюджета по отношению к ВВП в 2010-2012 годах будет превышать показатели 2005-2006 годов (15,9-16,3% ВВП) и 2007-2008 годов (18,1-18,2% ВВП). Особенно значительным это превышение будет в 2010 году, что вызвано необходимостью исполнения принятых расходных обязательств и реализации антикризисного плана Правительства Российской Федерации, включающего в том числе решение об отсрочке введения решения об увеличении страховых взносов в систему социального страхования, приводящее к значительному увеличению расходов федерального бюджета на финансирование дефицита Пенсионного фонда Российской Федерации (таблица 6).

Таблица 6 Динамика расходов федерального бюджета в %% к ВВП

| Показатель | Отчет | Оценка | Прогноз | |||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Расходы федерального бюджета , в %% к ВВП | 16,3 | 15,9 | 18,1 | 18,2 | 25,9 | 23,2 | 20,0 | 18,5 |

Формирование структуры расходов федерального бюджета с учетом задачи поэтапной адаптации бюджетной системы к сокращению бюджетных расходов в %% к ВВП осуществлялось на основе следующих подходов (См. Приложение 2):

1) выделение расходных обязательств Российской Федерации, обусловленных действующим законодательством или международными соглашениями и подлежащих исполнению в полном объеме (публичных и приравненных к ним расходных обязательств), основными из которых являются:

- обеспечение сбалансированности Пенсионного фонда Российской Федерации;

- пенсионное обеспечение военнослужащих и приравненных к ним лиц;

- социальные пособия и компенсации (федеральные мандаты);

- формирование стипендиального фонда для обучающихся в федеральных учебных заведениях;

- финансовое обеспечение судебной системы;

- обслуживание государственного долга Российской Федерации;

- выполнение международных и налоговых обязательств федеральных учреждений, выступающих в договорных отношениях от имени Российской Федерации;

- предоставление субвенций субъектам Российской Федерации на выполнение делегированных полномочий;

2) выделение бюджетных ассигнований на реализацию приоритетных направлений государственной политики (мероприятий), основными из которых являются:

- обеспечение федеральных обязательств по оплате труда и денежному довольствию военнослужащих;

- обеспечение обороноспособности, безопасности и правоохранительной деятельности;

- реализация приоритетных национальных проектов Здоровье и Образование;

- поддержка высокотехнологичных отраслей и научно-технических инноваций;

- развитие транспортной системы;

- поддержка агропромышленного комплекса и развитие села;

- обеспечение жильем, в том числе обеспечение жильем военнослужащих;

- подготовка особо значимых международных мероприятий (проведение XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в г. Сочи, XXVII Всемирной летней универсиады 2013 года в г. Казани, саммита АТЭС во г.Владивосток в 2012 году);

- предоставление дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации и межбюджетных субсидий социального характера;

3) определение объемов бюджетных ассигнований на исполнение других расходных обязательств с уточнением сроков решения поставленных задач, концентрации ресурсов на наиболее значимых мероприятиях и объектах, оптимизации расходов на обеспечение деятельности органов государственной власти и федеральных бюджетных учреждений с учетом отраслевых особенностей, повышение эффективности средств, направляемых на поддержку реального сектора экономики, отказа от непервоочередных расходов.

При формировании отдельных направлений расходов на 2010-2012 годы применялись следующие основные подходы:

- увеличение размеров пособий гражданам, имеющим детей, компенсаций и мер социальной поддержки граждан, пострадавшим от радиационных аварий, ежемесячных денежных выплат отдельным категориям граждан исходя из прогнозного уровня инфляции в 2010, 2011 и 2012 годах;

- сохранение в 2010 году размера иных социальных пособий и компенсаций на уровне 2009 года, с их индексацией, начиная с 2011 года по уровню инфляции предыдущего года с внесением соответствующих изменений в законодательство;

- сохранение действующих в текущем году условий оплаты труда работников федеральных бюджетных учреждений, денежного довольствия военнослужащих, денежного содержания федеральных государственных служащих;

- сохранение на уровне 2009 года бюджетных ассигнований на формирование стипендиального фонда для обучающихся в федеральных учебных заведениях.

Далее приводится обоснования предварительных проектировок бюджетных ассигнований.

Обеспечение исполнения публичных и приравненных к ним расходных обязательств.В целом, объем бюджетных ассигнований на исполнение публичных и приравненных к ним расходных обязательств в 2010 году по сравнению с 2009 годом возрастет на 23 %, а их доля в общем объеме расходов – с 32 до 39,9 %, в основном за счет увеличения трансфертов Пенсионному фонду Российской Федерации. (см. Приложение 1).

В условиях экономического кризиса произошло резкое снижение бюджетных доходов. Общий объем налоговых доходов федерального бюджета за первое полугодие 2009 года составил 1 801,1 млрд. рублей, т.е. снизился в номинальном выражении на 26,3% по сравнению с аналогичным периодом предыдущего года.

С начала 2009 года наблюдается существенный рост задолженности по налогам и сборам в бюджетную систему. Наиболее значительно увеличилась задолженность по региональным налогам и сборам (25%). По федеральным налогам и сборам рост составил 7%, в том числе по налогу на добавленную стоимость - 13,4%. В первом полугодии текущего года собираемость по НДС составила 85,3% (при том, что бюджетные проектировки на 2010 год и плановый период 2011-2012 годов исходят из 91,3%).

Общая сумма доходов федерального бюджета в 2010-2012 годах прогнозируется на уровне 15,5-15,7% ВВП. В номинальном выражении доходы ожидаются в 2010 году в размере 6636,2 млрд. рублей, 7346,9 млрд. рублей в 2011 году и 8097,4 млрд. рублей в 2012 году

Снижение доходов федерального бюджета в реальном выражении в 2010 году составит порядка 8%, а в процентах ВВП они окажутся на 1,4 п.п. ниже. Влияние экономического кризиса на доходы федерального бюджета будет достаточно продолжительным, и даже к 2012 году доходы в реальном выражении прогнозируются на 3% ниже уровня 2009 года (рис. 4.2).

Нефтегазовые доходы федерального бюджета существенно сокращаются: в 2009 году – 6,6% ВВП против 10,5% ВВП в 2008 году (рис. 3.3). В 2010-2012 годах они сохраняются на уровне 6,8-7,0% ВВП.

Причины, в результате которых поступления в 2010-2012 годах будут меньше доходов 2009 года, можно условно разделить на три группы: первая связана с реформой социальных платежей и заменой единого социального налога страховыми взносами, поступающими напрямую во внебюджетные фонды, вторая - с сужением налоговых баз по основным источников доходов в ВВП, а третья - с тем фактом, что в 2009 году в федеральный бюджет были мобилизованы временно свободные средства госкорпораций и другие разовые поступления.

Сравнительный анализ сопоставимых показателей свидетельствует, что доходы федерального бюджета в период 2010-2012 годов незначительно вырастут по сравнению с уровнем 2009 года и в течение трех лет будут находиться на уровне 15,6-15,7% ВВП.

2.3 Анализ межбюджетных отношений РФ

Бюджетная политика в сфере межбюджетных отношений в Российской Федерации в среднесрочной перспективе будет осуществляться в условиях неблагоприятной экономической ситуации, негативным образом сказывающейся на доходных источниках региональных и местных бюджетов.

Одной из базовых задач политики межбюджетных отношений на 2010-2012 годы является адекватная корректировка механизмов межбюджетного регулирования.

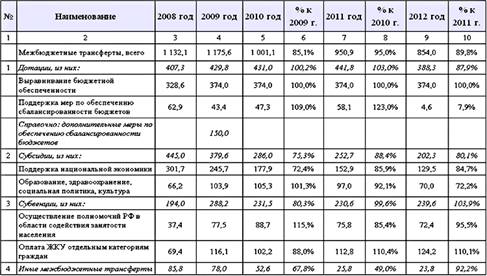

Сокращение общего объема межбюджетных трансфертов субъектам Российской Федерации в основном обусловлено сокращением объема межбюджетных субсидий (таблица 8).

Дотации региональным бюджетам в целом запланированы на 2010 год в объеме 431,0 млрд. рублей или 100,2 % к уровню 2009 года (без учета дополнительного увеличения в 2009 году дотаций на поддержку мер по обеспечению сбалансированности субъектов Российской Федерации в размере 150 млрд. рублей) и составят почти половину от общего объема межбюджетных трансфертов из федерального бюджета (рис.1).

На период 2010-2012 годов предполагается сохранить на уровне 2009 года объем основного инструмента выравнивания бюджетной обеспеченности субъектов Российской Федерации - Фонда финансовой поддержки регионов в сумме 374 млрд. рублей.

Таблица 8 Межбюджетные трансферты из федерального бюджета бюджетам субъектов Российской Федерации в 2008-2012 годах (млрд. руб.)

Значительное снижение объема средств на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации в 2010-2012 годах к уровню 2009 года связано с тем, что в федеральном бюджете 2009 года в качестве антикризисной меры дополнительно были предусмотрены дотации на поддержку мер по обеспечению сбалансированности субъектов Российской Федерации в сумме 150 млрд. рублей. Это позволило оказать нуждающимся субъектам Российской Федерации необходимую финансовую помощь, а регионам - своевременно выполнить свои обязательства.

В целях выполнения расходных обязательств субъектов Российской Федерации и органов местного самоуправления предполагается переориентировать финансовую помощь на выравнивание бюджетной обеспеченности регионов. Для этого будет пересмотрена сложившаяся структура межбюджетных трансфертов, сокращено количество межбюджетных трансфертов за счет отмены и объединения ряда субсидий, а также иных межбюджетных трансфертов.

Рис. 1

Будет проведена комплексная оценка предоставляемых субъектам Российской Федерации субсидий в соответствии с принципами, согласно которым выделение субсидий целесообразно лишь в случаях, когда они направлены на снижение значительных различий в обеспечении предоставления отдельных государственных (муниципальных) услуг между субъектами Российской Федерации, предусматривают повышение качества (объема) предоставления отдельных государственных (муниципальных) услуг в целом по Российской Федерации до установленного на федеральном или региональном уровнях показателя или предоставление субсидий обусловлено неравномерным распределением потребителей отдельных государственных (муниципальных) услуг по субъектам Российской Федерации.

Предоставление субсидий будет сопровождаться установлением четких конечных целей их предоставления и сроков достижения указанных целей, по завершению которых осуществление предоставления субсидий должно быть прекращено.

Субсидии бюджетам субъектов Российской Федерации составят в 2010 году 286,0 млрд. рублей, в 2011 году – 252,7 млрд. рублей, в 2012 году – 202,3 млрд. рублей.

С 2010 года предусматривается отказ от софинансирования из федерального бюджета отдельных полномочий субфедерального уровня, что вызвано достижением поставленных при их выделении целей.

В настоящее время доля выплаченных гражданам субсидий из бюджетов субъектов Российской Федерации составляет более 95% от начисленных. Задолженность по выплате субсидий отсутствует. Учитывая, что основные цели предоставления субсидий из федерального бюджета бюджетам субъектов Российской Федерации достигнуты, с 2010 года будет отменено софинансирование указанных расходов из федерального бюджета.

С 2010 года планируется сохранить только субсидию в части социальной поддержки реабилитированных лиц и лиц, признанных пострадавшими от политических репрессий.

Объем субвенций, направляемых из федерального бюджета бюджетам субъектов Российской Федерации на реализацию публичных и приравненных к ним расходных обязательств, составит в 2010 году 231,5 млрд. рублей, в 2011 году – 230,6 млрд. рублей, в 2012 году – 239,6 млрд. рублей.

Около 50% общего объема субвенций составляют субвенции на оплату жилищно-коммунальных услуг отдельными категориями граждан. Сокращение объема субвенций в 2010 году по отношению к 2009 году объясняется уменьшением численности льготников, а также количества обращений граждан за предоставлением данных мер социальной поддержки.

Вторым по объему публичным полномочием, делегированным Российской Федерацией регионам, является содействие занятости населения.

Иные межбюджетные трансферты в 2010-2012 годах составят 52,6 млрд. рублей (67,8% от уровня 2009 года), 25,8 млрд. рублей (48,8% от уровня 2010 года) и 23,8 млрд. рублей (92,2% от уровня 2011 года) соответственно.

В 2010 году планируется сохранить межбюджетные трансферты на обеспечение равного с Министерством внутренних дел Российской Федерации повышения денежного довольствия сотрудникам и заработной платы работникам подразделений милиции общественной безопасности и социальных выплат в сумме 18,9 млрд. рублей.

В то же время отдельные виды иных межбюджетных трансфертов будут сокращены.

Для предотвращения несбалансированности некоторых региональных бюджетов в 2010-2012 годах в федеральном бюджете будут предусмотрены соответствующие средства. При этом планируется смещение акцента с предоставления дотаций на поддержку мер по обеспечению сбалансированности субъектов Российской Федерации к предоставлению бюджетных кредитов с льготной процентной ставкой в размере ставки рефинансирования Центрального банка Российской Федерации на срок до 3-х лет. Данный финансовый инструмент позволяет при необходимости ликвидировать дисбаланс между расходами и доходами регионального бюджета, при этом повышая ответственность региональных властей и снижает иждивенческие настроения. На эти цели в 2010 году в федеральном бюджете планируется предусмотреть общий объем кредитов в сумме 125 млрд. рублей, в том числе на поддержку регионов в сфере дорожного хозяйства в сумме до 25 млрд. рублей.

Индексация некоторых ставок налогов, доходы от уплаты которых зачисляются в региональные и местные бюджеты (акцизы, транспортный налог, государственная пошлина) позволит увеличить поступления в консолидированные бюджеты субъектов Российской Федерации и компенсировать снижение объемов софинансирования в 2010 году.

Сохранение налогового потенциала в субъектах Российской Федерации и муниципальных образованиях требует дальнейшего развития стимулов к увеличению доходной базы бюджетов субъектов Российской Федерации и муниципальных образований.

Начиная с 2010 года предполагается изменение порядка установления нормативов зачисления доходов от уплаты акцизов на отдельные виды подакцизной продукции с целью отказа от использования данных о фактических поступлениях акцизов и перехода к расчету нормативов по обоснованным статистическим данным.

Так, при установлении нормативов распределения доходов от акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 до 25% включительно (за исключением вин) и алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин), производимую на территории Российской Федерации, будет использоваться численность населения субъекта Российской Федерации старше восемнадцати лет. Кроме того, в целях повышения внимания региональных властей к целенаправленной работе по борьбе с контрафактной и фальсифицированной продукцией, что будет способствовать увеличению сбора акцизов, с 20 до 40% увеличена доля акциза, зачисляемая в субъект Российской Федерации по месту ее производства.

При установлении нормативов распределения доходов от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей будут использоваться данные о протяженности автомобильных дорог субъекта Российской Федерации и количестве зарегистрированного на территории субъекта Российской Федерации автотранспорта.

С 2010 года доходы от налога на добычу полезных ископаемых в виде углеводородного сырья в части, зачисляемой в бюджеты субъектов Российской Федерации, централизуются в федеральном бюджете. При этом для субъектов Российской Федерации, в бюджеты которых поступают указанные доходы, предусматривается частичная компенсация выпадающих доходов предоставлением дотаций на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации.

Будут расширены инструменты корректировки уровня бюджетной обеспеченности муниципальных образований в соответствии с решением органов государственной власти субъектов Российской Федерации, что позволит субъектам Российской Федерации в большей степени учитывать особенности размещения налоговой базы в муниципальных образованиях.

Предполагается усовершенствование механизма отрицательного трансферта, обеспечивающее большую деконцентрацию доходных поступлений, не связанных с деятельностью органов местного самоуправления, между публично-правовыми образованиями местного значения, и в то же время стимулирование органов местного самоуправления к развитию налогового потенциала.

В период финансовой нестабильности одним из приоритетных направлений развития бюджетной политики в области межбюджетных отношений должно быть внедрение передовых технологий управления в бюджетный процесс, обеспечивающих эффективное предоставление бюджетных услуг.

Основное внимание будет уделено своевременности выполнения публичных обязательств субъектов Российской Федерации. Повышение ответственности субъектов Российской Федерации и муниципальных образований за проводимую бюджетную политику, сохранение платежеспособности публично-правовых образований потребует уточнения процедуры и критериев введения временной финансовой администрации.

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ УСТОЙЧИВОСТИ БЮДЖЕТА НА ФЕДЕРАЛЬНОМ (РЕГИОНАЛЬНОМ, МУНИЦИПАЛЬНОМ) УРОВНЕ

3.1 Совершенствование технологий формирования и исполнения бюджета

В 2010 году и в среднесрочной перспективе необходимо осуществить действия по следующим направлениям:

1. Минимизация бюджетных рисков. Бюджетное планирование должно быть основано на консервативном варианте прогноза. В федеральном бюджете на 2010 год должен быть предусмотрен достаточный объем резервов, которые могли бы использоваться по решениям Правительства Российской Федерации, а на 2011 и 2012годы необходимо увеличить объемы условно утверждаемых расходов.

Необходимо на практике реализовать принцип безусловного исполнения действующих расходных обязательств, ряд из которых остается недооцененным. Принятие новых расходных обязательств должно сопровождаться расчетами средств, необходимых для их исполнения не только в очередном году и плановом периоде, но и за его пределами.

В связи с этим остается актуальной задача по расширению горизонта экономического прогнозирования и финансового планирования. Трехлетние экономические прогнозы и бюджеты должны разрабатываться в рамках средне- и долгосрочных прогнозов на срок до 20 лет.

Кроме того, необходимо провести тщательный анализ текущих условных обязательств, оценить их объемы и продумать подходы к снижению бюджетных рисков, вызванных этими обязательствами. Правительству Российской Федерации нужно определить возможные варианты действий в случае, если условные обязательства придется исполнять.

2. Эффективное управление средствами Фонда национального благосостояния и Резервного фонда. Необходимо сохранить бюджетные резервы в форме средств Фонда национального благосостояния и Резервного фонда, поскольку в ближайшие годы сохранятся риски негативного воздействия внешних условий на бюджетную систему.

Следует рассмотреть возможности по сдерживанию темпов расходования средств Резервного фонда за счет некоторого повышения в финансировании дефицита бюджета доли государственных заимствований и, на последующем этапе, средств от приватизации федерального имущества. Управление средствами Резервного фонда должно оставаться консервативным.

Цель Фонда национального благосостояния изначально формулировалась как обеспечение стабильности бюджетной системы, в том числе поддержка пенсионной системы, на долгосрочный период. Для достижения этой цели необходимо воздержаться от чрезмерного распыления средств Фонда национального благосостояния на решение текущих экономических задач.

Следует также сформировать на долговременной основе эффективный механизм управления средствами Фонда, их надежного инвестирования. Предлагаю рассмотреть вопрос о создании в этих целях специализированного государственного агентства.

3. Обеспечение ритмичности исполнения федерального бюджета. Все необходимые меры для организации исполнения федерального бюджета должны приниматься до начала финансового года.

Все решения в процессе исполнения бюджета, в особенности связанные с реализацией антикризисных мер, должны приниматься и реализовываться максимально оперативно.

4. Расширение полномочий главных распорядителей бюджетных средств.

Организации ритмичного исполнения бюджета могло бы способствовать укрупнение утверждаемой законом ведомственной структуры расходов с возможностью ее детализации при формировании и ведении сводной бюджетной росписи, а также предоставление права главным распорядителям бюджетных средств на ведение своих бюджетных росписей.

В то же время расширение полномочий главных распорядителей при исполнении бюджета должно опираться не только на четкие целевые ориентиры их деятельности, но и на отлаженные бюджетные процедуры, механизмы внутреннего контроля, высокий уровень бюджетной дисциплины.

В связи с этим необходимо развивать систему мониторинга качества финансового менеджмента, осуществляемого главными распорядителями бюджетных средств, использовать ее результаты при оценке деятельности федеральных органов исполнительной власти и их руководителей в целях повышения их ответственности за достижение установленных показателей.

5. Повышение эффективности использования ресурсов при закупках товаров и услуг для государственных нужд. Необходимо совершенствование механизма государственных закупок за счет консолидации заказов, применения современных процедур их размещения, исключения неоправданных ограничений, усложненных и неэффективных процедур.

Следует также обеспечить практическую реализацию принятых решений о преференциях для малого и среднего бизнеса при осуществлении закупок для государственных и муниципальных нужд. Следует рассмотреть целесообразность введения в организациях раздельного учета средств, получаемых при исполнении государственного заказа (прежде всего государственного оборонного заказа).

При осуществлении государственных закупок необходимо обеспечить снижение расходов и за счет исключения практики необоснованного завышения цен, особенно когда подобное происходит в таких чувствительных сферах, как закупки для нужд обороны, закупки лекарств, строительство и реконструкция автомобильных дорог. Это означает не что иное, как резкое сокращение ресурсов на обеспечение обороноспособности страны и развитие транспортной инфраструктуры, а также лишение лекарств нуждающихся в них граждан.

Целесообразно рассмотреть возможность применения современных способов реализации проектов капитального строительства в отдельных сферах, предусматривающих ответственность исполнителей за все стадии их осуществления, а также за последующую эксплуатацию объектов.

6. Совершенствование государственного и муниципального контроля. Должны быть кардинально изменены подходы к осуществлению государственного и муниципального контроля. Его содержание должно состоять не только в фиксации факта выделения и расходования средств, но и в подтверждении достижения эффекта, на который рассчитывали при принятии решений об их выделении.

Необходимо четко разграничить полномочия и ответственность органов государственного и муниципального контроля, устранить параллелизм и дублирование в их работе.

7. Повышение эффективности использования ресурсов в государственном секторе. Нужно создать стимулы для повышения эффективности использования трудовых и материальных ресурсов в государственном секторе экономики, включая бюджетную сферу.

Необходимо на практике обеспечить внедрение государственных заданий на оказание государственных услуг и их оплату по реальным результатам, создать стимулы для ориентации государственных учреждений на запросы потребителей, в том числе за счет внедрения новых систем оплаты труда, привязанных к реальным результатам работы.

Необходимо создать стимулы для государственных учреждений к обеспечению экономии материальных ресурсов, используемых для оказания государственных услуг. В частности, следует продумать вопрос о сохранении в их распоряжении, в рамках бюджетных процедур, сэкономленных средств по оплате коммунальных услуг.

Публично-правовые образования должны обеспечивать соблюдение общих требований по энергоэффективности в приоритетном порядке.

Целесообразно рассмотреть возможность перевода значительной части бюджетных учреждений со сметного принципа финансирования на формирование государственных заданий с обеспечением финансирования за счет субсидий, в том числе на основе преобразования бюджетных учреждений в автономные учреждения.

8. Совершенствование механизмов оказания государственной помощи организациям. Государственная помощь организациям должна представлять собой механизм рефинансирования долговых обязательств, а не переход на государственное финансирование. Необходимо замещение, где это возможно, механизмов прямого бюджетного

финансирования увеличения уставных капиталов организаций рыночными инструментами привлечения денежных средств.

Требуется совершенствование механизмов предоставления государственных гарантий Российской Федерации по кредитам, привлекаемым организациями на осуществление основной производственной деятельности и капитальные вложения.

9. Внедрение программно-целевого принципа бюджетного планирования

В ее основу могут быть положены долгосрочные целевые программы. При этом в долгосрочных целевых программах могут предусматриваться и другие, кроме бюджетных, инструменты достижения заданных целей: правовое регулирование, проведение структурных реформ, контроль, использование имущества, меры налоговой, таможенной и тарифной политики, соглашения с субъектами Российской Федерации и так далее.

Заключение

Подведем выводы.

Понятие устойчивости закладывается такое состояние бюджета, при котором обеспечиваются нормальное функционирование субъекта публичной власти, реализация всех закрепленных за ним полномочий на основе полного и своевременного финансирования предусмотренных в бюджете расходов, включая погашение и обслуживание внутреннего и внешнего долга. Устойчивость бюджета позволяет судить о прочности финансовой основы деятельности субъекта власти.

Устойчивость бюджета в современных условиях имеет огромное значение. Нужно правильно оценить финансово-экономическое (в том числе бюджетное) положение конкретных территориальных образований и на этой основе выстроить обоснованную бюджетную политику. Анализ устойчивости бюджета позволяет инвесторам реально оценить риск вложения капитала в те или иные территориальные образования.

Устойчивость бюджета характеризуют: бюджетная самостоятельность; сбалансированность бюджета; платежеспособность субъекта публичной власти; денежный характер расчетов; экономическая эффективность расходования бюджетных средств; размер и структура внутреннего и внешнего долга; качество бюджетного менеджмента и др.

Мировой экономический кризис, сопровождавшийся сильным падением мировых цен на энергоносители, серьезно ударил по российской экономике и выявил целый комплекс нерешенных проблем, острота которых в прежние годы сглаживалась благоприятной экономической конъюнктурой. Это делает бюджетную систему России крайне уязвимой с точки зрения фискальных рисков и вынуждает проводить более жесткую бюджетную политику с тем, чтобы избежать ситуации, когда правительство будет испытывать сложности по исполнению своих обязательств. В этой связи принято решение основывать бюджетное планирование на умеренно оптимистических оценках перспектив экономики.

В настоящее время прогноз основных показателей социально-экономического развития значительно ухудшился по сравнению с тем, что ожидалось в середине 2008 года. Столь серьезные изменения объясняются в том числе и тем, что предыдущий прогноз оказался сверх оптимистичным.

Общая картина по федеральному бюджету ясна: расходы бюджета-2010 незначительно отличаются от расходов-2009. При этом в структуре бюджета-2010 значительно выросли показатели общегосударственных расходов и межбюджетных трансфертов (за счет увеличения трансфертов пенсионному фонду), а также умеренно выросли расходы на национальную оборону и национальную безопасность (+3,4% и +5,6%). При практически неизменном общем объеме расходов бюджета-2010 в сравнении с бюджетом-2009 для финансирования вышеприведенных увеличившихся расходов были значительно сокращены расходы на национальную экономику (- 500 млрд. или -27%), трансферты другим бюджетам (кроме трансфертов пенсионному фонду РФ), а также умеренно (в пределах 4 - 9%) были сокращены другие статьи расходов: на ЖКХ, образование, здравоохранение, культуру и т. д.

Стоит отметить, что в номинальном выражении относительно бюджета-2008 расходы бюджета-2010 по всем статьям выросли. Именно поэтому, с учетом антикризисной особенности 2009 года, к эмоциональным суждениям о снижении расходов на те или иные статьи бюджета в сравнении с текущим годом стоит относиться достаточно критично.

Современное экономическое положение России оценивается финансовыми аналитиками как стабильное, хотя констатируется, что темпы экономического роста замедляются.

Список использованной литературы

1. Бюджетный Кодекс РФ.

2. Федеральный закон о Бюджетной классификации Российской Федерации № 115-ФЗ от 15 августа 1996 года.

3. Федеральный закон от 02 декабря 2009 года № 308-ФЗ О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов.

4. Федеральный закон О финансовых основах местного самоуправления в Российской Федерации от 25 сентября 1997 г. 126-ФЗ.

5. Федеральный закон Российской Федерации от 8 мая 2010 г. N 83-ФЗ О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений.

6. Вахрин, П.И. Финансы. - М.: Информационно-внедренческий центр Маркетинг, 2000.

7. Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации: Учебное пособие. – М.: Издательско-торговая корпорация Дашков и К, 2002.

8. Грязновой А.Г., Маркиной Е.В. Финансы. - М.: Финансы и статистика, 2004.

9. Дробозина Л. А. Финансы. М.: ЮНИТИ, 2003.

10. Ковалев В. В. Финансы. М.: Проспект, 2003.

11. Колпакова, Г.М. Финансы. Денежное обращение. Кредит. – М.: Финансы и статистика, 2006. – 496 с.: ил.

12. Лушина С. И., Слепова В. И. Финансы. М: РЭА, 2000.

13. Леухин А. Финансовый менеджмент на бюджетных организациях. М., Проспект, 2006.

14. Панкова Д.А., Е.А. Головковой. Анализ хозяйственной деятельности бюджетных организаций.- М.: Новое знание, 2004.

15. Поляк Г.Б. Бюджетная система России. М.: Юнити, 2010 год.

16. Поляк Г.Б. Финансы бюджетной организации. М: Вузовский учебник, 2005.

17. Самсонов Н.Ф. Финансы, денежное обращение и кредит. – М.: ИНФРА-М, 2001.

18. Свиридов О. Ю. Финансы, денежное обращение, кредит: Учебное пособие. Ростов-на-Дону: Феникс, 2003.

19. Седова М.Л. Некоторые вопросы организации бюджетов в Российской Федерации. Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2001, № 1.

20. Фетисов В.Д. Финансы: Учебное пособие для вузов, - М.: ЮНИТИ – ДАНА, 2003

21. Журнал Финансы и кредит .

22. Справочная правовая система ГАРАНТ.

23. Электронный ресурс www.minfin.ru.

24. Электронный ресурс www.rg.ru.

Приложение 1

Бюджетные ассигнования на исполнение публичных и приравненных к ним расходных обязательств

| Наименование расходного обязательства | 2009 год (бюджетная роспись) | 2010 год | 2011 год | 2012 год | ||||||

| прогноз, млрд. рублей | отклонение от 2009 года | прогноз, млрд. рублей | отклонение от 2011 года | прогноз, млрд. рублей | отклонение от 2012 года | |||||

| в млрд. рублей | в %% | в млрд. рублей | в %% | в млрд. рублей | в %% | |||||

| ВСЕГО | 3 192,0 | 3 925,2 | 733,2 | 23,0 | 3 657,7 | -267,5 | -6,8 | 4 007,6 | 349,9 | 9,6 |

| Покрытие дефицита бюджета Пенсионного фонда Российской Федерации | 354,7 | 1 166,3 | 811,6 | 128,8 | 662,4 | -503,9 | -43,2 | 730,1 | 67,7 | 10,2 |

| Компенсация выпадающих доходов бюджета Пенсионного фонда Российской Федерации в связи с установлением пониженных тарифов страховых взносов для отдельных категорий плательщиков | 72,8 | 72,8 | - | 47,8 | -25,0 | -34,3 | 55,7 | 7,9 | 16,5 | |

| Компенсация выпадающих доходов бюджета Фонда социального страхования Российской Федерации в связи с установлением пониженных тарифов страховых взносов для отдельных категорий плательщиков | 4,8 | 4,8 | 100 | 5,6 | 0,8 | 16,7 | ||||

| Компенсация выпадающих доходов бюджета Федерального фонда обязательного медицинского страхования в связи с установлением пониженных тарифов страховых взносов для отдельных категорий плательщиков | 13,4 | 13,4 | 100 | 15,6 | 2,2 | 16,4 | ||||

| Расходы по пенсионному обеспечению | 1 423,6 | 1 015,0 | -408,6 | -28,7 | 1 125,5 | 110,5 | 10,9 | 1 224,6 | 99,1 | 8,8 |

| из них: | ||||||||||

| Валоризация пенсионных прав граждан | 502,2 | - | - | 561,3 | 59,1 | 11,8 | 609,5 | 48,2 | 8,6 | |

| Пенсионное обеспечение военнослужащих и приравненных к ним лиц | 206,7 | 230,0 | 23,3 | 11,3 | 232,6 | 2,6 | 1,1 | 235,2 | 2,6 | 1,1 |

| Выплата пенсий по государственному пенсионному обеспечению | 180,2 | 252,8 | 72,6 | 40,3 | 296,8 | 44,0 | 17,4 | 339,3 | 42,5 | 14,3 |

| Социальные пособия, компенсации, ежемесячные денежные выплаты | 481,6 | 530,3 | 48,7 | 10,1 | 592,8 | 62,5 | 11,7 | 602,4 | ||

| Стипендии | 42,8 | 42,0 | -0,8 | -1,9 | 42,0 | 0,0 | - | 42,0 | 0,0 | - |

| Обеспечение судебной системы | 108,7 | 105,0 | -3,7 | -3,4 | 107,5 | 2,5 | 2,4 | 110,0 | 2,5 | 2,3 |

| Обслуживание государственного долга Российской Федерации | 235,1 | 333,2 | 98,0 | 41,7 | 487,3 | 154,6 | 46,4 | 602,9 | 115,9 | 23,8 |

| Исполнение государственных гарантий Российской Федерации | 1,6 | 4,3 | 2,7 | 168,8 | 5,6 | 1,3 | 30,2 | 7,6 | 2,0 | 35,7 |

| Выполнение международных обязательств | 119,9 | 94,3 | -25,6 | -21,4 | 96,7 | 2,4 | 2,5 | 98,4 | 1,7 | 1,8 |

| Ассигнования на уплату налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации | 67,9 | 72,9 | 5,0 | 7,4 | 73,1 | 0,2 | 0,3 | 73,1 | 0,0 | - |

| Субвенции бюджетам субъектов Российской Федерации | 261,7 | 227,7 | -34,0 | -13,0 | 226,5 | -1,2 | -0,5 | 235,2 | 8,7 | 3,8 |

| Иные публичные расходные обязательства | 88,4 | 261,7 | 173,3 | 196 | 173,2 | -0,1 | 0 | 204,4 | 31,2 | 18 |

Приложение 2

Динамика расходов по группам расходных обязательств

2009 год (оценка) |

2010 год (прогноз) | 2011 год (прогноз) | 2012 год (прогноз) | |||||||

| млрд. рублей | %% к 2009 году | доля в общем объеме расходов | млрд. рублей | %% к 2010 году | доля в общем объеме расходов | млрд. рублей | %% к 2011 году | доля в общем объеме расходов | ||

| Расходы, всего | 9 980,1 | 9 822,8 | 100,5 | 100,0 | 9 358,6 | 95,3 | 9 661,2 | 103,2 | ||

| Расходы без учета условно утвержденных | 9 124,6 | 92,8 | 100,0 | 9 178,1 | 98,1 | 100,0 | ||||

| в том числе: | ||||||||||

| Публичные и приравненные к ним расходные обязательства | 3 192,0 | 3 925,2 | 123,0 | 39,9 | 3 657,7 | 93,2 | 40,0 | 4 007,6 | 109,6 | 43,7 |

| Приоритетные направления государственной политики (мероприятия) | 3 244,9 | 3 339,4 | 102,9 | 33,9 | 3 3346,9 | 100,2 | 36,7 | 3 160,3 | 94,4 | 34,4 |

| Иные расходные обязательства | 3 543,2 | 2 558,2 | 72,2 | 26,2 | 2120,0 | 83,0 | 23,3 | 2 010,2 | 94,8 | 21,9 |