Финансирование инвестиционных проектов

СОДЕРЖАНИЕ: Понятие и классификация инвестиционных проектов, проектное финансирование. Формы инвестиционной деятельности коммерческих банков. Лизинг и форфейтинг - особые формы финансирования инвестиционных проектов. Место и роль прямых иностранных инвестиций.Курсовая работа

Финансирование инвестиционных проектов

Введение

В общем виде под проектным финансированием понимается строго целевой характер использования выделяемых средств на нужды выполнения конкретного инвестиционного проекта. Проектное финансирование используется в основном для финансирования инвестиционных проектов, связанных с капиталовложениями в реальные, а не в финансовые активы. В частности, оно служит важнейшим способом финансирования так называемых инновационных проектов, направленных на разработку и освоение новых видов продукции и новых технологических процессов.

Известно, что инвестиционные проекты требуют немалых затрат. Особенно проекты, реализуемые в сфере недвижимости. Считаясь самым надежным вложением капитала, недвижимость становится и самым финансовоемким. Серьезной проблемой становится поиск средств на начальном этапе, когда в проект не верит никто, кроме автора идеи. Практика показывает, что финансовые партнеры появляются позже, когда уже вложено около трети от общей сумы инвестиций. Если компания обладает неограниченными финансовыми ресурсами - проблем нет. Но тем, у кого денег явно не хватает, приходится искать дополнительные источники финансирования.

Инвестиционные проекты в сфере недвижимости можно разделить на две категории. Одни финансируются, что называется, «из своего кармана», другие - за счет с привлечения кредитных ресурсов.

Однако потребность в дополнительных денежных ресурсах может возникнуть не только в случае полного отсутствия собственных средств. Кредит может понадобиться, например, если появляются дополнительные, не учтенные ранее строительные и финансовые риски. Другим поводом обратиться за финансовой помощью может стать отказ одного или нескольких соинвесторов от своих обязательств по финансированию проекта.

Привлечение прямых иностранных инвестиций позволяет национальным компаниям осуществлять сотрудничество с иностранными инвесторами в одной или нескольких отмеченных выше формах. Вместе с тем возможны и другие формы сотрудничества, например международная кооперация производства, получение иностранного оборудования на основе лизинга, получение иностранных займов.

Значение иностранных инвестиций для российской экономики обусловлено целым рядом факторов, среди которых особо выделяют: возможность дополнительного финансирования крупных инвестиционных проектов; получение доступа к новейшим технологиям и технике, передовым методам организации производства путем вложения иностранного капитала в инновационные проекты. Росту спроса российских компаний способствует ряд факторов: дефицит внутренних инвестиций, повышение спроса на импортное сырье и комплектующие, доступ к новым технологиям, повышение конкурентоспособности продукции. Но имеется ряд факторов, которые действуют в обратном направлении, в частности высокая стоимость иностранного капитала, существенные различия между системами корпоративного управления в России и развитых странах, преимущественная ориентация на государственную поддержку и др.

Основными конкурентами России в привлечении прямых иностранных инвестиций являются некоторые бывшие социалистические страны Европы, особенно Польша, Чехия и Венгрия, а также такие развивающиеся страны с достаточно емким внутренним рынком, как Бразилия, Мексика и Аргентина. Вместе с тем во многих развивающихся странах, как и в России, риск инвестирования высок. Это нашло отражение в ряде финансовых кризисов, которые произошли за последние пять лет. Более устойчиво экономическое положение в европейских странах Центральной Европы. Одним из лидеров в привлечении ПИИ является Китай с его огромным рынком и динамично развивающейся экономикой.

1. Понятие и классификация инвестиционных проектов

Термин «инвестиция» входит в число наиболее часто используемых понятий в экономике, в особенности в экономике, находящейся в процессе трансформации или испытывающей подъем. Это понятие происходит от латинского investio - одеваю и подразумевает долгосрочное вложение капитала в экономику внутри страны и за границей. В руководствах по инвестиционной деятельности его, как правило, трактуют в широком смысле, понимая под инвестицией «расходование ресурсов в надежде на получение доходов в будущем, по истечении достаточно длительного периода времени».

Традиционно различают два вида инвестиций - финансовые и реальные. Первые представляют собой вложение капитала в долгосрочные финансовые активы - паи, акции, облигации; вторые в развитие материально-технической базы предприятии производственной и непроизводственной сфер. За реальными инвестициями в российском законодательстве закреплен специальный термин - капитальные вложения, под которыми понимаются инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, цроектно-изыскательские работы и другие затраты. Инвестиционная деятельность имеет исключительно важное значение, поскольку создает основы для стабильного развития экономики в целом, отдельных ее отраслей, хозяйствующих субъектов. Не случайно поэтому она регулируется на уровне страны и отдельных субъектов РФ. Основным регулятивом в отношении реальных инвестиций на уровне страны является Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Россииской Федерации, осуществляемой в форме капитальных вложении».

Отдельные крупные субъекты РФ также имеют свое законодательство в этой области. В частности, в Санкт-Петербурге действуют два закона, принятые Законодательным Собранием: от 8 июля 1998 г. № 185-36 «О государственной поддержке инвестиционной деятельности на территории Санкт-Петербурга» и от 9 июля 1998 г. № 191-35 «Об инвестициях в недвижимость Санкт-Петербурга» Эти законы регулируют порядок получения поручительства Администрации Санкт-Петербурга как обеспечения обязательств инвестора по возврату заемных денежных средств, привлекаемых для осуществления инвестиционной деятельности, определяют формы бюджетной поддержки, виды налоговых льгот и др.

Реальные инвестиции, как правило, оформляются в виде так называемого инвестиционного проекта. Согласно Закону № 39-ФЗ «инвестиционный проект есть обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)».

Таким образом, инвестиционный проект трактуется как набор документации, содержащий два крупных блока документов:

- документально оформленное обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, включая необходимую проектно-сметную документацию, разработанную в соответствии с законодательством РФ и утвержденную в установленном порядке стандартами (нормами и правилами);

- бизнес-план как описание практических действий по осуществлению инвестиций.

Однако на практике инвестиционный проект не сводится к набору документов, а понимается в более широком аспекте - как последовательность действий, связанных с обоснованием объемов и порядка вложения средств, их реальным вложением, введением мощностей в действие, текущей оценкой целесообразности поддержания и продолжения проекта и итоговой оценкой результативности проекта по его завершении. В этом случае инвестиционному проекту свойственна определенная этапность, т. е. он развивается в виде предусмотренных фаз (стадий), а набор документов, обосновывающих его целесообразность и эффективность, выступает лишь одним из элементов, хотя и ключевых, проекта в целом.

Объектами капитальных вложений в Российской Федерации являются находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами. Капитальные вложения в объекты, создание и использование которых не соответствуют законодательству РФ и утвержденным в установленном порядке стандартам (нормам и правилам), запрещены.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложении и другие лица. Инвесторами, т. е. лицами, осуществляющими капитальные вложения, могут быть физические и юридические лица,создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (иностранные инвесторы).

В качестве заказчиков по инвестиционному проекту могут выступать как собственно инвесторы, так и уполномоченные ими физические и юридические лица. Непосредственные работы по возведению производственных мощностей в соответствии с требованиями проекта осуществляются подрядчиками, под которыми понимаются физические и юридические лица, выполняющие работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом РФ. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователями объектов капитальных вложений могут выступать как инвесторы, так и любые физические и юридические лица, и том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты.

Субъекту инвестиционной деятельности законом разрешено совмещение функций двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключаемыми между ними.

Все инвесторы имеют равные права на осуществление инвестиционной деятельности, самостоятельное определение объемов и направлений капитальных вложений, владение, пользование и распоряжение объектами капитальных вложений и результатами осуществленных инвестиций, а также осуществление других прав, предусмотренных договором и (или) государственным контрактом в соответствии с законодательством РФ. Вместе с тем инвесторы несут ответственность за нарушение законодательства РФ и обязаны в установленном порядке возместить убытки в случае прекращения или приостановления инвестиционной деятельности, осуществляемой в форме капитальных вложений.

Государство не только регулирует инвестиционную деятельность, но и гарантирует всем субъектам инвестиционной деятельности независимо от форм собственности: обеспечение равных прав при осуществлении инвестиционной деятельности; гласность в обсуждении инвестиционных проектов; право обжаловать в суд решения и действия (бездействие) органов государственной власти, органов местного самоуправления и их должностных лиц; защиту капитальных вложений.

Управленческие решения по поводу целесообразности инвестиции (в особенности реальных), как правило, относятся к решениям стратегического характера. Они требуют тщательного аналитического обоснования в силу целого ряда причин. Во-первых, любая инвестиция требует концентрации крупного объема денежных средств. Во-вторых, инвестиции, как правило, не дают сиюминутной отдачи и вследствие этого возникает эффект иммобилизации собственного капитала, когда средства омертвлены в активах, которые, возможно начнут приносить прибыль лишь через некоторое время. Поэтому любая инвестиция предполагает наличие у компании определенного «финансового жирка», позволяющего ей безболезненно пережить этап становления нового бизнеса (подразделения, технологической линии и т. п.). В-третьих, в подавляющем большинстве случаев инвестиции делаются с привлечением заемного капитала, а потому предполагаются обоснование структуры источников, оценка стоимости их обслуживания и формулирование аргументов, позволяющих привлечь потенциальных инвесторов и лендеров.

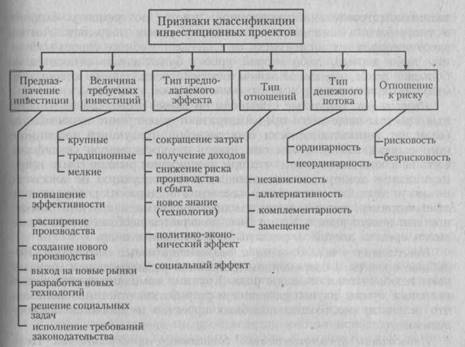

С позиции управленческого персонала компании инвестиционные проекты могут быть классифицированы по различным основаниям (рис. 1).

Предназначение инвестиции - это ключевой признак при классификации проектов, в соответствии с которым можно выделить семь основных причин инвестирования, а, следовательно, и групп проектов: (1) инвестиции в повышение эффективности производства; (2) инвестиции в расширение действующего производства; (3) инвестиции в создание производственных мощностей при освоении новых сфер бизнеса; (4) инвестиции, связанные с выходом на новые рынки сбыта; (5) инвестиции в исследования и разработку новых технологий; (6) инвестиции преимущественно социального предназначения; (7) инвестиции, осуществляемые в соответствии с требованиями закона.

|

Рис. 1. Виды классификации инвестиционных проектов

2. Понятие проектного финансирования

Под проектным финансированием в международной практике понимается финансирование инвестиционных проектов, характеризующееся особым способом обеспечения возвратности вложений, в основе которого лежат инвестиционные качества самого проекта, те доходы, которые получит создаваемое или реструктурируемое предприятие в будущем. Специфический механизм проектного финансирования включает анализ технических и экономических характеристикинвестиционного проекта и оценку связанных с ним рисков, а базой возврата вложенных средств являются доходы проекта, остающиеся осле покрытия всех издержек.

Особенностью этой формы финансирования является также возможность совмещения различных видов капитала: банковского, коммерческого, государственного, международного. В отличие от традиционной кредитной сделки может быть осуществлено рассредоточение риска между участниками инвестиционного проекта.

Первоначально финансированием инвестиционных проектов занимались крупнейшие американские и канадские банки. В настоящее время эта сфера деятельности освоена банками всех развитых стран, при этом лидерствующие позиции принадлежат банкам Великобритании, Германии, Нидерландов, Франции и Японии. Активно участвуют в финансировании инвестиционных проектов международные финансовые институты, в частности МБРР и ЕБРР.

Проектное финансирование характеризуется широким составом кредиторов, что обусловливает возможность организации консорциумов, интересы которых представляют, как правило, наиболее крупные кредитные институты - банки-агенты. В качестве источников финансирования могут привлекаться средства международных финансовых рынков, специализированных агентств экспортных кредитов, финансовых, инвестиционных, лизинговых и страховых компаний, долгосрочные кредиты Международного банка реконструкции и развития (МБРР), Международной финансовой корпорации (МФК), Европейского банка реконструкции и развития (ЕБРР).

Крупные банки, занимающиеся финансированием инвестиционных проектов, имеют специализированные подразделения для организации, контроля и анализа реализации проектов (МБРР, ЕБРР, «Дойче Банк», «Дрезднер Банк», «Креди Лионе», «Нэшнл Вестминстер Банк», «Индустриальный Банк Японии», «Юнион Банк Швейцарии» и др.).

Отбор проектных предложений осуществляется исходя из их соответствия определенным критериям. Предварительно оценивается общая информация о проекте, включающая сведения о типе инвестиционного проекта, его отраслевой и региональной принадлежности, объемах запрашиваемого финансирования, степени проработанности проекта, наличии и качестве гарантий и т.д.

К формам проектного финансирования, которые могли бы успешно использоваться в российских условиях, можно отнести схемы «строить - эксплуатировать - передавать» («build - operate - transfer» - ВОТ) и «строить - владеть - эксплуатировать - передавав, («built - own - operate - transfer» - BOOT) с привлечением иностранных инвестиций при сочетании финансирования с ограниченным регрессом с финансированием под правительственную гарантию

При использовании схем ВОТ и BOOT происходит распределение проектных рисков между участниками (специальной компанией-подрядчиком, кредитором-банком или их группой и государством), закрепляемое в концессионном договоре или франчайзинг - соглашении, обеспечивается взаимная заинтересованность участников проекта в его своевременном и эффективном осуществлении. Привлекательность этих схем для государства обусловлена целым рядом обстоятельств:

- государство, играя важную роль в реализации проекта, не несет. При этом расходов, что сводит к минимуму влияние на его бюджет;

- через определенное время, определяемое периодом концессии или франчайзинг - соглашения, государство получает в собственность работающий объект;

- использование механизма конкурсного отбора, переключение финансирования на частный сектор вследствие его более высокой эффективности позволяет добиться больших результатов;

- стимулирование притока высоких технологий, иностранных инвестиций, достигаемое посредством использования этих схем, позволяет решить национально значимые экономические и социальные проблемы.

Использование рассмотренных схем проектного финансирования в России может осуществляться на основе реализации соглашений о разделе продукции, в соответствии с которыми инвесторам предоставляются на возмездной основе и на определенный срок исключительные права на поиск, разведку, добычу минерального сырья и на ведение связанных с этим работ, а инвестор осуществляет проведение указанных работ за свой счет и на свой риск. При этом соглашение определяет условия и порядок раздела произведенной продукции между государством и инвестором.

С учетом важности координации инвестиционной деятельности в России создан Федеральный центр проектного финансирования, «целью которого является эффективное содействие привлечению финансовых средств, в том числе внешнего финансирования, и обеспечение реализации инвестиционных проектов, имеющих приоритетный для национальной экономики характер. Вместе с тем существующее законодательство осложняет полноценное осуществление проектов. В частности, не отрегулированы правовые основы проектного финансирования в различных секторах рынка: предоставление концессий и гарантий, страхование, консорциальное право, фондовый рынок, трастовые, лизинговые операции и др.

Развитию проектного финансирования в стране препятствуют неблагоприятный инвестиционный климат, недостаточность ресурсом для широкомасштабного финансирования капиталоемких проектом низкая квалификация участников проектного финансирования и другие факторы, усугубляющие проектные риски. В сложившихся условиях решение проблемы требует комплексного подхода, учитывающего интересы различных сторон.

Важными составляющими такого подхода являются усиление роли государственных гарантий страхования проектных риской, включая предоставление гарантий банкам, принимающим участие и финансировании инвестиционных проектов и программ, входящих в систему государственных приоритетов, налоговое стимулирование механизмов инвестирования, развитие межбанковского сотрудничества в области совместного кредитования инвестиционных проектов

Существенное значение для развития проектного финансирования имеет изучение возможностей адаптации опыта мировой практики к российским условиям, в том числе в области разработки методических подходов, обеспечивающих повышение эффективности инвестирования. Следует отметить, что решение проблемы повышения эффективности инвестирования (независимо от конкретной формы инвестиций) тесно связано с анализом возможностей инвестора по мобилизации собственных и заемных источников, инвестиционной привлекательности внешней среды, выбора объектов инвестирования с целью определения приемлемого уровня риска при достижении требуемой доходности. Эти вопросы, в свою очередь, определяют необходимость изучения вопросов экономической оценки инвестиционной деятельности.

3. Бюджетное финансирование

Особенности современной инвестиционной политики в России -снижение доли финансирования предпринимательских структур за счет бюджетных средств и активизация самих предприятий по изысканию инвестиционных ресурсов, в том числе за счет инструментом и институтов финансового рынка.

Принципиально новыми подходами к финансированию частных инвестиций за счет бюджетных средств, сформировавшихся в Российской Федерации к середине 1990-х гг., являются: (а) выделение особого объекта финансирования - инвестиционного проекта (в отличие от финансирования юридических лиц или строек и объектов, например, для государственных нужд); (б) конкурсный отбор инвестиционных проектов для финансирования с учетом их экономической эффективности и приоритетности программ; (в) предоставление средств на возвратной и, как правило, возмездной основах; (г) долевое участие государства в финансировании инвестиционных проектов; (д) создание специализированных структур для организации государственного финансирования инвестиций и снятие соответствующей нагрузки с бюджетов.

В Бюджетном кодексе РФ уточнены условия, на которых может осуществляться бюджетное финансирование в установленных формах.

Расходы на финансирование бюджетных инвестиций предусматриваются бюджетом соответствующего уровня при условии включения их в федеральную (региональную) целевую программу либо в соответствии с решением органа исполнительной власти Российской Федерации, ее субъекта или органа местного самоуправления. Федеральные инвестиционные объекты, предусматривающие расходы в сумме более 200 000 минимальных размеров оплаты труда, подлежат рассмотрению и утверждению в порядке, предусмотренном для финансирования федеральных целевых программ. Предоставление бюджетных инвестиций влечет возникновение права государственной или муниципальной собственности на эквивалентную часть уставных (складочных) капиталов и имущества созданных с привлечением бюджетных средств объектов. В дальнейшем эта часть передается в управление соответствующим органам управления государственным или муниципальным имуществом.

Бюджетные инвестиции такого рода включаются в проект бюджета только при наличии технико-экономического обоснования инвестиционного проекта, проектно-сметной документации, плана передачи земли и сооружений, а также при наличии проекта договора между Правительством РФ, органом исполнительной власти субъекта РФ или органом местного самоуправления и указанным юридическим лицом об участии Российской Федерации, ее субъекта или муниципального образования в собственности получателя инвестиций. Проекты договоров оформляются в течение двух месяцев после вступления в силу закона о бюджете. Отсутствие оформленных в установленном порядке договоров служит основанием для блокировки предусмотренных на соответствующие бюджетные инвестиции расходов.

Сохраняя в целом тенденцию к сокращению финансирования инвестиционных проектов за счет бюджетных средств государство оставляет за собой ответственность за создание инвестиционного климата и все чаще обращается к косвенным формам участия в инвестировании, беря на себя часть инвестиционных рисков в виде гарантий по кредитам или смягчая налоговую нагрузку инвесторов.

Государственные гарантии также предоставляются на особых условиях - они не должны охватывать всей суммы риска. Инвестор в свою очередь должен представить встречные гарантийные обязательства, включая залоговые.

Особой формой государственной поддержки частных инвесторов за счет бюджетных средств является инвестиционный налоговый кредит. Под инвестиционным налоговым кредитом понимается такое изменение срока исполнения налогового обязательства, при котором налогоплательщику при наличии соответствующих оснований предоставляется возможность в течение определенного срока и в определенных объемах уменьшить причитающиеся с него налоговые платежи с последующей уплатой суммы кредита (единовременной или поэтапной) и начисленных процентов.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль (доход) организации, а также по региональным и местным налогам на срок от одного года до пяти лет. Проценты за пользование кредитом платятся по ставке в пределах от одной второй до трех четвертых ставки рефинансирования Центрального банка Российской Федерации.

Особое место в системе бюджетного финансирования инвестиционных проектов занимают вопросы его институционального обеспечения. В целях снижения инвестиционной нагрузки бюджетов, стимулирования внутренних и привлечения иностранных инвестиций Правительство РФ неоднократно обращалось к созданию специализированных государственных структур. Так, в 1993 г. была образована государственная инвестиционная корпорация в статусе государственного предприятия2 с выполнением следующих функций: осуществление экспертизы, конкурсного отбора и реализации инвестиционных проектов с учетом их экономической эффективности и приоритетов федеральных и региональных инвестиционных программ; выступление гарантом иностранным и отечественным инвесторам, в том числе за счет осуществления залоговых операций с иностранными банками; участие в подготовке федеральных, региональных и других программ и проектов; организация подготовки специалистов, необходимых для реализации инвестиционных программ и проектов, и т. п. Реализация инвестиционных проектов осуществлялась за счет: (а) централизованных капитальных вложений, выделяемых корпорации целевым назначением Правительством РФ; (б) кредитов Центрального банка РФ; (в) привлеченных и собственных средств корпорации.

С еще большими полномочиями в плане привлечения ресурсов и предоставления средств на коммерческой основе в том же году была создана Российская финансовая корпорация. В основу ее деятельности был положен принцип финансирования инвестиционных проектов на коммерческой и возвратной основах с привлечением средств не только российских, но и иностранных инвесторов.

Особую государственную поддержку получила инвестиционная деятельность финансово-промышленных групп. Федеральным законом от 30 ноября 1995 г. № 190-ФЗ «О финансово-промышленных группах» предусмотрено предоставление инвестиционных кредитов, государственных гарантий и иных форм финансовой поддержки в целях привлечения различного рода инвестиций.

Следующим принципиальным шагом в развитии практики государственной поддержки инвестиций было организационное оформление Бюджета развития Российской Федерации в составе капитальных расходов федерального бюджета, предназначенного для кредитования, инвестирования и гарантийного обеспечения инвестиционных проектов.

Объем денежных средств, направляемых в Бюджет развития, устанавливался законом о федеральном бюджете на очередной финансовый год. К примеру, в составе федерального бюджета на 2000 г. был утвержден Бюджет развития РФ в объеме 26 884,8 млн. руб., что составляло немногим боле 3% расходов федерального бюджета. При этом основным источником его формирования (85,4%) стали связанные инвестиционные иностранные кредиты, получаемые под гарантии Правительства РФ. Доля налоговых доходов федерального бюджета в формировании Бюджета развития невелика- 14,6%; несущественна она и по отношению к сумме фактически полученных налоговых доходов (0,6%).

Основная доля средств Бюджета развития предназначалась для финансирования экспортно-ориентированных и импортозамещающих инвестиционных проектов (85,4%), а также для финансирования высокоэффективных инвестиционных проектов (8,7%). Средства Бюджета развития предназначались также на формирование и поддержку альтернативных небюджетных государственных инвестиционных институтов. Были предусмотрены государственные гарантии по заимствованиям Агентства по ипотечному жилищному кредитованию, осуществляемым путем выпуска облигаций на 10 лет; принято решение о направлении средств на формирование Российского государственного агентства по страхованию и гарантированию кредитных инвестиционных рисков (на имущественный взнос и формирование резервного фонда) и т. п. Начиная с 2001 г. вопросы формирования и функционирования Бюджета развития Российской Федерации в составе капитальных расходов федерального бюджета уже не рассматриваются.

Для решения специальных задач государственной экономической политики и в известной степени реализации функции Бюджета развития Правительством РФ созданы государственные кредитные организации в форме открытого акционерного общества - Российский банк развития и Российский сельскохозяйственный банк. Их основные функции - кредитование реального сектора экономики, обеспечение возврата бюджетных средств, выделенных на возвратной основе юридическим лицам с 1992 по 1999 гг.

В перспективе предполагается отказ от кредитования предприятий и предоставления им финансовых гарантий за счет средств федерального бюджета и полная передача этих функций специализированным агентствам, страховым компаниям и банкам с государственным участием.

Мировой опыт государственной поддержки инвестиций через создание системы финансовых посредников и использование инструментов финансового рынка достаточно богат. Для целей инвестирования создаются специальные структуры с полномочиями инвестора (кредитора, гаранта), используются традиционные государственные долговые обязательства и новые финансовые инструменты - ценные бумаги учреждений, получивших правительственную поддержку. Подобные подходы к финансированию характерны для США, Великобритании, Германии, Мексики и ряда других стран. В наибольшей степени сеть учреждений, имеющих правительственную поддержку и эмитирующих свои ценные бумаги для инвестиционных целей развита в США, где успешно функционируют Федеральные банки жилищного кредита, Федеральная национальная ипотечная ассоциация, Система фермерского кредита и др.

4. Формы инвестиционной деятельности коммерческих банков

Классификация форм инвестиционной деятельности коммерческих банков в экономической литературе и банковской практике осуществляется на основе общих критериев систематизации форм и видов инвестиций; вместе с тем она имеет некоторые особенности вследствие специфики банковской деятельности.

В соответствии с объектом вложения средств можно выделить вложения в реальные экономические активы (реальные инвестиции) и вложения в финансовые активы (финансовые инвестиции). Банковские инвестиции могут быть также дифференцированы и по более частным объектам инвестирования: вложения в инвестиционные кредиты, срочные депозиты, паи и долевые участия, в ценные бумаги, недвижимость, драгоценные металлы и камни, предметы коллекционирования, имущественные и интеллектуальные права и др.

В зависимости от цели вложенийбанковские инвестиции могут быть прямыми, направленными на обеспечение непосредственного управления объектом инвестирования, и портфельные, не преследующие цели прямого управления инвестиционным объектом, а осуществляемые в расчете на получение дохода в виде потока процентов и дивидендов или вследствие возрастания рыночной стоимости активов.

По назначению вложенийможно выделить инвестиции в создание и развитие предприятий и организаций и инвестиции, не связанные с участием банков в хозяйственной деятельности.

По источникам средств для инвестированияразличают собственные инвестиции банка, совершаемые за его собственный счет, и клиентские, осуществляемые банком за счет и по поручению своих клиентов.

По срокам вложенийинвестиции могут быть краткосрочными (до одного года), среднесрочными (до трех лет) и долгосрочными (свыше трех лет).

Инвестиции коммерческих банков классифицируют также по видам рисков, регионам, отраслям и другим признакам.

Инвестиции в собственную деятельность банка включают вложения в развитие его материально-технической базы и совершенствование организационного уровня. Направления этих вложений за висят от того, какие задачи банк предполагает осуществить с их по мощью. В зависимости от направления инвестирования можно вы делить:

- инвестиции, обеспечивающие повышение эффективности банковской деятельности. Они направлены на создание условий для снижения банковских издержек за счет улучшения технического оснащения, совершенствования организации банковской деятельности, условий труда, обучения персонала, осуществления исследований и разработок;

- инвестиции, ориентированные на расширение и диверсификацию банковских услуг. Такие инвестиции предполагают расширение ресурсной и клиентской базы, увеличение круга банковских операций, создание новых подразделений, способных обеспечить производство новых видов банковских услуг;

- инвестиции, связанные с необходимостью соблюдения требований органов государственного регулирования. Данные вложения осуществляются при необходимости удовлетворить требования регулирующих органов в части создания определенных условий банковской деятельности.

Эффективность от инвестиций в развитие банка достигается в том случае, если в результате произведенных затрат обеспечивается улучшение его финансового состояния, переход в более высокую рейтинговую категорию. Определение объема и структуры инвестиций в собственную деятельность, осуществляемое в процессе разработки плана капиталовложений банка, должно базироваться на точных технико-экономических расчетах. Превышение необходимого объема инвестиций может привести к несбалансированности ликвидности, снижению доходной базы банка и падению эффективности банковской деятельности.

Важнейшей характеристикой форм и видов банковских инвестиций является их оценка с позиций объединенного критерия вложения средств, так называемого магического треугольника «доходность - риск - ликвидность», который отражает противоречивость целей инвестирования и требований, предъявляемых к инвестиционным ценностям.

Существуют устойчивые зависимости между доходностью, ликвидностью и риском как инвестиционными качествами объектов вложений, проявляющиеся усредненно на значительном массиве данных. Они выражаются в том, что, как правило, по мере увеличения доходности снижается ликвидность и возрастает риск вложений. На этой основе исследователи составляют шкалы изменения инвестиционных качеств различных активов, матрицы, представляющие группировки активов по перспективам увеличения или колебания их стоимости, срокам, ликвидности и т.д.

Инвестиции в недвижимость могут явиться источником стабильного дохода, если они осуществляются с целью последующей сдачи ее в аренду. Кроме того, стоимость земельных участков может резко увеличиться, если в их приобретении будут заинтересованы организации, ведущие крупномасштабное строительство в этом районе, планирующие присоединить данные участки к своей территории и т.д.

Риск вложений связан с характером самого объекта инвестиций, репутацией гаранта и эмитента, законодательными нормами. Тем не менее при вложении средств в акции, паи, долевые участия нельзя полностью исключить риск их потери в результате банкротства пред приятия.

Градация по степени ликвидности обусловлена наличием постоянной возможности изъять средства. Она сопряжена с риском потерьиз-за колебаний стоимости или курса активов, отсюда вытекает условно-положительная оценка применительно к облигациям, акциям, паям и долевым участиям. Драгоценные металлы и камни считаются недоходным активом, однако в период кризисов их стоимость характеризуется тенденцией к возрастанию. Срочная продажа объектов недвижимости, как правило, связана со значительной скидкой с цены.

Выбор оптимальных форм инвестирования коммерческих банков с учетом различных факторов, воздействующих на инвестиционную деятельность, предполагает разработку и реализацию инвестиционной политики.

5. Лизинг и форфейтинг - особые формы финансирования инвестиционных проектов

В настоящее время, под воздействием современной научно-технической революции существенно возрастает роль лизинга как новой формы хозяйственной деятельности. Машины, оборудование из-за высокой стоимости трудно реализовать. Лизинговые компании закупают и предоставляют в аренду оборудование для использования его в производственных целях. Этот способ финансирования инвестиций позволяет арендатору значительно сократить единовременные затраты, избежать потерь, связанных с моральным старением средств производства. Лизинг - взаимовыгодная форма аренды. Арендодатель получает доход с неиспользуемого оборудования, а арендатор может начать свое дело или расширить производство со значительно меньшими вложениями.

Лизинг появился в начале 50-х годов в США, а с 60-х - в странах Западной Европы. Его возникновение обусловлено потребностью в инвестициях в условиях научно-технического прогресса и невозможностью их полного удовлетворения за счет традиционных методов финансирования - использования собственных и заемных средств. США принадлежит ведущее место в мировом лизинговом бизнесе - 40%. На втором месте - Япония - 25%, Южная Корея на пятом - 3,9%, на двадцать пятом Китай - 0,3%. В индивидуальных странах и лизинг приходится 25-30 % (а в США-до 50%) ежегодного объема прямых инвестиций. Лизинг резко расширяет инвестиционные возможности предпринимателей, по оценкам специалистов, на 15-20% в мире и на 30% в США.

Лизинг - это:

1) способ финансирования, используемый как один из заемных источников формирования инвестиционных ресурсов, и одновременно,

2) способ эксплуатации дорогостоящих для лизингополучателя средств производства, представляющий собой долгосрочную форму аренды машин и оборудования, купленных арендодателем (лизингодателем) с целью их производственного использования при сохранении права собственности на них за арендодателем на весь срок договора.

С экономической точки зрения, лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. При этом лизинг можно рассматривать как специфическую форму финансированияв основные фонды, осуществляемую специальными (лизинговымикомпаниями. Приобретая для инвестора машины и оборудованиеэти компании как бы кредитуют арендатора. При покупке реаль ных активов вкредит покупатель вносит в установленные срокиплатежи в погашение долга. Продавец реальных активов для обеспечения возврата кредита сохраняет за собой право собственностина кредитуемый объект до полного погашения ссуды.

В зависимости от срока, на который заключается договор аренды, различают три вида арендных операций:

- краткосрочная аренда на срок до года - рейтинг; - среднесрочная аренда на срок от одного года до 1рех лет - хайринг;

- долгосрочная аренда от 3 до 20 лет и более - лизинг.

В рамках долгосрочной аренды различают два основных вида лизинговых операций - финансовый и оперативный.

Инвестиционный (финансовый) лизинг - одна из наиболее перспективных форм привлечения заемных средств и рассматривается как одна из разновидностей долгосрочного кредита, предоставляемого в натуральной форме и погашаемого в рассрочку, и представляет собой соглашение предусматривающее выплату в течение периода своего действия сумм, покрывающих полную стоимость амортизации оборудования им большую ее часть, а также прибыль арендодателя.

Операционный лизинг - соглашение, срок которого короче амортизационного периода объекта аренды.

По истечении срока действия договора инвестиционного (финансового) лизинга арендатор может вернуть объект аренды арендодателю; заключить новое соглашение на аренду данного оборудования; купить объект лизинга но остаточной стоимости.

После завершения срока действия договора операционного лизинга предмет договора может быть возвращен владельцу или вновь сдан в аренду.

В России лизинг не получил столь широкого распространения как можно было ожидать, исходя из его несомненного преимущества по сравнению с кредитованием, - полного обеспечения выделяемых на операцию средств,что существенно сокращает инвестиционные риски. Для перенесения центра тяжести финансовых операций из сферы обращения в реальный сектор экономики (производство) необходимо:

- активное стимулирование участия, в лизинговых операциях надежных коммерческих банков и страховых компаний. Деньги, которые они не рискуют вкладывать в промышленность напрямую, должны попадать в производство через лизинговые компании;

- введение в рамках реализации государственных инвестиционных программ государственные практики закупок капиталоемкого оборудования с последующей передачей их в лизинг эксплуатирующим это оборудование компаниям (самолетов, судов, турбин, вычислительных центров, изделий сельхозмашиностроения и т.п.).

Термин «форфейтинг» получил название от французского слова - форфэ (aforfait - целиком, общей суммой). Форфейтирование получило широкое распространение с начала 60-х годов во внешней торговле под влиянием усиления конкурентной борьбы экспортерами за рынки сбыта продукции. Форфейтинг - это:

1) способ финансирования, используемый как один из заемных источников формирования инвестиционных ресурсов; и одновременно,

2) форма трансформации коммерческого кредита в банковский, и представляет собой операцию по оплате кредитной организацией обязательств импортера без права регресса (оборота) долговых и платежных документов па прежнего владельца, то есть, кредитование экспортера путем покупки векселей, акцептованных импортером.

Инвестиционный форфейтинг - является формой кредитования внешней торговли, дающей некоторое преимущество экспортеру, как-то: страхование риска неплатежа, освобождение экспортера от дебиторской задолженности, поддержание фиксированной договором учетной ставки и др. Однако этот вид финансовой операции может быть использован для осуществления торговых сделок и внутри государства.

Сущность форфейтирования:

- покупатель (инвестор), не обладающий в момент заключения контракта необходимой суммой финансовых средств для оплаты приобретаемого крупного объекта сделки, выписывает продавцу комплект векселей, общая стоимость которых равна стоимости продаваемого объекта с учетом процентов за отсрочку платежа, т.е. за предоставленный коммерческий кредит. Сроки платежей по векселям равномерно распределены по времени. Обычно каждый вексель выписывается на срок от полгода до года;

- продавец полученный комплект векселей учитывает в банке без права оборота на себя и сразу получает деньга за реализованный товар. Данная формулировка «без права оборота на себя» освобождает продавца от имущественной ответственности, если банк не сумеет взыскать с векселедателя указанные в векселях суммы. Таким образом, фактически коммерческий кредит оказывает не сам продавец, а банк, согласившийся учесть комплект векселей и взявший весь риск на себя. Если покупатель не является первоклассным должником, банк, учитывающий векселя, с целью снижения финансового риска может потребовать дополнительной безусловной гарантии платежа от другою финансового института по приобретаемым долговым обязательствам. В этом случае инвестор (покупатель) с целью получении этих гарантий закладывает свои активы в банке, гарантирующем оплату платежей.

Разница в степени кредитного риска по различным категориям должников сказывается на размере дисконтной ставки, по которой долговые обязательств учитываются банком. Кредитование операций «а форфэ» обычно носит средне- или долгосрочный характер -от 1 года до 7 лет.

Форфейтинг для инвестора дорогостоящая форма кредитования, поскольку кредит он получает, в конечном счете, через посредника (банки).

Каждая из сторон, участвующих в сделке, имеет свои цели, которые определяются размером получаемого дохода и находят отражение в заключаемом контракте.

Цель продавца - реализовать товар, получить от банка после учета векселей сумму, ранную согласованной с инвестором (покупателем) цене товара, и избежать финансового риска. Для достижения этой цели у продавца имеются два пути: повышение договорной цепы на проданный товар и увеличение платы за кредит (увеличение процентной ставки). Цель покупателя (инвестора) - приобрести товар с минимальными издержками. Покупатель (инвестор), участвуя в форфейтинговой операции, получает возможность для кредитного финансирования своего венчурного проекта.

Цель банка- получение дисконтного дохода от учета векселей. Эффективность этой операции определяется размером учетной ставки и количеством векселей.

6. Облигационные займы

Одним из альтернативных методов финансирования инвестиций, по отношению к традиционному банковскому кредитованию, является выпуск облигационных займов. Во второй половине XX в. воз никла тенденция увеличения доли долгового финансирования в форме облигационных займов по сравнению с традиционным банковским кредитованием. Данная тенденция сохраняется и в настоящее время. Облигация как инструмент заимствования в большей степени отвечает современным условиям финансового рынка и обладает рядом преимуществ относительно других инструментов. К ним можно отнести следующие:

- возможность доступа напрямую (без посредника) к денежным ресурсам инвестора. При этом поскольку величина денежной суммы долга, удостоверяемой одной облигацией, как правило, незначительна, эмитент получает доступ к ресурсам мелких инвесторов;

- ввиду раздробленности большого количества держателей обли гаций мала вероятность вмешательства кредитора во внутренние дела заемщика;

- облигационные займы предоставляют больше возможностей для финансирования на долгосрочной основе;

- имеется возможность оперативного управления структурой и объемом задолженности, их оптимизации в соответствии с изменяющимися условиями хозяйствования, как внутренними, так и внешними;

- функционирование вторичного рынка выявляет ориентиры, на которые опирается эмитент при выработке параметров новых облигационных выпусков. Ликвидный вторичный рынок своим существованием создает возможности для последующих выпусков облигаций эмитентом, поскольку именно высокая ликвидность облигаций является одной из их наиболее привлекательных для потенциальных инвесторов характеристик.

Широкий спектр облигаций, отличающихся дополнительными условиями, вносимыми в облигационное соглашение, возможность предложения новых условий и их комбинаций позволяют эмитенту выпускать долговые инструменты, максимально удовлетворяющие рыночному спросу на момент выпуска, и управлять рядом рисков, сопутствующих выпуску и обращению займа.

В отличие от традиционного банковского кредита погашение основного долга по облигационному займу происходит, как правило, в день окончания срока обращения займа. Данное обстоятельство делает возможным полное обслуживание долга за счет прибыли oт реализации самого инвестиционного проекта.

Оформление долга в форме облигационного займа позволяет заемщику претендовать на меньшую стоимость заимствования и в конечном счете определяет возможность развития данного метода финансирования. Основными преимуществами облигационного заимствования с точки зрения кредитора являются возможности: (а) формирования эффективных портфелей с различной протяженностью и соотношением «риск - доход», учитывая большое разнообразие обращающихся на рынке облигаций по эмитентам, срокам обращения и дополнительным условиям и их высокую ликвидность, и (б) оперативного управления инвестиционными портфелями через операции на вторичном рынке в соответствии с требованиями инвестора и меняющейся конъюнктурой рынка.

Увеличение доли финансирования посредством облигационных займов по сравнению с долей банковского кредитования оказывает положительное воздействие на эффективность и стабильность функционирования финансовой системы в целом, в чем заинтересованы заемщики и кредиторы одновременно. Среди позитивных последствий развития облигационного рынка можно выделить: (1) увеличение доли долгосрочного финансирования; (2) повышение информационной прозрачности рынка инвестиционных капиталов как следствие обязательного раскрытия эмитентом существенной информации о своей деятельности и о выпускаемых ценных бумагах; (3) рост объективности оценки кредитного риска по сравнению с банком, в котором принятие решения о выделении кредита может носить субъективный характер.

В большинстве стран процедура эмиссии корпоративных облигаций регулируется нормативными актами, описывающими действия эмитента, которые необходимы для успешного размещения облигаций. В Российской Федерации процедура эмиссии облигаций, как и других эмиссионных ценных бумаг, регулируется Федеральным законом от 22 апреля 1996 № 39-ФЗ «О рынке ценных бумаг», а также постановлениями государственного регулирующего органа - Федеральной комиссии по рынку ценных бумаг (ФКЦБ).

Сложность и рисковость процедуры эмиссии вынуждают заемщика для ее прохождения прибегать к услугам профессиональных участников рынка ценных бумаг - инвестиционных компаний, которые в зависимости от формы размещения ценных бумаг выполняют функции компании-андеррайтера или инвестиционного консультанта. Затраты на оплату их услуг существенно увеличивают стоимость заимствования. Размер вознаграждения зависит от объема предоставляемых услуг, объема размещаемого выпуска, и от других фактором. В российской практике он достигает четырех процентов от номинала выпуска для достаточно больших объемов (от 100 млн. руб. до нескольких млрд. руб.). Кроме того, в соответствии с Федеральным за коном от 12 декабря 1991 №2023-1 «О налоге на операции с ценны ми бумагами»1 в момент предоставления документов на регистрацию выпуска эмиссионных ценных бумаг эмитент производит уплату на лога в размере 0,8% от поминальной суммы выпуска.

Основные параметры облигационного займа и факторы, оказывающие влияние на их формирование:

Внутренние облигации выпускаются эмитентом в стране, резидентом которой он является, и номинированы, как правило, в валюте этой страны. В случае если эмитент считает, что по ряду причин размещение облигаций на зарубежных рынках предоставляет ему ряд преимуществ (возможность размещения с меньшей доходностью, налоговые льготы, большая емкость зарубежных рынков капитала и другие), он может осуществить выпуск внешних облигаций.

В свою очередь внешние облигации подразделяются на иностранные и еврооблигации. Иностранные облигации размещаются за рубежом, как правило, в валюте страны размещения. Термин «еврооблигация» применяют для облигаций, размещаемых как за пределами страны заемщика, так и страны, в валюте которой указан их номинал. Рынок еврооблигаций является составной частью международного рынка капиталов. Их основные покупатели - международные инвесторы. При выпуске облигаций, номинал которых установлен в валюте, отличной от валюты финансирования инвестиционного проекта, и, соответственно валюты получения доходов, эмитент принимает на себя дополнительный по отношению к обычным рискам выпуска и обращения облигационного займа риск - валютный. Ряд российских акционерных обществ имеют опыт выпуска и обслуживания еврооблигационных займов, в том числе опыт реализации валютного риска из-за обвальной девальвации рубля в 1998 г.

Выбор формы выплаты дохода (дисконтная облигация, облигация с фиксированным или плавающим купоном) во многом зависит от Особенностей финансируемого проекта, а также от существующей и прогнозируемой конъюнктуры финансового рынка.

Дальнейший прогресс в развитии рынка может привести к тому, что выпуск облигаций станет одним из основных методов привлечения инвестиционного капитала российскими компаниями. Необходимыми условиями для этого являются совершенствование действующего законодательства, регулирующего выпуск и обращение облигаций, расширение круга эмитентов и инвесторов и дальнейшее увеличение ликвидности рынка. Значительные позитивные сдвиги могут быть достигнуть через привлечение на рынок институциональных инвесторов, в особенности тех, которые обладают долгосрочными ресурсами (пенсионные фонды), что повысит ликвидность рынка и позволит решить проблему увеличения сроков заимствований.

7. Место и роль прямых иностранных инвестиций среди основных форм выхода на международные рынки

Существуют различные формы, в которых может осуществляться выход на международные рынки и которые могут рассматриваться как альтернативные. Среди них наибольшее значение и распространение получили: (а) экспорт продукции; (б) инвестиции в существующие или новые производственные объекты за границей; (в) при обретение иностранных ценных бумаг; (г) покупка концессий, торговых марок, патентов, лицензий и других нематериальных прав.

Об иностранных инвестициях можно говорить в тех случаях, когда иностранный капитал вкладывается в активы национальных компаний или государств. В зависимости от того, в какие активы осуществляется вложение капитала, различают материальные, финансовые и нематериальные иностранные инвестиции (варианты (б), (в) и (г) соответственно).

Часто употребляют также понятия прямых и портфельных инвестиций, которые не совпадает полностью с разделением их на материальные и финансовые инвестиции. Обычно под прямыми иностранными инвестициями имеют в виду покупку иностранным инвестором пакета акций, позволяющего ему установить контроль надпредприятием или участвовать в его управлении. Как часть собственного капитала предприятия средства, вложенные иностранным инвестором в такой пакет, используются затем либо для строительства, реконструкции или технического перевооружения такого предприятия, т. е. как материальные инвестиции, либо в других целях. Если иностранный инвестор покупает акции предприятия с целью их перепродажи на вторичном рынке, то говорят о портфельных иностранных инвестициях. В законодательствах разных стран вводят критерии, которые позволяют разграничить прямые и портфельные инвестиции, главный из которых - доля в уставном капитале предприятия, приобретаемая иностранным инвестором. Так, в России считается, что если доля иностранного инвестора в уставном капитале превышает 10%, следует говорить о прямых иностранных инвестициях.

Осуществление прямых иностранных инвестиций возможно различными методами, главными из которых являются: (а) учреждение новой компании за рубежом, полностью принадлежащей иностранному инвестору; (б) покупка существующих фирм за рубежом; (в) создание совместных предприятий с различной долей иностранного участия, в том числе путем продажи иностранным инвесторам акций.

Иногда к методам прямого иностранного инвестирования относят также франчайзинг, однако в других случаях его рассматривают как разновидность экспорта.

Основные методы портфельного инвестирования включают: (а) покупку ценных бумаг на рынках других стран; (б) покупку ценных бумаг иностранных компаний в своей стране; (в) вложение капитала в международные инвестиционные (паевые) фонды.

Привлечение прямых иностранных инвестиций позволяет национальным компаниям осуществлять сотрудничество с иностранными инвесторами в одной или нескольких отмеченных выше формах. Вместе с тем возможны. и другие формы сотрудничества, например международная кооперация производства, получение иностранного оборудования на основе лизинга, получение иностранных займов. Эти формы не связаны с привлечением иностранного капитала в предпринимательской форме. Хотя в случае займов и лизинга иностранный капитал предоставляется, он используется национальными компаниями по своему усмотрению. Собственность на основные средства, приобретенные с помощью иностранного капитала, остается в распоряжении национальной компании. Иностранный кредитор рассчитывает лишь на возврат заемных средств с процентами к определенному сроку.

Следует иметь в виду, что в соответствии с российским законодательством осуществление иностранным инвестором как арендодателем на территории Российской Федерации финансового лизинга определенных видов оборудования с таможенной стоимостью не менее 1 млн. руб. также относится к прямым иностранным инвестициям

Значение прямых иностранных инвестиций можно оценить, если сравнить их преимущества и недостатки с портфельными инвестициями и экспортом товаров. Любая компания будет оценивать, стоит ли ей организовывать свое производство за рубежом, покупать там ценные бумаги или достаточно осуществлять экспорт своей продукции за границу.

Наибольшим недостатком прямых инвестиций за рубежом является то, что капитал надолго может быть связан в осуществляемых проектах, без получения достаточной отдачи. В то же время вложения в ценные бумаги при их относительно высокой ликвидности мо гут быть достаточно быстро возвращены. Этой проблемы вообще не существует в случае экспортных операций.

Финансовые и политические риски велики при любых вложениях капитала за рубежом, а в случае экспортных операций, как отмечалось выше, могут быть минимизированы, хотя и здесь нет полной гарантии от изменения законодательства стран-партнеров или флуктуаций на их валютных и финансовых рынках, что может отразиться на обменных курсах и других условиях сделок.

В целом можно утверждать, что прямые иностранные инвестиции характеризуются длительным периодом, значительными суммами инвестируемых средств, сильной зависимостью от условий вложения капитала за рубежом, особенно финансовых и политических риской вместе с тем только они реально позволяют инвестору обеспечим, расширение масштабов деятельности, овладение новыми рынками сбыта, усиление международных конкурентных позиций.

Заключение

Исходя из вышеизложенного можно сделать следующие выводы:

Под проектным финансированием понимают финансирование инвестиционных проектов, характеризующееся особым способом обеспечения возвратности вложений, в основе которого лежат доходы, генерируемые самим инвестиционным проектом. Особенностью этой формы является также детальный анализ технических и экономических характеристик инвестиционного проекта и оценка связанных с ним рисков, которые могут быть рассредоточены между участниками проекта.

Проектное финансирование может быть внутренним и внешним.

Внутреннее финансирование обеспечивается из средств предприятия, планирующего осуществить тот или иной инвестиционный проект - за счет поступлений от операционной деятельности, от продажи избыточных активов и пр. Как правило, для принятия решения о выделении средств на внутреннее проектное финансирование требуется составление технико-экономического обоснования и так называемого внутреннего бизнес-плана соответствующего инвестиционного проекта. Последний в этом случае представляет собой преимущественно «план действий», т. е. план мероприятий по реализации инвестиционного проекта.

Во внешнем проектном финансировании различают заемное и долевое, а также смешанные формы финансирования. Особой разновидностью внешнего проектного финансирования может быть и бюджетное финансирование в виде проектных субсидий, государственных гарантий и целевых инвестиционных налоговых льгот.

Главными формами заемного проектного финансирования выступают: инвестиционный банковский кредит, включая специализированную инвестиционную кредитную линию; целевые облигационные займы; лизинг оборудования, приобретение которого предусмотрено в бизнес-плане проекта; (г) приобретение необходимых для проекта активов с оплатой их в рассрочку (коммерческий проектный кредит).

Лизинг оборудования зачастую является более эффективной формой финансирования по сравнению с приобретением оборудования за счет собственных или заемных средств. Лизинг оборудования предполагает, что оно сначала берется в аренду, а затем (возможно) выкупается по цене, равной его стоимости (оценочной или заранее оговоренной) на момент прекращения арендных отношений.

Уровень рисков банка зависит от принятой схемы проектного финансирования, в соответствии с которой банк участвует в управлении проектом. Среди моделей проектного финансирования в российской практике могут быть применены: схема финансирования под будущие поставки продукции, схемы «строить - эксплуатировать - передавать» («build - operate - transfer» - ВОТ) и «строить -владеть - эксплуатировать - передавать» («built - own - operate - transfer» - BOOT) с привлечением иностранных инвестиций при сочетании финансирования с ограниченным регрессом с финансированием под правительственную гарантию.

Значение иностранных инвестиций для российской экономики обусловлено целым рядом факторов, среди которых особо выделяют: возможность дополнительного финансирования крупных инвестиционных проектов; получение доступа к новейшим технологиям и технике, передовым методам организации производства путем вложения иностранного капитала в инновационные проекты.

Вместе с тем часто преследуется просто стремление оградить российские предприятия от более сильных в техническом и финансовом отношении конкурентов. Например, за счет введения больших импортных пошлин на ввозимые импортные товары российским предприятиям предоставляется благоприятная возможность и далее сбывать на российском рынке свою устаревшую продукцию по завышенным ценам.

Список литературы

1. Аврущенко Д. С. К вопросу о правовых гарантиях иностранных инвесторов // Деньги и кредит. 2007. № 2.

2. Аренд Р. Прямые иностранные инвестиции в российскую экономику - стоит ли овчинка выделки? Данные опроса иностранных инвесторов. 2007.

3. Вознесенская Н. Н. Иностранные инвестиции: Россия и мировой опыт (сравнительно-правовой комментарий). М.: ИНФРА-М, 2007.

4. Фаминский. М.А: Международные отношения. Иностранные инвестиции в России, 2006.

5. Малыгин В. Е., Смородинская Н. В. Анализ странового риска в международной банковской практике //Деньги и кредит. 2006. № 5.

6. Политика привлечения прямых иностранных инвестиций в российскую экономику. М.: Бюро экономического анализа, ТЭИС, 2008.

7. Россия в цифрах: Краткий статистический сборник. М.: Госкомстат, 2006.

8. Сусанов Д. Методы измерения странового риска. // Рынок ценных бумаг. 2007

9. Темник Д. В. Иностранные инвестиции и инвестиционный климат в России // Деньги и кредит. 2007. № 4.

10. Фишер П. Прямые иностранные инвестиции для России: стратегия возрождения промышленности. М.: Финансы и статистика, 2007.