Финансовая система Японии

СОДЕРЖАНИЕ: Бюджет центрального правительства Японии. Доходы государственного бюджета. Бюджеты местных органов власти. Специальные счета Японии. Финансы государственных предприятий.Министерство общего и профессионального образования

Российской Федерации

НОВОСИБИРСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ

ЭКОНОМИКИ И УПРАВЛЕНИЯ

Институт экономики, учета и статистики

Кафедра финансов

РЕФЕРАТ

по курсу: Финансовые системы зарубежных стран

Финансовая система Японии

Исполнитель:

магистрант гр. ММ-33 _______________________________________ Федянина А.Н.

(подпись, дата)

Руководитель: _______________________________________ Картавцева Е.П.

(подпись, дата)

Новосибирск

199 9

СОДЕРЖАНИЕ

1. Бюджет центрального правительства Японии...........................................4

1.1. Бюджетный процесс.............................................................................4

1.2. Доходы государственного бюджета....................................................5

1.3. Расходы государственного бюджета...................................................9

1.4. Бюджетный дефицит и государственный долг Японии....................12

2. Бюджеты местных органов власти............................................................14

3. Специальные счета Японии.......................................................................17

3.1. Специальные фонды............................................................................17

3.2. Финансы государственных предприятий...........................................18

Список литературы.........................................................................................21

Развитие японской экономики в последнюю четверть ХХ века характеризуется интенсивной структурной перестройкой. Главные направления перестройки - это автоматизация производства и ресурсосбережения, развитие новых наукоемких отраслей и производств, подготовка квалифицированных кадров, совершенствование управленческо-организационных структур.

В Японии принята и реализуется национальная программа создания информационного общества. Важная роль в данной программе отводится финансовой системе.

Изучение финансовой системы Японии представляет интерес для российских специалистов в области экономики и финансов.

Финансовая система Японии состоит из бюджета центрального правительства (общий счет), бюджетов местных властей и специальных счетов, включающих как специальные фонды. так и счета предприятий, служб, корпораций, принадлежащих центральным и местным органам власти.

1. БЮДЖЕТ ЦЕНТРАЛЬНОГО ПРАВИТЕЛЬСТВА ЯПОНИИ

1.1.БЮДЖЕТНЫЙ ПРОЦЕСС

Бюджетный год в Японии продолжается с 1 апреля по 31 марта.

Доходы и расходы бюджета имеют определенную группировку, включающую разделы, статьи и параграфы. Доходы подразделяются на 7 разделов, 11 статей и 43 параграфа, расходы - на 13 разделов, 41 статью и 242 параграфа. [11; с.332]

Подготовка проекта бюджета осуществляется министерством финансов и его департаментами. Другие министерства и ведомства готовят предложения относительно объема и структуры своих бюджетов, а также по некоторым другим финансовым вопросам и не позднее 31 августа направляют соответствующие документы в бюджетный департамент министерства финансов.

С сентября по декабрь бюджетный департамент рассматривает поступившие материалы и на их основе разрабатывает проект бюджета. Проект направляется для согласования в Управление экономического планирования, а затем - на рассмотрение кабинета министров.

После внесения поправок, в январе правительство представляет проект бюджета на рассмотрение парламента. После обсуждения в бюджетной комиссии парламент утверждает бюджет в виде закона.

Согласно Конституции Японии парламенту принадлежит исключительное право распоряжаться государственными финансами.

Исполнение бюджета осуществляется министерством финансов и иными министерствами и ведомствами.

Кассовое обслуживание бюджета производят Японский банк и его отделения. Министерства и ведомства в пределах установленных им расходов представляют в Министерство финансов свои платежные сметы, которые министерством рассматриваются и утверждаются. Далее копии смет направляются в Японский банк и последний осуществляет соответствующие операции.

Контроль за расходованием утвержденных ассигнований проводится поквартально в форме отчетов министерств и ведомств. Контролеры министерства финансов изучают полученные отчеты, проверяют данные и составляют общий отчет об исполнении бюджета по доходам и расходам.

Общий отчет представляется правительству, которое, в свою очередь, отправляет его на рассмотрение ревизионного бюро. После того. как ревизионное бюро даст заключение, отчет утверждается правительством и передается на рассмотрение и утверждение в парламент.

1.2.ДОХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Доходная часть бюджета Японии состоит из налоговых и неналоговых поступлений. По сравнению с другими странами доля неналоговых поступлений в Японии достаточно высока. Сюда входят доходы от арендной платы, продажи земельных участков и другой недвижимости, пени. штрафы, доходы от лотерей, займы и т.п.

Таблица 1

Доходы государственного бюджета Японии

в 1960-1991 г.г., %

| 1960/61 | 1970/71 | 1978/79 | 1990/91* | |

| Налоги | 90,1 | 91,4 | 64,6 | 83,8 |

| Неналоговые поступления | 9,9 | 8,6 | 35,4 | 16,2 |

| в т.ч. доходы от государственных предприятий и имуществ | 2,0 |

0,2 |

0,1 |

|

| займы | - | 4,6 | 32,0 | |

| прочие доходы | 7,9 | 3,8 | 3,3 | |

| ИТОГО: | 100,0 | 100,0 | 100,0 | 100,0 |

* Рассчитано по : Черник Д.Г. Налоги Японии // Финансы.- 1992.- №12.- С.56

Налоговая система Японии характеризуется множественностью налогов. Их имеет право взимать каждый орган территориального управления. Но все налоги страны зафиксированы в законодательных актах. Всего государственных налогов в Японии двадцать пять.

Таблица 2

Структура налогов в Японии в 1960-1998г.г.,%

| Налоги | 1960/61* | 1970/71* | 1778/79* | 1990/91** | 1997/98** |

| Прямые | 54,3 | 66,0 | 69,2 | 73,7 | 63,8 |

| в т.ч подоходный налог | 21,7 | 31,2 | 35,6 | ||

налог на юридических лиц |

31,8 |

33,0 |

32,0 |

29,3 |

24,3 |

| Косвенные | 45,7 | 34,0 | 30,8 | 26,3 | 36,2 |

| в т.ч. налог на потребление | 7,4 | 16,5 | |||

| ИТОГО: | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

* Финансы капиталистических государств: Учебник / Под ред. Болдырева Б.Г.- 3-е изд., перераб. и доп.- М.: Финансы, 1980.-С.328

** Динкевич А.И. Экономическое развитие современной Японии // Деньги и кредит.- 1998.- №10.- С.69

Налоги взимаются прямые и косвенные. Основу бюджета составляют прямые налоги. В 1997/98 бюджетном году доля прямых налогов в общей сумме налоговых поступлений по сравнению с 1990/91 годом уменьшилась с 73,7 до 63,8% (см. табл.2). На это повлияло увеличение доли косвенных налогов.

К прямым налогам относятся подоходный налог с юридических и физических лиц, налог на имущество, на наследство, на доходы от операций с ценными бумагами и некоторые другие.

Крупные корпорации в 1989/90 году уплачивали налог на прибыль в размере 40% от суммы прибыли, с 1990/91 года по настоящее время ставка составляет 37,5% [2; с.8]. С 1 апреля 1999 года предусматривается снижение ставки до 34,5% [9; с.4].

Мелкие и средние корпорации в 1989/90 году уплачивали налог по ставке 29%, в 1990/91 году - 28% [2; с.9]. Ставка для государственных корпораций составляет 27% суммы прибыли.

Физические лица уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок - 10, 20, 30, 40 и 50% от суммы дохода. При определении необлагаемого минимума учитывается семейное положение налогоплательщика. Кроме того, от уплаты налога освобождаются средства, затраченные на лечение.

У среднестатистического японца может освобождаться от подоходного налога более 30% его доходов.[12; с.57]

Налог на имущество уплачивают и юридические, и физические лица по ставке 1,4% от стоимости имущества. Переоценка имущества производится один раз в три года. В объект налогообложения входят: все недвижимое имущество, земля, проценты по банковским депозитам.[12; с.57] При приобретении или продаже имущества, то есть в момент перехода собственности от одного владельца к другому, также уплачиваются налоги.

Среди косвенных налогов Японии основным выступает налог на потребление, который взимается по ставке 3%. В 1997 году налог на потребление повышен с 3 до 5% “с целью пополнения доходов государственного бюджета” [8; с.44].

Этот шаг правительства повлиял на увеличение удельного веса налога на потребление в 1997/98 финансовом году по сравнению с 1990/91 годом с 7,4% до 16,5% (см. табл.2).

К косвенным налогам также относятся акцизы на спиртное, табачные изделия, нефть, газ, бензин; акцизы за услуги: за проживание в гостинице, питание в ресторанах. К этой же группе относятся таможенные пошлины.

В последние годы в Японии была провозглашена политика снижения налогового бремени. Бремя государственных и местных налогов уменьшилось с 21,9% ВВП в 1990/91 году до 18,0% в 1996/97 году [1; с.69].

В ходе реформы структуры финансов, которая началась в Японии с 1997 года, должен пройти пересмотр налогообложения, чтобы “снизить бремя работающего поколения и разделить его со всеми членами общества. Правительство обещает при этом принять необходимые меры. чтобы не допустить большого воздействия налоговой реформы на лиц с низкими доходами в возрасте старше 65 лет”.[8; с.44]

1.3. РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА

“Особенность Японии заключается в том, что показатель удельного веса государственных расходов в ВНП страны является одним из наименьших среди показателей развитых стран.”[10; с.87]

С 1966 года по 1991 год расходы центрального правительства Японии увеличились в 18 раз (рассчитано по таблице 3). В этот период их удельный вес в ВНП вырос с 6,2% до 9,3% (см. табл.3).

Таблица 3

Удельный вес расходов центрального правительства

Японии в ВНП в 1966-1991 г.г. [10; с.204-205]

| Год | ВНП, 1000 млн иен | Расходы центрального правительства, 100 млн иен | Доля расходов в ВНП, % |

| 1966 | 384186 | 23659 | 6,2 |

| 1971 | 827258 | 48923 | 5,9 |

| 1976 | 1711525 | 139146 | 8,2 |

| 1981 | 2603343 | 273723 | 10,5 |

| 1986 | 3396853 | 335332 | 9,9 |

| 1991 | 4596000 | 428275 | 9,3 |

Огромную часть расходов государственного бюджета составляют социальные расходы. А среди них - пенсии по старости и инвалидности (см. табл.4).

Таблица 4

Структура расходов центрального правительства

Японии в 1971-1990 г.г. (среднегодовые показатели

по пятилетним периодам), % [3; с.32]

| 1971-1975 | 1976-1980 | 1981-1985 | 1986-1990 | |

| Капиталовложения | 21,2 | 20,1 | 18,1 | 14,0 |

| Текущие расходы | 78,8 | 79,9 | 81,9 | 86,0 |

в т.ч. · военные |

2,5 |

2,9 |

3,2 |

3,5 |

| · госаппарат и полиция | 7,1 | 9,2 | 10,0 | 10,8 |

| · %% и выплаты по госдолгу | 6,8 | 8,1 | 8,6 | 9,1 |

| · социальные расходы | 48,4 | 50,9 | 51,1 | 52,6 |

| из них: образование | 14,0 | 12,8 | 11,7 | 11,6 |

| здравоохранение | 1,7 | 1,3 | 1,2 | 1,2 |

| прочие соц. услуги | 4,3 | 4,6 | 4,7 | 4,8 |

| денежные выплаты населению | 28,4 | 32,2 | 33,5 | 35,0 |

| в т.ч. пенсии по старости и инвалидности | 21,5 |

24,9 |

27,5 |

29,0 |

| · другие текущие расходы | 14,0 | 8,8 | 9,0 | 10,0 |

| ИТОГО: | 100,0 | 100,0 | 100,0 | 100,0 |

Японское правительство обращает большое внимание на создание достойного уровня жизни лицам пожилого возраста. Это связано с тем, что численность данной категории постоянно растет и к 2025 году достигнет 5,2 млн человек против 2 млн в 1993 году [6;с.97]. Кроме того, из-за роста продолжительности жизни и увеличения периода трудовой активности этой категории населения, а также нехватки молодой рабочей силы пожилые люди станут важным компонентом рынка труда.

Пенсионная система Японии достаточно сложна и многослойна. Средствами государственного бюджета обеспечивается 1/3 выплат базовой пенсии [6; с.96]. Остальное выплачивается за счет различных пенсионных фондов.

За счет бюджета финансируется в Японии так называемое общественное вспомоществование. Оно охватывает тех, кто сам не может обеспечить минимальный уровень жизни. Такая помощь предоставляется на основе Закона о гарантиях прожиточного минимума и выплачивается по семи номинациям: на повседневные нужды, образование, жилье, медицинское обслуживание, материнство, по безработице, на похороны. В середине 90-х годов ее получали 0,7% населения против 2,4% в 1951 году, когда закон был принят.[6; с.97] К 2025 году планируется поднять расходы на социальное обеспечение, и в частности, повысить уровень социальной защищенности всех нуждающихся. 75% выплат по общественному вспомоществованию предоставляется из центрального бюджета, 25% - из бюджетов местных органов власти.[6; с.97]

Реализуя программу научно-технического прогресса, правительство Японии увеличивает государственные ассигнования на НИОКР. Особое внимание, уделяемое науке и образованию, объясняется тем, что они превратились в главный структурный фактор экономического роста: если в 1960-1970 годах прирост ВВП обеспечивался за их счет на 57%, то в 1985-1995 годах этот показатель повысился до 75-80%.[1; с.64]

В составе расходов на науку 13% составляют ассигнования на социальные науки, а 87% - на естественные и технические.[1; с.64] В ближайшие годы намечено ликвидировать существующий перекос в финансировании.

За счет государственного бюджета финансируются дорожное строительство, работы по развитию авиационного и железнодорожного транспорта, системы связи, расходы по ликвидации последствий стихийных бедствий и т.п.

Что касается военных расходов, то их уровень в Японии, по сравнению с другими развитыми капиталистическими странами, достаточно низкий. Военные расходы в Японии не выходят за пределы 1% ВВП. (см. табл.5)

В абсолютных цифрах военные расходы в Японии в 1996 году по сравнению с 1990 годом выросли на 10,4%, тогда как в других странах они сократились: в США на 27%, в Англии на 24%, в Германии на 33%, во Франции на 5%. [1; с.70]

Таблица 5

Военные расходы Японии, в % к ВВП [1; с.70]

| Год | Япония | США | Англия | Германия | Франция |

| 1990 | 1,0 | 5,5 | 4,0 | 2,3 | 3,5 |

| 1996 | 1,0 | 3,5 | 2,8 | 1,4 | 3,1 |

Из года в год растет такая статья бюджета, как расходы по государственному долгу. В 1997/98 году их доля составила 21,7%. [1; с.68]

В конце 1997 года парламент Японии принял закон о реформе финансовой системы, где предложено к 2000 году добиться того, чтобы расходы текущего года не превышали расходы предыдущего.

Установлены следующие показатели по расходам на 2000 финансовый год по сравнению с 1997 годом: увеличить расходы на социальное обеспечение примерно на 6%, расходы на поощрение науки и техники - на 5%; сохранить в прежних размерах расходы на культуру и образование, оборону, на мероприятия в сфере энергетики, на поддержку малого и среднего предпринимательства; уменьшить расходы на предприятия общественного сектора более чем на 7%, на правительственную помощь развивающимся странам - на 10%, дотации органам местного самоуправления - на 27%. [8; с.44]

1.4. БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ ЯПОНИИ

Проблема бюджетного дефицита в Японии достаточно актуальна. В 1997/98 году дефицит бюджета составил 5,9% ВВП.[1; с.68]

Поскольку обычных доходов не хватает, дефицит покрывается с помощью государственных займов.

В Японии с 1947/48 года по 1964/65 год закон запрещал использовать государственные займы для финансирования центрального бюджета, но и в этот период фактически такая практика имела место, так как часть расходов по государственному долгу, фиксировавшаяся в специальных счетах, покрывалась с помощью государственного кредита. с 1964/65 года запрет был снят и госкредитные поступления по займам стали отражаться в центральном бюджете.

В 1979/80 году доля доходов от госзаймов достигла почти 40% против 9,4% в 1975/76 году. [1; с.68] В связи с этим были приняты меры по уменьшению степени зависимости бюджетного финансирования из этого источника. В результате в 1991/92 году доля госзаймов в бюджетных доходах снизилась до 7,6%. [1; с.68] Однако в условиях обострившихся экономических трудностей, связанных с крахом на рынке недвижимости и корпоративных акций (“экономика мыльного пузыря”), прежняя тенденция возобновилась, и в 1996/97 году на госзаймы пришлось 28%, что составляет 4,2% ВВП страны. [5; с.121]

Расходы по госдолгу в этот период составили, согласно одному источнику, 21,7% [1; с.68] и 43,6% согласно другому [5; с.121]

Японские власти объявили о мерах по приведению своих финансов в соответствие с нормативами Европейского экономического сообщества. И, согласно реформе, дефицит бюджета должен быть сокращен до 3% ВВП к 2003 году против 5,9% в 1997/98 году. [1; с.68] Кроме того, предполагается “за тот же период свести к нулю выпуск новых займов на покрытие финансового дефицита”. [8; с.44]

2. БЮДЖЕТЫ МЕСТНЫХ ОРГАНОВ ВЛАСТИ

В Японии всего насчитывается 47 префектур, объединяющих 3045 городов, поселков, районов, каждый из которых имеет самостоятельный бюджет. [10; с.56]

Доходная часть местных бюджетов состоит из налоговых и неналоговых поступлений (см. рис.1).

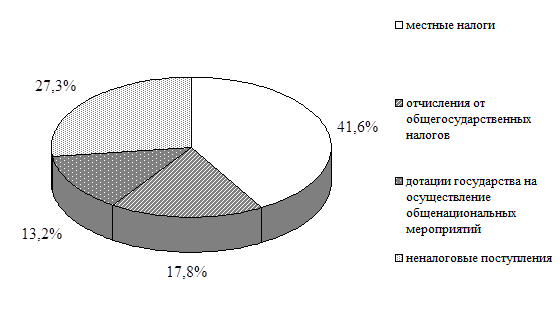

В 1990 году общие доходы местных органов управления составили 80,41 трлн иен. Из них собственные налоговые поступления составили 33,45 трлн иен, или 41,6% доходной части местных бюджетов; 14,33 трлн иен, или 17,8%, дали отчисления от общегосударственных налогов; 10,65 трлн иен, или 13,2%, составили дотации государства на осуществление общенациональных мероприятий; остальные 21,98 трлн иен, или 27,3% доходов местных бюджетов,- это неналоговые поступления, включая займы. [12; с.58]

Рис. 1 Структура доходов местных органов власти

Японии в 1990 году

Данная диаграмма свидетельствует о том. что в Японии местные налоги не доминируют в местных бюджетах, составляя меньше половины их доходной части. Это отличает японскую налоговую систему от северо-американской, где местные налоги превышают 2/3 бюджета муниципалитетов.[7; с.296]

Закон о местных налогах определяет их виды и предельные ставки, в остальном управление ведется местными органами власти. Всего в стране 30 местных налогов.

В местных налогах решающая роль принадлежит прямым налогам: в 1978 году на них приходилось 79% [9; с.334]; в 1990 году - 87,5% [7; с.297]

Юридические лица уплачивают префектурный подоходный налог в размере 12.3% от государственного, что дает ставку 1,67% от прибыли и городской (поселковый, районный) подоходный налог в размере 12,3% от государственного, или 4.12% от прибыли. Кроме того, прибыль служит источником выплаты налога на предпринимательскую деятельность, поступающего в распоряжение префектур; его ставка 10,71%. [12; с.57]

Физические лица уплачивают подоходный префектурный налог по ставкам 5, 10, 15% в зависимости от суммы дохода. Кроме этого существуют местные подоходные налоги. Сверх этого каждый гражданин Японии независимо от величины дохода уплачивает налог на жителя в сумме 3200 иен в год. [12; с.57]

К прямым налогам относятся и некоторые местные имущественные налоги.

Из местных косвенных налогов следует отметить налог на табак, бензин, на рестораны и бары, на потребление электричества и газа.

За счет средств местных органов власти в Японии финансируется развитие производственной инфраструктуры, мероприятия, связанные с ликвидацией последствий стихийных бедствий.

Кроме того, через местные бюджеты проводятся расходы на подготовку рабочей силы, выплату различных пособий, пенсий. Значительная часть бюджетных средств расходуется на содержание местных органов власти, в том числе полиции, органов суда и прокуратуры.

Таблица 6

Доходы и расходы местных органов власти

Японии в 1978-1990 г.г., трлн иен [10; с.59]

| 1978г | 1980г | 1983г | 1985г | 1988г | 1990г | |

| Доходы | 39,13 | 46,80 | 53,46 | 57,47 | 68,01 | 80,41 |

| в т.ч. за счет местных налогов | 12,24 | 15,89 | 19,84 | 23,32 | 30,12 | 33,45 |

| Расходы | 38,35 | 45,78 | 52,31 | 56,29 | 66,40 | 78,47 |

| Баланс (доходы минус расходы) | 0,78 | 1,02 | 1,15 | 1,18 | 1,61 | 1,94 |

| Остаток от предыдущего года | 0,35 | 0,41 | 0,35 | 0,32 | 0,56 | 0,82 |

| Реальный баланс данного года | 0,43 | 0,61 | 0,80 | 0,86 | 1,05 | 1,12 |

Данные таблицы 6 свидетельствуют о постоянном росте и доходной, и расходной части местных бюджетов Японии, причем рост доходов опережает рост расходов. Местные бюджеты в Японии сводятся без дефицита. Кроме общего баланса года учитывается реальный баланс, который рассчитывается путем исключения из общего баланса остатка финансовых ресурсов предыдущего года.

Таблица 7

Удельный вес государственных расходов Японии

в ВНП в 1966-1991 г.г, % [10; с.204-205]

| 1966г | 1971г | 1976г | 1981г | 1986г | 1991г | |

| Расходы центрального правительства | 6,2 |

5,9 |

8,2 |

10,5 |

9,9 |

9,3 |

| Расходы местных органов власти | 13,0 |

14,4 |

16,9 |

18,9 |

17,2 |

15,4 |

Изучая расходы местных органов власти, необходимо отметить, что их удельный вес в ВНП значительно больше удельного веса в ВНП расходов центрального правительства ( см. табл. 7).

3. СПЕЦИАЛЬНЫЕ СЧЕТА ЯПОНИИ

3.1. СПЕЦИАЛЬНЫЕ ФОНДЫ

В Японии специальные фонды являются составной частью специальных счетов. В 80-е годы насчитывалось 12 специальных фондов. [11; с.333] К ним относятся страховые, пенсионные, сберегательные и некоторые другие фонды.

С середины 80-х годов в Японии осуществляется постепенное реформирование пенсионной системы. Задача реформы - сделать ее состоящей из национальной пенсионной системы (базовая пенсия), которая охватывает все население, и пенсий, выплачиваемых наемным работникам.

Базовая пенсия выплачивается по старости, инвалидности, а также всем нуждающимся. 2/3 финансирования обеспечивается средствами различных страховых пенсионных фондов. Имеются, например, фонд базовой пенсии по старости, фонд потерявших кормильца. [6; с.96] На создание пенсионных фондов работает практически все население Японии в возрасте от 20 до 60 лет. В 1994 году каждый работающий японец вносил в тот или иной фонд около 100 долларов в месяц. [6; с.96]

Пенсионный фонд наемных работников частного сектора состоит из отчислений предприятий, взносов самих работников и доплат со стороны государства. Пенсия составляет около 70% месячной зарплаты работника-мужчины.

Пенсионные фонды работников государственных и муниципальных предприятий и учреждений формируются из средств обществ взаимопомощи, которые создаются по месту работы, а также выплат самих предприятий и государственных дотаций.

Для получения базовой пенсии по старости необходим 25-летний трудовой стаж и 65-летний возраст. Размер такой пенсии может быть сокращен до 58% установленного уровня в случае ухода на пенсию в 60 лет и увеличен до 188% при уходе на пенсию в 70 и более лет. В середине 90-х годов базовая пенсия составляла 65 тысяч иен (примерно 600 долларов). [6; с.96]

Таким образом, доход семейной пары пенсионеров складывается из базовых пенсий мужа и женю плюс пенсия по страхованию наемного работника. В 1994 году в совокупности это составляло в среднем свыше 2200 долларов. [6; с.96]

3.2. ФИНАНСЫ ГОСУДАРСТВЕННЫХ ПРЕДПРИЯТИЙ

В силу ряда причин в Японии сложилось четкое разграничение сфер приложения капитала: частного - в производственную сферу, государственного - в инфраструктуру. Поэтому в Японии государственный сектор не выступает серьезным конкурентом ни в одной из областей производства, и его функционирование по существу полностью подчинено интересам частных корпораций.

Госсектор в Японии невелик. Американский исследователь Р.Сэмюэльс называет Японию страной “государственной политики без государственной собственности”. [4; с.102]

По данным на март 1993 года в государственном секторе экономики Японии на уровне центрального правительства насчитывалось 5 казенных и 94 акционерных компании и паевых товариществ, в том числе 7 строительных фирм, 13 банков и других финансовых учреждений и 68 организаций с участием государственного капитала. [4; с.102]

Среди акционерных компаний и паевых товариществ много некоммерческих учреждений: институты и лаборатории, занятые фундаментальными исследованиями и гуманитарными науками; японский фонд экономического сотрудничества, фонд поддержки искусств, центр научно-технической информации, японский фонд культурного обмена.

Во многих акционерных компаниях и паевых товариществах государство (в лице главы соответствующего министерства) - единственный или главный акционер, но в среднем доля участия правительства в их капитале составляет 38,3% [4; с.103]

В госсекторе экономики Японии на местном уровне действует около 8300 предприятий, из них 3650 - казенные: водопровод, газо- и теплоснабжение, канализация, городской транспорт, больницы.[4; с.103] Остальные - акционерные и паевые, занятые строительством и эксплуатацией муниципального жилья, платных автомобильных дорог, портовых сооружений, крытых рынков.

По данным на 1990 год все государственное имущество составило 15,8% национального богатства Японии. [4; 103]

Среди главных функций государственных предприятий отсутствует функция участия в материальном производстве, занимающая важное место в деятельности госсектора ведущих стран Западной Европы.

В ряде отраслей существуют государственные и полугосударственные предприятия. Однако основное направление их функционирования - не производственная деятельность, а проведение научных исследований и разработок, оказание финансовой и технической помощи в целях рационализации и ускорения технического прогресса, а также разработка различных организационных вопросов.

Главная особенность регулирования государственных предприятий в Японии состоит в том, что за их работу отвечает не какая-то одна регулирующая инстанция, а целая иерархия хозяев.

У казенных предприятий есть общий верховный хозяин - парламент. Он принимает решения по планам и исполнению специальных счетов центрального бюджета, в которые оформлены балансы этих предприятий. Парламент утверждает цены, планы развития, объемы и источники финансирования и программы использования прибыли. Помимо этого есть непосредственные хозяева: у монетного двора, издательства и спиртовой монополии - министерство финансов; у почты и почтовых сберкасс - министерство связи и т.д. Кроме того, министерство финансов отвечает за выдачу бюджетных кредитов.

При изменении отпускных цен (тарифов) требуется обязательное согласие Управления экономического планирования, которое отвечает за то, чтобы эти тарифы не стали причиной общей дестабилизации цен. Правительственная финансовая инспекция проверяет периодически состояние дел на предприятиях.

На местном уровне действует подобная модель управления финансами государственных предприятий.

СПИСОК ЛИТЕРАТУРЫ

1. Динкевич А.И. Экономическое развитие современной Японии// Деньги и кредит.- 1998.- №10.- С.62-74.

2. Картавцева Е.П. Налогообложение в зарубежных странах. Текст лекций.- Новосибирск, НИНХ, 1992.- 65с.

3. Картавцева Е.П. Социальные расходы капиталистических государств.Текст лекций.- Новосибирск, НИНХ, 1991.- 49с.

4. Леонтьева Е. Приватизация государственных предприятий в Японии // МЭи МО.- 1995.- №2.- С.101-109

5. Леонтьева Е. Япония: сложные задачи // МЭ и МО.- 1998.- №8.- С.121-126

6. Маркарьянц С. Социальное обеспечение населения: опыт Японии // Проблемы теории и практики управления.- 1997.- №4.- С.93-99.

7. Налоги: Учебное пособие /Под ред. Черника Д.Г.- М.: Финансы и статистика, 1998.- 544с.

8. Сенаторов А. Япония: курс на структурные реформы // Проблемы Дальнего Востока.- 1998.- №2.- С.37-49.

9. Снижение налога на прибыль // Деловой экспресс.- 1999.- №2.- С.4

10. Сумароков В.Н. Государственные финансы в системе макроэкономического регулирования.- М.: Финансы и статистика, 1996.- 224с.

11. Финансы капиталистических государств: Учебник /Под ред. Болдырева Б.Г.- 3-е изд., перераб. и доп.- М.: Финансы, 1980.- 352с.

12. Черник Д.Г. Налоги Японии // Финансы.- 1992.-№12.- С.56-60.