Финансово-экономический кризис

СОДЕРЖАНИЕ: Содержание 1. Введение. 2. Понятие и причины возникновения кризисов. 3. Виды экономических кризисов и их особенности. 4. Корни российского кризиса.Содержание

1. Введение.

2. Понятие и причины возникновения кризисов.

3. Виды экономических кризисов и их особенности.

4. Корни российского кризиса.

5. Мировой финансовый кризис и его влияние на Россию.

6. Причины возникновения и проявления текущего мирового финансового кризиса.

7. Влияние мирового финансового кризиса на денежно-кредитную политику и банковскую систему России.

8. Пути преодоления: сравнительный анализ.

9. Литература.

Введение

Экономический кризис является одним из серьезных нарушений в обычной экономической деятельности. Он характеризуется в значительном спаде производства, нарушении сложившихся производственных связей, банкротстве предприятий, росте безработицы, и в итоге — в снижении жизненного уровня, благосостояния населения. Эта проблема является актуальной так, как кризис протекает в настоящее время и касается всех отраслей экономики.

Целью нашей работы является исследование глобального финансово-экономического кризиса 2008-2009 года, его появления и влияния на мировую экономику.

Понятие и причины возникновения кризисов

Понятие кризиса тесным образом связано с понятием социально-экономической системы, которая может проявлять способность своего существования в двух направлениях. Это функционирование (сохранение своих особенных функций для поддержания целостности) и развитие (приобретение новых качеств и функций в условиях изменяющейся внешней среды). Взаимосвязь этих двух тенденций носит диалектический характер: управление достигнутым функционированием имеет стабилизирующий и одновременно сдерживающий характер, а управление развитием организации носит инновационный характер, разрушающий процесс достигнутого уровня функционирования (рис.2.1).

Обострение противоречий через преобладание деструктивных сил порождает опасность возникновения и развития кризиса, угрожает жизнестойкости социально-экономической системе, оказавшейся под давлением негативных внешних и внутренних факторов.

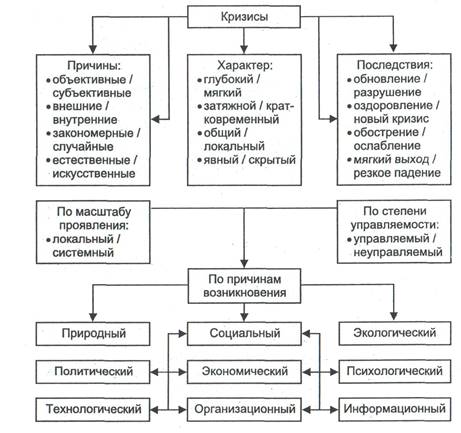

Причины кризиса могут быть различными: объективные, связанные с циклическими потребностями модернизации и реструктуризации, и субъективные, порожденные ошибками и недостатками в управлении (рис. 2.2).

Рис. 2.1. Возникновение опасности кризиса в социально-экономической системе

Рис. 2.2. Причины кризисов

Рис. 2.2. Причины кризисов

Причины кризиса могут быть внешними и внутренними. Внешние причины кризисов связаны с несовершенством управления на макро- и микроэкономических уровнях, с инновациями (новые научные знания, развитие научно-технического прогресса), с природными изменениями (например, ухудшение экологической ситуации), наконец, с обстоятельствами непреодолимой силы. Внешние причины для возникновения и развития кризиса существуют всегда, поэтому так важно предвидеть его возможные проявления. Внутренние причины кризиса связаны с неэффективным менеджментом на предприятии из-за непрофессионализма персонала, усложнения деятельности вследствие роста масштабов бизнеса и консерватизма личности.

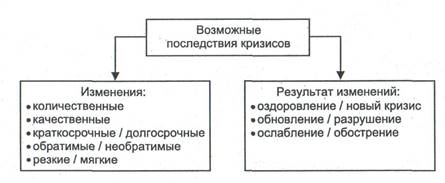

Для уяснения понятия кризиса важно предвидеть всевозможные последствия кризисов, будет ли это финансовое оздоровление или ликвидация предприятия (рис. 2.3).

Рис. 2.3. Последствия кризисов

Выход из кризиса не всегда связан с позитивными последствиями. Возможен переход в состояние нового кризиса, может быть, еще более глубокого и продолжительного.

Последствия кризиса могут сопровождаться резкими изменениями или мягким длительным и поступательным выходом из состояния кризиса.

Посткризисные изменения в развитии предприятия могут носить долгосрочный или краткосрочный, а также обратимый или необратимый характер, отличаться качественными или количественными характеристиками.

Следует отметить, что кризис экономики советского периода относится к категории существенных по количеству и качеству, длительности периода, разрушительным последствиям. Тем важнее учесть допущенные ошибки и не допустить повторного обострения этого кризиса, подобного пережитому дефолту, сконцентрировать все позитивные усилия по скорейшему выздоровлению экономики и общества в целом.

В процессе учета и анализа банкротств важно определить вид экономического кризиса и его особенности. Идентификация кризиса позволит более четко высветить те параметры, по которым можно будет разрабатывать планы финансового оздоровления, способные реализовываться и выводить предприятие из кризиса.

Виды экономических кризисов и их особенности

Кризисы различаются по своей сути, причинам проявления и последствиям. Классификацию кризисов обычно связывают с выбором средств и способов управления ими (рис. 2.4).

Рис. 2.4. Типология кризисов

Причины кризиса могут носить объективный и субъективный характер. Из-за изменений в окружающей среде их можно назвать внешними, а, к примеру, неэффективный менеджмент или тихий саботаж персонала можно отнести к внутренним причинам. Причины кризиса могут носить случайный характер и проявляться в результате ошибок и просчетов менеджмента.

Закономерность причин может быть связана с жизненным циклом предприятия, отрасли и общества в целом. Также причины могут появляться естественным путем (землетрясения, ураганы, наводнения) и привноситься искусственно (террористические акты).

Характер протекания кризиса может различаться по нескольким признакам. Кризис может быть глубоким, с разрушением тех или иных модулей социально-экономической системы, И наоборот, протекать последовательно и безболезненно, в смягченных условиях.

Затяжные кризисы длятся долго, что говорит о неумении управлять ситуацией. Кратковременный кризис охватывает короткий период времени. Глобальный кризис касается всей социально-экономической системы, локальный затрагивает ее часть. Явный характер кризиса сразу заметен, легко обнаруживается. В свою очередь, скрытый кризис протекает незаметно и поэтому наиболее опасен.

Последствия кризисов могут привести к обновлению или разрушению, оздоровлению или возникновению нового кризиса, ослаблению или его обострению, плавному выходу или резкому усугублению кризиса.

Масштабы проявления кризиса могут отличаться локальностью или системностью. В анализе конкретных кризисных ситуаций необходимо отслеживать пограничные линии охвата социально-экономической системы, структуру этой системы и среду функционирования.

По степени управляемости кризис классифицируют как неуправляемый и управляемый.

Причины возникновения кризиса могут носить природный (условия жизнедеятельности человека с изменениями климата и катаклизмами), экологический (истощение ресурсов, загрязнение окружающей среды, возникновение опасных для человека технологий и др.), общественный или социальный характер.

Корни российского кризиса

Упрощенный подход к анализу российского финансового кризиса и перекладывание всей вины и ответственности на внешние факторы потенциально может сыграть злую шутку с российской экономикой. Без исчерпывающего анализа причин и механизмов развития российского финансового кризиса власти будут принимать неэффективные меры, а адекватные решения не появятся. Кроме того, крайне важно, чтобы все экономические субъекты правильно оценивали динамику ситуации и вносили необходимые коррективы в свои ожидания и поведение.

Бесспорно, кризис на западных финансовых рынках явился толчком к развитию кризисного процесса в России, однако представляется, что причины российского кризиса иные, нежели кризиса в финансовом секторе США. Сегодня можно констатировать, что финансовый кризис в России реализуется в трех основных плоскостях: потеря части капитала банковской системой и возможное кредитное сжатие; падение цен на нефть и связанное с этим «охлаждение» российской экономики; перегруженность российской экономики краткосрочными внешними займами при невозможности их рефинансирования. Рассмотрим их последовательно. Угроза кредитного сжатия. За период с 1 августа по 25 октября 2008 г., если судить по индексу РТС, котировки российских акций упали почти в 4 раза (549 пунктов против 1996). Российские банки практически не понесли потерь от ипотечных ценных бумаг, которые они не приобретали как низкодоходные, а все западные финансовые институты, напротив, считали их высокодоходными, и для них потери банковской системы от падения фондового рынка оказались весьма значительными. По состоянию на 1 августа 2008 г. российские банки имели существенные вложения как в федеральные, региональные и корпоративные долговые ценные бумаги, так и в акции российских компаний — 1,4 трлн руб. и 230 млрд руб. соответственно. Если предположить, что стоимость долговых бумаг снизилась после этого на 2—7% (в зависимости от категории эмитента), а стоимость вложений в акции изменилась в соответствии с динамикой индекса РТС, то (при разных гипотезах об объемах продаж ценных бумаг) получается, что прямые суммарные потери российских банков за август—октябрь могут оцениваться в 200—250 млрд руб., или примерно 7—8% совокупного капитала банковской системы.

Вполне оправданно предположить, что косвенные потери российских банков, связанные с падением фондового рынка, могут составить 50—70% величины прямых потерь. Таким образом, суммарные потери российских банков за три месяца будут исчисляться суммой в 300—350 млрд руб., или в 10—12% совокупного капитала банковской системы. С учетом 10-процентного норматива достаточности банковского капитала это означает, что банковские активы могут сократиться на сумму до 3,5 трлн руб. Если половина этого сокращения произойдет за счет снижения объемов выданных кредитов, то, следовательно, сумма последних должна сократиться на 10%.

Острой проблемой для российских банков может стать невозврат полученных кредитов российскими заемщиками, что потребует от банков повышения уровня рисков и резервирования на покрытие возможных убытков. Это означает, что банки должны будут размещать большую долю своих активов в наименее рисковые инструменты за счет сокращения вложений с более высоким уровнем риска, то есть сокращения того же самого кредитного портфеля.

«Охлаждение» российской экономики. Российская экономика в последние годы демонстрирует все признаки «голландской болезни». Рост реального обменного курса национальной валюты за счет увеличения объемов экспорта одних отраслей оказывает негативное воздействие на другие отрасли и на экономику в целом. Следствием «голландской болезни» является перетек производственных ресурсов из промышленности в сырьевой сектор, а также сектор услуг. Кроме того, укрепление национальной валюты усиливает приток капитала в страну, что «разогревает» потребительский спрос, однако негативный результат укрепления валюты в том, что ускоряется инфляция.

В качестве еще одного доказательства может служить тот факт, что практически % прироста ВВП в первом полугодии 2008 г. было получено в секторах, непосредственно связанных либо с благоприятной внешнеэкономической конъюнктурой (импорт и сырьевой экспорт), либо в секторах, развитие которых опиралось на интенсивные заимствования (финансовая деятельность, строительство и операции с недвижимостью), о чем свидетельствуют данные таблицы.

Таблица 1 – Структура ВВП и прироста ВВП России в первом полугодии

2008 г.(в %)

| ВВП | Прирост | |

| Конъюнктурные отрасли | 60,0 | 64,4 |

| Добыча полезных ископаемых | 9,3 | 10,5 |

| Оптовая и розничная торговля | 17,9 | 18,4 |

| Финансовая деятельность | 4,0 | 3,7 |

Операции с недвижимым имуществом, Аренда и предоставление услуг |

8,4 | 6,5 |

| Строительство | 5,4 | 7,0 |

| Чистые налоги на продукты | 15,1 | 18,3 |

| Остальные сектора | 31,0 | 29,0 |

| Сельское хозяйство, охота и лесное хоз. | 2,8 | 3,5 |

| Рыболовство, рыбоводство | 0,2 | 0,2 |

| Обрабатывающие производства | 17,1 | 16,7 |

Производство распределение электроэнергии, газа и воды |

2,2 | 1,3 |

| Гостиницы и рестораны | 0,8 | 0,7 |

| Транспорт и связь | 8,0 | 6,6 |

| Услуги государства | 11,5 | 9,9 |

Государственное управление и обеспечение военной безопасности, обязательное социальное обеспечение |

4,4 | 3,3 |

| Образование | 2,4 | 2,3 |

Здравоохранение и предоставление социальных услуг |

3,0 | 2,8 |

Предоставление прочих коммунальных, социальных и персональных услуг |

1,7 | 1,4 |

Косвенно измеряемые услуги финансового посредничества |

-2,5 | -3,3 |

Источник: Росстат (http://www.gks.ru/bgd/free/b01_19/IssWWW.exe/Stg/d000/i000650.rhtm), расчеты автора.

Такая структура экономики и источников ее роста означает, что радикальное изменение внешнеэкономической конъюнктуры (падение сырьевых цен и спроса на сырьевые товары) и фактическое закрытие мировых рынков капитала, в том числе и для российских заемщиков, могут привести к чрезвычайно «жесткой посадке» российской экономики. Если предположить, что в конъюнктурных отраслях рост просто остановится (и не будет спада), а в остальных секторах он сохранится на уровне, достигнутом в первом полугодии 2008 г., то совокупные темпы роста российской экономики не превысят 2,5%.

Кризис внешнего долга. Со всей очевидностью Россия столкнулась с кризисом корпоративного внешнего долга. Это определит многие макроэкономические тенденции на ближайший период. Совокупный внешний долг российских банков и компаний на конец третьего квартала 2008 г. превысил 510 млрд. долл., из которых около 200 млрд. являются краткосрочными, то есть подлежащими погашению до конца 2009 г.

Безусловно, кредит — необходимая поддержка развития любого бизнеса, и было бы нелепо требовать от российских компаний не прибегать к внешним займам, тем более что российские банки не в состоянии дать заемщикам ни крупные, ни «длинные» кредиты. А именно такие займы нужны, когда речь идет о сделках по поглощениям, особенно зарубежным, при которых экономические результаты от приобретений откладываются на годы, да и норма прибыли на развитых рынках, куда активно рвутся российские компании, существенно ниже, чем в России. Но то, с какой «яростью» российские компании набросились на внешние займы, поражает воображение: на начало 2005 г. корпоративный внешний долг составлял немногим более 100 млрд. долл., к середине 2006 г. едва перевалил за 200 млрд., но уже к середине 2007 г. приблизился к 350 млрд., а к середине 2008 г. вплотную подошел к 500 млрд. .

В какой-то мере ситуация с наращиванием внешнего долга напоминает те механизмы, которые работали на американском ипотечном рынке до начала кризиса. Там все прогнозы и оценки делались с учетом гипотезы о постоянном росте цен на недвижимость и стабильности процентных ставок, у нас — с верой в то, что «короткие» долги всегда можно будет рефинансировать, что фондовый рынок не может снижаться, что российская экономика является «островом стабильности» в бушующем океане финансового кризиса.

И как американская ФРС спокойно взирала на надувание пузыря на рынке недвижимости и разбухание балансов банков от нестандартных ипотечных кредитов и их производных, точно так же спокойно взирали на взрывоопасный рост корпоративного долга российские Минфин и Центробанк. Уже год назад было ясно, что благополучие российской экономики стало полностью зависеть от стабильно высоких цен на нефть и устойчивости притока капитала. Но осенью 2008 г. обе эти опоры рухнули.

Кому-то может показаться, что российские власти нашли рецепт борьбы с этой проблемой, приняв решение перекредитовать российских заемщиков за счет валютных резервов Центрального банка. Но уже сейчас очевидно, что озвученных 50 млрд. долл. на всех не хватит: объем заявок, свалившихся в ВЭБ еще до принятия закона, превысил эту сумму. Но самое главное: этот рецепт не позволяет надеяться на окончательное решение проблемы: через год, в конце 2009—начале 2010 г., полученные от ВЭБ кредиты нужно будет гасить.

Если мировые кредитные рынки не откроются вновь для российских заемщиков, то погашение внешнего долга будет осуществляться за счет либо «проедания» накопленных национальных сбережений (не важно, будут ли это валютные резервы Центрального банка, средства Резервного фонда или Фонда национального благосостояния, находящихся под управлением Минфина), либо существенного повышения нормы внутренних сбережений и сокращения уровня текущего потребления. Первый вариант не заставит российские власти принять содержательные решения в рамках проводимой экономической политики, но при этом будет чреват долгосрочными макроэкономическими угрозами. Второй вариант потребует радикальных изменений в проводимой макроэкономической политике, а именно снижения инфляции и достижения уровня положительных реальных процентных ставок.

Мировой финансовый кризис и его влияние на Россию

Современный мировой финансовый кризис является звеном в цепочке кризисов, описанию которых посвящена обширная экономическая литература. Только в 1990-е годы в мировой экономике произошло несколько кризисов, охвативших целые группы стран. В 1992—1993 гг. валютные кризисы испытали некоторые страны Европейского союза (Великобритания, Италия, Швеция, Норвегия и Финляндия). В 1994—1995 гг. сильный кризис, начавшийся в Мексике, распространился на другие страны Латинской Америки. В 1997—1998 гг. глобальный финансовый кризис начался в странах Юго-Восточной Азии (Корея, Малайзия, Таиланд, Индонезия, Филиппины), затем перекинулся на Восточную Европу (Россия и некоторые страны бывшего СССР) и Латинскую Америку (Бразилия).

Причины возникновения и проявления текущего мирового финансового кризиса

Нынешний финансовый кризис отличается как глубиной, так и размахом — он, пожалуй, впервые после Великой депрессии охватил весь мир. «Спусковым крючком», приведшим в действие кризисный механизм, стали проблемы на рынке ипотечного кредитования США. Однако в основе кризиса лежат более фундаментальные причины, включая макроэкономические, микроэкономические и институциональные. Ведущей макроэкономической причиной оказался избыток ликвидности в экономике США, что, в свою очередь, определялось многими факторами, включая:

общее снижение доверия к странам с развивающимся рынком после кризиса 1997—1998 гг.;

инвестирование в американские ценные бумаги странами, накапливающими валютные резервы (Китай) и нефтяные фонды (страны Персидского залива);

политику низких процентных ставок, которую проводила ФРС в 2001—2003 гг., пытаясь предотвратить циклический спад экономики США.

Под влиянием избыточной ликвидности активизировался процесс формирования рыночных пузырей — искаженной, завышенной оценки различных видов активов. В отдельные периоды такие пузыри формировались на рынках недвижимости, акций и сырьевых товаров, что стало важной составной частью кризисного механизма. Согласно данным межстрановых исследований, охватывавших длительные временные периоды, кредитная экспансия является одним из типичных условий финансовых кризисов. Таким образом, риски развития кризиса в результате ослабления денежно-кредитной политики, реализовавшиеся в 2007—2008 гг., — не исключение, а общее правило.

На этом фоне способствовали наступлению кризиса и микроэкономические факторы — развитие новых финансовых инструментов (прежде всего структурированных производных облигаций). Считалось, что они позволяют снизить риски, распределяя их среди инвесторов и обеспечивая правильную оценку. На самом деле использование производных инструментов фактически привело к маскировке рисков, связанных с низким качеством субстандартных ипотечных кредитов, и к их непрозрачному распределению среди широкого круга инвесторов. Наконец, в числе институциональных причин отметим недостаточный уровень оценки рисков как регуляторами, так и рейтинговыми агентствами.

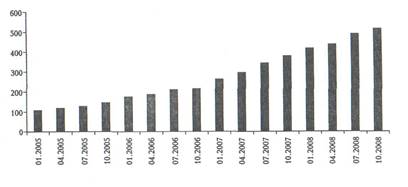

Мягкая денежно-кредитная политика, проводившаяся ФРС США с начала 2000-х годов, стимулировала выдачу банками кредитов. Среднегодовые темпы прироста банковского потребительского кредитования в 2003—2007 гг. были на уровне 5%, прирост потребительских кредитов в III квартале 2007 г. составил 7,2%. Объем выданных ипотечных кредитов возрос с 238 млрд. долл. в I квартале 2000 г. до 1199 млрд. долл. в III квартале 2003 г.

По мере вхождения экономики США в рецессию наметилась тенденция постепенного сокращения объема выданных банковских кредитов. В III квартале 2008 г. объем выданных населению ипотечных кредитов составил всего лишь 415 млрд. долл. (см. рис. 1). Значительно снизились темпы прироста потребительских кредитов — в ноябре 2008 г. по сравнению с октябрем их объем сократился на 3,7%.

Ключевую роль в развитии текущего кризиса сыграла асимметрия информации. Структура производных финансовых инструментов стала столь сложной и непрозрачной, что оценить реальную стоимость портфелей финансовых компаний оказалось практически невозможным. Поскольку кредитный рынок больше не мог эффективно выявлять потенциально неплатежеспособных заемщиков, он впал в паралич. Развитие ситуации в финансовой сфере серьезно повлияло и на реальный сектор экономики. Вскоре после усугубления проблем в финансовой системе США вошли в рецессию. Национальное бюро экономических исследований США (NBER) — совет ученых-экономистов, считающийся официальным арбитром в определении времени начала и конца рецессии в стране, в декабре 2008 г. объявило, что рецессия в США началась еще год назад — в декабре 2007 г.

Постепенно финансовый кризис в США начал распространяться во всем мире. Американские корпорации приступили к срочной распродаже активов и выводу денег из других стран. По оценкам Банка Англии, суммарные потери от кризиса в экономиках США, Великобритании и ЕС уже составили 2,8 трлн. долл.

Рис. 2.5. Ипотечные кредиты в США (млрд. долл.)

ВВП США в IIIквартале 2008 г. снизился на 0,5%, что оказалось самым значительным падением с 2001 г., из-за максимального за 28 лет сокращения потребительских расходов (на 3,8%). При этом снижение данного показателя было несколько компенсировано увеличением расходов государства, ростом экспорта и снижением импорта. По оценке Бюджетного управления конгресса США, прирост ВВП в 2008 г. составил 1,2%.

Объем задействованных в экономике США мощностей в ноябре упал до 75,4% по сравнению с 76,3% в октябре, что на 5,6 п. п. ниже среднего уровня в 1972—2007 гг. Индекс деловой активности в промышленности (ISMmanufacturingindex) в декабре 2008 г. снизился до 32,4 пункта по сравнению с октябрьским значением в 36,2 пункта. Это самое низкое значение индекса с июня 1980 г., когда оно находилось на уровне 30,3 пункта. В 2007 г. его среднее значение составило 51,1 пункта.

По данным министерства труда США, в декабре 2008 г. американская экономика потеряла 524 тыс. рабочих мест, а в целом за год — 2,6 млн. Это максимальный показатель с 1945 г., когда экономика страны перестраивалась на мирные рельсы. Уровень безработицы в США достиг 7,2% — максимального показателя с 1992 г. (до начала финансового кризиса — 4,4%). Если же учесть увольнения лиц, занятых частично, то он вырос до 13,5% (в конце 2007 г. — 8,7%).

Объем строительства новых домов в США в ноябре 2008 г. снизился на 19% относительно предыдущего месяца. Это самый низкий показатель с начала его наблюдения. По сравнению с ноябрем 2007 г. снижение составило 47%. В годовом исчислении объем продаж новых домов в ноябре 2008 г. оказался на 35,3% меньше, чем в ноябре 2007 г.

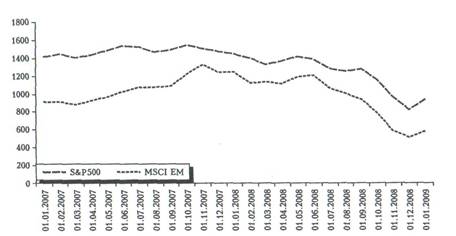

События в экономике США негативно повлияли на фондовые рынки в развитых и развивающихся странах. На рисунке 2 представлена динамика в 2007—2008 гг. одного из основных американских фондовых индексов SP 500 и фондового индекса для развивающихся рынков MSCI ЕМ, разрабатываемого банком MorganStanley (данные на рисунке не отражают внутримесячной динамики индексов).

Фондовые индексы США и развивающихся рынков

В 2007 г. фондовые рынки развивающихся стран росли опережающими темпами по сравнению с развитыми странами, чему способствовали портфельные инвестиции из ведущих мировых экономик. В 2008 г. массированный приток средств из-за рубежа на развивающиеся рынки прекратился, и динамика фондового индекса для развивающихся стран практически повторяет динамику ведущего американского фондового индекса. За 2008 г. индекс SP 500 сократился почти на 40%, а индекс MSCIEM - более чем на 50%.

Анализ ситуации в мировой экономике по итогам 2008 г. позволяет прогнозировать замедление глобального роста в текущем году. В ноябрьском прогнозе МВФ он оценивается на уровне 2,2, а Всемирного банка — 0,9%. В дальнейшем можно ожидать уменьшения этих значений. Наиболее развитые экономики в наступившем году ждет серьезный спад.

Так, Еврокомиссия прогнозирует падение ВВП еврозоны на 1,8%. По оценкам Бюджетного управления конгресса США (далее — БУЮ, представленным в «Перспективах экономики и бюджета в 2009—2019 гг.», в 2009 г. США ожидает сильное сокращение экономической активности. Реальный ВВП без учета программы стимулирования экономики снизится на 2,2%, а реальное потребление — более чем на 1%. В 2010 г. возможно медленное восстановление экономики: реальный ВВП вырастет на 1,5%. БУК прогнозирует дальнейшее снижение средней стоимости недвижимости еще на 14% в период между III кварталом 2008 г. и II кварталом 2010 г. Ожидается, что бюджетный дефицит в США в 2009 г. будет самым крупным со времен Второй мировой войны. По прогнозам БУК, он составит 1,2 трлн. долл., или 8,3% ВВП. Вступление в силу программы стимулирования экономики увеличит бюджетный дефицит, но в 2010 г. он снизится до 4,9% ВВП.

Расходы правительств штатов и муниципалитетов лишь немного смягчат спад экономической активности. В качестве реакции на более низкие, чем ожидалось, доходы и необходимость обеспечить сбалансированность бюджета они сокращают расходы на товары и услуги и, по оценкам БУК, в 2009 г. реального роста расходов на эти цели не предвидится.

По прогнозам БУК, нынешняя рецессия в США продлится до середины текущего года и станет самой долгой со времен Второй мировой войны (рецессии 1973 — 1974 и 1981—1982 гг. длились по 16 месяцев). Если она выйдет за пределы второго полугодия 2009 г., то будет продолжаться как минимум 19 месяцев. Нынешний кризис окажется и самым глубоким в послевоенный период — в течение двух последующих лет ВВП будет на 6,8% ниже своего потенциала (уровня, возможного при полном использовании производственных и кадровых ресурсов). Тем не менее эта рецессия, возможно, не приведет к самому высокому уровню безработицы. По прогнозам, она вырастет до 9,2% в начале 2010 г. (с 4,4% в конце 2006 г.), но все равно будет ниже, чем в конце экономического спада 1981—1982 гг. (10,8%).

Некоторые аналитики предсказывают такую глубокую рецессию в мировом масштабе по итогам 2009 г., которой не было даже в периоды наиболее крупных экономических кризисов в ведущих странах в прежние годы. Самые значительные замедления мировой экономики наблюдались в 1975 г., когда глобальный рост составил всего 0,93% по отношению к предыдущему году, и в 1980 г., когда его значение приблизилось к нулю (0,3%).

Предполагается, что в ближайшие годы -«локомотивами» мирового экономического роста будут Китай и Индия. Ситуация в этих странах разная.

Экспортоориентированной экономике Китая будет нелегко заместить падение внешнего спроса внутренним. Даже реализация пакета антикризисных мер, который оценивается в 570 млрд долл. США, и возможное его увеличение не предотвратят сильного снижения темпов роста, вплоть до уровня 6% или даже меньше. По прогнозам Всемирного банка, на фоне сокращения прямых иностранных инвестиций ожидается снижение темпов роста ВВП Индии до 5,8% в 2009 г. по сравнению с 6,3% в 2008 г.

ВВП еще одной динамично развивающейся страны — Бразилии — в 2009 г., как ожидается, вырастет на 2,8% по сравнению с 5,2% в 2008 г. Уровень инфляции уже начал выравниваться под влиянием политики Центрального банка страны по повышению процентной ставки и на фоне падения цен на товары. Инфляция потребительских цен должна снизиться с 6,3% в 2008 г. до 4,8% в 2009 г. По оценкам аналитиков BarclaysCapital2 , дефицит счета текущих операций в Бразилии в 2008 г. составит 1,9% ВВП. Впервые с 2002 г. страна столкнулась с отрицательным сальдо по этому счету. Аналитики BarclaysCapital в перспективе прогнозируют рост его дефицита до 2,4% ВВП в 2010 г.

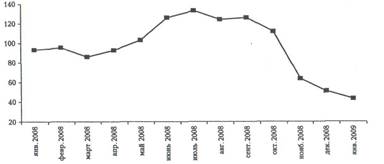

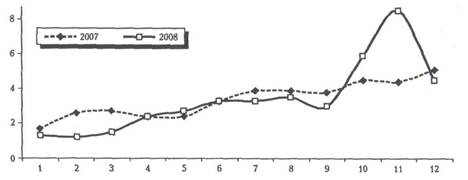

Последовательно снижается и ожидаемый уровень мировых цен на нефть. Согласно последнему прогнозу, представленному 13 января 2009 г. Энергетическим агентством США, средняя цена 1 барреля нефти марки WTI на 2009 г. оценивается в 43 долл. (чему соответствует примерно 40 долл./барр. для марки Urals). Это означает, что по сравнению с 2008 г. нефть подешевеет почти в два с половиной раза. На рисунке 3 представлена динамика ежемесячных прогнозов Энергетического агентства США средней цены на нефть на 2009 г. Обращает на себя внимание, что за последние четыре месяца (октябрь 2008 — январь 2009 г.) она упала почти в три раза. Это объясняется ожидаемым снижением мирового спроса на нефть.

Изменение прогноза Энергетического агентства США средней цены нефти на 2009 г. (долл./барр.)

Международное энергетическое агентство пересмотрело прогноз мирового спроса на нефть в 2009 г. в сторону снижения на 1 млн. барр. в сутки после сокращения прогнозного роста ВВП мировой экономики до 1,2% с учетом ухудшающейся конъюнктуры. Мировой спрос на нефть в 2009 г. теперь скорректирован до 85,3 млн. барр. в сутки (снижение на 0,6% по сравнению с 2008 г., что соответствует 0,5 млн. барр. в сутки в среднем за год). По прогнозу ОПЕК, мировой спрос на нефть в 2009 г. составит 85,7 млн. барр. в сутки (против 85,8 млн. в 2008 г. и 85,9 млн. в 2007 г.). Главный фактор существенного сокращения спроса на нефть — уменьшение спроса со стороны США на 1,1 млн. барр. в сутки.

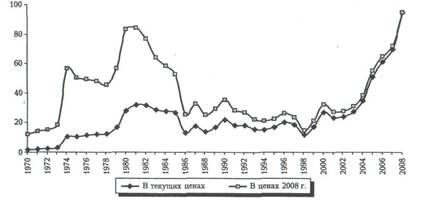

Напомним, что Минфином России для разработки стратегических принципов бюджетной политики принята долгосрочная цена на нефть в размере 50 долл. США в ценах 2007 г., которая может быть как заметно ниже в период экономического спада, так и выше в период подъема. В последние годы цены на нефть существенно выросли. В 2008 г. среднегодовая цена на нефть марки Urals достигла рекордного значения в 94,4 долл./барр. (см. рис. 4). Это максимальное значение за период с 1970 г. С учетом прогноза изменения мирового спроса на нефть в перспективе ожидать превышения этого значения не приходится.

Динамика мировых цен на нефть марки Urals (долл./барр.)

Такой вывод подтверждается последним долгосрочным исследованием ОПЕК. Ее эксперты отмечают возросшее влияние на процесс ценообразования инвесторов и биржевых спекулянтов, которые оценивают нефть не по ее потребительским свойствам, а в качестве привлекательного с финансовой точки зрения актива. И если в 2003 г. на Нью-Йоркской товарно-сырьевой бирже на один реально проданный баррель нефти приходилось шесть «бумажных», то к 2008 г. этот показатель превысил 18.

Согласно прогнозу ОПЕК до 2030 г., представленному в «Обзоре мирового нефтяного рынка за 2008 г.», темпы роста населения в 2006—2015 гг. будут выше, чем в 2015—2030 гг. (соответственно 1,1 и 0,9% в год). Кроме того, во второй половине рассматриваемого периода начнется сокращение численности населения трудоспособного возраста, что окажет влияние на экономическую активность и снижение потребления энергии.

Влияние мирового финансового кризиса на денежно-кредитную политику и банковскую систему России

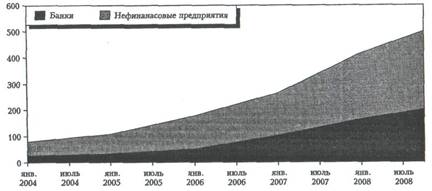

Накануне кризиса российская экономика демонстрировала очень хорошие макроэкономические показатели: значительный профицит бюджета и счета текущих операций, быстрый рост золотовалютных резервов и средств в бюджетных фондах. Вместе с тем в последние годы было допущено некоторое ослабление денежно-кредитной и бюджетной политики. Так, в 2007 г. расходы федерального бюджета увеличились в реальном выражении на 24,9%, то есть их рост более чем в три раза превышал рост ВВП. В экономике сформировались устойчиво низкие процентные ставки, фактически отрицательные в реальном выражении, что привело к бурному росту кредитования. Естественным результатом стал «перегрев» экономики. С одной стороны, это способствовало усилению инфляционного давления, а с другой — быстрому наращиванию внешних заимствований. Всего за три года (2005—2007) внешний долг негосударственного сектора увеличился почти в четыре раза. На начало 2005 г. он составил 108 млрд. долл. США., а на конец 2007 г. — 417,2 млрд. (см. рис. 5). Быстрый рост государственных расходов и импорта маскировался повышением цен на нефть и другие товары российского экспорта. Однако фактически описанные процессы делали российскую экономику уязвимой к воздействию глобального кризиса.

Внешний долг негосударственного сектора (млрд. долл.)

Привлечение российскими банками средств на мировом рынке капитала позволило им проводить экспансию на кредитном рынке, что привело к повышению доступности денежных ресурсов и снижению ставок на внутреннем рынке заимствований. Чистая международная инвестиционная позиция кредитных организаций устойчиво ухудшалась. В конце 2005 г. ее значение составило -20,827 млрд. долл. США, а в конце III квартала 2008 г. — -99,651 млрд.

Снижение цен на нефть с мая прошлого года и ограничение заимствований на внешнем рынке вызвали существенное ослабление платежного баланса во втором полугодии 2008 г. Чистый приток частного капитала в размере 83 млрд. долл. США в 2007 г. превратился в его чистый отток в размере 130 млрд. долл. в 2008 г. В IV квартале прошлого года по сравнению с I кварталом счет текущих операций сократился в 4,5 раза — с 37 млрд. долл. США до 8 млрд. долл., а в целом за год он составил 99 млрд. долл. США . В 2009 г. ожидается нулевое сальдо счета текущих операций.

Платежный баланс Российской Федерации за 2008 год (млрд. долл. США)

| I | II | III | IV (оценка) |

Год (оценка) |

|

| Счет текущей операции | 37,4 | 25,8 | 27,6 | 8,1 | 98,9 |

Счет операции с капиталом и финансовыми инструментами |

-24,7 | 35,4 | -9,4 | -129,7 | -128,4 |

| Финансовый счет(кроме резервных активов) | -24,6 | 35,2 | -9,6 | -130,0 | -129,0 |

Изменение валютных резервов(«+»снижение, «-»рост) |

-6,4 | -64,2 | -15,0 | 131,0 | 45,3 |

| Справочно: | |||||

Цены на нефть марки Urals (мировые),долл./барр. |

93,4 | 117,1 | 113,0 | 54,2 | 94,4 |

| Чистый ввоз/вывоз капитала частным сектором | -23,1 | 41,1 | -17,4 | -130,5 | -129,9 |

Источник: Банк России.

В результате в прошлом году валютные резервы сократились на 45 млрд долл. США (а золотовалютные — на 51,7 млрд) и фактически перестали выполнять функцию источника денежного предложения. Их сокращение привело к серьезному замедлению денежного предложения. За 11 месяцев 2008 г. объем денежной массы М2 даже снизился на 0,3%, в то время как в 2007 г. за тот же период он увеличился на 35,2%

Денежная масса М2 (прирост, в % к началу года)

Основным источником денежного предложения стало пополнение ликвидности со стороны денежных властей. Предпринятые шаги позволили насытить рынок краткосрочной ликвидностью, однако не смогли компенсировать дефицит долгосрочных ресурсов. Предложение «длинных» денег в экономике и стабилизацию денежного рынка в долгосрочной перспективе должны обеспечить институциональные инвесторы, а также сами коммерческие банки за счет кредитной активности.

Одним из источников «длинных» пассивов служат депозиты юридических лиц и вклады физических лиц, размещенные на срок более трех лет. На протяжении последних двух лет их доля в общих пассивах составляла 5—6%.

В условиях нехватки «длинных» денег банки вынуждены в качестве источника формирования «длинных» активов использовать «короткие» обязательства. Причем эта ситуация характерна не только для периода текущей финансовой нестабильности, но и для последних нескольких лет, когда краткосрочные обязательства покрывали не менее 10—14% долгосрочных активов банков. Очевидно, дальнейшее наращивание долгосрочных кредитов за счет краткосрочных пассивов могло негативно сказаться на ликвидности банковской системы.

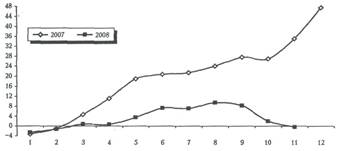

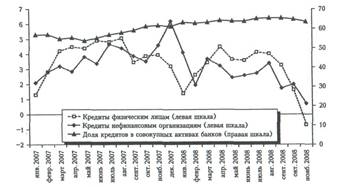

В последнее время замедление темпов роста кредитного портфеля приняло ярко выраженный характер. В ноябре 2008 г. по сравнению с октябрем объем выданных кредитов населению даже сократился на 0,7%, прирост банковских кредитов предприятиям составил всего 0,7% . По итогам одиннадцати месяцев 2008 г. Задолженность перед кредитными организациями нефинансовых организаций выросла на 32,6% против 46,9% за тот же период 2007 г.

На динамику банковских кредитов в 2008 г. оказало влияние и то, что в период кризиса многие организации начали сворачивать инвестиционные программы, сокращать текущие расходы. Банки стали ужесточать требования к финансовому состоянию граждан в связи с возрастающими рисками непогашения кредитов (снижение покупательской способности, увеличение числа безработных). В ближайшее время банкам придется больше внимания уделять привлечению ресурсов с внутреннего рынка.

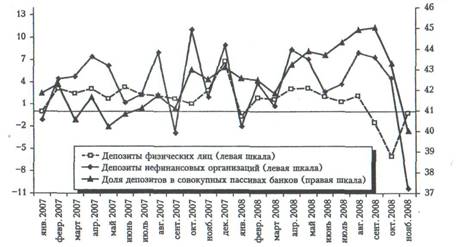

Усиление конкуренции на внутреннем финансовом рынке в 2008 г. привело к повышению ставок по банковским депозитам. Так, средневзвешенная ставка по рублевым депозитам населения в кредитных организациях сроком до одного года повысилась с 5,4% годовых в январе 2008 г. до 6,2% годовых в октябре, а средневзвешенная ставка по рублевым депозитам предприятий сроком до одного года — с 3 до 6,7%.

Отметим, что до сих пор повышение банками ставок по депозитам физических лиц было весьма скромным и не компенсировало ускорение темпов инфляции. При этом темпы прироста банковских депозитов снизились .

Кроме депозитов населения и предприятий в 2008 г. основными источниками формирования ресурсов коммерческих банков были кредиты, депозиты и прочие средства, полученные от других кредитных организаций, а также средства организаций на расчетных и прочих счетах и облигации. На долю этих статей, включая депозиты, на начало декабря 2008 г. приходилось 71,3% общей суммы пассивов . Доля кредитов Банка России, полученных банками, увеличилась на 8 п. п. — до 8,2% в общей сумме пассивов. Очевидно, кредиты Банка России носят краткосрочный и регулирующий характер.

Замедление роста кредитов населению и предприятиям (в % к предыдущему месяцу)

перед кредитными организациями нефинансовых организаций выросла на 32,6% против 46,9% за тот же период 2007 г.

На динамику банковских кредитов в 2008 г. оказало влияние и то, что в период кризиса многие организации начали сворачивать инвестиционные программы, сокращать текущие расходы. Банки стали ужесточать требования к финансовому состоянию граждан в связи с возрастающими рисками непогашения кредитов (снижение покупательской способности, увеличение числа безработных). В ближайшее время банкам придется больше внимания уделять привлечению ресурсов с внутреннего рынка.

Усиление конкуренции на внутреннем финансовом рынке в 2008 г. привело к повышению ставок по банковским депозитам. Так, средневзвешенная ставка по рублевым депозитам населения в кредитных организациях сроком до одного года повысилась с 5,4% годовых в январе 2008 г. до 6,2% годовых в октябре, а средневзвешенная ставка по рублевым депозитам предприятий сроком до одного года — с 3 до 6,7%.

Отметим, что до сих пор повышение банками ставок по депозитам физических лиц было весьма скромным и не компенсировало ускорение темпов инфляции. При этом темпы прироста банковских депозитов снизились (см. рис. 8).

Кроме депозитов населения и предприятий в 2008 г. основными источниками формирования ресурсов коммерческих банков были кредиты, депозиты и прочие средства, полученные от других кредитных организаций, а также средства организаций на расчетных и прочих счетах и облигации. На долю этих статей, включая депозиты, на начало декабря 2008 г. приходилось 71,3% общей суммы пассивов (см. табл. 2). Доля кредитов Банка России, полученных банками, увеличилась на 8 п. п. — до 8,2% в общей сумме пассивов. Очевидно, кредиты Банка России носят краткосрочный и регулирующий характер.

Замедление роста депозитов (в % к предыдущему месяцу)

На стоимость ресурсов для коммерческих банков влияет изменение стоимости основных статей банковских пассивов, то есть в первую очередь изменение ставок по депозитам населения и предприятий. Для поддержания своей деятельности коммерческие банки не могут кредитовать под меньший процент, чем ставки по депозитам. При этом в российских условиях последние должны быть как минимум нулевыми в реальном выражении, чтобы стимулировать сбережения. Ставки в экономике определяются прежде всего уровнем инфляции, формированием стимулов к сбережению и уровнем риска.

Структура пассивов кредитных организаций

01.01.2008 Млрд. руб. |

01.01.2008 К пассивам |

01.12.2008 Млрд. руб. |

01.12.2008 К пассивам |

|

| Вклады населения | 5159,2 | 25,6 | 5523,8 | 21,3 |

Депозиты и прочие привлеченные средства юр. лиц |

3502,0 | 17,5 | 4849,7 | 18,7 |

Средства организации на расчетных и прочих счетах |

3232,9 | 16,1 | 3036,5 | 11,8 |

| Кредиты, депозиты, и прочие привлеченные средства | 34,0 | 0,2 | 2123,4 | 8,2 |

| Облигации, векселя и банковские акцепты | 1112,4 | 5,5 | 1162,7 | 4,5 |

| Фонды кредитных организаций | 2182,2 | 10,8 | 1821,1 | 7,0 |

| Прочие пассивы | 2077,0 | 10,4 | 3500,7 | 13,5 |

Кредиты, депозиты, и прочие средств, Полученные от других кредитных организаций |

2807,4 | 13,9 | 3879,0 | 15,0 |

| Итого | 20 125,1 | 100,0 | 25 923,9 | 100,0 |

Источник: Банк России.

В 2008 г. инфляция снова выросла вследствие мягкой денежно-кредитной политики в предыдущие годы. Правительство и Банк России не смогли сдержать избыточное денежное предложение из-за высоких цен на нефть и притока капитала. Это существенно увеличивало совокупный спрос в экономике и привело к кредитному буму. Прирост кредитов строительству составил на 1 октября 2007 г. 85,8%, а на 1 октября 2008 г. — 54%, транспорту и связи — соответственно 81,5 и 38,2% (см. табл. 3). Поддержание таких темпов кредитования в длительном периоде невозможно, поскольку в результате возникает кредитный пузырь. Кредитный бум в среднесрочной перспективе может натолкнуться на снижение кредитоспособности заемщиков, а в условиях кризиса неизбежно приводит к «жесткой посадке» перегретых отраслей и невозврату кредитов, ухудшению кредитного портфеля банков.

Задолжность по банковским кредитам предприятиям

(прирост, в % к соответствующему периоду предыдущего года)

| 01.10.2007 | 01.10.2008 | |

| Добыча полезных ископаемых | 90,9 | 9,5 |

| Обрабатывающие производство | 38,8 | 42,8 |

Производство и распределение электроэнергии газа и воды |

25,0 | 43,8 |

| Сельское хоз-во, охота и лесное хозяйство | 56,3 | 56,5 |

| Транспорт и связь | 81,5 | 38,2 |

| Строительство | 85,8 | 54,0 |

| Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 37,0 | 39,8 |

Источник: Банк России.

При инерционном наращивании кредитов заметное снижение стабильности пассивной базы вызывает острую нехватку ликвидности. Ситуацию в реальном секторе также осложняет рост процентных ставок. Высокая стоимость ресурсов для предприятий кроме инфляционного фактора определяется тем, что рынок сигнализирует о существенном уровне неопределенности: вновь произведенные товары и услуги могут быть не востребованы. В результате кредитами могут воспользоваться только производства с высокой доходностью или быстрой отдачей.

С кредитными ставками выше 15% российские банки работали до 2003 г. Именно тогда наша страна перешла к экономическому росту. Но эти ставки были приемлемы только для ограниченного числа отраслей с быстрой отдачей. Условия для развития базовых отраслей промышленности возникают только на основе снижения инфляции и ставок кредита. При достижении равновесного курса дополнительное накачивание экономики денежными средствами может снова привести к избытку ликвидности и дополнительному росту инфляции, а задача создания «длинных» денег вновь отодвинется на несколько лет. Это означает, что одно из важнейших условий для обеспечения долгосрочного роста — контроль над инфляцией. Поэтому в ведущих странах низкая инфляция выступает главным индикатором экономической политики. Таким образом, политика Банка России по повышению ставок в экономике оправдана. Другие страны снижают ставки, поскольку у них очень высок риск сильной дефляции.

Ожидается, что в 2009 г. и в период 2010 и 2011 гг. внешние условия развития российской экономики ухудшатся по сравнению с предшествующим трехлетним периодом. Ожидаемое в текущем году замедление роста спроса в группе стран — ведущих импортеров российских товаров, снижение темпов роста потребительских цен в группе стран — ведущих поставщиков товаров в Россию, а также низкие цены на сырьевые товары будут воздействовать на российскую экономику в направлении ограничения темпов экономического роста и сдерживания инфляции.

В зависимости от сценарных вариантов развития экономики Банк России предполагает увеличение денежного агрегата М2 в 2009 г. на 19—28%. В 2010 и 2011 гг. темпы прироста предложения денег замедлятся и могут составить 16—25% в 2010 г. и 14—22% в 2011 г.

Переход к формированию денежного предложения преимущественно за счет увеличения валового кредита банкам при снижении роли прироста чистых международных резервов позволит более эффективно использовать процентные инструменты денежно-кредитного регулирования, сделать действенным процентный канал трансмиссионного механизма денежно-кредитной политики. В то же время уменьшение присутствия Банка России в операциях на внутреннем валютном рынке даст возможность повысить гибкость курсовой политики, осуществить постепенный переход к режиму свободно плавающего валютного курса.

Выбор курсовой политики также оказывается весьма непростой задачей. В начале развития кризисных процессов в мировой экономике Банк России поддерживал неизменный курс национальной валюты по отношению к бивалютной корзине. Это сопровождалось снижением международных резервов и сокращением денежной массы. С середины ноября 2008 г. он приступил к плавному ослаблению национальной валюты посредством постепенного расширения коридора допустимых колебаний стоимости бивалютной корзины. За 2008 г. реальный эффективный курс рубля к иностранным валютам укрепился на 4,5%, в том числе в декабре по отношению к ноябрю ослабел на 3,6% .

Сдерживание процесса ослабления рубля потребовало от Банка России значительных объемов интервенций на валютном рынке. Эксперты сходятся во мнении, что постепенное ослабление национальной валюты является более затратным с точки зрения расходования международных резервов. На ожиданиях девальвации рубля спрос на иностранную валюту многократно увеличивается. Вместе с тем постепенное ослабление курса валюты позволило банкам создать необходимые валютные резервы и обеспечить устойчивость пассивной части банковской системы.

Реальный эффективный курс рубля к иностранным валютам (прирост, в % к декабрю предыдущего года)

Пути преодоления: сравнительный анализ

Кризис доверия

Сравнительный анализ программ борьбы с мировым финансовым кризисом обращает внимание в первую очередь на то, что международное сообщество достаточно быстро и абсолютно точно установило основную болевую точку: нынешний кризис - это кризис доверия.

Так, эксперты МВФ констатировали, что наблюдается глобальное отсутствие доверия между контрагентами и широкое распространение накопления запасов наличности. Неудивительно, что при такой оценке ставится задача сфокусироваться на восстановлении доверия к институтам и рынкам. Выражается надежда, что координация первичных действий по преодолению возникших проблем смогла бы увеличить степень доверия.

Национальные антикризисные программы также первостепенное внимание уделяют повышению уровня доверия.

Программа США TARP выделяется в этом отношении тем, что в ней четко фиксируются принципы, на которых базируется ее выполнение:

Налогоплательщики не должны платить за ошибки Уолл Стрит.

Менеджеры, приведшие к удручающему положению компании, должны заплатить за свои ошибки.

Казначейство не может выступать единоличным арбитром при распределении средств фонда.

Реализация программы на данных принципах, очевидно, также призвана решить проблему кризиса доверия - чтобы граждане вновь стали доверять банкам, все налогоплательщики - государству. Можно поставить под сомнение то, насколько успешно американцам удастся реализовать свою программу, однако важно другое: там четко определена фундаментальная особенность нынешнего кризиса, и именно из этого понимания предпринимаются попытки переломить ситуацию.

На уровне национальных правительств Германия в наиболее явном виде демонстрирует понимание, что нынешний мировой финансовый кризис - это кризис доверия. Слова канцлера Германии А. Меркель о том, что сейчас в Германии стараются построить экономику с человеческим лицом и принимаемые меры есть инвестиции в доверие, в этом отношении очень показательны.

Эти слова заставляют вспомнить, что в годы перестройки во второй половине 80-х годов прошлого века тогда еще в СССР властью был вы двинут лозунг о необходимости построения социализма с человеческим лицом. То строительство завершилось крахом политической и экономической систем. Однако в Германии это не только лозунг без всякой надежды на успех. Это действительно продуманная программа действий по преодолению кризиса, реализация которой требует минимизации социальных издержек. Правительство Германии заявило, что оно дает обязательство, что ни один сберегатель в Германии не потеряет ни одного евро своих депозитов по причине финансового кризиса.

Таким образом, в целом можно констатировать, что между Россией и развитыми странами существует важное различие в понимании важнейшей особенности нынешнего кризиса: в России кризис не оценивается как кризис доверия.

Почему нет такого понимания - отдельный очень важный вопрос. Предлагается следующее объяснение:

признание кризиса доверия опровергает официальную трактовку кризиса, сводящуюся к тому, что в российской экономике все было нормально, но вот США и мировая финансовая нестабильность породили проблемы и у нас;

если это кризис доверия, то меры по его преодолению требуются совсем иные, а это уже просто экономически невыгодно. Попросту говоря, целесообразность прямой накачки огромными деньгами экономики ставится под вопрос. Очевидно, что это ущемляет вполне определенные интересы;

многие по-прежнему считают, что категория доверие — это что-то больше из психологии или из философии, а с экономикой это мало связано; такая точка зрения абсолютно несостоятельна, что доказывают зарубежные и отечественные исследования.

Недооценка (непонимание и т.д.) того, что нынешний кризис — это кризис доверия, для России особенно недопустимы. И до кризиса уровень доверия в российской экономике был значительно ниже, чем в развитых странах. Объясняется это целым рядом факторов.

Во-первых, у нас в этом плане плохая наследственность. По большому счету, именно недостаток доверия явился в советской экономике причиной общего кризиса всей системы. Государство не доверяло производителям, не доверяло рыночной системе хозяйствования, старалось планировать все и вся. В результате - кризис. Кризис 1998 года тоже разразился из-за проблем с доверием (держатели ГКО утратили доверие к действиям финансовых властей).

Во-вторых, в 2000-е годы проблема доверия была как бы загнана вовнутрь. С одной стороны, «дело Юкоса», с другой - показатели значительного экономического роста, свидетельствующие, казалось бы, о надуманности проблемы. Однако проблема была и есть. Просто необходимо понимание того, что условно доверие можно разделить на эмоционально-психологическую и экономическую составляющие. Если на эмоционально-психологическом уровне доверие может находиться на низком уровне, то как экономическая категория доверие вполне может быть высоким. В любом случае это означает, что проблема доверия в экономике существует.

Такое положение более всего располагает к тому, чтобы при первых признаках финансовой нестабильности уровень доверия резко снизился. И Россия это ощущает в наибольшей степени. В результате банки перестают доверять компаниям реального сектора, те — банкам, которые, в свою очередь, к коллегам-банкам также уже не относятся с прежним уровнем доверия. Отсюда проблема с кредитованием и платежами.

Государство также все меньше доверяет банкам, беря на себя функции по тотальному контролю за банковской системой и ее регулированию.

Субъекты хозяйственной деятельности отвечают государству тем же. И здесь не должно вводить в заблуждение то обстоятельство, что предлагаемые государством финансовые ресурсы бизнесом принимаются. Бизнес здесь действует по принципу «дают-бери», не более того.

Недоверие же к государству проявляется в том, как используются эти средства. Деньги в значительном своем объеме идут на валютный рынок, а затем утекают из страны.

Таким образом, в России, где с уровнем доверия и так-то были проблемы, избранная стратегия борьбы с кризисом еще больше их усугубляет. Это означает, что выходить из кризиса Россия будет тяжелее и дольше.

Институт гарантий

Признание ключевой проблемы нынешнего кризиса — резко снизившийся уровень доверия — заставляет сосредоточиться в борьбе с кризисом на задействовании вполне определенных механизмов. Если главная проблема не в отсутствии средств, а в непроходимости, тромбах финансово-кредитной системы, значит требуется предпринимать и соответствующие усилия. И ключевыми здесь являются меры страхования, обеспечения, гарантирования. Деньги в этом случае не направляются в своем колоссальном объеме в экономику, а резервируются именно для того, чтобы названные выше механизмы реально заработали.

Отчет МВФ о глобальной финансовой стабильности (GlobalFinancialStabilityReport: FinancialStressandDeleveraging, MacrofinancialImplicationsandPolicy, October 2008) содержит в этом смысле однозначное указание на то, что в случае снижения степени доверия к финансовым институтам настолько, что под сомнение встает возможность получения достаточной ликвидности и финансирование рынка капитала, в качестве временного шага, пока доверие не вернется, могут стать неизбежными официальные гарантии.

Важно также указание МВФ на то, что гарантии долговых обязательств финансовых институтов не должны предоставляться всем институтам. Предоставление таких гарантий, по мнению Международного валютного фонда, должно иметь защитный механизм (платежи).

Необходимо отметить, что правительства зарубежных стран в стратегии борьбы с кризисом, как и рекомендует МВФ, особое внимание уделяют задействования механизмов гарантирования, обеспечения и страхования.

Выделяется, опять же, Германия, где объем государственных гарантий по долгам финансовых институтов определен в 400 млрд. евро. Кроме того, еще 20 млрд. евро резервируется, в том числе для гарантий по страхованию депозитов частных лиц.

В Великобритании сумма гарантий для банков, участвующих в схеме рекапитализации, определена в 250 млрд. фунтов стерлингов. Также банки могут получить гарантии правительства по любым необеспеченным долгам сроком погашения до 3 лет.

Франция предусмотрела 350 млрд. евро на гарантии по межбанковскому кредитованию.

Австрийское правительство на эти же цели выделило 75 млрд. евро.

Анализ механизмов выделения и использования средств зарубежными странами позволяет сделать однозначный вывод о том, что гарантии, страхование, обеспечение являются в борьбе с финансовым кризисом за рубежом основным механизмом.

В этом плане то, что предпринимается в России, отличается разительным образом.

Ни одного рубля из объявленных сумм не предусмотрено на задействование института гарантирования (см. табл. 7). Таким образом, то, что логически бесспорно следует из признания финансового кризиса кризисом доверия, в России не признается и не используется. Стратегия борьбы в России в корне отличается от практики зарубежных стран: не гарантии, а прямое направление финансовых средств.

С некоторыми оговорками исключение из этой практики составляет лишь принятое решение о повышении суммы частных банковских вкладов, возврат которых в полном объеме гарантируется государством (Агентством по страхованию вкладов), до 700 тыс. рублей.

Это, безусловно, правильное решение. Однако необходимо отметить, что его принятие стало возможным не потому, что были выделены в этих целях дополнительные бюджетные средства, а потому, что накопленный капитал АСВ стал позволять повысить планку страхового возмещения. Кроме того, как известно, с принятием Федерального закона от 27 октября 2008 года № 175-ФЗ «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года» Агентство по страхованию вкладов получило дополнительные полномочия по осуществлению мер в целях предупреждения банкротства банков. Вот для этих целей АСВ получило от государства 200 млрд. рублей.

Что же касается использования механизма гарантий, то определенную надежду в этом плане дает сообщение Банка России о том, что он может заключать соглашения о возмещении убытков на рынке МБК.

Анализ правовой проработанности в России вопроса государственного гарантирования позволяет сделать вывод о том, что причина неиспользования соответствующих механизмов кроется не в отсутствии таковых. Так, ст.115 Бюджетного Кодекса РФ подробно регламентирует, что из себя представляет госгарантия и что она может обеспечивать. Важнейшая норма состоит в том, что федеральным законом должны быть предусмотрены бюджетные ассигнования на возможное исполнение госгарантий Российской Федерации. Также справочно отметим, что Минфин России вправе принимать решения о предоставлении государственных гарантий Российской Федерации в размере, не превышающем суммы, эквивалентной 50 миллионам долларов США (ст.116 Бюджетного Кодекса РФ).

Необходимо отметить, что механизм госгарантий, в принципе, в российской практике на федеральном уровне используется. Так, к примеру, федеральным законом «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» утверждена Программа государственных гарантий Российской Федерации в валюте Российской Федерации на 2008 год. Стоимость этой программы (сумма гарантирования) составляет 72,1 млрд. рублей. Среди принципалов: ОАО «Агентство по ипотечному жилищному кредитованию», субъекты Российской Федерации и др. Одновременно законом о федеральном бюджете утверждена и Программа государственных гарантий Российской Федерации в иностранной валюте на 2008 год. В ней свои принципалы: иностранные импортеры, российские экспортеры, банки-нерезиденты и др. Стоимость этой программы -1,0 млрд. долларов США.

Таким образом, через поправки в закон о федеральном бюджете вполне можно было задействовать в качестве основной антикризисной меры предоставление госгарантий, чего требует сущность нынешнего кризиса. Однако этого не было сделано. Пока задействован другой арсенал антикризисных мер.

В Плане действий, утвержденном российским правительством в начале ноября 2008 года, появились меры, касающиеся института гарантий (п. 18 - Упрощение процедуры предоставления государственных гарантий и п. 19 - Подготовка предложений по предоставлению в 2009 году государственных гарантий Российской Федерации по кредитам, привлекаемым предприятиями, выполняющими государственный заказ, в том числе государственный оборонный заказ). Однако в каком объеме все-таки будут задействованы госгарантии и когда — остается совершенно непонятно.

Ответственность и контроль

Сравнительный анализ мер ответственности и контроля в антикризисных программах позволяют выявить существенные отличия между российской и зарубежными программами. Выше уже назывался один из ключевых принципов американской правительственной программы - налогоплательщики не должны платить за ошибки Уолл Стрит. Очевидно, что вряд ли американские налогоплательщики будут действительно освобождены от бремени кризиса. Так не получится. Но ведь и декларирование, законодательное закрепление соответствующего принципа тоже имеет немалое значение. Тем более, что в США предусмотрены реальные механизмы возложения- ответственности на тех, чьи действия (бездействия) способствовали развитию кризиса.

Так, американская программа TARP прямо указывает, что менеджеры, приведшие к удручающему положению свои компании, должны заплатить за свои ошибки. Это означает, что участвующие в программе помощи проблемным активам компании будут лишены определенных налоговых льгот, им необходимо будет ограничить вознаграждения и выплаты отступных высшему управленческому персоналу компании. Придется им возвратить и ранее выплаченные бонусы или мотивационные компенсации, если такие будут признаны ошибочными.

Очень важно и то, что компании, продающие свои проблемные активы государству, должны будут предоставить варранты (ценные бумаги, дающие держателю право на покупку в будущем акций компании на фиксированных условиях в течение фиксированного периода времени).

В Германии рекапитализация банков предусматривает необходимость призвать менеджеров к ответственности (посредством реализации требований к стратегии ведения бизнеса, к вознаграждениям менеджеров и т.д.). Выплаты дивидендов акционерам должны быть прекращены.

Международный валютный фонд в своей политике финансовой стабильности обращает внимание на следующее: существует риск, что компании, выдвинувшие свои слабые активы на продажу, могут выиграть в этой ситуации и обогатиться по сравнению с честно работавшими в предыдущие годы компаниями, чьи активы обладают приемлемым качеством.

Российские антикризисные меры отличаются тем, что об ответственности менеджеров (собственников) чьи действия (бездействия) привели к тому, что те или иные активы стали проблемными, в них ничего не говорится. В принципе, это объяснимо: когда первопричиной был и остается американский финансовый (ипотечный) кризис или, в крайнем случае, мировой финансовый, то естественно, что ответственной за все происходящее может быть только заграница.

Следует отметить то, что объединяет российские и зарубежные меры по преодолению кризиса: и в тех и других практически ничего не говорится об ответственности органов - финансовых регуляторах.

МВФ тоже особой самокритичностью не отличается. Не выделяется в этом плане и позиция Международной федерации бирж (WFE).

Так, на заседании в Милане в 2008 году, Совет директоров Международной федерации бирж констатировал, что биржи продолжили должным образом функционировать в течение кризиса, выполняя отведенную им роль являться постоянно открытыми рынками, а прозрачность цен торгуемых на биржах инструментов делает эту информацию доступной всем.

Важно, что лидеры фондовых бирж строго подтвердили принцип, что акции и торгуемые ими биржи остаются открытыми в течение кризисного периода.

Международная федерация бирж также призвала глобальных регуляторов осознать проверенные временем выгоды прозрачности, сбалансированного регулирования и клиринга центральных контрагентов, доступные на биржевых рынках.

Тем не менее, необходимо признать, что международные финансовые организации несут свою долю ответственности за разразившийся мировой финансовый кризис. Именно от этих организаций мир вправе был ожидать предупреждения о надвигающейся опасности.

Глобальная перекапитализация фондовых рынков — вот что явилось фундаментальной причиной мирового финансового кризиса. Именно международные финансовые организации должны мониторить соответствующие ситуации и рекомендовать меры по предотвращению Iразрастания кризисных явлений. К сожалению, ничего подобного отмечено не было, что и делает правомерным постановку вопроса об ответственности данных организаций.

Главное, тем не менее, состоит в том, чтобы извлечь необходимые |уроки на будущее. Необходимо выстроить систему раннего предупреждения о глобальной перекапитализации фондовых рынков. Неоправданно ждать от бизнеса, что он может вовремя определить опасность такой перекапитализации. Бизнесу вряд ли в ближайшем будущем удастся отказаться от выстраивания своей стратегии в соответствии с принципом «чем выше капитализация - тем лучше». Поэтому соответствующую ответственность в этом плане должны взять на себя национальные и глобальные регуляторы.

Но мало только заниматься мониторингом и анализом ситуации на фондовых рынках. Важно еще создать механизмы, которые позволили бы предотвращать «перегрев» рынков. Как в современной электробытовой технике существует система от ее перегрева, так и политика обеспечения финансовой стабильности должна предусматривать задействование при необходимости механизмов, «охлаждающих» рынки.

Следует отметить также, что на уровне правительственных финансовых регуляторов ни в России, ни за рубежом не отмечено признания хотя бы частичной ответственности за разразившийся финансовый кризис.

Тем не менее, бизнес, хотя и с оговорками, но должен нести свою долю ответственности за происходящее. За рубежом это признали, в России - нет. Мы продолжаем спасать людей «в костюмах от «BRIONI».

Вопрос контроля за выполнением антикризисных мероприятий и расходования выделения ресурсов также имеет важное значение. Американская программа TARP прямо говорит о том, что казначейство не мо-щ жет выступать единоличным арбитром при распределении средств фонда. Учреждается Совет по контролю за использованием средств фонда, который совместно с Генеральным инспектором должен предупредить хищения, мошенничество и злоупотребления средствами фонда.

Германия также со свойственной ей аккуратностью подошла к решению вопроса контроля. Было принято решение о том, что Бундестаг сформирует Комитет по Фонду стабилизации финансового рынка в составе 9 членов из Бюджетного комитета. На заседаниях данного Комитета будут заслушиваться члены комитета управления Фонда.

В России, по-видимому, в вопросах контроля положились на то, что действующих контрольных механизмов будет вполне достаточно. Во всяком случае, созданный в октябре 2008 года Совет при президенте Российской Федерации по развитию финансового рынка Российской Федерации является совещательным органом и, таким образом, не предполагается, что он может выполнять какие-либо контрольные функции.

Необходимо также отметить, что в последнее время со ссылкой на официальные правительственные источники появилась информация о том, что расходование выделенных средств банками должно контролироваться Банком России в лице специально уполномоченных на это лиц. Эта информация уже нашла подтверждение в антикризисном Плане действий правительства, утвержденном 7 ноября 2008 года (п. 22).

Тем не менее, в целом можно констатировать тот факт, что Россия в вопросах контроля за расходованием антикризисных средств гораздо в большей степени полагается на то, что действующих механизмов для решения соответствующих задач будет достаточно.

Международная антикризисная практика: программные документы

Политика финансовой стабильности (МВФ)

Анализ, проведенный в данном исследовании, показал, что необходимы значительные преобразования для приспособления экономической системы к новым условиям функционирования. Наблюдается глобальное отсутствие доверия между контрагентами и широкое распространение накопления запасов наличности, до такой степени, что проблемы низкой ликвидности и платежеспособности приходится решать в основном с помощью государственных органов.

Основной целью должно стать прерывание негативной обратной связи между финансовой системой и экономикой. Для ее достижения необходимо сфокусироваться на восстановлении доверия к институтам и рынкам и на сокращении давления на банки по уменьшению предоставления новых кредитов как части программы снижения размеров заемного капитала.

Государственные органы должны сигнализировать принципы своего поведения в данной ситуации настолько четко и ясно, насколько это только возможно. В последние недели проблемы волатильности и ликвидности существенно отягощались неопределенностью в ожиданиях рынка - каким образом власти будут выбирать между конкурирующими притязаниями: снизить моральный риск или защитить от систематических рисков.

Для того чтобы провести своевременный и эффективный комплекс мер по устранению негативного духа на рынках и в экономике, необходимо сфокусироваться на следующих трех источниках стресса: прежде всего, финансирование рынков должно быть возобновлено, до сих пор продолжающаяся неопределенность относительно проблемных активов должна быть снижена, и позиции фирм относительно капитала должны быть улучшены.

Действия по стабилизации глобальной финансовой системы должны быть скоординированы между странами, в особенности между крупнейшими финансовыми центрами. Специфические меры адаптации по отдельным странам, конечно, могут различаться, но координация первичных действий по преодолению возникших проблем смогла бы увеличить степень доверия, а также предотвратить возможность отрицательного влияния принимаемых мер в отдельной стране на всю систему или возникновения ложных стимулов на международных рынках. Власти должны поручиться, что они могут быстро отвечать на новые экстренные ситуации, основываясь на механизмах раннего выявления перегрузок, ограничивая систематические последствия. Возможно, будет необходимо создание новых рамок функционирования экономических агентов для оперативного вмешательства государства.

Разрешение сложившейся ситуации предпочтительно силами частного сектора, но при необходимости возможно экстренное государственное вмешательство - временное и защищающее интересы налогоплательщиков. Такое вмешательство должно иметь ясные цели и прозрачные опера-[ ционные процедуры.

Важна финансовая ответственность государства за действия относительно всех заинтересованных игроков. Обусловленность поддержки институтов должна включать в себя шаги по реструктуризации слабых, но способных к жизни институтов. Задействованные механизмы должны ограничивать моральный риск и издержки налогоплательщиков настолько, насколько это только возможно. Помощь должна осуществляться только в критических ситуациях, когда ясна необходимость государственного вмешательства. Те меры, которые оказывают отрицательное воздействие на рынки, должны быть сразу же упразднены, как только проявится это отрицательное влияние.

Наконец, предпринимаемые меры должны иметь среднесрочную цель реструктуризации финансовой системы, ее превращение в здоровую, конкурентоспособную и эффективную систему. Достижение такой цели требует планомерного решения проблемы существования нежизнеспособных банков и восстановления рыночного порядка. Рынки финансиро- вания и секьюритизации, критичные к ценообразованию и посредническому кредиту, должны быть укреплены, в том числе посредством сокращения рисков между контрагентами во времени через централизованный клиринг.

Текущий период перемен предоставляет возможность пересмотреть международные макрофинансовые стабилизационные механизмы, в основе которых лежит регулирование финансового сектора и усиленная роль надзорных и регулирующих органов. Произошедшие события выявили, что при осуществлении регулирования необходимо сфокусироваться на типах финансовых сделок, а не на типах финансовых посредников — банках, страховых компаниях, инвестиционных фондах. Необходимы механизмы более тесного и более эффективного международного согласования действий и сотрудничества органов надзора, регулирования и центральных банков.

В ближайшей перспективе необходим продуманный и глобальный

подход снижения кризисных рисков и выявления основополагающих

причин текущего кризиса

Новый подход должен содержать широкий набор мер, включая поддержку ликвидности банков и близких им институтов (near-baninstitutions), таких, как брокерские, дилерские компании и фонды денежного рынка; покупку активов для разгрузки банковских бухгалтерских балансов; поддержку жилищному рынку; расширение страхования депозитов; запрет коротких продаж. Предпринятые правительством США меры весьма положительны и очевидно повышают степень доверия государству, как агенту, способному быстро и точно реагировать на экстренные ситуации, предпринимая такие меры, которые противодействуют дальнейшему разрушению.

Текущий финансовый кризис зародился в США, но финансовые перегрузки, вызванные беспорядочным сокращением заемного капитала и быстрым закрытием рискованных позиций по всему миру, затронули многие другие страны. Наиболее широкий комплекс мер, препятствующих кризису, принят в США и Европе, страны Азии пока только расширяют поддержку ликвидности рынков.

В Европе возникшая необходимость в долларовой ликвидности разрешена посредством своп операций между ЕЦБ и ФРС. В качестве общеевропейской тенденции к действиям стало совершенствование требований по надзору за капиталом (supervisorycapitalrequirements) и других аспектов рыночной структуры. В текущей перспективе предпринимаются меры адресного воздействия на капитал, на короткие продажи и на проблемные активы. Эти меры осуществляются на национальной основе и посредством рассмотрения каждого отдельного случая.

Действия правительств США и стран Европы, а также между европейскими странами, различаются, частично - ввиду различных начальных условий. В случае США, существует большая необходимость сфокусироваться на принятии решений относительно именно проблемных кредитов - особенно относительно низкокачественных ипотечных кредитов - нежели в Европе, где проблема качества активов, созданных на внутреннем рынке, на данный момент стоит менее остро и условия функционирования рынка жилья существенно различаются между странами, но финансовые институты столкнулись с проблемами качества финансирования и качества активов как в долларах США, так и в национальной валюте.

Тем не менее, очевидно требуется более глобальный подход решения создавшихся проблем, чем ранее. Без всеобщей координации процесс выхода из кризиса будет более затянутым и более затратным.

Меры относительно проблемных активов

Поскольку частный сектор предпочитает сбросить проблемные активы, нежели снизить долю заемного капитала, государство может предупредить продажи активов по бросовым ценами, что сократило бы банковский капитал. Скупка активов государством позволит переоценить их и установить рыночные цены.

Страны, в которых банковские активы высоко секьюретизированы или характеризуются другими проблемами, могут предусмотреть механизмы государственной скупки или предоставления долгосрочного кредитования таких проблемных активов. Это позволит повысить определенность относительно состояния банковских бухгалтерских балансов. Компании, участвующие в таких программах, должны обеспечить законодательную четкость и финансовую ответственность их осуществления. Необходимо отметить, что нужно осуществлять экспертизу при предоставлении финансирования и обеспечивать систему стимулов возвращения государственных средств. Управление такими программами должно быть ограждено от политической предвзятости.

Такого рода программа - TARP - внедряется в США.

Одной из основных задач организации проведения таких программ будет — избежание неблагоприятного отбора проблемных активов для покупки государством. В текущей ситуации очень сложно оценить рыночную стоимость разнородных активов и точно просчитать риски, связанные с ними. Необходимо обеспечить адекватное установление цен на активы, чтобы их стоимость была прямо связана с их качеством. Так же существует риск, что институты, выдвинувшие свои слабые активы на продажу, могут выиграть на этой ситуации и обогатиться, по сравнению с честно работавшими предыдущие годы институтами, чьи активы обладают приемлемым качеством.

Очевидно, в Европе внедрение подобной программы должно проходить на уровне каждой отдельной страны, но в рамках общего выработанного подхода. Такое сотрудничество помогло бы решить задачу пересмотра существования множества разнородных режимов страхования депозитов, что является одной из наиболее необходимых реформ европейской финансовой системы.

Меры по укреплению позиций капитала

Для того чтобы выдача кредитов росла при укреплении соотношения собственного к заемному капиталу, необходимы дополнительные правительственные вливания капитала, по оценкам МВФ равные 675 млрд долл. США. В некоторых случаях необходимо государственное участие в программах рекапитализации финансовых институтов, жизнеспособных и важных для финансовой системы в целом. Если планы рекапитализации управляются правительством, необходимо проследить за тем, чтобы у частного сектора оставалась инициатива наращивания капитала, а также его реструктуризации и оздоровления балансов. Для того чтобы защитить интересы государства, любой предоставляемый им капитал должен иметь преимущественный статус (при выплатах в случае банкротства). Нежизнеспособные банки должны быть закрыты.

Процесс рассмотрения слияний и поглощений должен стать скрупулезным, во избежание получить еще более ослабленную объединенную бизнес-единицу или настолько разросшуюся в размерах, что возрастет показатель концентрации в финансовом секторе, что еще более увеличит систематические риски в будущем.

Временно необходимо запретить финансовым институтам короткие продажи акций. Такая мера должна благоприятно повлиять на рыночную капитализацию институтов и снизить степень неопределенности на рынках. Влияние этой меры на экономику может быть существенно ослаблено, поскольку ее легко обойти посредством коротких продаж других инструментов фондового рынка, например, деривативов.

Меры по возобновлению финансирования и усовершенствованию

управления ликвидностью

Стабилизация доступа институтов к финансированию важна, но может стать приоритетной целью только после достижения прогресса в программах улучшения качества активов и капитализации институтов. На данный момент, для повышения уверенности в стабилизации системы банковского финансирования, необходимо осуществлять вложения посредством предложения центральных банков в нужном размере и с достаточно далеко отстоящей датой погашения кредита.

В случае снижения степени доверия к финансовым институтам настолько, что под сомнение встанет возможность получения достаточной ликвидности и финансирование рынка капитала, в качестве временного шага, пока доверие не вернется, могут стать неизбежными официальные гарантии.

Более того, гарантии основного и субординированных долговых обязательств финансовых институтов не должны предоставляться всем институтам. Предоставление таких гарантий должно иметь защитный механизм (платежи). С другой стороны, ограничения (установленные максимумы) на гарантии по депозитам небольших банковских счетов могут быть разумно увеличены (как многие страны уже сделали). При принятии решения о том, каким образом и насколько увеличивать государственные гарантии, необходимо рассмотрение государственного бюджета с точки зрения возможности выделения дополнительных средств на такого рода затраты.

Необходимо скоординировать действия правительств между странами по предоставлению государственных гарантий, чтобы избежать использования банками этих средств с целью увеличения доли на международном рынке или избежать переноса давления на другие страны.