Финансово-хозяйственный анализ деятельности предприятия

СОДЕРЖАНИЕ: Академия труда и социальных отношений Красноярский филиал Курсовая работа по дисциплине «Макроэкономика» за 2 курс Тема: Финансово-хозяйственный анализ деятельности предприятияАкадемия труда и социальных отношений

Красноярский филиал

Курсовая работа

по дисциплине «Макроэкономика» за 2 курс

Тема: Финансово-хозяйственный анализ деятельности предприятия

Выполнила студентка: Горская Татьяна Анатольевна

Факультет: заочный

Курс: 2 курс

Номер группы: ЗФК-92

Срок предоставления Дата получения

работы по графику: работы методистом:

« 14 » мая 2010 года. « » 2009года.

Проверил преподаватель: Сочнева Елена Николаевна

«___» 2010года.

Замечания:

Оценка Роспись

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ФИРМЫ 5

1.1. Общая характеристика финансового анализа 5

1.2. Агрегированный баланс 7

1.3. Методы финансового анализа 16

2. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ФИРМЫ 20

2.1. Анализ имущества 20

2.2. Анализ основных средств 23

2.3. Анализ оборотных средств 32

2.4. Анализ ликвидности 34

2.5. Анализ платежеспособности и финансовой устойчивости 36

2.6. Анализ рентабельности 44

2.7. Показатели банкротства фирмы 47

3. ИНВЕСТИЦИОННЫЙ АНАЛИЗ ФИРМЫ 53

4. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ ООО MS за период с 01.01.2007 г. по 31.12.2009 г. 58

ЗАКЛЮЧЕНИЕ 83

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 86

ПРИЛОЖЕНИЕ 1 88

ПРИЛОЖЕНИЕ 2 92

ВВЕДЕНИЕ

В любой отрасли научных знаний и сфере человеческой деятельности невозможно обойтись без анализа.

Анализ финансово-хозяйственной деятельности является конечным результатом во всех отраслях профессиональной деятельности: в промышленности, в сельском хозяйстве, в строительстве, в торговле и т.д.

Формирование рыночной экономики требует развития анализа в первую очередь на микроуровне, то есть на уровне отдельных предприятий, их структурных внутренних подразделений. Анализ на микроуровне имеет совершенно конкретное содержание и связан с повседневной деятельностью предприятий и фирм.

Анализ финансово-хозяйственной деятельности предприятия является прикладной наукой, представляющей систему специальных знаний. Он связан с исследованием производственного процесса во взаимосвязи с экономическим процессом; с выявлением положительных и отрицательных факторов по количественным измерениям и действиям; с распределением тенденций и пропорций хозяйственного развития, а так же с использованием внутрихозяйственных ресурсов.

В ходе такого анализа хозяйственные процессы изучаются в их взаимосвязи и взаимозависимости. Прежде всего, исследуются существенные, основные определяющие факторы, влияющие на хозяйственные процессы.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчётов предприятия используют методы финансового анализа для принятия решений по активизации своих интересов.

Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре актива и пассива, в расчётах с дебиторами и кредиторами. При этом аналитика и менеджера может интересовать, как текущее финансовое состояние предприятия, так и его проекция на ближайшие или более отдалённые перспективы, то есть ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность цели финансового анализа, они зависят также от целей субъектов финансового анализа, то есть конкретных пользователей финансовой информации.

Целью в курсовой работе ставится выявление основных проблемы финансово-хозяйственной деятельности, проанализировать финансовое состояние за три года. Объектом исследования является предприятие ООО «MS».

Предметом исследования является финансово - хозяйственная деятельность ООО «MS».

Задачи такого анализа - выявить проблемы укрепления финансового состояния данного предприятия.

В первой главе работы описывается теоретико-методологические основы финансово-хозяйственной деятельности фирмы.

Во второй главе рассматриваются финансовые показатели деятельности фирмы, которые позволяют оценить финансовое состояние предприятия в целом.

В третьей главе дано описание инвестиционного анализа фирмы, который позволяет оценить рыночную стоимость компании.

В четвёртой главе курсовой работы представлен анализ финансового положения и эффективности деятельности на примере ООО MS за период с 01.01.2007 г. по 31.12.2009 г.

Таким образом, в данной работе рассмотрен круг вопросов, связанных с анализом финансово-хозяйственной деятельности в целом и в части практического применения аналитических процедур.

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ФИРМЫ.

1.1. Общая характеристика финансового анализа.

Финансовый анализ является одним из основных блоков подсистемы «Финансы» системы менеджмента предприятия. Анализ финансово-хозяйственной деятельности в зависимости от целей предприятия подразделяется на внутренний и внешний.

Внутренний управленческий анализ финансового состояния проводится в интересах руководства предприятия и его менеджеров для своевременного выявления и предотвращения угрозы финансовой несостоятельности, банкротства, принятия мер по повышению эффективности деятельности, улучшению управления финансами.

Внешний анализ финансового состояния предприятия (партнера, объекта инвестирования, кредитора, должника и др.) проводится на основе данных публичной бухгалтерской отчетности. В результате такого анализа обосновывается целесообразность установления деловых связей, инвестирования, кредитования, уточняются условия заключения договоров и проведения расчетов по ним.

Классификация анализа хозяйственной деятельности имеет важное значение для правильного понимания его содержания и задач и, следовательно, эффективного применения на практике.

Анализ хозяйственной деятельности классифицируется:

по отраслевому признаку:

отраслевой, специфика которого учитывает особенности отдельных отраслей народного хозяйства (промышленность, сельское хозяйство, транспорт и т. д.);

межотраслевой, который учитывает взаимосвязи и структуру отраслей экономики и является методологической основой общего анализа хозяйственной деятельности (теорией АХД);

по признаку времени:

предварительный (перспективный), проводится до осуществления хозяйственных операций для обоснования управленческих решений

оперативный, проводится сразу после совершения хозяйственных операций для оперативного выявления недостатков процесса финансово – хозяйственной деятельности. Его целью является обеспечение функции управления – регулирования.

последующий (ретроспективный, итоговый), проводится после совершения хозяйственных актов. Он используется для контроля за финансово – хозяйственной деятельностью предприятия.

по пространственному признаку:

внутрихозяйственный, изучает деятельность хозяйствующего субъекта и его структурных подразделений;

межхозяйственный, анализирует взаимодействие предприятия с контрагентами, конкурентами и т. д. и позволяет выявить передовой опыт в отрасли, резервы и недостатки организации.

по объектам управления:

технико-экономический анализ, который изучает взаимодействие технологических и экономических процессов и устанавливает их влияние на экономические результаты деятельности предприятия.

финансово-экономический анализ, который особое место уделяет финансовым результатам деятельности предприятия, а именно, выполнение финансового плана, эффективность использования собственного и заемного капитала, показатели рентабельности и т. п.

социально-экономический анализ, который изучает взаимосвязь социальных и экономических процессов для повышения эффективности использования трудовых ресурсов, производительности труда и т.д.

экономико-статистический анализ применяется для изучения массовых общественно-экономических явлений.

экономико-экологический анализ исследует взаимодействие экологических и экономических процессов для более рационального и бережного использования ресурсов окружающей среды.

маркетинговый анализ, который применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта и т. п.

по содержанию программы:

комплексный анализ, при котором деятельность организации изучается всесторонне;

тематический анализ, при котором изучаются отдельные стороны деятельности, представляющие наибольший интерес в данный момент времени.

1.2. Агрегированный баланс.

Важное значение для анализа имеет его информационное обеспечение. Это связано с тем, что в соответствии с Законом РФ «О информатизации и защите информации» предприятие может не предоставлять информацию, содержащую коммерческую тайну. Но обычно для принятия многих решений потенциальными партнерами фирмы, достаточным является проведения экспресс-анализа финансово-хозяйственной деятельности. Даже для проведения детализированного анализа финансово-хозяйственной деятельности зачастую не требуется информации составляющую коммерческую тайну. Для проведения общего детализированного анализа финансово-хозяйственной деятельности предприятия требуются сведения по установленным формам бухгалтерской отчетности, а именно:

форма №1 Бухгалтерский баланс

форма №2 Отчет о прибылях и убытках

форма №3 Отчет о движении капитала

форма №4 Отчет о движении денежных средств

форма №5 Приложение к бухгалтерскому балансу

Эти сведения, в соответствии с Постановлением Правительства РФ от 5 декабря 1991г. №35 «О перечне сведений которые не могут составлять коммерческую тайну» не могут составлять коммерческую тайну.

Чтобы использовать Баланс для проведения анализа финансового состояния предприятия, рекомендуется преобразовать исходную его форму в агрегированный вид или получить Баланс-нетто.

Агрегирование баланса - это объединение однородных по экономическому содержанию статей Баланса. При этом статьи актива Баланса перегруппировываются по степени их ликвидности.

Под ликвидностью активов понимают их способность превращения в денежную форму. Так, наиболее ликвидными являются денежные средства и ценные бумаги, а наименее ликвидными - основные средства. Текущие пассивы перегруппировываются по сроку погашения.

Форма агрегированного баланса более удобна для чтения и проведения анализа, она позволяет выделить ключевые элементы, характеризующие состояние предприятия. Кроме того, подобная форма представления информации близка (методологически и терминологически) к используемым в мировой практике формам Балансовых отчетов.

Корректное агрегирование статей бухгалтерского Баланса является основой проведения качественного анализа. На основании статей агрегированного Баланса рассчитываются большинство показателей, использующихся для характеристики финансового положения организации - коэффициенты ликвидности, финансовой устойчивости, оборачиваемости.

При составлении Баланса-нетто сохраняется структура исходного Баланса - выделение постоянных и текущих активов, собственного и заемного капитала, сохраняется равенство общих величин (сальдо) Актива и Пассива Баланса.

Рекомендуемый подход к агрегированию Баланса представлен в таблице 1.1.

Внутри разделов осуществляется ряд преобразований:

1. Внеоборотные (постоянные) активы.

Прежде всего, преобразования касаются разделения активов на внеоборотные (постоянные) и оборотные (текущие). Использование итогов I и II разделов бухгалтерского Баланса для определения величин указанных групп активов не вполне корректно с экономической точки зрения.

Объясняется это тем, что в состав оборотных активов (II раздел Баланса) включена дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. В соответствии с экономическим определением оборотных активов, в их состав должны быть включены элементы с периодом оборота до одного года.

В мировой практике финансового анализа задолженность покупателей со сроком погашения более года также принято рассматривать отдельно и относить в состав прочих внеоборотных активов.

В российской практике по статье «Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, нередко отражается безнадежная дебиторская задолженность (задолженность к списанию) - например, задолженность дебиторов-банкротов. Это еще один аргумент в пользу выделения долгосрочной дебиторской задолженности из состава текущих активов.

Таблица 1.1

Форма агрегированного баланса

| АГРЕГИРОВАННЫЙ БАЛАНС (баланс-нетто) |

|

| Наименование позиций |

Принцип агрегирования через коды строк Баланса |

| АКТИВ |

|

| Внеоборотные (постоянные) активы: - Нематериальные активы - Основные средства - Незавершенные капитальные вложения - Долгосрочные финансовые вложения - Прочие необоротные активы - Дебиторская задолженность по срокам погашения свыше 12 месяцев ИТОГО ПОСТОЯННЫХ АКТИВОВ |

110 120 130 140 150 230 110+120+130+150+230 |

| Оборотные текущие активы: - Незавершенное производство - Авансы поставщикам - Производственные запасы и МБП - Готовая продукция и товары - Дебиторская задолженность - Денежные средства - Прочие текущие активы ИТОГО ТЕКУЩИХ АКТИВОВ |

214 245 211+213 215 216+241+242+243 250+260 212+217+218+220+246+270 290-244-230 |

| ИТОГО АКТИВОВ |

399-244-390 |

| ПАССИВ |

|

| Собственные средства: - Уставной капитал - Накопленный капитал ИТОГО СОБСТВЕННЫХ СРЕДСТВ |

410+420-244 430+440+450+460+470+480+650- 390 490-244-390+650 |

| Заёмные средства: - Долгосрочные обязательства - Краткосрочные кредиты - Кредиторская задолженность - Авансы покупателей - Расчёты с бюджетом и внебюджетными фондами - Расчёты по заработной плате - Прочие текущие пассивы ИТОГО ТЕКУЩИХ ПАССИВОВ |

590 610 621+622+623 627 625+626 624 628+630+640+660+670 690-650 |

| ИТОГО ЗАЁМНЫХ СРЕДСТВ |

590+690-650 |

| ИТОГО ПАССИВОВ |

699-244-390 |

Таким образом, дебиторскую задолженность со сроком погашения более 12 месяцев рационально рассматривать в составе постоянных, но не текущих активов. Дебиторская задолженность со сроком погашения более 12 месяцев может рассматриваться отдельно в составе внеоборотных активов, может быть включена в состав статьи Прочие внеоборотные активы.

Величина внеоборотных активов агрегированного Баланса может быть больше итога I раздела исходного Баланса на величину дебиторской задолженности со сроком погашения более 12 месяцев.

2. Оборотные (текущие) активы.

В составе текущих активов необходимо выделить элементы, характеризующие принципы управления оборотным капиталом, сложившиеся на предприятии. В частности, для характеристики управления материальными запасами (характеристики заготовительной политики) необходимо из общей величины, отраженной по строке Запасы исходного Баланса, выделить запасообразующую часть.

Величину создаваемых материальных запасов характеризует статья Сырье, материалы и другие аналогичные ценности. Указанные элементы образуют статью агрегированного Баланса Производственные запасы и МБП.

В статью Производственные запасы и МБП может быть включена еще одна составляющая - Расходы будущих периодов. Это возможно в случае, когда по статье Расходы будущих периодов отражаются запасообразующие расходы. Например, в фирмах - производителях программного обеспечения по данной статье могут быть отражены затраты на рекламные материалы, сопроводительную литературу к реализуемому программному обеспечению. Они образуют вещественные запасы организации, затраты на их создание будут постепенно списываться на себестоимость продукции. В этом случае расходы будущих периодов должны быть учтены при характеристике управления материальными запасами.

Для характеристики условий взаимоотношений предприятия с покупателями и заказчиками необходимо выделить задолженность непосредственных участников процесса производства продукции (покупатели, заказчики, зависимые общества). То есть при составлении агрегированного Баланса необходимо выделить задолженность, на величину которой организация может влиять (в той или иной степени) со своей стороны.

К дебиторской задолженности, которую целесообразно рассматривать отдельно, относится, например, задолженность государства по возмещению НДС, которая отражается по статье Прочие дебиторы.

В состав Дебиторской задолженности (счетов к получению) агрегированного Баланса рекомендуется включать статьи Товары отгруженные, Покупатели и заказчики, Векселя к получению, Задолженность дочерних и зависимых обществ. (Последние три составляющие относятся к дебиторской задолженности со сроком погашения до 12 месяцев). Как уже отмечалось выше, дебиторская задолженность со сроком погашения более 12 месяцев исключается из состава текущих активов и включается в состав внеоборотных активов.

Задолженность участников по взносам в уставный капитал исключается из состава дебиторской задолженности и, следовательно, из состава текущих активов. На аналогичную величину уменьшается собственный капитал (в части Уставного капитала) пассива Баланса. Такая корректировка необходима для выделения реальной суммы Уставного капитала, которым располагает организация.

В статью Денежные средства, отражающую наиболее ликвидную часть текущих активов, рекомендуется объединять статьи Денежные средства и Краткосрочные финансовые вложения бухгалтерского Баланса.

Финансовый кризис рынка ценных бумаг России 1998 года показал, что в российских условиях отнесение краткосрочных финансовых вложений к наиболее ликвидным активам не всегда оправдано. Рассматривать статьи Денежные средства и Краткосрочные финансовые вложения отдельно или совместно - выбор, который каждый из экспертов осуществляет самостоятельно и учитывает при проведении анализа ликвидности предприятия.

При агрегировании Баланса убытки исключаются из состава активов и уменьшают величину собственного капитала предприятия. Аргумент в пользу такого преобразования - необходимость оценить итоговые результаты деятельности предприятия, а потому убытки отражаются с отрицательным знаком в составе собственного капитала пассива Баланса, тем самым уменьшая его величину.

| ! |

Валюта (сальдо) агрегированного Баланса может быть меньше валюты бухгалтерского Баланса на величину задолженности участников по взносам в уставный капитал. |

3. Собственные средства.

При составлении агрегированного Баланса элементы III раздела Баланса Капитал и резервы объединяют в две основные статьи - Уставный капитал и Накопленный капитал. Цель такого деления - оценить величину собственных источников, образованных в результате организационно-правовых изменений (характеризует статья Уставный капитал) и величину собственных источников, сформированных как результат деятельности предприятия (характеризует статья Накопленный капитал).

Под организационно-правовыми изменениями понимается, например, переоценка основных фондов, эмиссия акций и т.п. Увеличение собственного капитала под влиянием организационно-правовых изменений не является напрямую результатом производственной деятельности предприятия и должно анализироваться отдельно.

Под результатами деятельности предприятия подразумевается накопленная прибыль (убыток), возникшая как следствие производства и реализации продукции.

Уставный капитал агрегированного Баланса представляет собой сумму значений по статьям Акционерный капитал и Добавочный капитал за вычетом задолженности участников по взносам в Уставный капитал.

Накопленный капитал объединяет средства фондов накопления, социальной сферы, резервный капитал, нераспределенную прибыль прошлых лет и отчетного года, а также целевые финансирование и поступления. Из величины накопленного капитала вычитаются непокрытые убытки прошлых лет и отчетного года.

По экономическому смыслу, в состав накопленного капитала агрегированного Баланса можно дополнительно включить статью Фонды потребления. Отнесенные в бухгалтерском Балансе к краткосрочным пассивам, фонды потребления образуются в результате распределения прибыли предприятия. С этой точки зрения, фонды потребления имеют равноправное значение с фондами накопления и социальной сферы (отражают результаты деятельности предприятия).

Если фонды потребления включаются в состав собственного капитала организации (позиция Накопленный капитал), необходимо исключить их из состава текущих пассивов, то есть избегать двойного учета.

| ! |

Так как накопленный капитал формируется за вычетом непокрытых убытков, его величина может быть отрицательной. |

Отрицательная величина накопленного капитала означает, что предприятие имеет значительную накопленную величину убытков. Иными словами, предприятие тратит больше, чем зарабатывает.

В случае, когда отрицательная величина Накопленного капитала превышает Уставный капитал агрегированного Баланса, общая величина собственного капитала компании становится отрицательной. Отрицательная величина собственного капитала является негативной характеристикой, означающей потерю финансовой устойчивости компании - значительную зависимость финансового положения компании от заемных источников финансирования. Как правило, такая ситуация характерна для предприятий, имеющих значительные убытки: убыточную деятельность в течение длительного периода либо значительные убытки в отдельных периодах.

В ситуации отрицательного собственного капитала оптимизация состояния компании невозможна без оптимизации прибыльности деятельности, то есть без создания источника собственных средств - нераспределенной прибыли. Альтернативным вариантом восстановления положительной величины собственного капитала компании является привлечение целевых финансирования и поступлений. В краткосрочной перспективе поддержание платежеспособности предприятия с отрицательным собственным капиталом возможно за счет высокой оборачиваемости активов компании.

4. Заёмные средства.

В составе заемных средств агрегированного Баланса выделяются долгосрочные и краткосрочные обязательства. Как отмечалось выше, долгосрочные пассивы и собственный капитал образуют инвестированный капитал, который характеризует возможности предприятия использовать источники финансирования в течение длительного срока.

Статьи, входящие в состав кредиторской задолженности бухгалтерского Баланса, рекомендуется объединять в пять основных групп - Кредиторская задолженность (счета к оплате), Авансы, Расчеты с бюджетом и внебюджетными фондами, Расчеты по заработной плате и Прочие. Такая группировка статей позволяет проанализировать условия взаимоотношений (расчетов) предприятия с основными участниками производственного процесса - поставщиками и подрядчиками, государством, персоналом.

В состав статьи Кредиторская задолженность (счета к оплате) агрегированного Баланса рекомендуется включать позиции Поставщики и подрядчики, Векселя к уплате, Задолженность перед дочерними и зависимыми обществами.

В Расчетах с бюджетом и внебюджетными фондами (расчеты по налогам и отчислениям) объединяются данные статей Задолженность перед бюджетом и Задолженность перед государственными внебюджетными фондами.

В статьи Актива и Пассива агрегированного Баланса – «Незавершенное производство», «Авансы поставщикам», «Готовая продукция и товары», «Авансы покупателей», «Расчеты по заработной плате», «Краткосрочные кредиты и долгосрочные обязательства» - информация напрямую переносится из аналогичных позиций бухгалтерского Баланса.

Представленный в этой главе подход к составлению агрегированного Баланса применим для организаций независимо от их масштаба и отраслевой принадлежности. Однако при проведении анализа целесообразно индивидуально решать вопрос об отнесении определенных статей к различным группам активов и пассивов агрегированного Баланса.

Ликвидность баланса характеризуется степенью и быстротой покрытия обязательств организации ее активами, когда срок превращения активов в денежную форму соответствует сроку погашения обязательств. В связи с этим, чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении разделов актива, сгруппированных по степени убывания ликвидности, с обязательствами, сгруппированными в порядке возрастания срока их погашения.

1.3. Методы финансового анализа.

Аналитическое исследование финансово – хозяйственной деятельности предприятий базируется на определенных принципах:

1. Государственный подход. При оценке экономических явлений и процессов необходимо учитывать их соответствие государственной экономической, социальной, международной политике и законодательству.

2. Научный характер. Анализ должен учитывать требования экономических законов развития производства.

3. Комплексность. Анализ требует всестороннего изучения причинных зависимостей в экономике предприятия.

4. Системный подход. Анализ должен базироваться на понимании объекта исследования как сложной динамической системы со структурой элементов.

5. Объективность и точность. Информация, использующаяся для анализа должна быть достоверна и объективно отражать действительность, а аналитические выводы должны быть обоснованы точными расчетами.

6. Действенность. Анализ должен активно воздействовать на ход производства и его результаты.

7. Плановость. Для эффективности аналитических мероприятий анализ должен проводиться систематически.

8. Оперативность. Эффективность анализа сильно возрастает, если он проводится оперативно и аналитическая информация быстро воздействует на управленческие решения менеджеров.

9. Демократизм. Предполагает участие в анализе широкого круга работников и, следовательно, более полное выявление внутрихозяйственных резервов.

10. Эффективность. Затраты на проведение анализа должны давать многократный эффект.

Основными функциями финансового анализа являются:

объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности анализируемой компании;

выявление факторов и причин достигнутого состояния и полученных результатов;

подготовка и обоснование принимаемых управленческих решений в области финансов;

выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышения эффективности всей хозяйственной деятельности.

Практика финансового анализа выработала основные методы чтения финансовых отчетов, среди них можно выделить следующие:

горизонтальный анализ;

вертикальный анализ;

трендовый анализ;

метод финансовых коэффициентов;

сравнительный анализ;

факторный анализ.

Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим годом.

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ.

Сравнительный (пространственный) анализ - это как внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Анализ относительных показателей (коэффициентов) - расчет отношений данных отчетности, определение взаимосвязи показателей.

Факторный анализ - это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым, т.е. заключающимся в раздроблении результативного показателя на составные части, так и обратным, когда отдельные элементы соединяются в общий результативный показатель.

Ни один показатель сам по себе не дает достаточной информации, на основании которой мы в состоянии были бы судить о финансовом положении фирмы. Для целей проведения полного и качественного анализа финансовой отчетности предприятия необходимо в полной мере использовать все указанные выше методы. Довольно часто, особенно в российской практике, финансовый анализ сводится к простому расчету соответствующих коэффициентов. Такой подход не является обоснованным, напротив, пренебрежение остальными методами не позволяет достаточно глубоко разобраться в структуре финансово-хозяйственной деятельности компании. Кроме того, только при использовании всего спектра существующих методик можно правильно провести толкование используемых коэффициентов. Хотя число финансовых коэффициентов, которые могли бы быть рассчитаны, постоянно растет по мере прибавления исходной информации, в работе будут рассмотрены только основные из них, поскольку на практике оказывается достаточным использование относительно небольшого числа показателей для того, чтобы верно оценить финансовое положение компании. Расчет же дополнительных показателей не только излишне усложняет, но и вносит порядочную путаницу в анализ.

2. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ФИРМЫ.

2.1. Анализ имущества.

Ниже приведен список финансовых показателей, наиболее часто применяемых в финансовом анализе. Эти показатели разделены на пять групп, отражающих различные стороны финансового состояния предприятия:

Коэффициенты ликвидности

Показатели структуры капитала (коэффициенты устойчивости)

Коэффициенты рентабельности

Коэффициенты деловой активности

Инвестиционные критерии

Для некоторых показателей приводятся, также, рекомендуемые диапазоны значений. В качестве таких диапазонов взяты значения, наиболее часто упоминаемые российскими экспертами. Следует, однако, помнить, что допустимые значения показателей могут существенно отличаться не только для разных отраслей, но и для разных предприятий одной отрасли и полную картину финансового состояния компании можно получить, только анализируя всю совокупность финансовых показателей с учетом особенностей ее деятельности. Поэтому, приведенные значения показателей носят чисто информационный характер и не могут быть использованы как руководство к действию. Единственное, что можно заметить - это то, что если значения показателей отличаются от рекомендованных, то желательно выяснить причину таких отклонений.

Первым этапом анализа будет оценка обеспеченности основными средствами.

При этом необходимо изучить, достаточно ли у предприятия основных фондов, каково их наличие, динамика, состав, структура, техническое состояние, уровень производства и его организация.

Для изучения наличия, движения и динамики основных фондов составляется таблица, в которой рассматривается наличие на начало, на конец года, поступление и выбытие за год, темп роста промышленно-производственных основных фондов, их активной части, производственных основных фондов других отраслей, непроизводственных основных фондов.

Для определения изменений, происшедших в составе промышленно- производственных основных фондов, необходимо анализировать их структуру, которая определяется спецификой производства и отражает особенности данного предприятия. Данные для анализа сводятся в таблицу, где рассмотрены группы основных фондов и их подгруппы на начало и конец года в абсолютных и относительных размерах, а также их изменение за год.

Оценку обеспеченности предприятия основными фондами можно проследить по таблице, составленной на основе плановых и учетных показателей. В ней помещают размер среднегодовой стоимости промышленно-производственных основных фондов, их активной части и ее удельный вес. В дополнение к такому анализу целесообразно выяснить структуру активной части промышленно-производственных основных фондов в разрезе структурных подразделений предприятия по среднегодовым показателям.

Обобщающую оценку движения основных фондов, которые также характеризуют техническое состояние основных средств дают коэффициенты, представленные в табл.2.1.

Технический уровень основных фондов и степень их морального износа характеризует основной состав оборудования. В первую очередь он дает возможность выявить какое-нибудь устаревшее оборудование, которое требует замены. Для анализа действующее оборудование группируется по видам, а внутри их - по продолжительности использования. Исчисляются их удельные веса.

Таблица 2.1.

Коэффициенты, характеризующие техническое состояние основных средств.

| Наименование показателя |

Формула расчета |

Информационное обеспечение |

|

| Отчетная форма |

Номера строк (с.), граф (г.) |

||

| 1 |

2 |

3 |

4 |

| Сумма хозяйственных средств, находящихся в распоряжении организации |

итог баланса-нетто |

1 |

с.300- с.252-с.244 |

| Доля основных средств в активах |

стоимость основных средств |

1 |

с. 120 |

| итог баланса-нетто |

с.300–с.252–с.244 |

||

| Доля активной части основных средств |

стоимость активной части основных средств |

5 |

c.363(г.6)+с.364(г.6) |

| стоимость основных средств |

с. 371 (г. 6) |

||

| Коэффициент износа основных средств |

износ основных средств |

5 |

с. 394 (г. 4) |

| первоначальная стоимость основных средств |

с. 371 (г. 6) |

||

| Коэффициент износа активной части основных средств |

износ активной части основных средств |

5 |

с.394(г.4) |

| первоначальная стоимость активной части основных средств |

с.363 (г.6)+с.366 (г.6) |

||

| Коэффициент обновления (ввода) |

первоначальная стоимость поступивших за период основных средств |

5 |

с. 371 (г. 4) |

| первоначальная стоимость основных средств на конец периода |

с. 371 (г. 6) |

||

| Коэффициент выбытия |

первоначальная стоимость выбывших за период основных средств |

5 |

с. 371 (г. 5) |

| первоначальная стоимость основных средств на начало периода |

с. 371 (г. 3) |

||

При проведении анализа исходят из того, что срок около семи (максимум десяти лет) является наиболее оптимальным для замены действующего оборудования.

Для характеристики состояния рабочих машин, силового оборудования, приборов, инструмента и приспособлений применяют группировку по технической годности, выделяя следующие группы: годное оборудование; оборудование, требующее капитального ремонта; оборудование негодное, подлежащее списанию. Техническое состояние основных фондов зависит от своевременного и качественного их ремонта.

2.2. Анализ основных средств.

Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций (табл.2.2.1).

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Источники информации для проведения анализа:

Форма №11 «Отчет о наличии и движении ОС»,

ФБМ «Баланс производственной мощности»,

Форма №7-ф «Отчет о запасах неустановленного оборудования»,

Инвентарные карточки учета ОС и др.

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия.

Таблица 2.2.

Основные направления анализа основных средств.

| Основные направления анализа |

Задачи анализа |

Виды анализа |

| Анализ структуры и динамики ОС |

Оценка размера и структуры вложения капитала в ОС.Определение характера и размера влияния стоимости ОС на финансовое положение и структуру баланса |

Финансовый анализ |

| Анализ эффективности использования ОС |

Анализ движения ОС. Анализ показателей эффективности использования ОС. Анализ использования времени работы оборудования. Интегральная оценка использования оборудования |

Управленческий анализ |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования |

Анализ затрат на капитальный ремонт. Анализ затрат по текущему ремонту. |

Управленческий анализ |

| Анализ эффективности инвестиций в ОС |

Оценка эффективности капитальных вложений. Анализ эффективности привлечения займов для инвестирования |

Финансовый анализ |

Оценка движения ОС проводится на основе коэффициентов (табл.2.2.2), которые анализируются в динамике за ряд лет.

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Таблица 2.3.

Показатели движения и состояния ОС.

| Наименования показателей |

Методы расчета |

Экономическая интерпретация показателей |

| 1. ПОКАЗАТЕЛИ ДВИЖЕНИЯ |

||

| 1.1. Коэффициент поступления ввода (КВВ ) |

|

Доля поступивших ОС за период |

| 1.2. Коэффициент обновления (Коб) |

|

Доля новых ОС на предприятии |

| 1.3.Коэффициент выбытия ОС (Квыб) |

|

Доля выбывших ОС за период |

| 1.4.Коэффициент прироста (Кпр) |

|

Темп прироста ОС |

| 2. ПОКАЗАТЕЛИ СОСТОЯНИЯ |

||

| 2.1. Коэфициент износа (Ки) |

|

Доля стоимости ОС перенесенная на продукцию Ки = 1 - Кг |

| 2.2. Коэффициент годности (Кг) |

|

Уровень годности ОС Кг = 1 - Ки |

Показатели ёмкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции. Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация. При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Коэффициент оборачиваемости основных средств (Fixed assets turnover) или Фондоотдача - это коэффициент, который характеризует эффективность использования предприятием имеющихся в распоряжении основных средств. Чем выше значение коэффициента, тем более эффективно предприятие использует основные средства. Низкий уровень фондоотдачи свидетельствует о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений. Однако значения данного коэффициента сильно отличаются друг от друга в различных отраслях. Также значение данного коэффициента сильно зависит от способов начисления амортизации и практики оценки стоимости активов. Таким образом, может сложиться ситуация, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные основные средства.

Фондоотдача (ФО) является обобщающим показателем эффективности использования ОС и рассчитывается по формуле:

(2.1)

(2.1)

При расчете показателя учитываются собственные и арендованные ОС, но не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает формула:

ВП = ОС . ФО. (2.2)

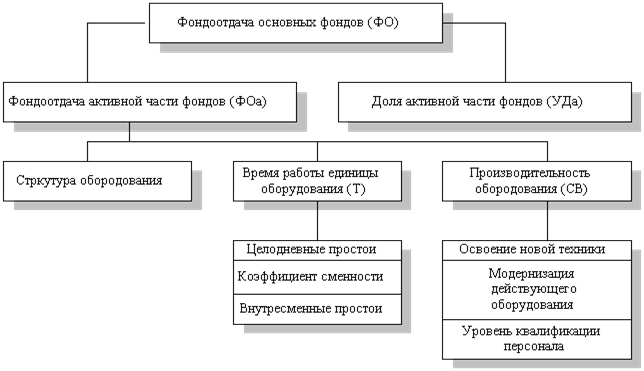

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис.2.1.

Рис. 2.1 Схема факторной системы фондоотдачи

На основе схемы можно построить факторную модель фондоотдачи

ФО = ФОа . УДа , (2.5)

где УДа - доля активной части фондов в стоимости всех ОС;

ФОа – фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид

ФОа = (К . Т . СВ)/ ОСа, (2.6)

где К – среднее количество технологического оборудования;

Т – время работы единицы оборудования;

СВ – среднечасовая выработка с стоимостном выражении;

ОСа - среднегодовая стоимость технологического оборудования.

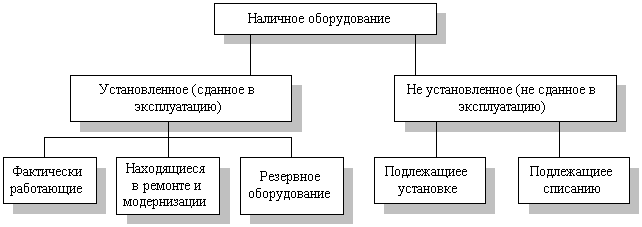

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного использования оборудования его группируют по степени использования (рис.2.2.).

Рис. 2.2. Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают:

- коэффициент использования парка наличного оборудования (Кн):

![]() ; (2.7)

; (2.7)

- коэффициент использования парка установленного оборудования (Ку):

![]() ; (2.8)

; (2.8)

-коэффициент использования оборудования сданного в эксплуатацию (Кэ):

![]() . (2.9)

. (2.9)

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Другим важным показателем, характеризующим эффективность использования ОС, является Фондоёмкость ОС:

. (2.3)

. (2.3)

Изменение фондоёмкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = (ФЕ1 – ФЕо) . VВП1 , (2.4)

где ФЕ1 , ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1 - объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени - баланс времени работы и коэффициент его сменности.

Таблица 2.4.

Показатели, характеризующие фонд времени использования оборудования

| Показатель фонда времени |

Условное обозначение |

Формула расчета |

Примечания |

| Календарный фонд |

Тк |

Тк = Тк.д . 24 |

Тк.д - число календарных дней за анализируемый период, дн. |

| Номинальный (режимный) фонд |

Тн |

Тн = ТP.СМ . tсм |

ТP.СМ - число рабочих смен за анализируемый период tсм – продолжительность рабочей смены, час |

| Эффективный (реальный) фонд |

Тэф |

Тэф = Тн - Тпл |

Тпл – время планового ремонта, час |

| Полезный (фактический) фонд |

Тф |

Тф = Тэф - Тпр |

Тпр – время внеплановых простоев, час |

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д.:

Кз = Тф / Тк или Тф / Тн или Тф / Тэф (2.10)

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

. (2.11)

. (2.11)

Под Интенсивной Загрузкой Оборудования понимают оценку его производительности. Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

![]() . (2.12)

. (2.12)

Обобщающим показателем, характеризующим комплексное использование оборудования, является Показатель Интегральной Загрузки (Кинт):

Кинт = Кз . Ки. (2.13)

Под Производственной мощностью предприятия подразумевается возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Степень использования производственных мощностей характеризуется следующими коэффициентами:

![]() ; (2.14)

; (2.14)

![]() ; (2.15)

; (2.15)

. (2.16)

. (2.16)

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия - выпуск продукции в руб. на 1 м2 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:

(2.17)

(2.17)

где ВП - объем продукции, принятый для расчета;

ВПOC - основная (профильная) продукция предприятия;

W - среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПOC ); коэффициента использования производственной мощности (ВПOC /W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Итак, управление капиталом, вложенным в основные средства, позволяет:

Проанализировать и оценить источники, размеры, динамику и структуру вложений капитала предприятия в основные средства, их соответствие главным функциональным особенностям производственной деятельности.

Проанализировать и оценить используемые методы оценки альтернативных вариантов финансирования приобретения производственного оборудования (лизинг, приобретение имущества).

Оценить эффективность использования основных фондов по показателям фондоотдачи, фондоемкости, рентабельности, относительной экономии основных фондов в результате роста фондоотдачи, увеличения сроков службы средств труда.

2.3. Анализ оборотных средств.

Управление оборотными средствами позволяет проанализировать и оценить:

эффективность использования оборотных средств по показателям оборачиваемости, материалоемкости, снижения затрат ресурсов на производство;

— состав и структуру источников формирования оборотных средств;

— степень соблюдения установленных нормативов оборотных средств;

— соотношение долей оборотных активов разных степеней риска;

— мероприятия, направленные на ускорение оборачиваемости оборотных средств.

Оборачиваемость – это показатель характеризующий использование оборотных средств. Это есть отношение стоимости реализованной продукции к среднему остатку оборотных средств. Экономический смысл увеличения оборачиваемости оборотных средств заключается в следующем – чем выше оборачиваемость, тем меньшая величина оборотных средств переносится на себестоимость. Следовательно, себестоимость понижается, а прибыль увеличивается. Оборотные средства находятся одновременно во всех стадиях производства, что обеспечивает его непрерывность.

Ритмичность производства во многом зависит от оптимальных размеров оборотных средств, поэтому большое значение имеет их нормирование.

Нормирование оборотных средств заключается в установлении нормы запаса в днях и нормативах в денежном выражении. Фактически запасы могут быть выше, ниже или равны нормативам.

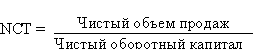

Коэффициенты Деловой Активности (Activity ratios) позволяют проанализировать, насколько эффективно предприятие использует свои оборотные средства. К ним относят следующие коэффициенты:

1. Коэффициент Оборачивоемости Рабочего Капитала (Net working capital turnover) показывает насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж. Чем выше значение этого коэффициента, тем более эффективно используется предприятием чистый оборотный капитал. Рассчитывается по формуле:

(2.18)

(2.18)

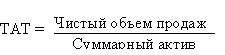

2. Коэффициент Оборачиваемости Активов (Total assets turnover) характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Этот коэффициент также сильно варьируется в зависимости от отрасли.

Рассчитывается по формуле:

(2.19)

(2.19)

3. Коэффициент Оборачиваемости Запасов (Stock turnover) отражает скорость реализации запасов. Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности в пассивах компании. Рассчитывается по формуле:

(2.20)

(2.20)

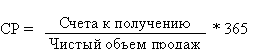

4. Коэффициент Оборачиваемости Дебиторской Задолженности (Average collection period) показывает среднее число дней, требуемое для взыскания задолженности. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а, следовательно, повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов. Рассчитывается по формуле:

(2.21)

(2.21)

Эффективность управления оборотными средствами характеризуется ещё такими показателями, как снижение затрат ресурсов на производство, применением научно-обоснованных методов расчета потребности в оборотном капитале, соблюдением установленных нормативов, увеличением долей активов с минимальным и малым риском вложения (денежные средства, дебиторская задолженность за вычетом сомнительной, производственные запасы за вычетом залежалых, остатки готовой продукции и товаров, за вычетом непользующихся спросом).

В целях финансового обзора деятельности предприятия также целесообразно осуществить анализ и оценку воздействия экстенсивности и интенсивности использования производственных ресурсов на отклонения в объеме продукции, а также оценку степени всесторонней интенсификации производства (роста объема производства при относительной экономии ресурсов и повышении качества продукции).

2.4. Анализ ликвидности.

Показатели ликвидности (Liquidity Ratios) характеризуют способность компании удовлетворять претензии держателей краткосрочных долговых обязательств. К ним относят следующие коэффициенты:

1. Коэффициент Абсолютной Ликвидности показывает какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно-ликвидных активов. Рассчитывается по формуле:

(2.22)

(2.22)

Рекомендуемые значения: 0.2 - 0.5

2. Коэффициент Срочной Ликвидности (Acid test ratio, Quick ratio) есть отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам. Обычно рекомендуется, чтобы значение этого показателя было больше 1. Однако реальные значения для российских предприятий редко составляют более 0.7 - 0.8, что признается допустимым.

Рассчитывается по формуле:

(2.23)

(2.23)

Рекомендуемые значения: 0.3 - 1

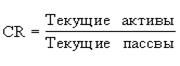

3. Коэффициент Текущей Ликвидности (Current Ratio) рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Согласно с международной (и российской) практикой, значения коэффициента ликвидности должны находиться в пределах от единицы до двух (иногда до трех). Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов.

Рассчитывается по формуле:

(2.24)

(2.24)

Рекомендуемые значения: 1 - 2

4. Чистый Оборотный Капитал (Net working capital) есть разность между оборотными активами предприятия и его краткосрочными обязательствами. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия. Например: выпуск акций или получение кредитов сверх реальной потребности. Рассчитывается по формуле:

![]() (2.25)

(2.25)

Рекомендуемые значения: 0

2.5. Анализ платёжеспособности и финансовой устойчивости.

Показателем, характеризующим финансовое положение организации, является его платежеспособность. Данный показатель очень важен для таких внешних пользователей, как кредиторы и инвесторы. Платёжеспособность — это покрытие платежными и другими ликвидными средствами обязательств предприятия.

Платежеспособность организации оценивается методом определения достаточности источников средств для формирования запасов и затрат предприятия. При анализе выявляют соотношения между отдельными видами активов организации и источниками их покрытия. В зависимости от того, какие источники используются для формирования запасов и затрат, можно сделать вывод об уровне платежеспособности организации.

Показатель платёжеспособности измеряется коэффициентом L как отношение актива баланса к кредиторской задолженности и привлеченному капиталу.

При анализе платежеспособности предприятия с позиции непрерывности его деятельности обычно рассчитывают три основных коэффициента:

1. Коэффициент Текущей Платёжеспособности Lт дает оценку возможности предприятия погашать свои долги, показывая, сколько рублей оборотных средств приходится на 1 руб. краткосрочной кредиторской задолженности и насколько текущие долги предприятия покрываются его оборотными активами. Обычно приводится критическое нижнее значение показателя текущей платежеспособности, равное 2.

2. При расчете Быстрой Плаьтёжеспособности Lбп из числителя исключается такой показатель, как запасы, т. е. материалы, полуфабрикаты, готовая продукция, товары, НДС и дебиторская задолженность более 12 месяцев. Другими словами, это отношение дебиторской задолженности, показанной в активе баланса, и денежных средств к краткосрочной кредиторской задолженности.

3. Коэффициент Абсолютной Платёжеспособности Lап является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств, т.е. это отношение денежных средств к краткосрочной кредиторской задолженности.

Также при анализе платёжеспособности предприятия рекомендуется вычислять следующие дополнительные показатели:

1. Величина Собственных Оборотных Средств (СОС) организации есть разность между собственным капиталом и внеоборотными активами. Используя коды строк полной формы баланса (формы № 1) можно записать следующую формулу:

СОС = стр. 490 – стр. 190. (2.26)

Увеличение СОС в динамике характеризует положительную тенденцию, уменьшение — отрицательную. Положительное значение величины СОС означает, что организация не испытывает недостатка собственных оборотных средств. Сумма постоянных источников превышает сумму постоянных активов. При отрицательном значении СОС наблюдается дефицит собственных оборотных средств. Постоянных пассивов не хватает для финансирования постоянных активов.

2. Рассматривают также Величину Собственных и Долгосрочных Заёмных Средств (СДОС). Она определяется как разность между собственными и долгосрочными заемными средствами и внеоборотными активами:

СДОС = СОС + стр. 590. (2.27)

Этот показатель равен величине имеющихся в распоряжении организации оборотных средств, которые не могут быть востребованы в следующем отчетном периоде. Традиционно считается, что уменьшение СДОС является негативной тенденцией, а рост — позитивной. Однако в случае, когда организация погашает долгосрочные займы, она неизбежно снижает и величину СДОС. Погашение долгосрочных обязательств является несомненным достижением, в этом случае уменьшение СДОС считается оправданным.

3. Достаточность нормальных источников формирования запасов и затрат организации характеризует Общая Величина Источников Запасов и Затрат (ОВИЗЗ). Ее рассчитывают по формуле:

ОВИЗЗ = СДОС + стр. 610 + стр. 621 + стр. 622 + стр. 627. (2.28)

По экономическому содержанию увеличение ОВИЗЗ положительно влияет на платежеспособность организации. Это увеличение достигается привлечением большого количества товарных кредитов, авансов под работы и заказы, минимизацией различных видов внеоборотных активов.

4. Наличие у организации Запасов и Затрат в незавершенном состоянии при ведении нормальной финансово-хозяйственной деятельности определяется показателем ЗЗ. Он рассчитывается следующим образом:

ЗЗ = стр. 210 + стр. 220. (2.29)

Показатель ЗЗ зависит от характера производства. Значительный рост запасов за отчетный период свидетельствует о проблемах со сбытом продукции и товаров, существенных складских и других накладных расходах. Резкое уменьшение показателя ЗЗ может указывать на проблемы со снабжением или на намерение организации прекратить производство.

5. Для оценки платежеспособности организации определяют численное значение трех показателей: ФП1 , ФП2 , ФП3 .

Показатель ФП1 характеризует достаточность собственных оборотных средств для финансирования запасов и затрат:

ФП1 = СОС – ЗЗ. (2.30)

Достаточность собственных и долгосрочных заемных средств для финансирования запасов и затрат определяется величиной ФП2 :

ФП2 = СДОС – ЗЗ. (2.31)

Показатель ФП3 рассчитывается по формуле:

ФП3 = ОВИЗЗ – ЗЗ. (2.32)

В зависимости от величины этих показателей различают четыре типа финансовой устойчивости:

1. Абсолютная устойчивость — все три показателя больше нуля. Организация имеет излишек всех источников запасов и затрат. В любой момент времени она обладает платежеспособностью, не допуская задержек расчетов и платежей;

2. Нормальная (или относительная) устойчивость наблюдается в случае, если показатель ФП1 меньше нуля, а показатель ФП2 и ФП3 — больше нуля. Организация обладает относительно стабильным финансовым состоянием, СДОС и ОВИЗЗ характеризуются излишками. Периодически может возникать недостаток СОС. Платежеспособность обеспечивается, но для оплаты первоочередных платежей привлекаются долгосрочные заемные источники финансирования;

3. Неустойчивое финансовое состояние наблюдается тогда, когда показатели ФП1 и ФП2 меньше, показатель ФП3 — больше нуля. В этом случае возникают задержки обязательных платежей и расчетов, организация испытывает хроническую нехватку «живых» денег, образуются долги перед работниками по заработной плате. Испытывается недостаток СОС и СДОС. Такое финансовое состояние в общем случае является пограничным между нормальной устойчивостью и кризисным финансовым состоянием. Для восстановления нормальной устойчивости следует увеличивать показатели СОС и СДОС. Если произойдет уменьшение показателя ОВИЗЗ или увеличатся запасы и затраты (ЗЗ), то финансовый кризис неизбежен;

4. Финансовый кризис наблюдается тогда, когда все показатели ФП — меньше нуля. Организация испытывает недостаток всех видов источников, требования кредиторов не обеспечиваются, расчетный счет заблокирован, долги перед бюджетом, внебюджетными фондами и работниками растут.

Первым сигналом наступающей неплатежеспособности является отрицательная динамика всех показателей ФП. Они стремятся принять отрицательные значения.

Каждая организация должна иметь собственную программу выхода из кризиса, для ее разработки привлекаются специалисты и все заинтересованные стороны (кредиторы и собственники). Управленческие решения следует направлять на увеличение показателей СОС, СДОС и ОВИЗЗ.

Кроме оценки вышеуказанных показателей в целях более глубокого представления о текущей платежеспособности предприятия целесообразно проанализировать взаимосвязь полученного финансового результата и потока денежных средств, а также применяемые на предприятии меры по укреплению платежеспособности.

В рамках анализа платежеспособности может быть построен баланс, включающий следующие показатели:

1) величина неплатежей (по их видам);

2) причины неплатежей;

3) источники, ослабляющие финансовую напряженность (банковские кредиты на временное пополнение оборотных средств и т.д.).

При этом итог по группе 2 должен равняться сумме итогов по группам 1 и 3.

Система критериев, методика оценки неудовлетворительной структуры баланса неплатежеспособных предприятий, а также механизмы упреждения и защиты предприятий от банкротства изложены в соответствующих нормативных документах и специальной литературе по антикризисному управлению.

Анализ этих показателей дает представление о платежеспособности предприятия, информация о которой необходима как самим собственникам, так и другим пользователям такой информации.

Показатели (основные) - это выручка, доходы, расходы, результаты (прибыль, убыток) по видам деятельности.

В рамках данного блока финансового анализа также необходимо проанализировать (в динамике за ряд периодов) и оценить:

— уровень доходов и расходов предприятия, их состав, структуру, факторы

формирования, используемую методику расчета;

— соблюдение требований законодательства относительно формирования

обязательных резервов;

— структуру распределения и качество прибыли.

Целесообразно выявить и сравнить тенденции изменения значений показателей рентабельности продаж и оборачиваемости активов, выявить возможные стратегии развития предприятия, обеспечивающие рост значений обоих показателей.

Кроме вышеуказанных процедур целесообразно оценить финансово-хозяйственные перспективы предприятия (включая вероятность возникновения проблем в финансовом состоянии предприятия в будущем).

Далее в соответствии с приведенной организационной моделью, рассмотрим вопросы внутренней ревизии некоторых важных элементов системы финансового управления на предприятии.

Финансовую Устойчивость Предприятия позволяют оценить показатели структуры капитала или коэффициенты финансовой устойчивости.

Показатели Структуры Капитала (Gearing ratios) отражают соотношение собственных и заемных средств в источниках финансирования компании, т.е. характеризуют степень финансовой независимости компании от кредиторов. Это является важной характеристикой устойчивости предприятия. Для оценки структуры капитала используются следующие отношения:

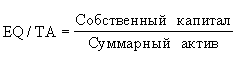

1. Коэффициент Финансовой Независимости (Equity to Total Assets) характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в других отраслях, доступ компании к дополнительным долговым источникам финансирования, особенности текущей производственной деятельности. Рассчитывается по формуле:

(2.33)

(2.33)

Рекомендуемые значения: 0.5 - 0.8

2. Суммарные Обязательства к Суммарным Активам (Total debt to total assets) – это еще один вариант представления структуры капитала компании. Демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов. Рассчитывается по формуле:

(2.34)

(2.34)

Рекомендуемые значения: 0.2 - 0.5

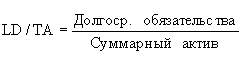

3. Долгосрочные Обязательства к Активам (Long-term debt to total assets) демонстрируют, какая доля активов предприятия финансируется за счет долгосрочных займов. Рассчитывается по формуле:

(2.35)

(2.35)

4. Суммарные Обязательства к Собственному Капиталу (Total debt to equity) – это отношение кредитных и собственных источников финансирования. Также, как и TD/TA, является еще одной формой представления коэффициента финансовой независимости. Рассчитывается по формуле:

(2.36)

(2.36)

Рекомендуемые значения: 0.25 - 1

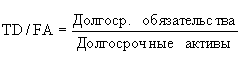

5. Долгосрочные Обязательства к Внеоборотным Активам (Long-term debt to fixed assets) демонстрирует, какая доля основных средств финансируется за счет долгосрочных займов. Рассчитывается по формуле:

(2.37)

(2.37)

6. Коэффициент Покрытия Процентов (Times interest earned) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и демонстрирует сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Этот показатель также позволяет определить допустимый уровень снижения прибыли, используемой для выплаты процентов. Рассчитывается по формуле:

(2.38)

(2.38)

Рекомендуемые значения: 1

2.6. Анализ рентабельности.

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия. Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл - определение суммы прибыли с одного рубля вложенного капитала.

Коэффициенты рентабельности (Profitability ratios) показывают, насколько прибыльна деятельность компании. Характеристика рентабельности предприятия базируется на расчете следующих показателей:

1. Рентабельность всего капитала (совокупных активов) показывает, имеет ли компания базу для обеспечения высокой доходности собственного капитала. Данный показатель отражает эффективность использования всего имущества предприятия. Снижение рентабельности всего капитала свидетельствует о падающем спросе на продукцию фирмы и перенакоплении активов.

![]() , (2.39)

, (2.39)

где ЧП - чистая прибыль,

ВБнг, ВБкг - валюта баланса на конец и на начало года.

Этот показатель отражает прибыльность активов, и обусловлен как ценообразовательной политикой предприятия, так и уровнем затрат на производство реализованной продукции. Существует два основных способа повышения рентабельности активов:

Первый - при низкой прибыльности продукции необходимо стремиться к ускорению оборачиваемости активов и его элементов;

Второй - низкая деловая активность предприятия может быть компенсирована только снижением затрат на производство продукции или рост цен на продукцию, т.е. повышением рентабельности продукции.

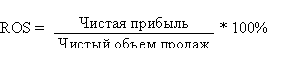

2. Коэффициент Рентабельности Продаж (Return on sales) демонстрирует долю чистой прибыли в объеме продаж предприятия.

Рассчитывается по формуле:

(2.40)

(2.40)

3. Коэффициент Рентабельности Собственного Капитала (Return on shareholders’ equity) позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. Рассчитывается по формуле:

(2.41)

(2.41)

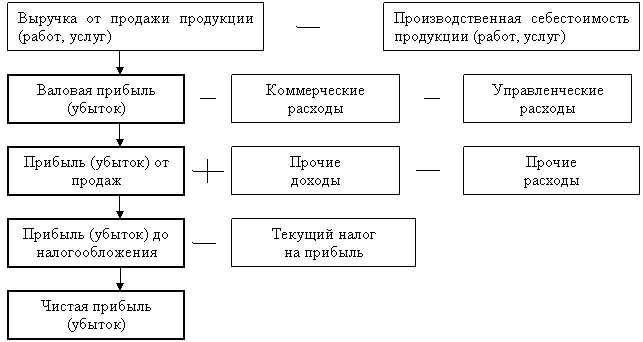

4. Для более полного понимания показателей рентабельности оборотных активов, рассмотрим механизм формирования финансовых результатов, действующий на сегодняшний день (см. рисунок 2.3.).

Рис. 2.3. Схема формирования финансового результата

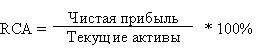

Коэффициент Рентабельности Оборотных Активов (Return on current assets) демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рассчитывается по формуле:

(2.42)

(2.42)

5. Коэффициент Рентабельности Внеоборотных Активов (Return on fixed assets) демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства. Рассчитывается по формуле:

(2.43)

(2.43)

6. Коэффициент Рентабельности Инвестиций (Return on investment) показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

Рассчитывается по формуле:

(2.44)

(2.44)

2.7. Показатели банкротства фирмы.

С 1 марта 1998 года в России вступил в действие новый Федеральный закон О несостоятельности (банкротстве) (ФЗ РФ от 8.01.1998 г. № 6-ФЗ).

В современных условиях мирового финансового кризиса особенно актуально встают вопросы оценки несостоятельности (банкротства). Компании не выдерживают конкуренции на рынке и вынуждены прекращать свою детальность для выплаты (погашения) долгов перед кредиторами. Первые признаки возникновения финансовых трудностей можно распознать до того, как они проявятся, с помощью специальных финансовых показателей

Согласно закона «Об экономической несостоятельности и банкротстве» и методическими указанием по оценке финансового состояния и определению критериев неплатежеспособности субъектов хозяйствования. Банкротство – подтвержденная решением Арбитражного Суда неплатежеспособность субъектов хозяйствования, не носящая временного характера.

Причины возникновения состояния банкротства:

1. объективные, т.е. высокий уровень инфляции, несовершенство законодательной базы реформирования экономики, острая нехватка капитала

2. субъективные, т.е. неумение вовремя и грамотно спланировать и проводить ценовую, инвестиционную, финансовую политику, неумение приспосабливаться к жестким требованиям рынка, неумение спрогнозировать уровень финансовых возможностей.

Источники информации:

1. форма бухгалтерской отчетности (форма № 1, форма № 2,

форма № 4);

2. данные о производстве и реализации продукции;

3. данные об использовании оборудования;

4. состояние и использование трудовых ресурсов;

5. прогнозы движения денежных средств.

Разработан также закон «О санации». Санация предполагает:

1. реструктуризацию предприятия;

2. смену руководства;

3. обмена долгов на акции.

Согласно закона, эти указания могут приниматься как основание для внесения в Арбитражный Суд заявления о банкротстве.

О предрасположенности компании к банкротству можно судить вычислив Критерии Оценки Неудовлетворённости структуры баланса:

1. Коэффициент Текущей Ликвидности CR показывает общую обеспеченность предприятия оборотным капиталом для ведения хозяйственной деятельности и погашения срочных обязательств (более подробно рассматривался в п.2.3).Рекомендованное значение: 1-2.

Для анализа банкротства лучше пользоваться формулой:

CR = (Оборотные активы – Расходы будущих периодов) / (Краткосроч-

ные обязательства – Доходы будущих периодов), (2.45)

и ориентироваться на нормативное значение данного коэффициента

равное 2.

2. Коэффициент Обеспеченности Собственным Капиталом характеризует обеспеченность собственным оборотным капиталом.

Коб = (II Актива – V Пассива) / II Актива (2.46)

или

Коб = (стр.290 ф.№1 - стр.690 ф.№1)/ стр.290 ф.№1

Нормативное значение: 0,3.

По результатам расчетов этих коэффициентов могут быть рассмотрены 3 ситуации:

1) Если оба показателя больше либо равны нормативных значений, т.е.

CR 2, Коб 0,3,

то финансовая ситуация считается благоприятной.

2) Если один из показателей меньше нормативного значения, то баланс предприятия признается неудовлетворительным, а предприятие неплатежеспособным.

В этом случае расчитывают дополнительный коэффициент Коэффициент Восстановления Платёжеспсобности:

Квосст . = (CRк + 6/Т (CRк – CRн )) / CRнорм , (2.47)

где CRк, н – фактическое значение коэффициента текущей ликвидности соответственно на начало и конец периода;

CRнорм =2 – нормативное значение коэффициента текущей ликвидности;

Т – отчетный период в месяцах;

6 – период восстановления платежеспособности, равный 6 месяцам.

Если Квосст 1, то у предприятия есть реальные возможности восстановить утраченную платежеспособность, поэтому принимается решение об откладывании на срок 6 месяцев признания предприятия неплатежеспособным.

Если Квосс 1, то у предприятия такой возможности нет, т.е. фактически по значению трех перечисленных коэффициентов предприятие признается банкротом.

3) 2 CR; 0,3 Коб , т.е. оба показателя меньше нормативных значений.

Эта ситуация предполагает проверку устойчивости финансового положения предприятия путем расчета следующего коэффициента –Коэффициента Утраты Платёжеспособности:

Кутр = (CRк + 3/Т (CRк – CRн )) / CRнорм (2.48)

Если Кутр 1, то он свидетельствует о наличии у предприятия реальной возможности не утратить платежеспособность в течение трех месяцев.

Если Кутр 1, то это означает, что финансовое состояние предприятия является неустойчивым и, следовательно, предприятие становится на специальный учет, как потенциальный банкрот в отраслевых Министерствах, ведомствах или специальном органе управления.

Существует три основных метода оценки вероятности банкротства:

1. построение многофакторной регрессионной модели;

2. использование системы формализованных и информализованных критериев;

3. метод прогнозирования финансовых потоков предприятия.

Первая методика - известны 2-х, 5-ти, 7-ми факторные модели Альтмана.

Для разработки этих моделей используют методы корреляционно-регрессионного анализа.

Наиболее применима 5-ти факторная модель:

Z = 1,2 К1 + 1,4 К2 + 3,3 К3 + 0,6 К4 + 1,0 К5 , (2.49)

где К1 = Собственные оборотные средства / Общая величина активов

К2 = Реинвестированная прибыль / Общая величина активов

К3 = Прибыль до выплаты %, налогов / Всего активов

К4 = Собственный капитал по рыночной оценке / Привлеченный капитал

К5 = Выручка от реализации продукции / Всего активов

Возможные ситуации по значению Z функции:

1) Z 1,8 – вероятность банкротства очень высокая;

2) 1,8 Z 2,7 – высокая;

3) 2,8 Z 2,9 – возможна;

4) Z 3 – низкая.

Вторая методика использует систему критериев, которые делятся на 2 группы:

I группа – это критерии и показатели, неблагоприятные значение которых свидетельствуют о возможном в будущем банкротстве предприятия, либо о значительных финансовых затруднениях:

1. повторяющиеся существенные потери в производственной деятельности;

2. превышение критического уровня просроченной кредиторской задолженности;

3. чрезмерное использование краткосрочных заемных средств в качестве источника финансирования;

4. устойчиво низкие значения коэффициентов ликвидности;

5. хроническая нехватка оборотных средств;

6. превышение заемных средств над критическим уровнем;

7. удельный вес дебиторской задолженности;

8. использование заемных источников на невыгодных условиях;

9. большой удельный вес оборудования с истекшим сроком эксплуатации.

II группа – это критерии и показатели, неблагоприятные значения которых нельзя рассматривать как критические, но необходимо принимать определенные меры, так как ситуация может ухудшиться. К ним относятся:

1. высокий уровень текучести кадров,

2. потери ключевых работников аппарата управления,

3. нарушение ритмичности технологических процессов,

4. недостаточная диверсификация предприятия,

5. потеря надежных деловых партнеров,

6. участие в судебных разбирательствах с непредсказуемым исходом.

Третья методика предполагает использование «Отчета о движении денежных средств» (форма № 4). Отчет позволяет увидеть и проанализировать в состоянии ли предприятие погасить кредит, выплатить дивиденды, оценить эффективность управления капиталом предприятия.

Для использования этого метода весь хозяйственный поток предприятия представляется как денежный. При этом все операции делятся на 3 вида:

1. текущая (основная) деятельность, т.е. деятельность предприятия, связанная с получением дохода;

2. инвестиционная деятельность, т.е. движение денежных средств в результате приобретения и реализации долгосрочных активов;

3. финансовая деятельность, т.е. движение денежных средств, связанное с изменением в составе и размере собственного капитала и займов предприятия.

При составлении отчета используются следующие методы:

прямой метод, т.е. в отчете показываются абсолютные суммы поступления, расходования денежных средств по каждому из направлений;

косвенный метод, когда чистая прибыль или убыток корректируется на сумму операций неденежного характера, связанных с выбытием долгосрочных активов, изменением оборотных активов и текущих пассивов.

3. ИНВЕСТИЦИОННЫЙ АНАЛИЗ ФИРМЫ

Данный вид анализа выполняется в компаниях, зарегистрированных на фондовых биржах и котирующих там свои ценные бумаги. Данный вид анализа предполагает вычисление величины основных Инвестиционных Критериев (Investment ratios) таких как:

1. Прибыль на акцию (Earning per ordinary share) – это один из наиболее важных показателей, влияющих на рыночную стоимость компании. Показывает долю чистой прибыли (в денежных единицах), приходящуюся на одну обыкновенную акцию. Рассчитывается по формуле:

(3.1)

(3.1)

2. Дивиденды на акцию (Dividends per ordinary share) – этот коэффициент показывает сумму дивидендов, распределяемых на каждую обыкновенную акцию. Рассчитывается по формуле:

(3.2)

(3.2)

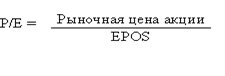

3. Соотношение цены акции и прибыли (Price to earnings) - этот коэффициент показывает, сколько денежных единиц согласны платить акционеры за одну денежную единицу чистой прибыли компании. Он, также, показывает, насколько быстро могут окупиться инвестиции в акции компании.

Рассчитывается по формуле:

(3.3)

(3.3)

Инвестиционная политика организации должна обеспечивать:

достижение экономического (получение прибыли на инвестируемый капитал), научно-технического, экологического и социального эффекта;