Финансовое планирование 3

СОДЕРЖАНИЕ: Введение Иногда кажется, что верблюд похож на животное, проектированием которого занимался некий комитет. Так и в бизнесе: если компания принимала финансовые решения по частям, разрозненно, это неизбежно приведет к рождению «финансового верблюда». Поэтому толковые финансовые менеджеры всегда рассматривают последствия и своих инвестиционных решений, и решений по финансированию в комплексе.Введение

Иногда кажется, что верблюд похож на животное, проектированием которого занимался некий комитет. Так и в бизнесе: если компания принимала финансовые решения по частям, разрозненно, это неизбежно приведет к рождению «финансового верблюда». Поэтому толковые финансовые менеджеры всегда рассматривают последствия и своих инвестиционных решений, и решений по финансированию в комплексе. Такой процесс именуется финансовым планированием, а его результат есть не что иное, как финансовый план.

Финансовое планирование необходимо потому, что инвестиционные и финансовые решения объективно взаимосвязаны, а значит, их нельзя принимать порознь. Иными словами, общий результат может оказаться больше или меньше суммы его составных частей. Финансовое планирование необходимо ещё и для того, чтобы помочь финансовым менеджерам избежать неожиданностей и продумать наперед, как им следует реагировать на те из них, которых избежать просто невозможно. Финансовые менеджеры не хотят рассматривать инвестиционные проекты как разновидность черного ящика. Они настойчиво стремятся к пониманию тех факторов, которые способствуют к реализации проекта, и выявлению факторов, которые, напротив, препятствуют успешному его осуществлению. Они также пытаются прослеживать потенциальное влияние сегодняшних решений на возможности компаний в ближайшем будущем. Аналогичный подход следует применять и тогда, когда финансовые и инвестиционные решения рассматриваются во взаимосвязи. Отказываясь от финансового планирования, компания сама превращается в тот самый черный ящик.

Наконец, финансовое планирование способствует и постановке совершенно конкретных целей, которые служат способом мотивации работы менеджеров и позволяют установить критерий оценки их деятельности.

Планирование нельзя рассматривать как исключительную прерогативу узкой группы специалистов. До тех пор, пока менеджмент в целом не примет активного участия в этом процессе, планирование не будет успешным. Финансовые планы должны быть тесно связаны с бизнес-планами компании. Никакие финансовые прогнозы не обретут практическую ценность до тех пор, пока не отработаны производственные и маркетинговые решения, которые требуются для воплощения прогноза в жизнь.

Довольно трудно писать не тему финансового планирования, не впадая, с одной стороны, в слишком общие рассуждения, а с другой – в мелкие детали. Полная картина, воспроизводящая весь процесс финансового планирования, конечно же, выходит за рамки моей работы, однако всё самое основное я могу изложить.

1. Сущность финансового планирования

1. Сущность финансового планирования.

Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта.

Планирование – это процесс разработки и принятия целевых установок количественном и качественном выражении, а также определения путей их наиболее эффективного достижения.

Эти цели разрабатываются в виде «дерева целей» и отражают желаемое будущее, выраженное стоимостными или количественными показателями, ключевыми для данного уровня управления.

Планирование финансов на предприятии осуществлялось и в прежние годы. В условиях административно-командной экономики пятилетний финансовый план государственного предприятия определялся заданием отраслевого министерства, а годовые финансовые планы составлялись на основе контрольных цифр, которые доводились до предприятий вышестоящими организациями. Утверждаемые самим предприятием годовые финансовые планы тем не менее были регламентированы «сверху» по важнейшим показателям: объему реализуемой продукции, номенклатуре выпускаемых изделий, сумме прибыли, рентабельности, платежам в бюджет. Планы получались громоздкие, трудноприменимые для управления. В этих условиях предприятию, его финансовой службе отводилась роль простых исполнителей, а потребность в финансовом планировании на низовом уровне при директивном управлении утрачивалась. [6, стр. 253]

Финансовое планирование должно быть направлено на достижение следующих целей:

1. определение объема предполагаемых поступлений денежных ресурсов (в разрезе всех источников, видов деятельности) исходя из намечаемого объема производства;

2. определение возможности реализации продукции (в натуральном и стоимостном выражении) с учетом заключаемых договоров и конъюнктуры рынка;

3. обоснование предполагаемых расходов на соответствующий период;

4. установление оптимальных пропорций в распределении финансовых ресурсов;

5. определение результативности каждой крупной хозяйственной и финансовой операции с точки зрения конечных финансовых результатов;

6. обоснование на короткие периоды равновесия поступления денежных средств и их расходования для обеспечения платежеспособности компании, ее устойчивого финансового положения.

К проблемам, которые призвано решать финансовое планирование можно отнести следующие:

1. обеспечение финансовыми ресурсами производственно-хозяйственной деятельности предприятия.

2. увеличение размера прибыли, повышение показателей рентабельности;

3. обеспечение реальной сбалансированности планируемых доходов и расходов предприятия;

4. определение финансовых взаимоотношений с бюджетами, банками и т.д.;

5. контроль за финансовым состоянием и платежеспособностью предприятия. [4, стр. 467]

Значение финансового планирования для хозяйствующего субъекта состоит в том, что оно:

1. воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

2. обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

3. предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции;

4. служит инструментом получения финансовой поддержки от внешних инвесторов.

Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой – с уменьшением числа неиспользованных возможностей.

Практика хозяйствования в условиях рыночной экономики выработала определенные подходы к планированию развития отдельного предприятия в интересах ее владельцев и с учетом реальной обстановки на рынке.

Основными задачами финансового планирования на предприятии являются:

1. обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

2. определение путей эффективного вложения капитала, оценка степени рационального его использования;

3. выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

4. установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

5. соблюдение интересов акционеров и других инвесторов;

6. контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта; он оказывает большое влияние на экономику предприятия. Это обусловлено целым рядом обстоятельств. Во-первых, в финансовых планах происходит соизмерение финансовых затрат для осуществления деятельности с реальными возможностями и в результате корректировки достигается материально-финансовая сбалансированность.

Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия, увязаны с основными разделами предпринимательского плана: производство продукции и услуг, научно-техническое развитие, совершенствование производства и управления, повышение эффективности производства, капитального строительства, материально-техническое обеспечение, труд и кадры, прибыль и рентабельность, экономическое стимулирование и т.п. Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредством выбора объектов финансирования, направления финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов. [6, стр. 255]

Система финансового планирования на предприятии включает:

1. систему бюджетного планирования деятельности структурных подразделений;

2. систему сводного (комплексного) бюджетного планирования деятельности предприятия. В целях организации бюджетного планирования деятельности структурных подразделений предприятия разрабатывается сквозная система бюджетов, объединяющая следующие функциональные бюджеты, охватывающие базу финансовых расчетов предприятия:

а) бюджет фонда оплаты труда, на основании которого прогнозируются платежи во внебюджетные фонды и некоторые налоговые отчисления;

б) бюджет материальных затрат, составляемый на основании норм расходов сырья, комплектующих, материалов и объема производственной программы структурных подразделений;

в) бюджет потребления энергии;

г) бюджет амортизации, включающий направления использования ее на капитальный ремонт, текущий ремонт и реновацию;

д) бюджет прочих расходов (командировочных, транспортных и т.п.);

е) бюджет погашения кредитов и займов, разрабатываемый на основании плана-графика платежей;

ж) налоговый бюджет, включающий все налоги и обязательные платежи в бюджет, а также во внебюджетные фонды. Данный бюджет планируется в целом по предприятию.

Составной частью финансового планирования является определение центров ответственности – центров затрат и центров доходов. Подразделения, в которых измерение выхода продукции затруднено или которые работают на внутренних потребителей, целесообразно преобразовывать в центры затрат (расходов). Подразделения, выпускающие продукцию, идущую конечному потребителю, преобразуются в центры прибыли, или центры доходов.

В системе текущего финансового планирования необходимо определить реальное поступление денег на предприятие. Для этого необходимо иметь данные об удельном весе поставок продукции за предоплату, поставок на условии коммерческого кредита с отсрочкой платежа, поставок по бартеру. Обычно используются два метода для расчета и анализа денежных поступлений. Первый метод заключается в непосредственном определении денежных поступлений (поступление выручки, авансы полученные, ссуды и т.д.). При втором методе исходной точкой является чистая прибыль, которая корректируется на доходы и затраты, которые не означают притока и оттока денежных средств. Например, увеличение дебиторской задолженности означает рост доходов, но не означает притока денежных средств. С другой стороны, получение авансов означает приток денежных средств, но не означает рост доходов. При этом определяются приток и отток денежных средств по трем направлениям: обычная (текущая) деятельность, инвестиционная деятельность и финансовая деятельность. Притоком является любое увеличение статей обязательств или уменьшение активных счетов, оттоком – любое уменьшение статей обязательств или увеличение активных статей баланса. [ 3, стр. 240]

Основными понятиями в финансовом планировании являются:

Финансовый план – обобщенный плановый документ, отражающий поступление и расходование денежных средств предприятия на текущий (до одного года) и долгосрочный (свыше одного года) период. Он включает в себя составление операционных и текущих бюджетов, а также прогнозы финансовых ресурсов на два – три года. В России он обычно составляется в форме баланса доходов и расходов (на квартал, год, пятилетие).

Бюджет предприятия – оперативный финансовый план, составленный, как правило, на период одного года, отражающий расходы и поступления средств по текущей, инвестиционной и финансовой деятельности предприятия. В практике управления финансами фирмы используются два основных вида бюджетов – оперативный (текущий) и капитальный.

Бюджетирование – процесс разработки конкретных бюджетов в соответствии с целями оперативного планирования (например, платежный баланс на предстоящий месяц).

Бюджетирование капитала – процесс разработки конкретных бюджетов по управлению капиталом предприятия – источниками формирования капитала (пассивы баланса) и их размещению (активы баланса), например прогноз баланса активов и пассивов на предстоящий период.

Бюджетный контроль – текущий контроль за исполнением отдельных показателей доходов и расходов, определенных плановым бюджетом.

Бюджет по балансовому листу – один из ключевых видов финансового плана предприятия, отражающий прогноз активов и пассивов бухгалтерского баланса на конец предстоящего квартала. Целью разработки бюджета по балансовому листу является определение возможности прироста отдельных активов за счет предполагаемых источников финансирования по пассиву баланса. С помощью этого документа обеспечивается финансовая устойчивость предприятия в прогнозном периоде.

Бизнес-план – основной документ, разрабатываемый предприятием и представляемый инвестору (кредитору) по реальному инвестиционному проекту или проекту санации данного предприятия при угрозе его банкротства. В данном документе в краткой форме и общепринятой последовательности разделов излагаются ключевые параметры проекта и финансовые показатели, связанные с его реализацией.

Смета – форма планового расчета, определяющая потребности предприятия в денежных ресурсах на предстоящий период и последовательность действий по исчислению показателей, например смета затрат на производство и реализацию продукции, составляемая на год с поквартальной разбивкой.[ 8,стр. 322]

2. Условия эффективного финансового планирования.

Условия, от которых зависит эффективность финансового планирования, вытекают из целей этого процесса и требуемого конечного результата. Особое внимание следует уделять трем моментам.

Прогнозирование. Первое условие можно сформулировать как способность составлять точные и обоснованные прогнозы. Полная точность недостижима: если бы это было возможно, то потребность в планировании существенно сократилась бы. Но тем не менее компании должны стремиться к максимальному результату.

Неверно сводить прогнозирование к некоему техническому упражнению. Наивная экстраполяция или подгон тенденций под прошлые факты и данные ничего не стоят. Это связано с тем, что будущее вовсе не обязательно воссоздает прошлые картины, что было бы весьма удобно для планирования.

Чтобы обосновать свое мнение, специалисты по прогнозированию опираются на разные источники информации и методы прогнозирования. К примеру, прогнозы макроэкономического и отраслевого масштаба порой требуют применения эконометрических моделей, в которых учитывается взаимодействие многих экономических переменных. В других случаях специалист может использовать статистические модели для анализа и прогнозирования динамических рядов. Прогнозы спроса будут отчасти опираться на прогнозы состояния макроэкономической среды; они также могут основываться на формальных моделях, которые специалисты по маркетингу разработали для предсказания поведения потребителей, или на последних опросах потребителей, которые оказались в распоряжении менеджеров компании.

Поскольку информация и опыт могут оказаться рассеянными по всей компании, для достижения эффективности в планировании необходима административная процедура их сбора, чтобы никакие полезная информация и опыт не оказались упущенными. Многие менеджеры, занимающиеся финансовым планированием, обращаются за помощью к третьим лицам. Существует растущая роль бизнеса, представителями которой являются, например, компании Data Resoursies , Inc. и Chase Econometrics, специализирующиеся на подготовке макроэкономических и отраслевых прогнозов для корпораций-заказчиков.

Для менеджеров, разрабатывающих план, потенциальную проблему представляет несогласованность прогнозов, поскольку информацию они черпают их многих источников. Так, прогноз сбыта может оказаться суммой отдельных прогнозов, сделанных менеджерами различных хозяйственных подразделений. Предоставленные сами себе в разработке прогноза для своего подразделения, эти менеджеры могут опираться в своих рассуждениях на разные предположения о темпе инфляции, росте национальной экономики, наличии сырьевых ресурсов и т.д. Наиболее трудно добиться согласованности прогнозов в компаниях, имеющих вертикальную интегрированную структуру, где сырье для одного подразделения служит продуктом производства другого подразделения. Например, нефтеперерабатывающее подразделение компании может запланировать производство бензина в объемах, превышающих плановые объемы его сбыта, которые разрабатывает отдел маркетинга. Менеджеры должны выявлять такие несоответствия и координировать показатели планов разных хозяйственных единиц компании.

Менеджеры часто приходят к выводу о том, что подготовка согласованного сводного прогноза, в котором обобщены результаты прогнозирования сбыта, потоков денежных средств, прибылей и других показателей компании, - сложное и весьма трудоемкое дело. Однако значительная часть расчетов может быть автоматизирована благодаря использованию моделей планирования.

Поиск оптимального финансового плана.

В конце концов, финансовому менеджеру предстоит определить, какой финансовый план лучше. Хотелось бы предложить менеджеру модель или теорию, которая с полной определенностью указала бы правильный выбор, но до сих пор не существует никакой модели или процедуры, в которых были бы учтены все сложности и невидимые препятствия, возникающие в процессе финансового планирования.

На самом деле такие модели никогда не появятся. Это смелое заявление основано на третьем законе Брейли и Майерса.

1. Аксиома. Набор нерешенных проблем бесконечен.

2. Аксиома. Количество нерешенных проблем, которые отдельный человек способен держать в голове в каждый данный момент, ограничено десятью.

3. Закон. Следовательно, в любой области всегда будут существовать некие 10 проблем, которые можно обсуждать, но которые не имеют формального решения.

Финансовым менеджерам, которые занимаются планированием, приходится сталкиваться с нерешенными проблемами вплотную, поэтому от них требуется максимум усилий для выработки своего мнения.

Иногда можно услышать, как менеджеры формулируют корпоративные цели на языке бухгалтерских показателей. Например, цель может быть поставлена в следующем виде: « Задача компании – достичь 20%-ного темпа роста ежегодных объемов продаж». Или: «Необходимо добиться повышения нормы доходности собственного капитала до 25%, а нормы прибыли – до 10%».

Кажется, что подобные установки не имеют никакого смысла. Акционеры хотят стать богаче, а не радоваться 10 % нормы прибыли. Кроме того, цели, сформулированные на языке бухгалтерских показателей, не действенны до тех пор, пока не станет ясно, что они означают для хозяйственных решений. Например, что конкретно может означать задача достижения 10 %-ной нормы прибыли? Более высокие цены, снижение себестоимости, переход на новую, более рентабельную продукцию или усиление процессов вертикальной интеграции.

Так почему же менеджеры определяют цены таким образом? Отчасти в этих цифрах находит воплощение всеобщий призыв работать более интенсивно, как, например, и в исполнении гимна компании перед началом рабочего дня. Но специалисты подозревают, что цифры рассматриваются менеджерами как некий условный код в сообщении друг другу о своих опасениях. Например, цель быстро увеличить объемы продаж, возможно, отражает убеждение менеджеров в том, что расширение рыночной доли необходимо для достижения экономии, обусловленной масштабами выпуска продукции, а желаемая норма прибыли может означать, что в недавнем прошлом рост объема сбыта был достигнут в ущерб рентабельности.

Опасность состоит лишь в том, что все могут просто забыть об этой символической роли бухгалтерских показателей, и будут воспринимать их как подлинную цель компании.

Контроль за воплощением финансового плана в жизнь.

Долгосрочные планы имеют жуткую привычку устаревать практически в момент их подготовки. Часто их судьба – собирать пыль среди других бумаг. Конечно, всегда можно начать весь процесс планирования сначала, но это окажется полезным только в том случае, если вы заранее знаете, как именно необходимо пересмотреть прогноз в свете неожиданных обстоятельств. Например, представьте себе, что норма прибыли в первые 6 месяцев оказалась на 10 % ниже прогнозного уровня. Прибыли в целом подвержены случайному блужданию, поэтому им несвойственна тенденция к обязательному возрастанию после падения. Значит, если у вас нет особой информации, подтверждающей обратное, вам необходимо в этой ситуации пересмотреть прогноз в сторону снижения показателей прибыли на 10%.

Уже отмечалось, что показатели долгосрочных планов используются как некая база для оценки последующей деятельности. Но подобные оценки состояния компании бессмысленны, если вы не учитываете того фона, на котором были достигнуты текущие показатели. Только если вы представляете себе, как именно падение экономической конъюнктуры повлияет на ваше отклонение от плана, вы будете располагать базой для оценки вашей деятельности в условиях такого падения. [2, стр. 772 ]

3. Принципы и методы финансового планирования.

В практике финансового планирования применяются следующие методы: экономического анализа, нормативный, балансовых расчетов, денежных потоков, многовариантности, экономико-математического моделирования.

1. Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия.

2. Сущность нормативного метода заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Такими нормативами являются ставки налогов и сборов, нормы амортизационных отчислений и др. Существуют и нормативы хозяйствующего субъекта, разрабатываемые непосредственно на предприятии и используемые им для регулирования производственно-хозяйственной деятельности, контроль за использованием финансовых ресурсов, других целей по эффективному вложению капитала. Современные методы калькулирования затрат, такие, как стандарт-кост и маржинал-костинг, основаны на использовании хозяйственных норм.

3. Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе. Причем большое влияние должно быть уделено выбору даты: она должна соответствовать периоду нормальной эксплуатации предприятия.

4. Метод денежных потоков носит универсальный характер при составлении финансовых планов и служит инструментом для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов. Теория прогноза денежных потоков основывается на ожидаемых поступлениях средств на определенную дату и бюджетировании всех издержек и расходов. Этот метод даст более объемную информацию, чем метод балансовой сметы.

5. Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов, с тем чтобы выбрать из них оптимальный, при этом критерии выбора могут задаваться различные.

Так, например, в одном варианте может быть заложен продолжающийся спад производства, инфляция и слабость национальной валюты, а в другом – рост процентных ставок и, как следствие, замедление темпов роста мировой экономики и снижение цен на продукцию.

6. Методы экономико-математического моделирования позволяют количественно выразить тесноту взаимосвязи между финансовыми показателями и основными факторами, их определяющими. [6, стр. 256]

Принципы финансового планирования.

Принципы финансового планирования базируются на общих принципах теории планирования в сложных системах.

Принцип единства предполагает, что планирование должно иметь системный характер. Понятие «система» означает совокупность элементов (подразделений); взаимосвязь между ними; наличие единого направления развития элементов, ориентированных на общие цели предприятия. Единое направление плановой деятельности, общность целей всех подразделений становятся возможными в рамках вертикального единства предприятия.

Координация планов отдельных подразделений выражается в том, что нельзя планировать деятельность одних подразделений фирмы вне связи с другими; всякие изменения в планах одних структурных единиц должны быть отражены в планах других структурных подразделений. Следовательно, взаимосвязь и одновременность – главные черты координации планирования на предприятии.

Принцип участия означает, что каждый специалист фирмы становится участником плановой деятельности независимо от должности и выполняемой функции.

Принцип непрерывности заключается в том, что процесс планирования должен осуществляться систематически в рамках установленного цикла; разработанные планы должны непрерывно приходить на смену друг другу (план закупок – план производства – план по маркетингу). В то же время неопределенность внешней среды и наличие непредусмотренных изменений внутренней обстановки требуют корректировки и уточнения планов фирмы.

Принцип гибкости тесно связан с предыдущим принципом и заключается в придании планам и процессу планирования в целом способности изменяться в связи с возникновением непредвиденных обстоятельств. Поэтому планы должны содержать так называемые «резервы безопасности» (ресурсов, производственных мощностей и т.д.)

Принцип точности предполагает, что планы предприятия должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности фирмы.

В развитие этих общих положений целесообразно выделить именно принципы непосредственно финансового планирования на предприятиях.

Принцип финансового соотношения сроков («золотое банковское правило») – получение и использование средств должны происходить в установленные сроки, капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств.

Принцип платежеспособности – планирование денежных средств должно обеспечивать платежеспособность предприятия в любое время года. В данном случае у предприятия должно быть достаточно ликвидных средств, чтобы обеспечивать погашение краткосрочных обязательств.

Принцип рентабельности капиталовложений – для капитальных вложений необходимо выбирать самые дешевые способы финансирования (финансовый лизинг и др.). Заемный капитал выгодно привлекать лишь в том случае, если он превышает рентабельность собственного капитала, т.е. обеспечивается действие эффекта финансового рычага (левериджа).

Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого капитала предприятием. Финансовый леверидж связан с решением о выборе тех или иных форм привлечения заемных средств. Эффективное управление заемным капиталом увеличивает рентабельность собственных средств. Перед финансовым менеджером стоят две противоположные задачи – не допустить потери финансовой независимости, и вместе с тем увеличить рентабельность собственного капитала за счет привлечения заемных средств. Механизм оценки влияния заемных средств на рентабельность собственного капитала основан на эффекте финансового левериджа.

Принцип сбалансированности рисков – особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств (чистой прибыли и амортизационных отчислений).

Принцип приспособления к потребностям рынка – для предприятия важно учитывать конъюнктуру рынка и свою независимость от предоставления кредитов.

Принцип предельной рентабельности – целесообразно выбирать такие капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

Финансовое планирование в западных фирмах ориентируется на извлечение приемлемой прибыли и сохранение своих позиций на рынке товаров и услуг. Под прибылью понимается чистая прибыль, оставшаяся в распоряжении предприятия после налогообложения. Поэтому при разработке финансовых планов руководство предприятия должно учитывать как размеры налогообложения, так и возможность их понижения. [8, стр. 326]

4. Этапы финансового планирования.

Процесс финансового планирования охватывает минимум пять этапов.

1. Первый этап – прогнозирование, под которым понимается работа, которую выполняет финансовый менеджер, пытаясь заглянуть в будущее. В прогнозировании традиционно используются три измерения: время (как далеко вперед мы пытаемся заглянуть?); направление (каковы тенденции будущего?); величина (как велики будут перемены?).

2. Второй этап – выбор вариантов развития. В практике управления весьма редки ситуации, требующие одного-единственного подхода. Поэтому финансовый менеджер должен произвести качественную оценку альтернатив, оценить их с точки зрения доходности компании.

3. На третьем этапе формулируются цели. При этом на всех уровнях управления «работает» общее правило: когда решение принято, предстоит наметить четкую цель и предельный срок ее достижения (цифры используются там, где они облегчают процесс принятия решений).

4. Четвертый этап – разработка программы действий и составление графика работ, которые определяют содержание процесса планирования. Программа представляет собой намеченную и упорядоченную серию предстоящих действий, которые необходимы для реализации поставленной общей цели. Составление программы начинается с анализа тех или иных задач («для достижения цели я обязан решить такие-то задачи»), причем следует избегать чрезмерных деталей; подробности отрабатываются позднее (и передаются как правило, линейным менеджерам). Важное условие получения действенной программы – установление очередности выполнения указанных задач. Некоторые из них (и соответствующие намеченные действия) должны получить временной приоритет в финансировании.

5. Пятый этап – бюджетирование. Это этап чрезвычайной важности, он включает в себя стоимостную оценку программы и распределение ресурсов первую очередь финансовых. Бюджет может использоваться для контроля за выполнением плана и качества финансового менеджмента.

В планировании нельзя полагаться на случай. (Ценность планирования как раз в наличии систематического подхода к решению проблем, в предупреждении трудностей завтрашнего дня, в выявлении и использовании долговременных возможностей). Для хорошего планирования нужна надежная информация; Порой качество плана непосредственно предопределено качеством аналитических предпосылок.

Планирование и сбор информации тесно связаны между собой. Сравнение фактических результатов с планами прошлых лет часто служит основой для разработки планов на следующий год; Без учета же таких результатов любые планы бесполезны. С этой точки зрения выполнение планов нужно постоянно контролировать и если требуется – пересматривать и корректировать (чем дольше срок действия плана и чем быстрее меняется обстановка, тем это важнее). Наконец, в планировании весьма существенны психологические факторы. Когда планы намечены и появились первые стратегические установки, изменяющие привычную среду обитания, особую значимость приобретают контакты между менеджерами различного уровня. [7, стр. 175]

5. Практика финансового планирования в России и за рубежом.

До 1991 г. Практически все государственные предприятия разрабатывали годовой финансовый план с поквартальной разбивкой показателей (баланс доходов и расходов). Методика составления этого документа (в составе техпромфинплана) была рекомендована министерством финансов бывшего СССР в 1988г. Финансовый план в рекомендованной форме позволял сопоставить все плановые доходы и расходы, увязывать направления расходования средств с соответствующими источниками финансирования, а также определять взаимоотношения с бюджетной и кредитной системами. В большей мере баланс доходов и расходов разрабатывался не для самого предприятия, а для вышестоящей организации, финансовых органов и банков.

С изменением в 1992 г. Правового статуса многих предприятий (вследствие их приватизации), либерализацией цен, принципиальными изменениями в валютной политике, бухгалтерском учете и отчетности разработка баланса доходов по традиционной методике стала малоприемлемой. Поэтому многие предприятия (особенно вновь созданные коммерческие организации) практически перестали составлять перспективные и текущие финансовые планы. Что касается бизнес-планов, то они только начинают разрабатываться коммерческими организациями в основном для получения иностранных инвестиций и государственной поддержки инвестиционных проектов (программ).

В отличие от отечественной практики на западе термин «планирование» имеет более широкую интерпретацию. Под ним понимается направление деятельности компании, связанное с прогнозированием и бюджетированием капитала, доходов и расходов (составление бюджетов-смет), причем прогнозирование осуществляется на более длительной, чем в нашей стране, период – 3 – 5 лет.

Система финансовых планов (бюджетов) западных компаний включает:

1. прогноз баланса активов и пассивов;

2. прогноз отчета о прибылях и убытках;

3. прогноз отчета о движении денежных средств;

4. прогноз ключевых финансовых показателей (объема продаж, издержек производства и обращения, прибыли и др.);

5. долгосрочный прогноз капитальных вложений и оценки инвестиционных проектов;

6. Долговременную стратегию финансирования компании.

Разработка бюджетов капитальных вложений предполагает:

1. классификацию инвестиционных проектов;

2. сравнение и оценку альтернативных проектов при помощи показателей чистой текущей стоимости, периода окупаемости, внутренней нормы прибыли и других параметров;

3. выбор наиболее перспективных проектов.

Сущность долгосрочной стратегии финансирования заключается:

1. В установлении источников долгосрочного финансирования (банковский кредит, облигационные займы, финансовый лизинг, эмиссия акций и др.) и способов использования резервов;

2. Выборе способов увеличения долгосрочного капитала;

3. Определении объема и структуры капитала.

К основным краткосрочным финансовым бюджетам относятся:

1. Бюджет наличности (движение денежных средств – их приток и отток), обеспечивающий ликвидность компании;

2. Бюджет дополнительных вложений капитала, который уточняет запланированные денежные расходы и доходы с учетом изменений в структуре активов.

Процесс финансового планирования включает ряд этапов:

1. Анализ финансовых показателей фирмы в предыдущем периоде на базе бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств;

2. Долгосрочное финансовое планирование;

3. Краткосрочное финансовое планирование;

4. Практическое внедрение планов и контроль за их выполнением.

Вместе с тем принципы, положенные в основу финансового планирования в России и за рубежом, идентичны. Однако у отечественных предприятий имеются трудности использования статистических данных по причине их несопоставимости либо недостаточности. Сложность прогнозирования определяется также экономической нестабильностью в России. Но несмотря на отмеченные сложности, для определения финансового потенциала на текущий и долгосрочный периоды предприятия вправе разрабатывать несколько видов финансовых планов (бюджетов).

Система финансового планирования призвана обеспечить устойчивость производственно-коммерческой деятельности предприятия. Данная система включает:

1. Комплекс бюджетного планирования структурных подразделений предприятия;

2. Сводный (консолидированный) бюджет доходов и расходов по предприятию в целом.

В систему бюджетного планирования входят:

а) процессы формирования бюджетов;

б) ответственность за формирование и использование средств бюджетов;

в) процессы согласования, утверждения и контроля исполнения бюджетов.

Механизм бюджетного планирования целесообразно внедрять в практику работы российских предприятий для обеспечения экономии денежных ресурсов, большей оперативности в управлении этими ресурсами, снижения непроизводительных расходов и потерь, а также для повышения достоверности плановых показателей (в целях налогового планирования). Основные преимущества бюджетного планирования по сравнению с традиционным подходом в том, что:

1. Помесячное составление бюджетов структурных подразделений обеспечивает более достоверные показатели объемов и структуры доходов и расходов, чем в ныне действующей отчетности;

2. В рамках утвержденных месячных бюджетов структурным подразделениям предприятия представляется большая самостоятельность в расходовании средств на оплату труда;

3. Минимизация числа показателей бюджетов позволяет снизить затраты рабочего времени персонала экономических служб предприятия;

4. Бюджетное планирование позволяет экономить денежные ресурсы, что особенно важно для выхода предприятия из финансового кризиса.

Для организации эффективной системы бюджетного планирования деятельности структурных подразделений предприятия рекомендуется составлять следующую сквозную систему бюджетов:

а) бюджет материальных затрат;

б) бюджет потребления энергии;

в) бюджет фонда оплаты труда;

г) бюджет амортизационных отчислений;

д) бюджет прочих расходов;

е) бюджет погашения ссуд банков;

ж) налоговый бюджет.

Данная система бюджетов охватывает весь денежный оборот предприятия. Сводный бюджет представляет совокупность бюджетов структурных подразделений, налогового и кредитного бюджетов. В связи с этим руководству предприятия целесообразно добиваться более активного участия структурных подразделений в подготовке бизнес-плана и консолидированного бюджета. При составлении бюджетов структурных подразделений и служб предприятия целесообразно руководствоваться принципом декомпозиции. Он заключается в то, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т.е. бюджеты цехов и отделов входят в сводный (консолидированный) бюджет предприятия.

Оптимальным считается такой бюджет, в котором доходный раздел равен расходной части. При дефиците сводного бюджета возникает необходимость его корректировки посредством увеличения доходов или снижения расходов. [8, стр. 328]

2. Краткосрочное финансовое планирование; Бюджетирование, как составная часть финансового планирования

1. Краткосрочное финансовое планирование.

Краткосрочные финансовые решения, как правило, связаны с оборотными активами и текущими обязательствами, и обычно они достаточно легко могут быть изменены. Например, сравните заем 50 млн дол., полученный в банке на 60 дней, с выпуском облигаций на 50 млн дол. сроком на 20 лет. Получение банковского кредита безусловно относится к категории краткосрочных решений. Компания может погасить его два месяца спустя и вновь оказаться в начале пути принятия краткосрочных решений. Компания может также в январе осуществить выпуск в обращение облигаций, рассчитанных на 20 лет, а в марте погасить его, но такое решение крайне неразумно и обойдется очень дорого. В действительности подобный выпуск облигаций относится к категории долгосрочных решений не только потому, что облигации имеют 20-летний срок погашения, но также в связи с тем, что решения о выпуске облигаций невозможно быстро приостановить или изменить.

Финансовый менеджер, отвечающий за краткосрочные финансовые решения, не должен заглядывать далеко вперед. Его решение о 60-дневном займе в банке может быть обосновано всего лишь на двухмесячном прогнозе потока денежных средств. Но решение о выпуске акций обычно требует прогноза потоков денежных средств на 5, 10, и более лет.

Менеджеры, занятые краткосрочным финансовым планированием, могут избежать многих сложных концептуальных вопросов. В определенном смысле краткосрочные финансовые решения даются легче, чем долгосрочные, однако это не означает, что они менее важны. Компания может выявить весьма многообещающие инвестиционные возможности, определить оптимальное соотношение заемного и собственного капиталов, разработать совершенную дивидендную политику и тем не менее не достичь успеха, потому что никто не позаботился о том, чтобы у нее было достаточно денежных средств для оплаты текущих счетов. Отсюда и вытекает необходимость краткосрочного финансового планирования.

Краткосрочные, или оборотные активы и текущие обязательства известны в совокупности как оборотный капитал компании.

Одним из важных видов оборотных активов является дебиторская задолженность. Когда одна компания продает другой компании или государственному органу продукцию, она, как правило, не ожидает немедленных платежей. Эти неоплаченные счета, или некоммерческий кредит, составляют основную часть дебиторской задолженности. Компании также продают часть своей продукции в кредит и конечному потребителю. Тогда речь идет о потребительском кредите, и он составляет остальную часть дебиторской задолженности (счетов дебиторов). Второй важный вид оборотных активов – это товарно-материальные запасы. Запасы могут состоять из сырья и материалов, незавершенного производства, а также готовой продукции, которая ожидает отгрузки и доставки к потребителю.

Компании осуществляют инвестиции и запасы. В стоимость, или издержки, хранения запасов входят не только затраты на собственно складирование и хранение и цена риска порчи или старения, но и альтернативные издержки, т.е. норма доходности, которую может обеспечить капитал, если инвестировать его не в запасы, а в другие объекты, аналогичные по уровню риска. Выгоды от хранения запасов обычно имеют косвенный характер. Например, крупный запас готовой продукции (крупный в сравнении с ожидаемым уровнем реализации) снижает вероятность того, что компания окажется неспособна быстро отреагировать на неожиданный рост спроса. Производитель, который держит небольшой запас готовой продукции, скорее столкнется с затруднениями и не сумеет выполнить заказы потребителей вовремя. Аналогично, крупные материальные запасы уменьшают возможность попасть в трудное положение в связи с неожиданными сбоями в поставках, которые вызовут падение выпуска продукции или вынудят использовать более дорогие материалы и сырье.

Крупные заказы на поставку сырья, хотя они и ведут к увеличению запасов, оправданы, если компания получит от поставщика скидки (речь идет о скидках на оптовые закупки). По аналогичным причинам компании часто стремятся иметь крупные запасы готовой продукции, которые обеспечивают продолжительную стоимость проектов и способствуют экономии. По существу, управляющий производством делает своей фирме скидки за количество.

Задача управляющего запасами состоит в том, чтобы оценить эти выгоды и издержки, а затем найти некоторый баланс между ними. В производственных компаниях эту задачу поручают управляющему производством. Поскольку финансовый менеджер обычно не вовлечен непосредственно в планирование запасов, мы не будем подробно рассматривать эту проблему.

Остальные оборотные активы представлены денежными средствами и высоколиквидными ценными бумагами. Денежные средства состоят из наличности, вкладов до востребования (средств, хранимых на текущих счетах, позволяющих использовать чековую книжку) и срочных вкладов (средств на сберегательных счетах в банке). Основной вид высоколиквидных ценных бумаг – это коммерческие векселя (краткосрочные, необеспеченные долговые расписки, выпущенные другой компанией). Кроме того, сюда входят казначейские векселя, а также государственные ценные бумаги и ценные бумаги местных органов управления.

Выбирая между денежными средствами и высоколиквидными ценными бумагами, финансовый менеджер сталкивается с задачей, аналогичной той, которую решает управляющий производством. Крупный «запас» денежных средств обычно выгоден, так как он снижает риск дефицита денежных средств и необходимости их срочного восполнения. Но, с другой стороны, хранение крупных сумм в виде свободных денежных средств вместо инвестирования их в легкореализуемые ценные бумаги сопряжено с определенными издержками.

Как уже отмечалось, основной вид оборотных активов компании представлен неоплаченными счетами потребителя. Кредит, предоставленный одной компании, является дебиторской задолженностью для другой. Значит, вовсе не удивительно, что основным видом текущих обязательств компании выступают ее счета к оплате, т.е. задолженность перед другими компаниями (кредиторская задолженность).

Для финансирования вложений в оборотные активы компания может прибегнуть к разнообразным краткосрочным займам. Наиболее крупным источником таких займов служат коммерческие банки, но промышленные компании порой получают ссуды и из других источников. Другой способ получения кредита состоит в продаже векселей.

Многие виды краткосрочных займов не обеспечены активами компании, но иногда заемщик может использовать свои товарно-материальные запасы или дебиторскую задолженность в качестве обеспечения своих краткосрочных займов. Например, компания принимает решение о привлечении краткосрочного займа, обеспеченного ее дебиторской задолженностью. Когда клиенты этой компании оплатят свои счета, она сможет направить полученные денежные средства для погашения такого займа. Альтернативный механизм обеспечения состоит в продаже дебиторской задолженности какому-нибудь финансовому институту, который сам осуществит сбор средств. Иначе говоря, некоторые компании решают свои финансовые проблемы за счет получения займов, опирающихся на качество их оборотных активов. [2, стр. 795]

2. Финансовое планирование в системе бюджетирования текущей деятельности.

В экономической литературе, особенно, англоязычной, проводится достаточно четкое различие между понятиями «план» и «бюджет». Первый термин понимается в более широком смысле и включает в себя весь определенным образом упорядоченный спектр действий, направленных на достижение некоторых целей, причем эти действия могут описываться не только с помощью формализованных количественных оценок, но и путем перечисления ряда неформализуемых процедур. Бюджет – более «узкое» понятие, подразумевающее количественное представление плана действий, причем, как правило, в стоимостном выражении. (Отметим, что в нашей стране понятие «бюджет» традиционно трактуется более специальным образом – как смета доходов и расходов некоторого субъекта на определенный срок. В определенном смысле отечественным аналогом западного термина «бюджет» является термин «смета».) Таким образом, можно выделить следующие основные различия между планом и бюджетом. См. таб. 1.

Таблица 1

| Признак |

План |

Бюджет |

| Показатели и ориентиры |

Любые, в том числе и неколичественные |

В основном стоимостные |

| Горизонт планирования |

В зависимости от предназначения плана |

В основном до года |

| Предназначение |

Формулирование целей, которые нужно достигнуть, и способов достижения |

а) Детализация способов ресурсного обеспечения выбранного варианта достижения целей; б) Средство текущего контроля исполнения плана |

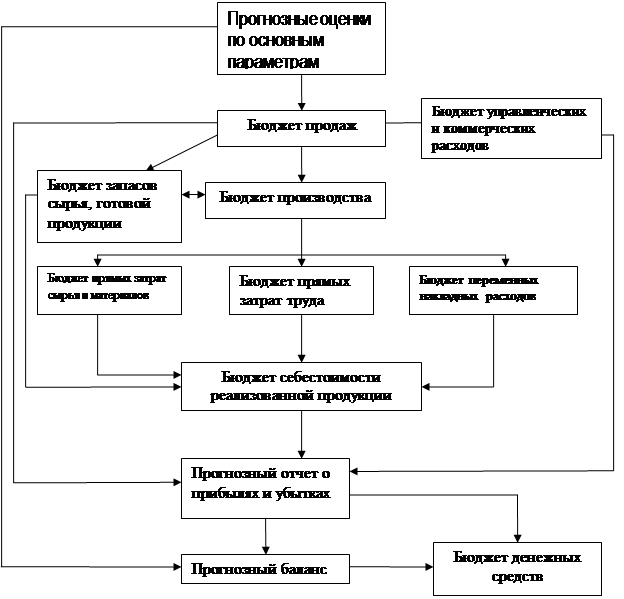

С позиции количественных оценок планирование текущей деятельности заключается в построении так называемого генерального бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов. Процесс построения таких бюджетов в долго- и краткосрочной перспективе называется бюджетированием. Безусловно, не все из выделенных на схеме бюджетов входят в компетенцию финансового менеджера, однако он должен понимать содержание каждого из них и их взаимоувязку. В ходе составления операционных бюджетов с необходимостью выполняются прогнозные расчеты финансового характера, результаты которых служат основой для построения прогнозной финансовой отчетности, являющейся основным результатом текущего финансового планирования. Поэтому рассмотрим в общих чертах логику и смысловое содержание каждого блока представленной схемы. См. рис. 1.

![]()

Прогнозные оценки по основным параметрам

Блок 1. Бюджет продаж. Цель данного блока – рассчитать прогноз объема продаж в целом. Исходя из стратегии развития компании, ее производственных мощностей и, главное, прогнозов в отношении емкости сбыта определяется количество потенциально реализуемой продукции (в натуральных единицах). Прогнозные отпускные цены используются для оценки объема продаж в стоимостном выражении. Расчеты ведутся в разрезе основных видов продукции.

Блок 2. Бюджет производства. Цель данного блока – рассчитать прогноз объема производства исходя из результатов расчета предыдущего блока и целевого остатка произведенной, но нереализованной продукции (запасов продукции).

Блок 3. Бюджет прямых затрат сырья и материалов. На основе данных об объемах производства (предыдущий блок), нормативов затрат сырья на единицу производимой продукции, целевых запасах сырья на начало и конец периода и ценах на сырье и материалы определяются потребности в сырье и материалах, объемы закупок и общая величина расходов на приобретение. Данные формируются как в натуральных единицах, так и в денежном выражении.

Блок 4. Бюджет прямых затрат труда. Цель данного блока – Рассчитать общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве (в стоимостном выражении). Исходными данными блока являются результаты расчета об объемах производства в блоке 2. Алгоритм расчета зависит от многих факторов, в том числе и систем нормирования труда и оплаты работников. В частности, если установлены нормативы в часах на производство той или иной продукции или ее компонента, а также тарифная ставка за час работы, можно рассчитать прямые затраты труда.

Блок 5. Бюджет переменных накладных расходов. Алгоритм расчета ведется по статьям накладных расходов (амортизация, электроэнергия, страховка, прочие общецеховые расходы и т.п.) в зависимости от принятого в компании базового показателя (объем производства, прямые затраты труда в часах и др.).

Блок 6. Бюджет запасов сырья, готовой продукции. Исходными данными для расчета служат: целевые остатки запасов готовой продукции в натуральных единицах, сырья и материалов (блоки 2 и 3), данные о ценах за единицу сырья и материалов, а также данные о себестоимости готовой продукции.

Блок 7. Бюджет управленческих и коммерческих расходов. Здесь исчисляется прогнозная оценка общезаводских (постоянных) накладных расходов. Постатейный состав расходов определяется различными факторами, в том числе и спецификой деятельности компании.

Блок 8. Бюджет себестоимости реализованной продукции. Расчет ведется на основании данных предыдущих блоков с использованием алгоритмов, определяемых принятой в компании методикой исчисления себестоимости. [5, стр. 294]

3. Сущность и функции бюджетирования.

Рыночная экономика требует качественно новых подходов к вопросам финансового планирования на предприятии. Многие проблемы внутрифирменного финансового планирования могут решаться посредством применения новых современных технологий планирования. Для организации наиболее эффективного финансового планирования в отечественной практике всё чаще используется система бюджетирования. [4, стр. 475]

По определению Британского института финансовых менеджеров, «бюджет - это план, представленный в денежном выражении, подготовленный и одобренный для определенного периода времени, в котором обычно показаны предстоящие поступления и (или) расходы данного периода, и капитал, который необходимо использовать для достижения поставленных целей».

«Основной бюджет – это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей» - мнение американских специалистов.

Таким образом, бюджетирование – это процесс подготовки, организации и контроля бюджетов с целью разработки и принятия оптимальных управленческих решений.

Бюджет представляет собой финансовый план организации, отражающий в количественном выражении стратегические и тактические цели ее деятельности и мероприятия по их достижению.

Наиболее важными требованиями к бюджетам являются следующие: соответствие целям и задачам финансовой стратегии предприятия, целостность, системность, доступность, сопоставимость, корректность, согласованность, оперативность и функциональность.

Привлекательность бюджетирования для российских предприятий в нынешних условиях заключается в следующем:

1. Во-первых, бюджетирование пришло на смену существовавшей ранее системы планирования, когда показатели «спускались сверху», когда связь планирования с финансами прослеживалась с трудом, но ничего не появилось, кроме бизнес-плана. Но бизнес-план решает несколько иные задачи, чем финансовое планирование деятельности предприятия;

2. Во-вторых, бюджетирование особо привлекательно для вновь создаваемых предприятий, когда важно с самого начала представлять перспективы развития и необходимые объемы инвестиций, иметь финансовые сметы и прогнозируемые финансовые показатели. Таких предприятий в условиях развития рыночного хозяйствования в России очень много;

3. В-третьих, бюджетирование дает возможность осуществления финансового контроля, принятия оперативных управленческих решений. В условиях нестабильности в экономике это немаловажный фактор.

Но существуют определенные трудности, которые возникают при внедрении бюджетирования на предприятиях в условиях России. Изначально это недостаток информации. Отсутствуют структуры, которые собирали бы информацию, необходимую для внедрения бюджетирования, и анализировали во всем его многообразии. Ту информацию, которой обладает бухгалтерия, можно использовать для финансовой отчетности, но ее недостаточно – она не годится ни по форме, ни по регламенту для бюджетного управления. Это обусловливает невозможность применения в существующей информационной среде готовых западных технологий финансового планирования.

По мнению специалистов Центра международного бизнеса и регионального развития, в настоящее время серьезные изменения претерпела логика хозяйственного планирования. Для многих предприятий РФ до сих пор планирование осуществляется по принципу «от достигнутого». Если раньше этот принцип реализовывался в виде прироста объемов производства по сравнению с предыдущим годом, то теперь он выражается в стремлении как можно больше загрузить производственные мощности. Делается это чаще всего в независимости от того, может ли быть реализована вся выпускаемая продукция, может ли предприятие получить за нее деньги в полном объеме.

Система бюджетирования предполагает многовариантный анализ финансовых последствий реализации намеченных планов, предусматривает анализ различных сценариев изменения финансового состояния предприятия, оценки финансовой устойчивости внешней хозяйственной среды.

Бюджетирование выполняет три основные функции: планирования, учета, контроля.

Функция планирования. Данная функция является самой важной. Бюджетирование является основой для внутрифирменного планирования. Исходя из стратегических целей предприятия, бюджеты решают задачи распределения финансовых ресурсов, находящихся в распоряжении предприятия. Разработка бюджетов придает количественную определенность выбранным перспективам деятельности предприятия, все затраты и результаты приобретают денежное выражение. Бюджетирование способствует правильному и четкому целеполаганию на предприятии, разработке стратегии бизнеса.

Функция учета. Бюджетирование является также основой для управленческого учета. Система учета должна представлять точные факты по подразделениям, видам продукции, районам торговли или комбинации этих показателей. Благодаря бюджетированию на предприятии появляется возможность получать точную информацию, сравнивать намеченные цели с действительными результатами деятельности предприятия.

Роль бюджетирования в управленческом учете состоит в том, чтобы отражать движение денежных средств, финансовых ресурсов, счетов и активов предприятия в максимально удобной форме, своевременно представлять соответствующие показатели финансовой деятельности предприятия в наиболее приемлемом для принятия эффективных управленческих решений виде.

Функция контроля. Является также немаловажной для предприятия. Разумеется, как бы ни был хорош план, он остается бесполезным, если нет эффективного контроля за его осуществлением. Бюджет представляет собой набор показателей или критериев, которые должны использоваться при контроле за деятельностью предприятия. Путем непрерывного сопоставления фактических данных с плановыми показателями можно оценивать деятельность на любом этапе. Бюджетное планирование позволяет выявить отклонения деятельности от того, что предполагалось бюджетом, и скорректировать действия.

Бюджеты на предприятии должны постоянно пересматриваться и корректироваться по мере необходимости для того, чтобы сохранять их контролирующую роль. [1, стр. 552]

В качестве основных принципов бюджетного планирования можно привести следующие:

1. Унификация всех бюджетных форм, бюджетных периодов и процедур разработки для компании и всех структурных подразделений, независимо от специфики их хозяйственной деятельности;

2. Совместимость бюджетных форм, форматов с установленными формами государственной отчетности;

3. Совместимость вспомогательных бюджетных документов с основными бюджетными формами;

4. Обеспечение возможности составления сводного бюджета;

5. Стабильность, неизменность процедур бюджетирования и установленных целевых нормативов на протяжении всего бюджетного периода;

6. Разделение накладных расходов на затраты структурных подразделений и компаний в целом по формуле, единой для всех подразделений;

7. Непрерывность процедуры составления бюджетов, что предусматривает регулярный пересмотр и корректировку ранее сделанных прогнозов на новый период, не ожидая завершения действующего;

8. Заблаговременная формулировка финансовых целей всех подразделений в виде заданий определенных норм рентабельности;

9. Учет доходов и расходов, поступлений и списаний денежных средств в сопоставимых по времени единицах учета;

10. Детальный учет наиболее важных статей расходов, чья доля в чистых продажах достаточно велика. [4, стр. 475]

4. Классификация бюджетов и методы их разработки.

По формам можно выделить следующие группы бюджетов:

1. Финансовые (основные, главные) бюджеты: бюджеты доходов и расходов, бюджет движения денежных средств, прогнозный баланс;

2. Операционные бюджеты: бюджет продаж, бюджет производства, бюджет затрат на основные материалы, бюджет затрат труда, бюджет накладных расходов производства, бюджет коммерческих, бюджет управленческих расходов и др.;

3. Вспомогательные бюджеты; инвестиционный бюджет, кредитный план и др.

Финансовые бюджеты являются конечными документами, разрабатываемыми при бюджетном планировании. Они являются обязательными для предприятия.

Операционные и вспомогательные бюджеты составляются для разработки финансовых бюджетов. Их состав является произвольным, исходит из целесообразности их разработки и определяется руководством предприятия. См. таб. 2.

Таблица 2

Классификация видов бюджета

| Классификационный признак |

Вид бюджета |

| По сферам деятельности предприятия |

Бюджет по операционной деятельности Бюджет по инвестиционной деятельности Бюджет по финансовой деятельности |

| По видам затрат |

Бюджет текущих затрат Бюджет капитальных затрат |

| По широте номенклатуры затрат |

Функциональный бюджет Комплексный бюджет |

| По методам разработки |

Фиксированный бюджет Гибкий бюджет |

| По длительности планируемого периода |

Ежедневный, понедельный, месячный, Квартальный, годовой |

Продолжение Таблицы 2

| По периоду составления |

Оперативный бюджет Текущий бюджет Перспективный бюджет |

| По непрерывности планирования |

Самостоятельный бюджет Непрерывный (скользящий) бюджет |

| По степени содержания информации |

Укрупненный бюджет Детализированный бюджет |

Бюджет по операционной деятельности детализирует в рамках соответствующего временного периода содержание показателей, отражаемых в текущем плане доходов и расходов по операционной деятельности.

Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности.

Бюджет по финансовой деятельности призван соответствующим образом детализировать показатели текущего плана поступления и расходования денежных средств.

Бюджет текущих затрат состоит из двух разделов: текущих расходов, представляющих собой издержки производства (обращения) по рассматриваемому виду операционной деятельности, и доходов от текущей хозяйственной деятельности, сформированных в основном за счет реализации продукции (товаров, услуг).

Бюджет капитальных затрат представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т.д.

Функциональный бюджет разрабатывается по одной (или двум) статьям затрат, например бюджет оплаты труда персонала.

Комплексный бюджет разрабатывается по широкой номенклатуре затрат, например бюджет производственного участка, бюджет административно-управленческих расходов и т.п.

Фиксированный (статичный) бюджет должен оставаться без изменений независимо от объемов выпуска и другого достигнутого уровня деятельности, т.е. это бюджет, основанный только на одном уровне активности (для одного объема производства или продаж). Он подходит для предприятий уровень производства (реализации) которых предсказуем и достаточно стабилен или, наоборот, у которых изменение уровня деятельности в производстве не внесет изменений в затраты или годовой доход. Фиксированный бюджет относительно прост при составлении и не нуждается в пересмотре при изменениях уровня деятельности. Тем не менее даже при составлении бюджета такого типа должна быть возможность при необходимости внести, по крайней мере незначительные, корректировки.

Гибкий бюджет является скорее динамическим, чем статическим. Разрабатывается с учетом возможности изменений, которые будут внесены в него при колебаниях выпуска, реализации и других параметров деятельности, влияющих на уровень доходов и расходов предприятия. В случае гибкого бюджета характер изменения затрат по каждому пункту учитывается путем пересмотра заложенных в бюджет допущений в свете фактически достигнутого уровня деятельности. Гибкий бюджет является эффективным средством для сравнения фактических затрат с предписанными для выбранного уровня активности.

Оперативный бюджет - это бюджет, прямо связанный с достижением целей предприятия, например, план производства, материально-технического снабжения.

Текущий бюджет – краткосрочный бюджет, направленный на планирование текущих целей предприятия.

Перспективный бюджет - бюджет генерального развития бизнеса и долгосрочной структуры предприятия.

Самостоятельный бюджет – это изолированный, независящий от других бюджетов.

Непрерывный (скользящий) бюджет – по мере того, как заканчивается месяц или квартал, к бюджету добавляется новый.

Укрупненный бюджет – бюджет, в котором все статьи доходов и расходов указываются укрупнено.

Детализированный бюджет – бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим.

Говоря о методах разработки бюджетов, можно выделить метод прироста и метод нулевого баланса.

Метод прироста является традиционным. При подготовке бюджета часто применяется подход, когда в основу его составления на предстоящий период закладываются данные о полученных ранее уровнях дохода и затрат. Затем эти данные перерабатываются с учетом ожидаемых цен, а также изменений объема или характера предпринимательской деятельности, т.е. бюджеты подготавливаются на базе прироста затрат и доходов от достигнутого уровня деятельности.

Недостаток этого метода в то, что неэффективные решения, «заложенные» в достигнутом уровне, переходят в бюджеты будущих периодов.

Метод нулевого базиса. Позволяет подготовить бюджет затрат для определенной сферы деятельности при минимальном уровне производства, а затем определить, оформив решение в виде отдельного документа, затраты и выгоды от дополнительного прироста деятельности.

При сопоставлении данных методов выявляются как недостатки, так и их преимущества. Составление бюджета по методу прироста имеет то преимущество, что оказывается относительно простым. Однако составление бюджета на основе нулевого базиса хотя и более обоснованно, практически труднее осуществимо. Если применять его ко всем разрабатываемым бюджетам, то процесс потребует больших затрат времени.

Выбор того или иного метода разработки, видов и форм бюджетов определяется исходя из специфики деятельности, объемов производства и реализации, целей и задач деятельности предприятия и т.д. [4, стр. 478]

5. Организация бюджетирования на предприятии.

Внедрение бюджетирования требует от руководства предприятия немалых усилий и занимает довольно продолжительный период времени. На подготовительном этапе должен быть проведен анализ организационной структуры предприятия, функций подразделений, информационных потоков, документооборота. Можно выделить следующие этапы при постановке бюджетирования на предприятии:

1. Определение финансовой структуры предприятия. На данном этапе составляется перечень видов хозяйственной деятельности, исследуется организационная структура управления предприятием, выделяются центры финансовой ответственности (ЦФО), центры финансового учета (ЦФУ), центры доходов (ЦД), центры возникновения затрат (ЦВЗ).

Центр финансового учета – структурное подразделение или объединение подразделений, осуществляющих определенный набор хозяйственных операций, поддающихся учету.

Центр финансовой ответственности – структурное подразделение или объединение подразделений, осуществляющих операции, конечная цель которых – максимизация прибыли, способных оказывать непосредственное воздействие на прибыльность.

Центр доходов – структурное подразделение или объединение подразделений, деятельность которых направлена на получение дохода и не предусматривает учета прибыли.

Центр возникновения затрат – структурное подразделение или объединение подразделений, деятельность которых носит затратный характер.

Центр планирования - структурное подразделение или объединение подразделений, имеющее исключительное право на определение основных тенденций работы предприятия на основе составления прогнозов.

Проблема выделения ЦФУ, ЦФО и других центров предприятия является очень важной при внедрении бюджетирования. От этого зависит эффективность бюджетного планирования.

2. Определение технологии бюджетирования. В ходе реализации этого этапа определяются виды и формы основных, операционных, вспомогательных бюджетов, разрабатывается последовательность составления различных бюджетов для ЦФО (ЦФУ, ЦД, ЦВЗ) и предприятия в целом, уточняются особенности консолидации бюджетов.

3. Определение форматов основных бюджетов. На данном этапе определяется основной набор статей доходов и расходов, притоков и оттоков денежных средств, активов и пассивов.

Структура бюджетного формата, конечно же, является индивидуальной для каждого предприятия исходя из специфики деятельности. Но при этом можно выделить некоторые общие требования к форматам бюджетов.

А) По содержанию бюджеты должны быть максимально приближены к международным стандартам финансового учета (с выделением переменных и постоянных затрат, маржинальной прибыли и т.д.);

Б) По структуре бюджеты должны быть максимально приближены к отечественным формам бухгалтерской отчетности (для повышения эффективности сбора и обработки необходимых данных и т.д.);

В) В качестве отдельных статей затрат должны фигурировать те виды издержек, для которых в объеме продаж составляет не менее 1% .

4. Определение бюджетного регламента. В ходе реализации этого этапа определяется бюджетный период, сроки предоставления бюджетной отчетности ЦФО (ЦФУ, ЦД, ЦВЗ и т.д.), порядок согласования, корректировки и консолидации бюджетов.

Бюджетный период – это период времени, на который составляются, корректируются бюджеты и за который осуществляется контроль за их исполнением. Минимальный же бюджетный период представляет собой единицу измерения бюджетного периода (квартал, месяц, декада и т.д.). С учетом специфики предприятия или фирмы и характера хозяйственной конъюнктуры бюджетный период в РФ обычно вводится продолжительностью 1 календарный год (12 месяцев) с поквартальной, помесячной или подекадной разбивкой. За рубежом, где опыт применения бюджетирования и соответствующий инструментарий более развиты, бюджеты составляются не период от 1 года до 3 лет

5. Организация бюджетного процесса. Этот шаг обусловлен определением круга участников бюджетного процесса и порядка их взаимодействия, распределением задач и функций между ними. Здесь же разрабатываются должностные инструкции, положение о бюджетировании и прочие организационно-распорядительные документы.

Положение о бюджетировании включает следующие разделы:

1. Общие положения (определения и термины, цели бюджетирования в компании);

2. Значение системы финансового планирования в компании;

3. Описание видов и структуры используемых бюджетов, общих принципов бюджетирования;

4. Принятый бюджетный регламент;

5. Описание организации финансового планирования и бюджетирования;

6. Установленные целевые нормативы финансового плана, порядок распределения отчисления и прибыли.

Завершающим этапом при постановке бюджетирования на предприятии является амортизация финансовых расчетов, которая предполагает как составление прогнозных отчетов, так и постановку финансового учета и контроля. Здесь очень важным является правильный выбор программного обеспечения автоматизации финансового планирования на предприятии, которое будет адаптировано к специфике организации. [4, стр.485]

Заключение

Финансовое планирование является исключительно важным аспектом деятельности любого предприятия.

Финансовое планирование – это процесс разработки финансовых планов и плановых показателей, которые помогают обеспечить предприятие финансовыми ресурсами и увеличить эффективность его деятельности в определенный период времени в будущем. Финансовое планирование является как бы первым шагом на пути к процветанию фирмы.

Финансовое планирование воплощает выработанные стратегические цели в форму конкретных финансовых показателей. Оно дает возможность определить, насколько перспективен тот или иной проект, новое направление деятельности. Также финансовое планирование является инструментом получения инвестиций.

Методы планирования – это конкретные способы и приемы плановых расчетов. Планирование финансовых показателей осуществляется с помощью нескольких методов. К ним относятся: экономического анализа; нормативный; балансовых расчетов; денежных потоков; метод многовариантности; экономико-математическое моделирование. Цель каждой фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу.

Финансовое планирование на фирме бывает трех видов и различается по типу составляемого плана и сроку на который он разрабатывается. Финансовое планирование бывает: оперативное, текущее и перспективное (стратегическое). С переходом от одного вида планирования к другому цели, задачи, этапы осуществления и показатели более конкретизируются, становятся более четкими.

В современных условиях перспективное финансовое планирование охватывает период от одного года до трех лет. Перспективное планирование состоит из разработки финансовой стратегии и прогнозирования финансовой деятельности предприятия.

Текущее планирование финансовой деятельности является составной частью перспективного плана, оно основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности и представляет собой конкретизацию его показателей.

Оперативное финансовое планирование - это логическое продолжение текущего финансового планирования. Оно осуществляется в целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятия.

Я считаю очень важным использования финансового планирования, всех его видов. Постепенное продвижение от большого к малому, конкретизация финансовых показателей, контроль за исполнением финансовых планов являются залогом процветания и устойчивости любого предприятия. Также очень важно не просто использовать существующие методы финансового планирования в России, но и стараться все время усвоить новое, отслеживать новые методики финансового планирования, перенимать зарубежный опыт.

Список используемой литературы

1. Справочник финансиста предприятия. – 4-е изд., доп. и перераб. – Коллектив авторов Н.П.Баранникова, Л.А.Бурмистрова, А.А.Володин и др. М.: ИНФРА-М, 2002. – 576 с.

2. Принципы корпоративных финансов. Р. Брейли, С. Майерс. Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 1997. – 1120 с.

3. Экономика предприятия (фирмы). – Учебник/ Под ред. О.И. Волкова, - 3 изд., перераб. и доп. – М.: ИНФРА-М, 2002. – 601 с.

4. Управление финансами (Финансы предприятий): Учебник/ А.А. Володин и др. – М.: ИНФРА-М, 2004. – 504 с.

5. Финансовый менеджмент: Учебник/Под ред. д.э.н., проф. А.М. Ковалевой. – М.: - ИНФРА-М, 2002. – 284 с.

6. Финансы предприятий: учебник для вузов/ Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; - 2-е изд., - М.: ЮНИТИ-ДАНА, 2001. – 447 с.

7. Финансовый менеджер. Е.Н. Лобанова, М.А. Лимитовский. М.: ООО Издательско-Консалтинговая компания «ДеКА», 2000. – 400 с.

8. Финансы, денежное обращение и кредит. М.В. Романовский, - М.: ЮРАЙТ, 2004. – 543 с.