Финансовое планирование в унитарных предприятиях

СОДЕРЖАНИЕ: Организация финансовой службы (отдела) унитарного предприятия, ее структура и финансовые инструменты. Разработка и утверждение программы деятельности унитарного предприятия. Показатели экономической эффективности деятельности унитарного предприятия.Содержание

Введение

1. Организация финансовой службы (отдела) унитарного предприятия

2. Разработка и утверждение программы деятельности унитарного предприятия

3. Показатели экономической эффективности деятельности унитарного предприятия

Заключение

Список использованной литературы

Введение

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия (ст.113.1 ГК РФ).

Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственным органом или органом местного самоуправления. Собственник имущества предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательства предприятия (ст.114 ГК РФ).

В случая, предусмотренных законом о государственных и муниципальных унитарных предприятиях, по решению Правительства Российской Федерации на базе имущества, находящегося в федеральной собственности, может быть образовано унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие) (ст.115.1 ГК РФ).

В России в форме унитарных предприятий существуют только государственные и муниципальные предприятия. Они управляют, но не владеют закрепленным за ними государственным (муниципальным) имуществом. Если подобное предприятие основано на праве оперативного управления федеральным имуществом, т.е. управляется государственными органами, оно именуется федеральным казенным предприятием. Все остальные унитарные предприятия являются предприятиями, основанными на праве хозяйственного ведения.

1. Организация финансовой службы (отдела) унитарного предприятия

Основное назначение финансового менеджмента - построение эффективной системы управления финансами, обеспечивающей достижение тактических и стратегических целей деятельности предприятия.

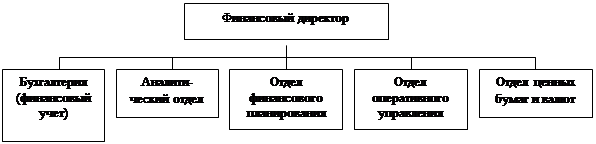

В соответствии с объемом и сложностью решаемых задач финансовая служба предприятия может быть представлена финансовым управлением (на крупных предприятиях), финансовым отделом (на средних предприятиях) либо финансовым директором или главным бухгалтером, который занимается не только вопросами бухгалтерского учета, но и финансовой стратегией (на малых предприятиях). Примерная структура финансовой службы включает, как правило, подразделения, указанные на рис.1.

|

Рис.1. Примерная структура финансовой службы

Качество финансового управления в значительной мере определяется уровнем бухгалтерского и управленческого учета. Для того чтобы управление было эффективным, оно должно опираться на разнообразную и достоверную информацию о состоянии как внутренней, так и внешней среды, быстро реагировать на все происходящие в ней изменения. Учет должен строиться таким образом, чтобы оперативно сводить разрозненную финансовую информацию воедино, определять влияние отдельных факторов среды на общее финансовое положение, своевременно определять отклонения в плановых показателях от реальных. Сосредоточивая свое внимание на отклонениях, менеджеры могут управлять ими, т.е. заниматься именно теми показателями, которые больше всего нуждаются в улучшении.

Аналитический отдел занимается анализом и оценкой финансового состояния предприятия, в том числе выполнения плановых заданий по прибыли и объемам реализации, ликвидности и рентабельности. В задачу этой службы также входит прогнозирование финансовых показателей, исходя из конъюнктуры рынка, деятельности предприятий-аналогов и предприятий-контрагентов. Специалисты данного отдела могут оценивать предполагаемые инвестиционные проекты.

Отдел финансового планирования (как краткосрочного, так и долгосрочного) разрабатывает основные плановые документы: баланс доходов и расходов, бюджет движения денежных средств, плановый баланс активов и пассивов. Информационной основой планирования выступают данные аналитического и оперативного отделов, бухгалтерии, других экономических служб предприятия, а. также нормативные и инструктивные материалы.

Оперативный, отдел инкассирует счета, накладные и т.п., отслеживает их оплату и в условиях регулирования государством наличного обращения следит, чтобы расчеты наличными деньгами между юридическими лицами не превышали установленного лимита. Этот отдел контролирует также взаимоотношения с банками по поводу безналичных расчетов и получения наличных денежных средств. Претензионная группа в составе оперативного отдела решает споры, возникающие между предприятием и его контрагентами (поставщиками, покупателями), государством (налоговой инспекцией) и внебюджетными фондами по поводу уплаты штрафов, неустоек, начисления пеней и. других мер экономического воздействия на предприятие, которые вытекают из условий договоров и нормативной базы, регулирующей деятельность предприятия.

Отдел ценных бумаг и валют формирует портфель ценных бумаг и управляет им, поддерживая его оптимальность с позиций доходности и риска. Он также принимает участие в работе валютных и фондовых бирж в целях удовлетворения текущих нужд предприятия в рублевых или валютных средствах.

В процессе организации финансовой деятельности используются следующие финансовые инструменты:

финансовые активы - денежные средства; контрактное право получать от другого предприятия денежные средства; контрактное право обмена с другими предприятиями финансовыми инструментами на взаимовыгодных условиях; договорное контрактное право уступки или переуступки прав требования; контрактные права по доверительному трастовому управлению;

финансовые обязательства - контрактные договорные обязательства по выплате денежных средств, предоставлению другого вида активов другому предприятию, обмену финансовыми инструментами с другими предприятиями на потенциально выгодных условиях.

2. Разработка и утверждение программы деятельности унитарного предприятия

Руководитель федерального государственного унитарного предприятия представляет ежегодно, до 1 августа, в федеральный орган исполнительной власти, в ведении которого находится предприятие, проект программы деятельности предприятия на следующий год, разработанной по установленной форме и представляющей собой комплекс мероприятий, связанных между собой по срокам и источникам финансирования.

Мероприятия программы должны отражать основные направления деятельности в планируемом периоде по достижению целей, определенных уставом, решениями Правительства Российской Федерации и федеральных органов исполнительной власти.

Вместе с проектом программы представляется технико-экономическое обоснование планируемых мероприятий, затрат на их реализацию, а также ожидаемого эффекта от их выполнения.

Одновременно проект программы деятельности предприятия на следующий год представляется:

в Министерство имущественных отношений Российской Федерации - в случае если объем выручки предприятия от реализации продукции (работ, услуг) за предыдущий год равен либо превышает 50 млн. рублей или балансовая сумма активов предприятия на конец предыдущего года равна либо превышает 20 млн. рублей;

в территориальный орган Министерства имущественных отношений Российской Федерации - в случае если предприятие не отвечает ни одному из двух указанных условий.

Федеральный орган исполнительной власти до 1 ноября утверждает программы деятельности предприятий на следующий год.

Программа деятельности предприятия представляется федеральным органом исполнительной власти в Министерство имущественных отношений Российской Федерации в течение 7 дней с даты ее утверждения.

В случае если проект программы деятельности предприятия не рассмотрен федеральным органом исполнительной власти решение не принято в установленные сроки, программа деятельности предприятия утверждается Министерством имущественных отношений Российской Федерации до 1 декабря.

Руководитель предприятия ежегодно, до 1 апреля, вместе с отчетом о деятельности предприятия за прошедший год представляет в федеральный орган исполнительной власти предложения по уточнению размера части прибыли, подлежащей перечислению в федеральный бюджет в текущем году, а также при необходимости - предложения по уточнению показателей деятельности предприятия, предусмотренных программой деятельности предприятия на текущий год.

Часть прибыли предприятия за предыдущий год, подлежащая перечислению в федеральный бюджет в текущем году, определяется решением федерального органа исполнительной власти не позднее 1 мая на основании отчета о деятельности предприятия за прошедший год и утвержденной программы деятельности предприятия. При этом часть прибыли, подлежащая перечислению в федеральный бюджет, рассчитывается путем уменьшения суммы чистой прибыли (нераспределенной прибыли) предприятия за прошедший год на сумму утвержденных в составе программы деятельности предприятия на текущий год расходов на реализацию мероприятий по развитию предприятия, осуществляемых за счет чистой прибыли.

При отсутствии утвержденной программы деятельности предприятия на текущий год часть прибыли предприятия, подлежащая перечислению в федеральный бюджет в текущем году, определяется путем уменьшения суммы чистой прибыли (нераспределенной прибыли) предприятия за прошедший год на сумму обязательных отчислений в фонды предприятия, образованные в соответствии с законодательством и уставом предприятия.

Чистая прибыль (нераспределенная прибыль) определяется на основании данных бухгалтерской отчетности.

Контроль за перечислением в федеральный бюджет части прибыли предприятия осуществляется федеральным органом исполнительной власти и Министерством имущественных отношений Российской Федерации в течение года на основании анализа ежеквартальной отчетности предприятий и данных реестра показателей экономической эффективности.

Программа деятельности ФГУП должна состоять из 4 разделов:

1) краткая характеристика хода реализации программы деятельности предприятия в предыдущем году и в первом полугодии текущего года;

2) мероприятия по развитию предприятия в снабженческо-сбытовой, производственной, финансово-инвестиционной и социальной сферах (суммы затрат и ожидаемый эффект от мероприятий с подробной классификацией мероприятий, относящихся к той или иной сфере);

3) бюджет предприятия на планируемый период (финансовое обеспечение программы);

4) показатели деятельности предприятия на планируемый период (выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость и аналогичных обязательных платежей), чистая прибыль (убыток), часть прибыли, подлежащая перечислению в федеральный бюджет, стоимость чистых активов).

3. Показатели экономической эффективности деятельности унитарного предприятия

Показатели экономической эффективности деятельности подведомственных федеральных государственных унитарных предприятий ежегодно утверждаются федеральными органами исполнительной власти в составе программ их деятельности. При утверждении программ деятельности и определении подлежащей перечислению в федеральный бюджет части прибыли федеральных государственных унитарных предприятий федеральный орган исполнительной власти руководствуется планируемой суммой доходов федерального бюджета, формируемых за счет части прибыли всех подведомственных ему федеральных государственных унитарных предприятий, учтенной при подготовке проекта федерального бюджета на соответствующий год.

Для унитарных предприятий определяются утверждаемые и фактически достигнутые величины следующих показателей экономической эффективности деятельности (в тыс. рублей):

выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей);

чистая прибыль;

часть прибыли, подлежащая перечислению в федеральный бюджет;

чистые активы.

Выручка от реализации продукции - важнейший результат производственно-хозяйственной и коммерческой деятельности предприятия; в основном соответствует принятому в мировой практике показателю объем продаж. Под выручкой от реализации понимается сумма денежных средств, фактически поступившая на счета предприятия в банке, в кассу предприятия, и другие поступления в оплату реализованной продукции (работ, услуг) за данный период - месяц, квартал, год. В выручку от реализации продукции включаются суммы, поступившие за реализацию готовой продукции и полуфабрикатов собственного производства, работ и услуг промышленного характера, покупных изделий (ранее приобретенных узлов и деталей для комплектации) и др. Зависит от объема реализованной продукции, ее ассортимента, качества и сортности, уровня цен. Своевременность и полнота поступлений выручки от реализации продукции способствует нормальному финансовому состоянию объекта хозяйствования.

Выручка-нетто - вся валовая выручка, которую получает (или предполагает получить) предприятие на основе выполнения заключенных договоров, за минусом налогов, исчисляемых от нее.

Прибыль - превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Прибыль исчисляется как разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении. Различают: полную, общую прибыль, называемую балансовой; чистую прибыль, остающуюся после уплаты из валовой прибыли налогов и отчислений; бухгалтерскую, рассчитываемую как разницу между ценой (доходами от продажи) и бухгалтерскими издержками, и экономическую прибыль, которая учитывает альтернативные издержки. Обычно экономическая прибыль меньше бухгалтерской на величину некомпенсированных собственных издержек предпринимателя, не учтенных в себестоимости, в которые иногда включают упущенные возможности; кроме того, бывают издержки, не отраженные в балансе.

Активы - это любая собственность компании; машины и оборудование, здания, запасы, банковские вклады и инвестиции в ценные бумаги, патенты (в западной практике также деловая репутация); часть бухгалтерского баланса отражающая материальные и нематериальные (гудвилл) ценности предприятия с точки зрения их состава и размещения; превышение доходов над расходами в некоторых видах балансов (платежный баланс и т.д.); в зарубежной практике это любой предмет, материальный или нематериальный, который представляет ценность для своего владельца. В большинстве случаев это либо наличные деньги, либо то, что может быть обращено в наличные деньги; исключение составляют досрочные выплаты ренты, местного налога на недвижимость или налога на автомобиль, то есть платежи ранее установленного срока.

Чистые активы - расчетная величина, определяемая путем вычитания из суммы активов (в которую включаются денежное и неденежное имущество по балансовой стоимости, основные средства и иные внеоборотные активы, кроме задолженности участников по их вкладам в уставный капитал, задолженность организации за проданное ей имущество; запасы и затраты; денежные средства, расчеты и прочие активы) сумм ее обязательств.

Заключение

В сфере деятельности ГУП (МУП) предметом современного финансового права охватываются четыре группы отношений между государством (муниципальным образованием) и ГУП (МУП):

по финансированию деятельности ГУП;

по выполнению финансовых обязательств ГУП (МУП) перед государством (муниципальным образованием), включая налоговые обязательства и обязательства по отчислению части или свободного остатка прибыли ГУП (МУП);

по установлению государством (муниципальным образованием) финансовых нормативов и показателей экономической эффективности ГУП (МУП);

по государственному финансовому контролю деятельности ГУП (МУП).

При этом первые две группы являются одновременно бюджетными отношениями.

Нормы, регулирующие данные отношения, в своей совокупности составляют правовой институт финансы унитарных предприятий.

Под финансами унитарных предприятий понимается не только прибыль этих предприятий, но и средства амортизационных отчислений, управление выручкой, тарифная политика предприятия.

Как поступить с прибылью унитарных предприятий - вопрос давно и принципиально решенный: она частично мобилизуется в бюджет. Существует специальная мера и для убыточных предприятий - зачисление в бюджет в полном объеме амортизационных отчислений.

Список использованной литературы

1. Гражданский кодекс РФ. - М.: Издательство ПРИОР, 2004.

2. Постановление Правительства РФ от 10 апреля 2002 г. N 228 О мерах по повышению эффективности использования федерального имущества, закрепленного в хозяйственном ведении федеральных государственных унитарных предприятий.

3. Правиларазработки и утверждения программ деятельности и определения подлежащей перечислению в федеральный бюджет части прибыли федеральных государственных унитарных предприятий (утв. постановлением Правительства РФ от 10 апреля 2002 г. №228).

4. Галицкая С.В. Денежное обращение, финансы, кредит. - М.: Международные отношения, 2002. - 272 с.

5. Попов В.М., Млодик С.Г., Зверев А.А. Анализ финансовых решений в бизнесе. - М.: КНОРУС, 2004. - 288 с.

6. Финансы, денежное обращение и кредит / Под ред. М.В. Романовского, О.В. Врублевской. - М.: Юрайт-М, 2001. - 543 с.

7. Шуляк П.Н. Финансы предприятия. - М.: Издательский дом Дашков и Ко ., 2000. - 752 с.