Финансовое состояние предприятия

СОДЕРЖАНИЕ: Общая оценка финансового состояния и его изменения за отчетный период. Анализ финансовой устойчивости предприятия. Специфика ликвидности баланса, его значение. Определение неудовлетворительной структуры баланса предприятия и его неплатежеспособности.Содержание

1. Общая оценка финансового состояния и его изменения за отчетный период

2. Анализ финансовой устойчивости предприятия

3. Анализ ликвидности баланса

4. Определение неудовлетворительной структуры баланса предприятия и его неплатежеспособности

1. Общая оценка финансового состояния и его изменения

за отчетный период

Определяющим моментом для анализа финансового состояния является бухгалтерский баланс.

Аналитический баланс-нетто имеет вид представленный в таблице 1.

Таблица 2

Актив сравнительного аналитического баланса-нетто

| АКТИВ | Абсолютная величина | Удельный вес, % | Изменения | |||||

на начало года |

на конец года |

на начало года |

на конец года |

в абсолютных величинах |

в удельных весах |

в % к величине на начало года |

в % к изменению итога баланса |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| I. Внеоборотные активы | 34567 | 5685 | 12,5 | 2 | -28882 | -10,5 | -83,5 | 525 |

II. Оборотные активы в том числе: - запасы - денежные средства - дебиторская задолженность |

242058 136204 50000 34200 |

265447 93189 50000 112660 |

87,5 49,2 18 12,3 |

98 34,3 18,4 41,5 |

23389 -43015 0 78460 |

10,5 -14,9 0,4 29,2 |

9,6 -31,5 0 229 |

-425,7 783 0 -1428,3 |

| БАЛАНС | 276625 | 271132 | 100 | 100 | -5493 | 0 | -1,9 | 100 |

Из таблицы видно, что за отчетный год структура активов анализируемого предприятия существенно изменилась: существенно изменилась сумма внеоборотных активов, в оборотных наибольшие изменения претерпели запасы и дебиторская задолженность. Денежные средства остались без изменений

Таблица 3

Пассив сравнительного аналитического баланса-нетто

| ПАССИВ | Абсолютная величина | Удельный вес, % | Изменения | |||||

на начало года |

на конец года |

на начало года |

на конец года |

в абсолютных величинах |

в удельных весах |

в % к величине на начало года |

в % к изменению итога баланса |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

III. Капитал и резервы в том числе: - уставный капитал - добавочный капитал - нераспределенная прибыль |

60338 7932 3556 45615 |

112516 5232 3576 101098 |

21,8 2,8 1,3 16,5 |

41,4 1,9 1,3 37,2 |

52178 -2700 20 55483 |

19,6 -0,9 0 20,7 |

86,4 -34 0,6 121,6 |

-949,9 49,1 -0,4 -1010 |

| IV. Долгосрочные пассивы | 2000 | 2000 | 0,7 | 0,7 | 0 | 0 | 0 | 0 |

V. Краткосрочные пассивы в том числе: - заемные средства - кредиторская задолженность |

214287 50000 160334 |

156616 47618 101481 |

77,5 18 58 |

57,7 17,5 37,4 |

-57671 -2382 -58853 |

-19,8 -0,5 -20,6 |

-26,9 -4,7 -36,7 |

1050 43,3 1071 |

| БАЛАНС | 276625 | 271132 | 100 | 100 | -5493 | 0 | -1,9 | 100 |

Данные, приведенные в таблице 3 показывают изменения в структуре собственного капитала: рост собственных средств произошел в основном за счет увеличения нераспределенной прибыли на 55483 тыс.руб. Доля кредиторской задолженности, которая временно используется в обороте предприятия до момента наступления сроков ее погашения, не намного уменьшилась.

Таблица 4

Анализ структуры имущества и его источников

| Актив | Удельный вес | Пассив | Удельный вес | ||

на начало года |

на конец года |

на начало года |

на конец года |

||

1. Имущество 1.1. Иммобилизованные средства 1.2. Мобильные средства 1.2.1. Запасы 1.2.3. Краткосрочные финансовые вложения 1.2.4. Денежные средства 1.2.5. Прочие оборотные активы |

100 12,5 87,5 49,2 4,3 18 3,5 |

100 2 98 34,3 0,8 18,4 2,7 |

1. Имущество 1.1. Собственные средства 1.2. Заемные средства 1.2.1. Долгосрочные заемные средства 1.2.2. Краткосрочные заемные средства 1.2.3. Кредиторская задолженность и прочие кратко-срочные пассивы |

100 21,8 78,2 0,7 18 59,3 |

100 41,4 58,5 0,7 17,5 40,2 |

Из таблицы 4 видно, что актив предприятия существенно изменился по сравнению с пассивом: намного уменьшились иммобилизованные средства и краткосрочные финансовые вложения. Собственные средства – увеличились.

Таблица 5

Анализ внеоборотных активов

| ВНЕОБОРОТНЫЕ АКТИВЫ | Абсолютная величина | Удельный вес, % | Изменения | |||||

на начало года |

на конец года |

на начало года |

на конец года |

в абсолютных величинах |

в удельных весах |

в % к величине на начало года |

в % к изменению итога баланса |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Нематериальные активы | 14000 | 0 | 40,5 | 0 | -14000 | -40,5 | -100 | 48,4 |

| Основные средства | 12966 | 1173 | 37,5 | 20,6 | -11793 | -16,9 | -90,9 | 40,8 |

| Незавершенное строительство | 1000 | 1200 | 2,9 | 21,1 |

200 | 18,2 | 20 | -0,7 |

| Долгосрочные финансовые вложения | 1300 | 580 | 3,8 | 10,2 | -720 | 6,4 |

-55,4 |

2,5 |

| Прочие внеоборотные активы | 5301 | 2732 | 15,3 | 48 | -2569 | 32,7 | -48,4 | 8,9 |

| ИТОГО | 34567 | 5685 | 100 | 100 | -28882 | 0 | -83,5 | 100 |

Из таблицы 5 видно, что к концу отчетного годаобщая сумма внеоборотных активов уменьшилась в 6 раз.. В структуре внеоборотных активов произошли лишь незначительные изменения. Так доля основных средств уменьшилась на 11793 тыс. руб. Вырос показатель незавершенного строительства, что является положительным фактом. Нематериальные активы к концу году свелись к нулю, что является почти половиной изменения всего итога баланса.

Таблица 6

Анализ оборотных активов

| ОБОРОТНЫЕ АКТИВЫ | Абсолютная величина | Удельный вес, % | Изменения | |||||

на начало года |

на конец года |

на начало года |

на конец года |

в абсолютных величинах |

в удельных весах |

в % к величине на начало года |

в % к изменению итога баланса |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Запасы | 136204 | 93189 | 56,3 | 35,1 | 43015 | -21,2 | 31,5 | -184 |

| Дебиторская задолженность | 34200 | 112660 | 14,1 | 42,4 | -78460 | 28,3 | -229,4 | 335,4 |

| Краткосрочные финансовые вложения | 12000 | 2200 | 4,9 | 0,8 | 9800 | -4,1 | 81,6 | -42 |

| Денежные средства | 50000 | 50000 | 20,6 | 18,8 | 0 | -1,8 | 0 | 0 |

| Прочие оборотные активы | 9654 | 7398 | 4 | 2,8 | 2256 | -1,2 | 23,4 | -9,6 |

| ИТОГО | 242058 | 265447 | 100 | 100 | -23389 | 0 | -9,7 | 100 |

Анализируя таблицу 6, видно, что денежные средства остались без изменений, а запасы уменьшились – это положительный фактор. Дебиторская задолженность существенно увеличилась, что дает предприятию дополнительный доход в будущем. В остальных пунктах особых изменений не произошло.

Таблица 7

Анализ капитала и резервов

| КАПИТАЛ И РЕЗЕРВЫ | Абсолютная величина | Удельный вес, % | Изменения | |||||

на начало года |

на конец года |

на начало года |

на конец года |

в абсолютных величинах |

в удельных весах |

в % к величине на начало года |

в % к изменению итога баланса |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Уставный капитал | 7932 | 5232 | 13,1 | 4,6 | -2700 | -8,5 | -34 | -5,2 |

| Добавочный капитал | 3556 | 3576 | 5,9 | 3,1 | 20 | -2,8 | 0,6 | 0,04 |

| Резервный капитал | 1000 | 1000 | 1,6 | 0,8 | 0 | -0,8 | 0 | 0 |

| Фонды накопления | 1000 | 1000 | 1,6 | 0,8 | 0 | -0,8 | 0 | 0 |

| Фонды социальной сферы | 510 | 110 | 0,8 | 0,09 | -400 | -0,71 | -78,4 | -0,8 |

| Целевые финансирование и поступления | 725 | 500 | 1,2 | 0,4 | -225 | -0,8 | -31 | -0,4 |

| Нераспределенная прибыль прошлых лет | 45615 | 100363 | 75,6 | 89,1 | 54748 | 13,5 | 120 | 105 |

| Нераспределенная прибыль отчетного года | 0 | 735 | 0 | 0,6 | 735 | 0,6 | 0 | 1,4 |

| ИТОГО | 60338 | 112516 | 100 | 100 | 52178 | 0 | 86,4 | 100 |

Особых изменений в разделе капитала и резервов не произошло, только почти в 2 раза увеличилась нераспределенная прибыль прошлых лет, также на 735 тыс. руб. выросла нераспределенная прибыль отчетного года.

Таблица 8

Анализ долгосрочных пассивов

| ДОЛГОСРОЧНЫЕ ПАССИВЫ | Абсолютная величина | Удельный вес, % | Изменения | |||||

на начало года |

на конец года |

на начало года |

на конец года |

в абсолютных величинах |

в удельных весах |

в % к величине на начало года |

в % к изменению итога баланса |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Заемные средства | 1000 | 1000 | 50 | 50 | 0 | 0 | 0 | 0 |

| Прочие долгосрочные пассивы | 1000 | 1000 | 50 | 50 | 0 | 0 | 0 | 0 |

| ИТОГО | 2000 | 2000 | 100 | 100 | 0 | 0 | 0 | 0 |

Без изменений. Особого значения для финансового состояния предприятия данный раздел не имеет, поскольку долгосрочные пассивы предприятия

Таблица 9

Анализ краткосрочных пассивов

| КРАТКОСРОЧНЫЕ ПАССИВЫ | Абсолютная величина | Удельный вес, % | Изменения | |||||

на начало года |

на конец года |

на начало года |

на конец года |

в абсолютных величинах |

в удельных весах |

в % к величине на начало года |

в % к изменению итога баланса |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Заемные средства | 50000 | 47618 | 23,3 | 30,4 | -2382 | 7,1 | -4,7 | 4,1 |

| Кредиторская задолженность | 160334 | 101481 | 74,8 | 64,8 | -58853 | -10 | -36,7 | 102 |

| Расчеты по дивидендам | 1700 | 1500 | 0,8 | 0,9 | -200 | 0,1 | -11,7 | 0,3 |

| Доходы будущих периодов | 1300 | 1900 | 0,6 | 1,2 | 600 | 0,6 | 46,1 | -1 |

| Фонды потребления | 218 | 497 | 0,1 | 0,3 | 279 | 0,2 | 128 | -0,4 |

| Резервы предстоящих расходов и платежей | 735 | 870 | 0,3 | 0,5 | 135 | 0,2 | 18,3 | -0,2 |

| Прочие краткосрочные пассивы | 0 | 2750 | 0 | 1,7 | 2750 | 1,7 | 0 | -4,7 |

| ИТОГО | 214287 | 156616 | 100 | 100 | -57671 | 0 | -27 | 100 |

2. Анализ финансовой устойчивости предприятия

В условиях рынка балансовая модель, на основе которой рассчитываются показатели, отражающие сущность устойчивости финансового состояния, имеет следующий вид:

![]() , (1)

, (1)

На начало года:

34567+136204+105854=60338+2000+50000+164287

276625=276625

На конец года:

5685+93189+172258=112516+2000+47618+108998

271132=271132

Учитывая, что долгосрочные и среднесрочные кредиты и заемные средства направляются преимущественно на приобретение основных средств и на капитальные вложения, модель (1) преобразовывается и имеет следующий вид:

![]() (2)

(2)

Отсюда можно сделать заключение, что при условии ограничения запасов ![]() величиной

величиной ![]() :

:

![]()

На начало года:

13620460338+2000-34567

13620427771

На конец года:

93189112516+2000-5685

93189108831

Отсюда следует, что условие платежеспособности предприятия не выполняется, а, значит, денежные средства, краткосрочные финансовые вложения (ценные бумаги) и активные расчеты не покроют краткосрочную задолженность предприятия:

Для характеристики источников формирования запасов используются несколько показателей, отражающих различную степень охвата разных видов источников:

- наличие собственных оборотных средств, равное разнице величины капитала и резервов и величины внеоборотных активов:

![]() ; (3)

; (3)

ЕС нач. = 60338-34567=25771

ЕС кон. =112516-5685=106831

- наличие собственных и долгосрочных заемных источников формирования запасов, получаемое из предыдущего показателя увеличением на величину долгосрочных пассивов:

![]() ;(4)

;(4)

ЕТ нач. =(60338+2000)-34567=27771

ЕТ кон. =(112516+2000)-5685=108831

- общая величина основных источников формирования запасов, равная сумме предыдущего показателя и величины краткосрочных пассивов:

![]() . (5)

. (5)

Е нач. = 27771+50000=77771

Е кон. =108831+47618=156449

Трем показателям наличия источников формирования запасов (3 - 5) соответствуют три показателя обеспеченности запасов источниками их формирования:

- излишек (+) или недостаток (-) собственных оборотных средств:

![]() ;(6)

;(6)

± ЕС нач =25771-136204=-110443

± ЕС кон =106831-93189=13642

- излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

![]() ;(7)

;(7)

± ЕТ нач. =27771-136204=-108433

± ЕТ кон. =108831-93189=15642

- излишек (+) или недостаток (-) общей величины основных источников для формирования запасов:

![]() . (8)

. (8)

± Е нач =77771-136204=-58433

± Е кон =156449-93189=63260

Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. При идентификации типа финансовой ситуации используется следующий трехкомпонентный показатель:

![]() ,

,

где функция ![]() определяется следующим образом:

определяется следующим образом:

1) абсолютная устойчивость финансового состояния , создается условиями:

. (9)

. (9)

На конец года мы имеем:

±ЕС =136420

±ЕТ =156420

±E =1722580

Показатель типа ситуации ![]() ;

;

2) неустойчивое финансовое состояние , сопряженное с нарушением платежеспособности, при котором тем не менее сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных и среднесрочных заемных средств:

. (10)

. (10)

На начало года мы имеем:

![]() ±ЕС

=-1104430

±ЕС

=-1104430

±ЕТ =-1084330

±E =1058540

Показатель типа ситуации ![]() .

.

Финансовая неустойчивость считается в данной ситуации нормальной (допустимой), если величина привлекаемых для формирования запасов краткосрочных заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов), т.е. если выполняются условия:

, (11)

, (11)

где ![]() - производственные запасы;

- производственные запасы;

![]() - незавершенное производство;

- незавершенное производство;

![]() - расходы будущих периодов;

- расходы будущих периодов;

![]() - готовая продукция;

- готовая продукция;

На начало года:

103104108433

33100-108433

Условие (11) не выполняется!

На конец года:

80322-15642

1286715642

Условие (11) выполняется!

Отсюда следует : на начало года финансовая неустойчивость является ненормальной, на конец – нормальной.

![]() - часть краткосрочных заемных средств, участвующая

- часть краткосрочных заемных средств, участвующая

в формировании запасов.

Если условия (12) не выполняются, то финансовая неустойчивость является ненормальной и отражает тенденцию к существенному ухудшения финансового состояния. Для покрытия краткосрочными заемными средствами стоимость производственных запасов и готовой продукции, определяемая величиной:

На начало года:

(214287-242058)/(414+102690)*100%=-27

На конец года:

(156616-172258)/(182+80140)*100%=-19

фиксируется в кредитном договоре с банком и тем самым задает более точный критерий разграничения нормальной и ненормальной неустойчивости;

Для анализа финансовой устойчивости на основе показателей (3) - (8) и предложенной классификации (9) - (11) и (13) предназначена таблица 10.

Таблица 10

Анализ финансовой устойчивости

| Показатели | Услов. обознач. | На начало периода |

На конец периода |

Изменения за период |

| 1. Капитал и резервы | 60338 | 112516 | -52178 | |

| 2. Внеоборотные активы | 34567 | 5685 | 28882 | |

| 3. Наличие собственных оборотных средств (стр.1-стр.2) | 25771 | 106831 | -81060 | |

| 4. Долгосрочные заемные средства | 1000 | 1000 | 0 | |

| 5. Наличие собственных и долгосрочных заемных источников формирования запасов (стр.З+стр.4) | 27771 | 108831 | -81060 | |

| 6. Краткосрочные заемные средства | 50000 | 47618 | 2382 | |

| 7. Общая величина основных источников формирования запасов (стр.5+стр.6) | 77771 | 156449 | -23389 | |

| 8. Общая величина запасов | 136204 | 93189 | 43015 | |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (стр.3-стр.8) | -110443 | 13642 | -124085 | |

| 10. Излишек (+) или недостаток(-) собственных и долгосрочных заемных источников формирования запасов (стр.5-стр.8) | -108433 | 15642 | -124075 | |

| 11. Излишек или недостаток (-) общей величины основных источников формирования запасов (стр.7-стр.8) | -58433 | 63260 | -66404 | |

12. Трехкомпонентный показатель тина финансовой ситуации

|

(0;0;1) | (1;1;1) |

Анализируя таблицу 10, можно сделать вывод, что финансовая устойчивость будет восстановлена, поскольку величина запасов на конец года меньше, чем на начало года; а также увеличением собственных оборотных средств. Также анализируя излишки и недостатки, ясно видно, что на конец года предприятие имеет излишки собственных оборотных средств, долгосрочных заемных источников формирования запасов и основных источников формирования запасов.

Далее рассчитываются финансовые коэффициенты, позволяющие исследовать тенденции изменения устойчивости положения данного предприятия, а также производить сравнительный анализ на базе отчетности нескольких конкурирующих фирм. К ним относятся:

1. Коэффициент автономии , характеризующий независимость предприятия от заемных источников средств. Он равен доле величины капитала и резерва в общем итоге баланса-нетто:

.

.

ka нач =60338/276625=0,22

ka кон =112516/271132=0,41

Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Нормальное ограничение:

![]()

Отсюда следует, что на конец года все обязательства предприятия могут быть покрыты его собственными средствами.

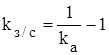

2. Коэффициент соотношения заемных и собственных средств равен отношению величины обязательств предприятия к величине его собственных средств:

.

.

Взаимосвязь данных коэффициентов может быть выражена следующим соотношением:

,

,

Kз/с нач. = 1/0,22-1=3,5

Kз/с кон. = 1/0,41-1=1,4

из которого следует нормальное ограничение для коэффициента соотношения заемных и собственных средств:

![]() .

.

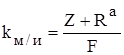

3.Коэффициент соотношения мобильных и иммобилизованных средств вычисляется по формуле:

.

.

К м/и нач .=(136204+105854)/34567=7

К м/и кон. = (93189+172258)/5685=46,7

Объединяя указанные ограничения, получаем окончательный вид нормального ограничения для коэффициента соотношения заемных и собственных средств:

![]() .

.

Kз/с нач. =3,5min(1, 7)

Kз/с кон. =1,4 min(1, 46,7)

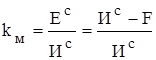

2. Коэффициент маневренности , равный отношению собственных оборотных средств к общей величине капитала и резервов:

.

.

К м нач .= 25771/60338=0,4

К м кон. = 106831/112516=0,9

На начало года и на конец года значение коэффициента маневренности положительно характеризует финансовое состояние. В качестве его оптимальной величины рекомендуется 0,5.

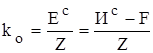

3. Коэффициент обеспеченности запасов собственными источниками формирования , равный отношению величины собственных оборотных средств к стоимости запасов предприятия:

.

.

К о нач. = 25771/136204=0,2

К о кон. = 106831/93189=1,1

4. Коэффициент имущества производственного назначения , равный отношению суммы стоимостей (взятых по балансу-нетто) основных средств, незавершенного строительства, производственных запасов и незавершенного производства к итогу баланса-нетто:

,

,

К п.им нач. = (12966+1000+414+3664)/276625=0,06

К п.им кон. = (1173+1200+182+2867)/271132=0,02

Нормальным считается следующее ограничение показателя:

![]() .

.

К п.им нач. = 0,060,5

К п.им кон. = 0,020,5

На конец года целесообразно привлечение долгосрочных заемных средств для увеличения имущества производственного назначения, если финансовые результаты в отчетном периоде не позволяют существенно пополнить капитал и резервы.

5. Коэффициент долгосрочного привлечения заемных средств , равный отношению величины долгосрочных заемных средств к сумме величины капитала и резервов и долгосрочных заемных средств:

.

.

К д.пр. нач. = 1000/(60338+1000)=0,02

К д.пр. кон. = 1000/(112516+1000)=0,008

6. Коэффициент краткосрочной задолженности выражает долю краткосрочных обязательств в общей сумме обязательств:

.

.

к.з. нач .= (50000+164287)/(2000+50000+164287)=0,9

к.з. кон = (47618+108998)/(2000+47618+108998)=0,9

7. Коэффициент автономии источников формирования запасов показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов:

.

.

а.з. нач. = 25771/(25771+1000+50000)=0,3

а.з. кон. = 106831/(106831+1000+47618)=0,7

8. Коэффициент кредиторской задолженности и прочих пассивов выражает долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия:

.

.

к.з. нач =164287/216287=0,7

к.з. кон = 108998/158616=0,6

Анализ финансовых коэффициентов проведем в таблице 11.

Таблица 11

Анализ финансовых коэффициентов

| Финансовые коэффициенты | Условные обозначения | Ограничения | На начало года | На конец года | Изменения за год |

| Коэффициент автономии | ka |

|

0,22 | 0,41 | 0,19 |

| Коэффициент соотношения заемных и собственных средств | Kз/с |

|

3,5 | 1,4 | -2,1 |

| Коэффициент соотношения мобильных и иммобилизованных средств | К м/и |

|

7 | 46,7 | 39,7 |

| Коэффициент маневренности | К м | К м =0,5 | 0,4 | 0,9 | 0,5 |

| Коэффициент обеспеченности запасов | К о | 0,2 | 1,1 | 0,9 | |

| Коэффициент имущества производственного назначения | К п.им | 0,06 | 0,02 | -0,04 | |

| Коэффициент долгосрочного привлечения заемных средств | К д.пр | 0,02 | 0,008 | -0,012 | |

| Коэффициент краткосрочной задолженности | к.з. | 0,9 | 0,9 | 0 | |

| Коэффициент автономии источников формирования | а.з. | 0,3 | 0,7 | 0,4 | |

| Коэффициент кредиторской задолженности и прочих пассивов | к.з | 0,7 | 0,6 | -0,1 |

3. Анализ ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы разделяются на следующие группы:

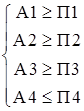

А1. Наиболее ликвидные активы :

![]() , (14)

, (14)

А1 нач. = 50000+12000=62000

А1 кон. = 50000+2200=52200

где ![]() - денежные средства и краткосрочные финансовые вложения.

- денежные средства и краткосрочные финансовые вложения.

А2. Быстро реализуемые активы:

![]() , (15)

, (15)

А2 нач. = 34200+9654=43854

А2 кон. =112660+7398= 120058

где ![]() - дебиторская задолженность и прочие оборотные активы.

- дебиторская задолженность и прочие оборотные активы.

А3. Медленно реализуемые активы :

![]() , (16)

, (16)

А3 нач. = 136204-29436+1300=166940

А3 кон. = 93189-10000+580=83769

где ![]() - долгосрочные финансовые вложения.

- долгосрочные финансовые вложения.

А4. Трудно реализуемые активы :

![]() . (17)

. (17)

А4 нач. = 34567-1300=33267

А4 кон. = 5685-580=5105

Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства :

![]() . (18)

. (18)

П1 нач. = 164287

П1 кон. = 108998

П2. Краткосрочные пассивы :

![]() . (19)

. (19)

П2 нач. = 50000

П2 кон. = 47618

П3. Долгосрочные и среднесрочные пассивы :

![]() . (20)

. (20)

П3 нач. = 2000

П3 кон. = 2000

П4. Постоянные пассивы :

![]() . (21)

. (21)

П4 нач. = 60338-29436=30902

П4 кон. = 112516-10000=102516

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

. (22)

. (22)

На начало года:

62000164287

4385450000

1669402000

3326730902

На конец года:

52200108998

12005847618

837692000

5105102516

Отсюда можно сделать вывод, что на начало года баланс абсолютно неликвиден, на конец года – ликвиден.

Таблица 12

Анализ ликвидности баланса

| АКТИВ | На начало года |

На конец года |

ПАССИВ | На начало года |

На конец года |

Платежный излишек или недостаток | В % к величине итога группы пассива | ||

на начало года |

на конец года |

на начало года |

на конец года |

||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Наиболее ликвидные активы | 62000 | 52200 | Наиболее срочные обязательства | 164287 | 108998 | -102287 | -56798 | -62,3 | -52,1 |

| Быстро реализуемые активы | 43854 | 120058 | Краткосрочные пассивы | 50000 | 47618 | -6146 | 72440 | -12,3 | 152,1 |

| Медленно реализуемые активы | 166940 | 83769 | Долгосрочные и среднесрочные пассивы | 1000 | 1000 | 165940 | 82769 | 16594 | 8276 |

| Трудно реализуемые активы | 33267 | 5105 | Постоянные пассивы | 30902 | 102516 | 2365 | -97411 | 7,6 | -95 |

БАЛАНС |

276625 | 271132 | БАЛАНС |

276625 | 271132 | 0 | 0 | 0 | 0 |

Анализируя таблицу 12, можно сделать вывод о текущей ликвидности и о перспективной ликвидности. Мы имеем на конец года излишек быстро реализуемых активов и недостаток наиболее ликвидных активов, однако наиболее ликвидные активы все равно к концу годы имеют прибавление, отсюда – предприятие на конец года ликвидное.

Для комплексной оценки ликвидности баланса в целом используют общий показатель ликвидности вычисляемый по формуле:

,

,

fл нач = (1*62000+0,5*43854+0,3*166940)/1*164287+0,5*50000+0,3*2000=

=(62000+21927+50082)/(164287+25000+600)=134009/189887=0,7

fл кон =(1*52200+0,5*120058+0,3*83769)/(1*108998+0,5*47618+0,3*2000)=

=(52200+60029+25130,7)/(108998+23809+600)=137359,7/133407=1,03

где ![]() - весовые коэффициенты, подчиняющиеся ограничениям:

- весовые коэффициенты, подчиняющиеся ограничениям:

![]()

10,5+0,3

0,50,3

0,30

Общий показатель ликвидности баланса выражает способность предприятия осуществлять расчеты по всем видам обязательств, как по ближайшим, так и по отдаленным. Однако, этот показатель не дает представления о возможностях предприятия в плане погашения именно краткосрочных обязательств. Поэтому для оценки платежеспособности предприятия используются следующие показатели:

- коэффициент абсолютной ликвидности равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств (краткосрочные пассивы):

.

.

kа.л. нач. = 62000/(50000+164287)=0,3

kа.л. кон. = 52200/(47618+108998)=0,3

Нормальное ограничение данного показателя имеет вид:

![]() ;

;

- коэффициент ликвидности (промежуточный коэффициент покрытия) можно получить из предыдущего показателя путем добавления в числителе дебиторской задолженности и прочих оборотных активов:

.

.

kл нач. = 105854/(50000+164287)=0,5

kл нач. = 172258/(47618+108998)=1,09

Коэффициент ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Оценка нижней нормальной границы для коэффициента ликвидности имеет вид:

![]() ;

;

Данное ограничение подходит для коэффициента на конец года

Коэффициент покрытия равен отношению стоимости всех мобильных (оборотных) средств предприятия (за вычетом расходов будущих периодов) к величине краткосрочных обязательств:

.

.

kп. нач. = (136204-29436+105854)/(50000+164287)=0,9

kп. кон. = (93189-10000+172258)/(47618+108998)=1,6

Коэффициент покрытия показывает платежные возможности предприятия, оцениваемые при условии не только своевременности расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Нормальным для коэффициента покрытия считается следующее ограничение:

![]() .

.

Анализ финансовых коэффициентов осуществляется с помощью таблицы 13.

Таблица 13

Анализ финансовых коэффициентов

| Финансовые коэффициенты | Условное обозначение | Ограничения | На начало года |

На конец года |

Изменения за год |

| Общий показатель ликвидности | - | 0,7 | 1,03 | 0,33 | |

Коэффициент абсолютной ликвидности |

0,3 | 0,3 | 0 | ||

| Коэффициент ликвидности | 0,5 | 1,09 | 0,59 | ||

| Коэффициент покрытия | 0,9 | 1,6 | 0,7 |

4. Определение неудовлетворительной структуры баланса предприятия и его неплатежеспособности

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итогов 2 раздела актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог 5 раздела пассива баланса):

.

.

kп нач = (136204+105854)/(50000+164287)=1,1

kп кон = (93189+172258)/(47618+108998)=1,7

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между величиной капитала и резервов (итог 3 раздела пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог 1 раздела актива баланса) к фактической стоимости находящихся в наличие у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итога 2 раздела актива баланса):

.

.

kо.с.с.нач = (60338-34567)/(136204+105854)=0,1

kо.с.с.кон = (112516-5685)/(93189+172258)=0,4

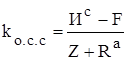

Структура баланса предприятия – неудовлетворительная, а предприятие – неплатежеспособное, поскольку коэффициент текущей ликвидности на конец года менее 2, коэффициент обеспеченности собственными средствами менее/равен 0,1.

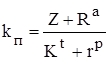

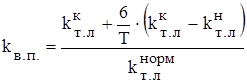

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности .

Kв.п. = (1,7+6/12*(1,7-1,1))/2=0,6

Коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

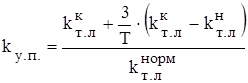

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам. Таким образом, формула коэффициента утраты платежеспособности имеет вид:

,

,

kу.п. = ((1,7+3/12*(1,7-1,1))/2=0,6

Это свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.

Таблица 14

Оценка структуры баланса

| №п/п | Наименование показателей | На начало года |

На момент установления неплатежеспособности | Норма коэффи-циента |

| 1 | Коэффициент текущей ликвидности | 1,1 | 1,7 | не менее 2 |

| 2 | Коэффициент обеспеченности собственными средствами | 0,1 | 0,4 | не менее 0,1 |

| 3 | Коэффициент восстановления платежеспособности | 0,6 | 0,6 | не менее 1,0 |

| 4 | Коэффициент утраты платежеспособности предприятия |